FINANZREPORT - Raiffeisen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MÄRZ 2021 FINANZREPORT MEINE EFFEKTIVE ANLEGERINFORMATION VOLKSWIRTSCHAFT EZ: CORONA-BESCHRÄNKUNGEN BREMSEN WACHSTUM IM VIERTEN QUARTAL ERNEUT RCM NACHHALTIGKEIT BRAUCHT BETEILIGUNG RCB DIE NEUE BONUS&WACHSTUM ZERTIFIKATE-SERIE VON RAIFFEISEN CENTROBANK

04 10 INHALT

03 VOLKSWIRTSCHAFT

EZ: Corona-Beschränkungen bremsen

Wachstum im vierten Quartal erneut

04 STAATSSCHULDEN

CEE: Niedrige Staatsschulden

als Vorteil für nach-COVID-19

07 AKTIEN GLOBAL

Perspektiven: 2021 kräftigere

Wirtschaftserholung in Europa & CE/SEE

als 2010

10 WERTPAPIERFONDS

Raiffeisen-Fondsangebot

12

12 FONDS

Nachhaltigkeit braucht Beteiligung

14 ZERTIFIKATE

Die neue Bonus&Wachstum Zertifikate-Serie

von Raiffeisen Centrobank

16 REISEN

Kampanien

18 IMPRESSUM

DIE GELDANLAGE MIT DEM EXTRA

MEINE DIGITALE

VERMÖGENS-

VERWALTUNG

JETZT

NACHHALTIG

INVESTIEREN

MIT

raiffeisenbank.at/WILL

Wichtige Hinweise: Marketingmitteilung gemäß Wertpapieraufsichts

gesetz. Diese Information ist keine F

inanzanalyse und stellt weder eine

Anlageberatung noch ein Angebot oder eine Empfehlung beziehungs

weise eine Einladung zur A ngebotsstellung zum Kauf oder Verkauf

von Finanzinstrumenten oder Veranlagungen dar. Diese Information

ersetzt nicht die persönliche Beratung und Risikoaufklärung durch

die Kundenbetreuerin oder den Kundenbetreuer im Rahmen eines

Beratungsgesprächs. Es wird ausdrücklich darauf hingewiesen, dass

Finanzinstrumente und Veranlagungen teilweise erhebliche Risiken

bergen, bis hin zum Verlust oder Totalverlust des eingesetzten Kapitals.

Impressum: Medieninhaber: Raiffeisenlandesbank Niederösterreich-Wien AG,

F.-W.-Raiffeisen-Platz 1, 1020 Wien. Stand: Oktober 2020

02 FINANZREPORT INHALT

EZ: CORONA-BESCHRÄNKUNGEN

BREMSEN WACHSTUM

IM VIERTEN QUARTAL ERNEUT

ÖSTERREICHS WIRTSCHAFT IST EINER ERSTEN SCHÄTZUNG ZUFOLGE

IM SCHLUSSQUARTAL 2020 MIT -4,3 % GG. VQ. IN DER EU AM STÄRKSTEN

EINGEBROCHEN.

Unter dem Eindruck der neuerlichen Lockdowns verlor während Italiens BIP um 2 % und das französische

die Wirtschaft im Euroraum im vierten Quartal 2020 um 1,3 % (alle Werte viertes Quartal 2020 gg. Vq.)

nach dem kräftigen Rebound im Sommer erneut an schrumpften.

Schwung. Laut einer Schnellschätzung schrumpfte die

Wirtschaftsleistung in der Eurozone um 0,7 % gg. Vq. In Österreich haben die Lockdowns mit einem Ein-

Im Gesamtjahr 2020 nahm das Bruttoinlandsprodukt bruch der Wirtschaftsleistung von Oktober bis Dezem-

(BIP) um 6,8 % gegenüber 2019 ab. Damit wurde ber von 4,3 % gg. Vq. größere Spuren als in anderen

’

die Konjunktur der Eurozone im ersten Corona-Jahr europäischen Ländern hinterlassen. Der Tourismus,

stärker in die Knie gezwungen, als dies der hierzulande mit einem Anteil von mehr als 5 %

In Österreich hat während der Finanzkrise im Jahr 2009 an der Wirtschaftsleistung fast doppelt so groß wie

der Einbruch der Wirtschafts- (-4,5 %) der Fall war. im EU-Durchschnitt ist, wird als Hauptgrund für die

leistung von 4,3 % gg. Vq.

schlechte Entwicklung Österreichs gesehen. Die

größere Spuren als in

Insgesamt zeigen die Quartalsergebnis- hierzulande vergleichsweise langen harten Lock-

anderen europäischen

se, dass die meisten Länder im Herbst downs mit Schließung von Geschäften, Dienstleistern

Ländern hinterlassen.

besser als erwartet durch die zweite und Schulen dürften sich ebenfalls massiv ausgewirkt

Welle gekommen sind. Neben teils weniger strikten haben.

Lockdowns ist ein entscheidender Unterschied zum

Frühjahr 2020 wohl die kräftig expandierende Indust- Weltweite Corona-Wellen, bedingt auch durch

rieproduktion. Das verarbeitende Gewerbe ist aktuell Mutanten, belasten die erhoffte Erholung. Für die

kaum von den Eindämmungsmaßnahmen betroffen, Eurozone zeichnet sich bereits ein schwieriges

während im letzten Frühjahr ganze Fabriken zeitweise erstes Quartal 2021 mit einem weiteren BIP-Rück-

geschlossen wurden. gang ab. Der Aufschwung wird erst kommen, wenn

die C

orona-Pandemie im Griff ist und die Beschrän-

Die deutsche Konjunktur schaffte es trotz neuer kungen deutlich gelockert werden können, wobei

Beschränkungen infolge der zweiten Corona-Welle, die Öffnung des Einzelhandels für die Wirtschaft am

im 4. Quartal 2020 mit einem marginalen Plus von wichtigsten sein dürfte.

0,1 % gg. Vq. abzuschneiden. Spanien überholte mit

einem BIP-Wachstum von 0,4 % sogar Deutschland, Silvia Schania, Stand: 08.02.2021

Wirtschaftswachstum im Euroraum

Veränderung zum Vorquartal in %

Eurozone

Deutschland

Italien

Frankreich

Spanien

Österreich

Quelle: Refinitiv Datatstream

VOLKSWIRTSCHAFT FINANZREPORT 03

CEE : NIEDRIGE STAATSSCHULDEN

ALS VORTEIL FÜR NACH-COVID-19-ZEITEN

Während Europa, die USA und viele Emerging Mar- kennzahlen des öffentlichen Sektors in den CEE-

kets mit höheren Staatsschulden als vor der globalen Ländern durch die Bank (mit Abstrichen in Kroatien

Finanzkrise in die COVID-19-Krise hineinschlitter- und Ungarn) signifikant niedriger. In diesem Report

ten, sind die meisten CEE-Länder mit konsolidierten fokussieren wir auf den zweiten Aspekt und seine

Staatsfinanzen in die COVID-19-Krise gegangen. denkbaren Auswirkungen in den Nach-COVID-

In der Nach-COVID-19-Phase sollte dies das BIP- 19-Zeiten.

Wachstum, aber auch die Länderratings und Kapi-

talmärkte positiv beeinflussen. Besonders markant ist der Anstieg der öffentlichen

Verschuldung von 2007 (vor Beginn der Finanzkrise

in 2008) bis 2019, also vor der COVID-19-Pandemie,

CEE: Staatsschuldentrend vorteilhafter zwischen den Krisen

in den großen Industrienationen und den glo-

Öffentliche Verschuldung (% des BIP)

balen Emerging Markets. Sowohl die USA, der

Durchschnitt der Eurozone oder andere Emerging

Markets schafften es nicht, bis 2019 ihre Staatsschul-

denquoten wieder auf Größenordnungen wie vor der

Finanzkrise zu bringen. Ganz im Gegenteil, in den

USA sorgte die Budgetpolitik von Obama und Trump

für Rekordschulden in guten Konjunkturzeiten mit

über 40 Prozentpunkten höherer öffentlicher

Verschuldung. In der Eurozone gab es zwar eine

heterogene Entwicklung (Deutschland, Niederlande,

Österreich und vor allem Irland mit Reduktion der

Staatsschulden in Relation zu BIP), die überwiegen-

de Mehrheit der Euro-Mitgliedsländer, insbeson-

Refinitiv, Raiffeisen Research; IMF für G-7-Länder und globale Emerging Markets (EM)

dere Spanien (+60 Prozentpunkte!), Frankreich (+34

PP) und Italien (+32 PP), ging jedoch mit deutlich

CEE-Länder mit Startvorteil höheren öffentlichen Schuldenständen in die

in die COVID-19-Krise COVID-19-Krise als in die Finanzkrise 12 Jahre zuvor.

Nach einem Jahr im Würgegriff der COVID-19-Pan-

demie stellt sich die Frage: Wie können sich einzelne Demgegenüber waren die Eintrittsniveaus bei der

Volkswirtschaften oder Regionen im Nachgang der öffentlichen Verschuldung in die Finanz- und die

Pandemie mittelfristig erholen? Dazu ist es wichtig, COVID-19-Krise bei den meisten CEE-Ländern

die Rahmenbedingungen zu betrachten. Hier gilt es ziemlich gleich hoch bzw. in CE/SEE jeweils im

zu beachten, dass die Ausgangsbedingungen, mit Schnitt um die 40 % des BIP. Anders als die so-

denen z. B. die USA, Europa oder andere Emerging genannten Euro-Peripheriestaaten nutzten die CE/

Markets einerseits und die CEE-Staaten andererseits SEE-Länder die Hochkonjunkturphase von 2014

in die aktuelle Gesundheits- und Wirtschaftskrise bis 2019 zu einer erkennbaren Konsolidierung der

schlitterten, in zweifacher Hinsicht sehr unter- Staatsschuldenquoten. In Summe sind unserer An-

schiedlich waren. sicht nach die Staatsschuldenquoten in den CE/

SEE-Ländern nicht auf Niveaus, die Sorgen um de-

• In USA und Europa waren Industrie und Gewerbe ren Tragfähigkeit oder Finanzierbarkeit hervorrufen

in einer leichten Rezession, der Dienstleistungs- sollten. Mit Ausnahme von Ungarn und Kroatien

sektor jedoch stark. Dagegen herrschte in den kennzeichnen alle CE/SEE-Länder Staatsschul-

meisten CEE-Staaten (exklusive Russland) eine denquoten unter dem Durchschnitt der globa-

unvermindert starke Wachstumsdynamik in fast len Emerging Markets (~60 %), der Abstand zu

allen Sektoren vor. den Staatsschuldenquoten in Europa bzw. den

G-7-Volkwirtschaften beträgt zwischen 40–50 bzw.

• Im Vergleich zur Eurozone, den USA und auch 80–90 Prozentpunkte.

vielen Emerging Markets sind die Verschuldens-

04 FINANZREPORT STAATSSCHULDEN

CE/SEE: Staatschuldenquoten beherrschbar

zeit bei knapp 0,6 % (bei einer erwarteten Inflation

Staatsschuldenquote (% des BIP)

von knapp 2 % in 2021 in CE/SEE), vor der COVID-

19-Krise lagen Leitzinsen in CE/SEE bei 1,8 bis 2 %

(bei Inflationsraten um die 2–3 % in 2020); für Details

zu unseren Makro- und Zinsprognosen siehe unser

Weekly Macro Watch. Daneben wurde in einigen

CE/SEE-Ländern das Quantitative Easing als neu-

es Instrument der Geldpolitik eingeführt. In Ungarn,

Polen, Rumänien und Kroatien ist es ein taugliches

Mittel, um die Nachfrage nach Staatsanleihen zu

erhöhen und Marktschwankungen zu glätten.

Die extrem lockere Geldpolitik in CEE dürfte

Refinitiv, Raiffeisen Research; IMF für G-7-Volkswirtschaften und globale Emerging Markets (EM)

wegen der niedrigen Staatsschuldenquoten und in

Kombination mit dem höheren Inflationsdruck auch

CEE: Maßvolles fiskalpolitisches Gegensteuern früher als in den USA und der Eurozone eine

in COVID-19-Krise Budgetdefizit (% des BIP) moderate Anpassungsphase erlauben. Erste

Normalisierungsschritte bei den Leitzinsen könnten

schon 2022 vollzogen werden. Daher werden sich

unserer Ansicht nach die geldpolitischen Zyklen der

EZB und nationalen Notenbanken in CE/SEE wie-

der voneinander entfernen. Im Zusammenspiel mit

den skizzierten soliden Finanzierungsbedingungen

erwarten wir daher auch nicht, dass abseits von Bul-

garien und Kroatien die Euroeinführung für andere

CE/SEE-Länder in den kommenden Jahren attrak-

tiv ist (siehe dazu auch eine aktuelle Einschätzung

Refinitiv, Raiffeisen Research; IMF für G-7-Volkswirtschaften und globale Emerging Markets (EM) Europerspektiven in CE/SEE).

Fiskalischer Spielraum Leitzinsänderungen der letzten 12 Monate

ohne höhere Risikoprämien (Basispunkte)

Diese beherrschbaren Staatsschuldenquoten haben

mehrfachen Einfluss auf den Pfad der wirtschaftlichen

Erholung ab 2021 sowie die geld- und fiskalpoliti-

schen Rahmenbedingungen. Die CE/SEE-Länder

hatten aufgrund der moderaten Verschuldung ei-

nen ausreichend großen Spielraum für fiskalpo-

litische Reaktionen auf die Krise. Die öffentlichen

Haushaltsdefizite stiegen um 8 bis 11 Prozentpunkte

in Relation zum BIP an.

Historisch lockere Geldpolitik, Refinitiv, RBI/Raiffeisen Research; EZB keine Änderung

raschere Normalisierung als in Eurozone

Aufgrund der soliden Haushaltsgebarung war es CE/SEE: Ausgeprägtere reale Zins-/

auch möglich, in der Geldpolitik deutlich expan- Rendite-Effekte

siver aufzutreten, als dies bei hohen Staatsschulden Auf den CE/SEE-Rentenmärkten haben die ent-

und einer eigenen Währung möglicherweise der Fall schiedenen geldpolitischen Impulse im Zusam-

gewesen wäre. Fast alle CE/SEE-Zentralbanken ha- menspiel mit stabilen Risikoprämien insbesondere

ben 2020 und teils auch noch in 2021 eine signifikan- in Polen (minus 108 Basispunkte) und Rumänien

te Lockerung der Geldpolitik im Schlepptau der Fed (minus 147 BP) zu überdurchschnittlichen Ren-

und EZB vollziehen können. Die Zinsunterschiede zur ditesenkungen im Vergleich zu Beginn der COVID-

Eurozone bei den Leitzinsen und den kurzfristigen 19-Pandemie geführt. Dieser Zins/Rendite-Effekt ist

Geldmarktzinsen sind auf neue Tiefstände gefallen. in der CE/SEE-Region in realer Betrachtung noch

Der durchschnittliche Leitzins in CE/SEE liegt der- viel ausgeprägter als in der Eurozone. Während im

STAATSSCHULDEN FINANZREPORT 05

’

Euroraum die Teuerungsraten spürbar zurückgingen, CE/SEE-Länder könnten länger deutlich

verzeichneten die CEE-Volkswirtschaften anziehende über Potenzialwachstum zulegen

Preissteigerungsraten, die zum Teil auch Der überproportionale Rückgang der realen

Dieser Zins/Rendite-

über die Zentralbank-Inflationsziele kletter- Renditen für Kreditnehmer unterstützt die Wachs-

Effekt ist in der CE/

ten. In realen Größen war und ist der Zins/ tumskräfte der meisten CE/SEE-Volkswirtschaften,

SEE Region in realer

Betrachtung noch Rendite-Impuls für die CEE-Volkswirtschaf- die strukturell durch einen hohen Investitions- und

viel ausgeprägter als ten daher dann beim nahenden Ende der Exportanteil am BIP charakterisiert sind. Damit erhöht

in der Eurozone. COVID-19-Krise ein entscheidender Vorteil sich die relative Wettbewerbsfähigkeit der exponier-

auch gegenüber den kränkelnden mediter- ten Sektoren. Aber auch die Haushalte mit hohem

ranen Ländern der Eurozone. Die relativ niedrigen Anteil and Hypothekar- und Konsumkrediten werden

öffentlichen Schulden der CE/SEE-Staaten haben entlastet. Dies spricht bei Lohnsteigerungen über der

auch die Ratingagenturen mit konstanter Bewertung Inflationsrate und hohem aufgestautem Sparvolumen

im Piandemieverlauf honoriert, was dem jeweiligen aus 2020 für ein substanzielles Wachstum des

lokalen Renditetrend zugutekam. privaten Konsums über 2021 hinaus. Dazu trägt

auch die gute Arbeitsmarktsituation im Vergleich zu

Renditedifferenz 10J vs 2J Laufzeiten vielen Ländern der Eurozone bei, welche vor allem

(Basispunkte) dem Dienstleistungssektor zugutekommen sollte. Wir

sehen daher reale BIP-Wachstumsraten von 3,5

bis 5 % über 2021 hinaus für sehr plausibel an in

CE/SEE. Zusätzliche Impulse für das BIP-Wachstum

können die CE/SEE-Staaten von EU-Finanzierungen

(NextGenerationEU & EU Finanzhaushalt 21–27)

erwarten. Auf jeden Fall sind die geringen Kosten für

öffentliche Schulden eine gute Grundlage, auch 2022

und danach über Potenzialwachstum zuzulegen.

Selbst wenn der Teuerungstrend 2021 im CE/SEE-

Raum etwas nachlässt, er hilft das nominelle BIP-

Wachstum ab 2021 und danach spürbar anzuheben.

Damit wird der Schuldenabbau in Relation zum BIP

Redinitiv, nationale Notenbanken, RBI/Raiffeisen Research; Daten vom 29. Januar 2021

tendenziell erleichtert. Dies stellt einen großen Un-

terschied zur Eurozone dar, die in den kommenden

Jahren maximal mit stagnierenden Schuldenquoten

Die Erwartung einer weniger langen ultra-expan- konfrontiert sein dürfte.

siven Geldpolitik in den CEE-Ländern und die

erhöhte Inflationsrate hinterlassen auch Spuren in Hohe (Alt-)Schuldenstände im öffentlichen und/oder

der Renditestruktur. Auf den CEE-Kapitalmärkten privaten Sektor sind ein massives Hindernis für den

ist folglich eine steilere Renditekurve in den kom- Wiederaufbau nach einer Krise. In Bezug auf die

menden Jahren sehr wahrscheinlich. Auch haben die öffentliche Verschuldung sehen wir die Region

krisenbedingten Anleihekäufe der Notenbanken in CEE im Vergleich zu anderen Emerging Markets und

Ungarn, Rumänien und Polen keine so „marktverzer- auch in Relation zur Eurozone sehr gut aufgestellt

renden“ bzw. renditedämpfenden Dimensionen er- im relativen und absoluten Vergleich. Damit ist die

reicht wie in der Eurozone oder den USA. Die größte relative Attraktivität der CEE-Länder als Wirt-

Differenz zwischen 10-jährigen Anleiherenditen und schafts- und Investitionsstandort aus diesem

3-monatigen Geldmarktzinsen in CE/SEE erwarten Blickwinkel heraus angestiegen bzw. steigt aufgrund

wir im ersten Halbjahr 2022. der Anpassungsfähigkeit von Krise zu Krise.

Peter Brezinschek, Analyst Editor,

Gunter Deuber, Analyst Editor

06 FINANZREPORT STAATSSCHULDEN

PERSPEKTIVEN: 2021

KRÄFTIGERE WIRTSCHAFTSERHOLUNG

IN EUROPA & CE/SEE ALS 2010

Derzeit nehmen kurzfristige wirtschaftliche Abwärtsri- Auch in CE/SEE war der 2010er-Rebound eher

siken in Europa zu. Ein Blick in den Rückspiegel zeigt zögerlich bzw. einige Länder dort verbuchten sogar

aber: Auch zu Jahresbeginn 2010 unterschätzten 2009 und 2010 negative BIP-Wachstumsraten (z. B.

viele die Aufhol- und Rückpralldynamik – und das in Rumänien, Kroatien) oder einen nur sehr zögerli-

’

einem schwierigeren wirtschaftlichen und finanziellen chen Aufschwung (z. B. Ungarn). In Summe konnte

Umfeld als derzeit. Insofern erwarten wir die Region CE/SEE (ohne Polen gerechnet) nach

Im Jahr 2020 waren weiterhin einen deutlichen BIP-Zuwachs einem BIP-Einbruch von ca. -5,5 % im Jahr 2009 im

wir alle mit kaum ge- in der Eurozone und Zentral- und Südost- Folgejahr nur einen BIP-Zuwachs von knapp 1 % ver-

kannten wirtschaftli-

europa in 2021. buchen. Aber auch hier war teils erheblicher struktu-

chen Abwärtsrisiken

reller Anpassungsbedarf die „Aufschwungsbremse“.

konfrontiert.

Derzeit nehmen die kurzfristigen wirt- Teils mussten hier wie im Euroraum externe Leistungs-

schaftlichen Abwärtsrisiken in Europa nach ei- bilanz-Ungleichgewichte abgebaut werden oder

nem schon schwierigen vierten Quartal 2020 auch prozyklische Konsolidierungsprogramme umge-

für das erste Quartal 2021 zu. Damit scheint sich setzt werden. Auch das Finanzierungsumfeld war

in Teilen das Jahr 2020 fortzusetzen. Im Jahr 2020 schwierig.

waren wir alle mit kaum gekannten wirtschaftli-

chen Abwärtsrisiken konfrontiert. Einige von uns Positiver Ausreißer war damals in CE/SEE die Slowa-

erinnern sich jedoch auch noch an die angespannte kei, die nach einem heftigen BIP-Einbruch von über

Situation an den Finanzmärkten in 2008 – und zu Be- 5 % (2009) dann 2010 wieder einen BIP-Zuwachs

ginn der COVID-19-Krise waren die Verspannungen von über 5 % verbuchen konnte. Man profitierte von

an den internationalen Kapitalmärkten teils ähnlich der Abwesenheit struktureller Ungleichgewichte, dem

systemisch kritisch wie im Jahr 2008. Viele andere Fiskalengagement Deutschlands und einer Handels-

Umfeldbedingungen sind derzeit aber viel unterstüt- offenheit. Und in Summe sehen wir die Umfeldbe-

zender als in der letzten globalen Krise. dingungen in Europa für 2021 eher wie damals

2010 in Deutschland oder eben der Slowakei.

Vorwärtsgedacht erinnert derzeit viel an das

Jahr 2010. Auch damals unterschätzten viele Wirt- Reales BIP (% gg. Vorjahr)

schaftsakteure und Prognostiker zu Jahresbeginn

den Aufschwung auf globaler Ebene und vor allem

in einzelnen Ländern. Dies gilt vor allem für Volks-

wirtschaften, die nicht von massiven wirtschaftlichen

Ungleichgewichten geprägt waren, die von der glo-

balen Erholung profitieren konnten und wo viel an

fiskalischem Stimulus auf den Weg gebracht wurde –

wie etwa damals Deutschland. Deutschland konnte

2010 ein BIP-Wachstum von 4 % verbuchen; nach

einem Einbruch von -5 % in 2009. In der Eurozone

waren es 2010 „nur“ knapp über 2 %, aber hier gab

es viel strukturellen Anpassungsbedarf in einigen Eurostat, nationalen Quellen, IWF (für DE Prognose), RBI/Raiffeisen Research

(großen) Euroländern.

07 FINANZREPORT AKTIEN GLOBAL

Schwierige Welthandels- und Finanzierungssitu- Globale Bankexposures (USD Billionen)

ation in 2009/10 nicht vergleichbar mit 2020/21

Letztendlich vollzog sicher der 2010er-Rebound

unseres Erachtens sogar unter teils schwierigeren

Rahmenbedingungen als derzeit bzw. wie wir sie

im weiteren Fortgang von 2021 erwarten. Dies gilt auf

globaler Ebene, aber auch für Europa und besonders

Zentral- und Osteuropa (CEE). Die 2008/2009er-Krise

ging mit einem massiven Abbau von grenzüber-

schreitenden Bankexposures einher. Dies gilt auf

globaler Ebene, wo sich die grenzüberschreitenden BIS, RBI/Raiffeisen Research; consolidated cross-border claims,

Bank-Exposures im Jahr 2008 um ca. 20 % verringer- letzte Daten Q3 2020

ten und gerade auch für Bank-Exposures nach CE/

SEE. Diese gingen von Juni 2008 bis Juni 2009 auch

um über 10 % zurück (minus 140 Milliarden EUR). CE/SEE Bankexposures (USD Milliarden)

Im Gegensatz dazu sind diese grenzüberschrei-

tenden Bank-Exposures in der COVID-19-Krise

sogar (leicht) angestiegen. Dies gilt auf globaler

Ebene (+8 % von Q4 2019 bis Q3 2020) und in CE/

SEE (+10 %).

Die schwierigen Finanzierungsbedingungen haben

2009 und 2010 den globalen Handel beeinträch-

tigt. Derzeit erholt sich der Welthandel deutlich

rascher als in den Jahren 2009/2010. Vieles deutet

hier im Jahr 2021 auf hohe einstellige oder zwei- BIS, RBI/Raiffeisen Research; consolidated cross-border claims,

letzte Daten Q3 2020

stellige Zuwachsraten im Welthandel hin. Zudem

sehen wir derzeit in Europa und CE/SEE eine klare

wirtschaftspolitische Koordinierung in Richtung einer

expansiven geld- und fiskalpolitischen Ausrichtung

im Gleichklang. Das war im Nachgang der letzten zyklische Dynamik im Jahr 2021 könnte sogar stärker

Krise nicht so. Insofern erwarten wir uns hier deutli- ausfallen als in 2010. Natürlich wird eine genaue

che Impulse im Jahr 2021, die bis weit ins Jahr 2022 BIP-Punktschätzung für die Eurozone 2021 letzt-

reichen sollten. endlich von den anstehenden BIP-Zahlen für Q4 2020

abhängen und dem Fortgang der Pandemie. Aber

2021er-BIP-Erholung in Eurozone und angesichts der zuvor skizzierten Faktoren und der

CE/SEE sollte stärker ausfallen als 2010 Aussicht auf Impferfolge in H1 2021 gehen wird für

Einige Faktoren deuten damit sogar auf mehr Auf- 2021 weiter von einem BIP-Zuwachs in der Euro-

hol- und Rückprallpotenzial hin, die kurzfristige zone von mindestens 3–4 % aus.

AKTIEN GLOBAL FINANZREPORT 08

Unsere derzeitige und schon einige Zeit gültige Lehren aus Emerging-Markets-Krisen

Punktprognose lautet 4,3 %. Wir hatten nie einen ein Grund für unserem Optimismus

Rebound mit BIP-Zuwachs von 5–6 % erwartet wie Zudem denken wir, dass diesmal die entwickelten

einige andere Prognostiker, weil wir immer von einer Volkswirtschaften oder Ökonomen aus solchen

schwierigen Koexistenz zwischen Wirtschaft und Ländern einiges von typischen (länderspezifischen)

Virus im Winterhalbjahr ausgegangen sind. Aber Emerging-Markets-Krisenerfahrungen lernen

nach dem im Euroraum im Jahr 2020 ungesehenen können. Hier gab es schon öfters so heftige Makro-

und teils erzwungenem Rückgang des privaten Kon- Swings wie wir sie im Jahr 2020 in entwickelten

sums von -8 %, sollte diese Größe – wenn Konsum Volkswirtschaften erlebt haben. Und der Blick auf

wieder möglich ist – eben 2021 um 4–5 Prozent- die Emerging-Markets-Krisen lehrt uns, dass es

punkte zulegen (zum Vergleich im Jahr 2009 ging hier oft zu deutlichen Rebounds kommt, wenn die

der private Konsum im Euroraum nur um 1 % zurück). spezifischen Ursachen des heftigen Einbruchs und/

Und die Stärke von Rückpralleffekten haben uns oder des zuvor vorherrschenden Vertrauensmangels

die Zahlen für das 3. Quartal 2020 gezeigt, wo der schnell überwunden werden (sei es nach einem Öl-

starke Aufschwung damals von der Binnen- als auch preiseinbruch, nach einer Währungskrise, nach einer

’

von der Außenwirtschaft getragen wurde. Umschuldung, nach einer Bankenkrise, nach einer

politischen Krise …) bzw. wenn es keine massiven

Ein in Teilen Ein in Teilen ähnliches Szenario wie in länderspezifischen wirtschaftlichen Ungleichgewichte

ähnliches Szenario Q3 2020 erwarten wir für 2021 und in H2 gibt und die globalen Umfeldbedingungen günstig

wie in Q3 2020

2021. Die wieder anziehende Konjunktur sind.

erwarten wir für 2021

und die aufgestauten Konsumausgaben

und in H2 2021.

werden die Inlandsnachfrage anschieben, Gunter Deuber, Analyst Editor

während die mehr oder weniger parallele Lockerung

der Restriktionen in vielen europäischen Ländern

zugleich die Exporte anschieben sollte. Damit er-

warten wir auch gerade in CE/SEE im Schnitt ein

BIP-Wachstum um die 4 % im Jahr 2021 und da-

mit einen deutlicheren Rebound als im Jahr 2010

oder 2011.

Wir denken, dass gerade die handelsoffenen CE-/

SEE-Länder in besonderer Weise von den skizzierten

Umfeldbedingungen profitieren können. In Summe

schauen wir damit weiterhin optimistisch auf das Jahr

2021 — auch wenn wir nicht vergessen sollten, dass

die Erholung unvollständig bleiben wird. In Europa

– einer der am heftigsten getroffenen Weltregionen

auf wirtschaftlicher Ebene in 2020 — wird es uns

kaum gelingen, im Jahr 2021 den 2020er-Einbruch

wettzumachen.

Welthandel (Index, 2010=100)

CPB, RBI/Raiffeisen Research

09 FINANZREPORT AKTIEN GLOBAL

RAIFFEISEN-

FONDSANGEBOT

STRATEGIEFONDS

Der Raiffeisenfonds-Sicherheit ® ist ein gemischter Dachfonds. Er investiert global breit gestreut in sicher-

Raiffeisenfonds-Sicherheit

heitsorientierte (Geldmarkt- und Anleihefonds) und ertragsorientierte (Aktienfonds) Veranlagungen.

Der Raiffeisenfonds-Ertrag ® ist ein gemischter Dachfonds. Er investiert global breit gestreut in

Raiffeisenfonds-Ertrag s icherheitsorientierte (Geldmarkt- und Anleihefonds) und ertragsorientierte (Aktienfonds und

Rohstoffinvestments) Veranlagungen.

Der Raiffeisenfonds-Wachstum ® ist ein gemischter Dachfonds. Er investiert global breit gestreut

Raiffeisenfonds-Wachstum in sicherheitsorientierte (Geldmarkt- und Anleihefonds) und ertragsorientierte (Aktienfonds und

Rohstoffinvestments) Veranlagungen.

Der Raiffeisenfonds-Konservativ ® ist ein Anleihe-Dachfonds. Er investiert weltweit breit gestreut in

erster Linie in Anleihefonds. Das Fondsmanagement strebt dabei eine Risiko-Ertrags-Optimierung an,

Raiffeisenfonds-Konservativ beispielsweise durch eine möglichst gute Mischung von Staats- und Unternehmensanleihen, durch

eine geschickte regionale Aufteilung (entwickelte Märkte, Schwellenländer) sowie durch den Einsatz

einer ganzen Reihe weiterer aktiver Strategien.

NACHHALTIGKEITSFONDS

Raiffeisen-Nachhaltigkeit-ShortTerm Euro kurzfristige Anleihen anhand nachhaltiger Kriterien

Raiffeisen-Nachhaltigkeit-Solide Globaler Mischfonds anhand nachhaltiger Kriterien

Raiffeisen-Nachhaltigkeit-Mix Globaler Mischfonds anhand nachhaltiger Kriterien

Raiffeisen-Nachhaltigkeit-Aktien Globale Aktien anhand nachhaltiger Kriterien

Raiffeisen-Nachhaltigkeit-Momentum Europäische Aktien anhand nachhaltiger Kritierien

Raiffeisen-Nachhaltigkeit-Rent Globale Anleihen anhand nachhaltiger Kriterien

Raiffeisen-Nachhaltigkeit-EmergingMarkets-Aktien Globale Emerging Markets-Aktien anhand nachhaltiger Kriterien

Raiffeisen-Nachhaltigkeit-Europa-Aktien Europäische Aktien anhand nachhaltiger Kritierien

Raiffeisen-Nachhaltigkeit-Wachstum Globaler Mischfonds anhand nachhaltiger Kriterien

Raiffeisen-Nachhaltigkeit-ÖsterreichPlus-Aktien Österreichische, Deutsche, Schweizer Aktien anhand nachhaltiger Kriterien

PORTFOLIOFONDS

Raiffeisen-Portfolio-Solide Globaler Mischfonds

Raiffeisen-Portfolio-Balanced Globaler Mischfonds

Raiffeisen-Portfolio-Growth Globaler Mischfonds

ANLEIHENFONDS

Raiffeisen-Dynamic-Assets-Solide Globale Anleihen

Raiffeisen-EmergingMarkets-LocalBonds Globale Emerging Markets-Anleihen

Raiffeisen-EmergingMarkets-Rent Globale Emerging Markets-Anleihen

Raiffeisen-Euro-Corporates Euro-Unternehmensanleihen überwiegend im Investmentgrade-Bereich

Raiffeisen-Euro-Rendite Euro kurzfristige Anleihen

Raiffeisen-Euro-Rent Euro-Anleihen

Raiffeisen-Global-Fundamental-Rent Globale Anleihen

Raiffeisen-Global-Rent Globale Anleihen

Raiffeisen-GreenBonds Globale Anleihen

Raiffeisen-Osteuropa-Rent Osteuropäische Anleihen aus dem EU-Konvergenz-Raum

Raiffeisen-Österreich-Rent Österreichische mündelsichere Anleihen nach ethischen Kriterien

10 FINANZREPORT WERTPAPIERFONDSAKTIENFONDS Raiffeisen-Active-Aktien Globale Aktienfonds Raiffeisen-EmergingMarkets-Aktien Globale Emerging Markets-Aktien Raiffeisen-Energie-Aktien Globaler Branchenfonds Raiffeisen-Eurasien-Aktien Asiatische und osteuropäische Aktien Raiffeisen-Europa-Aktien Europäische Aktien Raiffeisen-Global-Aktien Globale Aktien Raiffeisen-Income Globaler Mischfonds Raiffeisen-Infrastruktur-Aktien Globaler Themenfonds Raiffeisen-MegaTrends-Aktien Globaler Themenfonds Raiffeisen-Osteuropa-Aktien Osteuropäische Aktien Raiffeisen-Pazifik-Aktien Pazifische Aktien inklusive Japan Raiffeisen-Russland-Aktien Russische Aktien Raiffeisen-SmartEnergy-ESG-Aktien Globale Aktien Raiffeisen-TopDividende-Aktien Europäische Aktien Raiffeisen-US-Aktien US-Aktien Der veröffentlichte Prospekt sowie das Kundeninformationsdokument (Wesentliche Anlegerinformationen) bzw. der vereinfachte Prospekt der in dieser Tabelle beschriebenen Investment- fonds stehen unter www.rcm.at in deutscher Sprache sowie unter www.rcm-international.com in englischer Sprache bzw. in Ihrer Landessprache zur Verfügung. Alle Daten und Informationen wurden mit größter Sorgfalt zusammengestellt und überprüft, die verwendeten Quellen sind als zuverlässig einzustufen. Es gilt der Informationsstand zum Aktualisierungszeitpunkt. Eine Haftung oder Garantie für die Richtigkeit und Vollständigkeit der Informationen kann nicht übernommen werden. Stand: 28.02.2019 WICHTIGE HINWEISE: Hierbei handelt es sich um eine Marketingmitteilung der Raiffeisenlandesbank Niederösterreich-Wien AG. Diese Kurzzusammenfassung wurde ausschließlich zu unverbindlichen Informationszwecken erstellt. Diese Aufstellung ist keine Finanzanalyse und stellt weder eine Anlageberatung noch ein Angebot oder eine Empfehlung bzw. eine Einla- dung zur Angebotsstellung, zum Kauf oder Verkauf von Finanzinstrumenten oder Veranlagungen dar. Diese Information ersetzt nicht die persönliche Beratung und Risikoaufklärung durch den Kundenbetreuer im Rahmen eines Beratungsgesprächs. Es wird ausdrücklich darauf hingewiesen, dass Finanzinstrumente und Veranlagungen teilweise erhebliche Risiken bergen. WERTPAPIERFONDS FINANZREPORT 11

NACHHALTIGKEIT

BRAUCHT BETEILIGUNG

Thomas Motsch, hauptverantwortlicher Fondsmanager des Raiffeisen-Nachhaltigkeit-Mix

Das „Forum Nachhaltige Geldanlagen“ in Berlin hat der größte österreichische Publikumsfonds und trägt

Ende November letzten Jahres seine begehrten maßgeblich dazu bei, nachhaltige Investments in die

FNG-Siegel vergeben. Unter den mit der Bestnote Breite zu bringen. Was charakterisiert den Fonds

„3 Sterne“ ausgezeichneten Investmentfonds befin- und warum zählen so viele Anlegerinnen und Anle-

det sich auch der Raiffeisen-Nachhaltigkeit-Mix von gern auf dieses Investment? Wir haben bei Thomas

Raiffeisen Capital Management. Der Fonds ist mit Motsch, dem Fondsmanager, nachgefragt.

einem Volumen von mittlerweile rund 3 Mrd. Euro

1

Raiffeisen Capital Management steht für Raiffeisen

Kapitalanlage-Gesellschaft m.b.H.

12 FINANZREPORT FONDSWarum ist der Raiffeisen-Nachhaltigkeit-Mix bei Welche Branchen sind im Sinne der Nachhal-

Anlegerinnen und Anlegern so beliebt? tigkeit für den Fonds interessant?

Das hängt sehr stark mit seiner ausgewogenen Aus- Es gibt einige wenige Branchen, in die wir grund-

richtung zusammen. Das Fondsportfolio ist relativ sätzlich nicht investieren, wie Tabak, Waffen oder

stabil in 50 % Aktien und 50 % Anleihen aufgeteilt. Glücksspiel. In anderen ist ein sehr selektives Agie-

Diese Struktur bildet die Basis des Portfolios, das ren geboten, etwa bei Versorgern, wo wir beispiels-

spricht viele Anlegerinnen und Anleger an. weise prinzipiell keine Atomstromerzeuger berück-

sichtigen. Generell lässt sich aber konstatieren, dass

Woran orientiert sich der Nachhaltigkeitsan- der Nachhaltigkeits-Trend immer mehr und nahezu

satz? alle Branchen erfasst, natürlich in unterschiedlichem

Umfang und Tempo. Wir suchen und finden daher

Wir sehen uns als einen der Pioniere und als Qua- fast überall Unternehmen, die verantwortungsvoller

litätsführer in Österreich bei nachhaltigen Invest- und nachhaltiger wirtschaften als ihre Mitbewerber

ments. Dabei verfolgen wir einen eigenen, sehr oder die innovative Nachhaltigkeitslösungen entwi-

umfassenden Nachhaltigkeitsansatz. Dieser be- ckeln. Letztere sind für uns oft besonders interes-

inhaltet unter anderem Ausschluss- und Negativ sant, und sie finden sich beispielsweise vermehrt in

kriterien, Positivkriterien, bezieht eine umfangreiche Branchen wie erneuerbare Energien, Recycling und

Stakeholder-Bewertung ein, definiert Schlüssel- IT. Die Mitarbeiter und ein guter Umgang mit ihnen

Performancefaktoren, berücksichtigt auch eine sind dabei übrigens tatsächlich sehr oft ein eminent

SDG-Analyse (SDG= nachhaltige Entwicklungsziele wichtiges Asset, jenseits von Sonntagsreden und

der UN) und greift auf einen eigens geschaffenen Lippenbekenntnissen.

und berechneten Raiffeisen ESG-Score zurück. Er

umfasst zudem – im Unterschied zu vielen anderen Auf welchen Anlegertyp zielt der Fonds ab?

Investmenthäusern – regelmäßige Kommunikation

mit den Unternehmen zum Thema nachhaltiges Wirt- Einerseits auf Menschen, die bewusst nachhaltig

schaften (Engagement) und ein entsprechendes Ab- leben und dies in der Geldanlage berücksichtigen

stimmungsverhalten bei Aktionärsversammlungen. wollen. Andererseits auf Anlegerinnen und Anleger,

Wir ruhen uns aber nicht auf unseren Leistungen aus, die vom Megatrend Nachhaltigkeit überzeugt sind

sondern entwickeln unseren Nachhaltigkeitsansatz und davon ausgehen, dass nur ein derartiges Invest-

stetig weiter. ment wirklich zukunftsfähig ist. Durch die ausgewo-

gene Mischung von Aktien und Anleihen sprechen

Hat COVID-19 das Investment-Thema „Nach- wir mit diesem Fonds eine breite Schicht an Investo-

haltigkeit“ aus dem Blickwinkel der Investoren ren an. Dies ist uns insofern auch sehr wichtig, damit

gedrängt? wir mit möglichst hoher Beteiligung an Investoren

eine möglichst positive Wirkung in Bezug auf Umwelt

Nein, ganz im Gegenteil. COVID-19 hat ein noch und Gesellschaft erzielen können.

stärkeres Bewusstsein für das Thema Nachhal-

tigkeit auch bei Investoren geschaffen und den Veranlagungen in Fonds sind mit höheren Ri-

Blickwinkel darauf sogar geschärft. War bislang siken verbunden, bis hin zu Kapitalverlusten.

bei vielen Anlegerinnen und Anlegern das E – für Die veröffentlichten Prospekte bzw. die Informa

Umwelt – bei der ESG-Integration das dominierende tionen für Anleger gemäß § 21 AIFMG sowie die

Kriterium, so haben sowohl die soziale Komponente Kundeninformationsdokumente (Wesentliche An

(S) als auch die Unternehmensführung (G) an Be- legerinformationen) der Fonds der Raiffeisen Kapital-

deutung gewonnen. Themen wie medizinische Ver- anlage GmbH stehen unter www.rcm.at in deutscher

sorgung, Mitarbeiterbindung oder verantwortungs- Sprache (bei manchen Fonds die Kundeninfor-

volle U

nternehmensführung sind in den Fokus vieler mationsdokumente zusätzlich auch in englischer

Diskussionen gerückt. Allerdings ohne dadurch die Sprache) zur Verfügung.

Umweltthemen zu verdrängen, denn auch diese

haben durch COVID-19 weiter massiv an Relevanz Das ist eine Marketingmitteilung der Raiffeisen

gewonnen. Kapitalanlage GmbH, Mooslackengasse 12,

1190 Wien. Die Inhalte dieser Unterlage stellen

weder ein Angebot, eine Kauf- oder Verkaufs-

empfehlung noch eine Anlageanalyse dar.

Stand: Februar 2021

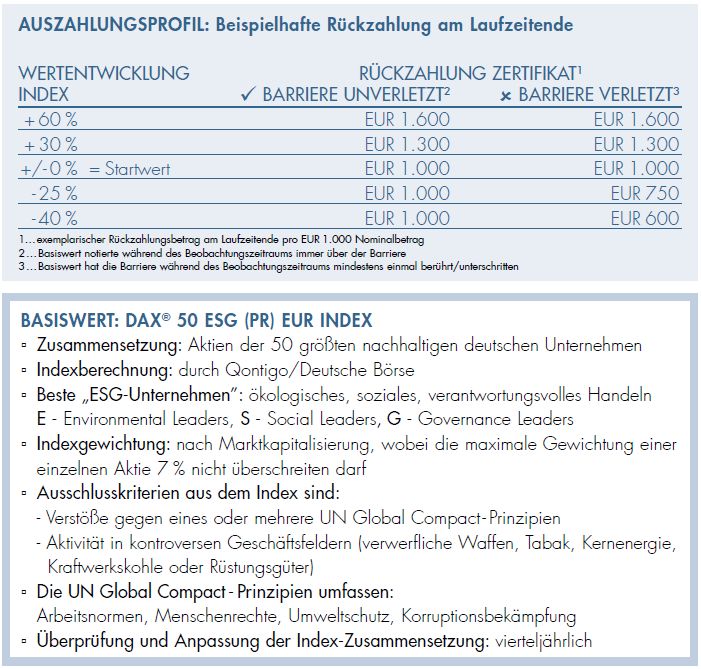

FONDS FINANZREPORT 13DIE NEUE BONUS&WACHSTUM

ZERTIFIKATE-SERIE VON RAIFFEISEN CENTROBANK

Etwa vor einem Jahr wurde das damals noch neuar- der positiven Wertentwicklung des zugrunde liegen-

tige Coronavirus erstmals auch in Österreich nach- den Index ohne Gewinnbegrenzung. Gleichzeitig

gewiesen, und seitdem ist nichts mehr so, wie es bietet das Produkt einen Teilschutz vor fallenden In-

war. Lockdown, Maskenpflicht und Abstandsregeln dexkursen bis zur Barriere von 55 % des Startwerts.

prägen seitdem unseren Alltag. Auch die Wirtschaft Als Basiswert dient der neu von der Deutschen Börse

leidet schwer unter den Maßnahmen zur Eindäm- aufgelegte Nachhaltigkeits-Index DAX® 50 ESG.

mung der Pandemie und derzeit ist noch keine un-

mittelbare Besserung der Situation in Sicht. Dennoch Funktionsweise des Zertifikats

herrscht regelrecht Euphorie an den Börsen, und Am ersten Bewertungstag wird der Schlusskurs des

so verzeichnen die globalen Leitindizes immer neue DAX® 50 ESG (PR) EUR Index als Startwert festge-

Kursrekorde. halten und die Barriere (55 % des Startwerts) ermit-

telt. Am letzten Bewertungstag wird der Schlusskurs

Viele Anleger stehen dem Börsenhype aufgrund der des Index mit dem Startwert verglichen, und es tritt

anhaltenden Krise allerdings nach wie vor skeptisch eines der folgenden Szenarien ein:

gegenüber und sind auf der Suche nach alternativen

Veranlagungsformen. Eine solche Alternative können SZENARIO 1:

Zertifikate sein, welche attraktive Renditechancen Index-Wertentwicklung positiv

bei deutlich reduziertem Risiko bieten. Am Laufzeitende partizipiert der Anleger 1:1 an der

positiven Wertentwicklung des Index ohne Gewinn-

Zertifikate von Raiffeisen Centrobank, dem Markt- begrenzung. Ob die Barriere während der Laufzeit

führer am heimischen Zertifikate-Markt, sind risiko verletzt wurde oder nicht, ist für die Auszahlung in

optimierte Veranlagungsinstrumente, welche mit diesem Fall nicht relevant.

innovativen Auszahlungsprofilen punkten. Zertifikate-

Anleger können in steigenden, seitwärts tendieren- SZENARIO 2:

den sowie in fallenden Marktphasen gewinnbringend Index-Wertentwicklung unverändert oder negativ

investieren. Speziell hervorzuheben ist in diesem Zu- Ist die Index-Wertentwicklung am Laufzeitende un-

sammenhang, dass mit verschiedenen Typen von verändert oder negativ, aber notierte der Kurs des

Zertifikaten Anleger jedes Risikoprofils – von sicher- DAX® 50 ESG (PR) EUR Index während des Beob-

heitsorientiert bis spekulativ – ein passendes Pro- achtungszeitraums immer über der Barriere von

dukt finden können. Bei österreichischen Anlegern 55 % des Startwerts, erfolgt die Rückzahlung zu

mit am beliebtesten sind dabei Bonus-Zertifikate: 100 % des Nominalbetrags. Das heißt, fällt der Index

während der Laufzeit niemals um 45 % oder mehr im

Bonus-Zertifikate verbinden die Chance auf so- Vergleich zu seinem Startwert, erhalten Anleger am

lide Erträge mit gleichzeitiger Teilabsicherung Rückzahlungstermin den Nominalbetrag von EUR

des investierten Kapitals bis zur Barriere. Diese 1.000 ausbezahlt.

Anlageprodukte weisen somit ein reduziertes Risiko

im Vergleich zum Direktinvestment in den Basiswert Hat der DAX® 50 ESG (PR) EUR Index die Barriere

auf und sind für beinahe jede Marktphase geeignet. von 55 % seines Startwerts während des Beob-

achtungszeitraums zumindest einmal berührt oder

Für Kunden, welche an eine Fortsetzung der Rallye unterschritten, erfolgt die Auszahlung am Rückzah-

glauben, emittiert Raiffeisen Centrobank das Zertifikat lungstermin entsprechend der Indexentwicklung

„Deutschland Nachhaltigkeits Bonus&Wachstum 2“. (prozentuelle Entwicklung vom Startwert bis zum

Damit partizipieren Anleger am Laufzeitende 1:1 an Schlusskurs am letzten Bewertungstag).

14 FINANZREPORT ZERTIFIKATECHANCEN RISIKEN

• Unbegrenzte Gewinnchance: Anleger partizipieren am • Barriereverletzung: Sollte die Barriere verletzt werden, sind Anleger 1:1 und ohne

Laufzeitende zu 100 % und ohne Gewinnbegrenzung Schutzmechanismus dem Marktrisiko ausgesetzt. Nahe der Barriere kann es zu

an der positiven Entwicklung des zugrunde liegenden überproportionalen Kursbewegungen des Zertifikats kommen.

deutschen Nachhaltigkeitsindex.

• Kein Ertrag bei negativer Indexentwicklung: Ist die Index-Wertentwicklung am Lauf-

• Sicherheitspuffer: Partielle Absicherung gegen Kurs- zeitende negativ, erfolgt die Rückzahlung höchstens zu 100 % des Nominalbetrags.

verluste durch den anfänglichen Sicherheitspuffer von

• Emittentenrisiko/Gläubigerbeteiligung („Bail-in“): Zertifikate sind nicht vom Ein

45 % – Barriere bei 55 % des Index-Startwerts

lagensicherungssystem gedeckt. Es besteht das Risiko, dass Raiffeisen Centrobank

• Flexibilität: Handelbarkeit am Sekundärmarkt, kein AG nicht in der Lage ist, ihrer Zahlungsverpflichtung aufgrund von Zahlungsunfähigkeit

Verwaltungsentgelt (Emittentenrisiko) oder etwaiger behördlicher Anordnungen („Bail-in“) nachzukommen.

In diesen Fällen kann es zum Totalverlust des eingesetzten Kapitals kommen.

Ausschließliche Rechtsgrundlage für das beschriebene Papier sowie Risiken und Bedingungen hierzu finden Sie in dem von der Österreichischen Finanzmarktaufsicht (FMA) gebilligten Basisprospekt (samt

allfälligen ändernden oder ergänzenden Angaben) – hinterlegt bei der Österreichischen Kontrollbank AG als Meldestelle und veröffentlicht unter www.rcb.at/Wertpapierprospekte. Darüber hinaus unterliegt die

Raiffeisen Centrobank AG der behördlichen Aufsicht der Europäischen Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) wahrnimmt, der

aus der EZB und den nationalen zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Rates – SSM-Verordnung).

ZERTIFIKATE FINANZREPORT 15KAMPANIEN

EINZIGARTIGES ITALIEN

BUCHUNGSINFORMATION

Termine

24. 09. – 01. 10. 2021** 01. 10. – 08. 10. 2021* 08.10. – 15. 10. 2021*

15. 10. – 22. 10. 2021* 05. 11. – 12. 11. 2021

Leistungen

• Linienflug mit Austrian Wien – Neapel – Wien in der Economy-Class

• Sämtliche Flughafentaxen und Sicherheitsgebühren in der Höhe von 51,83 EUR

(Stand: Okt. 2020), Änderungen vorbehalten

• 7 Nächtigungen im 4* Hotel Villa Serena (www.hotelvillaserena.it) oder ähnlich,

Basis Doppelzimmer mit Bad oder Dusche/WC

• 7 x Frühstück und 7 x Abendessen

• Alle Transfers, Ausflüge und Besichtigungen exkl. Eintrittsgebühren laut Programm

• Deutschsprachiger Reiseleiter für alle Ausflüge

• Reisehandbuch

Aufzahlungen

*Terminzuschlag: 50 EUR p. P., **Terminzuschlag: 100 EUR p. P.

Einzelzimmerzuschlag: 195 EUR

Ausflug Capri: 98 EUR p. P., Ausflug Caserta: 48 EUR p. P., Ausflug Paestum & Salerno: 45 EUR p. P.,

Ausflug Herculaneum: 29 EUR p. P.

Nicht inkludiert

Getränke und nicht angeführte Mahlzeiten, lokale Hoteltaxen, Eintritte (ca. 70 EUR), persönliche

Ausgaben, fakultative Ausflüge, Bettensteuer, alle nicht angeführten Leistungen, Q-Plus Mehrwert-

paket (24 EUR p. P.)

Mindestteilnehmeranzahl: 25 Personen

Buchungscode: GOSEUI21K

Preis: im Doppelzimmer ab 799 EUR p. P.

INFORMATIONEN & BUCHUNGEN

In jedem Raiffeisen Reisebüro unter info@raiffeisen-reisen.at oder unter www.raiffeisen-reisen.at

oder per kostenloser Hotline 0800 66 55 74

16 FINANZREPORT REISENREISEPROGRAMM 7. Tag: Fakultativ-Ausflug Paestum & Salerno

Frühstück im Hotel. Das antike Weltkulturerbe Paestum liegt rund 35 km südlich von

1. Tag: Wien – Neapel – Halbinsel Sorrent Salerno und wurde von den Griechen gegründet. Beeindruckend und überaus bedeu-

Direktflug mit Austrian von Wien nach Neapel. Anschließend Fahrt zu Ihrem Hotel. tend sind die 3 dorischen Tempel, die der Hera, der Athene und dem Zeus geweiht

Abendessen und Nächtigung. waren. Preis pro Person: 45 EUR exkl. Eintritte. Mindestteilnehmerzahl: 20 Personen

2. Tag: Ganztagesausflug Amalfiküste 8. Tag: Neapel – Wien

Nach dem Frühstück erleben Sie schon den ersten Reisehöhepunkt: Sie fahren Nach dem Frühstück Abfahrt nach Neapel. Die Metropole am Vesuv besitzt zahl-

mit dem Bus die eindrucksvolle, mit zahlreichen Serpentinen ausgestattete und reiche Denkmäler einer nahezu dreitausendjährigen wechselvollen Geschichte. Sie

fantastische Ausblicke bietende Küstenstraße Amalfitana bis nach Amalfi. Dieses unternehmen gleich nach Ankunft eine informative Stadtrundfahrt, bei der Sie unter

Gebiet zählt zu den schönsten Landschaftsteilen Italiens. Amalfi selbst ist einer der anderem, die Piazza Garibaldi, dass Castel Nuovo und auch die Galleria Umberto, eine

beliebtesten Ferienorte und wird besonders von Neapel aus viel besucht. Aufenthalt in Einkaufsgalerie, die der berühmten Galerie in Mailand nachempfunden ist, sehen.

Amalfi, bei dem Sie nicht versäumen sollten, den kunstvollen Dom zu besuchen. Man Anschließend Fahrt zum Flughafen Neapel und Heimflug nach Wien.

erreicht ihn über eine 62-stufige Freitreppe von der Piazza Duomo aus, beachtens-

wert sind vor allem die Spitzbogenvorhalle, die im vorigen Jahrhundert vollkommen Programmänderungen vorbehalten!

erneuert wurde, sowie die Bronzetüren, die bereits 1066 in Konstantinopel gegossen Bitte beachten Sie, dass wir bei Nichterreichen der Mindestteilnehmeranzahl die

wurden. Nachmittags Fahrt nach Ravello und danach Rückkehr in Ihr Hotel. Reise neu kalkulieren müssen. Wir behalten uns daher vor, den Reisepreis zu erhöhen

bzw. die Reise abzusagen!

3. Tag: Fakultativ-Ausflug Caserta & Phlegräische Felder

Der heutige Tag steht Ihnen zur freien Verfügung oder Sie haben die Möglichkeit, an Voraussichtliche Flugzeiten, Änderungen vorbehalten

einem Ausflug nach Caserta und zu den Phlegräischen Feldern teilzunehmen. Nach Alle Termine

dem Frühstück Fahrt nach Caserta, der nördlichsten Provinz Kampaniens, in deren Wien – Neapel OS 525 12:45 – 14:20 Uhr

Hauptstadt im 18. Jh. das Königsschloss erbaut wurde. Bestehend aus dem Palast

Neapel – Wien OS 526 15:00 – 16:35 Uhr

(der Reggia) und dem prachtvollen Park mit Wasserfällen und Skulpturengruppen,

die der König von Bourbon vom Architekten Luigi Vanvitelli erschaffen ließ. Geführte

Besichtigung der Schloss- und der Parkanlage. Danach fahren Sie zu den „Campi Zug zum Flug ab/bis ganz Österreich

Flegrei“, einer hochaktiven Vulkanlandschaft, die sich nördlich von Neapel bis zu Termine Pauschalpreis pro Person

den Insel Ischia und Procida erstreckt. Sie besuchen das Anfiteatro von Pozzuoli, 16.4./5.11. 839 EUR

Schauplatz der Gladiatorenkämpfe und Mahnmal der Christenverfolgung, danach

7.5./1.10./8.10./15.10. 889 EUR

machen Sie noch einen Abstecher zu dem vulkanischen See Averno für einen kurzen

Fotostopp. Am späten Nachmittag Rückfahrt zu Ihrem Hotel. Preis pro Person: 14.5./21.5./24.9. 939 EUR

48 EUR exkl. Eintritte, Mindestteilnehmerzahl: 20 Personen

4. Tag: Sorrent und fakultativer Ausflug Herculaneum Visum und Einreise

Heute statten Sie der Stadt Sorrent einen Besuch ab. Die Geburtsstadt von Torquato Österreichische Staatsbürger benötigen für die Einreise nach Italien kein Visum.

Tasso liegt inmitten üppiger Zitronen- und Orangengärten auf einem etwa 50 m Auch wenn der Reisepass bis zu 5 Jahren abgelaufen sein kann, wird unbedingt die

hohen, jäh abfallenden und vom Meer unterspülten Tufffelsen und lädt zu schönen Verwendung eines gültigen Reisepasses empfohlen. Der Personalausweis muss auf

Spazier-gängen ein. Sie machen einen Rundgang und werden auch in einem der jeden Fall für die Reisedauer gültig sein.

„Limoncello“-Likörbetriebe den berühmten sorrentinischen Likör verkosten. Der Bus

fährt Sie gegen 13:00 Uhr zum Hotel zurück. Am Nachmittag haben Sie individuell Staatsbürger anderer Länder werden gebeten, sich vor Buchung im Reisebüro oder

Zeit für Einkäufe und Spaziergänge oder die Möglichkeit, die sehr gut erhaltenen bei ihrem zuständigen Konsulat bzw. ihrer zuständigen Botschaft nach den für sie

Ausgrabungen von Herculaneum zu besichtigen! Informationen und Buchungen bei geltenden Bestimmungen zu erkundigen. Der Reisende ist für seine Reisedokumente

Ihrem Reiseleiter vor Ort. Preis pro Person: 29 EUR exkl. Eintritte. Mindestteilneh- in jedem Fall selbst verantwortlich!

meranzahl: 20 Personen

Stornobedingungen Bereits vom Veranstalter getätigte

5. Tag: Fakultativ-Ausflug Capri/Anacapri bis 120. Tag vor Reiseantritt 20 % und nachweislich nicht erstatt-

Heute haben Sie die Gelegenheit, an einem Ausflug auf die weltberühmte Insel Capri bare Ausgaben (z.B. nicht refun-

teilzunehmen (Fährüberfahrt ist wetterabhängig). Morgens geht es mit dem Schiff 119. bis 90. Tag vor Reiseantritt 35 % dierbare Anzahlungen für Hotels

nach Capri. Auf Capri angekommen besteht, je nach Wetterlage, die Möglichkeit 89. bis 60. Tag vor Reiseantritt 50 % und andere Leistungen, Tickets

fakultativ zu einer der herrlichen Bootsfahrten rund um die Insel und zum Wahrzei- ohne Rückerstattungsmöglich-

59. bis 30. Tag vor Reiseantritt 75 %

chen Capris, dem „Faraglioni-Felsen“. Weiter fahren Sie mit Minibussen zu den keit, Visa-Besorgung etc.) sind

wichtigsten Orten, Capri und Anacapri. Allein die Fahrt in die am Berg gelegenen 29. bis 20. Tag vor Reiseantritt 85 % im Falle eines Stornos zur Gänze

Städtchen ist ein unvergessliches Erlebnis. Der lokale Fremdenführer bringt Sie im 19. bis 5. Tag vor Reiseantritt 90 % vom Kunden zu begleichen.

Zuge dieser Fahrt in die Villa des schwedischen Arztes Axel Munthe, San Michele,

und in die Augustus-Gärten, von wo sich wieder ein wunderbarer Ausblick auf die 4. bis 2. Tag vor Reiseantritt 95 % Impfungen und Gesundheit

Faraglioni-Felsen bietet. Preis pro Person: 98 EUR exkl. Eintritte. Mindestteilneh- ab 1. Tag vor Reiseantritt 100 % Für die Einreise nach Italien sind

merzahl: 20 Personen laut Weltgesundheitsorganisati-

Flugtickets ab Ausstellung 100 %

on dzt. keine Impfungen zwingend

6. Tag: Ganztagesausflug Pompeji und Vesuv vorgeschrieben.

Und wieder steht ein Tag mit einem der Höhepunkte der Region auf dem Programm:

Heute fahren Sie zuerst nach Pompeji. Hier haben Sie die Möglichkeit, die weltbe- Für eventuelle Impfentscheidungen kontaktieren Sie bitte einen Arzt Ihres Vertrauens

rühmten Ausgrabungen dieser einst glanzvollen römischen Stadt zu besichtigen, oder das Institut für Tropenmedizin.

die im Jahre 79 n. Chr. durch einen fürchterlichen Ausbruch des Vesuvs verschüttet

wurde. Danach haben Sie die Möglichkeit zu einer Jause mit Weinverkostung am Versicherung

Fuße des Vesuvs (fakultativ). Anschließend beginnt die Auffahrt mit dem Bus auf Wir empfehlen den Abschluss einer Reiseversicherung mit Stornoschutz. Gerne

den Vesuv selbst bis auf 1.000 m über dem Meeresspiegel. Von dort haben Sie die erstellen wir für Sie ein individuelles Angebot zur Reise.

Möglichkeit, bis zum Kraterrand aufzusteigen. Danach Weiterfahrt auf die Halbinsel

Sorrent zu Ihrem Hotel. Die detaillierten Versicherungsbedingungen erhalten Sie in Ihrem Reisebüro.

REISEN FINANZREPORT 17MEIN GELD

ENTSCHEIDET HEUTE,

WIE DIE WELT

MORGEN AUSSIEHT.

Nachhaltige Geldanlage bedeutet, das Geld in Unternehmen zu investieren,

die umwelt- und klimaschonend handeln, faire Arbeitsbedingungen bieten und

transparent informieren, wie und wo das Geld eingesetzt wird. Es ist eben nicht

egal, wo wir unser Geld investieren – mit nachhaltigen Geldanlagen können wir

Gutes bewirken. Infos unter raiffeisen.at/nachhaltiganlegen

Erstellt von: Raiffeisen Kapitalanlage GmbH, Mooslackengasse 12, 1190 Wien. Stand: Februar 2021.

Wichtige Hinweise:

Dies ist eine Marketingmitteilung. Die im FINANZREPORT enthaltenen Angaben und Prognosen dienen Angaben zu früheren Wertentwicklungen und Prognosen:

trotz sorgfältiger Recherchen lediglich der unverbindlichen Information der Kunden der Raiffeisen- Es wird darauf hingewiesen, dass sich in dieser Unterlage enthaltene Angaben zur früheren

banken in Wien und Niederösterreich und basieren auf dem Wissensstand und der Markteinschätzung Wertentwicklung eines Finanzinstruments oder einer Veranlagung auf die Vergangenheit beziehen

der mit der Erstellung betrauten Personen zu Redaktionsschluss. Diese Unterlage ist keine Finanz- und – ebenso wie Prognosen – keinen verlässlichen Indikator für künftige Wertentwicklungen darstellen.

analyse und stellt weder Anlageberatung noch ein Angebot oder eine Empfehlung bzw. eine Einladung Weiters wird darauf hingewiesen, dass im Falle von Finanzinstrumenten oder Veranlagungen in

zur Angebotsstellung, zum Kauf oder Verkauf von Finanzinstrumenten oder Veranlagungen dar. Die fremder Währung die Rendite zusätzlich aufgrund von Währungsschwankungen steigen oder fallen kann.

Inhalte dieser Unterlage sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse Individuelle Kosten wie beispielsweise Ausgabeaufschläge, Depotgebühren, Provisionen und andere

von Anlegern hinsichtlich Ertrag, steuerlicher Situation oder Risikobereitschaft. Wertpapiergeschäfte Entgelte sowie Steuern werden in dieser Unterlage nicht berücksichtigt und würden sich bei Berück-

bergen zum Teil hohe Risiken in sich, bis hin zum (Total-)Verlust des eingesetzten Kapitals. sichtigung negativ auf die Wertentwicklung auswirken.

Alle Angaben sind trotz sorgfältiger Überprüfung ohne Gewähr. Trotz gewissenhafter Untersuchungen

besteht keine Garantie für Kursgewinne, auch Verluste können nicht ausgeschlossen werden. Jegliche Steuerliche Informationen:

Haftung im Zusammenhang mit der Erstellung dieser Unterlage, insbesondere für die Richtigkeit, Diese Unterlage stellt keine Information oder Beratung hinsichtlich steuerlicher Verhältnisse dar.

Aktualität und Vollständigkeit ihres Inhaltes oder für das Eintreten der darin erstellten Prognosen, ist Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Anlegers ab und kann

ausgeschlossen. künftigen Änderungen unterliegen. Es wird daher Anlegern empfohlen, sich zu steuerlichen Aus-

Die Vervielfältigung von Informationen oder Daten, insbesondere die Verwendung von Texten, Text- wirkungen von einem Steuerberater beraten zu lassen.

teilen oder Bildmaterial aus dieser Unterlage, bedarf der vorherigen schriftlichen Zustimmung der

Raiffeisenlandesbank Niederösterreich-Wien AG. Stand: 01.02.2021

OFFENLEGUNG NACH DEM ÖSTERREICHISCHEN MEDIENGESETZ

Herausgeber: Raiffeisenlandesbank Niederösterreich-Wien AG, Friedrich-Wilhelm-Raiffeisen- Medieninhaber: Raiffeisen-Landeswerbung Niederösterreich-Wien e.V., Friedrich-Wilhelm-Raiffeisen-

Platz 1, 1020 Wien, Telefon +43 5 1700-900, E-Mail: info@raiffeisenbank.at, Firmenbuch Platz 1, 1020 Wien, Telefon +43 5 1700-0, Zentrale Vereinsregister-Zahl 159779647, Vereinszweck

nummer 203160s, Firmenbuchgericht Handelsgericht Wien, Sitz politische Gemeinde Wien, gemäß Paragraph 3 der Satzung ist insbesondere die Besorgung der Öffentlichkeitsarbeit und

Aufsichtsbehörde Finanzmarktaufsicht Österreich. der gemeinsamen Werbung und die Durchführung von Marktuntersuchungen für den Bereich

Niederösterreich und Wien, Sitz politische Gemeinde Wien, organschaftliche Vertreter sind Obfrau

Grundlegende inhaltliche Richtung: Periodische Kundinnen- und Kundeninformationszeit- Petra Walter, Obfrau-Stellvertreter Manfred Leitner, Gerald Binder, Kurt Moser, Patrick Otto, Dietmar

schrift der Raiffeisenbanken in Niederösterreich und Wien über Anlagen und Wertpapiere. Stütz, Konrad Renner, Mag. Reinhold Soleder, Johannes Böck, Wolfgang Trautmann und Karl Zöchling.

Produktion: AMI Promarketing Agentur-Holding, Landhaus Boulevard Top 21, 3100 St. Pölten

Diese Publikation ersetzt nicht die persönliche anleger- und anlageobjektgerechte Beratung. Diesbezüglich steht Ihnen gerne Ihr Raiffeisen-Anlageberater zur Verfügung.Sie können auch lesen