Fleisch und Fleischwaren - die Transformation der Branche läuft - IKB Blog

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fleisch und Fleischwaren – die Transformation der Branche läuft

Der Lebensmitteleinzelhandel reagiert schnell auf Veränderungen der Konsum- und Einkaufsgewohnheiten der

Verbraucher und Verbraucherinnen. Er setzt Food-Trends entsprechend konsequent in Marktbearbeitungs- und

Sortimentsstrategien um, wenn sie sich verstetigen, teilweise treibt er sie sogar an. Stand das Jahr 2020 klar im

Zeichen von Corona und den damit verbundenen Herausforderungen, rücken nunmehr wieder verstärkt Themen

in den Fokus, die strukturelle Veränderungen entlang der gesamten Wertschöpfungskette für Lebensmittel mit

sich bringen. Eines dieser Themen ist zweifelsfrei die Frage nach der Entwicklung des Fleischkonsums und

möglicher alternativer Proteinquellen, wobei hiermit sowohl quantitative als auch qualitative Aspekte verbunden

sind, die beide deutliche Auswirkungen auf die Fleischerzeugung und -verarbeitung haben werden.

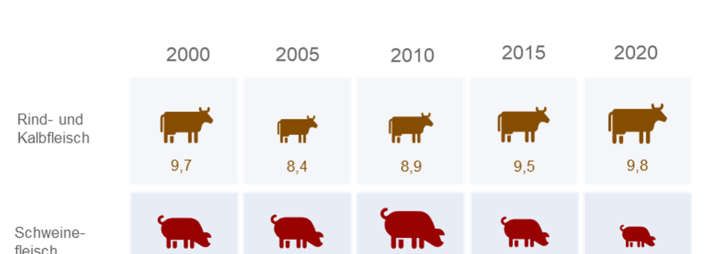

Fleischkonsum in Deutschland pro Person (in kg) Fakt ist, dass der Fleischverzehr in

Deutschland sinkt und auch zukünftig

abnehmen wird. Während 2016 noch

47 % der männlichen Bevölkerung

(22 % der Frauen) angab täglich

Fleisch(produkte) zu konsumieren,

waren es 2020 lediglich noch 37 %

(20 % der Frauen).

Allein im vergangenen Jahr ist der

Pro-Kopf-Fleischverzehr um 800 gr.

auf 57,3 kg gesunken. Seit 2010

beläuft sich der Rückgang auf 5,1 kg

bzw. 8 %. Die Gründe sind vielfältig,

wobei die Motivation im Wesentlichen

aus den Bereichen Gesundheit,

Ökologie und Tierwohl resultiert. Im

Quelle: BLE

Trend weist lediglich Geflügel

Zuwächse auf, Schweinefleisch liegt beim Konsum um fast 19 % unter dem Niveau des Jahres 2010, Tendenz

weiter fallend.

Neben dem perspektivisch sinkenden Fleischkonsum sind es vor allem die qualitativen Aspekte wie

Nachhaltigkeit und Tierwohl, welche Herausforderung und Chance zugleich für die Branche sind. Sowohl die

inländische Fleischerzeugung als auch die -verarbeitung werden ihre Produktionsstrukturen anpassen müssen.

Die Regulatorik gibt die Marschroute mit Blick auf die europäischen Klimaziele und gesetzlichen

Tierwohlstandards ebenso vor wie der Lebensmitteleinzelhandel mit zeitlich klar definierten eigenen Zielen

hinsichtlich seines künftigen Fleisch- und Fleischwarensortiments. Bemerkenswert ist dabei, dass die führenden

Unternehmen des Lebensmitteleinzelhandels – Aldi (Nord/Süd), die Schwarz-Gruppe (Lidl, Kaufland), Rewe

(Rewe, Penny) und Edeka (Edeka, Netto) – im Frühjahr angekündigt haben, einen schnelleren Sortimentsumbau

vorzunehmen als dies politisch diskutiert wurde und vorgesehen ist. Stufenweise soll Frischfleisch im Zeitraum

zwischen 2025 und 2030 überwiegend oder ganz auf die Haltungsstufen 3 und 4 ungestellt werden.

1

Fleisch und Fleischwaren – die Transformation der Branche läuft / Johannes Sausen / 05.08.2021

Die Ankündigungen erfordern einen Transformationsprozess von der Erzeugerstufe an und bedeuten erhebliche

Investitionen. Auf Basis der Vorschläge der sogenannten „Borchert-Kommission“ zum Umbau der Tierhaltung in

Deutschland bis 2040 belaufen sich die Kosten für Stallumbauten und bessere Haltungsbedingungen auf bis zu

4 Mrd. € p. a. Die Diskussion über die Gegenfinanzierung laufen, Fragen der Rechtssicherheit und der

gesellschaftlichen Akzeptanz - z. B. bei einer verordneten Tierwohl-Abgabe von mindestens 40 Ct. pro kg

Fleisch oder einer Anhebung des Mehrwertsteuersatzes bei tierischen Produkten von derzeit 7 auf 19 % - sind

von zentraler Bedeutung. Hinzu kommen in den nächsten Jahren weitere kostensteigernde Auflagen, z. B. aus

dem Umweltschutz (Stichworte TA-Luft, Düngemittelverordnung), welche die Produktion von Fleisch und

Fleischwaren nochmals verteuern werden. Für eine erfolgreiche Umsetzung sind flankierende finanzielle,

öffentliche Unterstützungs- und Kompensationsmaßnahmen notwendig.

Liegt die Zukunft der Branche im Export?

Die Auslandsumsätze sind für die deutsche Fleischwirtschaft (Exportquote 2020: 22,7 %) von hoher Bedeutung.

Bei rückläufigem Inlandskonsum könnte hier prinzipiell eine Kompensationsmöglichkeit liegen, zumal global der

Fleischverbrauch in einigen Regionen mittelfristig wachsen wird. Allerdings werden die Umsätze im Export zu

einem Großteil in Europa getätigt und auch hier gehen die Verbrauchsprognosen bei Rind- und Schweinefleisch

nicht von Wachstum aus. Der EU Agricultural Outlook 2019 - 2030 (EU Comission 2019) sieht beim Pro-Kopf-

Verbrauch in der EU bis 2030 ein Minus bei Rind-/Kalbfleisch von 7,4 % und von 4,1 % bei Schweinefleisch.

Demgegenüber hält die Umorientierung hin zu Geflügelfleisch an (+3,5 %). Es ist davon auszugehen, dass die

Verbrauchsprognosen aus 2019 für alle Sparten nach heutigem Stand nach unten zu korrigieren sind.

Die deutschen Exportmengen von Fleisch und Fleischwaren sinken seit 2016 und auch 2020 war ein Rückgang

um -6,5 % zu verzeichnen. Der Anteil Chinas als Markt im Drittlandexport für Schweinefleisch ist aufgrund des

dortigen Ausbruchs der Afrikanischen Schweinepest massiv gestiegen (2020 rd. 19 % der deutschen Exporte),

was zu einer tendenziellen Stabilisierung der Ausfuhren führte. Mit der Erholung der Schweinebestände in China

werden die Exportchancen für deutsches Schweinefleisch jedoch sinken. In Summe erwarten wir für die

kommenden Jahre rückläufige Exportvolumina, auch vor dem Hintergrund der Wettbewerbsfähigkeit auf

internationalen Märkten bei den oben skizzierten, anziehenden Kosten für die gesamte Wertschöpfungskette.

Die Branche hat lohnenswerte Optionen

Neben der Arbeit an etablierten Sortimenten und den Produktionsstrukturen, besteht die Chance für die Fleisch-

und Fleischwarenindustrie, den zu beobachtenden Wandel im Konsumverhalten aktiv zu begleiten und zu

nutzen. Bei alternativen Ansätzen für Produktkategorien im Lebensmittelmarkt stellt sich immer die Frage, ob es

sich lediglich um eine vorübergehende Erscheinung handelt; getrieben von der Neugier der Verbraucher auf

Neues und dem Marketing der Lebensmittelindustrie. Oder entwickelt sich eine neue Category mit

nennenswerten Umsätzen und festen Listungen in der Breite der Distribution? Für die Hersteller ist der Grat

zwischen erfolgreichem First Move und verpassten Chancen entsprechend schmal.

Insbesondere die verstärkte Orientierung jüngerer Verbraucher hin zu vegetarischen und veganen Lebensmitteln

und Getränken sorgt für zweistellige Wachstumsraten in unterschiedlichen Produktsegmenten. Pflanzliche

Fleischalternativen etablieren sich im Sortiment des Lebensmitteleinzelhandels und adressieren mehrere

bestimmende Konsumententrends.

2

Fleisch und Fleischwaren – die Transformation der Branche läuft / Johannes Sausen / 05.08.2021

Dies ist entscheidend für den nachhaltigen Erfolg alternativer Produktkonzepte außerhalb eines Nischenmarktes.

Insbesondere Umwelt- und Tierwohlthemen spielen bei pflanzlichen Fleischalternativen eine zentrale Rolle.

Für ein Wachstum spricht zudem die hohe Dynamik bei Produkteinführungen im Lebensmitteleinzelhandel.

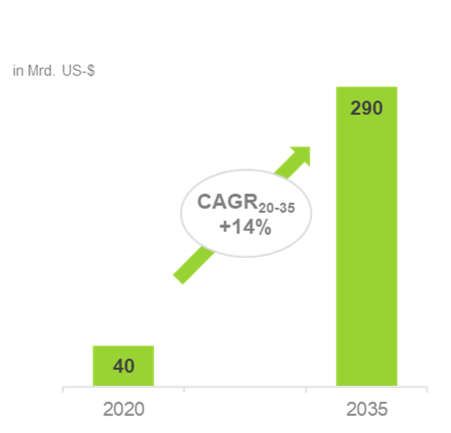

Globaler Markt für alternative Proteinquellen Der globale Markt für pflanzliche Fleischalternativen steht

heute bereits für Umsätze in Milliardenhöhe und wächst

zweistellig. Das Potenzial für pflanzliche Proteinquellen im

Jahr 2035 wird auf annähernd 300 Mrd. US-$ geschätzt.

In Deutschland ist die Marktdynamik ebenfalls

bemerkenswert, wenn auch von vergleichsweise niedrigem

Niveau kommend. Seit 2018 ist der Umsatz mit pflanzlichen

Fleischalternativen um +228 % auf 181 Mio. € im

vergangenen Jahr gewachsen (Quelle: Smart Protein

Project). Derzeit stehen Burger-Patties, Nuggets und

Gehacktes für 2/3 der Umsätze. Getragen von einer

steigenden Verbrauchernachfrage, wird der aktuelle Boom

auf einen soliden Wachstumspfad wechseln. Mit

Quelle: BCG & Blue Horizon

zunehmenden Listungen im Lebensmitteleinzelhandel,

einem verbreiterten Produktangebot und einer wachsenden

Nachfrage in Gastronomie und Catering, ist die zu beobachtende Entwicklung keinesfalls ein Strohfeuer.

Die IKB prognostiziert für 2023 Umsätze mit pflanzlichen Fleischalternativen in Deutschland von mehr als 500

Mio. €. In einem intensiveren Wettbewerb sind die Herausforderungen für die Hersteller groß, aber der Markt ist

auf dem Weg heraus aus der Nische und bietet erhebliche Wachstums- und Ertragspotenziale.

Zukunft und Wandel aktiv gestalten

Die Produktion von Fleisch und Fleischwaren im Inland hat eine erfolgreiche Zukunft, da sich Chancen auf eine

nachhaltig rentable Wertschöpfung bieten. Hierfür ist eine Transformation der Branche notwendig, hin zu

Geschäftsmodellen mit angepassten Erfolgsmustern. Alles neu? Nein, aber:

Die landwirtschaftliche Erzeugung hat ihre Wurzeln naturgemäß in regionalen Strukturen. Verbraucher

wünschen wieder mehr regionalen Bezug bei Rohstoffen und Produktion sowie mehr Transparenz und

Verantwortung für die Umwelt. Das Thema Nachhaltigkeit in allen Facetten, respektive Tierwohl, wird zu

einem zentralen Faktor für die Kaufentscheidung (IKB Blog-Beitrag „Ernährungsindustrie 2021“).

Der Lebensmitteleinzelhandel braucht seinerseits Differenzierungsmöglichkeiten, die ihm regionale

Qualitätsprodukte bieten. Auf reine Größe angelegte Produktionsstrukturen sind hier keine adäquate

Lösung, insbesondere wenn der Auslandsabsatz limitiert ist.

Das Verständnis, Problemlöser für Konsumentenbedürfnisse zu sein und nicht Produktlieferant, wird die

Perspektive für einen weiteren Ausbau pflanzlicher Fleischalternativen sein. Hier erwarten wir

signifikante Investitionen in Produktionskapazitäten - auch von „branchenfremden“ Anbietern.

Die Erweiterung der Wertschöpfungstiefe in den Bereichen Fertiggerichte, Convenience und Snacking

(IKB Blog-Beitrag „Convenience und Snacking“) bietet ebenfalls Wachstumschancen.

3

Fleisch und Fleischwaren – die Transformation der Branche läuft / Johannes Sausen / 05.08.2021Die Transformation der Fleischerzeugung und -verarbeitung läuft bereits und wird in den kommenden Jahren

nochmals an Dynamik gewinnen. Damit verbunden sind erhebliche Herausforderungen, aber ebenso vielfältige

Chancen, den notwendigen Wandel aktiv und erfolgreich zu gestalten.

(Düsseldorf, 05.08.2021)

Johannes Sausen

Head of Consumer & Retail

Telefon: +49 211 8221-4807

Mobil: +49 175 7253167

E-Mail: Johannes.Sausen@ikb.de

Internet: http://www.ikb.de

4

Fleisch und Fleischwaren – die Transformation der Branche läuft / Johannes Sausen / 05.08.2021Disclaimer:

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von

der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die

auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und

Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre

Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter

Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist

eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein.

Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine

Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar.

Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf

hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt

und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt

der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine

Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der

Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen

Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung

der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder

Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.

Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die

Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche

Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG

40474 Düsseldorf

Wilhelm-Bötzkes-Straße 1

Telefon +49 211 8221-0

Johannes Sausen

Industriegruppe Consumer & Retail

Telefon +49 211 8221-4807

5. August 2021

Herausgeber: IKB Deutsche Industriebank AG, Wilhelm-Bötzkes-Straße 1, 40474 Düsseldorf

Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard Eick

Vorsitzender des Vorstands: Dr. Michael H. Wiedmann

Vorstand: Claus Momburg, Dr. Ralph Müller, Dr. Patrick Trutwein

Aufsichtsbehörde: Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-

Straße 24-28, 60439 Frankfurt am Main, www.bafin.de

Sitz der Gesellschaft: Düsseldorf

Handelsregister des Amtsgerichts Düsseldorf B Nr. 1130

Umsatzsteueridentifikationsnummer: DE 121298843

5

Fleisch und Fleischwaren – die Transformation der Branche läuft / Johannes Sausen / 05.08.2021Sie können auch lesen