"Geplanter Bau des Terminal 3 am Frankfurter Flughafen" - Stellungnahme des Flughafenverbandes ADV zum Thema

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Stellungnahme des Flughafenverbandes ADV zum Thema: „Geplanter Bau des Terminal 3 am Frankfurter Flughafen“ Stand: November 2014

Positionierung des Flughafenverbandes ADV zum geplan- ten Bau des Terminal 3 am Frankfurter Flughafen Bedeutung des Flughafens Frankfurt Der Flughafen Frankfurt ist für den Wirtschaftsstandort Deutschland von überra- gender Bedeutung: Er ist Deutschlands größter Passagier- und Frachtflughafen. Im vergangenen Jahr wurden hier 58 Mio. Passagiere abgefertigt, von denen mehr als die Hälfte Umsteiger waren. Mit 78.000 Arbeitsplätzen ist der Frankfurter Flughafen die größte lokale Arbeits- stätte Deutschlands, direkt und indirekt sichert der Flughafen 116.000 Arbeits- plätze. Die von diesen Beschäftigungseffekten ausgehende Wertschöpfung be- trägt 9,1 Milliarden Euro und damit 3,4 Prozent der gesamten hessischen Volks- wirtschaft. Jeder dreißigste Euro in Hessen wird derzeit direkt am oder indirekt wegen des Flughafens Frankfurt umgesetzt. Aufgrund dieser großen gesamtwirtschaftlichen Bedeutung hat der Planfeststel- lungsbeschluss für den Ausbau des Frankfurter Flughafens das öffentliche Inte- resse am Erhalt und der Stärkung der internationalen Wettbewerbsfähigkeit des Flughafens festgestellt. Integraler Bestandteil des planfestgestellten Ausbauvor- habens ist der Bau eines dritten Terminals für bis zu 14 Mio. Passagiere mit 24 Gebäudepositionen für die Flugzeugabfertigung. Dass dieser Ausbau notwendig ist, belegen die Langfristprognosen FRA 2030 von MKM und die Mittel-/Langfristprognose FRA Intraplan, die ein Passagierauf- kommen zwischen 68,2 und 72,9 Mio. Passagiere im Jahr 2021 vorhersagen. Die luftseitigen Voraussetzungen dafür sind mit der Eröffnung der Nordwest- Landebahn im Jahr 2011 gegeben. Die Terminalkapazitäten für eine Abfertigung so großer Passagierzahlen können nur durch den Bau des T3 geschaffen wer- den. Schlüssigkeit der Prognosen Mit Verweis auf in der Vergangenheit nicht erreichte Prognoseziele wird von Gegnern des Ausbauvorhabens die Notwendigkeit für das T3 bezweifelt. Wie man beiliegendem Chart (Anlage 1) zur Verkehrsentwicklung an den internatio- nalen Flughäfen in Deutschland entnehmen kann, ist jedoch eines eindeutig: Trotz mancher krisenbedingter „Dellen“ in der Wachtumskurve (so etwa die Ter- roranschläge in New York am 11. September 2001, die Sars-Pandemie 2002, der Irak-Krieg 2003, die Krise des globalen Finanzsystems und der Weltwirtschaft ab 2007) zeigt der langfristige Trend stets nach oben. Der Bedarf wird also da sein. So wird mit einem jetzt geplanten Baubeginn gerade noch Zeit sein, dem prog- ADV-Stellungnahme Seite 2

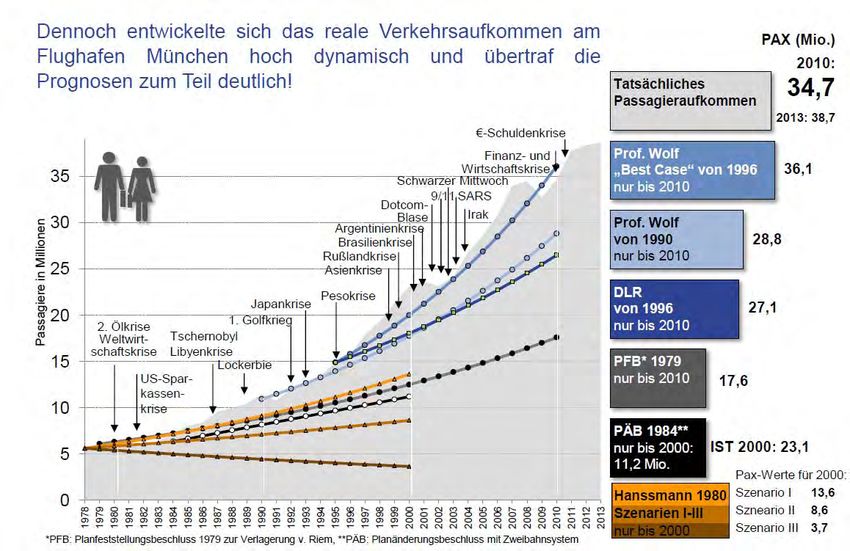

nostizierten Bedarf nachzukommen, und nach einer Bauzeit von 5 Jahren im Jahr 2021 das bis dahin dringend benötigte Terminal 3 in Betrieb nehmen zu können. Da der Vorhabensträger mit einem solchen Bau eine immens teure Investitions- entscheidung trifft und die Investition sich langfristig amortisieren muss, ist es in seinem eigenen Interesse, dem Vorhaben eine realistische Prognose zugrunde zu legen. In der Vergangenheit ist es – anders als die Gegner des Flughafenausbaus un- terstellen – keineswegs immer nur zu Unterschreitungen der prognostizierten Verkehrsentwicklungen gekommen. Am beiliegenden Beispielchart, auf dem die prognostizierte und tatsächliche Verkehrsentwicklung des Flughafens München zu sehen ist, lässt sich zeigen, dass zu gering angesetzte Wachstumsannahmen zu Fehlentscheidungen in der Dimensionierung von Flughäfen führen, die nach- träglich teuer und unter Inkaufnahme großer Zeitverzögerungen korrigiert werden müssen. (Anlage 2) Auch der Flughafen Stuttgart übertraf die im Rahmen der Startbahnverlängerung Mitte der 90er Jahre für 2010 prognostizierten Passagier- zahlen von 8 Mio. mit tatsächlichen 9,2 Mio. deutlich. In Leipzig-Halle wurden die in der Planergänzung 2007/2008 vorhergesagten Cargozahlen für 2020 (820 Tsd. T) bereits 2013 deutlich übertroffen (878 Tsd. T). Ganz zu schweigen von Berlin, das heute bereits 3, 5 Mio. Passagiere mehr aufweist, als für 2015 ange- nommen. (s. Anlage 3) Die Wachstumsannahmen für den Flughafen Frankfurt passen sowohl mit der aktuellen Verkehrsprognose des BMVI zusammen, die von einem Passagier- wachstum im Luftverkehr von 65 Prozent bis zum Jahr 2030 ausgeht, als auch mit den Annahmen von Eurocontrol, die eine immer größer werdende Lücke zwi- schen Kapazität und Nachfrage („Capacity Crunch“) bis zum Jahr 2025 vorher- sagen, falls das derzeitige Kapazitätsniveau nicht drastisch erhöht wird. Dem- nach würden die 20 größten Flughäfen bis 2025 täglich während mindestens 8 bis 10 Stunden ihre Sättigungsgrenze erreicht haben. Eine solche Überlastung dürfte es den Luftfahrtunternehmen besonders auf Drehkreuzflughäfen sehr erschweren, ihre Flugpläne einzuhalten und damit zu einer geringeren Effizienz der deutschen und europäischen Luftverkehrsbranche führen. Die Überlastung wird auch Umwelt- und Sicherheitskosten zur Folge ha- ben, da die Dichte und Komplexität des Betriebs ein nie zuvor dagewesenes Ni- veau erreichen wird. Die Kapazitätskrise auf Flughäfen stellt somit eine Gefahr für die Sicherheit, Effizienz und Wettbewerbsfähigkeit aller Akteure dar, die in die Lieferkette des Luftverkehrs eingebunden sind. Diese Verluste an Effizienz, Wettbewerbsfähigkeit, Qualität und Sicherheit sind am Standort Frankfurt nur durch den Bau des dritten Terminals zu vermeiden. Das T3 ist daher dringend erforderlich, um den Standort Frankfurt auch weiterhin unter den Top-Flughafenstandorten weltweit zu halten. ADV-Stellungnahme Seite 3

Flughafenverband ADV Gertraudenstraße 20 10178 Berlin Tel. 030/310118-0 www.adv.aero Ansprechpartnerin: Dr. Heike van Hoorn; vanhoorn@adv.aero Tel. 030/310118-12 ADV-Stellungnahme Seite 4

1.DerFlughafenverbandADV

Trotz Krisen ist der Luftverkehr eine Wachstumsbranche. Bis zum Jahr 2030 werden

jährlich über 300 Mio. Passagiere an den deutschen Verkehrsflughäfen erwartet

Anlage 1 zur ADV-Stellungnahme „Geplanter Bau des Terminals 3 am Frankfurter Flughafen“

Passagiere

300 Mio.

inMio.

WeltwirtschaftsͲ

krise

TrendbeiungestörtemEntwicklungsverlauf

Rezession

+11.September

200 +SARS

2.Energiekrise

150 +Golfkrieg

100 1. Energiekrise

50 Fluglotsenstreik

0

1950 1960 1970 1980 1990 2000 2010

2030

November 2014

Quelle: ADVfür Quereinsteiger

FlughäfenAufgrund der zu niedrig angesetzten

Anlage 2 zur ADV-Stellungnahme „Geplanter Bau des Terminals 3 am Frankfurter Flughafen“

Verkehrsprognosen wurde der Flughafen München

zu klein dimensioniert.

Quelle: Flughafen MünchenAnlage 3 zur ADV-Stellungnahme „Geplanter Bau des Terminals 3 am Frankfurter Flughafen“

1. Tatsächliche Verkehrsentwicklung im Vergleich zu Prognosen bei wichtigen

Erweiterungsmaßnahmen deutscher Flughäfen

Tatsächlicher Verkehr

Flughafen Erweiterungsmaßnahme Prognostiziert (für Jahr) von (Jahr)

Startbahnverlängerung ITP/VWI

Stuttgart 8,0 Mio. Paxe (2010) 9,2 Mio. Paxe (2010)

auf 3.345 m (1995) 1991

Planergänzung/Nachtflug 670 Tsd. t Cargo 2015 ITP

Leipzig-Halle 878 Tsd. t Cargo (2013)

(2007/2008) 820 Tsd. t Cargo 2020 2007

19,1 Mio. Paxe (2010) 22,3 Mio. Paxe (2010)

Ausbau Schönefeld zu 22,8 Mio. Paxe (2015) 26,3 Mio. Paxe (2013)

Berlin Avioplan 1999

BER 27,1 Mio. Paxe (2020)

30 Mio. Paxe (2023)

Kapazitätserweiterung

von 38 auf 45 ITP, (auf Basis

28,1 Mio. Paxe (2020, 21,2 Mio. Paxe (2013,

Düsseldorf Bewegungen/h und Masterplan

+ 12,6 Mio. gegenüber 2005) + 5,7 Mio. gegenüber 2005)

Nachtflug von 15/25 2006)

auf 36 Landungen

Quelle: Intraplan2. Verkehrsentwicklung nach wichtigen Erweiterungsmaßnahmen europäischer

Flughäfen

Flughafen Erweiterungsmaßnahme Verkehrsentwicklung (Paxe) ab Maßnahme

Amsterdam AMS 6. SLB (2003) 2002: 40,7 Mio. 2013: 52,6 Mio.

2007. 16,6 Mio.

Athen ATH neuer Flughafen (2001) 2000: 13,3 Mio. (2013: 12,5 Mio.)

3. SLB (2002),

Barcelona BCN 2001: 20,7 Mio. 2013: 35,2 Mio.

neues Terminal (2009)

Helsinki HEL 3. SLB (2002) 2001: 10,0 Mio. 2013: 15,3 Mio.

London LHR T5 (2008) 2007 68,1 Mio. 2013: 72,4 Mio.

Madrid MAD 3./.4. SLB und T4 1998 1997: 23,6 Mio. 2013: 40,0 Mio.

Mailand MXP Ausbau/neues Terminal 1998 1997: 3,9 Mio. 2013: 17,9 Mio.

Oslo OSL neuer Flughafen 1998 2000 14,2 Mio. 2013: 23,0 Mio

2x2 SLB seit 2000, modulare

Paris CDG 1999: 43,6 Mio. 2013: 62,1 Mio.

T2 Erweiterungen

3. SLB/ Terminalerweite-

Stockholm ARN 2001: 18,3 Mio. 2013: 20,7 Mio.

rungen 2002/2003

Quelle: IntraplanSie können auch lesen