Green Budgeting in Deutschland: Handlungsbedarf, Anknüpfungs-punkte und Erfolgskriterien - Finanzpolitik für die Ökologisch-Soziale Marktwirtschaft

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

STUDIE Finanzpolitik für die Ökologisch-Soziale Marktwirtschaft Green Budgeting in Deutschland: Handlungsbedarf, Anknüpfungs- punkte und Erfolgskriterien Holger Bär und Aniska Bitomsky

Green Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 2 von 36 Inhalt Die Studie ist die zweite in einer Serie zu Green Budge- Die existierenden Ansätze zur Erfassung von umwelt- ting und schließt an die Analyse von internationalen positiven und umweltschädlichen Finanzen fokussie- Beispielen guter Praxis an (FÖS, 2022b). Das Papier ren häufig auf Einzelteile des Haushalts oder nur um- zeigt den Handlungsbedarf für Green Budgeting in weltfreundliche bzw. nur umweltschädliche Finanz- Deutschland: im letzten Jahr waren die umweltschäd- flüsse oder ihnen fehlt eine methodische Fundierung lichen Finanzflüsse in Deutschland fast doppelt so zur Messung tatsächlicher Umweltwirkungen, die über hoch wie die öffentlichen Ausgaben für Umweltschutz. die Absicht hinausgehen. Letztere werden so konterkariert – zu Lasten der Um- Eine Übersicht zu Erfolgskriterien kann Akteure dabei welt und der Steuerzahler*innen. unterstützen, Vorschläge für Green Budgeting in Eine Vielzahl von Strategiedokumenten in Deutsch- Deutschland einzuordnen und deren Entwicklung zu land fordert eine stärkere Wirkungsorientierung und begleiten. Die Kriterien zeigen auch: die existierenden größere Konsistenz zwischen öffentlichen Finanzen Ansätze greifen zu kurz. und Umwelt- und Klimazielen. Zum Teil gibt es klare Die Autoren danken Florian Peiseler, Linda Mensinger, Forderungen für die Entwicklung eines Green Budget und Lorena Eulgem für deren Unterstützung und kriti- Taggings, wie es sie in anderen Ländern gibt. sche Kommentare. Veröffentlichung: September 2022 Herausgeber Forum Ökologisch-Soziale Marktwirtschaft (FÖS) Schwedenstraße 15a 13357 Berlin Tel +49 (0) 30 76 23 991 – 30 Fax +49 (0) 30 76 23 991 – 59 www.foes.de - foes@foes.de Über das FÖS Das Forum Ökologisch-Soziale Marktwirtschaft e.V. durchgeführt, konkrete Konzepte entwickelt und (FÖS) ist ein überparteilicher und unabhängiger politi- durch Konferenzen, Hintergrundgespräche und Bei- scher Think Tank. Wir setzen uns seit 1994 für eine Wei- träge in die Debatte um eine moderne Umweltpolitik terentwicklung der sozialen Marktwirtschaft zu einer eingebracht. Das FÖS setzt sich für eine kontinuierli- ökologisch-sozialen Marktwirtschaft ein und sind ge- che ökologische Finanzreform ein, die die ökologische genüber Entscheidungsträger*innen und Multiplika- Zukunftsfähigkeit ebenso nachhaltig verbessert wie tor*innen Anstoßgeber wie Konsensstifter. Zu diesem die Wirtschaftskraft. Zweck werden eigene Forschungsvorhaben Bildnachweise Foto Titelseite: Lukas Blazek Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Green Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 3 von

36

Green Budgeting in Deutschland: Handlungsbedarf,

Anknüpfungspunkte und Erfolgskriterien

Inhaltsverzeichnis

Zusammenfassung ................................................................................................................................................................. 4

1 Einleitung ........................................................................................................................................................................ 5

2 Handlungsbedarf im Jahr 2022: öffentliche Finanzen schaden der Umwelt mehr als sie ihr nutzen ........... 5

2.1 Seit fast zwanzig Jahren sinken Umwelteinnahmen........................................................................................................ 5

2.2 Umweltschädliche Subventionen steigen kontinuierlich an........................................................................................ 6

2.3 Ausgaben der Bundesregierung für Umweltschutz ......................................................................................................... 7

2.4 Inkonsistenz öffentlicher Finanzen mit Umweltzielen..................................................................................................... 7

2.5 Weitere Kosten von „zu wenig Klimaschutz“ ...................................................................................................................... 9

3 Anknüpfungspunkte für Green Budgeting in Deutschland ................................................................................ 10

3.1 Strategische Ebene ....................................................................................................................................................................... 12

3.1.1 Deutsche Nachhaltigkeitsstrategie....................................................................................................................................... 12

3.1.2 Koalitionsvertrag der Bundesregierung ......................................................................................................................... 12

3.1.3 Parlamentarischer Beirat der Bundesregierung ......................................................................................................... 12

3.2 Qualitative Berichte und Auswertungen zum Thema.................................................................................................... 12

3.2.1 Spending Reviews des BMF ................................................................................................................................................. 12

3.2.2 Sonderbericht des Bundesrechnungshofs (2020) zur Steuerung des Klimaschutzes .............................. 13

3.2.3 Bericht des Sustainable Finance Beirats ........................................................................................................................ 14

3.3 Quantitative Berichte zu ökologischen Wirkungen öffentlicher Finanzen .......................................................... 15

3.3.1 „Positivliste Tabelle 14“: Ausgaben für Umweltschutz und Maßnahmen mit umweltverbessernder

Wirkung 15

3.3.2 „Grünes Buch“ des BMU (2019) ......................................................................................................................................... 18

3.3.3 Einzelplananalysen des Bundesrechnungshofs: bisher ohne ökologische Dimension .............................. 18

3.3.4 Green Budget Tagging mit Rio-Markers im Deutschen Aufbau und Resilienzplan .................................... 18

3.3.5 Subventionsbericht der Bundesregierung .................................................................................................................... 21

3.3.6 „Negativliste“: UBA-Bericht zu umweltschädlichen Subventionen .................................................................. 22

3.3.7 Statistisches Bundesamt: Umweltschutzausgaben nach CEPA ......................................................................... 23

4 Kriterien für gute Praxis für Green Budgeting und warum deutsche Ansätze bisher zu kurz greifen ....... 25

4.1.1 Umweltrelevante Ausgaben und Einnahmen gemeinsam betrachten ................................................................ 25

4.1.2 „Go beyond intent”: „grüne Ausgaben” müssen eine tatsächliche Wirkung haben ................................... 25

4.1.3 Einbettung in den nationalen Kontext & „ownership“ ............................................................................................. 27

4.1.4 GBT ist ein langfristiger Prozess und keine einmalige Analyse ............................................................................ 27

5 Fazit ............................................................................................................................................................................... 29

Literaturverzeichnis ........................................................................................................................................................... 30

Anhang .................................................................................................................................................................................. 34

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Green Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 4 von 36 ZUSAMMENFASSUNG Die Studie knüpft an ein erstes Papier zu Green der größeren Wirkungsorientierung öffentlicher Fi- Budgeting und internationalen Beispielen guter Pra- nanzen und einer stärkeren Transparenz zu ihren xis in europäischen Nachbarstaaten an (FÖS, Umwelt- und Klimawirkungen. Der Bundesrech- 2022b). nungshof spricht sich explizit für die Entwicklung ei- Diese zweite Studie fokussiert die aktuelle Situation nes Green Budget Taggings aus. zur Umweltorientierung öffentlicher Finanzen in Die bisher erhoben Daten zur quantitativen Erfas- Deutschland. Sie zeigt auf Basis von Daten zu um- sung von umweltfreundlichen und umweltschädli- weltfreundlichen und umweltschädlichen Finanz- chen Finanzen sind aus unterschiedlichen Gründen flüssen in Deutschland den Handlungsbedarf in die- nicht geeignet, um zu mehr Konsistenz beizutragen. sem Bereich. Die Daten zum Jahr 2021 zeigen, dass Der Blick auf Kriterien für erfolgreiches Green die umweltschädlichen Finanzflüsse fast doppelt so Budgeting zeigt den klaren Handlungsbedarf und hoch ausfallen wie Ausgaben für den Umweltschutz. legt offen, warum die bisherigen Ansätze bisher zu Dies zeigt die Inkonsistenz der öffentlichen Finanzen kurz greifen. mit Umwelt- und Klimazielen in Deutschland. Grundsätzlich bekennen sich sehr viele Akteure in Deutschland inklusive der Bundesregierung zum Ziel Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Green Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 5 von

36

1 Einleitung Zielkonflikte zwischen Finanzpolitik und Klima- und

Umweltpolitik aufzuzeigen und zu reduzieren.

Im Anschluss an die Betrachtung von Beispielen guter

Das Jahr 2022 befördert diese langfristige Entwick-

Praxis zu Green Budget Tagging (GBT) (in FÖS, 2022b),

lung der Inkonsistenz zusätzlich. Die Energiesteuer-

widmet sich diese Studie der Umweltorientierung der

senkung für Benzin und Diesel („Tankrabatt“), die

öffentlichen Finanzen in Deutschland.

MwSt.-Senkung für Erdgas sowie die Erhöhung der

Dazu blickt Kapitel 2 zunächst auf Daten zu umwelt- Entfernungspauschale sind zusätzliche Subventio-

freundlichen und umweltschädlichen Finanzflüssen in nen mit umweltschädlicher Wirkung, die von der Am-

Deutschland. Die Analyse der Daten zeigt: die öffentli- pel-Koalition neu beschlossen wurden. Begründet

chen Finanzen sind inkonsistent mit Umwelt- und Kli- wurden diese als Entlastungsmaßnahmen für die stark

mazielen. Dies unterstreicht den Handlungsbedarf. steigenden Preise fossiler Energien. Dabei können

Kapitel 3 zeigt einerseits, dass sich eine Vielzahl deut- Entlastungen – insbesondere für Geringverdiener*in-

scher Akteure zum Ziel einer stärkeren Wirkungsorien- nen auch ohne Eingriffe in Marktpreise und das Aushe-

tierung bekennen. Zum Teil werden neue Konzepte beln von ökonomischen Anreizen erfolgen.

entwickelt und der Bundesrechnungshof spricht sich

beispielsweise deutlich für ein GBT aus (Bundesrech-

nungshof, 2022b, S.47): 2.1 Seit fast zwanzig Jahren sinken

Umwelteinnahmen

„Die Bundesregierung sollte Öffentliche Finanzen können auf Einnahme- und Aus-

gabenseite Anreize zur Internalisierung von Umwelt-

einen Klima-Tracking-Ansatz

schäden (externen Effekten) senden und zur Finanzie-

verwenden, um die Klimarele- rung des Gemeinwesens beitragen.

vanz der Ausgaben und Ein- Umweltbezogene Einnahmen (Steuern, Abgaben,

nahmen zu erfassen und zu Emissionshandel, Maut, etc.) geben Anreize zum effi-

zienten Umgang mit Ressourcen. In Deutschland ist

bewerten.“ die direkte Besteuerung von umweltschädlichen Emis-

sionen rechtlich nicht möglich – hierzu wäre eine Än-

derung der Finanzverfassung nötig (vgl. Klinski &

Kapitel 3 zeigt weitere bestehende Ansätze zur quan-

Keimeyer, 2019). Deshalb sind Umwelteinnahmen ein

titativen Erfassung von umweltfreundlichen und um-

geeigneter Ansatz, entsprechende Anreize zu geben.

weltschädlichen Finanzen in Deutschland mit ihren

Allerdings sank der Anteil der Umwelteinnahmen an

Stärken und Schwächen.

den öffentlichen Einnahmen seit 2003 (9,5%) konti-

Im Rahmen von Kapitel 4 werden Erfolgskriterien für nuierlich auf 6,7% (100,1 Mrd. Euro) im Jahr 2022. Ein

ein systematisches Green Budgeting skizziert. Der Ver- Hauptgrund ist, dass die Energiesteuer als Mengen-

gleich mit den aktuellen Ansätzen in Deutschland zeigt steuer konzipiert wurde (z.B. in ct. pro Liter) und die In-

klaren Handlungsbedarf und stellt heraus, warum die flation somit ihre umweltpolitische Lenkungswirkung

Ansätze bisher zu kurz greifen. Die Kriterien können über die Zeit erodiert. Dies gilt insbesondere für die

auch bei der Bewertung von Entwürfen für Green Energiesteuern auf Diesel und Benzin und Heizöl. Ihr

Budgeting Ansätzen dienen. realer Wert ist seit 2003 um 29% gesunken (siehe Kap.

2.2 in FÖS, 2022a). Abbildung 1 zeigt diese Entwicklun-

gen.

2 Handlungsbedarf im Jahr 2022:

Bei momentaner Ausgestaltung können die Umwelt-

öffentliche Finanzen schaden

einnahmen in Deutschland nur unzureichend zu einer

der Umwelt mehr als sie ihr Internalisierung negativer Umwelteffekte beitragen.

nutzen Dies liegt einerseits daran, dass sie nicht zielgenau auf

die Ursachen von Umweltproblemen (Emissionen)

Öffentliche Finanzen in Deutschland sind inkonsistent ausgerichtet werden können und andererseits an ih-

mit den Klima- und Umweltzielen der Bundesregie- rem Umfang (100,1 Mrd. Euro), welcher weit unter dem

rung. Dies zeigen die Daten in diesem Kapitel – auch Niveau der jährlichen Umweltschäden in Deutschland

wenn sie nicht auf einem systematischen Green

Budgeting beruhen. Das Kapitel zeigt einerseits die

Handlungsbedarfe für eine stärkere Umweltorientie-

rung der öffentlichen Finanzen auf und legt anderer-

seits dar, dass ein systematischer Green Budgeting An-

satz einen enormen Mehrwert haben könnte, um

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Green Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 6 von

36

von ca. 245 Mrd. Euro liegt (auf Basis von Roolfs et al.,

2021). 1

Abbildung 1: Entwicklung der Umwelteinnahmen in Deutschland über Zeit

in Mrd. Euro

12% 140

120

10% Anteil Faktor Umwelt am

Aufkommen aus Steuern und

Sozialversicherungsbeiträgen

100

8% Umweltsteueraufkommen in

Mrd. Euro nominal

80

6% Umweltsteueraufkommen in

Mrd. Euro real (2021)

60

9,9%

9,5%

9,4%

9,3%

9,3%

9,0%

9,0%

8,9%

8,5%

8,4%

8,3%

8,3%

8,2%

8,2%

8,2%

8,1%

7,8%

4%

7,6%

7,4%

7,2%

6,9%

6,9%

6,9%

6,8%

6,8%

6,8%

6,8%

6,7%

6,7% 40

6,5%

6,5%

6,5%

6,1%

2%

20

0% 0

1960

1970

1980

1990

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

Quelle: (FÖS, 2022a), eigene Berechnungen auf Grundlage des Arbeitskreises „Steuerschätzungen“ (BMF 2021 und weitere Jahre)

Abbildung 2: Umweltschädliche Subventionen in

2.2 Umweltschädliche Deutschland und deren Verteilung

auf Sektoren, 2018, in Mio. Euro

Subventionen steigen

kontinuierlich an Land- und

Forstwirtschaft,

Bau- und

Seit 2006 berichtet das Umweltbundesamt zum Um- Fischerei

Wohnungs

fang umweltschädlicher Subventionen in Deutschland. 9%

wesen

2006 hatten diese einen Umfang von 42 Mrd. Euro. 5%

Seitdem stiegen sie kontinuierlich an – der aktuelle Be-

richt zum Haushaltsjahr 2018 zeigt einen Umfang um-

weltschädlicher Subventionen von über 65 Mrd. Euro.

Fast 93% (60,6 Mrd. Euro) des Subventionsvolumen ist Energiebereit

stellung und

zudem ebenfalls als „klimaschädlich“ einzustufen. Den

-nutzung

größten Anteil daran hat der Verkehrssektor (47%) und

39%

die Bereitstellung und Nutzung von Energie (39%)

(siehe Abbildung 2).

Verkehr

47%

Quelle: (UBA, 2021)

1

Dies gilt ebenso, wenn nur Umweltschäden (im Durch-

schnitt 245 Mrd. Euro) betrachtet werden.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Green Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 7 von

36

2.3 Ausgaben der Bundesregierung Der Bundesrechnungshof verweist in seinem Green

Budgeting Bericht auf eine Zusammenstellung der

für Umweltschutz Bundesregierung zu Ausgaben für den Klimaschutz.

Die Bundesregierung berichtet selbst im Rahmen ihres Darin ermittelte die Bundesregierung Klimaschutzaus-

Finanzberichts dazu, welche Summen Ressorts in ihren gaben für die Jahre 2020 bis 2024 in Einzelplänen und

Einzelplänen bzw. die Bundesregierung über Sonder- durch den EKF / KTF in Höhe von 151 Mrd. Euro, das

vermögen für „Umweltschutz und umweltverbes- entspricht durchschnittlich 30 Mrd. Euro pro Jahr

sernde Maßnahmen“ ausgibt. Diese „Selbsteinschät- (Bundesrechnungshof, 2022b, S.41). Er verweist aller-

zung“ kommt zu wesentlich höheren Ausgaben für dings auch auf mehrere Probleme der Klimafinanzie-

Umweltschutz als andere Stellen, wie beispielsweise rung, die in der Vergangenheit im Rahmen des Ener-

das Statistische Bundesamt (vgl. Abschnitte 3.3.1 sowie gie- und Klimafonds existierten: so seien hier viele

3.3.6). 2 Mittel nicht abgerufen worden. Dies führt dazu, dass

die Rücklage des Sondervermögens Ende 2021 auf

Welcher Anteil der Ausgaben tatsächlich Klimaschutz-

31,5 Mrd. Euro (also die Höhe der jährlichen Ausgaben)

wirkungen hat, ist aus dem Haushalt nicht erkennbar.3

angewachsen sei. 40% der Mittel des Sondervermö-

Über 63% der Ausgaben für Umweltschutz und um-

gens wurden so nicht ausgegeben (Bundesrech-

weltverbessernde Maßnahmen der Bundesregierung

nungshof, 2022b, S.46). 4 Folglich waren die ex-ante

im Jahr 2021 werden über das Sondervermögen des

prognostizierten positiven Klimawirkungen der EKF-

Klima- und Transformationsfonds (KTF) finanziert

Ausgaben zu optimistisch angesetzt.

(siehe Abbildung 3 bzw. detailliert in Tabelle 4). Von

27,9 Mrd. Euro (Soll 2022) sollen die Ausgaben des

KTF bis 2024 auf 49,7 Mrd. Euro ansteigen und 2026 2.4 Inkonsistenz öffentlicher

bei 45,4 Mrd. Euro liegen (laut Finanzplan des Bundes)

(Tabelle 8 in Bundesregierung, 2022). Eine Beurteilung

Finanzen mit Umweltzielen

der Wirkungen der Ausgaben findet nicht statt. Zwar gibt die Bundesregierung über die Zeit immer

Abbildung 3: Zusammensetzung der Ausgaben für mehr Mittel für Umwelt- und Klimaschutz aus (und

Umweltschutz und Maßnahmen wird diese zukünftig weiter erhöhen) – gleichzeitig

mit umweltverbessernder Wirkung, konterkarieren die stetig steigenden umweltschädli-

2021 (Ist) chen Subventionen die Lenkungswirkung dieser Aus-

gaben. Die umweltschädlichen Finanzflüsse (Ausga-

25,0 ben, Finanzhilfen, Steuervergünstigungen, etc.) waren

21,0

in Mrd. Euro

im Jahr 2021 in Deutschland fast doppelt so hoch wie

20,0 die Ausgaben für Umweltschutz (siehe Abbildung 4).

Diese Inkonsistenz wirkt zu Lasten:

15,0 12,1

• des Klimas, da der Verbrauch fossiler Energie-

10,0 träger weiter subventioniert wird

• der Steuerzahler*innen, da öffentliche Aus-

5,0

gaben und Steuervergünstigungen einander

0,1

0,0 konterkarieren

• der Wettbewerbsfähigkeit der Volkswirt-

schaft, da Strukturwandel verlangsamt und

kein konsistenter Rahmen für eine klimaneut-

rale Wirtschaftsweise geschaffen wird, nach

welchem sich Unternehmen und Verbrau-

cher*innen ausrichten können.

Quelle: Eigene Darstellung auf Basis von (BMF, 2022)

2

Das Statistische Bundesamt ermittelt Umweltschutzausga- zahlreichen Einzelplänen finanziert“ werden (Bun-

ben der Bundesregierung im Jahr 2019 von desrechnungshof, 2022b, S.40).

12,6 Mrd. Euro. 4

Ähnlich muss hinterfragt werden, warum Zuschüsse an

3

Dies betont auch der Bundesrechnungshof und kritisiert, stromintensive Unternehmen oder für Beihilfen nach

dass Klimaschutzausgaben „aus dem Sondervermö- §11 BEHG aus dem Klima- und Transformationsfonds

gen EKF (Anmerkung: Energie- und Klimafonds ab finanziert werden und ob diese einen positiven Kli-

2022 Klima- und Transformationsfonds), und maschutzbeitrag leisten.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Abbildung 4: Umweltschädliche Finanzflüsse fast doppelt so hoch wie die umweltfreundlichen Ausgaben Quelle: Eigene Darstellung auf Basis von (BMF, 2022; FÖS, 2022a; UBA, 2021) Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

2.5 Weitere Kosten von „zu wenig

Klimaschutz“

Weitere Bezüge zwischen Klimaschutz und öffentliche

Finanzen werden in der politischen Debatte bisher

kaum berücksichtigt und Daten dazu nicht systema-

tisch erhoben. Dies sind beispielsweise zusätzliche fi-

nanzielle Belastungen beim Verfehlen der Klima-

ziele und insbesondere die rapide steigenden öffent-

lichen Kosten für Schäden durch Extremwetterereig-

nisse, die durch die Klimaveränderungen häufiger und

heftiger werden.

Überschreitet Deutschland das Emissionsbudget, wel-

ches ihm laut europäischer Lastenverteilung in den

Sektoren außerhalb des europäischen Emissionshan-

dels zusteht, so wird es zusätzliche Emissionsermäch-

tigungen von Nachbarstaaten kaufen müssen. 5 Der

Bundesrechnungshofs verweist darauf, dass sich für

Deutschland bis 2030 ein Bedarf an 260 Mio. Emissi-

onsermächtigungen ergeben könnte (Bundesrech-

nungshof, 2020). Gemessen am aktuellen EU-ETS

Preis von ca. 70 € pro Tonne CO2 würden das Verfeh-

len von Klimaschutzzielen so beispielsweise zu öffent-

lichen Kosten von 18,2 Mrd. Euro für den Bundes-

haushalt führen.

Ebenso belasten zunehmende Schäden durch Ext-

remwetterereignisse öffentliche Haushalte immer

stärker. Lagen die durchschnittlichen jährlichen Scha-

denskosten solcher Ereignisse in Deutschland zwi-

schen 2000 und 2021 bei knapp 7 Mrd. Euro, so verur-

sachten Hitze und Dürre allein in den Jahren 2018 und

2019 jährlich über 17 Mrd. Euro an Schäden. Allein die

Kosten der Flutkatastrophen im Juli 2021 werden mit

über 40 Mrd. Euro beziffert. Zu letzterem richteten

Bund und Länder das Sondervermögen „Aufbauhilfe

2021“ ein und stellten dafür 30 Mrd. Euro zur Verfü-

gung.

5

Dies betonte der BRH auch in seiner Einzelplananalyse des

Einzelplans 9 (BMWK) des Haushalts 2022 (Bundes-

rechnungshof, 2022a).

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyGreen Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 10 von

36

3 Anknüpfungspunkte für Green Diese Ansätze könnten Teil eines systematischen

Green Budgeting werden. Sie werden in Abschnitt 3.3

Budgeting in Deutschland näher dargelegt. Bisher sind sie aber nur teilweise in

Eine Reihe von Strategiedokumenten und auch der den Haushaltsprozess (siehe Textbox 1) integriert, sie

Koalitionsvertrag zeigen den grundsätzlichen Willen folgen keiner einheitlichen Methodik und betrachten

zu einer stärkeren Wirkungsorientierung und einer häufig nur Teilbereiche des Haushalts oder entweder

besseren Verknüpfung des Haushalts mit Umwelt- umweltpositive oder umweltschädliche Finanzflüsse.

und Nachhaltigkeitszielen (siehe Abschnitt 3.1). Im folgenden Kapitel werden Kriterien für ein erfolgrei-

Eine Reihe von Berichten des Finanzministeriums ches Green Budget Tagging diskutiert und mit den

(BMF) oder des Bundesrechnungshofs befassen sich existierenden Ansätzen in Deutschland verglichen.

mit der Frage, wie eine solche stärkere Verknüpfung Dort zeigt sich, dass die bisherigen Ansätze nicht aus-

geschehen kann (siehe Abschnitt 3.2). Der Bericht des reichen und für eine bessere Umweltorientierung und

Bundesrechnungshofs geht dabei so weit, ein Green mehr Konsistenz zwischen öffentlichen Finanzen und

Budget Tagging („Klima-Tracking“) zu fordern. Umwelt- und Klimazielen weiterentwickelt werden

müssen.

Schließlich wird bereits eine Reihe an Daten zu den

Umweltwirkungen öffentlicher Finanzen erhoben.

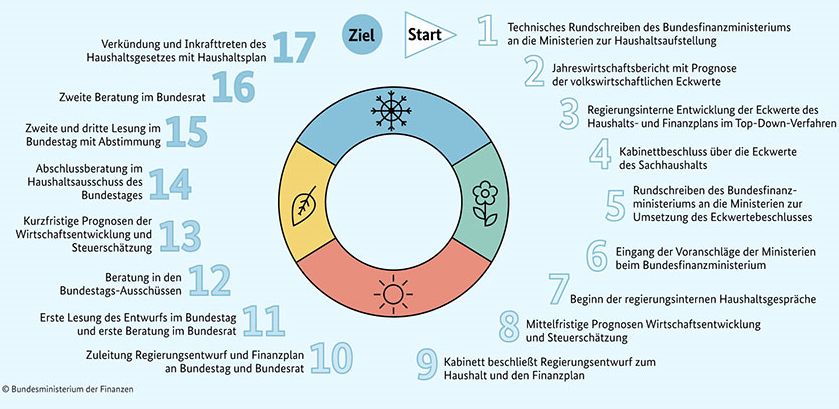

Textbox 1: Überblick zum Haushaltsprozess in Deutschland

Überblick zum Prozess

Der Haushaltsprozess beginnt mit der Erstellung des Regierungsentwurfs für das Haushaltsgesetz und des

fünfjährigen Finanzplans durch das BMF. Der Regierungsentwurf wird im parlamentarischen Verfahren beraten

und beschlossen, bevor er dem Bundesrat vorgelegt wird. Nach dem Beschluss des Haushalts im Bundesrat und

dessen Gegenzeichnung wird er i. d. R. im Dezember im Bundesgesetzblatt verkündet und tritt am 1. Januar in

Kraft. Danach wird der laufende Haushalt umgesetzt und im Folgejahr folgt die Rechnungslegung, Rechnungs-

prüfung und Entlastung der Bundesregierung.

Erstellung des Regierungsentwurfs

Der Finanzplan wird vom BMF erstellt und deckt einen Fünfjahreszeitraum ab, wobei das erste Jahr das laufende

Haushaltsjahr ist. Er wird jährlich aktualisiert, um sich an die aktuelle Situation anzupassen. 6 Er wird von der Bun-

desregierung beschlossen und dem Deutschen Bundestag und dem Bundesrat vorlegt (spätestens zusammen

mit dem Regierungsentwurf des Haushaltsgesetzes).

Der Entwurf zum Eckwertebeschluss steckt den finanziellen Rahmen der Einzelpläne der Ressorts ab und be-

stimmt wichtige Einnahme- und Ausgabepositionen (Nummer 4 in Abbildung 5). Vom Eckwertebeschluss aus-

gehend erstellen die obersten Bundesbehörden ihre Haushaltsanmeldungen (Voranschläge). Diese werden an

das BMF und den Bundesrechnungshof gesendet und geprüft. 7

Nachdem mögliche Änderungen vorgenommen wurden, erstellt das BMF den Entwurf des Bundeshaushalts

und die zugehörige Kabinettsvorlage. Der Entwurf wird dann von der Bundesregierung beschlossen (9).

Parlamentarisches Verfahren

Der Regierungsentwurf, der Finanzplan des Bundes, der Finanzbericht und alle zwei Jahre der Subventions-

bericht werden dem Bundesrat und dem Bundestag spätestens in der ersten Sitzungswoche des Bundestages

nach dem 1. Oktober zugeleitet. Damit beginnen die ersten Beratungen im Bundesrat und im Plenum des Bun-

destages (11).

Im Bundesrat erarbeitet der Finanzausschuss eine Beschlussempfehlung. Das BMF erarbeitet dazu eine Ge-

genäußerung, die vom Kabinett beschlossen wird. Das Bundeskanzleramt übermittelt beide Stellungnahmen

dem Präsidenten des Bundestages, sodass beide in den Beratungsvorgang des Bundestages nach der ersten

Lesung des Regierungsentwurfs einfließen.

6 7

Im Rahmen des Top-Down-Verfahrens zur Aufstellung des Siehe auch Einzelplananalysen des BRH (siehe Abschnitt

Bundeshaushalts werden auch die Themen der jähr- 3.3.3).

lichen Spending Reviews (siehe Abschnitt 3.2.1) fest-

gelegt.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyGreen Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 11 von

36

Im Bundestag wird der Entwurf nach der ersten Lesung dem Haushaltsausschuss zugewiesen (14). Der Bericht

und die Beschlussempfehlung sind die Grundlage für die zweite und dritte Lesung im Bundestag. Die Berichter-

statter der jeweiligen Einzelpläne stellen diese vor. Abgestimmt wird über jeden Einzelplan und nach Berück-

sichtigung von Änderungs- und Entschließungsanträgen wird der gesamte Haushaltsentwurf abgestimmt. Der

Entwurf wird an den Bundesrat übermittelt.

Die zweite Beratung im Bundesrat (16) wird durch den Finanzausschuss vorbereitet. Kann der Bundesrat dem

Entwurf nicht zustimmen, muss er innerhalb von drei Wochen den Vermittlungsausschuss anrufen. 8 Der Haus-

haltsentwurf wird schließlich von Bundestag und Bundesrat beschlossen, vom Bundesfinanzminister und Bun-

deskanzler gegengezeichnet. Er wird vom Bundespräsidenten im Bundesgesetzblatt verkündet und tritt zum 1.

Januar in Kraft.

Haushalts- und Buchführung, Rechnungslegung, -prüfung und Entlastung der Regierung

Für die Haushaltsführung der Ressorts ist der jeweilige Bundesminister verantwortlich. Die Buchführung liefert

die Grundlage für die Schulden- und Vermögensberechnung und wird im Sachbuch für Vermögen und Schul-

den der jeweiligen Dienststelle dokumentiert.

Im Rahmen der Rechnungslegung berichtet das BMF dem Bundestag und Bundesrat über alle Einnahmen,

Ausgaben, Schulden und das Vermögen während des nächsten Rechnungsjahres zur Entlastung der Bundesre-

gierung. Der Bundesrechnungshof prüft in der Rechnungsprüfung die Haushalts- und Vermögensrechnung

und die Wirtschaftlichkeit und Ordnungsmäßigkeit der Haushalts- und Wirtschaftsführung. Bundesrat und

Bundestag entscheiden auf Basis der Rechnungslegung des BMF und der Rechnungsprüfung des BRH im Früh-

jahr über die Entlastung der Bundesregierung.

Abbildung 5: Überblick: Aufstellung des Bundeshaushalts

Quelle: BMF (https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Oeffentliche_Finanzen/oeffentliche-finan-

zen.html)

8

Falls dieser eine Änderung vorschlägt, muss der Bundestag einen neuen Beschluss fassen, gegen den der Bundesrat wiederum

innerhalb von zwei Wochen Einspruch einlegen könnte. Diesen Einspruch kann der Bundestag mit einer bestimmten

Mehrheit zurückweisen.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyAusgaben betont. 9 Der parlamentarische Beirat hat

ebenfalls bereits konkrete Vorschläge zur Ausgestal-

3.1 Strategische Ebene

tung gemacht. Dazu regt der PBnE an, „bei den jährli-

chen Haushaltsberatungen zum Einzelplan des Bun-

3.1.1 Deutsche Nachhaltigkeitsstrategie deskanzleramts regelmäßig das dort angesiedelte

Thema Nachhaltigkeit zu debattieren“. Darüber hin-

Die aktuelle Nachhaltigkeitsstrategie betont die Be-

aus solle „im Bundeshaushaltsplan zu den einzelnen

deutung der Finanzen für eine nachhaltige Entwick-

Posten jeweils genannt werden, welchen Bezug sie zu

lung. Die Strategie identifiziert dabei, neben der Sub-

Nachhaltigkeitsaspekten haben und begründet wer-

ventionsprüfung und den Green Bonds, den Bundes-

den, welche Nachhaltigkeitsziele damit gefördert wer-

haushalt als wichtige Baustelle, um die Verknüpfung

den“ (Parlamentarischer Beirat für & nachhaltige Ent-

zwischen dem Haushalt und den Zielen nachhaltiger

wicklung, 2020)

Entwicklung zu stärken. Die Strategie betont die Wich-

tigkeit von „Transparenz über den Zusammenhang

von Zielen und Indikatoren der Nachhaltigkeitsstra- 3.2 Qualitative Berichte und

tegie einerseits und haushaltspolitischen Maßnah-

men andererseits“ (Bundesregierung, 2021a). So könn-

Auswertungen zum Thema

ten insbesondere Zielkonflikte identifiziert und abge-

baut und die Qualität öffentlicher Finanzen in Hinblick 3.2.1 Spending Reviews des BMF

auf deren Nachhaltigkeitswirkung verbessert werden.

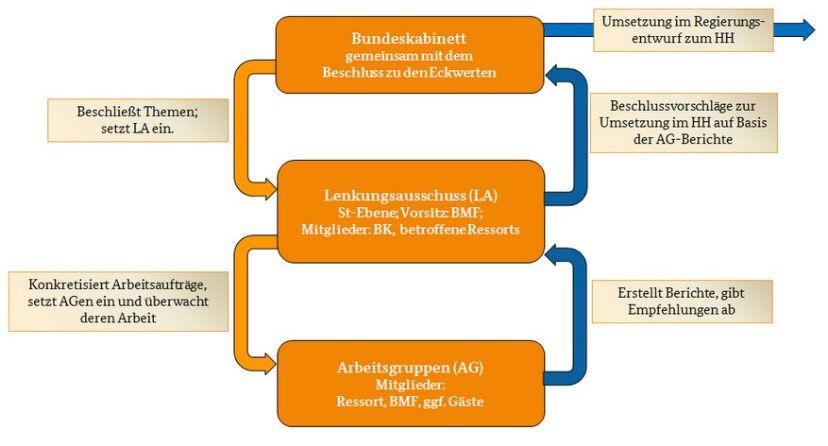

Grundsätzlich dienen die Spending Review Berichte

des BMF dem Ziel, die Wirksamkeit und Zielgenauig-

3.1.2 Koalitionsvertrag der Bundesregierung keit öffentlicher Finanzen zu überprüfen und den Blick

Der Koalitionsvertrag der Ampel-Regierung formuliert kontinuierlich auf eine effektive und effiziente Mit-

keine expliziten Pläne für ein systematisches Green telverwendung zu richten. Sie wurden eingeführt in

Budgeting in Deutschland. Er betont aber sehr wohl Folge der Kritik der OECD an der geringen Wirkungs-

das Ziel, „schrittweise den Bundeshaushalt (…) auf eine orientierung der deutschen Haushaltspolitik (BMF,

ziel- und wirkungsorientierte Haushaltsführung um- 2021c).

stellen” (SPD et al., 2021). Die Themen der Berichte werden jeweils zu Beginn des

Haushaltszyklus in der Kabinettssitzung zur Erstellung

des Eckwertebeschlusses von der Bundesregierung

3.1.3 Parlamentarischer Beirat der

auf Empfehlung des Lenkungsausschusses auf Staats-

Bundesregierung

sekretär*innenebene festgelegt (BMF, 2021c). Abbil-

Weitere Akteure, wie der Parlamentarische Beirat für dung 6 zeigt den Prozess der Spending Reviews. Pro

nachhaltige Entwicklung (PBnE) haben die Bedeu- Haushaltsjahr werden ein oder zwei Berichte in Auftrag

tung der Umweltorientierung von öffentlichen gegeben.

Abbildung 6: Organisationsstruktur der Spending Reviews

Quelle: (BMF, 2021c).

9

Ähnlich äußerte sich z. B. auch die Wissenschaftsplattform

2030 (wpn2030, 2020).

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyZwei Spending Reviews sind direkt relevant für das Bericht soll Ende 2022 vom Kabinett beschlossen wer-

Thema der Umweltorientierung der öffentlichen Fi- den.

nanzen und werden kurz vorgestellt.

3.2.2 Sonderbericht des Bundesrechnungshofs

3.2.1.1 Spending Review zu Klima & Energie

(2020) zur Steuerung des Klimaschutzes

(2017)

Im Jahr 2020 legte der Bundesrechnungshof (BRH)

Der Bericht des BMF betrachtete einige Förderpro-

eine Studie zur „Steuerung des Klimaschutzes in

gramme 10 im Bereich Klima & Energie hinsichtlich ih-

Deutschland“ vor. Darin kritisierte der BRH eine man-

rer Effizienz mit Blick auf deren Klimaschutzwirkungen.

gelnde ressortübergreifende Koordinierung und eine

Wesentliche Kritikpunkte bezogen sich darauf, dass fehlende zielorientierte Steuerung, um Kosten und

eine Erfolgs- und Wirkungskontrolle der Förderpro- Nutzen der Klimaschutzpolitik sichtbar zu machen

gramme häufig nicht möglich sei, da (BMF, 2017): (Bundesrechnungshof, 2022b). Der Bericht konsta-

Ziele oder Förderbedarfe oft nicht klar definiert tierte, dass es neben einem besseren Monitoring zu

wurden und so klimapolitischen Maßnahmen zudem „eine intensi-

keine Messung der Zielerreichung erfolgte bzw. er- vierte Verknüpfung von Klima- und Haushaltspoli-

folgen konnte, tik“ bräuchte (Bundesrechnungshof, 2022b).

keine Wirtschaftlichkeitserwägungen ersichtlich Entsprechend dem Pariser Klimaabkommen, betonte

wären, der BRH für alle klimapolitischen Instrumente – egal ob

Umweltabgaben, Emissionshandel oder Förderpro-

es an Transparenz zur Klimaschutzwirksamkeit von

gramme für Klimaschutz (Bundesrechnungshof,

Programmen mangele und

2022b, S. 24): „Die Instrumente können nur dann ihre

Ausgabenprogramme somit nicht vergleichbar wä- jeweiligen Wirkungen optimal entfalten, wenn sie

ren. konsistent sind. Sie sollten nicht von anderen staat-

In Folge des Spending Reviews wurden die Ressorts lich beeinflussbaren Faktoren wie klimaschädlichen

verpflichtet, „dem BMF bei der Haushaltsaufstellung Subventionen oder dem Steuer- und Abgabensys-

Informationen zu allen Förderprogrammen [zu] über- tem konterkariert werden.“

mitteln, die zur Erreichung der nationalen CO2-Minde- Der Bericht verwies darauf, dass die Maßnahmen des

rungsziele beitragen sollen“. So sollen Ziele, erwartete Klimaschutzsofortprogramms 2020 durch ex-ante

Wirkungen und Fördereffizienz 11 berichtet werden. Schätzungen zu ihrer Wirksamkeit bewertet wurden.

Diese Daten zur Klimawirksamkeit der Förderpro- Später zeigte sich, dass diese Maßnahmen deutlich ge-

gramme werden nicht veröffentlicht. ringere und später einsetzende Wirkungen hatten –

d. h. ihr Beitrag zum Klimaschutz wurde überschätzt.

3.2.1.2 Spending Review zur „Verknüpfung von Besser wäre ein systematisches und regelmäßiges Mo-

Nachhaltigkeitszielen mit dem nitoringsystem, um eine Einhaltung der Emissions-

Bundeshaushalt (2022) mengen entsprechend des Klimaschutzgesetzes zu er-

Mit Blick auf die Forderungen nach einer besseren reichen.

Wirkungsorientierung und Verknüpfung mit Umwelt- Der BRH verweist in diesem Zusammenhang darauf,

und Nachhaltigkeitsfragen (siehe Kapitel 3.1), hat die dass im Klimaschutzbericht keine systematisch erho-

Bundesregierung im Juni 2021 das BMF, zusammen benen Informationen zu den Wirkungen von Klima-

mit BMU und BMZ, mit einem Spending Review zur schutzausgaben veröffentlicht werden – obwohl diese

Verbindung des Haushalts mit Nachhaltigkeitszielen Informationen häufig durch Wissenschaftler*innen in

beauftragt. Dieser soll ein Modellprojekt dazu werden, Studien generiert und in „ressortinternen Monitoring-

wie die Ziele bzw. Indikatoren der deutschen Nach- systemen“ gesammelt würden (Bundesrechnungshof,

haltigkeitsstrategie mit dem Bundeshaushalt ver- 2022b, S. 37f.). Der BRH betont, dass diese Daten dem

knüpft werden können. Zum aktuellen Zeitpunkt lie- Parlament zur Verfügung gestellt werden sollten, da-

gen noch keine Arbeitsergebnisse dazu vor. Der mit dieses seiner Aufgabe gerecht werden könne, auf

10 11

Der genaue Fokus waren: „Förderprogramme des Bundes, An anderer Stelle wurde darauf hingewiesen, dass die För-

die sich auch an Kommunen, kommunale Einrichtun- dereffizienz in Euro Fördermittel pro messbarem Kli-

gen oder kommunale Unternehmen richten und die maschutzbeitrag kein optimaler Indikator für die

darauf abzielen, Energie einzusparen oder Energie Frage ist, ob ein Förderprojekt einen Beitrag zur

aus erneuerbaren Quellen zu nutzen“. Transformation leisten kann (Öko-Institut et al.,

2019).

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyGreen Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 14 von

36

Handlungsbedarfe im Klimaschutz entsprechend zu Hauptargumente für einen solchen Green Budgeting

reagieren. Ansatz sieht der BRH in:

Der Bundesrechnungshof fordert die neue Bundesre- einem Nachweis zur Einhaltung der Verpflichtun-

gierung auf, ein „Klima-Tracking“ zu etablieren und gen zur Klimafinanzierung,

darin die Klimawirkung von Einnahmen und Ausga- der verstärkten Lenkung der Ausgaben in Rich-

ben zu erfassen. „Ein umfassender Überblick über alle tung Konsistenz mit Klimaschutzzielen,

Ausgaben und Einnahmen, die ein Erreichen der Kli-

der Erhöhung der Transparenz zur Klimaschutzfi-

maschutzziele fördern oder erschweren“ sei unerläss-

nanzierung für politische Entscheider*innen und

lich, so der BRH (Bundesrechnungshof, 2022b, S. 40f.).

die Öffentlichkeit und

Ein solches Tracking solle Einnahmen, Ausgaben und

klimaschädliche Subventionen berücksichtigen, um dem Ermöglichen der Gegenüberstellung von kli-

die Wirkungsorientierung des Bundeshaushalts zu mapositiven und klimaschädlichen Finanzflüssen

verbessern und Zielkonflikte sichtbarer zu machen (Bundesrechnungshof, 2022b, S.45)

(vgl. Übersicht zum Status quo dieser Bereiche des

Haushalts in Kapitel 2).

Abbildung 7: Konzeptskizze “Klima-Tracking“ des Bundesrechnungshofs

Quelle: Abbildung 5 in (Bundesrechnungshof, 2022b)

Prozentsatz der Klimaschutzinvestitionen an

3.2.3 Bericht des Sustainable Finance Beirats den Gesamtaufwendungen (empfohlener Aus-

gangspunkt: 40%) 12,

Der Sustainable Finance Beirat der Bundesregierung

ein Monitoring und die jährliche Berichterstat-

betont die Rolle der Bundesebene als Rahmensetzer

tung zu Klimaschutzinvestitionen aus dem

und Vorbild. Deshalb sollten die öffentlichen Finanzen

Haushalt anhand eines aus der EU-Taxonomiever-

„nachweisbar den Zielen des Pariser Klimaabkom-

ordnung abgeleiteten Climate-Tracking-Ansat-

mens entsprechen“ (Sustainable Finance Beirat der

zes sowie

Bundesregierung, 2021). U. a. empfiehlt der Beirat da-

für: die Ausweitung von Monitoring und Berichterstat-

tung zur Umsetzung der Ziele aus dem

„die Festlegung eines Klimaziels für die Haushalte

von Bund und Ländern, ausgedrückt in einem

12

An anderer Stelle berichtet der Bundesrechnungshof, dass

das BMF eine solche Quote ablehnt (Bundesrech-

nungshof, 2022b)

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyGreen Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 15 von

36

Europäischen Green Deal und der Ausgaben für die Lausitzer und Mitteldeutsche

SDGs“ (Sustainable Finance Beirat der Bundesre- Bergbau-Verwaltungsgesellschaft mbH (zur Sa-

gierung, 2021). nierung der stillgelegten Braunkohletagebaue)

Forschungsausgaben zu Energie, Klima und Um-

welt in den Einzelplänen von BMWK und BMBF

3.3 Quantitative Berichte zu

Unterstützung der Förderung des Rad- und Fuß-

ökologischen Wirkungen verkehrs

öffentlicher Finanzen der gesamte Einzelplan des Umwelt- und Verbrau-

In Deutschland existiert eine Reihe von Ansätzen zur cherschutzministeriums (BMUV)

Messung von umweltrelevanten Ausgaben und Steu- Die Zusammenstellung kann als „Longlist“ aller Aus-

ervergünstigungen. Meist fokussieren diese auf um- gaben der Bundesregierung angesehen werden, die

weltpositive Wirkungen. Die Methodik hinter den Po- im Zusammenhang mit Umweltschutz stehen. Eine

sitivlisten ist mitunter unklar und fokussiert auf die Ab- klare Erläuterung zur Methodik, welche Umwelt-

sicht (intent) eines Finanzenflusses. Eine konkrete Wir- schutzziele erreicht werden sollen, ob oder welche um-

kungsmessung (impact) erfolgt meist nicht. 13 weltverbessernde Wirkung dafür nachgewiesen wird,

existiert im Rahmen der Finanzberichte nicht.

3.3.1 „Positivliste Tabelle 14“: Ausgaben für Eine Stärke der „Tabelle 14“ ist der zeitliche Horizont, in

Umweltschutz und Maßnahmen mit dem sie eine Betrachtung erlaubt. Die Übersicht wird

umweltverbessernder Wirkung seit 2012 zusammengestellt und ermöglicht so einen

Blick zurück. Da sie im Rahmen des Finanzberichts ver-

Die Bundesregierung erstellt jährlich einen Überblick öffentlicht wird, enthält die Tabelle ebenso die Ansätze

über „Ausgaben der Bundesressorts für den Um- des Regierungsentwurfs des Folgejahres und erlaubt

weltschutz und für Maßnahmen mit umweltverbes- so einen Blick nach vorn.

sernder Wirkung“. 14 Die Methodik hinter dieser Posi-

Der Blick auf die zeitliche Entwicklung der Gesamtaus-

tivliste aus den Budgetposten der Einzelpläne der Res-

gaben aus Einzelplänen der Ministerien und dem An-

sorts wird dabei nicht offengelegt und ist für die Au-

teil des Sondervermögens Energie- und Klimafonds

tor*innen unklar. Die Haushaltstitel, die alle gleichsam

(EKF), bzw. Klima- und Transformationsfonds (KTF, ab

in die Positivliste einfließen sind sehr vielfältig und um-

2022) (Abbildung 8), zeigt, dass insbesondere in den

fassen beispielsweise:

letzten Jahren die Ausgaben für Umweltschutz deut-

Förderung der Kultur- und Kreativwirtschaft und lich angestiegen sind und dass diese höheren Ausga-

der Nachhaltigkeit in Kultur und Medien und Zu- ben zu einem großen Teil über das Sondervermögen

schüssen zu Deutschen Welle EKF/KTF erfolgen.

Beiträge zu internationalen Organisationen

13 14

Zur Unterscheidung von intent und impact, siehe Textbox Sie wird jährlich im Rahmen des Finanzberichts der Bun-

2) desregierung veröffentlicht (siehe Abschnitt 7.14 in

BMF, 2022, S.283ff.).

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyAbbildung 8: Entwicklung der Ausgaben für Umweltschutz und für Maßnahmen mit umweltverbessernder

Wirkung über Zeit: Gesamtausgaben und Anteil des Energie- und Klimafonds/ Klima- und

Transformationsfonds, 2012 – 2023 (in Mrd. Euro)

60

50

40

30

20

10

0

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

(Soll) (RegE)

Wesentliche Umweltschutzausgaben im Bundeshaushalt insgesamt IST

Sondervermögen Klima und Transformationsfonds/ Energie- und Klimafonds IST

Quelle: Eigene Darstellung auf Basis der Daten der Finanzberichte 2012 – 2022. Die Jahre 2012 bis 2021 sind mit den tatsächlichen Ist-Werten

dargestellt. Für 2022 wurde der Soll-Wert und für 2023 der Regierungsentwurf der Regierung genutzt.

Im Haushaltsjahr 2021 betrugen sie 33,3 Mrd. Euro. Im an den Ausgaben im Jahr 2021. Der KTF wurde dabei

Haushaltsjahr 2022 sollen 42,7 Mrd. Euro für Umwelt- entsprechend seiner Hauptbestandteile aufgeteilt

schutz und für Maßnahmen mit umweltverbessernder dargestellt. Die Aufteilung und geplante Entwicklung

Wirkung ausgegeben werden, Tendenz steigend (Re- der Ausgaben des KTF bis 2026 sind in Abbildung 13 im

gierungsentwurf 2023: 50,3 Mrd. Euro). Tabelle 4 Anhang dargestellt. Sie zeigen beispielsweise, dass die

zeigt die Entwicklung der Werte von 2021 bis 2023 und Ausgaben des KTF im Jahr 2024 auf 44 Mrd. Euro stei-

der Verteilung über Ressorts und Sondervermögen. gen sollen. Über die Verwendung der Mittel aus dem

Der mit Abstand größte Teil der Umweltschutzausga- Sondervermögen erstattet das BMF dem Haushalts-

ben stammen aus dem Sondervermögen Klima- und ausschuss auch jährlich Bericht.

Transformationsfonds (KTF) (63% in 2021). Abbil-

dung 9 zeigt die Anteile der Einzelpläne der Ressorts

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyAbbildung 9: Anteile der Ressorts und Sondervermögen an den öffentlichen Ausgaben für den

Umweltschutz und für Maßnahmen mit umweltverbessernder Wirkung, Ist 2021

05 – AA 08 – BMF 09 – 10 – BMEL

04 - BKM 0% 1% BMWK 2% 12 – BMVI

0% 3%

4%

60 – BMF

0% 14 – BMVg

1%

16 – BMUV

5%

17 – BMFSFJ

Sondervermögen 0%

KTF/EKF

23 – BMZ

41%

6%

25 - BMWSB

0%

30 – BMBF

3%

KTF*: Entlastung

Strompreis

21%

KTF*: Kaufprämien

KTF*: Gebäude

E-Autos

EnEFF + EE

6%

8%

Quelle: (BMF, 2022)

Eine solche „Longlist“ beinhaltet eine Vielzahl von • Es findet kein Ist-Soll-Abgleich des Vorjahres

Schwächen und Limitierungen: statt, so dass die Übersicht keine Rück-

• Eine Vergleichbarkeit der Ausgaben ist auf- schlüsse darüber zulässt, welcher Anteil der

grund der Vielfalt der Titel nicht möglich. Mit- bereitgestellten Mittel tatsächlich abgeru-

unter ist nicht direkt ersichtlich, wie eine Aus- fen wurde. 17

gabe eine positive Umweltwirkung auslösen • Die Verteilung von Ausgaben auf Einzelpläne

soll. 15 der Ressorts und Sondervermögen trägt

• Eine Impactmessung oder Zuordnung zu nicht zur Transparenz bei. So beinhaltet der

bestimmten Umweltzielen etc. erfolgt nicht. KTF beispielsweise Ausgabenschwerpunkte,

Weder ist ersichtlich, zu welchen Umweltzie- die inhaltlich im BMWK 18, BMVI 19, BMWSB 20

len ein Titel einen Beitrag leistet, noch, wie oder im BMUV 21 verortet würden. Diese Aus-

stark dieser ist. 16 gaben für Umweltschutz über den KTF

15 17

Beispielweise bei der „Förderung Kultur- und Kreativwirt- Vgl. hierzu den Verweis des Bundesrechnungshofs, dass

schaft“ durch die Beauftragte der Bundesregierung bis zu 40% der Mittel des EKF nicht abgerufen wur-

für Kultur und Medien oder bei Ausgaben für die den.

„Unterstützung der Minenbeseitigung nach Konflik- 18

Zuschüsse an stromintensive Unternehmen, zur allg. Ent-

ten“ durch das Auswärtige Amt lastung beim Strompreis (EEG-Umlage) sowie Bei-

16

Zum Vergleich sei hier auf das französische Beispiel ver- hilfen nach §11 BEHG

wiesen, wo im Rahmen des Budget Vert der Impact 19

Weiterentwicklung Elektromobilität, Umweltbonus, Zu-

auf sechs Umweltziele unterschieden wird (siehe schüsse Busse/Nfz., Ladeinfrastruktur

FÖS, 2022b, Kapitel 3.4). 20

Bundesförderung energieeffiziente Gebäude

21

Aktionsprogramm Natürlicher Klimaschutz & NKI (Natio-

nale Klimaschutzinitiative)

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyGreen Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 18 von

36

übertreffen häufig die Summe der Umwelt- bei der Prüfung des Green Budget Tagging der Einzel-

schutzausgaben in den Einzelplänen der Res- pläne.

sorts. 22

Abbildung 10: Beispiel Einzelplananalysen:

graphische Zusammenfassung

3.3.2 „Grünes Buch“ des BMU (2019) Einzelplan 09, 2022 BMWK

Im Rahmen der „Tabelle 14“-Auflistung wird der ge-

samte Einzelplan des Bundesumweltministeriums per

se als Umweltschutzausgabe betrachtet. Das BMU hat

in einem einmaligen „Grünen Buch“-Bericht im Jahr

2019 einen detaillierten Blick in den Haushalt des Mi-

nisteriums ermöglicht.

Der Bericht gibt einen Querschnitt durch die Aufga-

benbereiche des Ministeriums und die dafür veran-

schlagten Ausgaben – es erfolgt darin aber keine Ver-

knüpfung der Ausgaben mit Umweltwirkungen die-

ser. Die Betrachtung zeigt primär die Entwicklung der

Ausgaben für Programme und deren Teile über die

Zeit. Der Sonderbericht kann folglich kaum als Green

Budgeting Instrument angesehen werden.

3.3.3 Einzelplananalysen des

Bundesrechnungshofs: bisher ohne

ökologische Dimension

Der Bundesrechnungshof berät mit seinen Einzel-

plananalysen nach §88 Bundeshaushaltsordnung

den Bundestag im Vorfeld der Feststellung des

Haushaltsplans. Dies erfolgt auf Basis des Haushalts-

entwurfs der Bundesregierung.

Die Berichte fokussieren auf Ausgaben der Ressorts,

deren wesentliche Einnahmen und die personelle

Quelle: (Bundesrechnungshof, 2022a)

Entwicklung (siehe Beispiel des BMWK 2022 in Abbil-

dung 10). Eine systematische Betrachtung ökologi-

scher Wirkungen oder der Konsistenz mit anderen Po- 3.3.4 Green Budget Tagging mit Rio-Markers im

litikzielen erfolgt nicht. Die Analysen der Einzelpläne Deutschen Aufbau und Resilienzplan

(z.B. des BMDV oder BMWK) beinhalten häufig Quer-

Eine konkrete Umsetzung eines Green Budget Tag-

verweise auf den Einzelplan 60, der den Klima- und

ging Ansatzes in Deutschland stellt die europäische

Transformationsfonds als wesentlichen Teil der Klima-

Aufbau- und Resilienzfazilität dar. Damit Mitglieds-

schutzinvestitionen der Bundesregierung beinhaltet.

staaten die ihnen zustehen Mittel daraus abrufen

Die Analyse des BMWK 2022 betont auch, dass die

konnten, mussten sie gegenüber der Europäischen

Emissionen in Deutschland deutlich über dem Zielpfad

Kommission nachweisen, dass mindestens 37% der

der Bundesregierung liegen und die Klimaschutzziele

Mittel für den Klimaschutz eingesetzt werden (Artikel

2030 und 2040 „mit großer Wahrscheinlichkeit nicht

16 (2) b) der ARF-Verordnung). 23 Der Tagging-Ansatz

erreicht“ werden, enthalten aber ebenso keine syste-

basiert dabei auf den Rio-Markers und der Gewichtung

matische Verknüpfung von Ausgaben des Ministeri-

von Ausgabenprogrammen danach, ob das Umweltziel

ums und deren Umweltwirkungen (insb. deren Bei-

das principal objective einer Maßnahme ist. Daraus

träge zum Klimaschutz).

folgt eine Gewichtung des Budgetpostens mit 100% ,

Die Einzelplananalysen sind kein Instrument für Green für significant objectives zu 40% bzw. mit 0%, wenn

Budgeting. Grundsätzlich wäre aber denkbar, dem sich keine positive Wirkung für das Umweltziel ergibt

Bundesrechnungshof eine qualitätssichernde Auf- (für mehr Informationen zur Methodik, siehe Kapitel

gabe in einem Green Budgeting Prozess zu geben, z. B. 2.3 in FÖS, 2022b). Das Tagging der Ausgaben erfolgt

22 23

Vgl. Tabelle 4. Dies gilt beispielsweise für das BMWK, Zusätzlich müssen auch 20% für Digitalisierung eingesetzt

BMVI, BMWSB. werden.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyGreen Budgeting in Deutschland: Handlungsbedarf, Anknüpfungspunkte und Erfolgskriterien • Seite 19 von

36

mit Blick auf zwei Umweltziele: den Klimaschutz und

ein allgemeines „Umweltziel“, dass die weiteren Um-

weltziele der EU-Taxonomie umfasst. Neben dem Tag-

ging der Ausgaben mussten die Bestandteile des Auf-

bau- und Resilienzplans auch dem „no significant

harm“-Prinzip entsprechen. Für jede Investition wurde

dies überprüft.

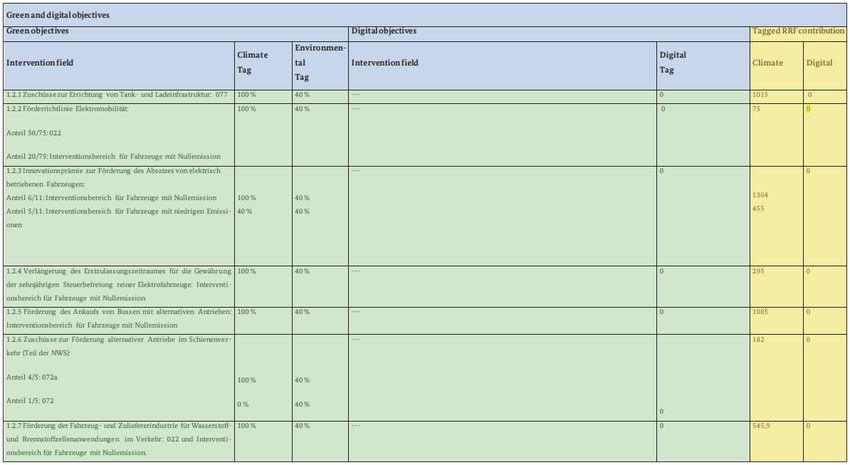

Tabelle 1 zeigt exemplarisch einzelne Investitionen aus

dem deutschen Aufbau- und Resilienzplan und wie de-

ren Beitrag zum Klimaziel (climate tag) und zu Um-

weltzielen (environmental tag) im Rahmen dieses

Green Budget Taggings bewertet wurden. Das Bei-

spiel der Finanzierung der Kaufprämien für Elektro-

autos, sowohl für Nullemissionsfahrzeuge als auch

Plug-in-Hybride (Maßnahme 1.2.3. in der Tabelle), in

Höhe von 2,5 Mrd. Euro illustriert die Methodik: der

Anteil für Kaufprämie für Nullemissionsfahrzeuge

wurde mit einem climate tag von 100% bewertet, der

Teil für Kaufprämien für Plug-in-Hybride mit 40%. 24

Beide Kategorien erhalten einen 40% environmental

tag, insb. aufgrund des „nennenswerten Beitrag(s) zur

Reduzierung der Schadstoffbelastung der Luft“ (Bun-

desregierung, 2021b, S. 193ff.). Durch die unterschied-

liche Gewichtung der beiden Teilsummen ergibt sich

am Ende aus Maßnahme 1.2.3. eine Summe von

1,819 Mrd. Euro, die in das Klimaziel einfließt.

Der deutsche Aufbau- und Resilienzplan der Bun-

desregierung umfasst Mittel in Höhe von

25,6 Mrd. Euro. Der Anteil von Klimaschutzausgaben

an dieser Summe wurde mit 40% bemessen – und da-

mit das Ziel der Europäischen Kommission erreicht

(Bundesregierung, 2021b). Da die EU vergleichbare

Ziel für den Anteil an Umwelt- und Klimaschutzausga-

ben für die meisten Förderinstrumente beschlossen

hat, wird diese Methodik auch in Zukunft in Deutsch-

land zum Einsatz kommen.

24

Eine FÖS-Analyse zum Deutschen Aufbau- und Resilienz- aus ökologischer Sicht nicht sinnvoll ist (vgl. FÖS,

plan betonte mit Verweis auf Studien zum Thema, 2021).

dass die Förderung des Neukaufs von Plug-in Hybri-

den über Kaufprämien oder Steuervergünstigungen

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanySie können auch lesen