GRUNDLAGEN BETRIEBSWIRTSCHAFTSLEHRE - THEORIELEHRGANG AUSBILDUNG STAATL. SCHNEESPORTLEHRER - Deutscher ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

GRUNDLAGEN BETRIEBSWIRTSCHAFTSLEHRE

THEORIELEHRGANG AUSBILDUNG STAATL. SCHNEESPORTLEHRER

Harry Slapnik, Diplom Kaufmann, Staatl. gepr.

Skilehrer

INHALTE 1. Allgemeines 2. Rechtsformwahl 3. Gründung einer Gesellschaft 4. Finanzierung/Finanzplan 5. Gewinnermittlung 6. Steuern 7. Sonstiges (Versicherungen, A 1 Bescheinigung etc.) SEITE 2

1. ALLGEMEINES

1.1 VORSTELLUNG THEMA

Kurze Vorstellung

Neben sportlichen Fähigkeiten/Können sind auch betriebswirtschaftliche Grundkenntnisse für den Betrieb einer

Schneesportschule wichtig/notwendig. Zudem sind diese Kenntnisse auch für den Weg in die Selbständigkeit

hilfreich.

Daher nun der neue Baustein in der Ausbildung, der zunächst nicht prüfungsrelevant ist.

SEITE 3

1. ALLGEMEINES 1.2 GRUNDBEGRIFFE SEITE 4

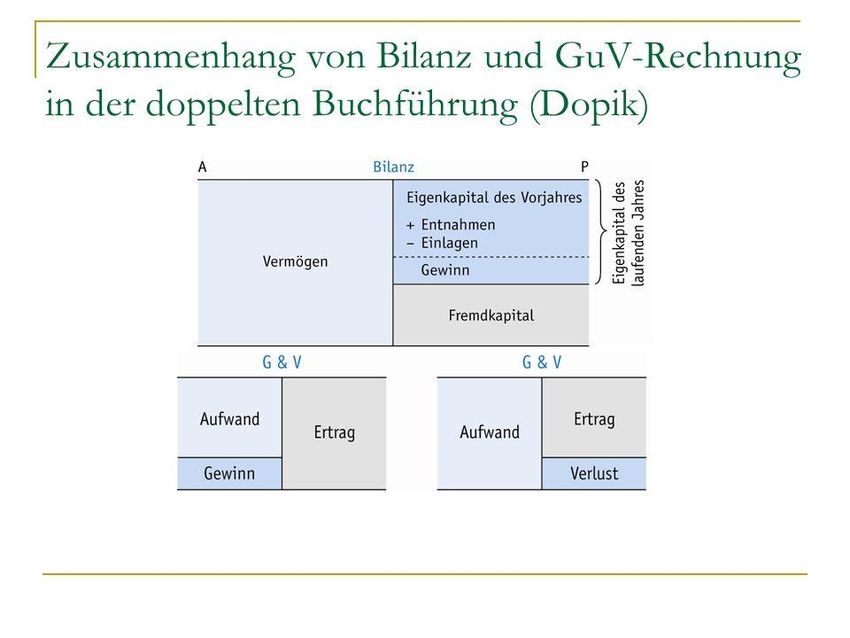

1. ALLGEMEINES 1.3 ZUSAMMENHANG BILANZ/GEWINN-/VERLUSTRECHNUNG SEITE 5

1. ALLGEMEINES 1.4 CASH-FLOW, BILANZ, ERFOLGSRECHNUNG SEITE 6

2. RECHTSFORMEN

Einzelner Existenzgründer: Einzelunternehmen als Kaufmann oder Freiberufler

Mehrere Existenzgründer: Personengesellschaft (GbR, OHG oder KG), Kapitalgesellschaft (z.B. GmbH) oder

Partnerschaftsgesellschaft für Freiberufler

Jede Rechtsform hat verschiedene Anforderungen bezüglich:

der Entstehung; Gründung

der Beteiligung am Gewinn oder Verlust

des Kapitals

der Haftung

der Kapitalbeschaffung

der Steuern

SEITE 73. GRÜNDUNG EINER GESELLSCHAFT 3.1 ÜBERSICHT SEITE 8

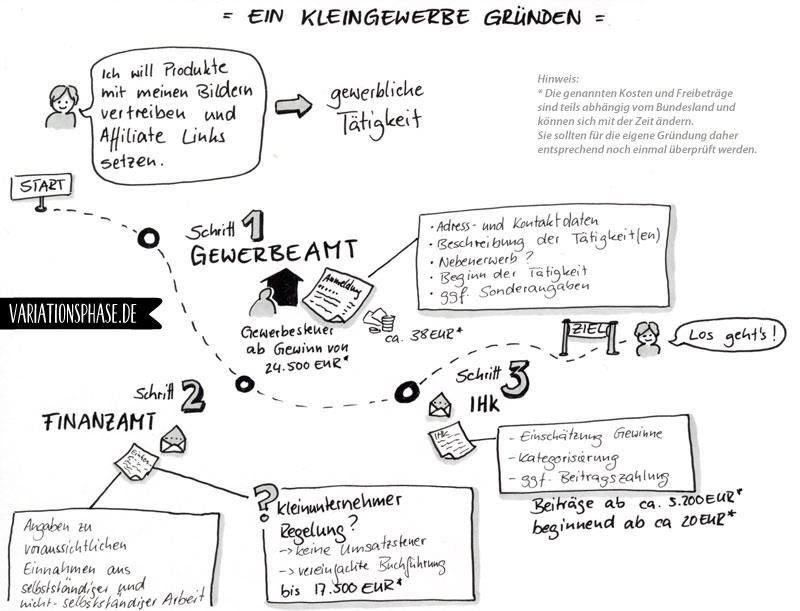

3. GRÜNDUNG EINER GESELLSCHAFT

3.2 GEWERBEANMELDUNG

Fünf Schritte für die Anmeldung

Schritt 1: Klärung ob überhaupt ein Gewerbe anmeldet werden muss.

Schritt 2: Überprüfen, ob eine besondere Erlaubnis wie zum Beispiel ein Meisterbrief benötigt wird.

Schritt 3: Je nach Bundesland zur IHK oder dem Gewerbeamt/Gemeinde – Unterlagen notwendig, dazu

gehören Personalausweis oder Reisepass mit Meldebescheinigung. Je nach Gewerbezweig kann es sein, dass

weitere Unterlagen mitgebracht werden müssen, wie Genehmigungen, Erlaubnisnachweise o.ä.

Schritt 4: Formular „Gewerbeanmeldung“ ausfüllen.

Schritt 5: Formular abgeben und eine Kopie mit Stempel mit nach Hause nehmen.

Die Gewerbeanmeldung ist an sich schnell erledigt und auch kostengünstig. In vielen Gemeinden liegen die

Gebühren für die Gewerbeanzeige bei gerade einmal zwischen 10 und 20 Euro, maximal werden in Deutschland

dafür 60 Euro verlangt. Das ist aber eher schon die Ausnahme

SEITE 93. GRÜNDUNG EINER GESELLSCHAFT

3.3 BEFREIUNG GEWERBEANMELDUNG

Freiberufliche Tätigkeiten unterliegen nicht der Gewerbeordnung und sind von der Anzeigepflicht einer

Gewerbeausübung gesetzlich befreit. Das heißt: Freiberufler müssen kein Gewerbe anmelden. Und sie müssen

auch keine Gewerbesteuer zahlen. Welche Tätigkeiten zu den freien Berufen gehören, findet man

in §18 Einkommensteuergesetz. Dort aufgeführt sind die sogenannten Katalogberufe wie

Ärzte,

Rechtsanwälte,

Apotheker,

Künstler,

Schriftsteller und Journalisten,

Vortragende und Designer,

Berater und Dozenten

Alle Berufe, die ein ähnliches Berufsbild haben, werden ebenfalls zu den freien Berufen gezählt. Diese Liste der Freien

Berufe ist jedoch nicht abschließend. Die Festlegung, ob Sie Freiberufler werden, erfolgt stets durch das Finanzamt.

SEITE 103. GRÜNDUNG EINER GESELLSCHAFT

3.3 BEFREIUNG GEWERBEANMELDUNG

Befreit von der Gewerbeanmeldung sind auch alle, die sogenannte Urproduktion betreiben. Dazu gehören die

Landwirtschaft,

Viehzucht,

Fischzucht,

Fischerei und ähnliche Tätigkeiten.

Für sie ist eine Gewerbeanmeldung nicht notwendig.

SEITE 113. GRÜNDUNG EINER GESELLSCHAFT 3.4 FORMULAR GEWERBEANMELDUNG SEITE 12

4. FINANZIERUNG/FINANZPLAN 4.1 ARTEN DER FINANZIERUNG Die Finanzierung eines Unternehmens kann nach diversen Kriterien unterschieden werden: Eigen-/Fremdfinanzierung Innen-/Außenfinanzierung SEITE 13

4. FINANZIERUNG/FINANZPLAN

4.2 FINANZPLAN

Was ist ein Finanzplan? Der Finanzplan ist der zentrale Bestandteil eines Businessplans. Er stellt die

Unternehmensentwicklung in Zahlen dar, und zeigt auf, ob sich ein Vorhaben lohnt oder nicht.

Wozu: Der Finanzplan ist für Investoren und Banken der wichtigste Teil des Businessplans und gibt einen schnellen

Überblick, wie rentabel ein Unternehmen ist bzw. sein wird. Auf der Basis des Finanzplans wird über Kredite oder

Investitionen verhandelt. Er ist aber auch wichtig, um sich Ziele zu setzen und fortlaufend zu prüfen, wie erfolgreich das

Unternehmen ist oder ob Änderungen vorgenommen werden müssen. Je früher man steuernd eingreift, desto eher

erreicht man das Ziel.

Aufbau: Umsatzplanung, Direkte Kosten, Personalkosten, Marketingaufwand, Gründungs- und Betriebskosten,

Investitionen, Liquiditätsplanung und Rentabilitätsrechnung.

Zur Erstellung eines Finanzplanes finden sich im Internet die verschiedensten Quellen, z.B. kostenpflichtig unter

https://www.unternehmerheld.de/plan/finanzplan/

Kostenlose Erstellung Finanzplan/Leitfaden: Gründerplattform Bundeswirtschaftsministerium für Wirtschaft und Energie

https://gruenderplattform.de/businessplan/uebersicht/

SEITE 144. FINANZIERUNG/FINANZPLAN

4.3 FREMDFINANZIERUNG/BANKKREDITE

Kurzfristige Finanzierung (bis 12 Monate): Bei einem Kredit für Betriebsmittel (Kontokorrentkredit) räumt die

Bank oder Sparkasse ein Kreditlimit ein, das jederzeit flexibel in Anspruch genommen werden kann. Auf diese

Weise können kurzfristige Liquiditätsschwankungen ausgeglichen sowie Waren, Roh-, Hilfs- und Betriebsstoffe und

weitere Ausgabe vorfinanziert werden.

Mittel-/langfristige Finanzierung (ab 12 Monate): Der Investitionskredit dient zur Finanzierung des

Anlagevermögens (Grundstück, Gebäude, Maschinen, Fuhrpark usw.). Die Finanzierung muss sich an der

wirtschaftlichen Nutzungsdauer der erforderlichen Investitionen orientieren. Je länger die Laufzeit, desto niedriger

sind die monatlichen Tilgungsraten mit denen der Kredit zurückgezahlt wird.

SEITE 154. FINANZIERUNG/FINANZPLAN 4.4 FREMDFINANZIERUNG/FÖRDERPROGRAMME 4.4.1 ERP-Gründerkredit „Start Geld“ Für Gründer, junge Unternehmen, Freiberufler mit geringem Kapitalbedarf bis 100.000 EUR Wichtige Voraussetzung: Unternehmen muss weniger als 5 Jahre am Markt sein. Bis zu 100% des Gesamtkapitalbedarf ist finanzierbar. Unterschiedliche Laufzeiten: 5 Jahre, davon 1 Jahr tilgungsfrei oder 10 Jahre, davon 2 Jahre tilgungsfrei SEITE 16

4. FINANZIERUNG/FINANZPLAN

4.4.2 ERP- Kapital für Gründung

Für Jungunternehmer und Existenzgründer; Kredithöchstbetrag 500.000 EUR

Wichtige Voraussetzung: Unternehmer, Gründer die noch keine 3 Jahre aktiv am Markt sind (Datum der ersten

Umsatzerzielung entscheidend)

Voraussetzung für die Kreditgewährung ist der Einsatz von Eigenmitteln/Eigenkapital. Diese sollen 15% (alte

Länder) bzw. 10% (neuen Länder) der förderungswürdigen Kosten nicht unterschreiten.

Mit dem Förderprogramm können 30% (alte Länder) bzw. 45% (neue Länder) der förderungswürdigen

Investitions- und sonstigen Kosten finanziert werden.

Kreditlaufzeit: 15 Jahre, davon 7 tilgungsfreie Jahre in der Anlaufzeit

SEITE 174. FINANZIERUNG/FINANZPLAN

4.4.3 ERP-Gründerkredit –universell

Gründer, Freiberufler und gewerbliche Unternehmer, die noch keine 5 Jahre bestehen

Kredithöchstbetrag bis zu 25 Mio. EUR pro Vorhaben.

Mit dem Förderprogramm können bis zu 100% der förderungsfähigen Investitionskosten bzw. Betriebsmittel

finanziert werden.

Laufzeiten unterschiedlich: von 5 bis 20 Jahre, abhängig ob Betriebsmittel, Investitionsfinanzierung etc.; auch

wieder mit tilgungsfreien Jahren.

Weitere wichtige Details zu den einzelnen Förderprogrammen auf den Merkblättern der Kreditanstalt für

Wiederaufbau (KfW).

SEITE 185. GEWINNERMITTLUNG 5.1 VERFAHREN ZUR GEWINNERMITTLUNG SEITE 19

5. GEWINNERMITTLUNG

5.2 VORAUSSETZUNG GEWINNERMITTLUNG E/A RECHNUNG

Grundsätzlich dürfen alle Unternehmen, die nicht zur Buchführung verpflichtet sind, ihren Gewinn durch

Einnahme- Überschussrechnung ermitteln (Regelung im Einkommensteuergesetz § 4 Abs. 3)

Alle Freiberufler, unabhängig vom Umsatz und Gewinn

Alle gewerblichen Unternehmen, die nicht im Handelsregister eingetragen sind und

Vereine, deren Umsatz oder Gewinn in den nachfolgenden Grenzen liegt (§ 141 AO):

Umsatz jährlich nicht über 600.000 Euro

Gewinn jährlich nicht über 60.000 Euro

Bei überschreiten einer dieser Grenzen greift die Buchführungspflicht

SEITE 205. GEWINNERMITTLUNG

5.3 METHODIK/VORGEHENSWEISE/VORTEILE

Gegenüberstellung von Betriebseinnahmen und Betriebsausgaben

Grundsätzlich gilt das Zuflussprinzip, wonach zunächst nur Geldzu- und abflüsse (= Zahlungen) zu berücksichtigen

sind

Ausnahme Abschreibungen

Der Arbeitsaufwand für eine Einnahme- Überschussrechnung ist wesentlich geringer als bei Bilanzierung.

Spart Zeit und Geld, nicht zuletzt bei der Steuerberaterrechnung

Inventur, Bewertung von Vermögen und Schulden sowie Abgrenzung der Einnahmen und Ausgaben am Jahresende

entfällt

Einfache Steuerung des Gewinns durch Verlagerung von Einnahmen und Ausgaben

Weitere detaillierte Infos unter www.existenzgruender.de (Existenzgründungsportal des BMWi)

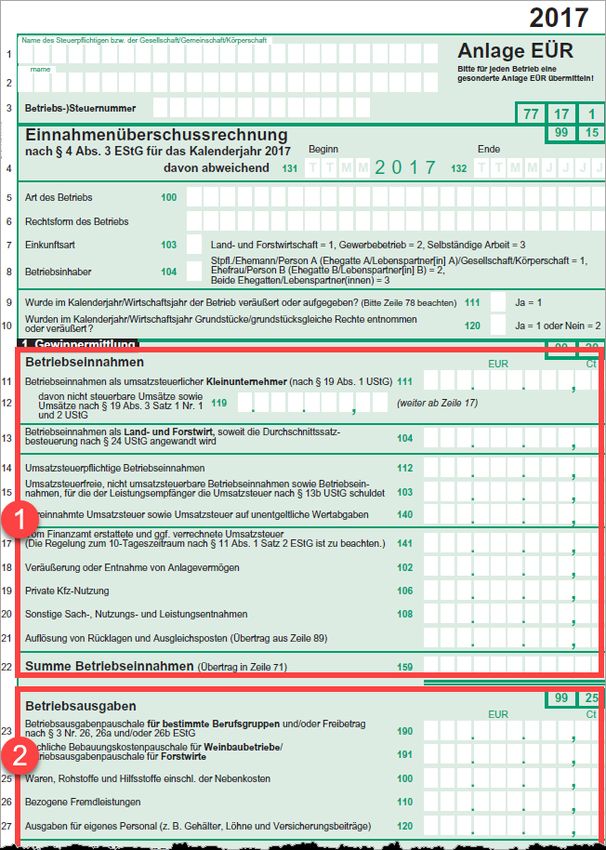

SEITE 215. GEWINNERMITTLUNG 5.4 EINNAHMENÜBERSCHUSSRECHNUNG/ FINANZAMT ANLAGE EÜR SEITE 22

6. STEUERN

6.1 EINKOMMENSTEUER

Formen der Selbständigkeit:

Gewerbetreibender, § 15 EStG; unterliegt der Gewerbesteuer (§ 2 GewStG) und der Einkommensteuer

nach § 1 EStG

Freiberufler, § 18 EStG; ist nur einkommensteuerpflichtig

Der Skilehrer, insbesondere der Staatl. gepr. Skilehrer, auch Fachsportlehrer im freien Beruf, definiert seine

Tätigkeit als die Ausübung einer selbständigen, also nicht abhängigen Tätigkeit

(BFH vom 24.10.1974, BStBl. 1975 II, Seite 407)

Exkurs: Übungsleiter in Vereinen gehören zu den abhängig Beschäftigten; Einnahmen sind steuerlich privilegiert.

Steuerfrei nach § 3 Nr. 26 EStG (Einnahmen bis 2.400 EUR p.a. )

SEITE 236. STEUERN

6.2 EXKURS „LIEBHABEREI“

Was ist das? Im Vordergrund steht dabei der „Spaß“ oder besser gesagt eine Tätigkeit, die aus idealistischen

Beweggründen betrieben wird.

Um „Liebhaberei“ handelt es sich, wenn Steuerpflichtige einer Tätigkeit nachkommen, ohne dabei eine

Gewinnerzielungsabsicht zu verfolgen.

Bei der “Liebhaberei“ liegt also keine auf Erzielung von positiven Einkünften ausgerichtete Tätigkeit vor.

Die Folge ist, dass die Aufwendungen oder Verluste das Einkommen nicht mindern dürfen.

Hinweis: Bei einer vorübergehenden Erzielung von Verlusten liegt noch keine „Liebhaberei“ vor, falls die Tätigkeit

auf Dauer zu positiven Einkünften führen kann.

SEITE 246. STEUERN

6.2 EXKURS „LIEBHABEREI“

Beweisanzeichen fehlender Gewinnerzielungsabsicht

der Stpfl. hat den Gewerbebetrieb trotz der anhaltenden Verluste in stets gleicher Form weiterbetrieben

der Stpfl. hat keine innerbetrieblichen Strukturmaßnahmen zur Erzielung positiver Ergebnisse ergriffen

der Stpfl. hat auch nicht dargelegt, dass er aussichtsreiche Anstrengungen zu einer Steigerung des Umsatzes

unternommen hat

( Literaturhinweise: Korn u.a., Entwicklungen und Zweifelsfragen zur „Liebhaberei“ im Einkommensteuerrecht, DStZ 2004,

394 und 431)

SEITE 256. STEUERN

6.3 UMSATZSTEUER

Unternehmer im umsatzsteuerlichen Sinn

Definition: Unternehmer ist, wer selbständig und nachhaltig tätig ist, mit der Absicht Einnahmen zu erzielen (sog.

Unternehmereigenschaft)

Selbständige Tätigkeit bedeutet, dass Steuerpflichtige nicht in ein Unternehmen eingegliedert und dort den Weisungen

eines anderen Unternehmers zu folgen verpflichtet sind. Als Kriterium gilt auch, dass Sie am Markt auftreten und nicht

nur für einen Auftraggeber tätig sind.

Nachhaltige Tätigkeit bedeutet, dass die Tätigkeit planmäßig wiederholt wird und auf eine gewisse Dauer angelegt ist.

Einnahmeerzielungsabsicht bedeutet, dass die Tätigkeit vorwiegend zur Erzielung von Einnahmen und nicht als Hobby

oder Ähnliches ausgeführt wird. Die Tätigkeit muss jedoch nicht auf die Erzielung von Gewinn gerichtet sein.

Umsatzsteuer erfasst in ihrem Grundtatbestand alle Lieferungen und sonstigen Leistungen, die Unternehmer im

Rahmen ihres Unternehmens im Inland gegen Entgelt ausführen.

SEITE 266. STEUERN

6.4 KLEINUNTERNEHMER §19 UMSATZSTEUERGESETZ

Kleinunternehmerregelung: An das Finanzamt muss keine Umsatzsteuer abgeführt werden und die monatliche

Umsatzsteuervoranmeldung entfällt. Gleichzeitig kann auch keine Vorsteuer (Wareneinkauf; größere Investitionen

wie Pkw, Büroeinrichtung o.ä.) in Abzug gebracht werden.

Zu den Kleinunternehmern gehören aus steuerlicher Sicht Einzelunternehmer, Freiberufler, GbR oder auch andere

Rechtsform bei folgenden Grenzen:

Im Jahr der Gründung darf der Gesamtumsatz 17.500 EUR p.a. nicht überstiegen haben und

Im laufenden Kalenderjahr vorauss. nicht mehr als 50.000 EUR betragen

Hinweis: beide Voraussetzungen müssen erfüllt sein! 17.500 EUR bezieht sich auf ein ganzes Kalenderjahr.

Wer mit der Selbständigkeit während des Jahres startet, muss den vorauss. Umsatz auf zwölf Monate hochrechnen.

SEITE 276. STEUERN

6.4 KLEINUNTERNEHMER §19 UMSATZSTEUERGESETZ

Kleinunterunternehmer sind nicht verpflichtet, diese Regelung anzuwenden. Sie können verzichten und sich

umsatzsteuerlich wie ein normaler Unternehmer besteuern lassen. Wenn Sie sich für die sog. Regelbesteuerung

entscheiden, sind Sie allerdings 5 Jahre an diese Erklärung gebunden. Erst nach Ablauf von 5 Jahren können Sie

wieder zur Kleinunternehmer-Besteuerung zurückkehren.

Empfehlung/Tipp: Wenn Sie als Unternehmer hohe Ausgaben für Investitionen und/oder Wareneinkäufe haben und

daher viel Vorsteuer zahlen müssen, sollten Sie überlegen, ob Sie auf die Kleinunternehmerregelung verzichten.

Jeder Gründer/-in erhält vom Finanzamt einen Fragebogen zur steuerlichen Erfassung. Gewerbetreibende

bekommen diesen Fragebogen i.d.R. im Rahmen ihrer Gewerbeanmeldung zugeschickt. Freiberufler wenden sich

direkt an das Finanzamt oder einen Steuerberater. In Zeile 7.3 des Fragebogens kreuzen Sie an, ob sie die

Kleinunternehmerregelung in Anspruch nehmen oder verzichten.

SEITE 287. SONSTIGES

7.1 VERSICHERUNGEN

Betriebshaftpflichtversicherung für Skischulen

Gilt bei Schadensersatzansprüchen Dritter, z.B. Kunden, Lieferanten, Besuchern und Mitarbeitern

Berufshaftpflichtversicherung für Skilehrer, die selbständig arbeiten

Weitere Infos: Betriebshaftpflicht die besten Tarife

https://die-haftpflichtexperten.de/fachartikel-gewerbe/betriebshaftpflicht-skischule-damit-es-nicht-steil-bergab-geht/

SEITE 297. SONSTIGES

7.2 A1 BESCHEINIGUNG FÜR GRENZÜBERSCHREITENDE BESCHÄFTIGUNG

Warum: Sofern ein Auftrag im Ausland mit dem eigenen Personal abgewickelt werden soll, wären neben der

Beitragspflicht in Deutschland auch Beiträge im Ausland fällig.

Wohin: Entsendung Arbeitnehmer in einen anderen EU-Staat, Island, Liechtenstein, Norwegen und auch Schweiz.

Wer: Arbeitgeber stellt den Antrag bei der zuständigen Stelle (Krankenkasse bei gesetzl.Versicherten;

Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen (ABV) bei Personen mit einer berufsständischen

Versorgung; beim zuständigen Rentenversicherungsträger, bei Personen, die ausschließlich über eine private

Krankenversicherung verfügen.)

Liegt die A1 Bescheinigung nicht vor, drohen empfindliche Verwarnungsgelder

Verstärkte Kontrollen werden derzeit insbesondere in Frankreich und Österreich durchgeführt

Weitere Infos siehe dazu auch https://www.deutsche-rentenversicherung.de/DRV/DE/Ueber-uns-und-

Presse/Presse/Meldungen/2019/190312_a1_bescheinigung.html

SEITE 30Sie können auch lesen