Gut vorbereitet für den Ernstfall - PSD Bank Hessen ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Gut vorbereitet für den Ernstfall

Inhalt Erste Schritte mit Ihrer PSD Bank Hessen-Thüringen eG 3 Unterlagen / Formalien 3 Unsere Zusammenarbeit 5 Vorsorge mit Testament und Vollmachten 6 Vorsorge mit Vollmachten 6 Das Testament ist Pflicht 6 Die gesetzliche Erbfolge 7 Wichtige Hinweise zur Erbschaftsteuer 8 Sonderfall Immobilienerbschaft 11 Sonderfall Immobilienerbschaft 11 Verkaufen, vermieten, renovieren 11 Immobilien erben, Eigenheim finanzieren 11 Baufinanzierung für alle Fälle 12 Die beste Vorsorge für Ihre Familie 13 Die Familie absichern 13 Risikolebensversicherung (RLV) – die beste Vorsorge für Ihre Familie 13 Für die Zukunft alles geregelt 13 Den Nachlass selbst regeln 13 Der Pflichtteil 14 Das eigenhändige Testament richtig verfassen 14 Vorsicht bei unklaren Begriffen 15 Auf Nummer sicher beim Notar 15 Alternative: Der Erbvertrag 16 Für die Zukunft alles geregelt 16 Freibeträge und Erbschaftssteuer 16 Gemeinsam nach vorn blicken 17 Bankvollmacht nicht nur für den Todesfall 17 Legitimation mit einem Erbschein 17 Alleinerbe mit dem Berliner Testament 18 Schenkung – das vorgezogene Erbe 18 Wohneigentum verschenken? 19 Freibeträge mehrfach nutzen 19 Hinterbliebenenschutz – mehr Weitsicht für die Angehörigen 19 Gut vorbereitet für den Ernstfall 20 Erben entlasten 20 Streit vermeiden mit Testamentsvollstrecker 20 Immobilien umschreiben 21 Erste Maßnahmen im Todesfall 21 Erbe annehmen oder ausschlagen? 24 Auswege aus dem Schuldenerbe 24 Lassen sie sich beraten 24 Inhalt Seite 2

Erste Schritte mit Ihrer PSD Bank Hessen-Thüringen eG Wie bedauern den Tod Ihres Angehörigen und versichern Ihnen unsere Anteilnahme. Da in diesen Tagen eine Vielzahl von Angelegenheiten zu erledigen sind, soll diese Information Ihnen eine kleine Hilfestellung im Bezug auf Bankangelegenheiten geben. Unterlagen / Formalien Sterbeurkunde Zunächst möchten wie Sie bitten, uns eine Sterbeurkunde des Erblassers einzureichen. Erblegitimationen: Erbschein oder Testament Weiterhin benötigen wir eine Erblegitimation. Sofern also ein Erbschein beantragt wird oder ein eröffnetes Testament mit Eröffnungsprotokoll vorhanden ist, bitten wir Sie, uns diese Unterlagen zunächst im Original vorzulegen. Meldung an die Erbschaftssteuerstelle des Finanzamtes Kreditinstitute sind gesetzlich verpflichtet, ab einem Vermögen von 5.000 Euro zum Beginn des Todestages eine Meldung über Kontostände und Zinsen an die Erbschaftssteuerstelle des Finanzamtes zu richten. Diese Meldung erfolgt innerhalb eines Monats nach Kenntnisname. Die Erben erhalten eine Kopie dieser Meldung. Vollmachten und Karten Sofern Vollmachten über Konten des Erblassers bestehen, bleiben diese auch nach dem Tode zunächst weiterhin gültig (gilt auch für Karten). Ein Widerruf ist nur schriftlich durch die Erben möglich. Karten des Erblassers werden gesperrt. Aufträge im Zahlungsverkehr Lebzeitige Weisungen des Erblassers wie z. B. Überweisungsaufträge, Schecks, Daueraufträge und Lastschrifteinzüge als Abbuchungsauftrag oder im Einzugser- mächtigungsverfahren werden auch nach dem Tod weiterhin eingelöst. Eine Löschung ist nur durch Kontobevollmächtigten oder Erben möglich. Lastschriften im Einzugsermächtigungsverfahren widerrufen Sie bitte direkt beim Zahlungsempfänger. Postversand Schriftwechsel, Kontoauszüge (bei Postversand), etc. richten wir zunächst noch an die bei uns hinterlegte Anschrift des Erblassers. Eine Änderung kann durch den Kontobevollmächtigten oder die Erben vorgenommen werden. Rückbuchungen von Renten-/ Pensionszahlungen Sofern es sich beim Erblasser um einen Empfänger von Renten- oder Pensionszahlungen handelt, erfolgt in der Regel nach dem Tode ein „Rentenrückruf“ für überzahlte Leistungen durch die entsprechenden Rentenversicherungsträger. Wir sind gesetzlich verpflichtet diesem Rückruf nachzukommen. Wurde über das Guthaben bereits verfügt, das Konto aufgelöst oder umgeschrieben, sind wir verpflichtet Name und Anschrift der Erben/Verfügungsberechtigten dem Rentenversicherungsträger mitzuteilen. Erste Schritte mit Ihrer PSD Bank Hessen-Thüringen eG Seite 3

Freistellungsauftrag für Kapitalerträge Die Gültigkeit eines Freistellungsauftrages für Kapitalerträge endet mit dem Tode des Kontoinhabers. Bei Eheleuten gilt der gemeinsame Freistellungsauftrag zum Ende des Todesjahres weiter (nur für Einzelkonten des überlebenden Ehepartners). Ab dem Folgejahr muss der überlebende Partner einen neuen Einzelauftrag erteilen. Zinsen die nach dem Tode des Erblassers anfallen unterliegen der Zinsabschlagsteuer. Die Berechnung von Zinsabschlagsteuer entfällt, sofern vor der Zinszahlung eine Umschreibung des Kontos auf einen Erben (Ehepartner) mit einem entsprechenden Freistellungsauftrag für Kapitalerträge erfolgt ist, dies gilt auch für Gemeinschaftskonten von Eheleuten. Auf Wunsch werden von uns Steuerbescheinigungen erstellt. Auskünfte und Verfügungen über Nachlasskonten Erben und Kontobevollmächtigte erhalten Auskünfte über Konten des Erblassers auf Anfrage. Pflichtteilberechtigte und Vermächtnisnehmer haben keinen Auskunftsanspruch. Beim Bestehen einer Erbengemeinschaft erfolgen Auskünfte und Auszahlungen nur an alle Erben gemeinschaftlich. Auf Wunsch erstellen wir Übersichten / Bescheinigungen über Umsätze und Kontostände von Konten des Erblassers aus der Vergangenheit. Recherchen sind kostenpflichtig und können nur im Rahmen der gesetzlichen Aufbewahrungsfristen erfolgen. Erste Schritte mit Ihrer PSD Bank Hessen-Thüringen eG Seite 4

Unsere Zusammenarbeit Auszahlungen / Buchungen bei Fälligkeit. Buchungen nehmen wir gerne auf eine von Ihnen genannte Bankverbindung vor; wir bitten Sie, bei Vorliegen einer Erbengemeinschaft nur eine Bankverbindung vorzugeben. Vorgehen bei unseren Produkten: PSD GiroDirekt Wir bitten Sie, ein bestehendes Konto als Verrechnungskonto bestehen zu lassen, bis – sofern Sie sich für eine Auflösung der Geschäftsbeziehung entschieden haben – das letzte Einlagenkonto / Depot / etc. aufgelöst ist. PSD TagesGeld Das PSD Tagesgeldkonto wird über das PSD GiroDirekt oder PSD SparDirekt abgewickelt. PSD SparDirekt • kann bis zu einem Guthabenbetrag von 2.000,00 EUR direkt aufgelöst • kann über einem Guthabenbetrag über 2.000,00 EUR nach Ablauf der Kündigungsfrist (3 Monate) aufgelöst; auf Ihre Weisung hin ist eine frühere Auflösung möglich, dies jedoch nur gegen Berechnung von Vorschusszinsen PSD Sparbrief / Termingeld Werden bei Bekanntgabe des Sterbedatums auf „Abrechnung“ gesetzt, so dass eine Prolongation vermieden wird; bei Vorlage einer Weisung wird das Guthaben auf das von Ihnen angegebene Referenzkonto angewiesen; sofern Sie keine Weisung erteilt haben, werden wir das Guthaben entweder (Prio 1) auf das vorhandene Girokonto (Prio 2) auf ein neu anzulegendes Tagesgeldkonto anweisen. PSD WachstumSparen Vgl. Ausführungen zu Sparbriefen / Termingeldern PSD SparPlan Bei aktiven Sparplänen wird der regelmäßige Einzug der Sparrate mit Bekanntwerden des Todesfalles ausgesetzt; es wird ein Kündigungsdatum erfasst, die Abrechnung des Sparplanes erfolgt nach Ablauf der Kündigungsfrist; zur Auszahlung vgl. die Ausführungen zu Sparbriefen PSD GewinnSparen Mit Bekanntwerdendes Todesfalles wird das Gewinnsparen aufgelöst . Geschäftsanteile Gem. § 7 unserer Satzung endet die Mitgliedschaft des Verstorbenen zum 31.12. des Sterbejahres. Wir vermerken das von Ihnen genannte Konto gerne als Verrechnungskonto / Standardreferenzkonto. Nach der Generalversammlung, die im Folgejahr über den Jahresabschluss und die Gewinnverwendung entscheidet, wird das Geschäftsguthaben und die Dividende automatisch auf die von Ihnen genannte Bankverbindung angewiesen. Unsere Zusammenarbeit Seite 5

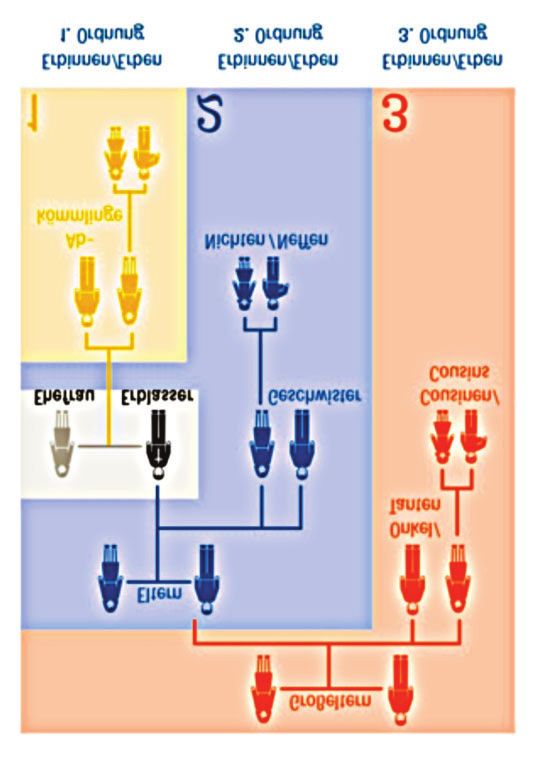

Vorsorge mit Testament und Vollmachten Vorsorge mit Vollmachten Mit der richtigen Vorsorge für den Fall, dass man seine Geldgeschäfte nicht mehr selbst erledigen kann, oder mit der frühzeitigen Regelung seines Nachlasses gibt man sich nicht nur selbst ein gutes Gefühl für die Zukunft, sondern entlastet auch seine Nachkommen. Für uns als Genossenschaftsbank ist es selbstverständlich, unsere Mitglieder auch rund um Vollmachten und das Thema Erben und Vererben mit kompetenter Beratung und passenden Lösungen zu unterstützen. Wer kümmert sich zum Beispiel um meine Belange, wenn eigenverantwortliches Handeln nicht (mehr) möglich ist? Das lässt sich zweifelsfrei mit einer oder auch mehreren Vorsorgevollmachten regeln. Wem und für welche Bereiche Sie diese Vollmacht(en) ausstellen, entscheiden Sie selbst. Im Einzelnen kann das beispielsweise die umfassende Verfügungsgewalt über Bankkonten im Rahmen einer Kontovollmacht sein. Vor allem für Ehe- oder Lebenspart- ner, die kein Gemeinschaftskonto führen, ist das besonders empfehlenswert, denn andernfalls hat der eine Partner im Notfall keinen Zugriff auf das Konto des anderen. Das gilt auch für den Todesfall, und zwar solange, bis der Erbschein erstellt ist – und das kann im schlechtesten Fall sogar Monate dauern. Ist man dann auf Zahlungen vom Konto des Partners angewiesen, etwa für die Miete, kann das zu erheblichen finanziellen Engpässen führen. Und es gibt noch weitere Vollmachten: Mit einer Betreuungsverfügung regeln Sie, wen das Gericht als Betreuer bestellen soll, falls es ohne nicht mehr geht, zum Beispiel bei Demenz. Sie können darin aber auch festlegen, wer das auf keinen Fall sein soll. Mit einer Patienten- verfügung wiederum legen Sie fest, welche medizinischen Maßnahmen von Ihnen bei bestimmten Krankheitszuständen gewünscht oder abgelehnt werden. Formulare für Vorsorgevollmachten, Betreuungs- und Patientenverfügungen können Sie unter www.bmj.de (Unter dem Thema „Gesellschaft“) herunterladen. Für die Erteilung von Kontovollmachten gehen Sie bitte auf unsere Webseite www.psdbank-ht.de (Unter dem Thema „Formularcenter“ und laden sich das Formular herunterladen. Das Testament ist Pflicht So wie man vorsorglich bei klarem Verstand Vollmachten für die wichtigsten Lebensbereiche erteilen sollte, gilt es auch, den Nachlass zu regeln – und auch das nicht erst im hohen Alter. Versäumen Sie es, zu Lebzeiten eine letztwillige Verfügung in einem Testament oder einem notariellen Erbvertrag festzulegen, tritt gegebenenfalls automatisch die sogenannte gesetzliche Erbfolge ein (siehe Grafik unten). In erster Linie erben dann je zur Hälfte der Ehe- bzw. Lebenspartner und die Kinder. Letzteres kann aber zum Beispiel dann unerwünscht sein, wenn die Kinder noch minderjährig sind. Was viele nicht wissen: Gibt es keine Kinder, aber noch Eltern des Verstorbenen, so ist die Witwe oder der Witwer keinesfalls Alleinerbe, sondern muss sich den Nachlass mit den Schwiegereltern teilen. Eine klare letztwillige Verfügung nach vorheriger Beratung durch einen Fachanwalt kann also selbst dann ratsam sein, wenn man denkt, dass die gesetzliche Erbfolge eigentlich dem eigenen Willen entspricht. Vorsorge mit Testament und Vollmachten Seite 6

Grundsätzlich berücksichtigt das deutsche Erbrecht nur Personen, die gemeinsame Vorfahren

haben. Schwiegereltern und -kinder, Stiefeltern und -kinder, angeheiratete Tanten oder

Onkel sind somit von der gesetzlichen Erbfolge ausgeschlossen. Adoptivkinder sind leiblichen

Kindern aber in der Regel gleichgestellt sowie auch eine eingetragene Lebenspartnerschaft

der Ehe.

Die gesetzliche Erbfolge

Bei der gesetzlichen Erbfolge sind nicht alle Verwandten in gleicher Weise erbberechtigt.

Das Gesetz teilt sie in Erben verschiedener Ordnungen ein. Ein Verwandter ist nicht zur Erbfolge

berufen, solange ein Verwandter einer vorhergehenden Ordnung vorhanden ist. Der Ehegatte

ist nur dann Alleinerbe, wenn weder Verwandte der ersten und zweiten Ordnung noch

Großeltern des Erblassers vorhanden sind.

Quelle: Bundesministerium der Justiz und für Verbraucherschutz

Vorsorge mit Testament und Vollmachten Seite 7Wichtige Hinweise zur Erbschaftsteuer

Stand 01.01.2011

1. Allgemeine Hinweise

Der Erwerb von Todes wegen unterliegt der Erbschaftsteuer.

Der Vermögenszuwachs, der durch das Erbe, das Vermächtnis oder durch den geltend

gemachten Pflichteilanspruch erzielt wird, unterliegt bei dem Erwerber der Erbschaftsteuer.

Die Bank ist nach §33 des Erbschaftsteuergesetztes (ErbStG) verpflichtet, die in ihrem

Gewahrsam befindlichen Vermögensgegenstände und diejenigen gegen sie gerichteten

Forderungen die bei Tod des Erblassers zu dessen Vermögen gehörten oder über die der

Erblasser zur Zeit seines Todes die Verfügungsmacht zustand, dem für die Verwaltung

der Erbschaftsteuer zuständigen Finanzamt anzuzeigen.

2. Enstehung der Steuer (§9 ErbStG)

Die Steuer entsteht bei Erwerb von Todes wegen grundsätzlich mit dem Tod des Erblassers.

3. Steuerpflichtiger Erwerb (§10 ErbStG)

Als steuerpflichtiger Erwerb gilt die Bereicherung des Erwerbers, soweit sie nicht steuerfrei ist.

Von dem Erwerb sind als Nachlassverbindlichkeiten die vom Erblasser herrührenden

Schulden abzugsfähig. Ferner sind die Verbindlichkeiten aus Vermächtnissen, Auflagen

und geltend gemachten Pflichtteilen sowie aus Erbersatzansprüchen abzugsfähig.

Für Kosten der Bestattung des Erblassers für ein angemessenes Grabdenkmal, für die

übliche Grabpflege sowie für die Erbabwicklung kann ohne Nachweis ein Betrag

von 12.000 Euro von dem Erwerb abgezogen werden (§10 Abs. 5 Nr. 3 ErbStG). Der Abzug

höherer Beträge ist gegen Einzelnachweis möglich.

Kosten für die Verwaltung des Nachlasses sind nicht abzugsfähig

(§10 Abs. 5 Nr.3 Satz 3 ErbStG).

4. Steuerbefreiungen (§13 ErbStG)

Ausgewählte Steuerbefreiungen:

Bis zu 41.000 Euro bleibt Hausrat einschließlich Wäsche und Kleidungsstücken bei Erwerb

durch Personen der Steuerklasse I und Eingetragener Lebenspartner

steuerfrei

Bis zu 12.000 Euro bleibt Hausrat einschließlich Wäsche und Kleidungsstücken bei Erwerb

durch Personen der Steuerklasse II steuerfrei

Vorsorge mit Testament und Vollmachten Seite 85. Steuerklassen (§15 ErbStG)

Nach dem persönlichen Verhältnis des Erwerbers zum Erblasser werden folgende

Steuerklassen unterschieden:

Steuerklasse I: 1. der Ehepartner und eingetragene Lebenspartner

2. die Kinder, Stiefkinder und Adoptivkinder

3. die Abkömmlinge der in Nr.2 genannten Kinder und Stiefkinder

(Enkel, Stiefenkel)

4. die Eltern und Voreltern bei Erwerb von Todes wegen

5. Urenkel

Steuerklasse II: 1. die Eltern und Voreltern, soweit sie nicht zur Steuerklasse I

gehören (Schenkung)

2. die Geschwister

3. die Abkömmlinge 1. Grades von Geschwistern (Nichten u. Neffen)

4. die Stiefeltern

5. die Schwiegerkinder

6. die Schwiegereltern

7. der geschiedene Ehegatte bzw. Lebenspartner

Steuerklasse III: Alle übrigen Erwerber (Onkel, Tanten, Lebensgefährte)

6. Freibeträge (§16 ErbStG)

500.000 Euro Ehepartner / Eingetragener Lebenspartner

400.000 Euro Kinder der Steuerklasse I Nr.2 sowie Kinder verstorbener

Kinder der Steuerklasse I Nr.2

200.000 Euro Enkel, Stiefenkel

100.000 Euro Urenkel, Groß- und Urgroßeltern im Erbfall

20.000 Euro Personen der Steuerklasse II

20.000 Euro Personen der Steuerklasse III

Vorsorge mit Testament und Vollmachten Seite 97. Besonderer Versorgungsfreibetrag (§17 ErbStG)

Neben dem persönlichen Freibetrag wird in folgenden Fällen ein besonderer

Versorgungsfreibetrag gewährt:

256.000 Euro für den überlebenden Ehepartner / Eingetragenen Lebenspartner.

Der Freibetrag wird bei Ehepartnern denen aus Anlass des Todes des

Erblassers nicht der Erbschaftsteuer unterliegenden Versorgungsbezüge

zustehen, um den nach §14 des Bewertungsgesetzes zu ermittelnder

Kapitalwert dieser Versorgungsbezüge gekürzt.

52.000 Euro für Kinder im Sinne der Steuerklasse I Nr. 2 bei einem Alter

bis 5 Jahren für Erwerbe von Todes wegen

41.000 Euro für Kinder im Sinne der Steuerklasse I Nr.2 bei einem Alter

von mehr als 5 bis 10 Jahren für erwerbe von Todes wegen

30.700 Euro für Kinder im Sinne der Steuerklasse I Nr.2 bei einem Alter

von mehr als 10 bis 15 Jahren für Erwerbe von Todes wegen

20.500 Euro für Kinder im Sinne der Steuerklasse I Nr.2 bei einem Alter

von mehr als 15 bis 20 Jahren für Erwerbe von Todes wegen

10.300 Euro für Kinder im Sinne der Steuerklasse I Nr.2 bei einem Alter

von mehr als 20 bis zur Vollendung des 27. Lebensjahres

für Erwerbe von Todes wegen

8. Immobilien

Berücksichtigung mit tatsächlichem Wert. Ehepartner und Kinder erben die selbstgenutze

Immobilie Steuerfrei, wenn sie mind. 10 Jahre dort wohnen bleiben (bei Kindern max. 200qm).

9. Steuersätze (§19ErbStG)

Die Erbschaftsteuer wird nach folgenden Vomhundertsätzen erhoben:

Wert des steuerpflichtigen Vomhundertsatz

Erwerbs bis einschließlich in Steuerklasse

I II III

75.000 Euro 7 15 30

300.000 Euro 11 20 30

600.000 Euro 15 25 30

6.000.000 Euro 19 30 30

13.000.000 Euro 23 35 50

26.000.000 Euro 27 40 50

über 26.000.000 Euro 30 43 50

Vorsorge mit Testament und Vollmachten Seite 10Sonderfall Immobilienerbschaft Insbesondere, wenn mangels Testament die gesetzliche Erbfolge greift, entsteht beim Immobilienerbe häufig eine Erbengemeinschaft. Jeder Erbe besitzt dann ein Stimmrecht, mit dem er bis zur Teilung zum Beispiel wichtige Renovierungsarbeiten blockieren kann. Gehört ein Einfamilienhaus zu gleichen Teilen einem Ehepaar mit zwei erwachsenen Kindern, so erben beim Tod des Mannes im Rahmen der gesetzlichen Erbfolge die Witwe die Hälfte und die beiden Kinder je ein Viertel des Hauses. Im schlimmsten Fall können die Kinder dann von ihrer Mutter die Zahlung der ortsüblichen Miete für die Nutzung „ihrer“ Haushälfte verlangen. Will der Erblasser das verhindern, sollte er im Testament seine Ehefrau als Alleinerbin für das Haus einsetzen. Bestehen die Kinder dann auf ihrem Pflichtteil, braucht sie das Haus nicht zu verkaufen, sondern kann ihre Zahlungen stunden. Bei einer Erbengemeinschaft ist es in der Regel sinnvoll, möglichst schnell eine einvernehmliche Teilung bzw. den Verkauf der Immobilie vorzunehmen. Gibt es keine Einigung, bleibt als letzte Instanz eine Auseinandersetzungsklage und die Versteigerung der Immobilie. Der erzielte Preis bleibt dabei oft hinter dem Marktwert zurück. Will einer der Erben die Immobilie selbst nutzen, so kann er seine Miterben auszahlen. Das nötige Kapital erhalten unsere Mitglieder zum Beispiel über eine Baufinanzierung der PSD Bank. Möchten Sie die Immobilie nicht selbst bewohnen, können Sie den Miterben auch ein Wohnungsrecht oder einen Nießbrauch einräumen. Der Nießbrauch schließt, anders als das Wohnungsrecht, das Recht auf Weiter- oder Untervermietung ein. Unser Tipp: Wenn Sie die Immobilie vor dem Verkauf oder der Vermietung renovieren möchten, haben wir für Sie passende Finanzierungsmöglichkeiten zu Top-Konditionen. Verkaufen, vermieten, renovieren Für hinterbliebene Ehe- oder Lebenspartner stellt sich oft die Frage, ob das ehemals gemeinsam bewohnte Zuhause weiterhin das Richtige ist, oder ob ein Umzug in eine andere (kleinere) Immobilie die bessere Alternative ist. Als alleiniger Erbe haben Sie dabei freie Hand: Sie können das geerbte Eigentum sowohl verkaufen als auch (teil-)vermieten. Die damit erzielten Einnahmen lassen sich dann zum Beispiel in eine renditestarke Geldanlage investieren. Andersherum können Sie auch geerbtes Geldvermögen zinsbringend anlegen und in eine Immobilie investieren oder in die Tilgung eines bereits bestehenden Baufinanzierungsdarlehen stecken, sobald die Zinsbindung ausläuft. Ihre individuellen Möglichkeiten erläutern wir Ihnen gern in einem persönlichen Gespräch. Immobilien erben, Eigenheim finanzieren Was mit einem Geld- oder Immobilienerbe passieren soll, hängt von verschiedenen Faktoren und Ihren Wünschen ab. Grundsätzlich benötigen Sie aber einen Erbschein oder ein eröffnetes notarielles Testament. Damit weisen Sie sich als Erbe aus und können z.B. als Eigentümer im Grundbuch eingetragen werden. Wir beraten Sie gern über Ihre Möglichkeiten: Sonderfall Immobilienerbschaft Seite 11

Baufinanzierung für alle Fälle

Die PSD Bank bietet Ihnen sichere Finanzierungsmodelle, um im Fall eines Immobilienerbes

anfallende Renovierungskosten oder Auszahlungen von Miterben problemlos begleichen

zu können. Und natürlich unterstützen wir Sie auch, wenn Sie geerbtes Vermögen in eine neue

Immobilie investieren möchten. Ihre Vorteile auf einen Blick:

• Kompetente Beratung entsprechend den Gegebenheiten in Ihrer Region

• Attraktive Konditionen mit bis zu 15 Jahren Zinssicherheit

• Erhöhung des Tilgungsanteils bis zu 3% jederzeit kostenlos möglich

• Schnelle Kreditzusage

Alleinerbe

• Immobilie selbst bewohnt

• (Teil-)vermietung, Geld anlegen

• Verkaufen und Geld anlegen

• Renovieren / Umbauen / Modernisieren, z.B. mit Immobilienfinanzierung

• Selbst bewohnen, vermieten, verkaufen

Erbengemeinschaft

• Immobilie selbst bewohnt

• Miterben auszahlen, möglich über eine immobilienfinanzierung

• Bei Uneinigkeit zwangsversteigern lassen

Vermögen investieren

• Mit geerbtem Vermögen eine Baufinanzierung realisieren

• Mit geerbtem Vermögen ein bestehendes Baufinanzierungsdarlehen tilgen

Sonderfall Immobilienerbschaft Seite 12Die beste Vorsorge für Ihre Familie Die Familie absichern Ergänzend zu einer juristisch zweifelsfreien letztwilligen Verfügung haben Sie als Mitglied der PSD Bank noch weitere Möglichkeiten, Ihre Angehörigen für den Fall der Fälle finanziell abzusichern. Dazu gehören zum Beispiel die Risikolebensversicherung unsere Kooperationspartners RuV für alle Baufinanzierungen Die im Vertrag begünstigte Person erhält dabei übrigens die Versicherungssumme in der Regel nicht als Erbschaft, sondern als Schenkung. Nur wenn kein Begünstigter im Versicherungsvertrag benannt ist, fällt die Versicherungssumme automatisch in die Erbmasse. Im Gegensatz zur Restschuldversicherung ist die Risikolebensversicherung übrigens nicht an einen bestimmten Verwendungszweck gebunden, so dass die Erben frei walten können. Natürlich stehen wir Ihnen auch jederzeit persönlich für alle Fragen rund um Ihr Vermögen und die Geldanlage zur Verfügung. Vereinbaren Sie dafür gerne einen persönlichen Beratungstermin in unseren Beratungscenter. Denn wir möchten, dass Sie und Ihre Lieben sorgenfrei in die Zukunft blicken können. Risikolebensversicherung (RLV) – die beste Vorsorge für Ihre Familie Egal ob Sie Alleinverdiener sind oder „nur“ den Hauptteil der Finanzierung Ihres Eigenheims tragen – fallen Sie durch einen Unglücksfall aus, drohen Ihrer Familie möglicherweise dramatische Versorgungslücken. Mit der Risikolebensversicherung der RuV, Versicherungspartner der PSD Bank, sind Ihre Lieben vom ersten Versicherungstag an vor finanziellen Risiken geschützt. Die Vorteile auf einen Blick: • Günstige Beiträge • Sofortiger Versicherungsschutz mit garantierten Leistungen • Flexibilität durch Umtauschrecht der RLV in eine kapitalbildende Lebensversicherung innerhalb der ersten zehn Versicherungsjahre • Die Beiträge für Ihre RLV sind von der Steuer absetzbar. Im Versicherungsfall ist auch die ausgezahlte Versicherungssumme einkommensteuerfrei Für die Zukunft alles geregelt Wer soll etwas erben und wie viel? Mit einem Testament nehmen Sie die Verteilung Ihres Nachlasses selbst in die Hand. Den Nachlass selbst regeln Wie kann ich sicherstellen, dass mein Erbe ganz nach meinen Wünschen verteilt wird? Liegt kein Testament des Erblassers vor, so tritt automatisch die gesetzliche Erbfolge ein. Der Nachlass wird dann nach Verwandtschaftsgrad unter den Angehörigen aufgeteilt. Doch das entspricht häufig nicht den persönlichen Wünschen des Erblassers. Die beste Vorsorge für Ihre Familie Seite 13

Sie wollen in Ihrem Erbe auch einen guten Freund begünstigen, möchten einen Teil Ihres Besitzes einer wohltätigen Organisation vererben oder auch einem möglichen Streit Ihrer Nachkommen vorbeugen? Dann machen Sie ein Testament! Denn damit liegt die Verteilung Ihres Vermögens wortwörtlich in Ihrer Hand. Sie können das Dokument jederzeit korrigieren oder neu abfassen, um es veränderten Lebensumständen anzupassen; zum Beispiel wenn Sie eine neue Ehe eingehen oder sich mit einer ursprünglich als Erbe eingesetz- ten Person nicht mehr verstehen. Diese Möglichkeit sollten Sie übrigens auch bedenken, wenn Sie bereits ein Testament hinterlegt haben. Der Pflichtteil Gut zu wissen: Auch wenn der Ehepartner oder eingetragene Lebenspartner, die Kinder oder – bei kinderlosen Paaren – die Eltern des Erblassers nicht im Testament oder Erbvertrag berücksichtigt wurden, steht ihnen laut Bürgerlichem Gesetzbuch (BGB) die Hälfte ihres jeweiligen gesetzlichen Erbteils zu. Dieser sogenannte Pflichtteil muss von den Pflichtteils- berechtigten innerhalb einer Frist von drei Jahren gegenüber den Erben aktiv geltend gemacht werden. Und er muss von den eingesetzten Erben als Geldsumme ausgezahlt werden. Das gilt auch, wenn ausschließlich Sachwerte wie ein Haus vererbt wurden. Dann ist allerdings unter bestimmten Umständen eine Auszahlung in Raten (Stundung) möglich. Ein Beispiel: Ein Erblasser hat seine Ehefrau, mit der er im gesetzlichen Güterstand der Zugewinngemeinschaft lebte, zu 7/8, seine Tochter zu 1/8 testamentarisch als Erben eingesetzt. Der Nachlasswert beträgt 800.000 Euro. Der Pflichtteil der Tochter beträgt 1/4 (200.000 Euro). Da sie aber bereits mit 100.000 Euro (1/8 von 800.000 Euro) bedacht ist, hat sie einen Anspruch auf einen Zusatzpflichtteil in Höhe des fehlenden Wertes (100.000 Euro). Mehr Informationen unter: www.erbrecht.de www.bmjv.de www.rechtslexikon-online.de Das eigenhändige Testament Der einfachste Weg, seinen Nachlass zu regeln, ist das eigenhändige Testament. Die gesamte Urkunde muss dabei vom Erblasser handschriftlich verfasst und mit Vor- und Zunamen unterschrieben sein. Ein am Computer oder auf der Schreibmaschine getipptes Testament ist ungültig – auch dann, wenn es am Ende eigenhändig unterschrieben wurde. Der Begriff der Unterschrift ist zudem wörtlich zu nehmen – eine Signatur in der Kopfzeile reicht nicht aus. Bei einem gemeinschaftlichen Testament von Ehegatten oder Partnern einer eingetragenen Lebenspartnerschaft müssen beide Erblasser mit Vor- und Zuname unter- schreiben. Auch Zeit und Ort der Niederschrift müssen unbedingt im Schriftstück festgehalten werden. Denn durch ein neues Testament kann das alte ganz oder teilweise aufgehoben werden. Besteht das Testament aus mehreren Seiten, muss jede einzelne nummeriert, mit dem aktuellen Datum versehen und mit vollem bzw. vollen Namen unterschrieben sein. Die beste Vorsorge für Ihre Familie Seite 14

Ein eigenhändiges Testament richtig verfassen • Ein Testament muss komplett handschriftlich verfasst und mit Vor- und Zunamen unterschrieben sein. • Bei einem gemeinschaftlichen Testament müssen beide Ehe- bzw. eingetragene Lebenspartner unterschreiben. • Achten Sie auf die rechtlich korrekte Wortwahl. • Jede einzelne Seite muss mit Ort und Datum der Niederschrift versehen sein. • Mehrere Seiten müssen nummeriert sein. • Die Erben müssen eindeutig benannt sein. Vorsicht bei unklaren Begriffen Wichtig bei der Erstellung einer letztwilligen Verfügung ist neben den Formalien auch die Verwendung der richtigen Begriffe: Was zu unterscheiden ist z.B. der Erbe vom Vermächtnis- nehmer. Ein Vermächtnisnehmer ist im Gegensatz zum Erben kein Rechtsnachfolger des Verstor- benen. Was unter anderem heißt, dass er keine Zugriffsrechte auf Bankkonten des Erblassers hat. Bei einem Vermächtnis wird dem Begünstigten nur ein Vermögensvorteil, zum Beispiel ein bestimmter Gegenstand, eine Geldsumme oder auch die lebenslange Nutzung einer Immobilie, vermacht, ohne ihn als Erben einzusetzen. Der Vermächtnisnehmer darf bzw. muss sich weder um die Verwaltung des Erbes kümmern noch für Nachlassverbindlichkeiten haften – außer bei einem Immobilienvermächtnis, bei dem auf der Immobilie noch Schulden lasten. Auf Nummer sicher beim Notar Wer beim Abfassen seines Testaments auf Nummer sicher gehen möchte, sollte ein öffentliches bzw. notarielles Testament abfassen. Dieses wird entweder mündlich gegenüber einem Notar erklärt oder schriftlich verfasst und diesem übergeben. Vorteil: Der Notar kann Sie nicht nur zu Erbschaftsfragen beraten, er ist sogar verpflichtet, Ihnen bei der Formulierung zu helfen. Zudem erhalten Sie von ihm Informationen zur Erbschaftsteuer. Die Gebühr für ein notarielles Testament richtet sich nach dem Wert des Vermögens, über das verfügt wird (siehe Tabelle Notarkosten auf Seite 14). Etwaige Verbindlichkeiten werden bei der Gebührenfestsetzung abgezogen, jedoch nur bis zur Hälfte des Vermögens. Lassen Sie sich aber von den Kosten nicht abschrecken – unklar abgefasste Testamente führen oft zum Streit unter den Erben; die daraus möglicherweise entstehenden gerichtlichen Auseinandersetzungen können Ihren Erben deutlich höhere Kosten verursachen. Ein weiterer Vorteil des notariellen Testaments: Es ersetzt in jedem Fall den Erbschein. Mit diesem müssen sich ansonsten die Angehörigen gegenüber Behörden, Ämtern oder Banken als rechtmäßige Erben ausweisen. Nicht zuletzt sollten Sie sicherstellen, dass Ihre letztwillige Verfügung auch sicher verwahrt und im Fall der Fälle schnell gefunden wird. Verwahren kann Ihr Testament zum Beispiel der Notar. Sinnvoll ist die Registrierung im Zentralen Testamentsregister der Bundesnotarkammer (www.testamentsregister.de). Sie kostet einmalig 15 Euro. Informieren Sie in jedem Fall eine Person Ihres Vertrauens darüber, wo Ihr Testament verwahrt wird. Die beste Vorsorge für Ihre Familie Seite 15

NOTARKOSTEN

WERT DES VERMÖGENS EINZELTESTAMENT

10.000 € 75 €

25.000 € 115 €

50.000 € 165 €

250.000 € 535 €

500.000 € 935 €

Ein gemeinschaftliches Testament oder ein Erbvertrag

kosten jeweils die doppelte Gebühr.

Stand: Juni 2014; Quelle: Bundesministerium der Justiz und für Verbraucherschutz (bmjv)

Alternative: Der Erbvertrag

Alle Verfügungen, die in einem Testament möglich sind, können Sie auch in einem

Erbvertrag machen. Der Unterschied zum Testament: Sie schließen einen Vertrag mit dem

eingesetzten Erben, der diesem die Erbschaft rechtsverbindlich zusichert. So kann beispielsweise

ein selbstständiger Handwerker oder Landwirt seinen Sohn im Erbvertrag zu seinem

Nachfolger als Inhaber des Betriebs bestimmen und sich damit gleichzeitig seine Mitarbeit im

Unternehmen sichern.

Der Erbvertrag kann nur vor einem Notar bei gleichzeitiger Anwesenheit beider

Vertragspartner geschlossen werden. Grundsätzlich ist der Erblasser an die vertraglichen

Abmachungen gebunden und kann, anders als beim Testament, seinen letzten Willen nicht

einseitig ändern. Die Rechtswirkung des Erbvertrags tritt erst mit dem Erbfall ein – der

Erblasser kann zu Lebzeiten weiterhin frei über sein Vermögen verfügen. Das Gesetz bietet

allerdings Schutz gegen solche Verfügungen, die die Erberwartung des oder der

„Vertragserben“ schmälern.

Egal ob Testament oder Erbvertrag: Für die Erben treten im Falle eines Erbes häufig

Fragen rund um die Vermögenssicherung und die passenden Geldanlagen auf. Gern beraten

wir Sie diesbezüglich ausführlich zu Ihren persönlichen Anliegen und Ihren Möglichkeiten –

machen Sie einfach einen Termin unter der Rufnummer 06196 / 938 4220 mit uns aus.

Für die Zukunft alles geregelt

Wer soll etwas erben und wie viel? Mit einem Testament nehmen Sie die Verteilung

Ihres Nachlasses selbst in die Hand.

Freibeträge und Erbschaftssteuer

Wie hoch die Erbschaftsteuer ausfällt, hängt von der Höhe des Erbes und vom

Verwandtschaftsgrad des jeweiligen Erben ab. Die gesetzlichen Vorschriften gelten auch

im Falle einer Schenkung. Hier bestehen jedoch weitaus größere Möglichkeiten im

Hinblick auf die Nutzung von Steuervorteilen.

Die beste Vorsorge für Ihre Familie Seite 16Gemeinsam nach vorn blicken Wann Ehepaare ihr Testament gemeinsam aufsetzen sollten, worin die steuerlichen Vorteile einer Schenkung liegen und warum ein Erbschein notwendig ist, erfahren Sie in diesem Kapitel. Bankvollmacht nicht nur für den Todesfall Die Eigenheimquote in Hessen liegt bei 50 Prozent, in Thüringen bei 44 Prozent. Gerade wer eine Immobilie oder ein ähnlich großes Vermögen sein Eigen nennt, sollte sich möglichst frühzeitig um eine wasserdichte Nachlassregelung kümmern. Denn er kann seinen Erben damit nicht zuletzt unnötige Kosten und womöglich auch Streit ersparen. Erste Maßnahme ist es, einem Angehörigen oder engen Vertrauten eine Bankvollmacht über den Tod hinaus auszustellen. Denn diese berechtigt den Bevollmächtigten dazu, alles zu erledigen, was unmittelbar mit der Kontoführung in Zusammenhang steht. Das heißt, er darf Bargeld abheben, Überweisungen veranlassen – etwa um Rechnungen für Strom und Wasser zu bezahlen, oder bestehende Daueraufträge wie beispielsweise Mietzahlungen löschen. Im Übrigen ist die Bankvollmacht bereits zu Lebzeiten sinnvoll, sei es, dass Sie durch plötzliche Krankheit Ihr Konto nicht mehr selber verwalten oder auch nur für kurze Zeit keine Unterschrift leisten können. Legitimation mit einem Erbschein Liegt keine Vollmacht über den Tod hinaus vor, benötigen die Erben bereits für die Nutzung oder Umschreibung des Kontos des Verstorbenen eine Erblegitimation. In einzelnen Fällen, zum Beispiel bei einer bestehenden Baufinanzierung, ist es erforderlich, eine Erblegitimation auch dann vorzulegen, wenn eine Vollmacht vorhanden ist. Denn diese weist Sie gegenüber Behörden, Banken und Miterben als legitimen Erben aus. Ein Erbschein oder ein notarielles Testament sind insbesondere für alle Rechtsgeschäfte wichtig, die im Zusammenhang mit dem ererbten Vermögen abgewickelt werden sollen. Dabei kann es um die Umschreibung von Grundstücken im Grundbuch gehen, um Immobilienverkäufe oder die Weiterführung eines geerbten Geschäftes. Die Beantragung des Erbscheins ist zudem unerlässlich, wenn die Erbenstellung angezweifelt wird. Der Antrag kann formlos mündlich oder schriftlich beim Nachlassgericht am letzten Wohnsitz des Erblassers erfolgen. Ihr Erbrecht müssen Sie diesem gegenüber durch relevante Angaben und Urkunden belegen. Je nachdem, ob sich der Erbschein auf das gesetzliche Erbrecht, auf ein Testament oder einen Erbvertrag stützt, werden unterschiedliche Unterlagen benötigt. Liegen weder Testament noch Erbvertrag vor, greift die gesetzliche Erbfolge und der Antragsteller muss die verwandtschaftlichen Verhältnisse durch Vorlage von Heirats-, Scheidungs-, Geburts- und Sterbeurkunde darlegen. Existieren Testament oder Erbvertrag, wird je das Original vorgelegt. Mehr Informationen zur Beantragung eines Erbscheins: Amtsgerichte Hessen Amtsgerichte Thüringen Gemeinsam nach vorn blicken Seite 17

Alleinerbe mit dem Berliner Testament Ob kleines oder großes Vermögen – mit einem notariellen Testament machen Sie es Ihren Lieben in einer oft sehr schweren Zeit zumindest in formellen Angelegenheiten leichter. Dem Wunsch von Ehepartnern, dass nach dem Tod des Erstversterbenden zunächst der überlebende Ehepartner alles erben soll, entspricht das Berliner Testament. Die Ehepartner oder Partner einer eingetragenen Lebenspartnerschaft setzen sich dabei gegenseitig als Alleinerben ein und bestimmen, dass die Kinder erst nach dem Tod des letztversterbenden Ehepartners erben. Es gibt zwei Varianten des Berliner Testaments. Bei der „Einheitslösung“ geht mit dem Tod des ersten Ehegatten dessen Vermögen in das des verwitweten Ehegatten über. Als alleiniger Vollerbe darf er frei darüber verfügen. Sind die Schlusserben – in der Regel die Kinder – bindend zu Erben berufen, sind Schenkungen des Überlebenden ihnen gegenüber regelmäßig unwirksam. Stirbt der überlebende Ehegatte, geht sein Vermögen zusammen mit dem des Erstverstorbenen als einheitlicher Nachlass auf die Schlusserben über. Eine solche Verfügung kann vom Überlebenden nicht widerrufen, geändert oder ergänzt werden, sofern das vorher nicht ausdrücklich vereinbart wurde. Wichtig: Die Schlusserben erlangen beim ersten Erbfall lediglich eine rechtlich begründete Aussicht, künftig Vollerbe zu werden – sie können aber ihr gesetzliches Pflichtteilsrecht geltend machen. Tipp: Für den Fall, dass der überlebende Partner wieder heiratet, sollten Sie eine „Wiederverheiratungsklausel“ ins Testament aufnehmen – damit können Sie zum Beispiel festlegen, dass das Kind bei erneuter Hochzeit seinen Teil sofort erhält, und verhindern, dass das Vermögen bei unbekannten Personen landet. Die „Trennungslösung“ setzt den überlebenden Ehegatten als Vorerben und die Kinder als Nacherben ein. Die Kinder oder testamentarisch bedachte Dritte sind dann nur die Nacherben des Vermögensteils des Erstverstorbenen. Ein Nachteil des Berliner Testaments ist, dass dasselbe Vermögen zweimal der Erbschaftsteuer unterworfen ist – nämlich beim Übergang des Vermögens auf den Ehegatten sowie beim späteren Übergang auf die Schlusserben. Schenkung – das vorgezogene Erbe Manchmal möchten Menschen ihre Familienmitglieder oder andere Vertraute bereits zu Lebzeiten beschenken, statt ihnen erst nach dem eigenen Tod einen Teil ihres Vermögens oder alles zu vererben. Gute Gründe gibt es viele, zum Beispiel die finanzielle Unterstützung beim Hausbau oder -kauf der Nachkommen. Mit einer Schenkung kann sich der Schenker vertraglich dazu verpflichten, dem Beschenkten einen Gegenstand oder ein Recht ohne Gegenleistung zu übertragen. Wichtig: Ein Schenkungsvertrag ist wirksam, wenn das Schenkungsversprechen notariell beurkundet wird. Handelt es sich um eine Handschenkung, sprich: die Schenkung wird umgehend vollzogen, ist die Beurkundung nicht nötig. Schenkungen sollen nicht zum Nachteil anderer Erbberechtigter vorgenommen werden. Wird das Vermögen erst kurz vor dem Tod des Erblassers verschenkt, schützen gesetzliche Regeln die Pflichtteilsberechtigten vor Benachteiligung. Bei Schenkungen innerhalb der Gemeinsam nach vorn blicken Seite 18

letzten zehn Jahre vor dem Erbfall besteht der sogenannte Ergänzungsanspruch: Die Schenkungen werden der Erbmasse anteilig wieder hinzugerechnet, wodurch sich der Pflichtteil erhöht – im ersten Jahr in voller Höhe, mit jedem Jahr Abstand zum Erbfall um ein Zehntel weniger. Erst Schenkungen, die mindestens zehn Jahre zurückliegen, werden nicht mehr angerechnet. Wurde das Vermögen bewusst verschenkt, um das spätere Erbe der Vertragserben zu beeinträchtigen, spricht man von einer böswilligen Schenkung – dagegen können diese innerhalb von drei Jahren nach dem Erbfall Klage einreichen. Wohneigentum verschenken? Grundsätzlich kann man auch sein Wohneigentum zu Lebzeiten verschenken und weiterhin darin wohnen bleiben. Der Schenker überträgt dann mit einem notariellen Vertrag das Eigentum auf den Beschenkten und im Vertrag wird zusätzlich ein entsprechendes Wohn- und Nutzungsrecht vereinbart. Mit einem Eintrag im Grundbuch sichern Sie sich als Schenker ab. Freibeträge mehrfach nutzen Die Höhe der Schenkungsteuer richtet sich nach dem Wert der Schenkung, dem Freibetrag und der Steuerklasse und ist diesbezüglich deckungsgleich mit der Erbschaftsteuer. Allerdings können Sie den Freibetrag bei Schenkungen alle zehn Jahre in Anspruch nehmen, wodurch diese Option steuerlich interessanter sein kann als ein „normales“ Erbe. Ein weiterer Aspekt: Die Steuer geht nicht automatisch zu Lasten des Beschenkten – auch der Schenkende kann sie übernehmen. Hinterbliebenenschutz – mehr Weitsicht für die Angehörigen Je nach Region rechnet man heute mit Bestattungskosten ca. 5.000 Euro. Für trauernde Angehörige ist das oft eine zusätzliche Bürde. Wer eine würdige Bestattung nicht zur finanziellen Belastung für die Angehörigen werden lassen möchte, kann rechtzeitig Vorsorge treffen. Gemeinsam nach vorn blicken Seite 19

Gut vorbereitet für den Ernstfall Was ist im Todesfall zu tun? Muss man ein Schuldenerbe annehmen? Erben entlasten Im Trauerfall fällt es besonders schwer, Entscheidungen zu treffen. Dennoch müssen Hinterbliebene sich gerade in dieser Phase um wichtige Formalitäten wie die Organisation der Beerdigung oder die Kündigung von Verträgen kümmern ¬ – oder erste Schritte für die Verteilung des Erbes einleiten. Gerade im letzten Punkt kann der Erblasser zu Lebzeiten zur Entlastung seiner Erben beitragen: Und zwar indem er seinen Nachlass mit einem Testament oder Erbvertrag zweifelsfrei regelt – am besten mit Unterstützung eines Notars oder Fachanwalts für Erbschaftsfragen. Das erspart den Hinterbliebenen nicht nur Stress, sondern auch unnötige Kosten, die zum Beispiel durch einen Gerichtsstreit ums Erbe entstehen können. Zu einer klaren Nachlassregelung gehört aber auch, dass man sich darüber Gedanken macht, welche unvermeidlichen Kosten beim eigenen Tod auf die Hinterbliebenen zukommen. So muss die Bestattung zumeist schon bezahlt werden, bevor Zugriff auf ein etwaiges Erbe besteht. Wer hier auf Nummer sicher gehen möchte, bildet rechtzeitig Rücklagen. Welche Möglichkeiten es dafür gibt, erläutern Ihnen gern die Berater der PSD Bank. Streit vermeiden mit Testamentsvollstrecker Auch wenn ein Testament vorliegt, kann es zu Streit unter den Erben kommen, etwa weil diese sich nicht an die letztwillige Verfügung gebunden fühlen. Falls der Erblasser das befürchtet, kann er im Testament eine Testamentsvollstreckung anordnen und einen oder auch mehrere Testamentsvollstrecker benennen. Dafür kommt grundsätzlich jede Person infrage; empfehlenswert ist aber auch hier ein Experte für Nachlassfragen. Der Testamentsvollstrecker ist von Gesetzes wegen dazu befugt, Erbstreitigkeiten zu schlichten oder durch vom Erblasser im Testament festgeschriebene Aktionen von vornherein zu verhindern. Dabei ist er ausschließlich dem im Testament festgehaltenen Willen des Verstorbenen verpflichtet. Für seinen Aufwand erhält er eine Vergütung, die ebenfalls im Testament festgeschrieben wird. Ein fachkundiger Testamentsvollstrecker kann die Erben gegebenenfalls auch bei der Erstellung und Abgabe der Erbschaftsteuererklärung unterstützen und so die Hilfe eines Steuerberaters verzichtbar machen. Ein weiterer Vorteil der Testamentsvollstreckung besteht darin, dass sich die oft weit verstreut lebenden Erben nicht selbst um die Abwicklung des Nachlasses kümmern müssen. Sie müssen weder anreisen, um eine Wohnung aufzulösen, noch ein Nachlassverzeichnis anfertigen. Und: Möchte der Erblasser einem minderjährigen Kind etwas vererben, kann er über die Testamentsvollstreckung anordnen, dass das Vermögen – beispielsweise bis zur Volljährigkeit des Kindes – anstelle eines vom Gericht bestellten Betreuers vom Testamentsvollstrecker verwaltet wird. Eine solche „Dauervollstreckung“ kann bis zu 30 Jahren andauern. Gut vorbereitet für den Ernstfall Seite 20

Immobilien umschreiben Die Umschreibung von Immobilien muss beim zuständigen Grundbuchamt veranlasst werden. Sie ist in den ersten beiden Jahren nach dem Erbfall kostenlos. Danach fallen Gebühren an, die sich nach dem Wert des Grundstücks richten. Für den Grundbuchberichtigungsantrag muss entweder ein notarielles Testament, ein Erbvertrag oder ein Erbschein vorgelegt werden. Andernfalls kann beim Nachlassgericht ein „Grundbucherbschein“ beantragt werden. Gut zu wissen: Das Grundbuchamt darf auch bei Vorlage eines notariellen Testaments samt Eröffnungsniederschrift auf der Vorlage eines Erbscheins bestehen, und zwar dann, wenn sich die Erbfolge nicht eindeutig aus dem Testament ergibt. Erste Maßnahmen im Todesfall Auch wenn der Verstorbene seinen Nachlass schon zu Lebzeiten geregelt hat, kommen im Todesfall auf die Hinterbliebenen Formalitäten zu. Auch hier ist es gut, sich – zumindest gedanklich – rechtzeitig auf den Ernstfall vorzubereiten. Tritt der Tod zu Hause ein, muss ein Arzt hinzugerufen werden (Hausarzt oder Notruf 112 anrufen). Er stellt den Tod und die Todesursache zweifelsfrei fest und stellt einen Totenschein aus. Dann gilt es, ein Bestattungsinstitut zu benachrichtigen. Hilfreich ist in dieser Situation, wenn man sich schon vor dem Ernstfall über das regionale Bestattungsangebot informiert und die Nummer eines Bestatters seiner Wahl notiert hat. Auch wenn das Thema schwierig ist: Sprechen Sie ruhig im Vorfeld mit ihren Angehörigen über diesbezügliche Wünsche. Mit dem Totenschein muss ein Hinterbliebener spätestens am dritten Werktag nach dem Tod zum Standesamt gehen, um sich eine Sterbeurkunde ausstellen zu lassen. Mitzubringen sind auch die Geburtsurkunde und der Personalausweis des Toten, bei Verheirateten zusätzlich die Heiratsurkunde, bei Geschiedenen das Scheidungsurteil. Für die Beurkundung eines Sterbefalls ist der Standesbeamte verantwortlich, in dessen Zuständigkeitsbereich sich der Sterbefall ereignete. Sofern nicht bereits bekannt, sollten Sie prüfen, ob ein Testament vorhanden ist. Wenn sich ein Testament in amtlicher Verwahrung befindet, wird es vom Nachlassgericht eröffnet und die Erben werden automatisch benachrichtigt, insoweit diese auffindbar sind. Die Schritte hier noch einmal im Einzelnen: • Wenn der Tod zu Hause eintritt, muss sofort in Arzt benachrichtigt werden, der den Tod feststellt und einen Totenschein ausstellt. • Wenn der Tod in einer Einrichtung (z. B. Krankenhaus oder Heim) eintritt, muss der Totenschein bei der Verwaltung abgeholt werden. • Der Gemeinde- bzw. Stadtverwaltung des Sterbeortes (Standesamt) muss der Tod mitgeteilt werden. Dort kann auch die Sterbeurkunde ausgestellt werden, von der Sie mehrere Ausfertigungen benötigen. • Als nächstes muss eine Grabstätte besorgt und die Beerdigung beim Friedhofs- oder Pfarramt unter Vorlage der Sterbeurkunde angemeldet werden. Die Bestattung kann auch einem Institut übertragen werden. • Abmeldung bei der gesetzlichen Krankenversicherung. Hat der verstorbene Ehegatte bereits eine Rente bezogen, so muss beim Postamt (Rentenstelle) das sog. Sterbevierteljahr beantragt werden, in dem die volle Rente des/der Verstorbenen weiter gezahlt wird. • Die Lebensversicherung muss unverzüglich, d. h. in der Regel binnen 48 Stunden informiert werden. Gut vorbereitet für den Ernstfall Seite 21

• Um finanzielle Engpässe zu vermeiden, sollten sich die Hinterbliebenen sofort um die Umschreibung der Verfügungsberechtigung für Bankkonten kümmern. • Die Hinterbliebenenrente (Witwer-/ Witwenrente) muss beim Bürgermeisteramt des Wohnortes oder direkt beim zuständigen Rentenversicherungsträger beantragt werden. • Ein eventuell vorgefundenes Testament ist unverzüglich dem zuständigen Nachlassgericht zu übergeben. Beim Notar sollte man zuvor eine beglaubigte Kopie anfertigen lassen. • Wenn Sie Erbe geworden sind, sollten Sie prüfen, ob Sie die Erbschaft annehmen wollen, denn auch Schulden können vererbt werden. Wenn Sie die Erbschaft ausschlagen wollen, müssen Sie dies innerhalb einer Frist von 6 Wochen tun. • Einen Erbschein können Sie beim für den Wohnort des/ der Verstorbenen zuständigen Notariat beantragen. • Das Mietverhältnis, das der Verstorbene zu Lebzeiten unterhalten hat, endet nicht automatisch mit seinem Tod. In der Wohnung weiterlebende Angehörige können in das Mietverhältnis eintreten. Sie haben aber auch das Recht der vorzeitigen Kündigung (unbedingt mit dem Vermieter sprechen). • Laufende Verträge (z. B. Heimvertrag, Mitgliedschaften, Telefon, Strom etc.) müssen ggf. gekündigt werden bzw. umgeschrieben werden (Vorsicht bei Geldforderungen aufgrund nicht zweifelsfrei belegter Verbindlichkeiten des/ der Verstorbenen!). • Um sich unnötige Wege zu ersparen, sollten Sie die erforderlichen Unterlagen (vor allem den Ausweis des/ der Verstorbenen wie auch den eigenen, den Totenschein, die Sterbeurkunde, die Geburtsurkunde und das Stammbuch) bei den verschiedenen Erledigungen stets mit sich führen. • Bestattungsinstitute bieten oft gegen Gebühr die Erledigungen der anfallenden Formalitäten an. Lassen Sie sich in jedem Fall einen Kostenvoranschlag geben. Gut vorbereitet für den Ernstfall Seite 22

Bestatterleistungen von bis Überführung, innerorts 90 € 250 € Sarg, Kiefer massiv 350 € 1.100 € Urne einfach 60 € 160 € Ankleiden und Einsargung 60 € 190 € Totenbekleidung 50 € 130 € Allgemeine Verwaltung 80 € 230 € Aufbahrung 70 € 280 € Summe Bestatterleistungen 760 € 2.340 € Friedhofsgebühren** von bis Beisetzungsgebühren 350 € 1.000 € Grabnutzungsgebühren 1.100 € 2.400 € Nutzung Trauerhalle 140 € 320 € Summe Friedhofsgebühren 1.590 € 3.720 € ** Die Friedhofsgebühren beziehen sich auf ein Erdwahlgrab für 20 Jahre. Fremdleistungen von bis Leichenschau/Totenschein 60 € 60 € Sterbeurkunde 10 € 10 € Krematorium* 160 € 550 € Traueranzeige 210 € 400 € Kranz 95 € 250 € Trauerredner 120 € 400 € Orgelspiel, Musiker 35 € 220 € Kaffeetisch für 30 Personen 300 € 1.000 € Summe Fremdleistungen 990 € 2.890 € * Die Kosten für das Krematorium fallen nur bei Urnen-Beisetzungen an. Gesamtkosten 3.340 € 8.950 € Quelle: Stiftung Warentest, Spezial Bestattung (März 2013) Grundsätzlich haben gemäß § 1968 BGB die Erben die Kosten für die Beerdigung des Erblassers zu tragen. Häufig werden die finanziellen Aufwendungen aus dem Nachlass beglichen. Gibt es z.B. mangels Masse keine solche Möglichkeit, wird üblicherweise die Person belangt, die dem Verstorbenen gegenüber zu Unterhalt verpflichtet gewesen wäre. Das sind in der Regel die Eltern für ihre Kinder und umgekehrt. Erst danach werden andere engere Verwandte in die Pflicht genommen. Die Summe der Bestattungskosten variiert je nach Bestattungsart, Ausführung und Region. Innerhalb Deutschlands gibt es dabei große regionale Unterschiede. Bei der Vielfalt an Möglichkeiten und lokalen Unterschieden raten wir Ihnen daher zu einem Vergleich verschiedener Bestatter und deren Angebote. Gut vorbereitet für den Ernstfall Seite 23

Erbe annehmen oder ausschlagen? Sind Sie nach der gesetzlichen Erbfolge, einem Testament oder einem Erbvertrag rechtmäßiger Erbe, sollten Sie zunächst prüfen, ob Sie die Erbschaft überhaupt annehmen wollen. Bei Annahme des Erbes treten Sie rechtlich automatisch in die Fußstapfen des Erblassers – damit erben Sie nicht nur Kapital oder schöne Erinnerungsstücke, sondern gegebenenfalls auch Schulden. Denn eine Erbschaft ist immer ein ganzheitlicher Vermögensübergang, das heißt, der Nachlassempfänger kann sich nicht aussuchen, welchen Teil er erben will und welchen nicht. Die Erbausschlagung muss innerhalb von sechs Wochen, nach dem Sie von der Erbschaft in Kenntnis gesetzt wurden, gegenüber dem zuständigen Nachlassgericht erklärt werden, zum Beispiel mit einem – immer notariell beglaubigten – Brief. Gut zu wissen: Schlagen Sie das Erbe aus, so verlieren Sie auch den Anspruch auf Ihren Pflichtteil. Und: Sowohl die Ausschlagung als auch die Annahme einer Erbschaft sind in der Regel bindend. Nur einige wenige Anfechtungsgründe werden akzeptiert, etwa wenn die Entscheidung nachweislich aufgrund einer Täuschung oder Bedrohung getroffen wurde. Auswege aus dem Schuldenerbe Prinzipiell müssen die Erben für hinterlassene Schulden mit ihrem Privatvermögen aufkommen. Lassen Sie sich in diesem Fall am besten von einem Erbschaftsexperten beraten. Denn es gibt Möglichkeiten, das eigene Ersparte vor dem Zugriff der Gläubiger zu schützen. So lässt sich zum Beispiel die Haftung für die geerbten Schulden auf die Erbmasse beschränken. Das heißt: Gläubiger, denen die verstorbene Person etwas schuldete, können sich zwar mit ihren Forde- rungen an die Erbmasse halten, Ihr eigenes Vermögen bleibt jedoch gesichert. Für diese Haf- tungsbeschränkung müssen Sie entweder eine Nachlassverwaltung beim Nachlassgericht oder ein Nachlassinsolvenzverfahren beim Amtsgericht beantragen. Sie selbst dürfen für die Zeit des Verfahrens kein Erbstück verkaufen oder anderweitig „verbrauchen“. Was nach dem jeweiligen Verfahren übrig bleibt, gehört dann Ihnen. Deckt das Geerbte nicht einmal die Kosten der Nachlassverwaltung oder des Nachlassinsolvenzverfahrens, können Sie sich, sobald Ansprüche von Gläubigern geltend gemacht werden, auf die Dürftigkeit des Nachlasses berufen. Was an Erbmasse verfügbar ist, müssen Sie dann aber dennoch an die Gläubiger herausgeben. Bei der Ermittlung der Erbschaftsteuer werden übrigens Schulden grundsätzlich berücksichtigt. Eine Möglichkeit, sich vorab einen Überblick darüber zu verschaffen, ob die Erbschaft in amtliche Verwaltung genommen werden sollte, ist das sogenannte Aufgebotsverfahren: Dafür beantragen Sie beim Nachlassgericht, dass alle Gläubiger des Erblassers aufgefordert werden, dem Gericht innerhalb einer bestimmten Frist ihre Ansprüche mitzuteilen. Versäumen es Gläubiger, ihre Forderungen rechtzeitig anzumelden, so müssen sie sich mit dem begnügen, was am Endeübrig bleibt, oder gehen leer aus. Zwischen Annahme oder Ausschlagung der Erbschaft müssen Sie sich aber auch in diesem Fall vorher entscheiden. Lassen sie sich beraten Für alle finanziellen Fragen rund um das Erbe steht Ihnen unser kompetentes Team für Individuelle Kontoangelegenheiten zur Verfügung. Wenn Sie ererbtes Kapital gut und sicher anlegen oder in eine Immobilie investieren möchten, vereinbaren Sie einfach einen persönlichen Beratungstermin unter der Rufnummer 06196 / 938 4220. Gut vorbereitet für den Ernstfall Seite 24

Sie können auch lesen