HALTUNG Marktausblick 2021 - Juni 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fürstlich Castell’sche Bank, Credit-Casse A G

HALTUNG

Marktausblick 2021

Juni 2021

Global | Anti-zyklisch | Adaptiv

Langfristig und Nachhaltig

Eine persönliche Nachricht

Liebe Casteller Kunden und Freunde,

ich freue mich, Ihnen hiermit bereits die 3.Ausgabe unseres quartalsmäßigen Marktausblicks mit „HALTUNG“ präsentieren zu

können, abseits der täglichen Schlagzeilen. Nach einigen anstrengenden ersten Monaten und einem zweiten langen Lockdown

gehen wir jetzt in eine Phase der Corona-Öffnungen und -Lockerungen über. Mit Blick auf die Kapitalmärkte und Teile der

Wirtschaft haben wir diese positive Entwicklung auf globaler Ebene bereits schon länger vollzogen.

Die zyklische Erholung der Wirtschaft hält an und wird durch die anhaltend lockere Geld- und Fiskalpolitik unterstützt. Der

dynamische Anstieg der Unternehmensgewinne untermauert die bisherigen Kursanstiege an den Aktienmärkten und lässt Raum für

weiteres Kurspotenzial. Im Gegensatz zur ersten Phase der Erholung aus dem Corona-Tal sehen wir jetzt jedoch die zweite Phase,

in der zyklische Sektoren, wie Grundstoffe, Industriewerte oder Banken die Oberhand behalten.

Auf der anderen Seite führen negative Realrenditen zur Teilinflationierung von Staatsschulden und stürzen Rentenanleger in ein „Tal

der Tränen“. Der Regime-Shift am Rentenmarkt: „Vom risikolosen Zins zum zinslosen Risiko“ hat begonnen.

Daher beginne ich den aktuellen Marktausblick mit einer langfristigen Perspektive und zeige auf, wie stark und prägend die letzten

12 Jahre seit der Finanzkrise, aber auch die letzten 20-30 Jahre mit einem einmaligen „Renten-Bullenmarkt“ waren. Die Psychologie

zeigt uns, dass Anleger sehr durch die eigenen Lebens- und Investitionserfahrungen geprägt sind und sich erst langsam auf ein

fundamental neues Umfeld einstellen können. Nachdem zu Beginn des Jahres nicht nur 10-jährige portugiesische Anleihen,

sondern seit Kurzem auch 5-jährige griechische Anleihen negativ rentieren, haben wir den Umkehrpunkt erreicht. Der

Regimewechsel ist im vollen Gange.

Dies hat gravierende Auswirkungen und stellt Anleger weltweit, aber insbesondere in Europa, vor große Herausforderungen. Genau

hier sehen wir unsere Verantwortung, Sie als Kunden durch diese Phase mit ruhiger Hand zu begleiten und Ihnen kompetent mit

einem klaren und langfristigen Blick auf die Märkte zur Seite zu stehen.

Lesen Sie auf den folgenden Seiten unsere Markteinschätzung, wie immer klar und deutlich, ohne Umschweife, mit einem Fokus auf

die relevanten, langfristigen Themen. In diesem Zusammenhang möchte ich Sie auch auf zwei Spezial-Themen hinweisen, zu

denen wir ausführliche, einführende Analysen in Kürze publizieren werden. Und zwar zu den Themen „Blockchain Economy und

Digitale Märkte“ sowie „Klimawandel und Climate Solutions – von Carbon Credit zu Climate Tech“. Wir möchten Ihnen hiermit einen

Einblick in zwei ausgewählte Langfristrends geben, die die nächsten Jahrzehnte bewegen werden.

Geben Sie uns gerne Ihr Feedback und hinterfragen Sie die Dinge kritisch. Wir gehen diesen Weg mit Ihnen gemeinsam.

Ihr Christian Tobias Hille & das Casteller Vermögensverwaltungsteam

2

Inhalt 1 Das große Bild 2 Makro-Blickwinkel 3 Was in den Anlagenklassen wichtig ist

1

Das große Bild

Wesentliche Erkenntnisse, Standortbestimmung und längerfristige Trends

Fürstlich Castell’sche Bank, Credit-Casse A G

Die langfristige Perspektive – Globale Aktien und Renten

Globale Anlageklassen seit 2008

450

400 Globale Renten Globale Aktien Aktien USA

350 Performance 55,1% 197,2% 319,6%

300 Performance p.a. 3,3% 8,4% 11,3%

250

200

150

100

50

2008 2010 2012 2014 2016 2018 2020

Globale Renten Globale Aktien Aktien USA

Globale Anlageklassen seit 2000

260

240 Globale Renten Globale Aktien

220 Performance 136,7% 165,9%

200

180 Performance p.a. 4,1% 4,7%

160

140

120

100

80

60

40

2000 2003 2006 2009 2012 2015 2018 2021

Globale Renten Globale Aktien

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Quelle: Bloomberg; eigene Berechnungen;

Stand: Juni 2021

5Fürstlich Castell’sche Bank, Credit-Casse A G

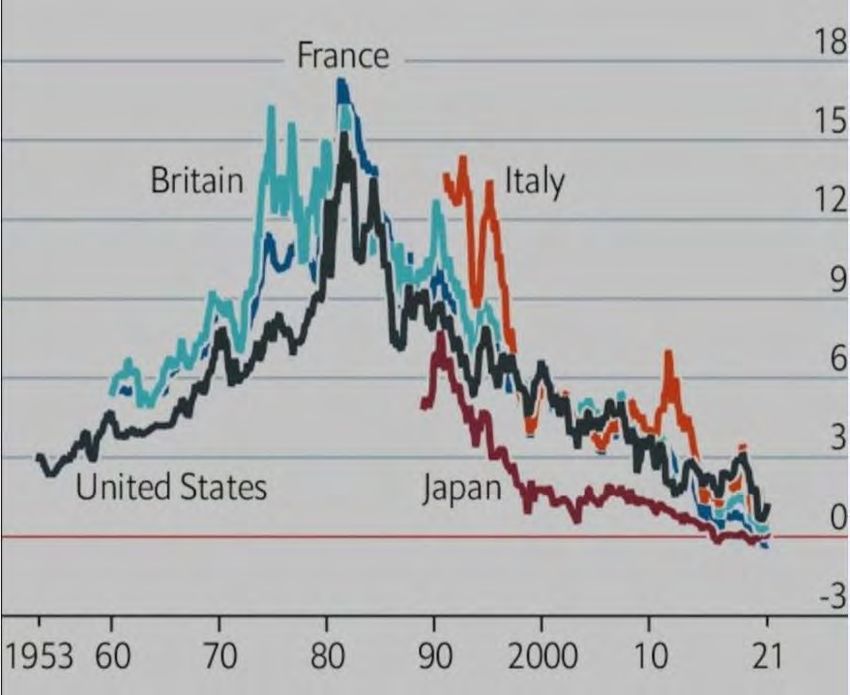

Die langfristige Perspektive – Ein Blick auf die Zinsen

10-jährige Staatsanleihe-Renditen in %

• Mit Blick auf langfristige Staatsanleiherenditen wird

deutlich, in welcher besonderen Phase sich die

weltweiten Rentenmärkte seit 1980 befinden

• Allerdings zeigt der Blick in die noch weitere

Vergangenheit, dass Rentenmärkte durch

Zinssteigerungen über mehrere Jahrzehnte in

Mitleidenschaft gezogen werden können

• Wir rechnen mit einem neuen Regime am

Rentenmarkt für die nächsten Jahre/Jahrzehnte

Quelle: OECD

6Fürstlich Castell’sche Bank, Credit-Casse A G

Wo stehen wir und was lief an den Märkten?

Marktüberblick 2020 & 2021 seit Jahresanfang (YTD)

Überblick Anlageklassen 2020 & YTD 2021

• Die globalen Aktienmärkte setzen ihren

Globale Aktien 1 2 ,2% Aufwärtstrend aus H2 2020 fort

Globale Renten* -2 ,5%

• Im Gegensatz zu H2 2020 sehen wir in der zweiten

Aktien USA 1 3 ,1%

Phase der Erholung aber einen wesentlich

Aktien Europa 1 5,0% zyklischeren Verlauf. Daher können europäische

Aktien Japan 9,3 %

Aktien in diesem Jahr bisher gut mithalten, nach

deutlicher Underperformance in 2020

Aktien EM 8,3 %

EUR-Staatsanleihen -3 ,2 % • Nach einem weiteren guten Rentenjahr 2020

U.S. Staatsanleihen* -3 ,7%

hinterlässt das Negativ-/Niedrigzinsumfeld seine

Spuren. Wir sind jetzt im Regime-Shift „vom

EUR IG Credit -0,6 %

risikolosen Zins ins zinslose Risiko“

USD IG Credit* -3 ,8%

EUR Hochzins 2 ,5% • Lediglich Hochzinsanleihen liegen leicht im Plus, alle

USD Hochzins

anderen Rentensegmente im Minus

1 ,7%

Renten EM -1 ,6 % • Gold legt nach fulminanter Rally in 2020 eine

Gold -0,4 %

Verschnaufpause ein

USD/EUR 0,4 %

• Der US-Dollar zeigt sich wenig verändert gegenüber

CNH/EUR 2 ,1% dem Euro, während der Chinesische Renminbi

-10,0% -5,0% 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% aufwerten konnte

2020 YTD 2021

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Quelle: Bloomberg; eigene Berechnungen; Stand: 03.06.2021

* EUR-währungsgesichert 7Fürstlich Castell’sche Bank, Credit-Casse A G

Der Regime-Shift hat begonnen: Das zinslose Risiko hinterlässt Spuren

und das Eingehen höherer Risiken (höherer Aktienanteil) zahlt sich aus

Multi Asset in 2021

14%

Globale Aktien

12%

10%

8%

Castell Global ESG

Rendite 2021 in %

Opportunities I

6%

Globale Effizienzkurve

4%

Aktuelle Langfristige Volatilität:

Allokation 5,5-11,0%

2%

0%

-2%

Globale Renten

-4%

0% 2% 4% 6% 8% 10% 12% 14%

Risiko – V olatilität p.a.

Globale Renten: Barclays Global Aggr. EUR Hedged, globale Aktien: MSCI World (in EUR), Kombination von globalen Aktien und globalen Renten auf der Effizienzlinie in 10 Proze ntpunkte-Schritten.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Quelle: Bloomberg; eigene Berechnungen; Stand: 09.06.2021

8Fürstlich Castell’sche Bank, Credit-Casse A G

„Bilder des Quartals“

Inflationsanstieg und zyklische Bewegung am Aktienmarkt

US-Verbraucherpreise YoY in % • Anziehende Inflationsraten rund um den Globus

verunsichern Bürger und Investoren

6

• Wir haben die aktuellen Preissteigerungsraten in

5 dieser Größenordnung erwartet, da sich aktuell die

4 niedrigen Vorjahresniveaus als Basiseffekte

3 niederschlagen

2 • Wir erwarten jedoch lediglich temporär erhöhte

Niveaus und eine Beruhigung Richtung

1

Jahresende/Q1 2022

0 • Moderate Preissteigerungsraten im Einklang mit

2016 2017 2018 2019 2020 wirtschaftlicher Expansion sind gewünschte Effekte

VPI VPI ex Nahrungsmittel & Energie für die Bewältigung der angestiegenen

Staatsschulden

S&P 500 - klassisch vs. gleichgewichtet

140 • Unter der Oberfläche der Aktienindizes haben

130

zyklische Unternehmen eine signifikante

15% Erholungsbewegung verzeichnet

120 • Wir erwarten eine Fortsetzung dieser Tendenz in den

110 kommenden Monaten aufgrund der Wieder-

eröffnungsdynamik der Ökonomien und einem

100 Nachholbedarf und niedrigen Bewertungen in

90 einigen Sektoren

08.2020 10.2020 12.2020 02.2021 04.2021 • Mittelfristig bevorzugen wir weiter zyklischere

Sektoren neben unseren langfristigen Wachstums-

S&P 500 S&P 500 Equal-Weighted

und Qualitäts-Aktien

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Quelle: Bloomberg; eigene Berechnungen

9Fürstlich Castell’sche Bank, Credit-Casse A G

HALTUNG

Marktausblick, Allokation & Portfolio-Positionierung

• Zyklische Erholung der Wirtschaft hält an, Phase 2 (Wiedereröffnung nach Corona)

Allokation

• Expansive Geld- und Fiskalpolitik geben Unterstützung für Wirtschaft und Risikoanlagen

Makro/

• Negative Realrenditen führen zu Teilinflationierung von Staatsschulden und stürzen Rentenanleger in das

„Tal der Tränen“: Regime-Shift am Rentenmarkt: „Vom risikolosen Zins zum zinslosen Risiko“

• Aktien und andere reale Werte profitieren weiter von dieser Entwicklung

➢ Wir favorisieren „Reale Werte“, und präferieren Aktien gegenüber Renten

• Dynamischer Anstieg der Unternehmensgewinne untermauert bisherige Kursanstiege (keine Bewertungs-

blase) und lässt Raum für weiteres Kurspotenzial

Aktien

• Zyklische Sektoren behalten die Oberhand

➢ Wir bestätigen unsere zyklische Ausrichtung hinsichtlich Regionen (Über-

gewichtung Europa und Asien) und Sektoren (Banken, Grundstoffe, Industrie)

➢ Europäische Small- und Mid-Caps bleiben strategische Beimischung

• Euroland-Renten bleiben unattraktiv. Länger laufende US-Treasuries (währungsgesichert) bieten

Zinsvorsprung und Diversifikationspotenzial

Renten

• Riskante Rentensegmente sind bereits ziemlich „ausgequetscht“. Wir warten auf bessere Einstiegs-

gelegenheiten, bleiben aber dosiert in asiatischen Schwellenländer-Renten dabei („Carry-Welle reiten“)

➢ Langlaufende US-Treasuries und asiatische Schwellenländer-Renten präferiert

• Rohstoffe: Gold profitiert weiterhin von negativen Realzinsen, einem kontrollierten US-Dollar und hoher

Sonstige

physischer Nachfrage. Silber, Platin und Palladium haben zyklischere Eigenschaften

➢ Leichtes Übergewicht bei Edelmetallen mit einem Mix aus Gold und Silber

• Währungen: US-Dollar bewegt sich seitwärts. Derzeit keine große Überzeugung in die eine oder andere

Richtung (niedrige Absicherungskosten vs. Diversifikationsvorteile). Renminbi sollte weiter aufwerten

10Fürstlich Castell’sche Bank, Credit-Casse A G

Ausgewählte Langfristtrends

die uns in diesem Jahrzehnt bewegen werden

Technologie, Digitalisierung, Künstliche Intelligenz, Blockchain & Token Oekonomie

Themen wie künstliche Intelligenz, Auf-/ Ausbau und Nutzung der 5G-Technologie, Cyber-Security sowie neue Industrien wie

Fintech und Health-Tech bleiben Mega-Trends, die disruptives Potential besitzen und die Industrielandschaft umgestalten werden.

Der dezentrale Ansatz der Blockchain-Technologie sowie die Verpackung („Tokenisierung“) illiquider Vermögenswerte könnten

einige der bedeutendsten Trends des 21. Jahrhunderts darstellen.

Nachhaltigkeit, Klimawandel, Carbon Credit und Climate Tech

Für die EU bereits ein Thema, wird Nachhaltigkeit unter Präsident Biden auch in den USA einen Aufschwung erleben. In diesem

Bereich werden insbesondere sog. Greentech-Unternehmen von den Bemühungen bzgl. Klimazielen profitieren können. Und es

wird Verlierer geben, die einem Veränderungsdruck ausgesetzt werden. Hier sehen wir Herausforderungen auf die Energiebranche

zukommen. Aber auch die Textilbranche wird wegen globaler Arbeitsbedingungen unter dem Mikroskop der Märkte bleiben.

Das Thema Klima rückt wieder nach oben auf der Agenda. Die USA wird mit Biden das Thema priorisieren. Neue Märkte entstehen.

Healthcare

In der Covid-19-Krise erleben wir mit den ersten Impfstoffen die Ankunft einer neuen Technologie in der Pharma Welt, die Nutzung

von Boten RNA (Messenger RNA, mRNA) für die Impfung oder Behandlung. Darüber hinaus hat die CRSPR/CAS Technik die

Möglichkeit geschaffen, genetisch angepasste Therapien zu entwickeln. Die Gen- und Biotechnologie ist in der Pharma- und

Gesundheitsbranche angekommen. Auch wenn der Healthcare-Sektor an den globalen Börsen derzeit eine Pause nimmt, glauben

wir an die langfristige Entwicklung, da der Bedarf aufgrund der Alterung der Weltbevölkerung weiter steigen wird.

China

Nicht nur auf der Aktienseite, sondern insbesondere auf der Renten- und Währungsseite, stellt China mit seinen langfristigen Zielen

ein immer wichtiger werdendes Investmentthema dar. Die Bemühungen den Renmimbi als Reservewährung zu positionieren,

werden über die Zeit zu einer stärkeren Währung führen. Die Renditen sind attraktiver als bei den meisten. Politische Entwicklungen

können bei dieser Entwicklung Störfeuer darstellen und für Volatilität sorgen.

11Fürstlich Castell’sche Bank, Credit-Casse A G

2

Makro-Blickwinkel

Wichtige Rahmenbedingungen für die KapitalmärkteFürstlich Castell’sche Bank, Credit-Casse A G

Wirtschaftswachstum und Inflation zeigen starkes Momentum

in % Globales Wachstum Tracker - Stark Inflationsangst - nur vorübergehender Effekt

8 4,5%

4,0%

6

3,5%

3,0%

4

2,5%

2 2,0%

1,5%

0

1,0%

0,5%

-2

0,0%

-4 -0,5%

-1,0%

-6

UK Inflation p.a. Deutschland Inflation

Bbg Economics Global GDP Tracker EMU Inflation p.a. USA CPI

• Erwartung eines Wachstums der globalen Wirtschaftsleistung von ca. 6% nach der Corona-Rezession

• Impf-Fortschritte erlauben eine schrittweise Öffnung der Ökonomien, weitere Fiskalmaßnahmen möglich

• Mit dem Wachstum steigt auch die Inflation global an. Bisher sind dies lediglich vorrübergehende Basiseffekte

Quelle: Bloomberg; eigene Berechnungen

13Fürstlich Castell’sche Bank, Credit-Casse A G

3

Was in den Anlagenklassen wichtig ist

Aktien, Renten, Währungen und Alternative AnlagenFürstlich Castell’sche Bank, Credit-Casse A G

AKTIEN: Der zyklische Teil der Post-Corona Erholung geht weiter

Globale Sektor-Performance MSCI World Sektor-Performance YTD in %

180

ENERGY

Phase 1 Phase 2 FINANCE

160 MATERIAL

REAL EST

140 INDUSTRL

COMM SVC

CONS DIS

120

CON STPL

INF TECH Value/zyklische Sektoren

100

HLTH CARE

UTILITY

80 0% 5% 10% 15% 20% 25% 30% 35% 40%

• Die zyklisch getriebene Erholung an den

60

Aktienmärkten setzt sich zunächst fort

40 • Wir setzen auf eine Mischung aus zyklischem /

01.2020 05.2020 09.2020 01.2021 05.2021 Value-Exposure (Europa) mit qualitativ hoch-

Banken Energie Technologie

wertigen (USA) Wachstumsaktien (EM Asia, USA)

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Quelle: Bloomberg; eigene Berechnungen

15Fürstlich Castell’sche Bank, Credit-Casse A G

RENTEN: Internationalisierung des Rentenanteils notwendig

Renditen globaler Rentensegmente in %

4,5% 4,2%

3,9% Rentensegmente außerhalb des EUR-Raums (FX-Absicherungskosten aktuell ca. 0,7%)

4,0%

3,4% EUR-Rentensegmente

3,5%

3,0%

3,0% 2,8%

2,5%

2,1% Aktuelle Inflation in Deutschland im Vorjahresvergleich

2,0%

1,5%

1,5%

1,1%

1,0%

0,5% 0,3%

-0,3% -0,5%

0,0%

-0,5%

• Die Anlageklasse Renten muss mit Blick auf die niedrigen Renditen und Spreads als insgesamt

unattraktiv bezeichnet werden. Viele Segmente dürften real (nach Abzug der Inflation) an Wert

verlieren

• Wir erachten lediglich US-Staatsanleihen mit längeren Laufzeiten und höherrentierliche Bereiche,

wie beispielsweise asiatische Schwellenländer, als attraktiv

Quelle: Bloomberg, eigene Berechnungen

16Fürstlich Castell’sche Bank, Credit-Casse A G

US-Staatsanleihen bieten Zinsvorsprung (nach Währungsabsicherung)

und Diversifikation

Renditevergleich 10-jährige Bundesanleihen Jährliche USD-Absicherungskosten in %

und U.S. Treasuries (EUR-Hedged) 1,1

4

3 1

Ca. 100 Basispunkte

Zinsvorsprung für

2

U.S. Treasuries

0,9

1

0,8

0

-1

0,7

Ca. 70 Basispunkte

-2 Absicherungskosten

2012 2014 2016 2018 2020 für den US-Dollar

0,6

Spread (inverted) 10y Bund 10y US Treasury (EUR-Hedged)

05.2020 08.2020 11.2020 02.2021

Quelle: Bloomberg, eigene Berechnungen

17Fürstlich Castell’sche Bank, Credit-Casse A G

ROHSTOFFE: Gold und / oder Silber?

2200 120.000.000 Gold/Silber

120 Relative Wertentwicklung Gold vs. Silber

110

2000

100

100.000.000

1800 90

80

1600 70

80.000.000

60

1400

50

40

1200 60.000.000

30

1000

40.000.000

800

• Gold wird gewöhnlich als Schutz gegen

600

Inflation und systemische Krisen angesehen

20.000.000 • Neben der physischen Nachfrage (inkl.

400 Finanzmarktteilnehmer und Zentralbanken)

zeigt der Goldpreis einen hohen Gleichlauf mit

200 0 der Entwicklung von Realzinsen

2004 2007 2010 2013 2016 2019 • Silber - als zyklischeres Edelmetall - profitiert

vom Weltwirtschafts-Wachstum und zeigte

Gold Price (in USD, lhs) Gold ETF Total Known Holdings (rhs)

zuletzt einen positiven Trend ggü. Gold

Quelle: Bloomberg, eigene Berechnungen

18Fürstlich Castell’sche Bank, Credit-Casse A G

Bitcoin, Blockchain und andere digitale Themen

Bitcoin in Mio.

• Bitcoin, als eine der bekanntesten Krypto-

100% 80 währungen, verzeichnete bei der jüngsten

Korrektur („Kryptowinter“) eine

80%

60 Marktwertreduktion von ca. EUR 1 Mrd.,

60%

wohingegen klassische Bereiche des Kapital-

40 markts weitgehend unbeeinflusst blieben

40% • Wir erachten beispielsweise die Technologie

20

der Blockchain und die „Token“-Ökonomie als

20% wegweisende und revolutionierende Trends

des 21. Jahrhunderts.

0%

-20%

• Erfahren Sie in Kürze mehr …

-40%

-60%

-80%

-100%

2010 2012 2014 2016 2018 2020

Maximaler Wertverlust in % (linke Skala)

Wertentwicklung indexiert (rechte Skala)

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Quelle: Bloomberg; eigene Berechnungen

19Fürstlich Castell’sche Bank, Credit-Casse A G

Rechtlicher Hinweis

Diese Information ist eine Marketing-Information der Fürstlich Die in diesem Dokument enthaltenen Daten stammen aus

Castell’schen Bank und stellt weder ein Angebot noch eine Quellen, die wir für zuverlässig halten. Für die Aktualität,

Empfehlung oder Aufforderung zum Kauf oder Verkauf Richtigkeit und Vollständigkeit dieser Daten übernimmt die Bank

irgendeines Finanzinstrumentes dar, sondern dient ausschließlich keine Haftung. Sämtliche Darstellungen, Meinungen und

Informationszwecken. Die hierin aufgeführten Produkte und Einschätzungen einschließlich zukunftsgerichteter Prognosen

Dienstleistungen sind nicht für jeden Anleger geeignet. Die beruhen auf Daten und Einschätzungen der Bank zum Zeitpunkt

Fürstlich Castell’sche Bank übernimmt mit dieser Information der Erstellung dieses Dokuments, die sich, auch im Hinblick auf

keinerlei Beratungs- oder Treuepflichten gegenüber einem die gegenwärtige Rechts- und Steuerlage, jederzeit ohne vorherige

Anleger. Dieses Dokument ersetzt weder die individuelle Ankündigung ändern können. Die in dieser Information

Anlageberatung, noch die individuelle, qualifizierte dargestellten Anlagemöglichkeiten und Portfoliostrukturen

Steuerberatung und erhebt nicht den Anspruch, eine vollständige können aufgrund des Marktgeschehens kurzfristig gegenstandslos

Darstellung von Risiken und Produkteigenschaften zu enthalten. werden und haben deshalb nur momentanen Charakter. Zu einer

Wir empfehlen Ihnen ausdrücklich, vor Abschluss eines Mitteilung von künftigen Änderungen ist die Bank nicht

Geschäftes Ihren persönlichen Berater zu konsultieren. Jedes verpflichtet. Es besteht keine Verpflichtung der Bank, dieses

Angebot oder jede Transaktion, welche sich auf in diesem Dokument zu aktualisieren oder anzupassen. Darstellungen oder

Dokument enthaltene Angaben bezieht, wird auf Basis einer Angaben zu Wertentwicklungen der Vergangenheit sind kein

separaten und hiervon unabhängigen Vereinbarung unterbreitet. verlässlicher Indikator für künftige Wertentwicklungen.

Die in den vorliegenden Unterlagen dargestellten indikativen Dieses Dokument darf ohne die ausdrückliche Zustimmung der

Anlagemöglichkeiten und Portfoliostrukturen sowie darin Fürstlich Castell’schen Bank weder vervielfältigt noch verbreitet

enthaltene Modellrechnungen basieren auf den uns bisher von werden. Die Fürstlich Castell’sche Bank übernimmt keine Haftung

Ihnen mitgeteilten Informationen und Daten, deren Richtigkeit für etwaige Schäden oder Verluste, die direkt oder indirekt aus der

wir nicht geprüft haben. Diese Darstellung erhebt keinen Verteilung oder Verwendung dieses Dokuments oder seiner

Anspruch auf umfassende Geeignetheit, sondern soll Sie lediglich Inhalte entstehen.

über die generellen Möglichkeiten einer Anlage informieren.

20Sie können auch lesen