Die digitale Rentenübersicht aus Sicht der Lebensversicherer - Autoren: Uwe Klinge, Thorsten Keil Unternehmen: Aeiforia GmbH

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die digitale Rentenübersicht aus Sicht

der Lebensversicherer

Autoren: Uwe Klinge, Thorsten Keil

Unternehmen: Aeiforia GmbH

Die digitale Rentenübersicht aus Sicht der Lebensversicherer:

DAV-Jahrestagung, 29.04.2021

Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

Agenda

1 Zielsetzung der Digitalen Rentenübersicht

2 Wer ist wie betroffen?

3 Welche inhaltlichen Herausforderungen bestehen für Versicherer?

4 Welche prozessualen Herausforderungen bestehen für Versicherer?

5 Sichtweise der Nutzer

6 Erfahrungen aus dem Ausland

2

Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

Agenda

1 Zielsetzung der Digitalen Rentenübersicht

2 Wer ist wie betroffen?

3 Welche inhaltlichen Herausforderungen bestehen für Versicherer?

4 Welche prozessualen Herausforderungen bestehen für Versicherer?

5 Sichtweise der Nutzer

6 Erfahrungen aus dem Ausland

3

Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

1. Zielsetzung der Digitalen Rentenübersicht

Was ist die Digitale Rentenübersicht:

• Ende 2020 hat der Gesetzgeber mit der Verabschiedung des RentÜG den gesetzlichen Rahmen für die Digitale

Rentenübersicht geschaffen. Am 11. Februar 2021 wurde das Gesetz im Bundesgesetzblatt verkündet.

• Mit der Digitalen Rentenübersicht wird jeder Bürgerin und jedem Bürger erstmals die Möglichkeit gegeben, durch

eine einzige Online-Abfrage bei einer zentralen staatlichen Stelle einen vollständigen, verlässlichen und

verständlichen Überblick über die eigenen Altersvorsorgeansprüche zu erfragen.

• Hierzu werden alle Altersvorsorgeeinrichtungen, also auch die Lebensversicherer, bis zum Ende einer ersten

Betriebsphase an die ZfDR angebunden.

Altersvorsorge-

Einrichtungen ZfDR Nutzer

Anfrage Anfrage

Daten

…

…

DRÜ

Anfrage

Fehlanzeige

4Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

1. Zielsetzung der Digitalen Rentenübersicht

Das Leitmotiv der Bundesregierung:

Gut informiert den Ruhestand planen - Die Digitale Rentenübersicht soll jeder/m Bürger/in einen Gesamtüberblick

über die erreichten sowie erreichbaren Ansprüche aus gesetzlicher, privater und betrieblicher Vorsorge

bieten - und zwar einfach und auch für Laien nachvollziehbar.

Zeitplan:

Pilotphase mit freiwilliger Teilnahme ab Dezember 2022, Aufnahme des Regelbetriebs im Dezember 2023

5Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

Agenda

1 Zielsetzung der Digitalen Rentenübersicht

2 Wer ist wie betroffen?

3 Welche inhaltlichen Herausforderungen bestehen für Versicherer?

4 Welche prozessualen Herausforderungen bestehen für Versicherer?

5 Sichtweise der Nutzer

6 Erfahrungen aus dem Ausland

6Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

2. Welche Rentenzusagen werden berücksichtigt?

Begriffsbestimmungen gemäß §2 1. Säule 1. und 2. Säule 2. Säule 3. Säule

RentÜG (Rentenübersichtsgesetz):

Anzahl Anzahl Aktive Anzahl Verträge

„alle Versicherungen, Zusagen und Versicherte Versicherte Anwartschaften (in Mio.)

(in Mio.) (in Mio.) (Ohne Kollektivversicherungen)

Verträge, auf deren Grundlage (in Mio.) 55 55

55 55

Leistungen der gesetzlichen, 50 50 50 50

betrieblichen oder privaten 45 45 45 45

39,1

Altersvorsorge in der Zukunft 40 40 40 40

erbracht werden.“ 35 35 35 35

30 30 30 30

25 25 25 25

Hierzu zählen insbesondere:

20 17,6 20 20 20 15,4

17,3

12,9

- Riester-Renten 15 15 15

15

10 10 5,2 6,2 10 3,3

- Basisrenten 10 4,7 4,7 4,0 2,7

5 1,9 5 0,5 5 0,6

5 1,0

- bAV-Verträge 0 0 0

0

- Private LV-Verträge, die GRV Aktive Beamtenversorgung Direktzusage/U-Kasse

Riester- und Basisrenten

einmalige oder Rentenvers. mit Garantie

GRV Passive Pensionskasse

wiederkehrende Berufsständ. Rentenvers. (Fondsgeb.)

Versorgung

Erlebensfallleistungen mit Pensionsfonds Kapitalbildende LV

rentennahem Beginn des Fondsgeb. LV

Direktvers.

Leistungsbezugs erbringen Riester-Fondssparpläne

Öffentliche Zusatzvers. Riester-Banksparpläne

Quelle: DRV Bund Quelle: ABV, Destatis Quelle: BMAS, Kantar Public Quelle: GDV, ZfA

7Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

2. Welche LV-Tarife fließen ein?

Rund ¾ des GDV-Bestandes an Hauptversicherungen Bestand an Hauptversicherungen

(82,8 Mio. Policen) fallen unter die Definition des §2 (in Mio. Policen)

RentÜG

Ausgenommen sind reine Todesfallversicherungen

(Risikoversicherungen), Invaliditätsdeckungen

sowie sonstige Lebensversicherungen 18,7

Die aufgeführten Kapitalbildenden LV beinhalten 12,9

auch Sterbegeldversicherungen

Diese sind nicht Gegenstand der Digitalen

Rentenübersicht 2,7

Zu berücksichtigen bei der Auswahl ist auch der 22,7

Auszahlungstermin:

„einmalige oder wiederkehrende 21,9 4,0

Erlebensfallleistungen mit rentennahem Beginn

des Leistungsbezugs“

Riester- und Rürup-Renten Renten mit Garantie

Fondsgeb. Renten Kapitalbildende LV

Fondsgeb. LV Risiko und Sonstige

Quelle: GDV, Deutsche LV in Zahlen 2020 8Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

2. Welche Daten werden übermittelt?

• letzte verfügbare Standmitteilung

• allgemeine Angaben zur Vorsorgeeinrichtung

und zum Altersvorsorgeprodukt

• wertmäßige Angaben zu den erreichten und

erreichbaren Altersvorsorgeansprüchen

differenziert nach garantierten und

prognostizierten Werten, soweit diese in den

Standmitteilungen ausgewiesen werden

• Invaliditäts- oder Hinterbliebenenabsicherung

dem Grunde nach

• Hinweis auf Steuer- und/oder

Sozialabgabenpflicht

• Übermittlung in einem geeigneten

Dokumentenformat, und in einem

standardisierten Datensatz nach Vorgabe der

ZfDR

9Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

2. Welche Informationsquellen stehen zur Verfügung?

− Zu jedem Versicherten liegen Informationen aus

einer oder mehreren Quellen in

unterschiedlichsten Formaten vor

− Die Informationen und Formate folgen

unterschiedlichen gesetzlichen Vorgaben in

Bezug auf Inhalt und Frequenz

− Die Digitale Rentenübersicht muss diese

Digitale Rentenübersicht Informationen vereinheitlichen und verständlich

darstellen und Werte sinnvoll aufaddieren

10Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

2. Wie sehen die Standmitteilungen derzeit aus?

Heterogene Informationsbasis – Kumulierung der Werte ist schwierig 11Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

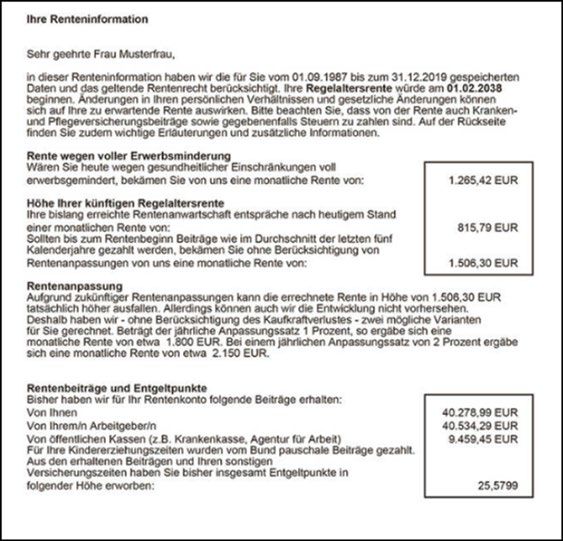

2. Die Renteninformation der gesetzlichen Rentenversicherung

Neben den Angaben zur künftigen Altersrente enthalten die Renteninformationen der

Deutschen Rentenversicherung wichtige Angaben zu weiteren Leistungen:

- Erwerbsminderungsrente

- Beitragsfrei aufgeschobenen Rente (garantiert)

- Beitragspflichtige aufgeschobene Rente (garantiert)

- Beitragspflichtige Rente mit konstant 1% Anpassung

- Beitragspflichtige Rente mit konstant 2% Anpassung

Müssen sich die Vorsorgeeinrichtungen an diesen Angaben orientieren? 12Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

2. Wie kann die Zusammenführung der gemeldeten Werte aussehen?

Weitere Zusammenführung der einzelnen Daten zur Gesamtansicht 13Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

Agenda

1 Zielsetzung der Digitalen Rentenübersicht

2 Wer ist wie betroffen?

3 Welche inhaltlichen Herausforderungen bestehen für Versicherer?

4 Welche prozessualen Herausforderungen bestehen für Versicherer?

5 Sichtweise der Nutzer

6 Erfahrungen aus dem Ausland

14Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

3. Die inhaltlichen Herausforderungen für Versicherer – Datensatz

Obligatorische Informationen für die DRÜ:

- allgemeine Angaben zur Vorsorgeeinrichtung

- allgemeine Angaben zum Altersvorsorgeprodukt

- wertmäßige Angaben zu den erreichten und erreichbaren Altersvorsorgeansprüchen …

… soweit diese in den Standmitteilungen ausgewiesen werden

- weitere Angaben zum Leistungsumfang, insbesondere … Invaliditäts- oder Hinterbliebenenabsicherung, ob

Steuern oder Sozialabgaben zu entrichten sind und ob die Leistungen in der Rentenbezugsphase angepasst

werden.

Fakultative Informationen z. B. für DSGVO konforme Informationsweitergabe zur Nutzung

für ergänzende Beratungsleistungen?

15Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

3. Die inhaltlichen Herausforderungen für Versicherer gesetzliche Vorgaben

Standmitteilung

Versicherungsförmige

Lebensversicherung allgemein Pensionskassen

Durchführungswege in der bAV

• VVG § 155 • VAG § 234k - § 234p, insb. § 234o • VAG § 234k - § 234p, insb. § 234o

− Informationspflichten gegenüber − Informationspflichten gegenüber

− Standmitteilung für Versorgungsanwärtern Versorgungsanwärtern

Versicherungsverträge (inkl.

Direktversicherung in der bAV, • VAG-InfoV § 1, 2, 4, 7, 8 i. V. m. • VAG-InfoV § 1, 2, 4, 7, 8

Riester-, Basisrenten) VAG § 235a

− u. a. Renteninformation − u. a. Renteninformation

• VVG-InfoV § 6

− Informationspflichten während der

Laufzeit des Vertrages Pensionsfonds Riester-/ Basisrenten

• BaFin Auslegungsentscheidung • VAG § 237 in V. m. § 234k -

− Ausweis der Bewertungsreserven in § 234p, insb. § 234o • AltZertG § 7a, b

der Standmitteilung − Informationspflichten gegenüber

Versorgungsanwärtern

− Standmitteilung für Riester-

und Basisrenten

• VAG-InfoV § 1, 2, 4, 7, 8

− u. a. Renteninformation

16Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

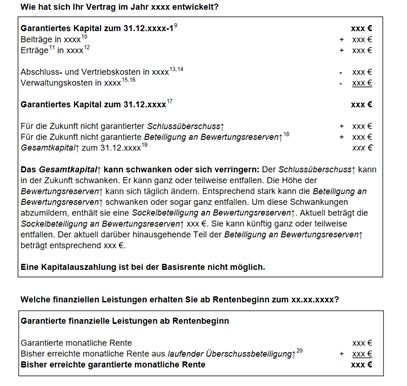

3. Die inhaltlichen Herausforderungen für Versicherer – Standmitteilung

…

…

…

Eine systematische Analyse der Rechtskonformität der Standmitteilungen kann umfangreich werden

17Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

3. Die inhaltlichen Herausforderungen für Versicherer – Steuerliche Aspekte

- Brutto / Netto-Sicht:

- Es werden Vor-steuerwerte (Bruttobeträge) angegeben

- Information zur Besteuerung dem Grunde nach ist gefordert

- Die Art der (einzelvertraglichen) Besteuerung (nachgelagert, Ertragsanteil,

steuerfrei, hälftige Besteuerung, voll) muss gemäß Gesetzestext nicht mitgeteilt

werden

- Die zu erwartende steuerlichen Abzüge bleiben der Höhe nach unberücksichtigt

- KV und PV Beiträgen bleiben der Höhe nach unberücksichtigt

18Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

3. Die inhaltlichen Herausforderungen für Versicherer – Annahmen für

Illustrationen

Garantierte Werte vertragsspezifische Informationen:

- Bereits erreichte aufgeschobene garantierte Rente / Kapitalabfindung

- … inkl. (garantierter) Überschussbeteiligung

- „Erreichbare“ aufgeschobene garantierte Rente / Kapitalabfindung

- … inkl. (garantierter) Überschussbeteiligung

Illustrierte Werte vertragsspezifische Informationen:

- „Erreichbare“ aufgeschobene Rente / Kapitalabfindung inkl. zukünftiger

Überschussbeteiligung „unter Zugrundelegung einer realistischen Einschätzung

der künftigen Entwicklung“

- unterschiedliche Annahmen für verschiedene Produkttypen (klassische

Rente, fondsgebundene Rente, Rente gemäß Renteninformation der GRV)

- Angleichen der Annahmen notwendig?

19Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

3. Die inhaltlichen Herausforderungen für Versicherer – weitere Aspekte

- Ergänzende Leistungen (BU, EU, Hinterbliebenenrente) der Höhe nach

- Frequenz der Datenaktualisierung der Standmitteilung (z. B. für fondsgebundene

Verträge)

- Berücksichtigung von neu abgeschlossenen Verträgen für die noch keine

Standmitteilung erstellt wurde

- Verträge, die bereits im Rentenbezug sind

20Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

3. Die inhaltlichen Herausforderungen für Versicherer – Meinung der Bürger

• Brutto-Netto Sicht unter Berücksichtigung von Steuern sowie Kranken- und

Pflegeversicherungsbeiträgen? ( Umfrageergebnis: 82,8% wünschen sich

Nettorenten)

• Ausweis der Hinterbliebenenversorgung? (Umfrageergebnis: 64,5% möchten

ihre H-Rente sehen bzw. 53,6% ihre Waisenrente)

• Anbindung an die Beratungssoftware? (Umfrageergebnis: 14,8% würden

vollen Zugriff durch Makler erlauben; 40,1% würden ihrem

Versicherungsunternehmen Zugriff auf DRÜ erlauben)

Quelle: Verbraucherumfrage im Auftrag der Aeiforia GmbH vom 12.3.2021, N = 1000, w: 50 %, m: 50 %, Alter: 20- bis 60-Jährige

21Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

Agenda

1 Zielsetzung der Digitalen Rentenübersicht

2 Wer ist wie betroffen?

3 Welche inhaltlichen Herausforderungen bestehen für Versicherer?

4 Welche prozessualen Herausforderungen bestehen für Versicherer?

5 Sichtweise der Nutzer

6 Erfahrungen aus dem Ausland

22Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

4. Die prozessualen Herausforderungen für Versicherer – Identifikation

• Abruf der Daten erfolgt über die Identifikationsnummer des Nutzers:

• „die einer natürlichen Person vom Bundeszentralamt für Steuern nach §

139b der Abgabenordnung zugeteilte Identifikationsnummer“ (§2

RentÜG)

• Nutzer kann unterschiedliche Rollen im Kontext der Police einnehmen:

• Bezugsberechtigte Person im Erlebensfall: VN, VP oder Dritter

• Ist das Bezugsrecht im Erlebensfall geklärt und im System hinterlegt?

• Welche Rolle spielt das Bezugsrecht im Erlebensfall?

• Abtretungen und Pfändungen

• Policenaufkäufer / Zweitmarkt

• Was passiert bei Anfrage der Daten durch die VP?

• Bekommt der VN eine Nachricht, wenn VP oder Bezugsberechtigter Daten

abfragen?

23Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

4. Die prozessualen Herausforderungen für Versicherer – Rückmeldeverfahren

Zu übermittelnde Daten und Dokumente (§5 RentÜG):

In einem geeignetem Als Standardisierter Datensatz

Dokumentenformat

Letzte verfügbare Standmitteilung Allgemeine Angaben zur Vorsorgeeinrichtung

Allgemeine Angaben zum Altersvorsorgeprodukt

Wertmäßige Angaben zu den erreichten und

erreichbaren Altersvorsorgeansprüchen

• Kapitalleistungen

• Rentenzahlungen

Weitere Angaben zum Leistungsumfang, z. B.:

• Hinweis auf zusätzliche Deckungen

• Hinweis auf Steuern und Sozialabgaben

• Anpassungen

24Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

4. Die prozessualen Herausforderungen für Versicherer - Datenaktualisierung

On-Request-Abruf der Daten bei der

Datenbank bei der Versorgungseinrichtung

Versorgungseinrichtung

Anfrage und Identifikation des Daten werden beim Anfrage und Identifikation des Datensätze werden On-

Bürgers bei der ZfDR anhand Versorgungsunternehmen in Bürgers bei der ZfDR anhand Request für die DRÜ

der Steuer ID eine Datenbank eingepflegt der Steuer ID relevanten Daten erzeugt

Monatliche Aktualisierung der

Anfrage an die DRÜ relevanten Daten über alle Anfrage an die

Versorgungseinrichtung durch Verträge im Batchlauf Versorgungseinrichtung durch

die ZfDR die ZfDR

Schlüsselung und Selektion der Schlüsselung und Selektion der

Übermittlung der Information, Übermittlung der Information,

relevanten Verträge des relevanten Verträge des

dass keine Daten vorhanden dass keine Daten vorhanden

Versicherungsunternehmer Versicherungsunternehmer

sind sind

anhand der Steuer ID anhand der Steuer ID

Relevante Daten aus Datenbank Anfrage der ZfDR wird aus dem Anstoß eines Geschäftsvorfall Anfrage der ZfDR wird aus dem

übernehmen System gelöscht für DRÜ relevante Daten System gelöscht

Daten werden an die ZfDR Daten werden an die ZfDR

übermittelt/ Anfrage und übermittelt/ Anfrage und

Übermittlung werden Übermittlung werden

gespeichert gespeichert

25Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

4. Die prozessualen Herausforderungen für Versicherer – Fristen und Timing

• Gemäß §5 Abs. 1 des RentÜG sind die Daten der letzten verfügbaren

Standmitteilung zu übermitteln, aber:

• Vertragsänderungen seit letzter Standmitteilung werden dabei nicht

berücksichtigt

• Rückkäufe, Rücknahme von Dynamiken, Summenerhöhungen bzw. –

reduzierungen, Beitragsfreistellung, Leistungsfälle

• Disclaimer oder Standmitteilung auf Abruf

• Zugriff auf eingelöstes Neugeschäft im ersten Versicherungsjahr und

Zuzahlungen

• Ggf. Bezug auf Hochrechnung in der Beispielrechnung

• Bis zu welchem Endalter kann von „rentennahem Beginn“ ausgegangen

werden?

26Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

4. Die prozessualen Herausforderungen für Versicherer – Spezifika bAV

• Besonderheiten der betrieblichen Altersvorsorge:

• Versicherte Person weicht von VN ab

• Finanzierungsform, Bezugsrecht und Unverfallbarkeit sind zu beachten

• Direktversicherung

• Finanzierungsform: Arbeitgeberfinanziert, Gehaltsumwandlung oder beides

• Meldung von verfallbaren Ansprüchen?

• Aufteilung der künftigen Leistungen auf VN und VP nicht ohne weiteres

möglich

• Rückdeckungsversicherung

• Sollte bei Anfrage durch die VP nicht in digitaler Rentenübersicht erscheinen

• VP hat im Zweifelsfall keine Kenntnis von der RDV, aber ID-Nummer gehört zur VP

• AG ist VN und Bezugsberechtigt

27Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

Agenda

1 Zielsetzung der Digitalen Rentenübersicht

2 Wer ist wie betroffen?

3 Welche inhaltlichen Herausforderungen bestehen für Versicherer?

4 Welche prozessualen Herausforderungen bestehen für Versicherer?

5 Sichtweise der Nutzer

6 Erfahrungen aus dem Ausland

28Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

5. Sichtweise der Nutzer

• Nur jeder 5. Befragte hat bereits von der Digitalen Rentenübersicht

gehört

Haben Sie bereits von der Digitalen

Rentenübersicht gehört?

90% 79%

80%

70%

60%

50%

40%

30% 22%

20%

10%

0%

Ja Nein

Quelle: Online-Umfrage der Aeiforia GmbH vom 12.03.2021

29Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

5. Sichtweise der Nutzer

• Die Digitale Rentenübersicht trifft den Nerv der Zeit:

– Drei Viertel der Befragten werden die Digitale Rentenübersicht in

Anspruch nehmen

Die Digitale Rentenübersicht wird Ihnen einen umfassenden

Überblick über die Gesamtheit Ihrer Rentenansprüche geben.

Werden Sie diesen Service nutzen?

50% 43%

40% 32%

30%

20% 12%

8%

10% 5%

%

Ja, in jedem Fall Ja, aber nur sporadisch Nein, denn ich erwarte nur Nein, das interessiert mich nicht Weiß ich nicht

Leistungen aus der

gesetzlichen

Rentenversicherung

Quelle: Online-Umfrage der Aeiforia GmbH vom 12.03.2021

30Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

5. Sichtweise der Nutzer

• Auch die analoge Rentenmitteilung erreicht ihre Adressaten:

– Jeder 3. Befragte verfolgt interessiert die Entwicklung der eigenen

Rentenansprüche

Die jährliche Renteninformation der Deutschen Rentenversicherung …

50% 43%

40% 32%

30%

20%

9% 10%

10% 6%

0%

… lese ich regelmäßig … nehme ich zur … hefte ich ungelesen … interessiert mich … kenne ich nicht.

und vergleiche sie mit Kenntnis. ab. nicht.

den Vorjahreswerten.

Quelle: Online-Umfrage der Aeiforia GmbH vom 12.03.2021

31Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

5. Sichtweise der Nutzer

• Dennoch gibt es immer noch hohen Informationsbedarf

– Über ein Drittel der Befragten hat keinen ausreichenden Überblick

über die eigenen Rentenansprüche

– Die Digitale Rentenübersicht kann hier zusätzliche Transparenz

schaffen

Wie gut kennen Sie Ihre voraussichtlichen Rentenansprüche aus Ihrer

gesetzlichen, betrieblichen und privaten Altersvorsorge?

60% 48%

50%

40%

30% 20%

14% 17%

20%

10%

0%

Ich habe einen sehr guten Überblick und Ich habe einen groben Überblick über Ich weiß zwar, aus welchen Quellen ich Ich habe keinen Überblick über meine

kenne meine künftigen Rentenleistungen meine künftigen Rentenleistungen. künftig eine Rente beziehen werde, nicht künftigen Rentenleistungen.

genau. aber deren Höhe.

Quelle: Online-Umfrage der Aeiforia GmbH vom 12.03.2021

32Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

Agenda

1 Zielsetzung der Digitalen Rentenübersicht

2 Wer ist wie betroffen?

3 Welche inhaltlichen Herausforderungen bestehen für Versicherer?

4 Welche prozessualen Herausforderungen bestehen für Versicherer?

5 Sichtweise der Nutzer

6 Erfahrungen aus dem Ausland

33Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

6. Erfahrungen aus anderen Ländern

• Relativ schnelle Verbreitung der Portale nach der Einführung bzgl.

Bekanntheit und Nutzung

• Mindestens jährliche Aktualisierungen der Altersvorsorgedaten sind

länderübergreifend Pflicht

Merkmale Schweden Niederlande Dänemark Belgien

(10,2 Mio. Einw.) (17,3 Mio. Einw.) (5,8 Mio. Einw.) (11,5 Mio. Einw.)

Web-Adresse minpension.se mijnpensioenoverzicht.nl pensionsinfo.dk mypension.be

Einführung DRÜ 2004 2011 2014 2016

Nutzung 2016: 4,4 Millionen 2014: 35% der 2017: 1,5 Million 500.000 Besucher

Logins befragten Personen aktive Nutzer im ersten Jahr

nutzen sie aktiv

Datenhaltung Dezentral Dezentral Zentral Zentral

Aktualisierungen Monatlich Mindestens dreimal p.a. Regelmäßige Mindestens jährlich

standardisierte zum Stichtag

Berechnung

34Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

6. Erfahrungen aus anderen Ländern

• Zusätzliche Leistungen in anderen Ländern:

– Darstellung nach Steuern

– Leistungen im Todesfall

– Kombinierte Informationen für Paare

– Entlassungen / Einkommensveränderungen

– Simulation von Risikoszenarien

• Grundsätzlich dienen die Plattformen nicht als Beratungsinstrument

• Die Einführung der Digitalen Rentenübersichten führte nicht zu einer

größeren Nachfrage nach Lebensversicherungsprodukten

35Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

Vielen Dank für Ihre Aufmerksamkeit!

36Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung, 29.04.2021

Referenten

Uwe Klinge ist Diplom-Mathematiker, Aktuar (DAV) und CERA mit dem Schwerpunkt Lebensversicherung und

Risikomanagement. Im Rahmen seiner mehr als 30-jährigen Berufserfahrung arbeitete er in den Bereichen

internationale Produktentwicklung, Entwicklung Rechenkerne und Bestandssysteme, Solvency II und Bestands-

und Geschäftsmodellierung. Seit Juli 2020 ist er Principal Consultant bei Aeiforia.

Kontakt

uwe.klinge@aeiforia.de / 02602-99983-216

Thorsten Keil ist Diplom-Mathematiker (FH) und seit 30 Jahren in verschiedenen Bereichen der Lebens- und

Rückversicherung tätig. Hierbei lagen seine Schwerpunkte u. a. auf der Entwicklung von

Lebensversicherungsprodukten, der Bilanzmathematik sowie der aktiven Rückversicherung. Er arbeitete über

mehrere Jahre als Versicherungsmathematische Funktion sowie als Verantwortlicher Aktuar von Rück- und

Erstversicherungsunternehmen in Deutschland und der Schweiz. Seit 2020 ist er Principal Consultant bei Aeiforia.

Kontakt

thorsten.keil@aeiforia.de / 02602-99983-266

37Die digitale Rentenübersicht aus Sicht der

Lebensversicherer: DAV-Jahrestagung,

29.04.2021

Rechtliche Hinweise

Aeiforia GmbH, Fürstenweg 19, 56410 Montabaur

Telefon: +49 (2602) 99983-0, Fax: +49 (2602) 99983-199, mail@aeiforia.de

Die Aeiforia GmbH wird gesetzlich durch die Geschäftsführung (Martin Gattung (Vorsitzender) Martina Backes, Dr. Thomas Ferdinand,

Dr. Christoph Oberle, Torsten Schwendrat) vertreten.

Handelsregister: Amtsgericht Montabaur, Registergericht: HRB 22857, USt.-Id.-Nr. DE280790585

Haftungsausschluss

Die Aeiforia GmbH aktualisiert und überprüft die Informationen in ihren Schulungsunterlagen, Präsentationen und Druckstücken ständig. Trotz aller

Sorgfalt können sich Fehler einschleichen oder sich die Daten inzwischen verändert haben. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und

Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden.

Ebenso übernimmt die Aeiforia GmbH keine Haftung für Schäden, die durch Nutzung der Informationen in jeglicher Form, entstehen. Gleiches gilt auch für

alle Webseiten, auf die mittels Hyperlink verwiesen wird. Die Aeiforia GmbH ist für den Inhalt der Webseiten, die aufgrund einer solchen Verbindung

erreicht werden, nicht verantwortlich.

Urheberrecht

© Aeiforia GmbH, Montabaur (Deutschland). Alle Rechte vorbehalten. Texte, Bilder, Grafiken, Animationen und Videos sowie deren Anordnung in dieser

Präsentation unterliegen dem Schutz des Urheberrechts und anderer Schutzgesetze. Der Inhalt dieser Präsentation und der aufgeführten Unterlagen darf

nicht kopiert, verbreitet, verändert oder Dritten zugänglich gemacht werden. Eine Veröffentlichung in sozialen Medien, wie z. B. XING, LinkedIn, Facebook

oder YouTube, ist strikt untersagt. Wir weisen darauf hin, dass auf per Hyperlink verwiesenen Webseiten enthaltene Bilder und Texte dem Urheberrecht

Dritter unterliegen.

Bildnachweise

Alle graphischen Darstellungen, Schaubilder, Tabellen, Diagramme und Fotos unterliegen dem Urheberrecht und sind, soweit nicht anders ausgewiesen,

Eigentum der Aeiforia GmbH.

Abbildungen Seite 11 und 12: © Muster Renteninformation 2020, Seite 1. Quelle: Deutsche Rentenversicherung Bund, zitiert nach:

https://www.altersvorsorge-leicht-gemacht.de/jaehrliche-renteninformation/# - Stand 22.04.2021.

Abbildungen/Hardcopies Seite 9, 15, 18: entnommen aus https://www.gesetze-im-internet.de/rent_g/index.html - Stand 22.04.2021.

Fotos Seite 37: privat

38Sie können auch lesen