Marktbericht 3. Quartal 2018 - Politische Unsicherheit trübt robustes Umfeld - Baloise Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktbericht 3. Quartal 2018 Politische Unsicherheit trübt robustes Umfeld

Marktbericht 3. Quartal 2018

Politische Unsicherheit trübt robustes Umfeld

Ausblick

› Der Weltkonjunkturausblick bleibt positiv, aber die Dynamik und die Synchronität des Aufschwungs haben im

Vergleich zum Vorjahr abgenommen.

› Während die Energiepreise die Teuerung im Euroraum und der Schweiz weiterhin verzerren dürften, sollten die

Kerninflationsraten in den nächsten Monaten nicht signifikant ansteigen. In den USA ist der Inflationsdruck hin-

gegen zunehmend erkennbar.

› Die geldpolitische Normalisierung schreitet voran. In den USA sind dieses Jahr noch zwei weitere Zinsschritte zu

erwarten und die Europäische Zentralbank wird das Wertpapierkaufprogramm Ende Jahr beenden.

Implikationen

› Ein signifikanter Zinsanstieg ist nicht zu erwarten, der Trend zu mittelfristig höheren Zinsen ist aber intakt.

› Das Marktregime mit höherer Volatilität an den Aktienmärkten, welches Anfang Jahr begann, dürfte weiterhin

Bestand haben.

› Risiken

› Der Handelsstreit erschwert das Mandat der US-Notenbank, aber angesichts des zunehmenden Inflationsdrucks

in den USA könnten die Leitzinsen schneller ansteigen als derzeit von der Zentralbank kommuniziert.

› Die protektionistischen Massnahmen der USA dürften auch im 3. Quartal für Marktturbulenzen sorgen. Eine

Eskalation zu einem globalen Handelskrieg erachten wir nach wie vor als unwahrscheinlich; dies hätte aber

deutlich negative Konsequenzen für die Finanzmärkte und das Weltwirtschaftswachstum.

Konjunktur: Synchronität nimmt ab

Globales Wachstum Fokus: Handelsstreit – die nächste Runde

Das Weltwirtschaftswachstum ist aktuell weniger Im vergangenen Jahr importierten die USA für

dynamisch und synchron als noch vor 6 Monaten, insgesamt rund 800 Mrd. USD mehr Güter, als sie

bleibt aber solide. Der globale Einkaufsmanagerindex exportierten. US-Präsident Donald Trump hat seinen

(PMI) der Industrie erreichte jüngst ein 11-Monats- Wählern versprochen, dieses Handelsbilanzdefizit zu

Tief, was eine Verlangsamung des Wachstums des verringern. Als ersten Schritt führte die US-Regierung

verarbeitenden Gewerbes in den nächsten Monaten Zölle von 25 % respektive 10 % auf Stahl- und

erwarten lässt. Positive Signale kommen hingegen Aluminiumimporte ein. Vergeltungsmassnahmen von

aus dem globalen Dienstleistungssektor, dessen PMI China, Kanada, Mexiko und der EU folgten.

im Juni auf einem der besten Werte in den letzten 3

Der Handel mit China machte 2017 ca. 45 % des

Jahren notierte. Auch regionale Unterschiede sind

gesamten Güterhandelsdefizits aus, vor 17 Jahren

vermehrt erkennbar. Während in Europa eine stark

waren es noch weniger als 20 %. Dieser starke

nachlassende Dynamik zu beobachten ist, kommen

Anstieg ist Trump ein Dorn im Auge, folglich hat sich

aus den USA und China weiterhin positive Impulse.

die Haltung gegenüber China in den letzten Monaten

Diese Divergenz ist auch in den Vorlaufindikatoren

weiter verschärft. Ende März wurden Zölle von 25 %

der OECD beziehungsweise in deren zunehmenden

auf Einfuhren im Wert von 50 Mrd. USD angekündigt,

Standardabweichung erkennbar.

welche seit dem 6. Juli teilweise erhoben werden.

China reagierte zügig mit Vergeltungsmassnahmen,

welche ebenfalls seit dem 6. Juli greifen. Daraufhin

kam die Nachricht aus Washington, dass auf weitere

Importe aus China in Höhe von 200 Mrd. USD die

Erhebung eines 10%-Strafzolls geprüft wird. Falls

China wiederum Gegenmassnahmen ergreife, würden

Zölle auf weitere Einfuhren im Wert von 200 Mrd.

USD folgen, warnte Trump Mitte Juni. Letzteres ist

unwahrscheinlich, denn dies ist auch nicht in Trumps

Interesse angesichts der US-Zwischenwahlen im

November. Zölle auf chinesischen Gütern in Höhe von

insgesamt 450 Mrd. USD würden bedeuten, dass

knapp 90 % aller Einfuhren aus China teurer würden,

was dann auch die US-Konsumenten spüren würden.

Des Weiteren dürften zusätzliche Vergeltungsmass-

nahmen von China die US-Landwirtschaft in Staaten

wie Ohio und Iowa unter Druck setzen, in welchen

Quelle: Baloise Asset Management, OECD per 04.07.2018

2

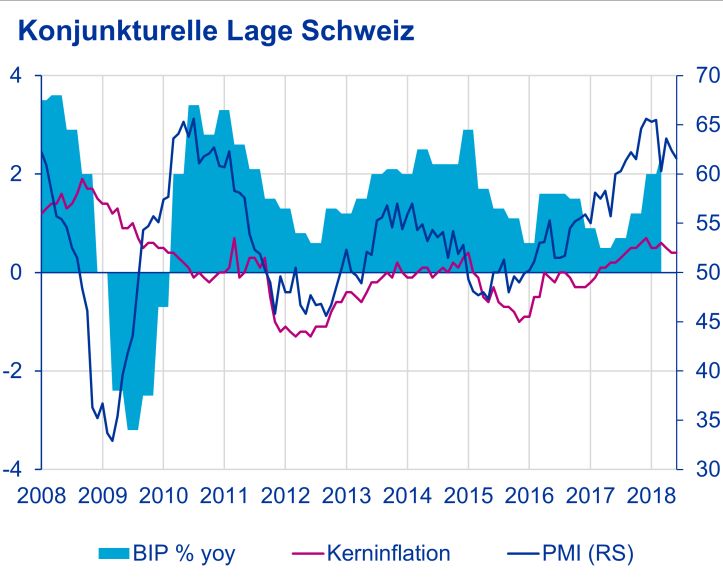

Trump bereits 2016 die Wahl nur knapp für sich Inflation: Die Teuerung ist im 1. Halbjahr um 0,3

entscheiden konnte. Prozentpunkte gestiegen und erreichte im Juni 1,1 %.

Der Haupttreiber dieser Entwicklung war der

In Trumps Fadenkreuz steht nun auch die EU, mit der

Preisanstieg der Erdölprodukte. Werden Energie und

die USA 2017 das zweitgrösste Güterhandelsdefizit

Nahrungsmittel nicht berücksichtigt, dann ist kein

hatten. Ende Juni kündigte der US-Präsident

Anstieg der Inflation erkennbar. Diese sogenannte

mögliche Strafzölle von 20 % auf europäische Autos

Kerninflation bewegt sich seit Anfang Jahr um 0,5 %.

an. Ein solcher Entscheid könnte Gegenmassnahmen

Die Inflation befindet sich weiterhin im Einklang mit

zur Folge haben, welche US-Exporte im Wert von

der Definition der Preisstabilität der Schweizerischen

294 Mrd. USD betreffen würden, warnte die EU.

Nationalbank (SNB). Die SNB erwartet auch keinen

weiteren signifikanten Anstieg der Konsumentenprei-

se und prognostiziert eine Gesamtinflationsrate von

0,9 % per Ende Jahr.

Quelle: Baloise Asset Management, U. S. Bureau of Economic Analysis per

04.07.2018

Quelle: Baloise Asset Management, Bloomberg Finance L. P. per 04.07.2018

Schweiz: Erholung auf gutem Weg

Wachstum: Wie von den Vorlaufindikatoren

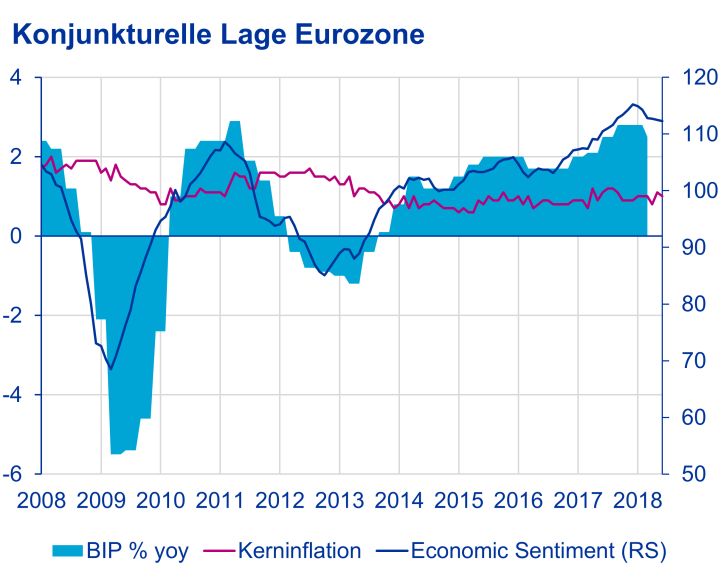

angedeutet, büsste das Wirtschaftswachstum Euroraum: Verlangsamung spürbar

gegenüber dem 2. Halbjahr 2017 etwas Schwung ein. Wachstum: Das Wirtschaftswachstum im Euroraum

So wuchs das Bruttoinlandsprodukt in den ersten 3 verlor im 1. Quartal des Jahres an Fahrt. Das BIP

Monaten in diesem Jahr knapp 0,6 % gegenüber dem wuchs um 0,4 % zum Vorquartal und lag somit rund

Vorquartal. Dies ist jedoch immer noch stark, vor 0,3 Prozentpunkte tiefer als das durchschnittliche

allem in Anbetracht dessen, dass das durchschnittli- Wachstum 2017. Der Rückgang bei den Warenexpor-

che BIP-Wachstum pro Quartal seit der Finanzkrise ten war die treibende Kraft hinter dem nachlassenden

0,4 % betrug. Gemäss Umfrageergebnissen dürfte es Wachstumstempo. Nachdem Frühindikatoren wie der

aber in den nächsten Monaten zu keiner Beschleuni- PMI und das Stimmungsbarometer der Europäischen

gung des Wachstums kommen. Die Konsumenten- Kommission Anfang Jahr stark nachliessen, haben

stimmung hat sich stabilisiert, das KOF- sich diese stabilisiert und deuten weiterhin auf eine

Konjunkturbarometer liegt nur knapp über dem robuste Expansion hin. Analysten rechnen mit einem

langjährigen Durchschnitt und die Einkaufsmanager- BIP-Wachstum von 2,2 % für 2018, was 0,4 Prozent-

indizes für Industrie und Dienstleistungen haben im punkte weniger ist als das realisierte Wachstum im

Juni etwas nachgegeben, liegen aber mit 61,6 Vorjahr, aber weiterhin deutlich über dem langfristigen

respektive 57,6 Punkten weit über der Wachstums- Trendwachstum der Währungsunion liegt. Die

schwelle von 50 Punkten. Das Staatssekretariat für politische Lage in Italien sowie der Handelsdisput mit

Wirtschaft (SECO) hält an der BIP- den USA könnten die Stimmung jedoch weiter

Wachstumsprognose von 2,4 % für 2018 fest. Die von eintrüben und die Expansion dämpfen.

Bloomberg befragten Analysten sind leicht weniger

optimistisch und rechnen mit einer Expansion von Arbeitsmarkt: Dank der robusten Wirtschaftslage hat

2,1 %. sich die Lage am Arbeitsmarkt weiter aufgehellt und

dennoch bestehen grosse regionale Unterschiede. Im

Arbeitsmarkt: Die Lage am Arbeitsmarkt verbessert Mai sank die Arbeitslosenquote für den Euroraum mit

sich dank der erfreulichen Wirtschaftslage kontinuier- 8,4 % auf ein 9,5-Jahres-Tief. Während in Deutsch-

lich. Die Arbeitslosenquote erreichte im Juni 2,4 %, land mit einer Erwerbslosenquote von 3,2 % nahezu

was einen signifikanten Rückgang seit Jahresbeginn Vollbeschäftigung herrscht, suchen über 20 % der

darstellt, als der Anteil der Erwerbslosen noch 3,3 % Griechen weiterhin nach einer Beschäftigung.

betrug. Inflation: Die erste Schätzung für die Teuerung im

Euroraum im Juni zeigt einen Anstieg um 0,1 % auf

3

2,0 %, aber die Kerninflation liegt unverändert bei das Ziel von 2,0 % in den nächsten Monaten leicht

1,0 %. Auch in den nächsten Monaten dürften überschritten werden.

Energiepreiseffekte die grösste Rolle spielen,

während die Kerninflation sich nur minimal ändern

dürfte. Die Konsensprognose für die Gesamtinflation

im 3. Quartal liegt aktuell bei 2,0 %.

Quelle: Baloise Asset Management, Bloomberg Finance L. P. per 04.07.2018

Zinsen: Schritt zur Normalisierung

Quelle: Baloise Asset Management, Bloomberg Finance L. P. per 04.07.2018

Rückblick Q2: Bis Mitte Mai 2018 stiegen die

Renditen 10-jähriger Staatsanleihen in der Schweiz,

USA: Optimismus trotz Handelspolitik in Deutschland und in den USA deutlich an. An-

schliessend folgte, ausgelöst durch politische

Wachstum: Auf das Jahr hochgerechnet wuchs das Turbulenzen in Italien, bis Ende Mai ein starker

BIP der USA im 1. Quartal um 2,0 %. Dies ist zwar Rückgang der Renditen. Nach einer kurzen Gegen-

weniger als noch Ende 2017, aber ein besserer bewegung rückte die Sorge um einen Handelskrieg in

Jahresauftakt als in den letzten Jahren üblich. Trotz den Fokus der Marktteilnehmer, wodurch die

verschärfter Rhetorik zur Handelspolitik und volatilen Renditen weiter sanken. Insgesamt sank die Rendite

Aktienmärkten bleiben Amerikas Konsumenten 10-jähriger Staatsanleihen in der Schweiz von 0,03 %

optimistisch, was die künftige wirtschaftliche auf –0,06 % und in Deutschland von 0,50 % auf

Entwicklung anbelangt. Auch die Produzenten stuften 0,30 %. In den USA vollzogen die Renditen eine

im Juni ihre Lage wieder so positiv ein wie noch zum ähnliche Bewegung, allerdings mit positivem Trend

Jahresanfang. Der Ausblick bleibt daher insgesamt von 2,74 % auf 2,86 %. Dies aufgrund der sehr guten

positiv, was die US-Notenbank (Fed) eine Wachs- konjunkturellen Lage und steigenden Inflationsraten.

tumsrate von 2,8 % für das laufende Jahr erwarten

lässt. In diesem Umfeld setzten auch die Kreditaufschläge

von Unternehmensanleihen ihren Anstieg vom

Arbeitsmarkt: Trotz eines angespannten Arbeits- 1. Quartal fort. In den USA wird die Spreadauswei-

markts und eines zunehmenden Mangels an tung zusätzlich durch die Steuerreform verstärkt, da

qualifizierten Arbeitskräften, sank die Arbeitslosenrate Unternehmen ihre Cash-Bestände, die zum Grossteil

in den letzten 3 Monaten nochmals und erreichte im in USD-Obligationen investiert sind, repatriieren. Der

Juni 4,0 %. Das Lohnwachstum auf nationaler Ebene Verkauf führt zu einem Überangebot am Obligatio-

schwankt seit Mitte 2016 zwischen 2,4 % und 2,7 %, nenmarkt und damit zu steigenden Kreditaufschlägen.

dürfte aber zukünftig etwas anziehen. Ein Indiz für In Europa stiegen die Kreditaufschläge insbesondere

steigende Löhne bietet der hohe Anteil der Bevölke- aufgrund der politischen Situation in Italien an.

rung, welcher freiwillig die Stelle kündigt. Die

sogenannte «Kündigungsrate» weist mit einem Ausblick: Die US-Notenbank hob Mitte Juni den

Vorlauf von 6 Monaten eine starke Korrelation (0,67) Leitzins erneut auf ein Zielband von 1,75 % bis

mit dem Lohnwachstum auf. Aktuell liegt die 2,00 % an und prognostiziert für Ende 2018 einen

Kündigungsrate bei 2,3 %, einem 13-Jahres-Hoch, Leitzins von 2,375 %, was für das laufende Jahr zwei

was mit einen Lohnwachstum von 3 % einhergehen weitere Leitzinsschritte erwarten lässt. Ende 2019 soll

würde. der Leitzins dann bei 3,125 % liegen und Ende 2020

ein Zyklushoch von 3,375 % erreichen. Den langfristi-

Inflation: Die Inflation, gemessen am Konsumdeflator gen Gleichgewichtszins schätzt die Fed auf 2,875 %.

(PCE), dem bevorzugten Preismass der US- Ohne eine signifikante Beschleunigung der Inflations-

Notenbank, lag zuletzt im Mai bei knapp 2,3 % und raten dürften deshalb auch die Renditen 10-jähriger

bei 2,0 % ohne Energie- und Lebensmittelpreise. Die Staatsanleihen in den USA nicht nachhaltig über die

Kerninflation erreichte somit den Zielwert der Fed. 3,5%-Marke ansteigen.

Angesichts des zunehmenden Inflationsdrucks dürfte

4

Die Europäische Zentralbank gab Mitte Juni bekannt, 1 % und der Schweizer Aktienmarkt, gemessen am

dass das Wertpapierkaufprogramm bis Ende SMI, verlor 1,5 % im 2. Quartal.

Dezember 2018 auslaufen soll. Ausserdem wurde

bekannt gegeben, dass die Zinsen bis mindestens

zum 2. Halbjahr 2019 nicht erhöht werden sollen. Mit

diesem sehr konkreten geldpolitischen Pfad hat die

EZB die Unsicherheit bezüglich der zukünftigen

Zinsentwicklung in Europa deutlich reduziert. Ein

massiver Zinsanstieg ist nicht zu erwarten, der Trend

zu mittelfristig höheren Zinsen ist aber weiterhin

intakt.

Die SNB hat sich trotz der guten Wirtschaftslage

gegen eine Straffung der Geldpolitik ausgesprochen.

Sie erachtet den Schweizer Franken weiterhin als

hoch bewertet. Es ist deshalb unwahrscheinlich, dass

die SNB vor der EZB die geldpolitischen Zügel

straffen wird. Die Schweizer Zinsentwicklung korreliert

damit wie bis anhin stark mit der Geldpolitik in der

Eurozone.

Quelle: Baloise Asset Management, Bloomberg Finance L. P. per 30.06.2018

Ausblick: Das Konjunkturumfeld wirkt grundsätzlich

unterstützend für Aktien, aber die nachlassende

Konjunkturdynamik in Europa und die restriktivere

Geldpolitik in den USA lassen die Aktienmärkte

verstärkt auf politische Ereignisse reagieren. So dürfte

auch im 3. Quartal die Trump’sche Handelspolitik für

Turbulenzen sorgen. Die zunehmende Angst vor einer

Eskalation zu einem globalen Handelskrieg und die

damit einhergehende Berichterstattung spiegeln sich

klar in den Kursverläufen der globalen Aktienmärkte

wider.

Quelle: Baloise Asset Management, Bloomberg Finance L. P. per 05.07.2018

Aktien: Volatilität hält an

Rückblick Q2: Nach einem volatilen 1. Quartal an

den Aktienbörsen in Europa und den USA setzte im

April eine Erholung ein. Ende Mai folgte aber der

nächste Volatilitätsschub, als es in Italien zu einer

Koalition zwischen den EU-skeptischen Parteien, der

5-Sterne-Bewegung und der Lega Nord, kam. Der

Euro Stoxx 50 reagierte mit einem Kursrückgang von

knapp 5 % Ende Mai. Im Juni rückte die US-

Handelspolitik wieder ins Rampenlicht, als die US- Quelle: Baloise Asset Management, Bloomberg Finance L. P. per 05.07.2018

Regierung die Rhetorik verschärfte. Die Stimmungs-

eintrübung ist auch anhand des Volatilitätsindex (VIX) Im 1. Halbjahr wurden insgesamt 723 Medienmittei-

erkennbar, welcher per Ende Juni einen Jahresdurch- lungen zum Thema «Handelskrieg» über das

schnittswert von 17,4 erreichte. Dies ist deutlich über Marktdaten-Portal Bloomberg publiziert. Über die

dem 2017er-Durchschnitt von 11,1 und näher beim letzten Monate zeigte sich, dass ein erhöhter

langjährigen Mittelwert von 19,3. Publikationsfluss mit einer negativen Aktienmarktent-

wicklung einhergeht; es herrscht eine starke negative

Trotz der politischen Unsicherheit sind die Fundamen- Korrelation zwischen den Medienmeldungen und der

taldaten weiterhin konstruktiv. So verzeichnete der Preisentwicklung des MSCI-Weltindex (–0,6).

S&P 500 im 2. Quartal eine Preissteigerung von

2,9 %. Der Euro Stoxx notierte einen Kursgewinn von

5

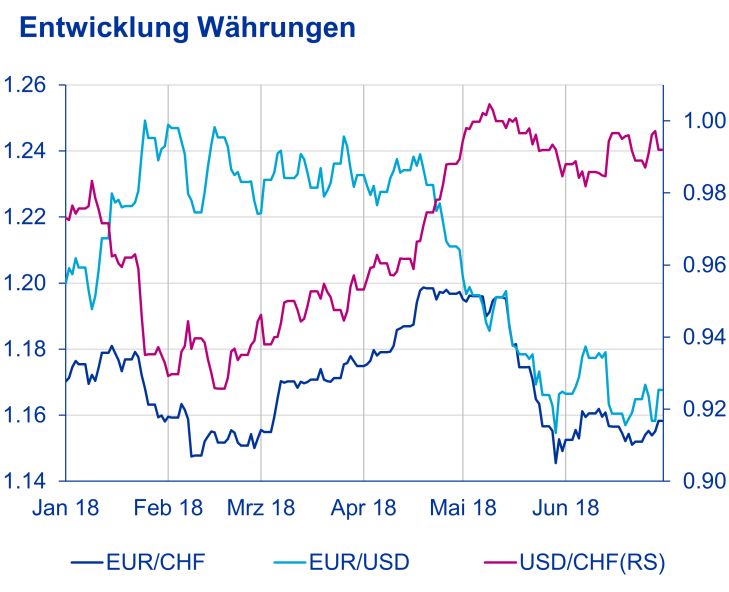

Währungen: Politik spielt eine Rolle wurde keine massive Änderung der Sichtguthaben bei

der SNB, welche als Indiz für Devisenmarktinterven-

Rückblick Q2: Der EUR/CHF-Kurs kletterte im April tionen gilt, erkennbar. Nichtsdestotrotz ist der

in Richtung der 1.20-Marke und erreichte am 19. April Schweizer Franken immer noch 6 % schwächer als

mit 1.199 Franken pro Euro den höchsten Wert seit noch vor einem Jahr.

der Aufhebung des Mindestkurses am 15. Januar

2015. Angesichts der gestiegenen Ängste vor einer

neuen Eurokrise im Mai wurde der Schweizer

Franken für Investoren als sicherer Hafen wieder

attraktiver. Per Ende des 2. Quartals sank der

EUR/CHF-Kurs auf 1.16, was einer Abwertung des

Euro um ca. 1 % seit Jahresbeginn gegenüber dem

Franken entspricht.

Im April setzte eine Dollar-Rally ein, in deren Zug der

US-Dollar bis Ende Juni auf handelsgewichteter Basis

um 5,5 % zulegen konnte. Die stärkeren Konjunktur-

aussichten sowie die geldpolitische Straffung haben

den US-Dollar in den letzten Monaten primär

unterstützt.

Quelle: Baloise Asset Management, Bloomberg Finance L. P. per 30.06.2018

Quelle: Baloise Asset Management, Bloomberg Finance L. P. per 30.06.2018

Ausblick: Weitere Leitzinserhöhungen in den USA

und die dadurch zunehmende Zinsdifferenz zur

Schweiz und dem Euroraum sprechen für den US-

Dollar. Die US-Handelspolitik hingegen könnte das

Wirtschaftswachstum dämpfen und somit den

Greenback belasten. Eine zusätzliche Belastung für

den US-Dollar ist das Zwillingsdefizit, das heisst das

gleichzeitige Haushalts- und Leistungsbilanzdefizit,

wie wir in unserem letzten Marktbericht zeigten.

Die weitere Entwicklung des Schweizer Frankens und

des Euro ist abhängig von der Regierungsbildung in

Italien und davon, wie Investoren künftig das Risiko

eines globalen Handelskriegs einschätzen. Falls es zu

keiner weiteren Eskalation kommt, dürfte der Euro,

dank dem weiterhin robusten Wachstum in der

Eurozone sowie dem absehbaren Ende des Wert-

schriftenkaufprogramms der EZB wieder etwas

erstarken.

Die SNB ist zwar weiterhin bereit, bei Bedarf am

Devisenmarkt zu intervenieren, aber auch bei

anhaltender politischer Volatilität dürfte sich die SNB

etwas Zeit lassen. Bei den jüngsten Turbulenzen

6

Marktrelevante Termine

2018 › 1. Juli: Kanada implementiert Strafzölle auf Einfuhren aus den USA im Wert von

12,8 Mrd. USD als Gegenmassnahme zu den US-Zöllen auf Stahl- und Aluminiumim-

Juli porte

› 6. Juli: Die USA und China implementieren weitere Strafzölle

› 11.– 12. Juli: NATO-Gipfeltreffen

› 11. Juli: Beginn der US-Berichtssaison

Aug › 1. August: Zinsentscheid der Fed

› 23.– 25. August: Notenbanktreffen in Jackson Hole

Sept › 13. September: Zinsentscheid der EZB

› 20. September: Zinsentscheid der SNB

› 26. September: Zinsentscheid der Fed

› Ende September: Die USA könnten mit der Erhebung der angekündigten Strafzölle von

10 % auf Einfuhren aus China im Wert von 200 Mrd. USD beginnen

Legende:

Politik Geldpolitik Finanzmarkt

Impressum

Redaktion

Melanie Rama Hagen Fuchs Dominik Schmidlin

Economist, Asset Strategy Credit Analyst, Fixed Income Head of Asset Strategy

melanie.rama@baloise.com hagen.fuchs@baloise.com dominik.schmidlin@baloise.com

Baloise Asset Management Schweiz AG

Aeschengraben 21, 4002 Basel

www.baloise-asset-management.com

Erscheinung

4-mal pro Jahr, Redaktionsschluss: 6. Juli 2018

Disclaimer

Baloise Asset Management Schweiz AG übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der

Publikation beinhaltet Meinungen zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und dient nicht der Anlageberatung.

Insbesondere stellen die Informationen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen,

steuerlichen, wirtschaftlichen oder anderen Belangen dar. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus

einer Nutzung der Informationen entstehen könnten.

Swiss Exchange AG, ("SIX Swiss Exchange") ist die Quelle des Swiss Market Index (SMI) und der darin enthaltenen Daten. SIX Swiss Exchange

war in keinerlei Form an der Erstellung der in dieser Berichterstattung enthaltenen Informationen beteiligt. SIX Swiss Exchange übernimmt

keinerlei Gewährleistung und schliesst jegliche Haftung (sowohl aus den fahrlässigem sowie aus anderem Verhalten) in Bezug auf die in dieser

Berichterstattung enthaltenen Informationen – wie unter anderem für die Genauigkeit, Angemessenheit, Richtigkeit, Vollständigkeit, Rechtzeitig-

keit und Eignung für beliebige Zwecke – sowie hinsichtlich Fehlern, Auslassungen oder Unterbrechungen im SMI oder dessen Daten aus.

Jegliche Verbreitung oder Weitergabe der von SIX Swiss Exchange stammenden Informationen ist untersagt.

7

Sie können auch lesen