Ideenskizze einer Studie zum Stand der Umsetzung der Elektromobilitäts-strategie der Bundesregierung 1 Ausgangspunkt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ideenskizze einer Studie zum Stand der Umsetzung der Elektromobilitäts-

strategie der Bundesregierung

1 Ausgangspunkt

Mit dem „Nationalen Entwicklungsplan Elektromobilität“ der Bundesregierung aus dem Jahr 2009

wurden die ambitionierten Ziele gesetzt, Deutschland bis 2020 zum Leitanbieter und Leitmarkt für

Elektromobilität zu entwickeln und eine Million Elektroautos „auf die Straße“ zu bringen, bis 2030

sollen es sogar 6 Millionen sein. Diese Entwicklung soll sich in drei Phasen von der Marktvorbereitung

über den Markthochlauf bis hin zum sich selbsttragenden Massenmarkt im Jahr 2020 vollziehen.

Gegenwärtig scheinen diese Ziele jedoch nicht mehr erreichbar. Denn für das Ziel Leitmarkt müssten

die deutschen Automobilhersteller in den wichtigen Teilmärkten (Europa, Asien und Nordamerika)

Marktführer bezogen auf den Anteil der Elektromobile sein und bezogen auf das Ziel Leitanbieter

müssten sie führend in den wertschöpfungsrelevanten Bereichen Batterie- und Antriebstechnik sein.

Jedoch ist beides nicht der Fall. Mit dem Blick auf den Marktanteil deutscher Automobilhersteller

auf wichtigen Teilmärkten zeigt sich, dass in Nordamerika Tesla mit 49 % den Markt für Elektromobile

beherrscht, gefolgt von asiatischen Anbietern mit 36 % Marktanteil. Die deutschen Automobilherstel-

ler sind mit nur 9 % Marktanteil weit davon entfernt, dort die Marktführerschaft inne zu haben. Auch

auf dem europäischen Markt für Elektromobile sind die deutschen Automobilhersteller nicht die

Marktführer. Hier nehmen japanische Unternehmen mit einem Marktanteil von 39 % die führende

Position ein, gefolgt mit einem deutlich geringeren Anteil der deutschen Unternehmen von 24 % und

der französischen Unternehmen von 20 %.1 Mit 170.000 Neuzulassungen von Elektrofahrzeugen in

der ersten Jahreshälfte 2016 ist faktisch China der Leitmarkt für Elektrofahrzeuge.2 Auch mit Blick auf

das Ziel des Leitanbieters zeigt sich ein eher verheerendes Bild: Als einziger Hersteller hatte Daimler

eigene Batterien in Deutschland gefertigt (Li-Tec Battery GmbH). Ende 2015 wurde die Produktion im

einzigen Werk in Kamenz jedoch eingestellt, sodass alle deutschen Automobilhersteller die Batterien

von ausländischen Herstellern beziehen. So verwendet VW Batterien von Panasonic, BMW von Sam-

sung und Mercedes von Tesla; bei den reinen Elektroautomobilen bezieht Mercedes sogar die An-

triebstechnik von Tesla.3 Problematisch ist dies v. a. angesichts weiterer Wertschöpfungspotenziale

der Elektromobilität, mit denen insbesondere bei der Batterietechnik, der Leistungselektronik und

der Antriebstechnik (Elektromotoren) zu rechnen ist.4 Bezogen auf die Batterietechnik sind derzeit

1

Vgl. ARD 2015: Die Story – Das Märchen von der Elektromobilität. Wie Politik und Industrie E-Autos brem-

sen.

2

Vgl. Automobilwoche vom 15.07.2016: Marktanteil der Elektroautos in Deutschland stagniert, online ver-

fügbar unter http://www.automobilwoche.de/article/20160715/AGENTURMELDUNGEN/307159968/erstes-

halbjahr--marktanteil-der-elektroautos-in-deutschland-stagniert.

3

Vgl. ARD 2015: Die Story – Das Märchen von der Elektromobilität. Wie Politik und Industrie E-Autos brem-

sen.

4

Vgl. Büro für Technikfolgen-Abschätzung beim Deutschen Bundestag (TAB) (Hrsg.) (2012): Konzepte der

Elektromobilität und deren Bedeutung für Wirtschaft, Gesellschaft und Umwelt, Innovationsbericht; Ar-

beitsbericht Nr. 153, S. 10.

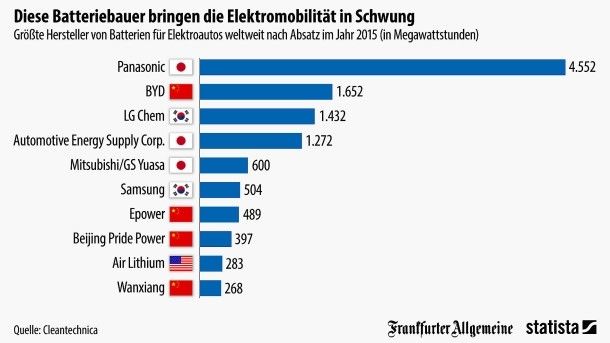

1japanische, chinesische und südkoreanische Hersteller Weltmarktführer, wie Abbildung 1 zeigt, für

2016 wird mit einem Marktanteil von etwa 70 % gerechnet.5

Abbildung 1: Größte Batteriehersteller für Elektroautos weltweit nach Absatz im Jahr 2015 (in Megawattstunden)

Auch die hohen staatlichen Förderungen im Rahmen der Elektromobilitätsstrategie an die Automo-

bilunternehmen haben bisher zu keiner Trendwende geführt. Aber auch weitere Rahmenbedingun-

gen stehen den benannten Zielen der Bundesregierung eher entgegen. So ist weiterhin die Thematik

der Ladeinfrastruktur relevant. Laut einer aktuellen Erhebung des Bundesverbandes der Energie-

und Wasserwirtschaft (BDEW) von Mitte 2016 stehen den Nutzern von Elektrofahrzeugen in Deutsch-

land insgesamt gut 6.500 öffentlich zugängliche Ladepunkte an knapp 2.860 Ladesäulen zur Verfü-

gung, davon stellen 230 sogenannte Schnellladepunkte dar.6 Dabei konzentrieren sich diese gegen-

wärtig v. a. auf die städtischen Bereiche.

5

Vgl. The Wallstreet Journal vom 31.08.2014: Elektroautos: Im Kern asiatisch; online verfügbar unter

http://www.wsj.de/nachrichten/SB10001424052970203622804580121733670104208.

6

Vgl. Bundesverband der Energie- und Wasserwirtschaft (BDEW) (2016): BDEW-Erhebung Elektromobilität;

online verfügbar unter https://www.bdew.de/internet.nsf/id/bdew-erhebung-elektromobilitaet-de.

2Tabelle 1: Vergleich der staatlichen Elektromobilitätsförderung nach McKinsey (Stand: Januar

2014)7

Anschaffungspreis- Durchschn. KfZ- Anteilige staatliche Förde-

Ersparnisse aufgrund von Steuerersparnis eines E-Fzg. rung in %

Subventionen in EUR (Delta Jahr/EUR

E-Fzg. vs. Golf)

Dänemark 15.260 78 33

Irland 10.000 80 24

China 7.221 65 20

Südkorea 10.350 0 16

USA 5.512 0 14

Frankreich 6.500 0 11

Großbritannien 6.022 0 11

Italien 3.000 162 8

Japan 5.976 0 7

Spanien 5.500 0 7

Portugal 519 99 3

Deutschland 0* 30 1

* Seit 2016 Kaufprämie von bis zu max. 4.000 EUR.

Schließlich sind Elektrofahrzeuge gegenwärtig noch deutlich teurer in der der Anschaffung als kon-

ventionelle Fahrzeuge in vergleichbarer Größe und Ausstattung und werden dies auch noch mittel-

fristig bleiben. Aufgrund des spezifischen Nutzerverhaltens privater Verbraucher können auch die

deutlich günstigeren laufenden Kosten diesen hohen Anschaffungspreis nicht amortisieren. Hier ist

auch ein Problem, dass Deutschland bisher bezogen auf die Förderung der Elektromobilität eher an

letzter Stelle rangiert, wie Tabelle 1 zeigt.

In Deutschland wurde 2016 eine Kaufprämie von bis zu 4.000 EUR je Elektrofahrzeug eingeführt,

welche jeweils zur Hälfte vom Staat und dem Hersteller getragen werden. Dabei wird die volle Höhe

ausschließlich für reine Elektrofahrzeuge gezahlt, für Plug-in-Hybride beträgt diese bspw. max. 3.000

EUR. Jedoch ist fraglich, ob hier dann die Automobilhersteller bisherige Rabatte auf den Kauf von

Automobilen mit konventioneller Antriebstechnik gewähren oder ob diese dann bei Elektrofahrzeu-

gen entfallen. Dann würde sich diese Prämie bzgl. ihrer intendierten Wirkung mithin relativieren.

2 Zielstellung und Methodik

Die avisierte Studie soll daher untersuchen, was wesentliche Hemmnisse bezogen auf die Umsetzung

der Ziele der Bundesregierung zur Elektromobilität darstellen. Dabei ist sowohl die Seite der Anbie-

ter von Elektromobilität als auch die Seite der (privaten) Nachfrager zu betrachten. Wesentliche Fra-

gekomplexe sollen dabei sein:

• Welche Maßnahmen sind bezüglich der Bundesregierung erforderlich, um die Elektromobili-

tät angebotsseitig zu befördern (gesetzliche Regelungen, Grenzwerte und technische Nor-

men)?

7

Vgl. EVA Fahrzeugtechnik GmbH (Hrsg.) (2015): Whitepaper, Förderung von Elektromobilität in Deutschland

im Vergleich zu anderen Ländern, online verfügbar

https://www.evafahrzeugtechnik.de/fileadmin/media/Bilder/40_Infocenter/Publikationen/Portfolioinfos/E

VA_Whitepaper_4_Foerderung_von_Elektromobilitaet_in_Deutschland.pdf.

3• Wie müsste seitens der Bundesregierung die private Nachfrage nach Elektrofahrzeugen po-

sitiv beeinflusst werden? Was wären hierfür geeignete Maßnahmen? (Steuerpolitik, Förder-

maßnahmen etc.)

• Was sind die relevanten Stellschrauben zur Beförderung des Ziels Leitmarkt und Leitanbieter

der Elektromobilität (Maßnahmen der Industriepolitik etc.)?

Die Studie sollte dabei zwei wesentliche Teile umfassen: einen deskriptiven Teil, welcher auf Basis

einer Analyse vorhandener Studien und Daten die gegenwärtige Situation der Elektromobilität in

Deutschland im internationalen Vergleich (auf Basis festzulegender Vergleichsländer bzw. -märkte)

aufzeigt und einen empirischen Teil, welcher Expertenmeinungen zur Thematik reflektiert. Dabei

sollte der deskriptive Teil mindestens die Bereiche Bedeutung der Elektromobilität für Industrie,

Wirtschaft, Forschung und Entwicklung (Marktanteile, Wertschöpfung, technische Lösungen etc.),

Umsetzungsstand der Elektromobilität (angebotene Typen von Fahrzeugen, Anteil am Fahrzeugbe-

stand, Ladeinfrastruktur etc.) und politische Maßnahmen zur Etablierung der Elektromobilität (För-

derprogramme, gesetzliche Regelungen, Subventionen etc.) umfassen. Für den empirischen Teil wird

eine schriftliche Delphi-Befragung vorgeschlagen, im Rahmen derer verschiedene Akteursgruppen zu

den genannten Fragenkomplexen befragt werden sollen. Dabei sollten mindestens Vertreter aus

Politik (Verkehrspolitik aus Bund, Länder und Kommunen), Wirtschaft (Automobilhersteller, Batterie-

/Komponentenhersteller, Post, Telekom, Bahn, Banken/Beratung), Verbände (BDI, BDEW, VKU, Bun-

desverband Elektromobilität, Bundesverband Smart City) Wissenschaft und Forschung sowie Bürger-

und Verbrauchervertreter (Verbraucherzentrale, DStGB, Städtetag, DGB, Wohlfahrtsverband) be-

fragt werden.

Der empirische Teil der Studie soll mit Hilfe einer sog. Delphi-Befragung ein Zukunftsbild aus der

Perspektive heutiger Entscheider und Experten aus dem Bereich Elektromobilität entwerfen. Die

Delphi-Methode ist besonders geeignet, wenn ein Sachverhalt eingeschätzt werden soll, welcher

nicht direkt abgebildet werden kann, weil dieser bspw. in der Zukunft liegt und damit real nicht exis-

tent ist oder derzeit nicht vom Markt abgebildet wird. In diesem Fall lässt sich mit Hilfe einer Delphi-

Befragung Expertenwissen zur Erklärung unsicherer Zustände oder Entwicklungen analysieren und zu

einem Bild verdichten. Der hohe Nutzwert dieser Zukunftsprospektionen resultiert vor allem daraus,

dass Experten und Entscheider die relevanten Einflussfaktoren auf ihr Fachgebiet kennen, sich derer

bewusst sind und damit auch die Kompetenz besitzen, Aussagen zu treffen, die über bereits bekann-

te Sachverhalte hinaus gehen.

Dabei geht es im Rahmen der avisierten Studie darum herauszustellen, welche Maßnahmen in wel-

chen Handlungsfeldern erforderlich wären, um die Ziele Dekarbonisierung der Mobilität, Leitanbie-

ter und Leitmarkt im Bereich Elektromobilität noch realistisch erreichen zu können und wie diese

umgesetzt werden müssten.

Die Befragung soll in zwei Stufen durchgeführt werden, in denen offene Fragen zu beantworten sind.

Sie unterscheidet sich damit von den üblichen Umfragen und verursacht bei den Teilnehmern deutli-

chen Aufwand. Insgesamt sollten etwa 10 Experten je Akteursgruppe befragt werden. Ihnen wird ein

Fragebogen zur Thematik Elektromobilität zugesandt und die Möglichkeit gegeben, diesen frei zu

beantworten. Die Antworten der ersten Runde werden von den Verfassern ausgewertet und zu ei-

nem ersten Maßnahmenkatalog verdichtet. Dieses erste Ergebnis wird den teilnehmenden Experten

in der zweiten Runde zugesandt, woraufhin diesen die Möglichkeit gegeben wird, darauf zu reagie-

4ren, die Einschätzungen der anderen Teilnehmer – die allerdings nicht namentlich gekennzeichnet

sein werden – zu bewerten oder zu korrigieren und eigene Einschätzungen weiterzuentwickeln. Im

Anschluss werden diese Überarbeitungen durch die Teilnehmer wieder zu einem Gesamtbild zu-

sammengeführt und dabei übereinstimmende Meinungen herausarbeiten und ggf. abweichende

Haltungen ohne Namensnennung dargestellt, wodurch ein höheres Maß an Validität erreicht wird.

Um das Ergebnis einer Delphi-Befragung weiter zu verdichten, kann das Schema der zweiten Runde

mehrfach wiederholt werden. Die Befragung im Rahmen der offerierten Studie beschränkt sich je-

doch auf zwei Stufen, da sich gezeigt hat, dass mehr als zwei Stufen zu einem deutlich höheren Auf-

wand bei nur geringfügiger Qualitätsverbesserung der Ergebnisse führen.

5Sie können auch lesen