INFORMATIONSBLATT ERGÄNZUNG VOM 9. November 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

INFORMATIONSBLATT

ERGÄNZUNG VOM 9. November 2020

MITTEILUNG AN DIE POTENZIELLEN MITGLIEDER

Empfänger

Diese Mitteilung richtet sich an alle Personen, die vor dem Inkrafttreten und der

entsprechenden Veröffentlichung der Änderungen vom 1. April 2021 und der Veröffentlichung

des neuen Informationsblattes am 1. April 2021 dem Fonds beitreten möchten.

Seite 1 von 3

Ergänzung zum Informationsblatt

MITTEILUNG AN DIE POTENZIELLEN MITGLIEDER HINSICHTLICH DER ÄNDERUNGEN MIT

AUFGESCHOBENER WIRKSAMKEIT BETREFFEND DAS GELTENDE INFORMATIONSBLATT

(am 9. November 2020 bei der COVIP hinterlegt)

Die vorliegende Mitteilung stellt einen integrierenden Bestandteil des Informationsblattes dar und hat den

Zweck, die potenziellen Mitglieder auf die am 1. April 2021 in Kraft tretenden Änderungen der

Geschäftsordnung von Plurifonds, dem offenen Zusatzrentenfonds von ITAS LEBEN (nachfolgend „Fonds“),

sowie des entsprechenden Informationsblattes hinzuweisen.

Die Mitteilung wird ab Inkrafttreten der genannten Änderungen endgültig Teil des Informationsblattes.

Vor dem Beitritt müssen alle Bedingungen für die Teilnahme am Fonds bekannt sein, die in den folgenden

Unterlagen aufgeführt sind:

- Wesentliche Anlegerinformationen;

- Meine Zusatzrente – Standardisierte Fassung;

- Geschäftsordnung des Fonds;

- Informationsblatt;

- Dokument zu den Vorschüssen;

- Dokument zur Steuerregelung.

Änderungen

Nachfolgend eine zusammenfassende Übersicht über die Änderungen:

ITAS LEBEN AG, die Trägergesellschaft des offenen Zusatzrentenfonds Plurifonds, hat beschlossen, die

derzeit geltenden Bedingungen für die Garantie der Investitionslinie Securitas dem veränderten

wirtschaftlichen Umfeld anzupassen. Aufgrund des in den letzten Jahren nicht nur in der Eurozone

beobachteten deutlichen Rückgangs der Zinssätze für Finanzinstrumente – insbesondere auch jener für

Anleihen und Staatspapiere, die einen erheblichen Teil der Finanzinstrumente ausmachen, in die das

Vermögen der Investitionslinie investiert wird – ist es nämlich zu einem Rückgang der Renditen gekommen.

Dies hat zur Entscheidung geführt, die für die Investitionslinie vorgesehene garantierte Mindestrendite auf

0 % [netto] pro Jahr zu senken.

Die garantierte Mindestrendite stellt trotz Senkung auf 0 % [netto] pro Jahr nach wie vor eine Garantie

dar, da sie das Mitglied vor einer negativen Wertentwicklung im Falle einer negativen Rendite der

Investitionslinie schützt.

Ab dem 1. April 2021 werden die nachstehend aufgeführten Änderungen wirksam.

Die Neuerungen in der Investitionslinie SecurItas

1. Vor der Änderung waren 2 Arten von Garantie vorgesehen:

a) 0 %-Garantie, die die Rückzahlung der eingezahlten Nettobeiträge vorsieht

Definition der 0 %-Garantie: Der garantierte Mindestbetrag entspricht den in die Investitionslinie

eingezahlten Nettobeiträgen – einschließlich der etwaigen Beträge aus der Übertragung von anderen

Investitionslinien oder von anderen Rentenformen sowie der Einzahlungen zur Wiederherstellung

bezogener Vorschüsse, jedoch abzüglich etwaiger Teilablösungen und Vorschüsse.

a) 1 %-Mindestrendite, die die Aufwertung der Beiträge vorsieht

Definition der 1 %-Mindestrendite: Der garantierte Mindestbetrag entspricht den in die Investitionslinie

eingezahlten Nettobeiträgen – einschließlich der etwaigen Beträge aus der Übertragung von anderen

Investitionslinien oder von anderen Rentenformen sowie der Einzahlungen zur Wiederherstellung

bezogener Vorschüsse, jedoch abzüglich etwaiger Teilablösungen und Vorschüsse – erhöht um eine

Mindestrendite von 1 % netto pro Jahr.

Seite 2 von 3

Ergänzung zum Informationsblatt

Für die oben beschriebene garantierte Mindestrendite galt bisher folgende Regelung:

Die 1 %-Mindestrendite war bei Ablösung wegen Todesfall auf jeden Fall gewährleistet, nach mindestens

5 Jahren Verbleib in derselben Investitionslinie auch bei Ablösung wegen Renteneintritt oder wegen

eingetretener Dauerinvalidität mit Beschränkung der Arbeitsfähigkeit auf weniger als ein Drittel.

Bei weniger als 5 Jahren Verbleib in derselben Investitionslinie war für die Ablösung wegen Renteneintritt

oder wegen eingetretener Dauerinvalidität mit Beschränkung der Arbeitsfähigkeit auf weniger als ein

Drittel auf jeden Fall eine 0 %-Garantie vorgesehen.

2. Nach der Änderung ist folgende Garantie vorgesehen:

Für die Investitionslinie gilt:

a) 0 %-Garantie, die die Rückzahlung der eingezahlten Nettobeiträge vorsieht

Definition der 0 %-Garantie: Der garantierte Mindestbetrag entspricht den in die Investitionslinie

eingezahlten Nettobeiträgen – einschließlich der etwaigen Beträge aus der Übertragung von anderen

Investitionslinien oder von anderen Rentenformen sowie der Einzahlungen zur Wiederherstellung

bezogener Vorschüsse, jedoch abzüglich etwaiger Teilablösungen und Vorschüsse.

Unabhängig davon, ob die Investitionslinie 5 Jahre beibehalten wurde oder nicht, gilt die Garantie

weiterhin mit Bezug auf folgende Leistungen:

- Ablösung wegen Renteneintritt;

- Dauerinvalidität mit Beschränkung der Arbeitsfähigkeit auf weniger als ein Drittel;

- Ablöse wegen Todesfall.

Seite 3 von 3

PLURIFONDS Der offene Zusatzrentenfonds von ITAS Leben

Eingetragen in dem bei der COVIP geführten Verzeichnis unter der Nr. 40

Trägergesellschaft des Fonds: ITAS LEBEN AG

Leitung und Koordinierung durch ITAS VVaG

Informationsblatt für die potenziellen Mitglieder

(am 01.12.2020 bei der COVIP hinterlegt)

Das vorliegende Informationsblatt setzt sich aus den folgenden vier Abschnitten

zusammen:

Abschnitt I – Wesentliche Anlegerinformationen

Abschnitt II – Merkmale der Zusatzrentenform

Abschnitt III − Informationen zur Entwicklung der Vermögensverwaltung

Abschnitt IV – IN DIE TÄTIGKEIT DER ZUSATZRENTENFORM EINGEBUNDENE

PERSONEN

Das vorliegende Informationsblatt wurde von der ITAS Leben AG in Übereinstimmung mit

der von der COVIP erstellten Vorlage verfasst und unterliegt nicht der vorhergehenden

Genehmigung seitens der COVIP.

Die ITAS Leben AG haftet für die Vollständigkeit und die Wahrhaftigkeit der im vorliegenden

Informationsblatt enthaltenen Angaben und Mitteilungen.

1

Informationsblatt - Sezierung I - Wesentliche Anlegerinformationen

Weisse Seite

2

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenOffener Zusatzrentenfonds PLURIFONDS

Eingetragen im Verzeichnis der COVIP unter der Nr. 40

ABSCHNITT I - Wesentliche Anlegerinformationen

(Stand zum 01.12.2020)

Das vorliegende Dokument soll Ihnen die Hauptmerkmale des Zusatzrentenfonds PLURIFONDS

aufzeigen und den Vergleich des Fonds mit anderen Zusatzrentenformen vereinfachen.

Vorstellung des Zusatzrentenfonds PLURIFONDS

PLURIFONDS ist ein offener Zusatzrentenfonds, welcher von der zur ITAS-VERSICHERUNGSGRUPPE

gehörenden ITAS Leben AG verwaltet wird.

Der Zweck des PLURIFONDS liegt in der Auszahlung von zusätzlichen Rentenleistungen neben jenen des

öffentlichen Pflichtrentensystems gemäß gesetzesvertretendem Dekret Nr. 252 vom 5. Dezember 2005.

PLURIFONDS ist ein Fonds mit festgelegter Beitragszahlung: Die Höhe der Rentenleistung bestimmt sich

aus den getätigten Beitragszahlungen und den von der Vermögensverwaltung erzielten Erträgen). Die

Verwaltung der Geldmittel erfolgt ausschließlich in Ihrem Interesse und gemäß den Anweisungen, die Sie

selbst erteilen, nachdem Sie Ihre Wahl unter den zur Verfügung stehenden Angeboten getroffen haben.

PLURIFONDS richtet sich an all jene Personen, die sich eine Zusatzvorsorge auf individueller Basis

aufbauen möchten. Auf kollektiver Basis können zudem auch Arbeitnehmer beitreten, für welche

Verträge, Abkommen oder Betriebsordnungen gelten, die den Beitritt vorsehen.

Durch den Beitritt zum PLURIFONDS können Sie in den Genuss einer bevorzugten Besteuerung der

eingezahlten Beiträge, der erzielten Erträge und der erhaltenen Leistungen kommen.

Praktische Informationen

Internetseite des Fonds: www.plurifonds.it

E-Mail-Adresse: plurifonds@gruppoitas.it

Sitz des Fonds: Piazza delle Donne Lavoratrici, 2 – 38122 Trento

Auf der Internetseite des Fonds stehen die Geschäftsordnung sowie das Informationsblatt zur

Verfügung: Diese Unterlagen enthalten nähere Informationen zu den Merkmalen des Fonds. Ferner

werden das Dokument zur Steuerregelung, das Dokument zu den Vorschüssen , das Dokument

zur vorgezogenen zeitweiligen Zusatzrente (RITA) sowie alle weiteren für das Mitglied nützlichen

allgemeinen Informationen zur Verfügung gestellt.

Die Beitragszahlung

Die Höhe und den Einzahlungsrhythmus legen Sie selbst beim Beitritt fest, wobei Sie diese nachträglich

ändern können. Im Laufe des Jahres sind zusätzliche Beitragszahlungen möglich.

Die Einzahlungen werden auf der Grundlage des ersten Anteilwerts, der auf den Tag folgt, in dem diese

für die Zuweisung verfügbar sind, in Anteile und Bruchteile von Anteilen umgerechnet. Jede Einzahlung

gibt Anrecht auf die Zuweisung einer gewissen Anzahl von Anteilen. Der Wert des Vermögens einer jeden

Investitionslinie sowie des entsprechenden Anteils wird jeweils am fünfzehnten eines jeden Monats und

am Monatsletzten ermittelt, auch wenn diese auf einen Feiertag fallen.

Falls Sie als Arbeitnehmer auf der Grudlage eines Kollektiv-/Betriebsabkommens dem

PLURIFONDS beitreten, so sind die Höhe der Beitragsleistung, der Beginn der Einzahlungen und der

Einzahlungsrhythmus im Kollektiv-/Betriebsabkommen beziehungsweise in der Geschäftsordnung, welche

den Beitritt vorsieht, festgelegt. Sie haben allerdings die Möglichkeit, für die Beitragszahlung auch einen

höheren Betrag festzulegen. Der Beitrag des Arbeitgebers steht ausschließlich dann zu, wenn Sie

mindestens den zu Ihren Lasten gehenden Mindestbetrag einzahlen.

Falls Sie als Arbeitnehmer auf individueller Basis dem PLURIFONDS beitreten, können Sie auch die

anreifende Abfertigung einzahlen. In diesem Fall erfolgt die Einzahlung über Ihren Arbeitgeber. Waren Sie

zum 28. April 1993 bereits bei einer Zusatzrentenform eingeschrieben, so können Sie in einigen Fällen

die Einzahlung der Abfertigung auf einen Teil derselben beschränken.

3

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenBei beiden oben beschriebenen Beitrittsarten muss sich der Arbeitgeber verpflichten, dreimonatlich

(Januar, Februar, März = 1. Quartal; April, Mai Juni = 2. Quartal usw.) die Beiträge in Ihre

Rentenposition einzuzahlen.

Zur Einzahlung gehören eine Überweisung sowie eine „Aufstellung“ (Begleitschreiben, mit welchem

der Arbeitgeber die Einzahlung mit dem betreffenden Mitarbeiter verbindet).

Der Arbeitgeber kann auf einen ihm vorbehaltenen passwortgeschützten Bereich zugreifen, um die

Position der mit Plurifonds verbundenen Mitarbeiter zu überwachen. Die Anleitung für den Zugriff ist im

Begrüßungsschreiben enthalten, das Ihm zugesandt wird, wenn Sie dem Fonds beitreten.

Wir empfehlen Ihnen, Ihre Vorsorgeposition über den passwortgeschützten Bereich regelmäßig zu

beobachten. Für etwaige Verspätungen, Fehler im Verfahren oder Versäumnisse des Arbeitgebers, welche

zu Verspätungen bei der Investition der Ihnen zustehenden Beiträge führen könnten, kann der Fonds

nicht haftbar gemacht werden.

Der Beitritt zum Fonds gilt ab dem Zeitpunkt, zu welchem Sie das Beitrittsformular unterzeichnet

haben, und wird mit der ersten Beitragszahlung wirksam. Diese muss innerhalb von 6 Monaten ab der

Unterzeichnung erfolgen.

Sollte die Position im Laufe der Geschäftsbeziehung infolge der Einstellung der Beitragszahlungen und der

Belastung der vorgesehenen jährlichen Gebühren keinen Bestand aufweisen (Vermögen gleich null), so

kann der Vertrag gemäß Art. 1456 ZGB kraft Gesetzes aufgehoben werden („ausdrückliche

Aufhebungsklausel“). In diesem Fall wird der Fonds Ihnen schriftlich mitteilen, sich der besagten Klausel

bedienen zu wollen.

Falls Sie eine Altersrente beziehen, können Sie der Zusatzvorsorge nur unter der Bedingung beitreten,

dass Sie keine berufliche Tätigkeit mehr ausüben.

Falls Sie als eine vorzeitige Rente oder eine Invalidenrente beziehen, können Sie der Zusatzvorsorge

unter der Bedingung beitreten, dass der Beitritt mindestens ein Jahr vor dem Zeitpunkt erfolgt, zu

welchem Sie aufgrund Ihres Alters Anspruch auf die Altersrente in Ihrem Pflichtrentensystem erhalten.

Bei Erreichen des Renteneintrittsalters können Sie weiterhin die Beiträge in den Zusatzrentenfonds

einzahlen, sofern Sie zu diesem Zeitpunkt mindestens ein Beitragsjahr bei der Zusatzvorsorge geltend

machen können.

Die Zusatzrentenleistung

Nach mindestens 5 Jahren Mitgliedschaft bei einem Zusatzrentenfonds und nachdem Sie die

Voraussetzungen für den Bezug der Rente aus Ihrem Pflichtrentensystem (NISF, Enasarco, Cassa dei

Ragionieri, Rechtsanwaltskasse, Bauarbeiterkasse usw.) erfüllt haben, können Sie die Vollablösung Ihrer

Vorsorgeposition beantragen.

Für diejenigen, die keine Einkünfte aus Arbeits- oder Unternehmenstätigkeit erzielen (beispielsweise

Hausfrauen, die nicht bei der entsprechenden INPS-Pensionskasse eingeschrieben sind), gilt als

Renteneintrittsalter das für das Pflichtrentensystem geltende Alter beziehungsweise jenes Alter, das

zum Zeitpunkt der Antragstellung geltende, vom NISF vorgesehene Alter.

Bei Ihrer Pensionierung können Sie die Auszahlung des gesamten Betrages als Kapital nur dann

beantragen, wenn die Zusatzrente (berechnet auf 70 % des zum Zeitpunkt der Pensionierung

angesparten Kapitals) weniger als 50 % des zum Zeitpunkt der Antragstellung geltenden Sozialgeldes

beträgt. Andernfalls können Sie wählen, ob Sie einen Teil – bis zu höchstens 50 % – des Betrages als

Kapital und die restlichen 50 % als Rente erhalten möchten, oder eine Rente, berechnet auf das

gesamte Kapital und entsprechend Ihrem Alter zum Zeitpunkt der Antragsstellung.

Falls Sie bereits vor dem 29. April 1993 bei einer Zusatzrentenform eingeschrieben waren, wenn Sie also

ein sogenanntes „altes Mitglied“ sind, können Sie die Auszahlung der gesamten Summe in Form von

Kapital beantragen.

Beim Beitritt wird Ihnen das Dokument „Meine Zusatzrente – standardisierte Fassung“ ausgehändigt,

welches dazu dient, dass Sie sich ein Bild davon machen können, wie sich die Rente beispielsweise je

nach Änderung der Beitragszahlung, der Anlageentscheidungen oder der Kosten verändern kann.

4

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenDie Rentenarten, die PLURIFONDS Ihnen bietet, sind in der Anlage Nr. 3 der Geschäftsordnung

angeführt, welche auf der Internetseite des Fonds zur Verfügung steht (www.plurifonds.it).

In einigen Fällen haben Sie auch vor der Pensionierung bereits Anspruch auf eine Rentenleistung.

Über die vorgezogene zeitweilige Zusatzrente (RITA) können Sie nämlich eine finanzielle

Unterstützung erhalten, wenn Sie kurz vor dem Erreichen des Renteneintrttsalters stehen.

Die Leistung wird auf Antrag gewährt und steht Personen zu, welche Einkünfte aus Arbeitstätigkeit

beziehen und ihre Arbeitstätigkeit beendet haben oder für den von den Bestimmungen vorgesehenen

Zeitraum keine Beschäftigung hatten.

Falls Sie die Arbeitstätigkeit vor Erreichen des nach Ihrem Pflichtrentensystem vorgesehenen

Renteneintrittsalter benden, können Sie die Auszahlung des gesamten oder eines Teils des angereiften

Endkapitals in Raten (RITA) beantragen, wobei diese mit dem Zeitpunkt der Annahme des Antrags

beginnt und bis zum Erreichen des oben genannten Renteneintrittsalters läuft.

Falls Sie nicht die gesamte individuelle Position für die vorzeitige Auszahlung beanspruchen, so können

Sie den restlichen Teil des Ihnen zustehenden Endkapitals, der weiterhin in der Zusatzrentenform

verwaltet wird, für die üblichen Leistungen in Form von Kapital oder in Form einer Rente in Anspruch

nehmen.

Um auch während der Auszahlung der RITA eine aktive Verwaltung der angereiften individuellen Position

zu fördern, wird auch der hiervon betroffene Anteil des Endkapitals weiterhin vom Zusatzrentenfonds

verwaltet, sodass Sie auch in den Genuss der damit erwirtschafteten Erträge kommen. Sofern Sie bei der

Beantragung der RITA nichts Gegenteiliges bestimmen, wird der betroffene Teil des Endkapitals in die

vorsichtigste Investitionslinie umgeschichtet, und zwar in unserem Fall in die Investitionslinie SecurITAS

(garantierte Investitionslinie).

Falls sie die vorzeitige, befristete Zusatzrente für das gesamte Endkapital beantragen (RITA TOTALE),

wird Ihre Vorsorgeposition mit der Auszahlung der letzten Rate endgültig aufgelöst.

Wir teilen Ihnen mit, dass der Fonds die vorgezogene zeitweilige Zusatzrente (RITA) vierteljährlich

auszahlen wird. Alle 3 Monate werden die für die Auszahlung der Rate erforderlichen Anteile

desinvestiert, und innerhalb von 60 Tagen ab der Desinvestition wird die Leistung ausgezahlt.

Sollten Sie während der Auszahlung der RITA TOTALE etwaige Vorschüsse oder sonstige Leistungen in

Anspruch nehmen, so führt dies zum Widerruf der RITA-Leistungen.

Um die RITA beantragen zu können, müssen folgende Voraussetzungen erfüllt sein:

1. 5-jährige Teilnahme an einer Zusatzrentenform sowie entweder:

• 5-jährige Teilnahme an einer Zusatzrentenform;

• Beendigung der Arbeitstätigkeit;

• Erreichung des für das jeweilige Pflichtrentensystem vorgesehenen Renteneintrittsalters

innerhalb der nachfolgenden 5 Jahre;

• mindestens insgesamt 20-jährige Beitragszahlung im jeweiligen Pflichtrentensystem;

2. RITA 10 Jahre

• 5-jährige Teilnahme an einer Zusatzrentenform;

• Arbeitslosigkeit für einen Zeitraum von mehr als 24 Monaten;

• Erreichung des für das jeweilige Pflichtrentensystem vorgesehenen Renteneintrittsalters

innerhalb der nachfolgenden 10 Jahre.

5

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenWeiterführende Informationen finden Sie in dem auf der Internetseite des Fonds (www.plurifonds.it)

verfügbaren Dokument vorgezogenen zeitweiligen Zusatzrente (RITA).

Bei bestimmten Begebenheiten im Zusammenhang mit Ihrem Arbeitsleben (z.B. Arbeitslosigkeit) können

Sie außerdem unabhängig von den Jahren, die bis zum Renteneintrittsalter fehlen, die gesamte

angereifte Position oder einen Teil davon ablösen.

Als Teilablösung im Ausmaß von 50 % wegen: Beendigung der Arbeitstätigkeit, die eine Arbeitslosigkeit

von nicht weniger als 12 Monaten und höchstens 48 Monaten zur Folge hat; Eintragung in die

Mobilitätsliste, Inanspruchnahme der ordentlichen oder außerordentlichen Lohnausgleichskasse.

Im Falle einer nachträglich eingetretenen dauerhaften Invalidität oder der Beendigung des

Arbeitsverhältnisses, auf welche ein Zeitraum von mehr als 48 Monaten ohne Beschäftigung folgt, ist die

Gesamtablösung der Position zulässig.

Die Gesamtablösung ist auch bei Wegfall der Voraussetzung der Teilnahme an der Zusatzvorsorge

zulässig.

Der Verlust der Voraussetzungen ist mit der Beendigung des Arbeitsverhältnisses verbunden und

erfordert den „Zustand der Arbeitslosigkeit“, der bis zum Zeitpunkt der Antragstellung gegeben sein

muss. Als Alternative zur Gesamtablösung und solange der Zustand der Arbeitslosigkeit besteht,

können Sie auch 50% oder 80% der angereiften individuellen Position ablösen. Die Teilablösung kann

mit Bezug auf ein und dasselbe Arbeitsverhältnis nur einmal in Anspruch genommen werden.

Während der Ansparphase sind einige Vorschussmöglichkeiten gegeben, und zwar können Sie jederzeit

einen Vorschuss in Höhe von bis zu 75% des angereiften Betrages für außerordentliche Ausgaben im

Gesundheitsbereich beantragen, welche auch Ihren Ehepartner oder die Kinder betreffen können. Einen

Vorschuss in Höhe von bis zu 75% des angereiften Betrages für den Kauf der Erstwohnung für sich selbst

oder Ihre Kinder oder für die Sanierung der Erstwohnung beziehungsweise einen Vorschuss in Höhe von

bis zu 30% des angereiften Betrages für sonstige persönliche Erfordernisse können Sie hingegen erst

nach acht Jahren beantragen.

Auch für ein und denselben Grund kann ein Antrag mehrmals gestellt werden, wobei jedenfalls die von

den geltenden Bestimmungen vorgesehenen Regeln zu den auszahlbaren Höchstbeträgen zu beachten

sind und auch die bereits zuvor gewährten Vorschüsse Berücksichtigung finden müssen.

Weitere Informationen zu den Vorschüssen auf Ihre individuelle Position finden Sie in dem auf der

Internetseite des Fonds (www.plurifonds.it) veröffentlichten Dokument zu den Vorschüssen.

Sofern seit Ihrem Beitritt zum PLURIFONDS mindestens zwei Jahre vergangen sind, können Sie die

Übertragung Ihrer individuellen Position auf eine andere Zusatzrentenform beantragen. Vor dieser Frist

ist die Übertragung nur im Falle einer Verschlechterung der wirtschaftlichen Bedingungen oder bei tief

greifenden Änderungen der Merkmale des Fonds möglich.

Der Antrag auf Übertragung führt zum Widerruf der vorgezogenen zeitweiligen Zusatzrente RITA.

Falls Sie weiterführende Informationen zu allen oben beschriebenen Leistungen wünschen, empfehlen

wir Ihnen, die auf unserer Website (www.plurifonds.it) veröffentlichte Geschäftsordnung des Fonds

sowie alle weiteren Unterlagen aufmerksam durchzulesen, in welchen die Ihnen offenstehenden Optionen

sowie insbesondere die jeweils zur Anwendung kommende steuerliche Behandlung erklärt werden:

Dokument zu den Vorschüssen, Dokument zur Steuerregelung, Dokument zur vorgezogenen zeitweiligen

Zusatzrente (RITA).

Falls Sie sie auf Papierdatenträger benötigen, müssen Sie sie ausdrücklich bei Ihrem Vermittler

beantragen.

Auf der Webseite werden Ihnen im Abschnitt Unterlagen zudem die Vordrucke für die Beantragung der

verschiedenen Leistungen bereitgestellt: Sie können diese ausfüllen und dem Fonds zukommen lassen.

Beachten Sie bitte, dass sämtliche Anträge – einschließlich des Antrags auf Übertragung auf einen

anderen Fonds – innerhalb von 60 Tagen ab Eingang der vollständigen Unterlagen, mit welchen die

Erfüllung der Voraussetzungen nachgewiesen werden, bearbeitet und erledigt werden.

6

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenAchtung:

Denken Sie daran, dass der Zusatzrentenfonds im Gegenzug zum Steuervorteil, den Sie in der

Ansparphase nutzen können (vgl. Absetzbarkeit der eingezahlten Beiträge) zum Zeitpunkt der Erbringung

aller oben beschriebenen Leistungen die gesetzlich vorgeschriebene Einkommensteuer einbehalten

wird, und zwar je nach Art der beantragten Leistung berechnet mit einem Steuersatz zwischen 15 % und

23 % (auf die ab dem 1. Januar 2007 angesparten Beträge, während für die früher angesparten Beträge

die zuvor geltenden Steuervorschriften zur Anwendung kommen).

Weiterführende Informationen finden Sie in dem auf der Internetseite des Fonds (www.plurifonds.it)

verfügbaren Dokument zur Steuerregelung.

Nähere Informationen zu den Teilnahmebedingungen sowie zur Beitragszahlung und den

Zusatzrentenleistungen entnehmen Sie dem Informationsblatt und der Geschäftsordnung auf der

Internetseite des Fonds (www.plurifonds.it).

Veranlagungsvorschläge

PLURIFONDS bietet Ihnen folgende Investitionslinien:

- SecurITAS (garantierte Investitionslinie)

- SerenITAS

- SolidITAS

- AequITAS (ethische Investitionslinie)

- ActivITAS

Falls Sie die RITA beantragen und nichts Gegenteiliges bestimmen, wird der betroffene Teil des

Endkapitals in die vorsichtigste Investitionslinie – nämlich die Linie SecurITAS (garantierte

Investitionslinie) – umgeschichtet. Nach Ablauf der vorgeschriebenen Mindestdauer können Sie sich auch

für eine andere Investitionslinie entscheiden.

Bevor Sie Ihre Wahl treffen, ist es wichtig, dass Sie Ihre berufliche Situation, Ihr Vermögen, Ihren

Anlagehorizont sowie Ihre Erwartungen hinsichtlich der Rente ergründen. Dazu werden Ihnen beim

Beitritt zum Zusatzrentenfonds einige Fragen gestellt.

Es ist wichtig, dass Sie die Merkmale der Anlage kennen, für welche Sie sich entscheiden, da diese mit

einem bestimmten Anlagehorizont und einem bestimmten Risiko-/Ertragsprofil verbunden ist.

Berücksichtigen Sie, dass die Erträge Schwankungen unterliegen und die Wertentwicklung der

Vergangenheit KEINE Garantie für künftige Erträge darstellt. Die Ergebnisse sind daher auf lange Sicht zu

beurteilen.

Falls Sie sich für eine Aktienanlage entscheiden, können Sie langfristig potenziell hohe Erträge

erzielen, müssen allerdings auch mit hohen Wertschwankungen im Laufe der Jahre rechnen (was

bedeutet, dass die Rendite zeitweilig sehr hoch aber auch sehr gering oder negativ ausfallen kann).

Entscheiden Sie sich hingegen für eine Anlage in Anleihen, so können Sie von kurzfristig geringeren

Wertschwankungen ausgehen, wobei langfristig allerdings mit geringeren Erträgen zu rechnen ist.

Beachten Sie jedoch, dass auch die besonders defensiven Investitionslinien keine risikofreie Anlage

gewährleisten.

Weitere Informationen zu den Merkmalen sowie zur Anlagepolitik der verschiedenen Investitionslinien

finden Sie in dem auf der Internetseite des Fonds veröffentlichten Informationsblatt.

7

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenSecurITAS

Anlage- Die Vermögensverwaltung zielt auf eine

horizont Wertsteigerung des investierten Kapitals ab.

Garantierte KURZFRST

Investitions Durch die Ergebnisgarantie wird den

G Bedürfnissen eines Anlegers mit geringer

linie

(bis zu 5 Risikobereitschaft, der in Kürze das Rentenalter

Jahren) erreichen wird, Rechnung getragen.

Merkmale der Garantie: Der Mindestbetrag, dessen Rückzahlung garantiert ist, entspricht den

eingezahlten Beiträgen nach Abzug der direkten Spesen zu Lasten des Mitglieds, der etwaigen Beträge für

die Versicherung der gegebenenfalls gewählten Zusatzleistungen sowie der gegebenenfalls bezogenen

und nicht wieder eingezahlten Teilablösungen und Vorschüsse, erhöht um eine jährliche

Mindestverzinsung im Ausmaß von 1% netto. Gilt ausschließlich bei Ablöse durch die Begünstigten

bei vorzeitigem Ableben des Mitglieds sowie – sofern das Mitglied die Investitionslinie mindestens 5

Jahre lang ununterbrochen beibehalten hat – bei Rentenantritt und im Falle der Ablöse wegen

Dauerinvalidität.

Falls das Mitglied die Investitionslinie weniger als 5 Jahre lang ununterbrochen beibehalten hat, so

wird in den letztgenannten beiden Fällen – also bei Dauerinvalidität oder bei Rentenantritt – trotzdem die

Rückzahlung des garantierten Mindestbetrages gewährleistet. Dieser entspricht den eingezahlten

Beiträgen nach Abzug der direkten Spesen zu Lasten des Mitglieds, der etwaigen Beträge für die

Versicherung der gegebenenfalls gewählten Zusatzleistungen sowie der gegebenenfalls bezogenen und

nicht wieder eingezahlten Teilablösungen und Vorschüsse.

Tätigkeitsbeginn der Investitionslinie: 15.06.2001

Reinvermögen zum 31.12.2019 (in Euro): 196.660.937,44 €

2019 erzielter Nettoertrag: 5,45%

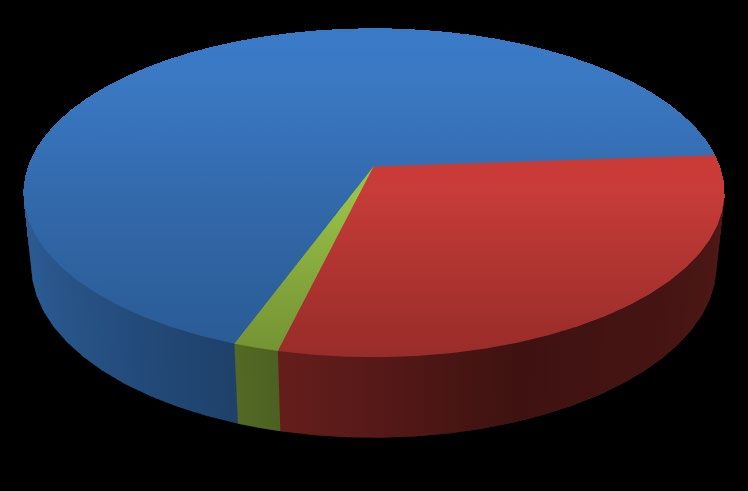

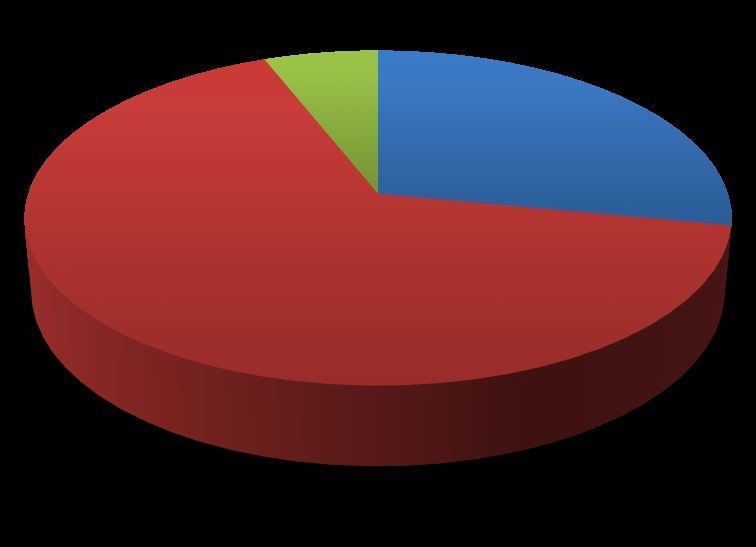

Durchschnittliche zusammengesetzte Jahresrendite Depotzusammensetzung zum 31.12.2019

8,00%

Asset Allocation - SecurITAS

7,00%

6,00%

5,00% 9%

88%

4,00%

3,00%

2,00%

1,00% 3%

0,00%

-1,00% 2017-2019 2015-2019 2010-2019

SecurITAS Bench (netto imposte) TFR

Titoli di capitale Titoli di debito

Liquidità

Die Rendite berücksichtigt die auf dem Vermögen der Investitionslinie lastenden, in die Ermittlung der Benchmark

jedoch nicht einfließenden Aufwendungen.

SerenITAS

Die Vermögensverwaltung

Anlage-horizont berücksichtigt die Bedürfnisse eines

Gemischte risikoscheuen Anlegers, welcher

KURZFRISTIG

Investitionslinie Anlagen bevorzugt, die auf die

(bis zu 5 Jahre) Stabilität des Kapitals und der

Ergebnisse ausgerichtet sind.

Tätigkeitsbeginn der Investitionslinie: 15.06.2001

Reinvermögen zum 31.12.2019 (in Euro): 120.072.539,94 €

2019 erzielter Nettoertrag: 5,76%

8

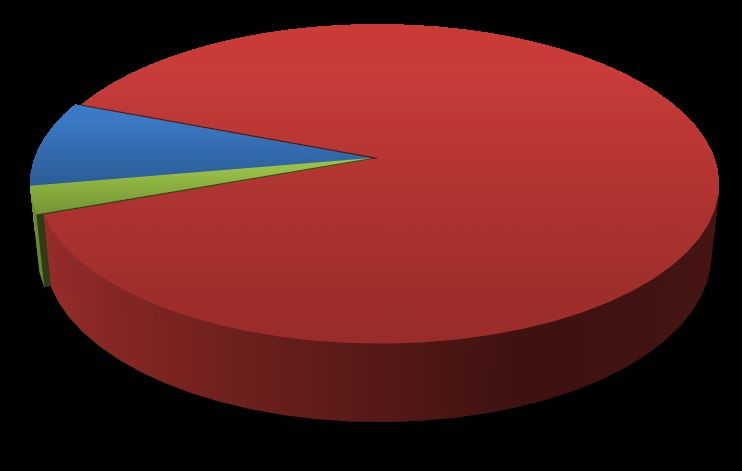

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenDurchschnittliche zusammengesetzte Jahresrendite Depotzusammensetzung zum 31.12.2019

8,00%

7,00% Asset Allocation - SerenITAS

6,00%

79% 14%

5,00%

7%

4,00%

3,00%

2,00%

1,00%

0,00%

-1,00% 2017-2019 2015-2019 2010-2019

SerenITAS Bench (netto imposte)

Titoli di capitale Titoli di debito

Die Rendite berücksichtigt die auf dem Vermögen der Investitionslinie lastenden, in die Ermittlung der Benchmark

jedoch nicht einfließenden Aufwendungen.

SolidITAS

Die Vermögensverwaltung

Anlagehorizont berücksichtigt die Bedürfnisse eines

Ausgewogene Anlegers, welcher Jahr für Jahr

MITTEL

Investitionslinie konstante Ergebnisse bevorzugt,

(von 5 bis 10 Jahren) dabei jedoch bereit ist, ein geringes

Risiko einzugehen.

Tätigkeitsbeginn der Investitionslinie: 15.06.2001

Reinvermögen zum 31.12.2019 (in Euro): 211.142.487,43 €

2019 erzielter Nettoertrag: 11,72%

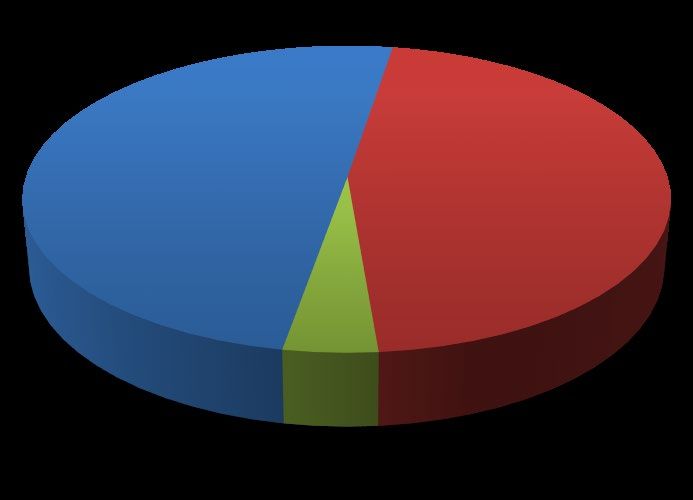

Durchschnittliche zusammengesetzte Jahresrendite Depotzusammensetzung zum 31.12.2019

8,00%

7,00% Asset Allocation - SolidITAS

6,00%

5,00%

50%

4,00%

3,00%

2,00%

1,00% 4%

0,00% 46%

-1,00% 2017-2019 2015-2019 2010-2019

Titoli di capitale Titoli di debito

SolidITAS Bench (netto imposte) Liquidità

Die Rendite berücksichtigt die auf dem Vermögen der Investitionslinie lastenden, in die Ermittlung der Benchmark jedoch

nicht einfließenden Aufwendungen.

9

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenAequITAS (ethische Investitionslinie)

Die Vermögensverwaltung

berücksichtigt die Bedürfnisse

Zeithorizont eines Anlegers, welcher Jahr für

Ausgewogene

MITTEL Jahr konstante Ergebnisse

Investitionslinie bevorzugt, dabei jedoch bereit

(von 5 bis 10 Jahren)

ist, ein geringes Risiko

einzugehen.

Tätigkeitsbeginn der Investitionslinie: 30.04.2007

Reinvermögen zum 31.12.2019 (in Euro): 120.507.533,41 €

2019 erzielter Nettoertrag: 7,59%

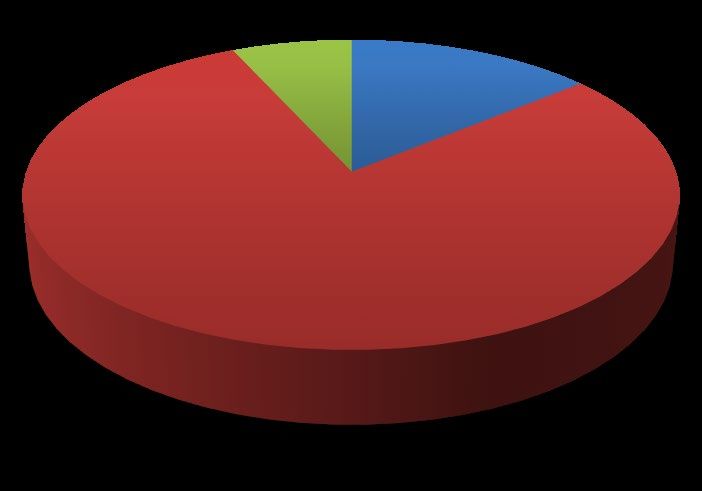

Durchschnittliche zusammengesetzte Jahresrendite Depotzusammensetzung zum 31.12.2019

8,00% Asset Allocation - AequITAS

7,00%

6,00%

5,00% 6% 28%

4,00%

3,00%

2,00%

1,00%

0,00%

-1,00% 2017-2019 2015-2019 2010-2019

66%

AequITAS Bench (netto imposte) Titoli di capitale Titoli di debito Liquidità

Die Rendite berücksichtigt die auf dem Vermögen der Investitionslinie lastenden, in die Ermittlung der Benchmark

jedoch nicht einfließenden Aufwendungen.

ActivITAS

Die Vermögensverwaltung berücksichtigt

Orizzonte die Bedürfnisse eines Anlegers, welcher

temporale langfristig höhere Erträge erzielen

Comparto möchte und dabei bereit ist, ein höheres

Azionario LUNGO

Risiko einzugehen und eine gewisse

(oltre i 15 anni) Schwankung derJahr für Jahr erzielten

Ergebnisse zu akzeptieren.

Tätigkeitsbeginn der Investitionslinie: 15.12.1999

Reinvermögen zum 31.12.2019 (in Euro): 198.742.714,42 €

2019 erzielter Nettoertrag: 14,49%

10

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenDurchschnittliche zusammengesetzte Jahresrendite Depotzusammensetzung zum 31.12.2019

8,00%

Asset Allocation - ActivITAS

7,00%

6,00% 68%

5,00%

4,00%

3,00%

2,00%

1,00%

0,00% 2% 30%

2017-2019 2015-2019 2010-2019 Titoli di capitale Titoli di debito

ActivITAS Bench (netto imposte)

Die Rendite berücksichtigt die auf dem Vermögen der Investitionslinie lastenden, in die Ermittlung der Benchmark jedoch nicht

einfließenden Aufwendungen.

11

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenZusatzrentenfonds PLURIFONDS

Eingetragen im Verzeichnis der COVIP unter der Nr. 40

KOSTENÜBERSICHT

(Stand zum 01.12.2020)

Die vorliegende Kostenübersicht enthält Angaben zu den Kosten, welche während der Ansparphase direkt

oder indirekt auf das Mitglied des PLURIFONDS lasten.

Die anfallenden Kosten bewirken eine Verringerung der individuellen Position und damit der

Rentenleistung. Bevor Sie dem PLURIFONDS beitreten ist es daher wichtig, dass Sie die Kosten des

Fonds mit jenen anderer Rentenformen vergleichen.

Kosten während der Ansparphase (1)

Art der Kosten Betrag und Merkmale

Beitrittskosten (einmalig) 25,82 Euro (1) einmalig beim Beitritt zu entrichten.

Während der Ansparphase (auch während der Auszahlungsphase der vorgezogenen zeitweiligen

Zusatzrente - RITA) anfallende Kosten

Direkt zu Lasten des Mitglieds 20,49 (2) euro für die Investitionslinie AequITAS

(jährlich einbehalten) 15,49 euro für alle anderen Investitionslinie

Die Provision wird am 31. Januar eines jeden Jahres von den auf

den individuellen Konten der Mitglieder aufgelaufenen Beträgen

abgezogen. Die erste Provision wird von der ersten Einzahlung

einbehalten. Die Kosten sind auch dann in voller Höhe geschuldet,

wenn die Dauer der Mitgliedschaft beim Fonds weniger als ein Jahr

beträgt.

Für die in der Region Trentino-Südtirol ansässigen Mitglieder

beläuft sich die genannte Provision unter Berücksichtigung des am

7. September 2010 vom Ausschuss der Region Trentino-Südtirol

genehmigten D.P.R.A. 11/L auf 12,75 Euro bei der Investitionslinie

AequITAS und auf 7,75 Euro bei den anderen Investitionslinien.

Indirekt zu Lasten des Mitglieds (3) Eine monatlich vom Vermögen einer jeden Investitionslinie

einbehaltene Verwaltungsprovision in Höhe von:

SecurITAS (garantierte 1,00% des Vermögens auf Jahresbasis (entspricht 0,083% auf

Investitionslinie) Monatsbasis)

SerenITAS 0,80% des Vermögens auf Jahresbasis (entspricht 0,066% auf

Monatsbasis)

SolidITAS 1,15% des Vermögens auf Jahresbasis (entspricht 0,095% auf

Monatsbasis)

AequITAS (ethische Investitionslinie) 1,05% des Vermögens auf Jahresbasis (entspricht 0,087% auf

Monatsbasis)

ActivITAS 1,50% des Vermögens auf Jahresbasis (entspricht 0,125% auf

Monatsbasis)

Kosten für die Ausübung von individuell zustehenden Rechten

Vorschuss Nicht vorgesehen

RITA – vorgezogene zeitweilige Nicht vorgesehen

Zusatzrente

Übertragung Nicht vorgesehen

Ablöse Nicht vorgesehen

Umschichtung der individuellen Nicht vorgesehen

Position

(1) Bei einem Beitritt auf kollektiver Basis oder im Rahmen von Abkommen mit Selbstständigen- oder

12

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenFreiberuflerverbänden fällt die einmalige Zahlung der Beitrittskosten nicht an.

(2) Für die Auszahlung der vorgezogenen zeitweiligen Zusatzrente (RITA) sind keine Zusatzkosten

vorgesehen. Auf den weiterhin investierten Betrag fallen hingegen – auch bei den Arbeitnehmern, die den

gesamten Betrag in eine vorgezogene zeitweilige Zusatzrente (RITA) umgeschichtet haben und daher

keine zusätzlichen Beiträge leisten, – weiterhin die für die Ansparphase vorgesehenen Kosten an (die

direkt oder indirekt das Mitglied zu tragen hat).

(3) Hinsichtlich der direkt vom Mitglied zu tragenden Kosten der Investitionslinie Aequitas in Höhe von

20,49 Euro ist anzumerken, dass der Fonds für Rechnung des Mitglieds jährlich für jedes Mitglied,

dessen Rentenposition zum 31. Januar in der Investitionslinie Aequitas investiert ist, 5,00 Euro als

„Solidaritätsbeitrag“ entnimmt und in den Fondo Aequitas per la Micro finanza einzahlt. Die

Einzahlung erfolgt innerhalb 31. März eines jeden Jahres. Durch den Fonds Aequitas per la Micro finanza,

mit dessen Verwaltung Fondazione Finanza Etica beauftragt wird, sollen Mikrofinanz-Geschäfte verbürgt

werden, welche von der Banca Popolare Etica zur Unterstützung produktiver und unternehmerischer

Initiativen schwächerer Bevölkerungsschichten sowie wirtschaftlich benachteiligter Gebiete gewährt

werden.

(4) Neben den angeführten Provisionen gehen ausschließlich folgende Kosten zu Lasten der Investitionslinie,

sofern sie dieselbe betreffen: Rechts- und Gerichtskosten, Steuern und Abgaben, Transaktionskosten, der

Überwachungsbeitrag, die Vergütung des Fondsverantwortlichen für den die Investitionslinie betreffenden

Teil. Im Falle einer Anlage in nicht verbundene OGA können für die Investitionslinien weitere

Management- und Anreizgebühren (Performance-Gebühren) anfallen, die von den Vermögensverwaltern

der OGA in Höhe von maximal bis zu 1,5 % berechnet werden.

Weiterführende Informationen erhalten Sie im Abschnitt „Merkmale der Zusatzrentenform“.

Der synthetische Kostenindikator (Indicatore sintetico dei costi - ISC)

Zwecks zusammenfassender Übersicht über die mit den Investitionslinien des PLURIFONDS verbundenen

Kosten ist für jede Investitionslinie der synthetische Kostenindikator (Indicatore sintetico dei costi - ISC)

angeführt. Dieser liefert eine Schätzung der jährlich anfallenden Kosten in Prozenten der aufgelaufenen

individuellen Position unter Annahme eines Mitglieds, der einen jährlichen Beitrag von 2.500 Euro

einzahlt, und eines Jahresertrages von 4%.

Der synthetische Kostenindikator wird von allen Zusatzrentenfonds nach ein und derselben von der

COVIP festgelegten Berechnungsmethode ermittelt. Die synthetischen Kostenindikatoren der

Zusatzrentenfonds sind auf der Internetseite der COVIP veröfentlicht.

Synthetischer Kostenindikator

BEITRITTE AUF INDIVIDUELLER BASIS

Dauer

Investitionslinie

2 Jahre 5 Jahre 10 Jahre 35 Jahre

ActivITAS 2,34% 1,84% 1,69% 1,59%

SolidITAS 1,98% 1,48% 1,33% 1,23%

AequITAS 2,01% 1,44% 1,26% 1,13%

SerenITAS 1,62% 1,12% 0,96% 0,86%

SecurITAS 1,82% 1,32% 1,17% 1,07%

N.B.: Ist von anderen Bedingungen auszugehen, beziehungsweise treten die vorgenannten Annahmen

nicht ein, so dient diese Kennzahl lediglich zur Orientierung.

Dem für jede Investitionslinie ermittelten synthetischen Kostenindikator ist besondere Aufmerksamkeit zu

widmen. Beträgt der synthetische Kostenindikator 2% anstatt 1%, so kann dies bei einer Mitgliedschaftsdauer

von 35 Jahren eine Verringerung des Endkapitals um ungefähr 18% zur Folge haben (beispielsweise würde

dieses von 100.000 Euro auf 82.000 Euro sinken).

13

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenDamit Sie einen Einblick in die mit den verschiedenen Investitionslinien verbundenen Kosten gewinnen

können, wird im nachstehenden Diagramm für jede Investitionslinie des PLURIFONDS der synthetische

Kostenindikator dem Durchschnittswert der synthetischen Kostenindikatoren der von anderen

Zusatzrentenformen angebotenen Investitionslinien derselben Kategorie gegenübergestellt. Die

Durchschnittswerte der synthetischen Kostenindikatoren werden von der COVIP bezogen auf das Ende eines

jeden Kalenderjahres ermittelt.

Die mit dem PLURIFONDS zusammenhängenden Kosten sind durch einen Punkt gekennzeichnet; die Striche

stehen jeweils für den Durchschnittswert der synthetischen Kostenindikatoren der kollektivvertraglichen

Zusatzrentenfonds (fondi pensione negoziali – FPN), der offenen Zusatzrentenfonds (fondi pensione aperti –

FPA) sowie der Individuellen Rentenversicherungen (piani individuali pensionistici di tipo assicurativo – PIP).

Das Diagamm enthält für jede Anlagekategorie sowohl den höchsten als auch den geringsten synthetischen

Kostenindikator, unabhängig davon, ob sich dieser auf einen kollektivvertraglichen Zusatzrentenfonds (fondo

pensione negoziale – FPN), auf einen offenen Zusatzrentenfonds (fondo pensione aperto – FPA) oder auf eine

Individuelle Rentenversicherung (piano individuale pensionistico di tipo assicurativo – PIP) bezieht.

Die in der Gegenüberstellung berücksichtigten synthetischen Kostenindikatoren beziehen sich auf eine

zehnjährige Mitgliedschaft bei der Rentenform.

Onerosità di Plurifonds rispetto alle altre forme pensionistiche (10 Jhare)

LEGENDA:

FPN = Fondi pensione negoziali

FPA = Fondi pensione aperti

PIP = Piani individuali pensionistici di tipo assicurativo

Die synthetischen Kostenindikatoren der kollektivvertraglichen Zusatzrentenfonds (fondi pensione

negoziali – FPN), der offenen Zusatzrentenfonds (fondi pensione aperti – FPA) und der Individuellen

Rentenversicherungen (piani individuali pensionistici di tipo assicurativo – PIP) sowie die Mittel-,

Höchst- und Mindestwerte der synthetischen Kostenindikatoren sind auf der Internetseite der COVIP

(www.covip.it) veröffentlicht. 14

Informationsblatt - Sezierung I - Wesentliche AnlegerinformationenOffener Zusatzrentenfonds PLURIFONDS

Eingetragen im Verzeichnis der COVIP unter der Nr. 40

ABSCHNITT II - MERKMALE DER ZUSATZRENTENFORM

(gültig ab 24/04/2020)

Allgemeine Informationen

Wozu braucht es eine Zusatzrente?

Durch den Aufbau einer Zusatzrente haben Sie heute die Möglichkeit, Ihre künftige Rente aufzubessern. Wie in

vielen anderen Ländern ist das Rentensystem auch in Italien im Umbruch begriffen: Die Lebenserwartung wird

immer höher, das Durchschnittsalter der Bevölkerung sowie die Anzahl der Rentner im Verhältnis zu den

berufstätigen Personen nehmen zu. Wenn Sie möglichst früh damit beginnen, sich eine Zusatzrente

aufzubauen, können Sie ihre gesetzliche Rente ergänzen und dadurch auch im Alter Ihren gewohnten

Lebensstandard beibehalten.

Der Staat fördert eine solche Entscheidung und gewährt Ihnen, wenn Sie einer Zusatzrentenform beitreten,

besondere Steuervergünstigungen auf den dazu bestimmten Teil Ihrer Ersparnisse (siehe Kapitel „Die

Steuerregelung“).

Das Ziel von PLURIFONDS

DAS ZIEL DES ZUSATZRENTENFONDS PLURIFONDS besteht darin, Ihnen den Bezug einer Zusatzrente

(„Rente“) zu ermöglichen, die zu den Leistungen des öffentlichen Pflichtrentensystems hinzukommt. Um dieses

Ziel zu erreichen, werden die eingezahlten Beträge (Beiträge) gesammelt und ausschließlich in Ihrem Interesse

und gemäß den Anweisungen angelegt, die Sie selbst erteilen, nachdem Sie Ihre Wahl unter den vom Fonds

angebotenen Möglichkeiten getroffen haben.

Wie baut man sich eine Zusatzrente auf?

Mit der ersten Einzahlung beginnt der Aufbau Ihrer individuellen Position (d. h. Ihres persönlichen Kapitals),

deren Höhe in erster Linie von den getätigten Einzahlungen und den Ihnen zustehenden Erträgen abhängt.

Während der gesamten sogenannten „Ansparphase“, also der Zeit zwischen der ersten Einzahlung und dem

Rentenantritt, stellt die „individuelle Position“ den von Ihnen nach und nach angesparten Betrag dar. Beim

Rentenantritt bildet die individuelle Position die Berechnungsgrundlage für die Zusatzrente, die Ihnen während

der sogenannten „Auszahlungsphase“, also für den Rest Ihres Lebens, ausgezahlt wird.

Die individuelle Position bildet auch die Berechnungsgrundlage für alle weiteren Leistungen, die Ihnen –

gegebenenfalls auch vor Ihrem Rentenantritt – zustehen (siehe Kapitel „In welchen Fällen kann man vor

dem Rentenantritt über das Kapital verfügen?“).

Anm.: In Teil III der Geschäftsordnung wird aufgezeigt, wie die individuelle Position ermittelt wird.

Der Verantwortliche

ITAS LEBEN AG verwaltet das Vermögen von PLURIFONDS, indem sie es von ihrem restlichen Vermögen und

von jenem der anderen verwalteten Fonds getrennt hält und es ausschließlich für die Verfolgung des

Vorsorgezweckes verwendet.

ITAS LEBEN AG hat Cassa Centrale Banca, eine qualifizierte Vermögensverwaltungsgesellschaft, die anhand

eines strengen Selektionsverfahrens ausgewählt wurde, mit der Verwaltung der Linien ActivItas, SolidItas,

AequITAS und SerenItas beauftragt.

Die Gesellschaft ernennt einen Verantwortlichen. Dabei handelt es sich um eine unabhängige Person mit

gesetzlich festgelegten Voraussetzungen, deren Aufgabe es ist, zu überwachen, dass bei der Verwaltung der

Tätigkeit des PLURIFONDS das Gesetz und die Geschäftsordnung eingehalten werden, das Interesse der

Mitglieder verfolgt wird und die Grundsätze einer korrekten Verwaltung befolgt werden. Da der PLURIFONDS

auch den Beitritt auf kollektiver Basis ermöglicht, ist weiters ein Überwachungsorgan vorgesehen, das sich

aus unabhängigen, von der Gesellschaft ernannten Personen zusammensetzt. Seine Aufgabe besteht darin, die

Interessen der Mitglieder zu vertreten. Zu diesem Zweck steht das Überwachungsorgan hinsichtlich der

Verwaltung des Fonds mit dem Verantwortlichen in Verbindung und berichtet den Mitgliedern über seine

Tätigkeit.

Seite 1 von 15

Informationsblatt – Sezierung II - Merkmale der ZusatzrentenformAnm.: Die Bestimmungen, welche die Ernennung und die Zuständigkeiten des Verantwortlichen regeln, sowie

jene, welche die Zusammensetzung und die Arbeitsweise des Überwachungsorgans betreffen, sind in den

Anlagen Nr. 1 und 2 zur Geschäftsordnung angeführt. Aktuelle Informationen zum Verantwortlichen und zum

Überwachungsorgan finden Sie im Abschnitt IV „In die Tätigkeit der Zusatzrentenform eingebundene

Subjekte“.

Die Finanzierung

Der Zusatzrentenfonds PLURIFONDS wird durch die Einzahlung von Beiträgen finanziert, deren Höhe Sie selbst

festlegen.

Falls Sie ein Arbeitnehmer sind, kann die Finanzierung des Zusatzrentenfonds PLURIFONDS durch die

Zuführung der Abfertigung erfolgen. Waren Sie zum 28. April 1993 bereits in einem Pflichtrentensystem

eingeschrieben und haben Sie nicht vor, die gesamte jährlich anfallende Abfertigung einzuzahlen, können Sie

auch nur einen Teil derselben zuführen. Dieser Teil muss mindestens dem gegebenenfalls im Kollektiv- oder

Betriebsabkommen oder in der Geschäftsordnung zur Regelung Ihres Arbeitsverhältnisses festgelegten Anteil

entsprechen oder – in Ermangelung einer entsprechenden Bestimmung – mindestens 50 % der Abfertigung

ausmachen, wobei die Möglichkeit besteht, diesen Prozentsatz nachträglich zu erhöhen.

Zur Finanzierung des PLURIFONDS können auch die Arbeitgeber beitragen, die sich gegenüber den Mitarbeitern

ausdrücklich dazu verpflichten.

Die Abfertigung

Bei lohnabhängigen Mitarbeitern wird die Abfertigung bekanntlich während der gesamten Dauer des

Dienstverhältnisses zurückgelegt und am Ende desselben ausgezahlt. Der jährlich zurückgelegte Betrag

entspricht 6,91 % Ihrer Bruttoentlohnung. Die Abfertigung wertet sich im Laufe der Zeit in dem gesetzlich

festgelegten Maße, nämlich 75 % der Inflationsrate – erhöht um 1,5 Prozentpunkte – auf (bei einer

Inflationsrate von 2 % im Laufe des Jahres beträgt die Aufwertung der Abfertigung in demselben Jahr 2 % x

75 % + 1,5 % = 3 %).

Wenn Sie sich dafür entscheiden, die Abfertigung für den Aufbau Ihrer Zusatzrente zu verwenden, wird die

künftige Abfertigung nicht mehr zurückgestellt, sondern direkt in den PLURIFONDS eingezahlt. Die Aufwertung

der in den PLURIFONDS eingezahlten Abfertigung wird nicht mehr dem gesetzlich festgelegten Ausmaß

entsprechen, sondern von den Erträgen der Anlagen abhängen. Daher ist es wichtig, dass Sie Ihre

Entscheidungen hinsichtlich der Anlagen mit besonderer Sorgfalt treffen (siehe Kapitel „Ihre

Anlageentscheidung“).

Auf jeden Fall ist hervorzuheben, dass die Zuführung der Abfertigung in die Zusatzvorsorge die Möglichkeit der

Inanspruchnahme Ihrer im PLURIFONDS angereiften persönlichen Position für besonders wichtige persönliche

Bedürfnisse (z. B. Ausgaben im Gesundheitsbereich für Therapien und außerordentliche Eingriffe bzw. Kauf der

Erstwohnung) nicht beeinträchtigt (siehe Kapitel „In welchen Fällen kann man vor dem Rentenantritt

über das Kapital verfügen?“).

Die Beiträge

PLURIFONDS ermöglicht es Ihnen, sowohl die Höhe des Beitrages als auch die Periodizität der Einzahlungen

selbst festzulegen.

Dabei sollten Sie berücksichtigen, dass die Höhe der Einzahlungen große Auswirkungen auf die Höhe der Rente

hat. Wir empfehlen Ihnen daher, den Beitrag unter Berücksichtigung des Einkommens, das Sie während der

Rente erzielen möchten, festzulegen und die Entwicklung Ihres Vorsorgeplans regelmäßig zu überprüfen, um

die Höhe der Einzahlungen anzupassen.

Bei dieser Entscheidung kann die Beurteilung des Dokuments „Meine Zusatzrente“ behilflich sein, das eigens

dazu entwickelt wurde, ein Bild über die mögliche Entwicklung des Vorsorgeplans im Laufe der Zeit zu geben

(siehe Kapitel „Sonstige Informationen“).

Sofern im Kollektiv- oder Betriebsabkommen oder in der Geschäftsordnung vorgesehen, haben Sie durch den

Beitritt auf kollektiver Basis zum PLURIFONDS Anspruch auf einen Beitrag seitens des Arbeitgebers, und zwar

in dem entsprechend festgelegten Ausmaß. Falls ein solcher Beitrag vorgesehen ist, müssen Sie

berücksichtigen, dass Ihnen dieser nur dann zusteht, wenn auch Sie in den Fonds einzahlen. Neben der

Abfertigung haben Sie nämlich auch die Möglichkeit, unter Beachtung der Bestimmungen, welche Ihr

Arbeitsverhältnis regeln, einen selbst festgelegten periodischen Betrag einzuzahlen (bei Ihrem Arbeitgeber

erhalten Sie diesbezüglich genauere Informationen). Bei der Entscheidung hinsichtlich der Höhe des Beitrages,

den Sie in den Zusatzrentenfonds PLURIFONDS einzahlen wollen, sollten Sie unbedingt folgende Aspekte

Seite 2 von 15

Informationsblatt – Sezierung II - Merkmale der Zusatzrentenformberücksichtigen:

Die Einzahlung ist nicht verpflichtend vorgeschrieben. Sie können sich somit dafür entscheiden, lediglich

die Abfertigung einzuzahlen. Bedenken Sie aber, dass in diesem Fall auch kein Beitrag seitens des

Arbeitgebers vorgesehen ist.

Falls Sie sich dafür entscheiden, einen Beitrag einzuzahlen, darf die Höhe der Einzahlung das im Kollektiv-

oder Betriebsabkommen oder in der Geschäftsordnung angeführte Ausmaß nicht unterschreiten.

Um eine höhere Rente zu erzielen, können Sie einen höheren Beitrag einzahlen.

Achtung: Die Instrumente, die der PLURIFONDS zur Prüfung der eingegangenen Beiträge verwendet, gründen

auf den ihm zur Verfügung stehenden Informationen. Der RAIFFEISEN OFFENE PENSIONSFONDS ist daher

nicht in der Lage, alle Situationen zu erfassen, welche die Regelmäßigkeit der Beitragszahlungen auf die

einzelnen individuellen Positionen beeinträchtigen könnte. Daher ist es wichtig, dass Sie selbst regelmäßig

überprüfen, dass die laut Ihnen eingezahlten Beiträge tatsächlich auf Ihrer individuellen Position verbucht

wurden. Etwaige Fehler oder Versäumnisse sind rechtzeitig dem Fonds zu melden. Dazu können Sie zu den im

Kapitel „Mitteilungen an die Mitglieder“ angeführten Instrumenten greifen.

Sind Sie als Arbeitnehmer auf individueller Basis beigetreten, überprüfen Sie bitte im Kollektiv- oder

Betriebsabkommen oder in der Geschäftsordnung zur Regelung Ihres Arbeitsverhältnisses, ob und

gegebenenfalls zu welchen Bedingungen Sie durch den Beitritt Anspruch auf einen Beitrag von Seiten des

Arbeitgebers haben.

Anm.: Weitere Informationen zur Beitragszahlung sind in Teil III der Geschäftsordnung enthalten.

Die Veranlagung und die damit verbundenen Risiken

Wo wird angelegt?

Die eingezahlten Beiträge werden nach Abzug der bei der Einzahlung einbehaltenen Kosten gemäß der für die

jeweilige Investitionslinie des Fonds festgelegten Anlagepolitik in Finanzinstrumente (Aktien, Staatspapiere

und andere Schuldverschreibungen sowie Anteile von Investmentfonds) angelegt. Im Laufe der Zeit

erzielen diese Anlagen eine von der Entwicklung der Märkte und den Entscheidungen der

Vermögensverwaltung abhängige Rendite.

Die finanziellen Mittel des Fonds sind bei einer „Depotbank“ hinterlegt, welche über das Vermögen wacht und

die Regelmäßigkeit der Verwaltungsvorgänge beaufsichtigt.

Die finanziellen Mittel des PLURIFONDS werden unter Einhaltung der gesetzlich vorgesehenen Grenzen und

gemäß der für jede Investitionslinie festgelegten Investitionspolitik direkt von der Itas Leben AG verwaltet.

Zu beachtende Risiken

Die Veranlagung der Beiträge unterliegt finanziellen Risiken. Der Begriff „Risiko“ drückt in diesem Fall die

Veränderlichkeit der Rendite eines Wertpapiers in einem bestimmten Zeitraum aus. Weist ein Wertpapier ein

geringes Risiko auf (z. B. Staatspapiere mit kurzfristiger Fälligkeit), so bedeutet das, dass sein Ertrag im Laufe

der Zeit voraussichtlich relativ stabil bleibt; ein Wertpapier mit einem hohen Risiko (z. B. Aktien) unterliegt im

Laufe der Zeit auch bedeutenden Ertragsschwankungen (Steigerungen oder Minderungen).

Sie müssen sich dessen bewusst sein, dass das mit der Anlage der Beiträge zusammenhängende Risiko – ob

hoch oder gering – ganz zu Ihren Lasten geht. Das bedeutet, dass der Wert der Anlage steigen oder auch fallen

kann, weshalb die Höhe Ihrer Zusatzrente nicht vorherbestimmt ist.

Bei eventuell vorhandenen Garantien ist das Risiko begrenzt, wobei sich die höheren Kosten im Zusammenhang

mit den Garantien allerdings auf die Rendite auswirken. Der PLURIFONDS bietet bei der Investitionslinie

SecurITAS eine Ergebnisgarantie, deren Merkmale nachfolgend beschriebenen sind.

Seite 3 von 15

Informationsblatt – Sezierung II - Merkmale der ZusatzrentenformSie können auch lesen