BRANCHENREPORT CHEMISCHE INDUSTRIE 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BRANCHENREPORT CHEMISCHE INDUSTRIE 2020

Kontakt:

Abteilung Betriebswirtschaft, AK Wien, +43 1 50165 DW 12650

Bei Verwendung von Textteilen wird um Quellenangabe und Zusendung

eines Belegexemplares an die AK Wien, Abteilung Betriebswirtschaft, ersucht.

Impressum

Medieninhaber: Kammer für Arbeiter und Angestellte für Wien,

Prinz-Eugen-Straße 20–22, 1040 Wien, Telefon: (01) 501 65 0

Offenlegung gem. § 25 MedienG: siehe wien.arbeiterkammer.at/impressum

Zulassungsnummer: AK Wien 02Z34648 M

AuftraggeberInnen: AK Wien, Betriebswirtschaft

Autorin:

Mag Christina Wieser

Christina.Wieser@akwien.at

+43 1 50165 12293

Bilanzdatenbank:

Elisabeth Lugger, Kristina Mijatovic-Simon

Beiträge:

Kai Biehl, Michael Ertl, Markus Marterbauer, Reinhold Russinger

Foto:

oksix - Fotolia

Grafik Umschlag und Druck: AK Wien

Verlags- und Herstellungsort: Wien

© 2020 bei AK Wien

Stand Februar 2020

Im Auftrag der Kammer für Arbeiter und Angestellte für Wien

https://wien.arbeiterkammer.at/service/studien/

WirtschaftundPolitik/branchenanalysen/index.html

INHALT

Bilanzkennzahlenvergleich ............................................................................................................................................. 5

1 KURZFASSUNG ......................................................................................................... 6

2 DER INTERNATIONALE CHEMIEMARKT ...................................................................... 8

Welt ............................................................................................................................................................................... 8

Europa............................................................................................................................................................................ 8

Europa – Ausblick 2020 .................................................................................................................................................. 9

Deutschland ................................................................................................................................................................. 10

Deutschland – Ausblick 2020 ....................................................................................................................................... 11

3 CHEMIEINDUSTRIE IN ÖSTERREICH: UMFELD UND ENTWICKLUNG............................ 12

Herausforderungen: Klimaschutz und Nachhaltigkeit ................................................................................................. 12

Seit 1.1.2020: Kein Verkauf von Kunststofftragetaschen ............................................................................................. 13

Mikroplastik: Wird es ein europäisches Verbot geben? .............................................................................................. 14

Österreich: Branchenstruktur der chemischen Industrie ............................................................................................. 14

Produktionswert .......................................................................................................................................................... 16

Exporte/Importe .......................................................................................................................................................... 17

Auftragslage ................................................................................................................................................................. 17

Investitionen ................................................................................................................................................................ 18

4 ANALYSE RELEVANTER CHEMIE-KONZERNE ........................................................... 19

Borealis AG................................................................................................................................................................... 19

Henkel AG & Co KGaA .................................................................................................................................................. 20

Lenzing AG ................................................................................................................................................................... 21

Semperit AG ................................................................................................................................................................. 22

5 WIFO-KONJUNKTURTEST: CHEMISCHE INDUSTRIE ................................................... 23

6 AK-BRANCHENANALSE: CHEMISCHE INDUSTRIE...................................................... 24

Umsatzerlöse, Betriebsleistung ................................................................................................................................... 24

Jahresüberschuss und EBIT .......................................................................................................................................... 25

EBIT und EBIT-Quote .................................................................................................................................................... 27

Aufwandsstruktur ........................................................................................................................................................ 29

Gewinnausschüttungen und Dividenden ..................................................................................................................... 30

Eigenkapital ................................................................................................................................................................. 31

Eigenkapitalrentabilität................................................................................................................................................ 32

Cashflow ...................................................................................................................................................................... 32

Fiktive Entschuldungsdauer ......................................................................................................................................... 34

Investitionen ................................................................................................................................................................ 35

Beschäftigte ................................................................................................................................................................. 38

Überlassene Arbeitskräfte in der chemischen Industrie .............................................................................................. 38

Beschäftigungsentwicklung in den analysierten Unternehmen .................................................................................. 39

Personalaufwand ......................................................................................................................................................... 41

Wertschöpfung ............................................................................................................................................................ 41

Branchenreport. Chemische Industrie 2020 │ 3Pro Beschäftigten Kennzahlen ..................................................................................................................................... 42

7 ZUR AKTUELLEN WIRTSCHAFTLAGE ÖSTERREICHS .................................................. 43

WIFO-Prognose Dezember 2019 für Österreich .......................................................................................................... 43

Internationale Wirtschaftsaussichten .......................................................................................................................... 46

Preise ........................................................................................................................................................................... 46

Arbeitsmarkt ................................................................................................................................................................ 47

8 BRANCHENSAMPLE: UNTERNEHMEN VON A BIS Z .................................................. 48

Umsatzerlöse ............................................................................................................................................................... 51

Jahresüberschuss/Jahresfehlbetrag ............................................................................................................................. 53

EBIT-Quote ................................................................................................................................................................... 55

Eigenkapitalquote ........................................................................................................................................................ 57

Beschäftigte ................................................................................................................................................................. 59

Branchenreport. Chemische Industrie 2020 │ 4Bilanzkennzahlenvergleich

Bilanzkennzahlenvergleich Branche 2016 2017 2018 Δ in %

Ertragslage

Chemische Industrie 8,3 10,8 8,3 -2,53

Jahresüberschuss in % Betriebsleistung1 Handel 2,0 1,8 1,9

Industrie 7,1 6,9 6,1

Chemische Industrie 8,1 10,5 8,1 -2,33

EBIT-Quote in % der Betriebsleistung2 Handel 1,6 1,6 1,7

Industrie 5,7 6,2 5,5

Investitionen

Chemische Industrie 5,7 6,9 7,3 0,40

Sachinvestitionen in % Betriebsleistung Handel 1,6 1,6 1,7

Industrie 4,1 4,2 4,4

Chemische Industrie 123,7 166,0 174,3 8,28

Investitionsneigung in % Handel 158 156 137

Industrie 139,5 151,6 155,6

Finanzielle Stabilität

Chemische Industrie 49,4 52,1 53,1 1,08

Eigenkapitalquote in % Handel 31,0 31,3 33,5

Industrie 43,1 43,5 43,6

Chemische Industrie 11,4 12,6 10,9 -1,73

Cashflow-Quote in % 3 Handel 2,5 2,3 2,5

Industrie 7,7 7,6 7,2

Chemische Industrie 3,7 3,1 4,0 29,58

Fiktive Verschuldungsdauer in Jahren Handel 6,7 7,3 7,6

Industrie 3,8 3,8 4,3

Personal und Wertschöpfung

Chemische Industrie 18,8 18,4 19,2 0,76

Personalaufwandstangente in %4 Handel 10,6 10,6 10,7

Industrie 18,2 17,7 18,1

Chemische Industrie 71.680 72.899 75.725 3,88

Personalaufwand5 pro Beschäftigten, T€ Handel 36.667 37.757 38.193 1,2%

Industrie 64.853 65.927 67.684 2,7%

Chemische Industrie 126.425 135.716 128.863 -5,05

Wertschöpfung pro Beschäftigten, T€ Handel 48.899 49.766 50.802 2,1%

Industrie 100.533 103.710 103.874 0,2%

Chemische Industrie 54.745 62.817 53.138 -15,41

Differenz Wertschöpfung u Personalaufwand

Handel 12.232 12.009 12.609 5,0%

pro Beschäftigten, T€

Industrie 35.680 37.783 36.190 -4,2%

Chemische Industrie 381.875 395.447 394.660 -0,20

Betriebsleistung pro Beschäftigten, T€ Handel 344.934 356.282 357.644 0,4%

Industrie 356.682 372.638 374.881 0,6%

Chemische Industrie 33,1 34,3 32,7 -1,67

Wertschöpfungsquote in % Handel 14,1 14,0 14,2

Industrie 28,2 27,8 27,7

Quelle: AK-Bilanzdatenbank, Industrie (01/2020, 860 Unternehmen), Handel (10/2019, 210 Unternehmen)

1

Betriebsleistung = Umsatzerlöse +/- Bestandsveränderungen + Eigenleistungen + übrige sonstige betriebliche Erträge (Mieterträge etc.) -

übrige außerordentl. Erträge (Schadensfälle, Kursgewinne etc.)

2 ordentlicher Betriebserfolg in % der ordentlichen Betriebsleistung

3 ordentlicher Cashflow nach Zinsen u Steuern in % der ordentlichen Betriebsleistung

4 ordentlicher Personalaufwand ohne Aufwand für Abfertigungen und Pensionen in % der ordentlichen Betriebsleistung

5 ohne Aufwand für Abfertigungen u Pensionen

Branchenreport. Chemische Industrie 2020 │ 51 KURZFASSUNG

Österreichs Wirtschaft: Konjunkturabkühlung auf hohem Niveau

Das Wirtschaftsforschungsinstitut (WIFO) erwartet in seiner aktuellsten Konjunkturprognose vom Dezember 2019 nach ei-

nem regen Wirtschaftswachstum von real +2,7 % im Jahr 2018 (Euro-Raum +1,9 %) eine deutliche Abschwächung der Kon-

junktur: Das Wachstum soll im Jahr 2019 real +1,7 %, im Jahr 2020 +1,5 % betragen. Die schwache internationale Konjunktur

dämpft die Exportentwicklung und damit auch die österreichische Industrieproduktion. Für den Prognosezeitraum bleibt das

robuste Wachstum des privaten Konsums eine zentrale Konjunkturstütze. Am Arbeitsmarkt zeichnet sich eine Trendwende

ab und der Abbau der Arbeitslosigkeit gerät ins Stocken.

Februar 2020: Konjunktur-Tiefpunkt laut OeNB überwunden

In der – im Februar 2020 veröffentlichten – Konjunkturprognose spricht die Österreichische Nationalbank (OeNB) für das

erste Halbjahr 2020 von einer „sehr verhaltenen“ Konjunkturbelebung, dennoch geht die OeNB davon aus, dass „der Tiefpunkt

des aktuellen Konjunkturzyklus“ durchschritten sei. Die OeNB erwartet für das erste und zweite Quartal 2020 ein reales

Wachstum des Bruttoinlandprodukts (BIP) von jeweils 0,3 % gegenüber dem Vorquartal. Gegenüber der letzten Prognose

vom November wurden die Wachstumserwartungen für das erste Quartal um 0,1 Prozentpunkte angehoben. Damit werde

das reale BIP-Wachstum im ersten und zweiten Quartal durchschnittlich 0,1 Prozentpunkte über jenem in der zweiten Jah-

reshälfte 2019 liegen. Die Wachstumsraten im ersten Halbjahr bleiben allerdings unter dem langjährigen Durchschnitt von

0,4 %. Die einzelnen Wirtschaftssektoren in Österreich entwickeln sich der OeNB-Prognose zufolge weiterhin unterschiedlich:

Während die Industrie schwächelt, zeigen sich Bau und Dienstleistungen wesentlich dynamischer.

Aktuelle wirtschaftliche Entwicklung der Chemieindustrie in Österreich

Während das Jahr 2018 – wie zuvor dargestellt – ein sehr gutes Wirtschaftswachstum verzeichnen konnte, ist es im Jahr 2019

zu einer Abwärtsbewegung in der österreichischen Konjunktur gekommen, die sich insbesondere auf die Industrieproduktion

ausgewirkt hat. Entgegen der Entwicklungen in anderen Industriezweigen, konnte jedoch die chemische Industrie in Öster-

reich der Abschwächung bislang trotzen und weist nach wie vor eine robuste Entwicklung auf: Im Dezember 2019 hat der

Fachverband der Chemischen Industrie (FCIO) ein erstes Resümee zur Entwicklung der österreichischen Chemiebranche für

2019 gezogen: Obwohl noch keine endgültigen Zahlen für das Gesamtjahr vorliegen, lässt sich folgern, dass: „die wirtschaft-

liche Entwicklung der Branche auf hohem Niveau weitgehend konstant bleibt“6. Insbesondere die baunahen Branchen wie

Bauchemie, Bauklebstoffindustrie, Lack- und Anstrichmittelindustrie sowie die kunststoffverarbeitende Industrie dürften laut

FCIO etwas über den Werten des erfolgreichen Vorjahres liegen. Zudem haben sich Chemiefasern sowie Düngemittel und

Farbstoffe in den ersten drei Quartalen 2019 gut entwickelt, während hingegen die Kunststoffproduktion sowie die Herstel-

lung von Pflanzenschutzmitteln Rückgänge zu verzeichnen haben.

Jänner bis Oktober 2019: Hoher Produktionswert und erfreuliche Auftragslage

Die Zahlen der Statistik Austria bestätigen die Einschätzung des Fachverbands, wonach die Entwicklung der Branche auch im

Jahr 2019 als positiv zu beurteilen ist: Mit 16,2 Mrd. Euro (+5,8 % zu 2017) wurde 2018 der Rekord-Produktionswert der

letzten zehn Jahre erzielt, ähnlich hoch sieht die Prognose auch für das Jahr 2019 aus.7 Darüber hinaus liegt das Volumen der

Auftragseingänge der chemischen Industrie per Jahresende 2018 bei mehr als 10,4 Mrd. Euro (+4,7 % zu 2017), das ist der

höchste Wert seit 2014. Nach den ersten zehn Monaten des Jahres 2019 erreicht das Auftragsvolumen bereits 9,2 Mrd. Euro,

was wiederum einen kräftigen Anstieg zum Vergleichszeitraum des Vorjahres um +4,8 % darstellt: Besonders gut gefüllt sind

die Auftragsbücher mit Aufträgen aus der Nicht-Eurozone, hier ist ein Zuwachs um 3,8 % zu verzeichnen: Es liegen Aufträge

im Wert von rd. 3,1 Mrd. Euro vor. Gut entwickelt haben sich von Jänner bis Oktober 2019 außerdem die Auftragseingänge

in der Eurozone, es ist eine Steigerung auf mehr als 4 Mrd. Euro zu verzeichnen (+1,8 %). Nach Rückgängen von 2017 auf

2018, bewegten sich die Auftragseingänge im Inland wieder nach oben: Von Jänner bis Oktober 2019 ist ein Anstieg auf mehr

als 1,9 Mrd. Euro (+13,6 %) zu verzeichnen.

6 Quelle: https://www.chemanager-online.com/themen/strategie/gruene-chemie-mit-oekostrom (Zugriff am: 19.2.2020)

7 Quelle: ebda

Branchenreport. Chemische Industrie 2020 │ 6Beschäftigung steigt weiter, Investitionsvolumen hoch: Standorte in Österreich werden gestärkt

Laut jüngsten Zahlen des zuletzt veröffentlichten Jahresberichts des Fachverbands der Chemischen Industrie (FCIO) aus dem

Jahr 2018 beschäftigt die Chemiebranche in 240 Betrieben österreichweit 45.596 MitarbeiterInnen (+2,1 %). Während die

Anzahl der Betriebe zurückgegangen ist, hat sich der Beschäftigtenstand in den letzten Jahren sukzessive erhöht: Mit 45.596

MitarbeiterInnen ist im Zehn-Jahres-Vergleich ein Höchstwert erreicht. In dieser positiven Beschäftigungsdynamik spiegelt

sich auch die Stabilität der Branche wider, der FCIO sieht darin einen „wichtigen Beitrag zur Nachhaltigkeit“ und hebt hervor,

dass die „hochqualifizierten Beschäftigten“8 eine der Stärken der Chemischen Industrie sind. Neben dem Beschäftigungszu-

wachs ist die hohe Investitionsbereitschaft als positives Signal zu werten. Insbesondere der Life-Science-Sektor9, dazu zählen

auch Pharmaunternehmen wie Boehringer Ingelheim, Octapharma oder Sandoz, investiert kräftig in Standorte in Österreich.

AK-Branchenmonitor: 89 österreichische Chemieunternehmen mit insgesamt 40.237 MitarbeiterInnen

Neben dem Blick auf die internationale Chemieindustrie, die heimische Branchenkonjunktur sowie auf die Konzernentwick-

lung10 umfasst der vorliegende Bericht eine Analyse von Einzeljahresabschlüssen11 österreichischer Unternehmen. Dafür wer-

den veröffentlichte Jahresabschlüsse von (tendenziell mittelgroßen und großen) Kapitalgesellschaften herangezogen, die

dem Kollektivvertrag der chemischen Industrie zuzuordnen sind. Insgesamt wurden in die vorliegende Erhebung 89 Unter-

nehmen einbezogen, die bis Mitte Februar 2020 ihren Jahresabschluss für das Geschäftsjahr 2018 veröffentlicht haben. In

den untersuchten Kapitalgesellschaften waren im Jahresdurchschnitt 2018 40.237 MitarbeiterInnen (+2,7 % zu 2017) be-

schäftigt, das sind 88,2 % der 45.596 ArbeiterInnen und Angestellten in der gesamten Chemiebranche. Der Branchenreport

skizziert für die untersuchten Unternehmen, die im Jahr 2018 einen Umsatz von 15,3 Mrd. Euro sowie einen Gewinn von 1,3

Mrd. Euro erwirtschaften, ein überwiegend positives Bild:

Ertragslage: Operative Gewinne bleiben trotz Rückgang hoch

Für die Beurteilung der Ertragslage ist die Entwicklung des operativen Geschäfts und damit des ordentlichen Betriebserfolgs

(EBIT), der sich im Jahr 2018 auf insgesamt knapp 1,3 Mrd. Euro beläuft, von zentraler Bedeutung: Die analysierten Chemie-

unternehmen haben schon im Jahr 2017 eine durchschnittliche EBIT-Margin (Anteil des ordentlichen Betriebserfolges an der

Betriebsleistung) von hervorragenden 10,1 % erzielt, im Jahr 2018 geht die EBIT-Quote zwar zurück, liegt aber dennoch bei

guten 8,1 %. Hervorragende EBIT-Quoten erreichen im Berichtsjahr 2018 die Unternehmen Treibacher Industrie (22,5 %), G.L.

Pharma (18,7 %) und Fresenius Kabi Austria (18,6 %), nur wenige Gesellschaften (gerade einmal 14 von 89) verzeichnen ein

Minus im operativen Geschäft.

Finanzierung: Beste Eigenkapitalausstattung im Branchenvergleich

Neben der guten Entwicklung im operativen Geschäft, konnte die durchschnittliche Eigenkapitalquote der chemischen In-

dustrie auf hohem Niveau weiter gesteigert werden und liegt im Durchschnitt bei ausgezeichneten 53,1 % (2017: 51,7 %);

dieses Ergebnis übertrifft deutlich den Wert der Gesamtindustrie 43,6 %. Erfreulich ist dabei, dass drei Viertel der Unterneh-

men Quoten über 30,4 % erzielen können. Die Ergebnisse der AK Branchenanalyse zeigen außerdem, dass sich die Selbstfi-

nanzierungskraft (gemessen an der Cashflow-Quote) der Unternehmen im Jahr 2018 bei hervorragenden 10,9 % (Industrie:

7,2 %) liegt.

Pro Kopf Kennzahlen: Chemische Industrie schneidet besser als Gesamtindustrie ab

Der Produktivitätszuwachs gemessen an der Wertschöpfung pro Beschäftigten hat sich nach einer ausgezeichneten Entwick-

lung (+7,4 % von 2016 auf 2017) im Jahr 2018 um -5,1 % auf 128.863 Euro pro Kopf reduziert (Gesamtindustrie: 103.874

Euro). Die besten 25 % der Unternehmen erreichen nach wie vor mehr als 136.399 Euro pro Kopf. Der Personalaufwand pro

Kopf hat sich im Jahr 2018 nach einer leichten Steigerung von 2016 auf 2017 (+1,7 %) auch 2018 erhöht (+3,9 %) und liegt

jetzt mit 75.725 Euro einmal mehr über dem Schnitt der gesamten Industrie (67.684 Euro). Die erwirtschaftete Betriebsleis-

tung (Umsatz) je ArbeitnehmerIn erreicht im Schnitt 394.660 Euro pro Kopf. Damit liegt der Wert wie schon in den Jahren

zuvor deutlich über dem Industrieschnitt (374.881 Euro). Mehr als die Hälfte der Unternehmen liegt bei der Betriebsleistung

pro Kopf über 335.807 Euro – das beste Viertel übertrifft sogar 490.994 Euro pro MitarbeiterIn.

8 https://www.chemlandscape.cefic.org/country/austria/ (Zugriff: 22.2.2020)

9 Unternehmen aus den Bereichen Biotech, Pharmaindustrie und Medizintechnik

10 Bilanzierung nach IFRS (=International Financial Reporting Standards)

11 Bilanzierung nach UGB (=Unternehmensgesetzbuch)

Branchenreport. Chemische Industrie 2020 │ 72 DER INTERNATIONALE CHEMIEMARKT

Die chemische Industrie gehört zu den größten und dynamischsten Industriesektoren der Welt: Die Abnehmerbasis reicht

von der Kunststoffverarbeitung über Fahrzeugbau und Bauwesen bis hin zu Landwirtschaft und Lebensmittelindustrie, zweit-

wichtigster Abnehmer sind die EndverbraucherInnen. In den letzten Jahren hat sich die Chemieindustrie sehr positiv entwi-

ckelt: So geht das Jahr 2017 in der Langfristperspektive als eines der Rekordjahre in die Geschichte ein, aber auch für 2018

können sich die Ergebnisse sehen lassen. Für das Jahr 2019 scheint die Dynamik aufgrund der abkühlenden Konjunktur etwas

nachzulassen. Die prognostizierten Zahlen im Hinblick auf Auftragslage und Produktionsentwicklung für das Gesamtjahr 2019

bzw. der Ausblick für 2020 deuten jedoch nach wie vor auf eine robuste, aber etwas verlangsamte Branchenkonjunktur hin.

Welt

Die globale Chemieproduktion hat sich im Jahr 2018 gut entwickelt: Der Umsatz beläuft sich laut Informationen des europä-

ischen Branchenverbands CEFIC (französisch: Conseil Européen des Fédérations de l’Industrie Chimique) auf 3.347 Mrd. Euro.

China bleibt nach wie vor weltweit die Nummer 1 und trägt mit 1.198 Mrd. mehr als ein Drittel (35,8 %) zum weltweiten

Branchenumsatz bei. In China liegen die Investitionen in Sachanlagen weit über den Investitionen der anderen großen Che-

mienationen. Mit 565 Mrd. Euro bzw. 16,9 % reiht sich die europäische chemische Industrie an zweiter Stelle vor den USA

(13,4 %) mit 468 Mrd. Euro auf Platz drei ein. Für 2018 zeigt sich, dass die BRICS-Länder (Brasilien, Russland, Indien, China

und Südafrika) zusammen bereits 42,8 % des globalen Umsatzes erreichen. Zahlreiche politische Risikofaktoren geben aller-

dings Anlass, sich auf turbulente Zeiten einzustellen. Dazu gehören u. a. der Brexit, die unberechenbare Politik in den USA

sowie die geopolitischen Spannungen im arabischen und ostasiatischen Raum. Zudem birgt das Schwergewicht China mit der

hohen Verschuldung seiner (staatlichen) Unternehmen, den vorhandenen Überkapazitäten in einigen Sektoren und einer

Immobilienmarktblase erhebliche Risiken für die weltweite Entwicklung.

Europa

Das Hochkonjunkturjahr 2017 hat sich positiv auf die Entwicklung der chemischen Industrie ausgewirkt, auch im Jahr 2018

verzeichnet die Branche eine sehr gute Entwicklung. Wie nachstehende Grafik zeigt, ist es gelungen den höchsten Produkti-

onswert in den vergangenen zehn Jahren zu erzielen.12 Damit dürfte auch das Jahr 2018 als eines der Rekordjahre in die

Branchengeschichte eingehen: Die Branche hat das Vorkrisenniveau wieder übertroffen, heißt es im jüngsten Trendreport

des europäischen Branchenverbands CEFIC (2019). Europaweit ist der Produktionswert der Branche bereits von 2016 auf

2017 deutlich um 7,4 % gewachsen, 2018 gab es einen weiteren Anstieg um 2,4 % auf 565 Mrd. Euro.

Produktionswert der Chemischen Industrie in Europa

2008 bis 2018 (in Mrd. Euro)

552 557 548 552 565

530 537 534 514

498

418

400

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Quelle: CEFIC, 2020

12 Quelle: www.cefic.org (Zugriff am 22.2.2020)

Branchenreport. Chemische Industrie 2020 │ 8Die europäischen Chemieunternehmen gelten als höchst innovativ und beschäftigten insgesamt (inkl. Pharmazeutika) rd. 3,3

Mio. MitarbeiterInnen. Der Sektor induziert gleichzeitig dreimal so viele indirekte wie direkte Beschäftigungsverhältnisse.

Gemessen an den Umsatzerlösen bezogen auf das Jahr 2018 sind – wie schon in den letzten Jahren – Deutschland und Frank-

reich die beiden größten Chemieproduzenten in Europa, gefolgt von Italien und den Niederlanden. Diese vier Länder erzielen

gemeinsam einen Anteil von 61,6 % des Gesamtumsatzes der europäischen Chemie. Polen und Österreich sind die beiden

wichtigsten Proponenten in der Gruppe „Sonstige“.

Anteile am Produktionswert der Chemischen Industrie

nach Ländern, 2018, Angaben in Prozent

Deutschland

16,4

Frankreich

31,8

6,1 Italien

Niederlande

6,8

Spanien

7,4 Belgien

13,4 Großbritannien

8,7

9,4 Sonstige

Quelle: CEFIC, 2020

Von den 565 Mrd. Euro Umsätzen im Jahr 2018 konnten 73 Mrd. Euro (12,9 %) im jeweiligen Heimmarkt erwirtschaftet wer-

den, 58,6 % innerhalb der Europäischen Union sowie 28,7 % in Drittstaaten. Insgesamt hat die chemische Industrie (exklusive

Pharmazeutika) mit 161,7 Mrd. Euro Exporten gegenüber 116,5 Mrd. Euro an Importen erneut einen Handelsüberschuss

erwirtschaftet und zwar in der Höhe von 45,2 Mrd. Euro. Getrieben ist dieser Überschuss insbesondere vom Segment Spezi-

alchemikalien, gefolgt von Konsumgütern und Polymeren. In den Bereichen anorganische Grundchemikalien und Petroche-

mikalien ist hingegen ein Handelsdefizit zu verzeichnen.

Zuletzt hat CEFIC im Jänner 2020 die Produktionszahlen der europäischen chemischen Industrie für Jänner bis Oktober 2019

veröffentlicht: Hier zeigt sich insgesamt ein Rückgang in der Produktion von -1,0 % im Vergleich zum Vorjahreszeitraum.

Zudem haben sich die Umsätze in den ersten zehn Monaten 2019 leicht um -1,7 % auf 472,4 Mrd. Euro reduziert. Die schwa-

che Nachfrage der industriellen Kunden sowohl innerhalb Europas als auch auf den Auslandsmärkten ließ die Chemieproduk-

tion etwas absinken. Nahezu alle Sparten haben die Produktion gedrosselt. Am stärksten fiel der Rückgang bei den Grund-

stoffsparten – Petrochemikalien und Polymeren – aus. Nur die konsumnahen Sparten der Seifen, Wasch-, Reinigungsmittel

und Kosmetika konnte ein Wachstum verbuchen. Im dritten Quartal konnten auch die Hersteller von Pharmazeutika nicht

ganz an das sehr hohe Vorquartal anknüpfen. Dennoch wurde das Vorjahr bei weitem übertroffen und damit verbleibt die

Pharmaproduktion in Europa auf ihrem sehr hohen Niveau.

Europa – Ausblick 2020

Zu Jahresbeginn 2020 hat sich die Stimmung in der Chemischen Industrie weltweit etwas aufgehellt. Obwohl noch keine

Trendwende erkennbar ist, macht sich zunehmend die Hoffnung breit, dass die Talsohle Ende 2019 durchschritten wurde.

Eine Reihe positiver Nachrichten macht es wahrscheinlich, dass die Industrie die weltweite Schwächephase überwindet: Das

Wachstum der USA wird weiterhin von einem soliden Konsum gestützt, der seinerseits von einer rekordniedrigen Arbeitslo-

senquote angetrieben wird. Die im Zuge der expansiven Geldpolitik der US-Notenbank Fed verbesserten Finanzierungsbedin-

gungen wirken zudem positiv auf die (Bau-)Investitionen. Die Waffenruhe im Handelskrieg mit den USA dürfte der chinesi-

Branchenreport. Chemische Industrie 2020 │ 9schen Wirtschaft etwas Luft verschaffen. Dies sowie weitere geld- und fiskalpolitische Maßnahmen lassen ein stabiles Wachs-

tum erwarten. In Europa wird es einen geordneten Brexit geben, was die Chance auf dauerhaft gute Wirtschaftsbeziehungen

mit Großbritannien bietet. Zudem hat die japanische Regierung zuletzt ein neues Konjunkturpaket mit einem Volumen von

mehr als 200 Mrd. Euro auf den Weg gebracht. Dennoch dürfte das Tempo der globalen Expansion auch in den kommenden

Monaten niedrig bleiben. Zudem sind die Risiken für einen konjunkturellen Rückschlag weiterhin hoch. Neben den „üblichen

Verdächtigen“, wie erneut aufflammende Handelskonflikte, gibt es mittlerweile auch neue Risiken. Beispielsweise könnte das

Coronavirus auch die Wirtschaft infizieren. Eine Pandemie würde nicht nur die chinesische Wirtschaft beeinträchtigen. Blei-

ben Rückschläge aus, ist mit einem Ende der Industrierezession und einer Stabilisierung des Chemiegeschäfts zu rechnen.

Deutschland

Bezogen auf die europäische Chemieindustrie erwirtschaftete die deutsche chemisch-pharmazeutische Industrie im Jahr

2018 mehr als ein Viertel des Umsatzes (27 %) und ist damit mit Abstand die Nummer eins. Allein bei den chemischen Um-

sätzen (ohne Pharma) liegt der Anteil der deutschen Chemieunternehmen sogar bei knapp einem Drittel (32 %). In Deutsch-

land ist die Chemie einer der wichtigsten Wirtschaftszweige: Im Jahr 2018 hat die Branche 204 Mrd. Euro Umsatz (Platz drei

nach Autoindustrie und Maschinenbau) erwirtschaftet und beschäftigt rd. 462.000 MitarbeiterInnen (Platz sechs nach Ma-

schinenbau, Auto- und Elektroindustrie, Metall und Ernährung). Fast 2.050 Unternehmen gehören in Deutschland zur chemi-

schen Industrie, die Exportquote liegt bei 60 %, investiert werden 11 Mrd. Euro im Jahr.

Laut Informationen des Verbandes der Chemischen Industrie (VCI)13 blickt die chemisch-pharmazeutische Industrie in

Deutschland insgesamt auf ein schwieriges Geschäftsjahr 2019 zurück. Weltweit befand sich die Konjunktur im Abschwung.

Handelsstreitigkeiten dämpften das Wachstum nicht nur in den USA und China, sondern zunehmend auch in Europa. Wäh-

rend die Dienstleistungssektoren und die Bauwirtschaft noch auf Wachstumskurs blieben, rutschte die Industrie in vielen

Ländern in die Rezession. Deutschland war aufgrund seiner Exportorientierung, seines hohen Industrieanteils und der Aus-

richtung auf den Fahrzeug- und Maschinenbau früher und stärker als andere Nationen von der weltweiten konjunkturellen

Abschwächung betroffen. Seit Mitte des Jahres 2018 befindet sich die deutsche Industrieproduktion im Abschwung. Struktu-

relle Umbrüche – wie bspw. in der Automobilindustrie – und sich verschlechternde Standortbedingungen sind noch dazu

gekommen. Dementsprechend stark fiel der Produktionsrückgang in der deutschen Industrie insgesamt aus: Daher musste

die deutsche Chemie- und Pharmaindustrie im Gesamtjahr 2019 einen Produktionsrückgang von -7,5 % verbuchen. Allerdings

spielt hier ein Sondereffekt bei Pharma (-16,5 %) eine entscheidende Rolle. Die deutsche Chemieproduktion ohne Pharma

ging weniger deutlich um -2,5 % zurück.

Quelle: Verband der Chemischen Industrie (VCI) – Deutschland; 3. Dezember 2019.

13Quelle: www.vci.de (Zugriff am: 15.2.2020); Der VCI vertritt die wirtschaftspolitischen Interessen von rund 1.700 deutschen Chemieunter-

nehmen und deutschen Tochterunternehmen ausländischer Konzerne gegenüber Politik, Behörden, anderen Bereichen der Wirtschaft, der

Wissenschaft und den Medien. Der VCI steht für mehr als 90 % der deutschen Chemie.

Branchenreport. Chemische Industrie 2020 │ 10Produktion

Die Produktion der chemisch-pharmazeutischen Industrie liegt im Gesamtjahr 2019 um -7,5 % unter dem Vorjahr. Dabei ist

ein starker statistischer Sondereffekt durch Pharma zu berücksichtigen. Die Chemiebranche (ohne Pharma) weist einen

Rückgang von -2,5 % auf. Wichtige Abnehmer der Branche drosselten ihre Produktion kräftig, dazu zählen vor allem die

Automobilindustrie und ihre Zulieferer. Aber auch andere chemieintensive Industriezweige in Deutschland hielten sich mit

Bestellungen zurück wie z.B. Metallverarbeiter, Papier- und Druckindustrie sowie elektrische Ausrüstungen. Lediglich von der

Konsumseite gab es einen positiven Impuls. Das zweite Halbjahr 2019 brachte keine Trendwende, die erhoffte Belebung ist

bislang ausgeblieben.

Gesamtumsatz

Der Preisanstieg konnte den Rückgang der Produktion bei Weitem nicht ausgleichen. Die Gesamterlöse der Branche gingen

um -5 % auf knapp 193 Mrd. Euro zurück. Der Inlandsumsatz verringerte sich wegen der sinkenden Nachfrage der industriellen

Kunden. Mit rund 73 Mrd. Euro lag der Inlandsumsatz um -4,5 % unter dem Vorjahr. Mit Kunden im Ausland erwirtschaftete

die Branche rund 120 Mrd. Euro. Das sind -5 % weniger als ein Jahr zuvor. Der Rückgang fiel damit kräftiger aus als im

Inlandsgeschäft. Dies ist dem Pharmageschäft geschuldet: Die Pharmaexporte nach Europa und in die USA verzeichneten

kräftige Rückgänge. Aber auch im übrigen Chemiegeschäft hat sich der Auslandsumsatz rückläufig entwickelt. Hier machte

sich die schwache Industriekonjunktur in Europa und die Abkühlung in der US-Industrie bemerkbar. Zudem sind die Impulse

aus Asien – anders als in den Vorjahren – ausgeblieben.

Beschäftigung

Laut jüngsten Zahlen sind rund 464.800 Beschäfitgte in den deutschen Chemie- und Pharmaunternehmen tätig. Das sind

nochmals +0,5 % mehr als im Vorjahr. Allerdings wurde im Jahresverlauf deutlich: Der Trend zum Beschäftigungsaufbau, der

von 2010 bis heute zu 50.000 zusätzlichen Arbeitsplätzen führte, scheint sich nicht in diesem Ausmaß fortzusetzen.

Spartenentwicklung

Innerhalb der Sparten zeigt die Entwicklung kein einheitliches Bild: Während die Basischemie insgesamt deutlich unter dem

Vorjahr gelegen ist, hat die Produktion von Petrochemikalien um -1 % im Vergleich zum Vorjahr nachgelassen. Damit konnte

die Sparte den seit 2010 vorherrschenden negativen Trend auch im laufenden Jahr nicht durchbrechen. Insbesondere macht

steigender Importdruck den Herstellern zu schaffen. Am deutlichsten waren 2019 die Produzenten von Polymeren betroffen.

Eine schwache Nachfrage der Kunststoffverarbeiter und der Automobilindustrie ließ die Produktion um -7 % sinken. Am

besten verlief das Jahr hingegen für die Hersteller von Anorganika. Hier konnte 2019 ein Plus von 1 % verbucht werden. Die

schwache Industriekonjunktur in Deutschland wie Europa bremste auch das Geschäft mit Fein- und Spezialchemikalien. Im

Vergleich zum Vorjahr ging die Produktion um -4,5 % zurück. Am besten haben in der Branche die Hersteller von Seifen,

Wasch- und Reinigungsmitteln oder Kosmetika abgeschnitten. Die konsumnahe Sparte profitierte von steigenden Ausgaben

der Verbraucher. Die Produktion konnte um +1 % ausgeweitet werden. Die Produktion von Pharmazeutika verringerte sich

um -16,5 %. Allerdings ist der Wert erheblich von dem statistischen Sondereffekt einer zeitlich begrenzten, starken

Produktionsausweitung im Herbst 2018 geprägt. Generell ist die Pharmaproduktion wenig konjunktursensibel, daher ist

davon auszugehen, dass ihr Trendwachstum fortgesetzt wird.

Deutschland – Ausblick 2020

Zurzeit erwartet der VCI für die Unternehmen der chemisch-pharmazeutischen Industrie auch für die kommenden Monate

keine Verbesserung der Ertragslage: Die schwache wirtschaftliche Dynamik dürfte sich noch weit ins kommende Jahr ziehen.

2020 dürfte die Gesamtwirtschaft in Deutschland zwar etwas stärker zulegen als 2019. Für die Industrie wird jedoch besten-

falls eine Stagnation erwartet. Daher ist davon auszugehen, dass die Nachfrage der deutschen Kunden verhalten bleibt. Vor

diesem Hintergrund geht der VCI für 2020 nur von einem moderaten Zuwachs in der deutschen Chemie- und Pharmaproduk-

tion von 0,5 % aus. Ohne das Pharmageschäft wird die Produktion aber auch im nächsten Jahr rückläufig sein (-0,5 %). Bei

insgesamt konstanten Erzeugerpreisen dürften die Umsätze um 0,5 % auf rund 194 Mrd. Euro steigen. Im Inland erwarten

wir auch für nächstes Jahr noch einen Rückgang, mit ausländischen Kunden sollte der Umsatz um 1,5 % anziehen.

Branchenreport. Chemische Industrie 2020 │ 113 CHEMIEINDUSTRIE IN ÖSTERREICH:

UMFELD UND ENTWICKLUNG

Die chemische Industrie gehört mit einem Beitrag zum Produktionswert an der Gesamtindustrie von 9,1 %14 nach Metall und

Elektro zu den bedeutendsten Industriebranchen Österreichs. Österreichs Chemiebranche umfasst laut jüngsten Zahlen im

zuletzt veröffentlichten Jahresbericht des Fachverbands der Chemischen Industrie (FCIO) für 2018 insgesamt 240 Betriebe

mit 45.596 MitarbeiterInnen, deren Anzahl sich in den letzten Jahren sukzessive erhöht hat. Die chemisch-pharmazeutische

Industrie ist als drittgrößter Industriezweig eine Schlüsselbranche, die mit einem Großteil ihrer Produkte am Anfang der Wert-

schöpfungskette steht. Auch bei den Aufwendungen für Forschung und Innovationen finden sich die Unternehmen der Che-

miebranche im Spitzenfeld: Derzeit kommen etwa 11 % aller Investitionen für die Forschung und Entwicklung in Österreichs

Wirtschaft aus der Chemiebranche.15 Die Forschungsausgaben lagen zuletzt bei 800 Mio. Euro. Eine aktuelle Innovationser-

hebung hat ergeben, dass 80 % der Unternehmen innovationsaktiv sind. Bei den Forschungsschwerpunkten lassen sich laut

Fachverband der chemischen Industrie (FCIO) zwei Trends erkennen:

Die „Smart Chemistry“ beschäftigt sich damit, intelligente Produkte und Materialien zu entwickeln. Durch beson-

dere funktionelle Eigenschaften ermöglichen sie neuartige Anwendungen mit höherem Nutzen – personalisierte

Medizin ist ein klassisches Beispiel dafür, aber auch der Speziallack, der nicht nur vor Rost schützt, sondern auch

isoliert und die Vibrationen dämpft.

Auf der anderen Seite erkennt man ein Streben nach „Green Chemistry“, einer ökologisch orientierten Chemie, die

darauf abzielt, Umwelt- und Gesundheitsbelastung durch Chemikalien zu reduzieren. Sie setzt bereits beim Design

der Chemikalie an und strebt an, die Verfahren zur Herstellung von chemischen Substanzen und Produkten ener-

gieeffizienter, ressourcenschonender, gesundheits- und umweltverträglicher zu gestalten und Stoffe mit geringerer

Toxizität zu erzeugen. Auf diese Weise sollen – über den gesamten Lebenszyklus einer Chemikalie betrachtet –

weniger schädliche chemische Produkte hergestellt werden.

Herausforderungen: Klimaschutz und Nachhaltigkeit

In den letzten Monaten haben die neue österreichische Bundesregierung (ÖVP, Die Grünen) und die „grüne Strategie“ der

neuen EU-Kommission verstärkt die Frage der sogenannten „Kreislaufwirtschaft“ und Themen wie Nachhaltigkeit und Klima-

schutz nach oben auf die politische Agenda gerückt. Gerade bei Fragen wie dem Erreichen von Emissionszielen, die Umset-

zung der Einwegplastik-Richtlinie oder das andiskutierte Mikroplastik-Verbots ist ein Industriezweig wie die Chemiebranche

gefragt. Im Rahmen des sogenannten „Green Deal“ will die EU-Kommission im Jahr 2021 „einen Null-Schadstoff-Aktionsplan

für Luft, Wasser und Boden annehmen“, heißt es in der am 11.12.2019 veröffentlichten entsprechenden Kommissions-Mit-

teilung COM(2019) 640. Dies könnte zur großen Herausforderung für die chemische Industrie werden: Denn zu diesem Akti-

onsplan gehört u.a. eine „Nachhaltigkeitsstrategie für Chemikalien“16. Laut der Mitteilung soll diese zum besseren Schutz der

UnionsbürgerInnen und der Umwelt vor gefährlichen Chemikalien beitragen und die Innovation zur Entwicklung sicherer und

nachhaltiger Alternativen fördern.

Die EU-Kommission plant dazu auch „eine Vereinfachung und Stärkung des Rechtsrahmens“. Es wird angekündigt, eine bes-

sere Zusammenarbeit der unterschiedlichen Agenturen und wissenschaftlichen Einrichtungen der EU zu prüfen. Das Ziel ist,

„zu einem Verfahren zu gelangen, bei dem ein einzelner Stoff nur einmal beurteilt wird (‚one substance – one assessment‘)“.

Darüber hinaus möchte die Kommission „mehr Transparenz bei der Priorisierung von Maßnahmen zum Umgang mit Chemi-

14 Quelle: Statistik Austria (bezogen auf Industrie ohne Bau)

15 https://www.chemanager-online.com/themen/konjunktur/rekordjahr-fuer-oesterreichs-chemieindustrie

16 https://eur-lex.europa.eu/resource.html?uri=cellar:b828d165-1c22-11ea-8c1f-01aa75ed71a1.0021.02/DOC_2&format=PDF

Branchenreport. Chemische Industrie 2020 │ 12kalien“ gewährleisten. Wissenschaftliche Erkenntnisse über Risiken, die von endokrinen Disruptoren, gefährlichen Chemika-

lien in Produkten einschließlich importierten Produkten, Kombinationseffekten verschiedener Chemikalien sowie persisten-

ten Chemikalien ausgehen, sollen im Rechtsrahmen schneller Berücksichtigung finden als bisher.

Es scheint, dass mit der Umsetzung des „Green Deals“ der Europäischen Kommission und dem Regierungsprogramm der

neuen Regierungskoalition bereits 2020 einige Herausforderungen auf Österreichs chemische Industrie zukommen werden.

Der Obmann des FCIO, Herbert Culik, kommentiert die Anforderungen wie folgt: „Wir sind bereit, die Emissionen unserer

eigenen Produktion weiterhin zu senken und uns die Klimaneutralität als Ziel zu setzen. Auf der anderen Seite muss unsere

Branche aber international wettbewerbsfähig bleiben und unsere Innovationen müssen als wichtiger Hebel für den Klima-

schutz anerkannt werden.“ Gerade in der Frage der Nachhaltigkeit der Kunststoffe brauche es innovative Lösungen, so der

Fachverband weiter: Während technische Kunststofferzeugnisse in der Öffentlichkeit weitgehend positiv bewertet werden,

steigt der Druck auf die Verpackungsbranche. Das gesamteuropäische sowie nationale Ziel, Kunststoffverpackungen signifi-

kant zu reduzieren und gleichzeitig recyclingfähig zu gestalten, stellt Kunststoffhersteller wie -verarbeiter vor neue Heraus-

forderungen. Marktreife Lösungen für Mehrwegprodukte, Gewichtsreduktion und Erhöhung des Rezyklatanteils erfordern

rasches Handeln, denn für die Zielerreichung bleiben nur wenige Jahre. Im österreichischen Regierungsprogramm finden sich

unter dem Titel „Kreislaufwirtschaft fördern und Abfallpolitik gestalten“ konkret folgende Vorhaben, die auf die Kunststoff-

industrie wirken:

Österreichisches Kunststoffprogramm – Reduktion von Plastik weiter vorantreiben:

Konsequente Umsetzung der Europäischen Einwegplastikrichtlinie mit dem Verbot bestimmter Einwegprodukte

Gesetzliche Verankerung des Reduktionsziels von Plastikverpackungen um 20 %

Gezielte Maßnahmen zur Reduktion von Einwegplastikverpackungen, u.a. forcierte Kooperation mit Handel, Gastrono-

mie und Herstellern zur Reduktion von Einweggebinden

Recyclierbarkeit als Produktionsvoraussetzung

Einsatz von Recyclatanteilen in der öffentlichen Beschaffung

Seit 1.1.2020: Kein Verkauf von Kunststofftragetaschen

Seit 1. Jänner 2020 ist in Österreich bereits der Verkauf von Einweg-„Plastiksackerln“ verboten. Restbestände von Kunst-

stofftragetaschen, die beim Handel noch auf Lager liegen, dürfen noch bis Ende 2020 abgegeben werden. Das Verbot gilt

generell in allen Branchen des Handels, in denen Plastiksackerln an Letztverbraucher abgegeben werden, unter anderem

auch in Supermärkten, Modegeschäften und Möbelhäusern. Grundsätzlich soll der Plastikverbrauch in Österreich einge-

dämmt werden.

Die konkreten Ziele sind neben dem Verbot von „Plastiksackerln“:

Eine rasche Umsetzung der Einwegplastik-Richtlinie der Europäischen Union mit entsprechenden Produktverboten

und Reduktionszielen.

Ein Verbot der Beimengung von Mikroplastikpartikel in Kosmetikprodukten und Reinigungsmittel ab 2020, sofern

bis dahin keine (bevorzugte) europäische Lösung getroffen wurde.

Im Vergleich zu der Plastikverpackungsmenge aus dem Jahr 2016 müssen bis 2025 nachweislich 20 % der Plastik-

verpackungen reduziert werden. Das betrifft vor allem Verpackungen von Produkten zur einmaligen Verwendung

und entspricht etwa einer Reduktion von 60.000 Tonnen Plastik. Des Weiteren werden laufend bewusstseinsbil-

dende Maßnahmen durchgeführt.

Mit der Novelle der Verpackungs-Verordnung müssen bis zum 31.12.2025 die Hälfte aller Kunststoffverpackungen, bis zum

31.12.2030 gar 55 % recycelt werden, ausgehend von einem Istzustand von 34 % stofflicher Verwertung in Österreich. Bis

2030 sollen nach der Kunststoff-Strategie alle Kunststoffverpackungen wiederverwendbar oder kosteneffizient recycelt wer-

den können. Für die Unternehmen sind die technische Machbarkeit und Abgestimmtheit der Ziele die größten Herausforde-

Branchenreport. Chemische Industrie 2020 │ 13rungen. Mehr Rezyklate am Markt müssen mit einem größeren Rezyklatanteil in Produkten einhergehen. Dies soll unter an-

derem durch neue Vorschriften für Verpackungen erreicht werden – verpflichtende Rezyklat-Quoten werden aus Sicht des

Fachverbands ablehnend bewertet.17

Mikroplastik: Wird es ein europäisches Verbot geben?

Zudem wird über eine Reduktion bzw. ein Verbot von Mikroplastik diskutiert: Mikroplastik sind Kunststoffpartikel mit einem

Durchmesser kleiner als 5 Millimeter. Einmal in die Umwelt gelangt, werden sie dort nicht abgebaut und können in die Nah-

rungskette gelangen (etwa in Muscheln, die vom Menschen verzehrt werden). Eine der Quellen sind Mikroplastikkügelchen,

die Produkten wie Kosmetika und Reinigungsmitteln absichtlich beigefügt werden, um einen Reinigungseffekt zu erzielen und

die nach Gebrauch ins Abwasser gelangen. Diese Quelle wird zwar mengenmäßig als eher gering eingestuft, doch es gibt

bereits teilweise Ersatzstoffe und auch schon Verbote. Als größter Verursacher von Mikroplastik gilt der Reifenabrieb.

In Europa haben Hersteller und auch die EU-Kommission bisher eher einen freiwilligen Ausstieg propagiert, doch dieser wurde

bis dato nicht flächendeckend umgesetzt. Ein Verbot auf EU-Ebene wird von einigen EU-Mitgliedstaaten (darunter Österreich,

Frankreich, Schweden)18 seit Jahren gefordert, allerdings ist es bislang nicht gelungen, dies umzusetzen. Entsprechende Ver-

bote gibt es bereits in Schweden und Frankreich. In Österreich liegt die rechtliche Grundlage dafür im Chemikaliengesetz, in

dem ein entsprechendes Verbot verankert werden könnte. Dieses Ziel ist auch im Regierungsprogramm 2020-2024 vorgese-

hen: Verbot von Mikroplastik in der Produktion (Ziel einer österreichischen Lösung, sollte es keine europäische Lösung geben)

sowie europaweiter Ausstieg aus der Verwendung von Mikroplastik in Kosmetika und Reinigungsmitteln – sollte kein euro-

päisches Verbot kommen, Anstreben eines nationalen Verbotes von „add-ons“ (Mikroplastikpartikel in Produkten).19

Anfang des Jahres 2020 hat der neue EU-Umweltkommissar Virginijus Sinkevičius angekündigt, generell ein Verbot von Plas-

tikverpackungen zu prüfen. Laut Sinkevičius wäre es ein wichtiger Schritt, „Verpackungen aus Plastik zu verbieten oder die

Verwendung von Recyclingplastik vorzuschreiben“. Die EU-Kommission plant laut Sinkevičius zudem gesetzliche Regeln, um

die Freisetzung von Mikroplastik einzudämmen. Derzeit werde untersucht, wie Hersteller mancher Produkte verpflichtet wer-

den könnten, das Mikroplastikpotenzial ihrer Waren drastisch zu reduzieren. „Bis Ende des Jahres werden wir eine sehr de-

taillierte Liste all jener Produkte vorlegen, die Mikroplastik enthalten oder bei deren Verwendung Mikroplastik entsteht“,

sagte der litauische EU-Kommissar. Er kündigte an, dafür zu sorgen, dass diese Produkte kein Mikroplastik mehr freisetzen,

sagte Sinkevičius. Es müsste schon bei den Regeln für die Zusammensetzung von Reifen, Kosmetika und anderen relevanten

Produkten angesetzt werden.20

Österreich: Branchenstruktur der chemischen Industrie

Die Branchenanteile (gemessen am Produktionswert) setzen sich zum Jahresende 2018 wie folgt zusammen: Die Sparte der

Kunststoffwaren macht 36,3 % der gesamten Chemiebranche aus, gefolgt von Pharmazeutika mit 14,4 %, dem Segment Che-

mikalien mit 13,1 % und Kunststofferzeugung mit 13,0 %. Der Aufschwung hat im Jahr 2018 die Branchen auf breiter Front

erfasst. Getragen von der guten internationalen Konjunktur konnten Kautschukwaren, Fasern und Chemikalien am meisten

zulegen. Aber auch Industriegase, Lacke und Kunststoffwaren lagen deutlich im Plus. Seifen, Wasch- und Körperpflegemittel

entwickelten sich schwächer. Agrochemikalien hinkten dieser Entwicklung hinterher, was auf spezifische Einflussfaktoren zu-

rückzuführen ist. Ebenso Kunststoffrohstoffe, bei denen das Wachstum durch Anlagenrevisionen gedämpft wurde. Die Im-

pulse, die zum Aufschwung führten, kamen sowohl vom heimischen Markt, wie auch noch stärker von der Nachfrage aus dem

Ausland.

17 https://www.fcio.at/kunststoffe/schwerpunkte/europaeische-kunststoffstrategie/

18 https://www.bmlrt.gv.at/umwelt/abfall-ressourcen/Plastiksackerl-Verbot.html

19 Regierungsprogramm – Aus Verantwortung für Österreich 2020-2024, S. 141f

20 https://www.zeit.de/politik/ausland/2020-01/plastikverbot-eu-kommission-umweltschutz-virginijus-sinkevicius

Branchenreport. Chemische Industrie 2020 │ 142,6 2,5

3,6 Kunststoffwaren

6,1

Pharmazeutika

36,3 Chemikalien

8,4

Kunststoffe, Primärform

Sonstige

13,0 Chemiefasern

Anstrichmittel, Druckfarben und Kitte

Waschmittel, Kosmetika

13,1 14,4 Agrochemikalien

Quelle: Fachverband der Chemischen Industrie (FCIO), 2019; Angaben in Prozent.

Die aktuelle Entwicklung der Sparten fällt unterschiedlich aus, während es für das Segment Lacke und Anstrichmittel schon

einen Blick ins Jahr 2019 gibt, liegen für die gewichtige Sparte der kunststoffverarbeitenden Industrie erst Zahlen für das Jahr

2018 vor.

Die Unternehmen der österreichischen Lack- und Anstrichmittelindustrie blicken auf ein nur mäßig zufriedenstellendes Jahr

2019 zurück. Obwohl sich die einzelnen Bereiche durchaus unterschiedlich entwickelt haben und insbesondere der durch die

– nach wie vor – gute Baukonjunktur getragene Bautenfarbenbereich noch leicht zulegen konnte, ist insgesamt mit einer

stagnierenden Entwicklung zu rechnen. Obwohl noch keine endgültigen Zahlen vorliegen, wird die österreichische Lackin-

dustrie auch im Jahr 2019 nur bescheidene Zuwächse verzeichnen können. Nichts desto trotz muss aber hervorgehoben wer-

den, dass sich die österreichische Lack- und Anstrichmittelindustrie in den für uns so wichtigen Exportmärkten in Zentral- und

Osteuropa überraschend gut behaupten konnte und wie in den vergangenen Jahren der Export eine wesentliche Stütze war.

Der Gesamtumsatz wird sich auf leicht höherem Niveau als 2018 befinden.

Laut FCIO konnte die österreichische kunststoffverarbeitende Industrie im Jahr 2018 ihren Umsatz um 4,4 % ausweiten.

Ebenso hat sich der Produktionswert gegenüber 2017 um 8,6 % erhöht. Damit konnte das bereits 2017 einsetzende Wachs-

tum nochmals gesteigert werden. Die Entwicklung ging konform mit dem allgemeinen wirtschaftlichen Aufschwung. Die Bran-

che erlebte einen erfreulichen Aufwind. Den Produktionswert haben insbesondere technische Artikel angetrieben, die um

5,8 % zulegen konnten. Bauprodukte blieben mit 0,7 % stabil, Verpackungen entwickelten sich schwächer, zeigten jedoch

nach einer Abnahme im ersten Quartal noch einen Zuwachs von 1,9 %. Die Steigerungen bei den Ausfuhren von Kunststoff-

waren lagen mit 4,7 % etwa gleich wie jene der Produktion. Die Exporte stiegen auf 4,5 Mrd. Euro. Dem standen Einfuhren in

Höhe von 4 Mrd. Euro gegenüber. Die österreichische Kunststoffverarbeitung erwirtschaftete damit einen Handelsüberschuss

von rund einer halben Milliarde Euro. Für Primärwaren sind Deutschland, Italien und Polen, die allesamt in 2018 deutlich

zulegen konnten, die stärksten Handelspartner. Der MitarbeiterInnenstand in der kunststoffverarbeitenden Industrie konnte

auf rund 26.800 Beschäftigte leicht ausgeweitet werden.

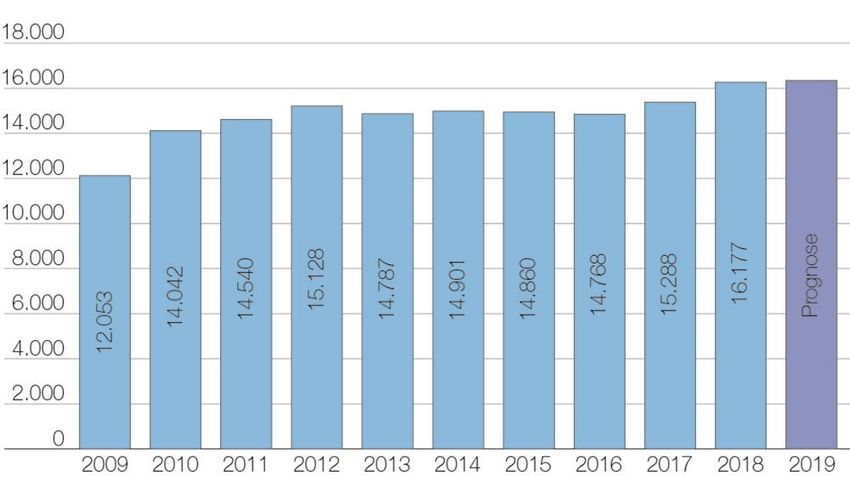

Branchenreport. Chemische Industrie 2020 │ 15Produktionswert

Der Produktionswert der chemischen Industrie liegt zum Ende des Jahres 2018 bei mehr als 15,4 Mrd. Euro, das ist ein Anstieg

um 3,5 % im Vergleich zu 2017. Damit erreicht die chemische Industrie – gemessen am Produktionswert – einen Anteil an der

Gesamtindustrie (ohne Bau) von 9,1 %, die noch stärker um +10,0 % auf 169,3 Mrd. Euro wächst. Aktuellsten statistischen

Auswertungen der Monate Jänner bis Oktober 2019 zufolge, trotzt die Chemische Industrie dem abnehmenden Trend in der

Sachgütererzeugung und kann ihre Aufwärtsbewegung in der Produktion weiter fortsetzen: Der Produktionswert in der che-

mischen Industrie hat zum Vergleichszeitraum des Vorjahres zugelegt und erreicht nunmehr 13,4 Mrd. Euro (+3,2 %).

Produktionswert in Mio. Euro 2014 2015 2016 2017 2018 I-X 2018 I-X 2019

Chemische Industrie 15.061 14.461 14.412 14.886 15.404 12.980 13.400

Veränderung +0,6 % -4,0 % -0,3 % +3,3% +3,5% +3,2%

Gesamtindustrie 140.943 142.099 140.662 153.826 169.281 140.137 138.672

Veränderung -1,1 % +0,8 % -1,0 % +9,4% +10,0% -1,0%

Quelle: Statistik Austria

Das Bild zur Entwicklung des Produktionswertes in der Chemieindustrie in Österreich soll mit unten stehender Grafik ergänzt

werden, die von der deutschen Branchenzeitschrift „CheManager“21 entnommen wurde: Basierend auf Statistik Austria Da-

ten errechnet der österreichische Fachverband der Chemischen Industrie (FCIO) dort für das Jahr 2018 einen Produktionswert

von 16,2 Mrd. Euro (+5,8 % zu 2017), die Prognose für das Jahr 2019 fällt laut Grafik auf ähnlich hohem Niveau aus, die

Nennung einer konkreten Schätzung unterbleibt jedoch. Die Differenz in den beiden Zeitreihen dürfte sich aus der Zuordnung

der Unternehmen zum Fachverband bzw. zur Branche nach ÖNACE ergeben. Bei der Betrachtung beider Zeitreihen zeigt sich

jedoch, dass die Trends analog verlaufen.

Quelle: Statistik Austria, Berechnung Fachverband der chemischen Industrie; entnommen aus CHEManager, 2020

21 https://www.chemanager-online.com (Zugriff am: 20.2.2020)

Branchenreport. Chemische Industrie 2020 │ 16Sie können auch lesen