Kathrein Online Ausblick - "Inflationsgespenst und Krypto-Boom - Wie investiere ich richtig?"

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kathrein Online Ausblick

“Inflationsgespenst und Krypto-Boom – Wie investiere ich richtig?”

Wien, am 14. April 2021

1

2

Marktrückblick

33

Marktentwicklung Weltaktien (in EUR) Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Veranlagung zu. Quelle: Bloomberg L.P. 4

Marktentwicklung - Rückblick 1. Quartal 2021

▪ Anhaltende Covid-Infektionszahlen sorgen weltweit für Verlängerungen von Lock-down-Maßnahmen.

▪ Wachstumserwartungen sind weiterhin global positiv.

▪ Joe Biden‘s Aktionsplan wird Schritt-für-Schritt umgesetzt.

▪ Zentralbanken (insb. Fed & EZB) signalisieren weitere konjunkturstützende Maßnahmen.

▪ Aktienmärkte hatten einen guten Start ins neue Jahr.

▪ Im Februar sind Renditen weltweit stark angestiegen und signalisieren positive Erwartungen

hinsichtlich einer Wirtschaftserholung.

▪ Daraus ergeben Sich Inflationssorgen, Anleger befürchten, dass die Notenbanken ihre

Unterstützungspolitik zurückfahren könnten und es zu plötzlichen Teuerungsraten durch

aufgeschobenen Konsum kommen könnte.

▪ Die großen internationalen Notenbanken bemühten sich weiterhin die Marktteilnehmer zu

überzeugen, dass sie ihren Kurs der niedrigen Zinsen auch bei einem kurzfristig stärkeren Anziehen

der Inflation nicht verlassen werden.

▪ Mittelfristig ist daher weiterhin mit einem schwachen Zinsumfeld zu rechnen

▪ Wir haben die Absicherung des USD Währungsrisikos von 75 % auf 25 % sowie die Laufzeiten im

Anleihenportfolio gesenkt.

5

Marktausblick

Inflation, Renditen, Kathrein Hausmeinung

66

Aktien: Bullenmarkt, jung und intakt...

Der Bullenmarkt* ist erst 12 Monate alt und der Gewinn erst bei 65 %. Noch keine 10 %-Korrektur (nur 5,7 %).

Markt von bis Dauer in Total p.a. Volatilität Max. KGV Beginn KGV Ende Gewinnwachs

Gewinn- BULL: Peak reached (Months)

Monaten Drawdown wachstum Bear: Recovery (Months)

tum

BÄR Jan-73 Oct-74 20 -45,5% -30,1% 15,0% -45,5% 21,2 7,8 48% 17,4

BULLE Oct-74 Aug-87 155 1758,4% 25,4% 10,6% -18,2% 7,8 26,4 449% 12,6

BÄR Aug-87 Nov-87 3 -26,7% n.a. n.a. -26,7% 26,4 19,3 0% 8,7

BULLE Nov-87 Sep-89 22 66,6% 32,4% 10,8% -6,6% 19,3 20,9 54% 6,3

BÄR Sep-89 Sep-90 13 -36,0% -34,3% 14,7% -36,0% 20,9 15,2 -12% 29,6

BULLE Sep-90 Jul-98 94 283,4% 18,8% 12,1% -21,0% 15,2 24,7 136% 21,5

BÄR Jul-98 Oct-98 3 -28,1% n.a. n.a. -28,1% 24,7 18,9 -6% 3,8

BULLE Oct-98 Sep-00 23 126,2% 53,1% 17,3% -10,9% 18,9 28,2 52% 2,8

BÄR Sep-00 Mar-03 30 -56,0% -27,9% 20,2% -56,0% 28,2 15,7 -21% 50,6

BULLE Mar-03 Oct-07 55 133,0% 20,3% 11,8% -12,2% 15,7 16,9 116% 36,7

BÄR Oct-07 Mar-09 17 -52,3% -40,9% 26,3% -52,3% 16,9 9,0 -11% 41,0

BULLE Mar-09 Apr-15 73 254,1% 23,0% 12,2% -19,7% 9,0 18,4 73% 29,7

BÄR Apr-15 Feb-16 10 -22,4% n.a. n.a. -22,4% 18,4 15,0 -5% 9,9

BULLE Feb-16 Feb-20 48 81,2% 15,9% 10,2% -13,9% 15,0 19,3 41% 7,2

BÄR Feb-20 Mar-20 1 -33,4% n.a. n.a. -33,4% 19,3 13,2 -3% 9,5

BULLE Mar-20 Apr-21 12 65,0% 62,0% 17,6% -5,7% 13,2 28,0 -22% 7,0

BULLE 60 346,0% 31,4% 12,8% -13,5% 14 23 15

BÄR 14 -37,55% -33,32% 19,06% -37,55% 22 14 21

*als Bullenmarkt versteht man eine Phase steigender Börsenkurse bzw. Aktienpreise-

Kurs/Gewinnverhältnis (KGV) und Maximaler Drawdown – siehe Definition im Glossar am Ende der Präsentation

Quelle: Kathrein Privatbank

7

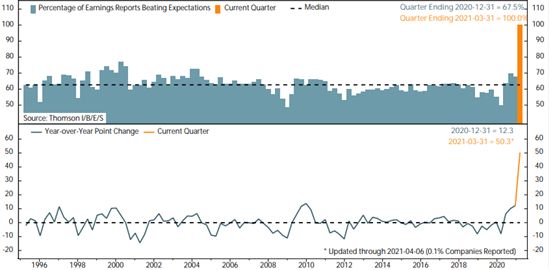

Globales Gewinnwachstum

Besser als erwartet für 2020...

2021 setzt den Trend fort

Relativer Anteil der berichteten Quartals-Gewinne, welche die Erwartungen übertrafen (in % der Quartal 1 2021

gesamten Berichteten Ergebnisse)

Im 3. und 4.

Quartal 2020

Mittelwert übertrafen

etwa 70 %

der

berichteten

Gewinne die

Jährliche Veränderung Quartal 1 2021 Erwartungen

Quelle: Ned Davis Research

8

Globales Gewinnwachstum

Und steigende Erwartungen für 2021 und 2022. 2021 wird voraussichtlich höher sein als 2019!

Analysten Schätzungen für Gewinne pro Aktie für große Unternehmen (weltweit)

2022

2021

2019

2020

Quelle: Ned Davis Research

9Anlegersorgen: Inflationsanstieg

Der Beginn eines Trends?

Jährliche Eurozonen-Inflation (%)

EZB Inflationsziel von 2 %

1,3 %

Quelle: Bloomberg LP

10Höhere Inflation führt zu steigender Renditen

Anstieg von sehr niedrigen Niveaus. Wir bevorzugen kurze Laufzeiten in unserer Hausmeinung und haben

EUR-Staatsanleihen- und Investment-Grade*-Positionen abgesichert. Mögliche Beimischung von

inflationsgesicherten Anleihen.

10-jährige Rendite deutscher Staatsanleihen (%)

-0,324 %

Quelle: Bloomberg LP; *Investment Grade Anleihen sind Unternehmensanleihen guter Bonität

11Was sind inflationsindexierte Anleihen? ▪ Bei einer inflationsgeschützten Anleihe, auch inflationsindexierte Anleihe bzw. Inflationsanleihe genannt, steigt der Kupon- und die Rückzahlungsbeträge mit der Inflation. ▪ Um entsprechenden Inflationsschutz zu gewährleisten, werden die Anleihen meist auf einen entsprechenden Inflationsindex referenziert. ▪ Die meisten inflationsindexierten Anleihen garantieren eine Kapitalrückzahlung von mindestens 100 % bei Fälligkeit (mit Ausnahme von Großbritannien, Kanada und Japan). ▪ Die Emittenten sind normalerweise Staaten. ▪ Während nicht inflationsgeschützte Staatsanleihen bei steigender Inflation meist reale Verluste erleiden, bleiben inflationsgeschützte Anleihen hingegen (inflationsbereinigt) stabil, d.h. Anleger erzielen stets konstante reale Renditen. ▪ Break-Even Inflation ist jene durchschnittliche Inflationsrate die während der Laufzeit erreicht werden muss, damit eine konventionelle und inflationsindexierte Anleihe den gleichen Ertrag erzielen. ▪ Aktuell liegt die Break-Even Inflation beim aktuellen Inflationsniveau von 1,3 %, d.h. die Anleger gehen von keinem langfristigen starken Anstieg der Inflation aus. Stand 13.04.2020 12

Inflationssorgen: Gelassenheit der Anleger

Break-even-Inflationsraten bei aktuellem Inflationsniveau. Kein Anstieg erwartet.*

10-jährige deutsche Break-Even Inflationsrate (%)

1,35 %

Quelle: Bloomberg LP; *interne Hausmeinung der Kathrein, Daten können sich ändern, keine Finanzanalyse

13Realer Vermögensverlust bei unterschiedlichen

Inflationsszenarien…

Über einen Zeitraum von 20 Jahren gilt Folgendes:

Inflation Verlust Anstieg des

p.a. gesamt Inflationsindex

1% -18% 122

3% -45% 181

5% -62% 265

Quelle: Kathrein Privatbank

14Inflationssorgen: Gespartes Geld fließt in die Wirtschaft

Fiskalische und monetäre Maßnahmen in Verbindung mit Lockdowns haben zu steigenden Sparquoten

geführt. Seit Beginn der Aufzeichnungen (1999) hat die Sparquote im zweiten Quartal 2020 ihren Spitzenwert

erreicht und ist nach wie vor auf einem relativ hohem Niveau.

27,57 %

Sparquote der Eurozone (in % des Haushaltseinkommens)

14,64 %

Quelle: Bloomberg LP

15Inflationssorgen: Geldflut

Steigende Sparquoten führen wiederum zu einer Ausweitung der Bankbilanzen → „schlafende“ Inflation?

Bilanzsumme der Banken im Euroraum

Von MFI (monetäre Finanzinstitute) ohne ESZB* im Euro-Währungsgebiet gemeldete Aktiva/Passiva insgesamt

(Bestand) Mio. Euro

Quelle: https://sdw.ecb.europa.eu; *ESZB: Kurzform für Europäisches System der Zentralbanken

16Inflationssorgen: Geldwachstum zieht an

Höchster Wert in der Geschichte!

M2-Wachstum* in der Eurozone

12,1 %

Quelle: Bloomberg LP; Die Geldmenge M2 setzt sich aus kurzfristigen Einlagen, dem gesamten Bargeldumlauf (M1) - sowie aus den kurzfristigen Termin- und Spareinlagen zusammen.

17Inflationssorgen: Geldumlaufgeschwindigkeit niedrig

Die Umlaufgeschwindigkeit des Geldes in der Eurozone (BIP / M2) ist im Jahr 2020 eingebrochen und hat

sich wieder erholt, befindet sich aber immer noch auf einem sehr niedrigen Niveau.

0,22 %

Quelle: Bloomberg LP

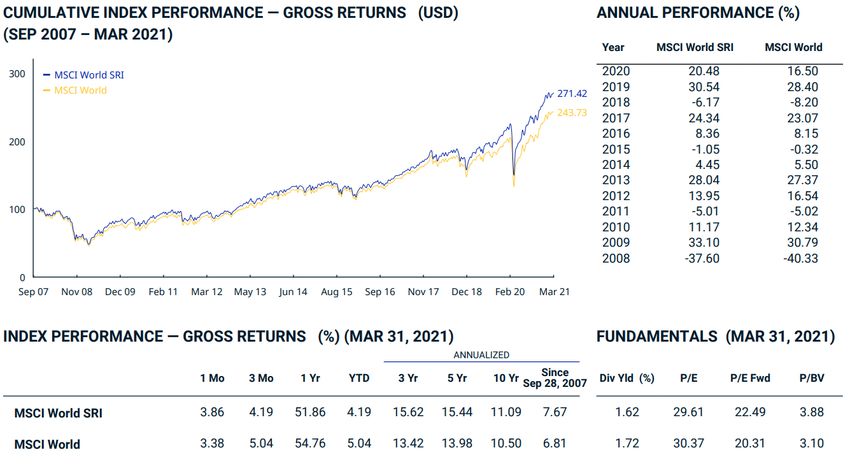

18Kapitalmarkttrends: nachhaltige Aktien

Der MSCI World-Index umfasst Large- und Mid-Cap-Aktien aus 23 Ländern der Developed Markets (DM)*. Er ist

ein kapitalisierungsgewichteter Index, der ein Engagement in Unternehmen mit hervorragenden ESG-Ratings

(Environmental, Social and Governance) bietet und Firmen ausschließt, deren Produkte negative soziale oder

ökologische Auswirkungen haben. Der Index ist für Anleger konzipiert, welche eine diversifizierte Sozial-

verantwortungsvolle (SRI)-Benchmark suchen, die Unternehmen mit einem starken Nachhaltigkeitsprofil umfasst

und gleichzeitig Unternehmen meidet, die nicht mit dem Werte-Screening vereinbar sind. Die Auswahl der

Konstituenten basiert auf den Erkenntnissen von MSCI ESG Research.

Quelle: MSCI Inc., Factsheet MSCI World SRI Index, März 2021; https://www.msci.com/documents/10199/641712d5-6435-4b2d-9abb-84a53f6c00e4

19Zusammenfassung

▪ Nachhaltiges Investieren ist kein risikofreies Investieren.

▪ Auch die finanziellen Risiken des Unternehmens müssen erkannt werden. Hohe finanzielle Risiken können zu

erhöhten Verlusten führen.

▪ Nachhaltige Kriterien sind daher eine Ergänzung und kein Ersatz für die fundamentale Analyse von

Jahresabschlüssen (Bilanz, Gewinn- und Verlustrechnung, Cashflow-Rechnung).

▪ Aktives Laufzeitmanagement zur Absicherung gegen steigende Anleiherenditen.

▪ Die Zentralbanken werden Zinserhöhungen aufschieben, auch wenn die Inflation steigt, aber sie werden ihre

Anleihekaufprogramme fortsetzen.

▪ Inflationsgebundene Anleihen machen Sinn, wenn die Inflation über die Break-even-Inflationsrate steigt.

▪ Rohstoffbezogene Schwellenländer sollten von der globalen wirtschaftlichen Erholung und von unterbewerteten

Währungen profitieren.

▪ Der Bullenmarkt ist jung und intakt, kleinere Korrekturen sind dennoch weiterhin möglich.

▪ Die Ergebnisse von 2020 waren besser als erwartet und die Erwartungen für 2021 und 2022 verbessern sich

weiter.

▪ Aktuell bleiben wir bei einem positiven Aktienausblick- sofern sich Fundamentaldaten der Unternehmen nicht stark

verändern.

▪ Wir haben EUR-Staatsanleihen und Unternehmensanleihen hoher Bonität, für einen möglichen Anstieg der

Inflation abgesichert.

20Vielen Dank für Ihre Aufmerksamkeit

Fragen?

21Anhang

22

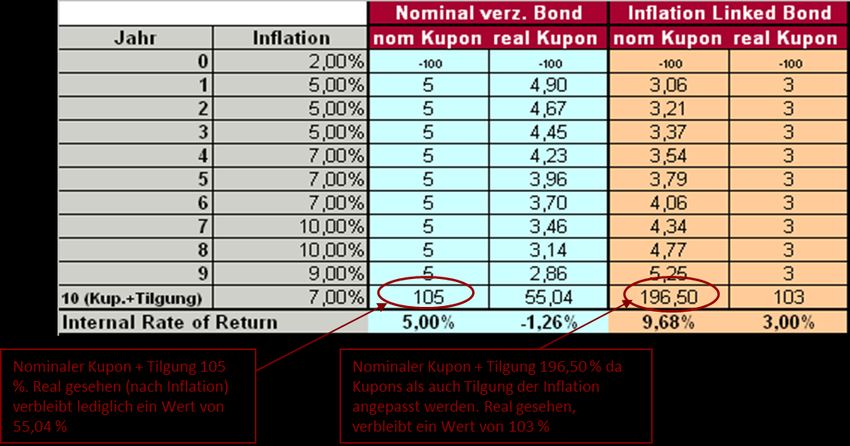

22Was sind inflationsindexierte Anleihen? (2)

▪ Beispiel: Ex-post Cash Flows für zwei 10-jährige Anleihen

− Nominal verzinste Anleihe in Höhe von 100 % und nominaler jährlicher Kupon in Höhe von 5 %

− Inflation Linked Bond: Realer Nominalwert in Höhe von 100 % an den Inflationsindex gebunden, mit Realzins-

Kupon von 3 % p.a.

▪ Beachtlich ist vor allem die Auswirkung auf die Tilgungszahlung der Inflations-Anleihe

Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Veranlagung zu. 23Break-Even Inflation

▪ Break-Even Inflation ist jene durchschnittliche Inflationsrate die während der Laufzeit erreicht werden muss,

damit eine konventionelle und inflationsindexierte Anleihe den gleichen Ertrag erzielt.

− Tatsächliche Inflation > Break-Even Inflation = Inflation Linked Bonds outperformen konventionelle Anleihen

− Tatsächliche Inflation < Break-Even Inflation = Inflation Linked Bonds underperformen konventionelle Anleihen

− (1+Nominalrendite) = (1+Realrendite) x (1+ Break-Even Inflation)

− Break-Even Inflation = Nominalrendite - Realrendite

− Break-Even Inflation = Erwartete Inflation + Risikoprämie

Break-Even Inflation = Nominalrendite – Realrendite

z.B. Nominalrendite: 5% 2012: 4,10%

Realrendite: 3% 2012: 2,21%

Break-Even Inflation = 4,10% - 2,21% = 1,89%

24Aktien als Inflationshedge - Bitcoin mehr als Spekulation? Christian Hinterwallner, Head of Equity Research Raiffeisen RESEARCH April 2021

S&P 500 POST-COVID RALLY FEIERT 1. GEBURTSTAG

Performance bislang überdurchschnittlich

180

170

160

150

140

130

120

110

100

2020-03 2020-05 2020-07 2020-09 2020-11 2021-01

COVID 19 Internet-Blase Finanzmarktkrise

Alle Bullenmärkte rebasiert auf 100

Quelle: Refinitiv, RBI/Raiffeisen Research

April 21 2

Please note the risk notifications and explanations at the end of this documentS&P 500 HISTORISCHE BULLENMÄRKTE

das Aufwärtspotenzial sollte nicht unterschätzt werden!

450%

1990-2000

400%

2009-2020

350%

300%

Anstieg (%)

1932-37*

250%

1982-87 1949-56*

200%

Mittelwert 62 months

173%

150% 1974-80

Post-COVID 1942-46*

100% Bullenmarkt, 77% 1962-66

1970-73 2002-07

1957-61

50%

1987-90

1966-68

0%

0 20 40 60 80 100 120 140

Dauer Bullenmarkt (in Monaten)

Performance berechnet auf Basis von Tagesdaten, Ausnahmen (*) basierend auf Monatsdurchschnittswerten

Quelle: Robert Shiller, Refinitiv, RBI/Raiffeisen Research

April 21 3

Please note the risk notifications and explanations at the end of this documentLOCKERE GELDPOLITIK

ist und bleibt eine wichtige Stütze für den Aktienmarkt

4000

8000000

3500 7000000

3000 6000000

2500 5000000

2000 4000000

1500 3000000

1000 2000000

500 1000000

2008 2010 2012 2014 2016 2018 2020

S&P 500 Federal Reserve Bilanzsumme (r.S.)

Bilanzsumme der US-Fed in Mio. USD

Quelle: Refinitiv, RBI/Raiffeisen Research

April 21 4

Please note the risk notifications and explanations at the end of this documentKONJUNKTURERHOLUNG UND STARKES GEWINNWACHSTUM

als Treiber für weiteres Aufwärtspotenzial bei Aktien

40%

30%

20%

10%

0%

-10%

-20%

-30%

2019-12 2020-03 2020-06 2020-09 2020-12

S&P 500 GW 20* S&P 500 GW 21* S&P 500 GW 22*

GW = Gewinnwachstum, basierend auf Analysten-Konsensschätzungen

Quelle: Refinitiv, RBI/Raiffeisen Research

April 21 5

Please note the risk notifications and explanations at the end of this documentAKTIENMARKT-PERFORMANCE, RENDITEN & INFLATION

in den letzten Jahrzehnten mit gleichgerichteter Entwicklung

Korrelation zwischen dem S&P 500 und der 10-Jahresrendite der US-Staatsanleihe*

1,00

0,80

0,60

0,40

0,20

0,00

-0,20

-0,40

-0,60

-0,80

-1,00

1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017 2020

* 1-Jahreskorrelation, basierend auf wöchentlicher Performance

Quelle: Refinitiv, RBI/Raiffeisen Research

April 21 6

Please note the risk notifications and explanations at the end of this documentAKTIENMÄRKTE ERZIELTEN NACH BERÜCKSICHTIGUNG

der Inflation historisch die höchste Performance

1.600

1.400

1.200

1.000

800

MSCI World*

600

Gold

400

AT Staatsanleihe 10J* Spareinlagen

200

Preisniveau AT

0

1991 1996 2001 2006 2011 2016 2021

auf Total Return-Basis, in EUR

Quelle: Refinitiv, RBI/Raiffeisen Research

April 21 7

Please note the risk notifications and explanations at the end of this documentERWARTETES INFLATIONSUMFELD

sollte Aktien in die Karten spielen

20%

15%

10%

5%

0%

-5%

-10%

-15%

-20%

-25%

5%

Ø 12 Performance S&P 500 vs. US-Konsumentenpreisinflation

Quelle: Refinitiv, RBI/Raiffeisen Research

April 21 8

Please note the risk notifications and explanations at the end of this documentAKTIENMÄRKTE WEITER IM AUFWÄRTSTREND

Steigende Inflation und Renditen nur zwischenzeitlich ein Problem

• Bullenmarkt mit sehr starkem ersten Jahr, allerdings sollte das Potenzial in

Aufwärtsphasen nicht unterschätzt werden!

• Starke Konjunktur- und Gewinnaussichten, gepaart mit ultraexpansiver

Geldpolitik sprechen für ein weiterhin freundliches Aktienumfeld.

• Steigende Renditen sind Spiegel der angestiegenen Inflations- und

Wachstumserwartungen. Renditen und Aktien steigen in so einem Umfeld

meistens gleichgerichtet an.

• Die Unternehmen können die höhere Inflation aktuell gut an die

Konsumenten weitergeben. Gleichzeitig dürfte die Kostenbelastung

aufgrund der hohen Arbeitslosenquote (kaum Lohndruck) gering bleiben.

Das spricht in Summe für steigende Gewinnmargen.

• Aktien erwiesen sich historisch als sehr guter Inflationsschutz (Sachwerte).

Die Anlagekategorie konnte langfristig die höchsten realen Erträge

erwirtschaften.

April 21 9

Please note the risk notifications and explanations at the end of this documentBITCOIN vs. AKTIEN

– (k)ein Vergleich

BTC to the moon? Indexierter Performancevergleich

70.000 1.000.000

60.000

100.000

50.000

10.000

40.000

30.000

1.000

20.000

100

10.000

0 10

2011 2013 2015 2017 2019 2011 2013 2015 2017 2019

BTC in USD BTC in USD Nasdaq-100 S&P 500

Quelle: Refinitiv, Raiffeisen Research

April 21 10

Please note the risk notifications and explanations at the end of this documentGIBT ES BEI BITCOIN EINEN INNEREN WERT?

Das Stock to Flow Modell (Bewertungsansatz 1) sagt ja

100.000,00 100.000,00

10.000,00 10.000,00

1.000,00 1.000,00

Bitcoin in USD

100,00 100,00

10,00 10,00

1,00 R² = 0,94506 1,00

0,10

0,10

0,01

0,01

2010 2012 2014 2016 2018 2020

1 10 100

Stock to Flow BTC in USD Stock to Flow Modell

Quelle: Coin Metrics, Raiffeisen Research

• Das Stock to Flow-Verhältnis setzt die bereits verfügbare Menge mit der zusätzlich auf den Markt kommenden

Menge in Verhältnis. Die Bitcoin-Menge ist mit 21 Mio. Stück klar im Protokoll definiert. Im Durchschnitt findet alle 4

Jahre ein Bitcoin-Halving Event statt: dadurch reduziert sich die Menge an neu entstehenden Bitcoins um die

Hälfte, wodurch eine künstliche Knappheit entsteht

• Je höher das SF-Verhältnis, desto größer ist die Knappheit, historisch betrachtet liefert das SF-Verhältnis einen

hohen Erklärungsgehalt für die Bitcoin-Performance

April 21 11

Please note the risk notifications and explanations at the end of this documentBEWERTUNGSANSATZ 2 – DAS NVT*-VERHÄLTNIS:

Marktwert Bitcoin dividiert durch tägliches Handelsvolumen mit Bitcoin

250

200

150

100

50

0

2010 2012 2014 2016 2018 2020

* Network Value to Transactions Ratio

Quelle: Coin Metrics, Raiffeisen Research

• NVT-Verhältnis = Bitcoin Marktkapitalisierung / tägliches USD-Handelsvolumen, welches über die Blockchain übermittelt

wird

• Es gilt: je höher der Wert, desto überbewerteter ist der Bitcoin im Hinblick auf seine Verwendung als Zahlungsmittel

April 21 12

Please note the risk notifications and explanations at the end of this documentALTCOINS

auf dem Vormarsch

700

600

500

400

300

200

100

0

02.2018 06.2018 10.2018 02.2019 06.2019 10.2019 02.2020 06.2020 10.2020 02.2021

Bitcoin Ethereum XRP Litecoin Bitcoin Cash

Quelle: Digiconomist, Raiffeisen Research

• Der Bitcoin hat derzeit zwar noch eine marktbeherrschende Stellung, weist im Vergleich zu anderen Währungen

wie z.B. Ethereum deutliche Schwächen auf

April 21 13

Please note the risk notifications and explanations at the end of this documentBITCOIN ALS RISIKOREDUKTION IM PORTFOLIO

– ein Widerspruch?

Korrelation unterschiedlicher Assetklassen Digitales Gold als sicherer Hafen?

1,0 0,5

0,8

0,4

0,6

0,3

0,4

0,2

0,2

0,0 0,1

-0,2 0,0

-0,4

-0,1

-0,6

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 -0,2

S&P 500 / BTC S&P 500 / Gold 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

S&P 500 / NASDAQ 100 S&P 500 / DAX Gold / BTC

Quelle: Refinitiv, Raiffeisen Research

April 21 14

Please note the risk notifications and explanations at the end of this documentKRYPTOWÄHRUNGEN

mehr als nur Spekulation?

• Derzeit nach wie vor unklar, ob sich Kryptowährungen als breit akzeptiertes

Zahlungsmittel etablieren.

• Digitaler Euro/Dollar als Alternative? Wie vielversprechend sind staatliche

Kryptowährungen?

• Verstärkte Regulierung oder gar Verbote sind nicht auszuschließen. Es gibt

hier also das Risiko eines Totalverlustes.

• Festzuhalten ist, dass sich die Akzeptanz von Bitcoin und anderen

Kryptowährungen als Zahlungsmittel und als Veranlagungsklasse zuletzt

deutlich verstärkt hat.

• Es gibt mittlerweile Modelle, welche eine Bewertung von Bitcoin

ermöglichen. Der Preisanstieg der Kryptowährung weist aber trotzdem

typische Züge einer Übertreibung inklusive hoher Volatilität aus.

• Aufgrund der Unkorreliertheit mit anderen Anlagekategorien nimmt so

manch risikoaffiner Investor Kryptowährungen aus

Diversifikationsgesichtspunkten als Beimischung in sein Portfolio auf.

April 21 15

Please note the risk notifications and explanations at the end of this documentRisk notifications and explanations

Warnings

Figures on performance refer to the past. Past performance is not a reliable indicator for future results and the

development of a financial instrument, a financial index or a securities service. This is particularly true in cases when

the financial instrument, financial index or securities service has been offered for less than 12 months. In particular,

this very short comparison period is not a reliable indicator for future results.

Performance of a financial instrument, a financial index or a securities service is reduced by commissions, fees and

other charges, which depend on the individual circumstances of the investor.

The return on an investment in a financial instrument, a financial or securities service can rise or fall due to

exchange rate fluctuations.

Forecasts of future performance are based purely on estimates and assumptions. Actual future performance may

deviate from the forecast. Consequently, forecasts are not a reliable indicator for future results and the

development of a financial instrument, a financial index or a securities service.

Any information and recommendations designated as such in this publication which are contributed by analysts from

RBI’s subsidiary banks or from Raiffeisen Centrobank (“RCB”) are disseminated unaltered under RBI’s responsibility.

A description of the concepts and methods used in the preparation of financial analyses is available under:

www.raiffeisenresearch.com/concept_and_methods

Detailed information on sensitivity analyses (procedure for checking the stability of potential assumptions made in the

context of financial analyses) is available under: www.raiffeisenresearch.com/sensitivity_analysis

Disclosure of circumstances and interests which may jeopardise the objectivity of RBI:

www.raiffeisenresearch.com/disclosuresobjectivity

Please note the risk notifications and explanations at the end of this document 16Risk notifications and explanations

The distribution of all recommendations relating to the 3 months prior to the publications date (column A), as well as the distribution of

recommendations in the context of which services of investment firms set out in Sections A (investment services and activities) and B

(ancillary services) of Annex I of Directive 2014/65/EU of the European Parliament and of the Council (“special services”) have been

provided in the past 12 months (column B).

Column B

Column A

Basis: Recommendations for financial instruments of all

Investment recommendation Basis: All recommendations for all financial

issuers, for which special services were rendered in the

instruments (last 3 months)

last 12 months

Buy recommendations

51.6% 54.2%

Hold recommendations

39.2% 37.5%

Sell recommendations

9.2% 8.3%

Detailed information on recommendations concerning financial instruments or issuers disseminated during a period of

12 month prior to this publication (acc. to Art. 4 (1) i) Commission Delegated Regulation (EU) 2016/958 of 9.3.2016) is

available under: https://raiffeisenresearch.com/web/rbi-research-portal/recommendation_history

Please note the risk notifications and explanations at the end of this document 17Disclaimer

Disclaimer Financial Analysis

Responsible for this publication: Raiffeisen Bank International AG („RBI“)

RBI is a credit institution according to §1 Banking Act (Bankwesengesetz) with the registered office Am Stadtpark 9, 1030 Vienna, Austria.

Raiffeisen RESEARCH is an organisational unit of RBI.

Supervisory authority: As a credit institution (acc. to § 1 Austrian Banking Act; Bankwesengesetz) Raiffeisen Bank International AG is subject to the

supervision by the Austrian Financial Market Authority (FMA, Finanzmarktaufsicht) and the National Bank of Austria (OeNB, Oesterreichische

Nationalbank). Additionally, RBI is subject to the supervision by the European Central Bank (ECB), which undertakes such supervision within the Single

Supervisory Mechanism (SSM), which consists of the ECB and the national responsible authorities (Council Regulation (EU) No 1024/2013 - SSM

Regulation). Unless set out herein explicitly otherwise, references to legal norms refer to norms enacted by the Republic of Austria.

This document is for information purposes and may not be reproduced or distributed to other persons without RBI’s permission. This document

constitutes neither a solicitation of an offer nor a prospectus in the sense of the Austrian Capital Market Act (Kapitalmarktgesetz) or the Austrian

Stock Exchange Act (Börsegesetz) or any other comparable foreign law. An investment decision in respect of a financial instrument, a financial

product or an investment (all hereinafter “product”) must be made on the basis of an approved, published prospectus or the complete

documentation for such a product in question, and not on the basis of this document.

This document does not constitute a personal recommendation to buy or sell financial instruments in the sense of the Austrian Securities Supervision

Act (Wertpapieraufsichtsgesetz). Neither this document nor any of its components shall form the basis for any kind of contract or commitment

whatsoever. This document is not a substitute for the necessary advice on the purchase or sale of a financial instrument, a financial product or

advice on an investment. In respect of the sale or purchase of one of the above mentioned products, your banking advisor can provide

individualised advice suitable for investments and financial products.

This analysis is fundamentally based on generally available information and not on confidential information which the party preparing the analysis

has obtained exclusively on the basis of his/her client relationship to a person.

Unless otherwise expressly stated in this publication, RBI deems all of the information to be reliable, but does not make any assurances regarding its

accuracy and completeness.

Please note the risk notifications and explanations at the end of this document 18Disclaimer

In emerging markets, there may be higher settlement and custody risk as compared to markets with established infrastructure. The liquidity of

stocks/financial instruments may be influenced, amongst others, by the number of market makers. Both of these circumstances can result in

elevated risk in relation to the safety of investments made in consideration of the information contained in this document.

The information in this publication is current as per the latter’s creation date. It may be outdated by future developments, without the publication

being changed.

Unless otherwise expressly stated (www.raiffeisenresearch.com/special_compensation), the analysts employed by RBI are not compensated for

specific investment banking transactions. Compensation of the author or authors of this report is based (amongst other things) on the overall

profitability of RBI, which includes, inter alia, earnings from investment banking and other transactions of RBI. In general, RBI forbids its analysts and

persons reporting to the analysts from acquiring securities or other financial instruments of any enterprise which is covered by the analysts, unless

such acquisition is authorised in advance by RBI’s Compliance Department.

RBI has put in place the following organisational and administrative agreements, including information barriers, to impede or prevent conflicts of

interest in relation to recommendations: RBI has designated fundamentally binding confidentiality zones. These are typically units within credit

institutions, which are isolated from other units by organisational measures governing the exchange of information, because compliance-relevant

information is continuously or temporarily handled in these zones. Compliance-relevant information may fundamentally not leave a confidentiality

zone and is to be treated as strictly confidential in internal business operations, including interaction with other units. This does not apply to the

transfer of information necessary for usual business operations. Such transfer of information is limited, however, to what is absolutely necessary

(need-to-know principle). The exchange of compliance-relevant information between two confidentiality zones may only occur with the

involvement of the Compliance Officer.

Please note the risk notifications and explanations at the end of this document 19Disclaimer

SPECIAL REGULATIONS FOR THE UNITED KINGDOM OF GREAT BRITAIN AND NORTHERN IRELAND (UK):

This document does not constitute either a public offer in the meaning of the Austrian Capital Market Act (in German: Kapitalmarktgesetz;

hereinafter „KMG“) nor a prospectus in the meaning of the KMG or of the Austrian Stock Exchange Act (in German: Börsegesetz). Furthermore this

document does not intend to recommend the purchase or the sale of securities or investments in the meaning of the Austrian Supervision of

Securities Act (in German: Wertpapieraufsichtsgesetz). This document shall not replace the necessary advice concerning the purchase or the sale

of securities or investments. For any advice concerning the purchase or the sale of securities of investments kindly contact your RAIFFEISENBANK.

Special regulations for the United Kingdom of Great Britain and Northern Ireland (UK): this publication has been either approved or issued by

Raiffeisen Bank International AG (RBI) in order to promote its investment business. Raiffeisen Bank International AG, London Branch is authorised by

the Austrian Financial Market Authority and subject to limited regulation by the Financial Conduct Authority (“FCA”). Details about the extent of our

regulation by the Financial Conduct Authority are available from us on request. This publication is not intended for investors who are Retail

Customers within the meaning of the FCA rules and should therefore not be distributed to them. Neither the information nor the opinions expressed

herein constitute or are to be construed as an offer or solicitation of an offer to buy (or sell) investments. RBI may have affected an Own Account

Transaction within the meaning of FCA rules in any investment mentioned herein or related investments and or may have a position or holding in

such investments as a result. RBI may have been, or might be, acting as a manager or co-manager of a public offering of any securities mentioned

in this report or in any related security.

SPECIFIC RESTRICTIONS FOR THE UNITED STATES OF AMERICA AND CANADA: This document may not be transmitted to, or distributed within, the

United States of America or Canada or their respective territories or possessions, nor may it be distributed to any U.S. person or any person resident in

Canada, unless it is provided directly through RB International Markets (USA) LLC, a U.S. registered broker-dealer (‘RBIM’), and subject to the terms

set forth below.

SPECIFIC INFORMATION FOR THE UNITED STATES OF AMERICA AND CANADA: This research document is intended only for institutional investors and is

not subject to all of the independence and disclosure standards that may be applicable to research documents prepared for retail investors. This

report was provided to you by RB International Markets (USA) LLC, a U.S. registered broker-dealer (‘RBIM’), but was prepared by our non-U.S. affiliate,

Raiffeisen Bank International AG (RBI). Any order for the purchase or sale of securities covered by this report must be placed with RBIM. You can

reach RBIM at 1177 Avenue of the Americas, 5th Floor, New York, NY 10036, 212-600-2588. This document was prepared outside the United States by

one or more analysts who may not have been subject to rules regarding the preparation of reports and the independence of research analysts

comparable to those in effect in the United States. The analyst or analysts who prepared this research (i) are not registered or qualified as research

analysts with the Financial Industry Regulatory Authority (“FINRA”) in the United States, and (ii) are not allowed to be associated persons of RBIM and

are therefore not subject to FINRA regulations, including regulations related to the conduct or independence of research analysts.

Please note the risk notifications and explanations at the end of this document 20Disclaimer

The opinions, estimates and projections contained in this report are those of RBI only as of the date of this report and are subject to change without

notice. The information contained in this report has been compiled from sources believed to be reliable by RBI, but no representation or warranty,

express or implied, is made by RBI or its affiliated companies or any other person as to the report’s accuracy, completeness or correctness. Securities

which are not registered in the United States may not be offered or sold, directly or indirectly, within the United States or to U.S. persons (within the

meaning of Regulation S under the Securities Act of 1933 [the ‘Securities Act’]), except pursuant to an exemption under the Securities Act. This

report does not constitute an offer with respect to the purchase or sale of any security within the meaning of Section 5 of the Securities Act and

neither shall this report nor anything contained herein form the basis of, or be relied upon in connection with, any contract or commitment

whatsoever. This report provides general information only. In Canada it may only be distributed to persons who are resident in Canada and who, by

virtue of their exemption from the prospectus requirements of the applicable provincial or territorial securities laws, are entitled to conduct trades in

the securities described herein.

EU REGULATION NO 833/2014 CONCERNING RESTRICTIVE MEASURES IN VIEW OF RUSSIA’S ACTIONS DESTABILISING THE SITUATION IN UKRAINE

Please note that research is done and recommendations are given only in respect of financial instruments which are not affected by the sanctions

under EU regulation no 833/2014 concerning restrictive measures in view of Russia's actions destabilising the situation in Ukraine, as amended from

time to time, i.e. financial instruments which have been issued before 1 August 2014.

We wish to call to your attention that the acquisition of financial instruments with a term exceeding 30 days issued after 31 July 2014 is prohibited

under EU regulation no 833/2014 concerning restrictive measures in view of Russia's actions destabilising the situation in Ukraine, as amended from

time to time. No opinion is given with respect to such prohibited financial instruments.

INFORMATION REGARDING THE PRINCIPALITY OF LIECHTENSTEIN: COMMISSION DIRECTIVE 2003/125/EC of 22 December 2003 implementing Directive

2003/6/EC of the European Parliament and of the Council as regards the fair presentation of investment recommendations and the disclosure of

conflicts of interest has been incorporated into national law in the Principality of Liechtenstein by the Finanzanalyse-Marktmissbrauchs-Verordnung.

If any term of this Disclaimer is found to be illegal, invalid or unenforceable under any applicable law, such term shall, insofar as it is severable from

the remaining terms, be deemed omitted from this Disclaimer; it shall in no way affect the legality, validity or enforceability of the remaining terms.

Please note the risk notifications and explanations at the end of this document 21Imprint Information requirements pursuant to the Austrian E-Commerce Act Raiffeisen Bank International AG Registered Office: Am Stadtpark 9, 1030 Vienna Postal address: 1010 Vienna, POB 50; Phone: +43-1-71707-0; Fax: + 43-1-71707-1848 Company Register Number: FN 122119m at the Commercial Court of Vienna VAT Identification Number: UID ATU 57531200 Austrian Data Processing Register: Data processing register number (DVR): 4002771 S.W.I.F.T.-Code: RZBA AT WW Supervisory Authorities: Supervisory authority: As a credit institution (acc. to § 1 Austrian Banking Act; Bankwesengesetz) Raiffeisen Bank International AG is subject to the supervision by the Austrian Financial Market Authority (FMA, Finanzmarktaufsicht) and the National Bank of Austria (OeNB, Oesterreichische Nationalbank). Additionally, RBI is subject to the supervision by the European Central Bank (ECB), which undertakes such supervision within the Single Supervisory Mechanism (SSM), which consists of the ECB and the national responsible authorities (Council Regulation (EU) No 1024/2013 - SSM Regulation). Unless set out herein explicitly otherwise, references to legal norms refer to norms enacted by the Republic of Austria. Membership: Austrian Federal Economic Chamber, Federal Bank and Insurance Sector, Raiffeisen Association Statement pursuant to the Austrian Media Act Publisher and editorial office of this publication: Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 Vienna Media Owner of this publication: Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen Am Stadtpark 9, A-1030 Vienna Executive Committee of Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen: Mag. Peter Brezinschek (Chairman), Mag. Helge Rechberger (Vice-Chairman) Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen is constituted as state-registered society. Purpose and activity are (inter alia), the distribution of analysis, data, forecasts and reports and similar publications related to the Austrian and international economy as well as financial markets. BoM Meeting 1 February 2021 Please note the risk notifications and explanations at the end of this document 22

Imprint

Basic tendency of the content of this publication: Presentation of activities of Raiffeisen Bank International AG and its subsidiaries in the area of

conducting analysis related to the Austrian and international economy as well as the financial markets.

Publishing of analysis according to various methods of analyses covering economics, interest rates and currencies, government and corporate

bonds, equities as well as commodities with a regional focus on the euro area and Central and Eastern Europe under consideration of the global

markets.

Producer of this publication: Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 Wien

Editor: Christian Hinterwallner; RBI Vienna; Completed: 30/03/2021, 9:10 PM CET; First dissemination: 30/03/2021, 09:20 PM CET

Please note the risk notifications and explanations at the end of this document 23Vielen Dank für Ihre Aufmerksamkeit

Fragen?

21Portfolio-Manager Joe im Gespräch

25Vielen Dank für Ihre Aufmerksamkeit

Fragen?

26Conclusio

▪ Die Inflation befindet sich nach wie vor auf einem relativ niedrigen Niveau. Sofern sie nicht rasant

steigt, sollte es nicht zu größeren Marktverwerfungen kommen.

▪ Unsere Kunden-Portfolios sind gut auf potentielle Marktveränderungen vorbereitet.

▪ Wir rechnen auch in den Folgequartalen mit kräftigen Gewinnerholungen der meisten Unternehmen.

▪ Konjunkturstützende Maßnahmen der Zentralbanken werden mittelfristig nicht abreißen, das aktuelle

Zinsumfeld bleibt damit erhalten.

▪ Derzeit ist es noch unklar, ob sich Kryptowährungen als breit akzeptiertes Zahlungsmittel etablieren

werden. Eine verstärkte Regulierung oder gar Verbote sind nicht auszuschließen.

▪ Zwar ist jüngst die Akzeptanz von Bitcoin und Co. als Zahlungsmittel und als Anlageklasse deutlich

gestiegen, dennoch zeigt der Kursanstieg der Kryptowährung typische Merkmale einer Übertreibung

inklusive hoher Volatilität.

▪ Nachhaltiges Investieren als Megatrend steht im Fokus der Kathrein Veranlagungsstrategie.

▪ Das aktuelle Marktumfeld bietet gute Chancen für Aktieninvestments.

▪ Aktives und regelbasiertes Portfoliomanagement sind Schlüssel zum langfristigen Investitionserfolg.

27Glossar Anlagehorizont: Ist die Frist, bis zu der ein Anleger sein Vermögen veranlagen kann und es nicht für andere Zwecke wie etwa den Kauf eines Hauses oder eines Unternehmens benötigt. Asset Allokation: Aufteilung des zu veranlagenden Vermögens auf Aktien, Anleihen, Währungen, Termingeld bzw. Geldmarktpapiere und sogenannte alternative Veranlagungen wie etwa Hedgefonds. Die strategische Asset Allokation ist die Zusammensetzung des Portfolios, die für den Anleger langfristig gültig ist, das heißt, aufgrund der Schwankungsbreiten in der Vergangenheit seinen Vorstellungen der Ertrags-/Risiko-Relation entspricht. Duration: Kennzahl, die die durchschnittliche Kapitalbindungsdauer einer Geldanlage bezeichnet. Fondsexposure: Das Exposure bezeichnet die Ausgesetztheit von Teilen eines Fonds, auf bestimmten Märkten, Branchen, etc. Im Unterschied zum Fondsvermögen, welches nur Kassageschäfte beinhaltet, umfasst das Fondsexposure auch das Volumen aus Terminpositionen (Derivate). Z.B. kann ein Fonds mit 100% des Fondsvolumens in Anleihen investiert sein und zusätzlich ein 30%-iges Fondsexposure in Derivaten aufweisen. Das gesamte Fondsexposure beträgt dann 130%. Kurs-Gewinnverhältins (KGV): Zeigt an, wie oft der Gewinn pro Aktie im Preis der Aktie enthalten ist oder wie oft dieser errechnete Gewinn ausgeschüttet werden müsste, um den aktuellen Kaufpreis zu refinanzieren. Je niedriger das KGV, desto „günstiger“ ist eine Aktie. Max. Drawdown: Kennzahl in Prozent, die den höchsten historischen Wertverlust einer Veranlagung angibt. Modified Duration: Ist die Maßzahl für die Sensitivität. Sie sagt aus, um wie viel Prozent der Anleihe- oder Rentenfondspreis steigt, wenn der Marktzins um ein Prozent fällt bzw. um wie viel der der Anleihe- oder Rentenfondspreis fällt, wenn der Marktzins um ein Prozent steigt. Schwankungsbreite der Veranlagung: Veranlagungen wie Aktien, Anleihen oder Währungen schwanken – über die lange Frist gemessen – in bestimmten Bandbreiten. Die normalen Schwankungen – statistisch Standardabweichungen genannt – beziehen sich auf zwei Drittel aller Fälle. In einem Drittel der Fälle gibt es allerdings auch „Ausreißer” sowohl nach oben wie nach unten, die außerhalb der normalen Breiten liegen. Volatilität: Diese beschreibt die annualisierte Standardabweichung und somit das Gesamtrisiko der Veranlagung aufgrund von Marktpreisfluktuation (siehe auch Schwankungsbreite der Veranlagung). Dynamische Aktien/Anleihenkomponente: Ist jener Anteil welcher „frei“ gesteuert werden kann. Je nach Marktgegebenheiten können Aktien unter- oder übergewichtet werden. Abhängig von Ihrem Risikoprofil ist die dynamische Komponente verschieden groß. Sharpe Ratio: Stellt den Mehrertrag und Risiko einer Veranlagung einer sicheren (risikolosen) Geldmarktanlage unter Berücksichtigung der Volatilität des jeweiligen Portfolios gegenüber. Liegt der Wert über eins, so hat der Mehrertrag das höhere Risiko kompensiert. Werte zwischen null und eins gelten als Ertragsübershuss bei gleichzeitig erhöhten Risiko. Liegt die Sharpe Ratio unter null, so hat das Portfolio nicht einmal die Verzinsung der sicheren Geldmarktanlage erreicht. Haben zwei Veranlagungen den gleichen Ertrag aber unterschiedliche Volatilitäten, so hat das Sharpe Ratio bei der weniger volatilen Veranlagung einen höheren Wert. Schlechtester/Bester Monat: Zeigt den ertragsreichsten oder ertragsschwächsten Monat innerhalb des jeweiligen Zeitraums. Damit sieht man, welchen maximalen Gewinn/Verlust ein Investor im angegeben Zeitraum erreichen hätte können. Backtest: Ist eine Methode, um zu sehen, wie gut eine Strategie oder ein Modell ex-post abgeschnitten hätte. Beim Backtesting wird die Durchführbarkeit einer Handelsstrategie beurteilt, indem man herausfindet, wie sie sich unter Verwendung historischer Daten entwickeln würde. In diesem rechnen wir die Performance der aktuellen Allokationen auf einen Zeitraum von bis zu 10 Jahren zurück um zu sehen, wie die derzeitige Strategie in Hinblick auf Risiko und Ertrag performt hätte. Private Equity: Ist außerbörsliches Eigenkapital oder privates Beteiligungskapital, bei der die vom Kapitalgeber eingegangene Beteiligung nicht an geregelten Märkten handelbar ist. Managed Futures: Managed Futures sind eine spezialisierte Hedgefonds-Anlageklasse, die sich durch systematisch quantitative Handelsansätze mit fast ausschließlich börsengehandelten Derivaten wie Futures und Optionen auszeichnet. Quelle: Kathrein Privatbank AG 28

Disclaimer

Diese Unterlage ist eine Marketingmitteilung der Kathrein Privatbank Aktiengesellschaft (im Folgenden „Kathrein“) im Sinne des Wertpapieraufsichtsgesetzes 2018 und dient ausschließlich zur Information.

Sie unterliegt daher nicht den Vorschriften des Wertpapieraufsichtsgesetzes, die für die Verbreitung von Finanzanalysen vorgesehen sind.

Obwohl wir der Meinung sind, dass die für diese Unterlage herangezogenen Quellen von dritten Anbietern verlässlich sind, können wir keine Haftung für Vollständigkeit, Richtigkeit und Aktualität der hier wieder

gegebenen Informationen übernehmen. Die Unterlage gibt den Stand zur Zeitpunkt der Erstellung dar, Änderungen des Inhalts dieser Unterlage behalten wir uns vor.

Die Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen daher nicht die individuellen Bedürfnisse der Anleger, insbesondere hinsichtlich der Ertragsziele und der Risikobereitschaft, oder die

Geeignetheit der Finanzinstrumente für den Anleger.

Der Inhalt dieser Unterlage ist nicht rechtsverbindlich und stellt keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar.

Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte nur auf Grundlage eines Beratungsgespräches und nicht allein auf Basis dieser Marketingmitteilung erfolgen.

Kathrein erbringt keine Steuerberatung und übernimmt keine Haftung für eventuelle steuerliche Nachteile im Zusammenhang mit Wertpapiertransaktionen und Wertpapierveranlagungen ihrer Kunden. Die

Besteuerung der Kapitaleinkünfte hängt von den persönlichen Verhältnissen des Anlegers ab und kann künftigen Änderungen unterworfen sein.

Risiko- und Performance-Hinweis

Es ist zu beachten, dass Investments in Fonds neben Chancen auch Risiken bergen, so können Wert und Ertrag steigen, aber auch fallen. Simulierte künftige Erträge sind somit kein verlässlicher Indikator für die

tatsächliche künftige Wertentwicklung einer Veranlagung. Allfällige in dieser Unterlage enthaltene Simulationsrechnungen beruhen nicht auf tatsächlichen Transaktionen, sondern rein auf historischen Daten.

Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Veranlagung zu. Performancezahlen nach OeKB-Methode entsprechen einer Nettoperformance,

d.h. Kosten wie Verwaltungs-Gebühren oder sonstige dem Fondsvermögen angelastete Kosten wurden bereits berücksichtigt. Nicht berücksichtigt ist ein möglicher Ausgabe- oder Rücknahmeabschlag oder

Steuerabgaben wie Kapitalertragssteuer oder Quellensteuern. Diese wirken sich bei Berücksichtigung in Abhängigkeit der konkreten Höhe entsprechend mindernd auf die Wertentwicklung aus. Wir weisen darauf hin,

dass für Anleger mit anderer Heimatwährung als der Währung eines Finanzinstruments, die Rendite infolge von Währungsschwankungen steigen oder fallen kann.

Prospekthinweis

Die jeweils gültigen und veröffentlichten Prospekte, sowie die Kundeninformationsdokumente (Wesentliche Anlegerinformationen - KID) bzw. Informationen nach § 21 der von Kathrein verwalteten Fonds stehen in

deutscher Sprache kostenlos auf der Internetseite www.kathrein.at sowie auf Nachfrage bei Kathrein zur Verfügung.

Einbeziehung von Nachhaltigkeitsrisiken

Die von den Produktherstellern veröffentlichten Informationen zu Nachhaltigkeitsrisiken und deren zu erwartenden Auswirkungen auf die Rendite werden den Anlegern zur Verfügung gestellt und im Zuge

des Beratungsgespräches besprochen. Grundsätzlich sieht Kathrein die Auswirkung der Nachhaltigkeitsrisiken bei Finanzprodukten, die ökologische oder soziale Merkmale berücksichtigen, niedriger als bei

Finanzprodukten, die diese Kriterien im Zuge der Veranlagung nicht berücksichtigen. Die Berücksichtigung von Nachhaltigkeitsrisiken kann nach unserer Einschätzung zumindest auf längere Sicht einen positiven

Einfluss auf die Rendite haben, da durch die resultierende geringere oder gänzlich fehlende Gewichtung von Wertpapieren von Ausstellern mit Nachhaltigkeitsrisiken im Anlageportfolio allenfalls überproportional

schlechte Ergebnisse aufgrund des Eintretens eines Nachhaltigkeitsrisikos abgemildert oder gänzlich vermieden werden können. Die Richtlinie der Kathrein zur Einbeziehung von Nachhaltigkeitsrisiken ist auf

unserer Website www.kathrein.at verfügbar.

Offenlegungspflichten nach § 25 Mediengesetz

Herausgeber und Medieninhaber: Kathrein Privatbank Aktiengesellschaft, Wipplingerstraße 25, 1010 Wien, Handelsgericht Wien, FN 144838y

Jede Form der Veröffentlichung oder Weitergabe ist untersagt.

29Sie können auch lesen