Konsequenzen der europäischen Energiemarktkrise - Wie auf die aktuellen Herausforderungen reagieren? - gwf-gas ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WIRTSCHAFT & POLITIK Energiemarkt

Konsequenzen der europäischen

Energiemarktkrise

Wie auf die aktuellen Herausforderungen reagieren?

Christoph Merkel und Iñaki Merkel de Gurtubay

Energiemarkt, Erdgas, Preisentwicklung, Energiemarktmodell

Es wird dargestellt, dass die weltweite Erdgasknappheit zu einem massiven Preisanstieg besonders für Erdgas und

Elektrizität in Europa geführt hat. Diese Entwicklung ist jedoch an den USA weitgehend vorbeigegangen und hat auch

in den asiatischen Märkten nicht die gleichen Auswirkungen, wie am Beispiel Japans gezeigt wird. Damit haben die

Energiepreise für die europäischen Haushalte starke inflationäre Tendenzen.

Die gewerbliche Wirtschaft in Europa wird massiv belastet und wettbewerblich gegenüber anderen Weltregionen er-

heblich belastet. Konsequenzen wie Stilllegungen und Produktionsverlagerungen sind nicht ausgeschlossen. Es ist

daher unstrittig, und auch von der EU-Kommission nicht in Frage gestellt, dass Europa sich in einer Energiemarktkrise

befindet und Handlungsbedarf besteht. Die Hoffnung ist, ähnlich wie bei der Inflationserwartung der EZB, dass diese

Preisentwicklung in Kürze wieder zurückgeht. Dies ist allerdings unsicher.

Die tatsächlichen Faktoren, die zu der Energiemarktkrise führten, werden im Einzelnen aufgezeigt. Neben aktuellen

Marktumständen handelt es sich um Schwächen des europäischen Energiemarktmodells. Wesentlich sind auch

schwerfällige Entscheidungs- und Genehmigungsprozesse, fehlende klare Positionierungen zum Erdgas im Rahmen

der Klimaschutzpolitik und das Fehlen neuer Erdgas Importprojekte.

Consequences of the European energy market crisis –

How to respond to the current challenges?

It is shown that the global shortage of natural gas has led to a massive rise in prices, especially for natural gas and elec-

tricity in Europe. This development largely bypassed the United States and does not have the same effects on the Asian

markets as the example of Japan shows. This means that energy prices for European households have strong inflation-

ary tendencies.

The commercial economy in Europe is massively burdened and significantly burdened in terms of competition com-

pared to other regions of the world. Consequences such as shutdowns and relocation of production cannot be ruled

out. It is therefore undisputed, and also not questioned by the EU Commission, that Europe is in an energy market crisis

and that there is a need for action. Similar to the ECB’s inflation expectations, the hope is that this price trend will de-

cline again shortly. However, this is uncertain.

The actual factors that led to the energy market crisis are shown in detail. In addition to current market conditions,

there are weaknesses in the European energy market model. Difficult decision-making and approval processes, a lack

of clear positioning on natural gas in the context of climate protection policy and the lack of new natural gas import

projects are also essential.

Anlass der Veröffentlichung: Krisenhafte Preisentwicklung im europäischen Energiemarkt im Jahr 2021 und die

öffentliche Diskussion über die Schuldigen

72 gwf Gas + Energie 1-2/2022

Energiemarkt WIRTSCHAFT & POLITIK

1. Einleitung

Im Sommer und Herbst 2021 überschlug sich besonders

die deutsche Presse und deutsche Politiker mit Berichten

über den exorbitanten Energiepreisanstieg für Elektrizität

und Erdgas. Gründe wurden in der politischen Auseinan-

dersetzung über die Fertigstellung und Inbetriebnahme

der Nordstream 2 lokalisiert. Es wurde behauptet, die

Bundesregierung sei erpressbar, Moskau wolle die rasche

Inbetriebnahme der Nordstream 2 erzwingen und liefere

daher nur reduzierte Mengen nach Europa. Oppositions-

politiker taten sich dabei besonders hervor. Erst nach der

Bundestagswahl ist das Interesse der Medien zurückge-

gangen. Nur mühsam setzte sich die Erkenntnis durch,

dass der Energiepreisanstieg nicht ein singuläres europäi-

sches Problem ist. Russland erfüllte seine bestehenden

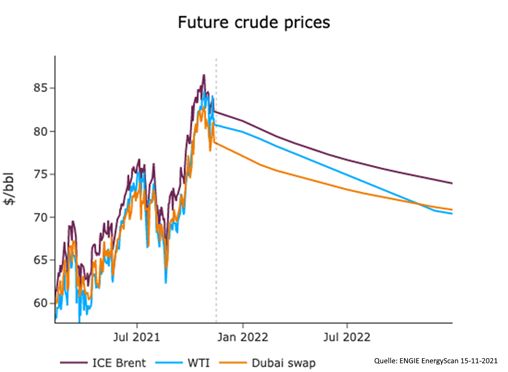

vertraglichen Pflichten vollumfänglich und wollte zu- Bild 1: Aktuelle Preise und Termin-Notierungen für Rohöl

nächst einmal seine eigenen Erdgasspeicher füllen, bevor

es freie Mengen zusätzlich nach Europa lieferte. Nur wi-

derwillig nahmen bestimmte Kreise zur Kenntnis, dass

stattdessen LNG-Lieferungen unter langfristigen LNG-

Importverträgen nach Europa ausgeblieben und gegen-

über dem Vorjahr im Jahresverlauf massiv zurück gegan-

gen waren. Denn Produzenten und europäischen Käufer

hatten viele LNG-Cargos nach Asien umgeleitet, da sie

dort gemeinsam noch höhere Preise als in Europa erzie-

len konnten.

Es ist somit eine Notwendigkeit, sich mit den Fakten

auseinander zu setzen und mögliche Konsequenzen zu

erörtern.

Bild 2: Entwicklung der Kohlepreise

2. Weltweiter Energiepreisanstieg

Weitgehend unbemerkt von der Öffentlichkeit wurden

2019/20 zahlreiche Projekte z. B. zur Erdgasproduktion,

LNG-Verflüssigungs- und Exportanlagen ad acta gelegt sichts intern verschärfter Investitionskriterien und der Zu-

[1]. Entscheidend war der plötzliche weltweite Energie- rückhaltung wichtiger Banken, nicht mehr fossile Projekte

preisverfall durch den Rückgang der wirtschaftlichen Ak- finanzieren zu wollen, reduziert.

tivitäten weltweit im Zusammenhang mit der Covid Pan- Die Preisentwicklung verlief unterschiedlich. Rohöl-

demie. Nicht von der Hand zu weisen ist auch die Klima- preise sind von ihrem Tief unter 20 $/bbl (nicht zu verges-

politik in den großen Industrieländern, die Erdgas mal sen die negativen WTI Termin Preise von -37 $/bbl im

mehr, mal weniger nur noch eine unklare Rolle als Über- April 2020) rasch wieder auf ein Niveau von rd. 80 $/bbl

gangsenergie zugesteht. Dabei spielten Umweltschutz- angestiegen. Damit ist ein Preisniveau erreicht, das für die

organisationen eine große Rolle, die die Umweltverträg- meisten Produzenten inkl. den Öl Fracking US-Produzen-

lichkeit von Erdgas und LNG publikationswirksam in Fra- ten auskömmlich sein dürfte. Die Terminnotierungen zei-

ge stellten. Letztlich gelang es den Erdgasgegnern, auch gen per Mitte November 2021 (Bild 1) eine wieder fallen-

die Bereitschaft maßgeblicher Banken wie der EIB zu de Preiserwartung in einen Bereich von 75 $ pro Barrel

schmälern, Erdgasprojekte zu finanzieren. der Sorte Brent Öl an. Die Rekordölpreise, die im Jahr

Durch die wieder angesprungene weltweite Wirt- 2008 mit 147 $ pro Barrel erreicht wurden, liegen somit

schaftstätigkeit in 2021 ist auch die Energienachfrage noch weit entfernt. Die Rohölpreise zeigen weltweit auch

wieder plötzlich angezogen. Dabei erwiesen sich die nur mäßige regionale Preisunterschiede auf.

Energiepreise als volatil und erreichten unerwartete Re- Bei den Kohlepreisen ist ebenfalls ein deutlicher Preis-

kordstände. Die Bereitschaft der Projektträger, aufgege- anstieg zu verzeichnen. Der Höhepunkt scheint aber An-

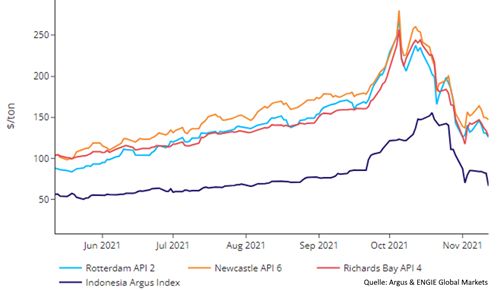

bene Investitionsprojekte wiederzubeleben, bleibt ange- fang Oktober 2021 bereits überschritten zu sein (Bild 2).

gwf Gas + Energie 1-2/2022 73

WIRTSCHAFT & POLITIK Energiemarkt

Bild 3: Asiatische

LNG-Preise

fung. Damit ist ein hohes LNG- Spotgaspreisniveau für die

Volkswirtschaften dieser Länder leichter als in Europa zu

verkraften. Beispielsweise wurde der durchschnittliche

japanische LNG-Importpreis zum 31. Oktober 2021 mit

nur 12,37 $/mmBtu beziffert [2].

Neben Gas- und Ölprodukten ist Elektrizität ein dritter

wesentlicher energetischer Produktionsfaktor. Japan hat

traditionell auf Grund der Versorgungsstruktur (hoher An-

teil Öl und LNG) eine hochpreisige Stromversorgung. Aller-

Bild 4: Henry Hub Großhandels-Spotgaspreise dings hat das europäische Strompreisniveau im Großhan-

del die japanischen Strom-Großhandelspreise mittlerweile

eingeholt. So wurden Ende November 2021 Stromverträ-

ge Januar 22 in Tokio zu 30,44 Yen/kWh, umgerechnet

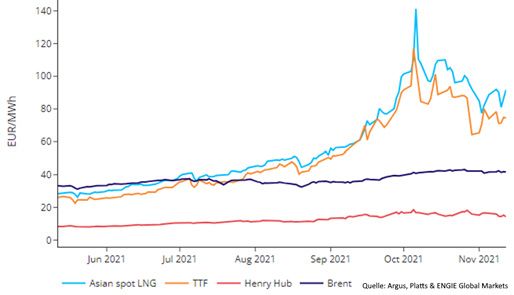

Bei den Erdgaspreisen sind sehr starke Preissteigerun- 237 €/MWh gehandelt, während an der EEX für Deutsch-

gen festzustellen. Während in der Corona Krise asiatische land Januar 22 Baseload zu 217,5 €/MWh notierte. Umge-

Welt LNG-Preise, die man als die weltweiten Erdgas-Spot- kehrt lagen Baseload Kalenderjahr 22 Notierungen für

preise ansieht, bis auf ein Niveau von unter 2 $ mmBtu Deutschland mit 133,7 €/MWh höher als für Tokio, umge-

fielen und einige Abnehmer durch Nichtabnahme ver- rechnet bei 121 €/MWh. China ist zurzeit kein geeigneter

traglicher Lieferungen auffielen, sind die LNG-Spotpreise Maßstab für Preissteigerungen. Zu China liegen Berichte

zeitweise auf Rekordniveaus von über 40 $ mmbtu ange- vor, dass die Elektrizitätsversorgung in manchen Regionen

stiegen (Bild 3). in den letzten Monaten stark eingeschränkt und rationiert

Zu den asiatischen LNG-Preisen muss man auf einen werden musste. Die Ursachen sind weniger auf globale

wichtigen Aspekt hinweisen. Die meisten großen Import- Preissteigerungen für Kohle und LNG zurückzuführen,

länder wie Japan und China importieren LNG vorwie- sondern auf nationale Klimapolitik, Stilllegung von Kohle-

gend unter langfristigen Importverträgen. Diese stellen gruben und Verbot von Kohleimporten aus Australien [3].

die großen und substanziellen Importmengen dar. Für Ganz anders ist das Bild in den USA für Erdgas und

diese Verträge gelten vorwiegend Ölpreisbindungen und Elektrizität. Die Preisnotierungen für Erdgas am Henry

nicht Spot LNG Notierungen. Die Konsequenz ist, dass die Hub sind im Laufe des Jahres angestiegen (Bild 4), aber

Erdgasimporte dieser Länder ganz überwiegend zu ei- das Preisniveau liegt aktuell für Januar 22 Lieferungen bei

nem Preisniveau stattfindet, das weit unter dem Preisni- nur 3,851 $/mmBtu [4].

veau des aktuellen LNG-Spotgasmarktes stattfindet. Die Großhandelspreise für Elektrizität in den USA zeigen

Gasbezüge auf dem LNG-Spotmarkt stellen nur eine klei- typischerweise hohe Volatilitäten an den regionalen

ne Menge dar, im besten Fall nur die Spitze der Beschaf- Hubs. Aber das Preisniveau liegt vorwiegend im Bereich

74 gwf Gas + Energie 1-2/2022

Energiemarkt WIRTSCHAFT & POLITIK

20 bis 50 $/MWh. Endkunden Elektrizitätspreise, über alle

Sektoren gemittelt, lagen im September 2021 nur rd.

6,4 % höher als im Vergleichsmonat des Vorjahres. Die

durchschnittlichen Elektrizitätspreise lagen bei 11,69 US $

ct/kWh, umgerechnet etwa 10,4 € ct/kwh [5]. D.h. die

Endkundenpreise lagen unter den europäischen Strom-

Großhandelspreisen.

Für das produzierende Gewerbe unterstreichen diese

Preisentwicklungen für Strom und Gas die hohe Wettbe-

werbsfähigkeit Nordamerikas in Fragen der Energiever-

sorgung.

Bild 5: Entwicklung der Erdgaspreise in Asien und Europa im Vergleich zu

3. Europäische Preisentwicklung Henry Hub und Rohölpreisen

Die europäischen Rohölpreise können sich der weltwei-

ten Preisentwicklung natürlich nicht entziehen. Da Heiz-

ölpreise und insb. Kraftstoffpreise hoch besteuert sind,

schlagen die Preissteigerungen des Rohöls gebremst bei

den Produktenpreisen auf. Dennoch sind deutliche Preis-

steigerungen gegenüber 2019 aufgetreten.

Bild 5 zeigt, dass die europäischen Hubpreise am TTF,

wenn auch nicht ganz, so doch weitgehend den asiati-

schen Spotpreisen gefolgt sind und von diesen abhängig

zu sein scheinen. Eine der größten Herausforderungen, mit

denen der europäische Gasmarkt im Jahr 2021 konfrontiert

war, war die begrenzte Preis-Mengenreaktion des LNG-

Marktes. Die starke Nachfrage aus Asien, angeführt von

Bild 6: CO2-Zertifikate-Preise im EU-ETS

China, hat zu einem Anstieg der asiatischen LNG-Preise ge-

genüber Europa geführt, um Anreize für größere Lieferun-

gen in den Pazifik zu schaffen. Das asiatische Preis-Premium

ist notwendig, um amerikanische LNG-Ladungen von der

Ostküste von Europa nach Asien umzulenken. Die Schiffe

haben einen längeren Weg und müssen den Panama Kanal

passieren. Dies führt zu höherer Nachfrage nach LNG-

Schiffskapazität. Die Tagesraten für LNG-Schiffe haben sich

seit Sommer 2021 weit mehr als verdreifacht. Längere

Transportwege und die aktuellen Wartezeiten am Panama

Kanal erklären weitgehend das Preis-Premium des asiati-

schen LNG-Marktes gegenüber dem europäischen Markt.

Bild 5 zeigt im Vergleich, dass auch die amerikani-

schen Großhandelsgaspreise angestiegen aber der ex-

plosiven Preisentwicklung in Asien und Europa nicht ge- Bild 7: Entwicklung Europäische Termin-Elektrizitätspreise und der CO2-Zerti-

folgt sind. Ähnliches gilt für die Rohölpreise, die seit fikatepreis

Sommer 2021 deutlich unter dem Niveau der Gaspreise in

Asien und Europa notieren.

Die Zertifikate-Preise für CO2-Emissionen sind in Euro-

pa massiv gestiegen und haben im Dezember 2021 rd. schen Tons der neuen deutschen Regierung. Dies bein-

90 €/t erreicht (Bild 6). Mit der Veröffentlichung der deut- haltet eine vorgeschlagene Untergrenze von 60 €/t für

schen Koalitionsvereinbarung stiegen die CO2-Zertifikate- die ETS-Preise, die Beschleunigung des Kohleausstiegs

preise bereits erstmalig auf 73 €/t an und Timera [6] bis 2030 und des Gasausstiegs bis 2045 und eine deutli-

kommentierte „Die EU-Kohlenstoffpreise (EUA ETS) folg- che Erhöhung des prognostizierten Strombedarfs“.

ten diese Woche (mit einem beeindruckenden Anstieg Die Elektrizitätspreise sind im Schlepptau der höheren

von 28 % seit Anfang des Monats) als Folge des politi- Gaspreise und der CO2-Preise stark angezogen, (Bild 7).

gwf Gas + Energie 1-2/2022 75

WIRTSCHAFT & POLITIK Energiemarkt

Dabei liegen die Tagespreise noch wesentlich höher als suchen (nach Dwight D. Eisenhower „Die Jagd nach dem

die dargestellten Terminpreise. Damit ist ein Preisniveau Sündenbock ist die einfachste“).

erreicht worden, wo sich die Frage stellt, ob die gewerbli- Obwohl zusätzliches russisches Erdgas von vielen Poli-

che Wirtschaft diese Preise längerfristig verkraftet. tikern, u. a. in Brüssel, Warschau und Berlin, seit Jahren als

Die Erdgaspreise in Europa sind seit knapp 10 Jahren unerwünscht abqualifiziert wird, wurden von diesen an-

an Hubpreise wie TTF, THE oder anderen regionalen Hubs geblich reduzierte russische Gaslieferungen und politi-

gebunden. Die Endverbraucherpreise unterscheiden sich sche Erpressungen im Zusammenhang mit Nordstream 2

lediglich in der Frage, ob sie aus täglichen Preisen, monat- wiederholt in den Raum gestellt und zusätzliche Liefe-

lichen, Quartals- Saison- oder Jahres-Termin-Preisen ge- rungen gefordert. Im Wahlkampf wurde beispielsweise

bildet werden. Erst weit in der Zukunft notieren die Ter- von Bündnis 90/Die Grünen [9] die deutsche Regierung

minpreise für Strom und Gas wieder auf einem Niveau als erpressbar dargestellt.

von 84,3 bzw. 23,6 €/MWh [7]. Wichtig ist, dass sich die polnische Regierung und

Ölgebundene bzw. an der Anlegbarkeit orientierte Gaswirtschaft Ende des Jahres 2022 von russischem Gas

Gaspreise konnten die Erdgasimporteure nach der Markt- gänzlich befreien will, indem sie mit von der EU hoch

liberalisierung nicht mehr aufrechterhalten, da die Wett- subventionierten Infrastrukturen weltweit LNG und Pipe-

bewerbsintensität dafür keinen Raum ließ [8]. Damit ori- linegas aus Norwegen beziehen will. Natürlich genießt

entiert sich die Erdgasversorgung in allen Marktsektoren Polen die europäische Solidarität und damit stehen der

inkl. Chemie, Industrie, Kraftwerke, Haushalte und Gewer- polnischen Gaswirtschaft zusätzlich im hohen Maße Lie-

be an den Hubpreisen. Damit unterscheidet sich der eu- ferkapazitäten aus Europa über die bestehenden Lei-

ropäische Markt fundamental von den asiatischen und tungsverbindungen zur Verfügung, falls es auf dem Weg

amerikanischen Märkten. Spätestens wenn die Gasliefer- zur Unabhängigkeit von russischen Gaslieferungen uner-

verträge zur Verlängerung anstehen, setzt sich das aktu- wartete Probleme geben sollte.

elle Hubpreisniveau bei allen Kunden und in allen Markt- Die Inbetriebnahme der Nordstream 2 wird von Polen

sektoren durch. Ölpreisgebundene niedrige Gaspreise – mit dem Argument bekämpft, sie werde die polnische

wie in Japan – existieren nicht in Europa. Alle Versorgungssicherheit unterminieren und die Abhängig-

Marktsektoren werden zu Hubpreis basierten Gasliefe- keit von russischem Erdgas erhöhen. Angesichts der ge-

rungen versorgt. nannten Fakten erstaunt dieser Vorwurf.

Somit stellen die hohen Gas- und Elektrizitätspreise Am 16.11.2021 entschied die BNetzA, das Zertifizie-

eine Bedrohung der Wettbewerbsfähigkeit der gewerbli- rungsverfahren für den Nordstream 2 Betreiber auszuset-

chen Industrie in Europa dar. Es stellt sich die Frage, ist zen. Die europäischen Erdgaspreise legten schlagartig

Europa in eine profunde Energiemarktkrise geraten? Man massiv zu, Dezember Lieferungen um fast 18 % und Jahr

wird diese Frage vor dem Hintergrund des Vergleichs der 22 Lieferungen um fast 11 %. Der Markt hatte zuvor offen-

europäischen Preisentwicklung mit Nordamerika und sichtlich durch die Erwartung einer absehbaren Inbe-

Asien beleuchten müssen. triebnahme der neuen Leitung einen preisdämpfenden

Sollten sich die weltweiten Erdgaspreise relativ schnell Einfluss eingepreist. Aus Marktsicht wird offensichtlich ei-

wieder zurückbilden (z. B. Rückgang des Energie ne Verzögerung der Nordstream 2 Inbetriebnahme als

verbrauchs durch die nächste Corona-Pandemiewelle), preissteigernd wahrgenommen, ganz im Gegenteil zu

dann wird die deutliche Akzentuierung der Preiseeffekte der polnischen Argumentation.

vielleicht gemildert. Damit wird der Handlungsbedarf Daraus kann man schließen, dass es speziell in

ggfs. nur zugedeckt. Sollte es nicht zu einem erneuten Deutschland eine Suche nach dem Schuldigen der Ener-

Rückgang der weltweiten wirtschaftlichen Aktivität kom- giemarktkrise gibt, die populistisch und taktisch geprägt

men, dann kann eine erhöhte Gas- und LNG-Verfügbar- war und ist und an den Fakten vorbeigeht.

keit die Preise dämpfen. Wesentliche neue LNG-Export-

projekte werden 2025 erwartet. Zusätzliche neue Gas-

mengen über Nordstream 2 könnten auch einen Beitrag 5. Die tieferen Ursachen der europäischen

leisten. Energiemarktkrise

Statt eine Suche nach den Schuldigen, soll an dieser Stelle

die Suche nach den tieferen Ursachen für die Krise und den

4. Die Suche nach den Schuldigen sinnvollen Maßnahmen beginnen. Sechs Faktoren werden

Seit Sommer 2021 werden in der Presse und von ver- für die aktuellen Entwicklungen im europäischen und spe-

schiedenen Politikern Schuldige und Verantwortliche für ziell im deutschen Gasmarkt als relevant angesehen:

die hohen Gaspreise gesucht, ganz nach der Devise, die ■ Aktuelle Marktentwicklungen mit zum Teil unglückli-

Schuld bitte nicht bei der Politik, sondern bei anderen chen Verkettungen

76 gwf Gas + Energie 1-2/2022

Energiemarkt WIRTSCHAFT & POLITIK

■ Wichtige grundsätzliche Änderungen der Gasimport- einzelne Cargos nach Asien oder Südamerika umgeleitet

verträge wurden. Dies führte zu Reibereien zwischen Produzen-

■ Puristisches EU- Gasmarktmodell ten und europäischen Käufern, aber letztlich einigten

■ Fehlende neue Importinfrastrukturen für Erdgas, wie sich die Parteien auf eine Dynamisierung der Verträge,

z. B. ein LNG-Terminal in Deutschland sodass heute einzelne LNG-Schiffslieferungen unkompli-

■ Überzogene deutsche Klimapolitik ziert an andere Käufer, die mehr zahlen, umgelenkt wer-

■ Schwerfälligkeit von Entscheidungs- und Genehmi- den können. Dieses Prinzip wurde von den US-Export-

gungsprozessen. terminals in den letzten Jahren ausdrücklich promoviert,

die alle Preisrisiken auf den LNG-Käufer abwälzen und

Auf diese Faktoren wird im Folgenden näher eingegan- ihm im Gegenzug das freie weltweite Vermarktungs-

gen. recht einräumen. In diesem Jahr hat die Optimierung der

europäischen LNG-Lieferketten so gut funktioniert, dass

5.1 Aktuelle Marktentwicklungen die Zahl der Cargos, die in europäischen LNG-Terminals

Die aktuellen Marktentwicklungen haben durch zum Teil angelandet wurden, gegenüber dem Vorjahr stark zu-

unglückliche Verkettungen zu den rapiden und schlagar- rückging und zu dem Eindruck einer Gasmangellage in

tigen Preisentwicklungen beigetragen: Europa führte. Tatsächlich hat sich lediglich gezeigt, dass

■ Wirtschaftliche Depression 2020 infolge der Covid 19 der Welt-LNG-Markt gut funktioniert und Europa ein Teil

Pandemie mit reduzierter Energie- und CO2-Zertifika- davon geworden ist. Aber die LNG-Importverträge für

tenachfrage resultierte in 2020 in sehr niedrigen Preis- Europa sind damit nicht mehr schlichte europäische Ver-

niveaus sorgungsverträge, sondern internationale Handelsver-

■ Wirtschaftliche Erholung in 2021 nach dem Abklingen träge.

der Covid 19 Pandemie mit erhöhter Energie- und Zweitens, vor 15 Jahren wären die Erdgaspreise nicht

CO2-Zertifikatenachfrage resultierte in plötzlichen so explodiert wie im Jahr 2021. Damals galt das sog. Prin-

Preisanstiegen zip der Anlegbarkeit. Erdgas wurde vertraglich im Markt

■ Geringe Erdgas-Speicherstände wegen relativ langem nicht höher bepreist als die relevanten Wettbewerbs-

und kalten Winter 2020/21, die im Sommer 2021 nicht energien. Dieses Anlegbarkeitsprinzip wirkte nicht nur

aufgefüllt wurden, da LNG-Lieferungen für Europa auf der Verbraucherebene, sondern insb. war es die

nach Asien umgeleitet wurden und preiswerte Spot- Grundlage der Gasimportverträge in Westeuropa. Die

gasmengen nicht zur Verfügung standen EU-Kommission hatte jahrelang diesen Typ von langfristi-

■ Witterungsbedingt geringe erneuerbare deutsche gen Gaslieferverträgen bekämpft und als wettbe-

Stromerzeugung im 1. HJ 2021 resultierte in verstärk- werbshemmend qualifiziert [10]. Sie verfügte über keine

ter fossiler Stromerzeugung und mehr Nachfrage unmittelbaren Eingriffsmöglichkeiten gegen die Anleg-

nach CO2-Zertifikaten barkeitsverträge. Aber sie bemühte sich, die europäi-

■ Hohe weltweite LNG-Nachfrage aus Asien schen Erdgas Importeure einzuschränken, indem sie de-

■ Gaskraftwerke in Deutschland sind zurzeit preisbe- ren Rolle systematisch unterminierte. Durch ihre vielfälti-

stimmend im Elektrizitätsmarkt. Die Kombination ho- gen Maßnahmen im Rahmen der Liberalisierung von

her Gas- und CO2-Zertifikatepreise führt zu exorbitan- 1995 bis 2009 auch im Zusammenspiel mit nationalen

ten hohen Strompreisen insb. im prompten Markt. Regulierern sorgte sie u. a. für eine rasche Flutung der

entstehenden Spotgasmärkte, Abschaffung der City Gate

5.2 Wichtige grundsätzliche Änderungen der Lieferungen und Verbot/Einschränkung der langfristigen

Gasimportverträge Verkaufsverträge. Letztlich blieb den meisten Erdgasim-

Hierzu sind zwei Aspekte zu beleuchten, die in der porteuren nichts anderes übrig, als das Anlegbarkeits-

Öffentlichkeit nicht ausreichend bewusst bzw. bekannt prinzip aufzugeben und sich an den Spotgaspreisen an

sind: den Hubs zu orientieren.

Erstens, die angestammten LNG-Importverträge in Diese Änderungen der Gasimportverträge wurden

Europa waren Versorgungsverträge. Egal, ob FOB- oder verständlicherweise als positive Errungenschaft gefeiert.

DES-Typ, sie dienten wie die Pipelineverträge der men- Denn die Freigabe der Lieferkapazitäten der Produzenten

genmäßigen Sicherstellung der Versorgung des europäi- und der Importeure führte zu einem Überschuss im

schen Marktes. Da durch die Marktliberalisierung in Euro- Markt und resultierte in niedrigen Preisen. Dieser Über-

pa ein temporärer Preisverfall und Mengenüberschuss schuss ist im Laufe der Jahre ausgewachsen. Hubpreise

herrschte, suchten die Lieferanten und Käufer vor ein garantieren nicht grundsätzlich niedrige Preise, sondern

paar Jahren nach Möglichkeiten als überschüssig ange- Preise, die sich aus Angebot und Nachfrage bilden. Bei

sehene LNG-Mengen anderweitig zu vermarkten, indem entsprechend hoher Nachfrage und geringem Angebot

gwf Gas + Energie 1-2/2022 77WIRTSCHAFT & POLITIK Energiemarkt

bilden sich dann Preise, die auch höher als frühere ölge- Umweg über Asien indirekt wieder eine Ölpreisbindung

bundene Preise sind. Genau in einer solchen Situation eingegangen wird [12]. Diese haben aber keine sichtba-

befindet sich der Markt im Jahr 2021. Heute ist Erdgas in ren Fortschritte geliefert.

Europa teurer als die entsprechenden Ölprodukte bzw. In Europa sind alle Marktsektoren dem Preisrisiko der

unter den alten Gasimportverträgen. Welt-LNG-Preise ausgesetzt, weil sämtliche Einkaufsmen-

gen auf den Hubpreisen basieren und diese wiederum

5.3 Puristisches EU-Gasmarktmodell von den Welt-LNG-Preisen. Die USA sind davon völlig un-

In der Vergangenheit genoss Europa das Privileg, Erdgas abhängig, da sie nicht nur Selbstversorger, sondern sogar

zu günstigeren Preiskonditionen beziehen zu können als einer der größten LNG-Exporteure sind. Und die asiati-

Asien. Mit der Eliminierung der Macht der europäischen schen Länder haben ihre Gasmärkte nicht liberalisiert.

Importeure nahm die EU-Kommission in Kauf, dass der Von Land zu Land gibt es große Unterschiede. Prinzipiell

Gashandel an den europäischen Hubs praktisch auf nur verfügen die Importeure traditionell über große Basisim-

noch wenige Volumen-Lieferanten eingeengt wurde. Mit portmengen mit einer Rohölbindung. Langfristige Ver-

gut 30 europäischen Gasimporteuren hätte man noch träge mit asiatischer LNG-Hub-Bepreisung gibt es nur in

einen ausgeglichenen Gashandel der Importeure mit

wenigen Ausnahmen. Den Welt-LNG-Markt nutzen die

Händlern, Industrie, Kraftwerken und Stadtwerken etab- asiatischen Importeure, von Land zu Land im unter-

lieren können. Da aber die Importeure beschränkt und schiedlichen Umfang, für die Spitzendeckung aber nicht

zerschlagen wurden, ihre Sonderrolle abgeschafft, ihr Bei- für die Basismengen.

trag zur Versorgungssicherheit durch Abschluss langfristi- Ob es seitens der EU-Kommission klug war, auf den

ger Verträge und Aufbau einer eigenen Erdgasproduktion Welt-LNG-Spotgasmarkt als den relevanten Beschaf-

und eigener Gastransportnetze nicht honoriert wurde fungsmarkt zu setzen, kann somit infrage gestellt wer-

und die ausländischen Lieferanten zur Teilnahme an den den. In Zeiten niedriger Spotgaspreise profitiert die euro-

europäischen Märkten eingeladen wurden, bildete sich päische Wirtschaft von den niedrigen Spotpreisen, aber

ein Erdgasmarkt an den Hubs, der von den Lieferungen jetzt angesichts einer weltweiten Gasknappheit und ent-

dreier halbstaatlicher Produzenten maßgeblich geprägt sprechend hoher Spotgaspreise leiden die europäischen

wurde: Gazprom Export, Equinor und Gasterra. Da das Verbraucher am meisten.

Groningen Feld vorzeitig stillgelegt wird und Großbritan-

nien die EU verließ, reduzierte sich das Angebot auf heute 5.4 Fehlende neue Importinfrastrukturen

zwei Lieferanten, ergänzt um kleinere Mengen insb. aus für Erdgas

Algerien, Katar und Libyen und von einigen Händlern. Das Prinzip der Versorgungssicherheit wurde von der EU-

Da diese Entwicklung bereits seit Jahren absehbar Kommission hochgehalten, aber eher abstrakt, und wenn

war, konzentrierte sich die EU-Kommission auf den Zu- konkret, dann nur im Sinne der technischen Absicherung.

gang zu dem Welt-LNG-Handel. Im Februar 2016 infor- Versorgungssicherheit im Sinne der Verfügbarkeit der

mierte die EU-Kommission über ihre LNG- und Speicher- physischen Commodity spielte keine Rolle, da die EU-

strategie [11]. Da wird postuliert: „Die Kommission fördert Kommission sich auf das Funktionieren des Welt-LNG-

weiterhin den freien Energiehandel und den uneinge- Marktes verließ.

schränkten Zugang von EU-Unternehmen zu LNG-Lie- Es wird eine 13 Mrd. m³/a neue Gastransport-Trasse

ferungen im Rahmen der Verhandlungen über die von Norwegen über Dänemark nach Polen (Baltic Pipe)

Transatlantische Handels- und Investitionspartnerschaft gebaut und 2022 in Betrieb genommen. In Norwegen

und der Sitzungen des EU-US-Energierates“. Nur im werden aber keine zusätzlichen neuen Erdgasfelder er-

Welt-LNG-Markt wollte die EU-Kommission eine Vielfalt schlossen, um die Leitung zu füllen. Die Konsequenz ist,

von Anbietern und Wettbewerbern unter den Produzen- dass die bestehenden Leitungen aus Norwegen nach

ten sehen. Allerdings nahm sie damit in Kauf, dass dann Deutschland, Belgien, Frankreich und Großbritannien

die Beschaffungspreise für Europa auf das Welt-LNG- entsprechend entleert werden.

Preisniveau ansteigen. Die L-Gas-Produktion in Groningen wird vorzeitig ein-

Der Bau neuer LNG-Infrastrukturen in Europa wurden gestellt. Um die L-Gas-Lieferverpflichtungen der Gasterra

folglich von der EU massiv subventioniert. Ob diese Sub- zu erfüllen, wird in den Niederlanden im großen Stil in ei-

ventionen sinnvoll angelegt waren, kann man in einigen ne L-Gas-Konditionierung von H-Gas investiert. Dafür

Fällen hinterfragen. Offensichtlich spielten nationale Inte- werden zusätzliche große H-Gas-Mengen benötigt. Das

ressen eine nicht unwichtige Rolle. H-Gas wird am TTF beschafft, aber kein neues H-Gas-Im-

Flankierende politische Initiativen sollten eine Marktli- portprojekt in die Niederlande initiiert.

beralisierung in Ländern wie Japan fördern und mit Euro- Ähnliches gilt für die fortschreitende Umstellung der

pa koordiniert werden, um zu verhindern, dass auf dem L-Gas-Versorgung auf H-Gas durch den sukzessiven Rück-

78 gwf Gas + Energie 1-2/2022Energiemarkt WIRTSCHAFT & POLITIK

gang und das Ende der niederländischen L-Gas-Versor- basiert. Das Ziel der Abschaffung der CO2-Emissionen

gung in der Größenordnung von bis zu 60 Mrd. m³/a. Die wurde zugunsten des noch höheren Ziels der rein erneu-

neuen großen H-Gas-Mengen werden in Frankreich, Bel- erbaren Energieversorgung gesteigert. Die Chancen,

gien, Niederlande und Deutschland an den Hubs be- schnell große Wasserstoffmengen durch autotherme

schafft. Über neue H-Gas-Importprojekte für Europa wird Methanreformierung mit CO2-Speicherung oder der Me-

nicht gesprochen. thanpyrolyse oder Methanplasmalyse mit Kohlenstoff-

In den Niederlanden soll bei Eemshaven Wasserstoff Nutzung rasch zu produzieren, wurden damit vertan

in den nächsten Jahren im großen Stil auf Erdgasbasis bzw. in Nachbarländer verdrängt [14]. Damit wurde aber

produziert werden. Die erforderlichen Erdgasmengen auch die Frage verdrängt, muss Deutschland zukünftig

werden nicht zusätzlich in die Niederlande importiert, sogar mehr Erdgas importieren als bisher? Denn wenn

sondern aus den in Dornum (Deutschland) angelandeten Erdgas als Grundstoff der Wasserstoffproduktion heran-

Erdgasmengen in die Niederlande abgezweigt und da- gezogen wird, dann wird zumindest für einen längeren

mit der deutschen Versorgung entzogen. All diese Vorha- Zeitraum mehr Erdgas als bisher benötigt.

ben wurden im Vertrauen auf das Funktionieren des Die neue Bundesregierung will die Technologieneut-

Welt-LNG-Marktes akzeptiert. ralität stärker in den Vordergrund stellen. Aber was das in

Wesentliche neue Beschaffungsprojekte für Europa Hinblick auf Erdgas als Grundstoff der Wasserstoff

mit Ausnahme der Trans Adriatic Pipeline (TAP) -Leitungs- erzeugung, für eine eventuelle Kohlenstoffnutzung

projektes aus Aserbaidschan und den zuvor genannten bzw. CO2-Lagerung oder eine CO2-Kreislaufwirtschaft

peripheren LNG-Terminalprojekten wurden nicht unter- mit SLNG konkret bedeutet, bleibt abzuwarten. Ob die in

stützt. Die Gazprom-Projekte für neue Leitungen wurden die Niederlande verdrängten Wasserstoff-Produktions-

von der EU-Kommission nicht gefördert, sondern behin- projekte auf Basis von norwegischem Erdgas wieder

dert. Der Anlandepunkt der Turkstream Leitung wurde nach Deutschland zurückverlagert werden, bleibt

von Gazprom daher in die Türkei statt nach Bulgarien z weifelhaft.

verlegt. Die Fertigstellung der Nord Stream 2 wurde jah- Die rasche Abschaltung der Kohlekraftwerke bis 2030

relang verzögert und die Inbetriebnahme wird mit erfordert nach Einschätzung der Ampelkoalition den

bürokratischen Hindernissen behindert. Die Gasrichtlinie Neubau von 30 GWel neuer Kraftwerksleistung auf Basis

der EU-Kommission wurde zu diesem Zweck gezielt Erdgas zwecks Absicherung der erneuerbaren Stromver-

novelliert. sorgung. Aber wie die entsprechende Erdgas-Bezugsleis-

Deutschland ist der größte europäische Erdgasmarkt tung ohne wesentliche Arbeit/Energie im Import und

in Europa. Es ist das einzige große europäische Küsten- Transport dargestellt werden soll, ist völlig offen.

land, dass in der Vergangenheit keinen Zugang zum Überlagert werden diese Fragen von einem zukünftig

Welt-LNG-Markt durch eigene LNG-Terminals aufbaute, zurückgehenden Erdgasverbrauch im Endenergiemarkt

obwohl die EU-Kommission dies allen Mitgliedsstaaten durch die Dekarbonisierung der Sektoren Industrie und

nahelegte. Im Laufe des Jahres 2017/18 wurden vier LNG- Wärmemarkt.

Importterminal Projekte in Brunsbüttel, Wilhelmshaven, Die politische Abwendung von Erdgas als umwelt-

Stade und Rostock kreiert. Die Autoren waren an dieser freundlicher Energieträger resultiert in einer hohen Unsi-

Entwicklung mit einer Studie beteiligt [13]. Alle Projekte cherheit über den zukünftigen Bedarf. Die hohe Variation

wurden an einer raschen Umsetzung gehindert. Ab der Prognosen über den zukünftigen Erdgasbedarf sind

gesehen von der Komplexität der Vorhaben gab es zu- Zeugen dieser Unsicherheit. Welche Gesellschaft ist dann

sätzliche Hindernisse: Zum einen wurde Erdgas als Roh- bereit, Investitionen für 20-30 Jahre zu tätigen? Denn Inf-

stoff für die Wasserstoffproduktion in der deutschen Po- rastruktur wird üblicherweise mit längeren Nutzungszei-

litik negiert, zum anderen zeigten sich Unklarheit über ten kalkuliert und abgeschrieben. Ein LNG-Terminal ist si-

die zukünftige Rolle von Erdgas bei der Dekarbonisie- cherlich nicht bereits in 10 Jahren abgeschrieben. Solan-

rung sowie Widerstände von Umweltverbänden. Zwei ge es keinen überzeugenden politischen Konsens in

Projekte wurden in diesem Jahr aufgegeben. Damit ist Deutschland über die Rolle von Erdgas auf dem Weg in

der Zugang Deutschlands zu den Welt-LNG-Märkten die Dekarbonisierung, die Absicherung der erneuerbaren

auch zukünftig in Frage gestellt und die Abhängigkeit Stromerzeugung durch Gaskraftwerke und die Rolle von

von den zwei Pipelinegas-Lieferanten erhöht. Erdgas als Ausgangsstoff der Wasserstofferzeugung gibt,

sind Investitionen nicht zu erwarten, mit Ausnahme der

5.5 Überzogene deutsche Klimapolitik regulierten Netzgesellschaften. Eine fachkundige, abge-

Die Bundesregierung und fast alle Bundesländer hatten stimmte und wirtschaftlich umsetzbare Projektion des

sich in ihrer Klimapolitik auf eine Wasserstoffstrategie resultierenden zukünftigen Erdgasbedarfs Deutschlands

festgelegt, die auf erneuerbarem grünem Wasserstoff ist zu erstellen.

gwf Gas + Energie 1-2/2022 79WIRTSCHAFT & POLITIK Energiemarkt

5.6 Entscheidungs- und Genehmigungsprozesse bewerbsregeln anwenden könnten. Erwähnenswert

Komplexe und langwierige Genehmigungs- und Ent- sind insb.

scheidungsprozesse verhindern rasche und pragmati- ■ Preisobergrenzen in Ländern mit staatlichen Mono-

sche Fortschritte von Projekten. polen und Preisregulierung

Dies gilt beispielsweise nicht nur für die Genehmi- ■ Steuer- und Abgabensenkungen

gungsprozesse für LNG-Terminals, sondern auch für an- ■ Direkte Zahlungen/Gutscheine für einkommens-

dere Infrastrukturen. Dazu gehört beispielsweise die schwache Haushalte.

Nordstream 1 und die Nordstream 2. Polen hat beim eu-

ropäischen Gerichtshof eine Entscheidung gegen die EU In einer Pressemeldung [15] stellt der BDEW aus Anlass

erwirkt, die die Nutzung der OPAL-Kapazität bis auf weite- der Sitzung des EU-Energieministerrat am 2. Dezember

res massiv einschränkt. Dies erfolgte aus formalen Grün- 2021 klar: „Auch aus Sicht des BDEW bringt das aktuelle

den, ohne dass die inhaltlichen Bedenken Polens wegen Marktdesign wichtige ökonomische Vorteile und ge-

der Risiken für die polnische Versorgungssicherheit be- währleistet Effizienz und hohe Transparenz für alle Markt-

handelt wurden. teilnehmer. Diese Errungenschaften dürfen wir nicht

Die BNetzA begann mit der Prüfung des Nordstream 2 leichtfertig aufs Spiel setzen.“ Er fährt fort: „Die richtige

Betreibers erst nach Fertigstellung der Leitung. Warum Antwort auf diese Phase gestiegener Energiepreise ha-

konnte das nicht parallel zum Bau der Leitung erfolgen? ben die einzelnen EU-Staaten selbst in der Hand: Die

Wieso wurde die Analyse, ob die Betreibergesellschaft ih- Steuer- und Abgabenlast auf Energie reduzieren und ein-

ren Sitz in Deutschland haben muss, nicht früher e rstellt? kommensschwache Haushalte über sozialpolitische Maß-

Die neue deutsche Regierung hat sich im Koalitions- nahmen der Mitgliedstaaten entlasten.“

vertrag vorgenommen, Genehmigungsprozesse schnel- Sicherlich ist die Reduktion oder der Abbau von Abga-

ler durchzuführen. Es ist wünschenswert, wenn sich die- ben und Steuern ein richtiger Weg. Die Koalitionsverein-

ses Ziel nicht allein auf den Bau von Windkraftanlagen barung sieht beispielsweise vor, die EEG-Umlagen zu-

und Stromtrassen beschränkt. künftig gänzlich aus dem Haushalt zu bestreiten und

Die EZB, staatliche Banken und einige Umweltorgani- nicht mehr auf Energieträger umzulegen. Der BDEW baut

sationen haben sich auf die Fahne geschrieben, dass fos- darauf, dass „sich die Märkte von selbst wieder beruhi-

sile Energieprojekte nicht mehr finanziert werden sollen. gen“. Das wird stattfinden, bei einer erneuten Verschär-

Über notwendige Ausnahmen wird intensiv gerungen. fung der Corona Pandemie schneller als uns lieb ist.

Damit einher geht auch eine erschwerte Finanzierung Dennoch muss die Frage gestellt werden, besteht ein

der Erdgasinfrastruktur von der Produktion über den Anpassungsbedarf bei dem europäischen Marktdesign?

Transport bis zur Speicherung und Anwendung. Der BDEW betont die Vorteile des aktuellen Marktdesign.

Diese waren in der Vergangenheit gegeben, aber gilt das

auch für die Zukunft? Denn wenn die hohen Energieprei-

6. Kritische Bewertung des EU-Gasmarkt- se in Europa doch wider Erwarten länger andauern oder

modells und mögliche Anpassungen sich in wenigen Jahren wiederholen, dann kann es zu

Die EU hat auf dem Weg der Liberalisierung vielleicht nachhaltigen Produktionsverlagerungen und -einstellun-

einige Fehler begangen. Das Kopieren des britischen

gen besonders in der energieintensiven Industrie kom-

Marktmodells des sog. natürlichen Leitungsmonopols men. Denn diese hohen Energiepreise bestehen nicht in

und eines Gasmarktes mit vielen nationalen Produzenten Nordamerika und Asien.

hat nicht berücksichtigt, dass die europäische Pipeline Der mittelfristige Vorschlag der EU-Kommission [16]

basierte Gasversorgung ein Preisniveau deutlich unter lautet „Gemeinsame Einkäufe von Gas und Reserven für

dem Welt-LNG-Preisniveau ermöglichte und die EU-Kom- die EU“.

mission schlicht nicht die Macht hat, den Welt-LNG-Markt Er wurde bereits auf einem EU-Gipfel diskutiert und

zu liberalisieren. Die Frage lautet heute, was können und von den Südländern unterstützt [17], aber zunächst ver-

müssen wir in der Zukunft besser machen? schoben. Angesichts stark gestiegener Energiepreise will

Aus der Politik kamen in den letzten Monaten bereits die EU-Kommission einen gemeinsamen Gaseinkauf der

Vorschläge, um der Energiepreiskrise zu begegnen. Der Staaten prüfen. Man werde untersuchen, ob so ein Vorge-

Handlungsbedarf wurde dabei nicht in Frage gestellt. hen den Ländern Vorteile bringe, hieß es von der Kom-

Die EU-Energiekommissarin Kadri Simson präsen mission. Der Vorschlag geht vielleicht in die richtige Rich-

tierte bereits im Oktober 2021 in Brüssel verschiedene tung. Er resultiert implizit aus dem Eingeständnis, dass es

Möglichkeiten für kurz- und mittelfristige Lösungen: ein Fehler war, die Erdgasimporteure vor zehn Jahren zu

Simson s tellte eine sogenannte Toolbox mit Werkzeugen blockieren. In der heutigen Rechtslage aber ist er fraglich

vor, die EU-Länder ohne Verstoß der europäischen Wett- und wahrscheinlich auch nicht zielführend. Vermutlich

80 gwf Gas + Energie 1-2/2022Energiemarkt WIRTSCHAFT & POLITIK

sollen weitere europäische Institutionen/Regularien in vestitionen in fossile Energien triggern. Dieser Wider-

die Gasbeschaffung eingebunden werden. Mit einer sol- spruch muss daher zuvor gelöst werden.

chen Lösung ist dem Markt nicht gedient. GECF, das “Gas Exporting Countries Forum” befürwor-

Das Centrum für Europäische Politik hat bereits vor tet den Abschluss langfristiger ölgebundener Gasliefer-

Jahren Modelle für einen gemeinsamen Gaseinkauf un- verträge [22]: „GECF Member Countries will continue to

tersucht, damals vor dem Hintergrund der hohen Abhän- promote long-term oil-indexed pricing to market players

gigkeit osteuropäischer Länder von russischen Gasliefe- and highlight its role in ensuring the security of supply,

rungen [18]. Die EU-Kommission hat das Problem letztlich stability of revenues and sufficient investment in the in-

anders angepackt, indem sie einerseits die gaswirtschaft- dustry from the sellers’ side. Similarly, from the buyers’

liche Integration der zentral- und der osteuropäischen side, they are protected from spot price fluctuations, and

Länder in den europäischen Erdgasverbund durch zahl- the extreme highs of today, when using an oil-indexed

reiche große subventionierte Investitionen gestärkt hat, formula that will bring very good visibility in terms of ex-

beispielsweise durch die Baltic Pipe [19] von Norwegen penditure. The record high spot natural gas and LNG

nach Polen bis 2022, „Balticconnector“ zwischen Finnland prices in the market is of great concern for both produc-

und Estland und die Leitungsanbindung der baltischen ers and consumers. These prices are unsustainable and

Länder über Litauen nach Polen in 2021 [20]. Darüber hin- can hurt the future prospects of natural gas demand”. Da

aus hat die EU-Kommission in 2018 Gazprom bindende Gazprom Mitglied des GECF ist, hat dieser Vorschlag Ge-

Verpflichtungen auferlegt, um die freie Lieferung von wicht.

Erdgas zu Wettbewerbspreisen auf acht mittel- und ost- Eine enge Partnerschaft mit Russland war in der Ver-

europäischen Gasmärkten zu ermöglichen [21]. Dies bein- gangenheit bereits auf der Agenda der EU-Kommission.

haltete sowohl den Abbau von Lieferhemmnissen sowie Die gegenseitige Abhängigkeit bei Rohstoffen insb. Ener-

einen Beitrag zur Marktintegration und zu wettbewerbs- gie wurde immer wieder thematisiert. Die EU-Kommissi-

bestimmten Gaspreisen. Durch die Verpflichtungen wur- on schrieb in 2007 [23] „Es besteht ein starkes gegensei-

den die westeuropäischen Gas Hub Preise ein maßgebli- tiges Interesse an einer engeren Energiepartnerschaft

cher Maßstab für die Preise unter langfristigen Lieferver- zwischen der EU und Russland – eines, das Sicherheit

trägen auch in diesen Ländern. Ein unabhängiges und Berechenbarkeit für beide Seiten bietet. Die Ener-

Monitoring Trustee Team überwacht seitdem die erfor- gie, die die EU von Russland bezieht, trägt ganz wesent-

derlichen Schritte zur Implementierung dieser Auflagen. lich zum aktuellen Wirtschaftswachstum Russlands und

Einer der beiden Autoren dieses Artikels ist Mitglied die- den verbesserten Lebensbedingungen seiner Bevölke-

ses Monitoring Teams. rung bei. Der stabile Strom kostengünstiger Energie

Aber wie soll ein gemeinsamer europäischer Einkauf bleibt wiederum ein wichtiger Motor für das Wirt-

jetzt das Gas-Importpreisniveau reduzieren? Der weltwei- schaftswachstum Europas. Letztendlich müssen unsere

te LNG-Markt funktioniert durchaus und funktioniert Bürger und Unternehmen gleichermaßen mit sicherer

eher zu gut! Eine Bündelung der Nachfrage dürfte keine und kostengünstiger Energie versorgt werden“.

wesentlichen Preisnachlässe der LNG-Produzenten zur Eine enge Kooperation mit Russland mit einer Ener-

Folge haben. giekooperation und Kooperation bei anderen Rohstoffen

Ein Ansatzpunkt wäre ein Eingriff in die Gasmarkt- mag auch heute noch verschiedenen Marktteilnehmern

strukturen der größten asiatischen LNG-Importeure, die, vorschweben. Um die Konsequenzen auszuloten und

wie bereits ausgeführt, sowohl ölgebundene Import nicht nur zu spekulieren, wären Sondierungen notwen-

verträge als auch Spotpreis-basierte LNG-Importe haben. dig. Diese sind politisch zurzeit nicht realistisch, weil sich

Eine Abschaffung der ölgebundenen Verträge und Ersatz Russland mit der Intervention in der Ukraine in 2014/15

durch hubbasierte Lieferverträge würde durch den und der Haltung gegenüber Ukraine, Polen und den Bal-

massiven Preisanstieg möglicherweise eine Nachfrage- tischen Ländern in eine unglaubwürdige Lage manöv-

dämpfung zur Folge haben. Die politischen Aktivitäten riert hat. Angesichts des Misstrauens sind eine europäi-

der EU-Kommission mit Asien haben eine solche Markt sche Initiative und Rückbesinnung auf die strategische

liberalisierung in den letzten Jahren in den asiatischen Zusammenarbeit in der Vergangenheit auf absehbare

Ländern nicht beschleunigt und dürften auch chancen- Zeit undenkbar.

los sein. Eine enge energiepolitische Kooperation mit den USA

Einen langfristig preissenkenden Effekt darf man ver- ist strategisch eher denkbar, aber dafür kommerziell unre-

muten, wenn europäische Importeure neue Gasförder- alistisch. Selbst wenn europäische Firmen bereit wären,

projekte initiieren und neue langfristige LNG-Lieferverträ- massiv in Kapazitäten von US-Verflüssigungsanlagen zu

ge abschließen. Aber damit würden sie im Gegensatz zu investieren und LNG-Mengen für den europäischen

den europäischen klimapolitischen Zielen stehen und In- Markt zu kontrahieren, ist das Prinzip der optimierten Ver-

gwf Gas + Energie 1-2/2022 81WIRTSCHAFT & POLITIK Energiemarkt

marktung von LNG im Weltmarkt als wirtschaftlicher An- reiz liefern, diese für den europäischen Markt verfügbar

reiz nicht aus der Welt. Auch europäische Händler wür- zu machen.

den sich als Ausgleich für das Risiko, das US-LNG für Euro- Die Garantie der physischen Verfügbarkeit kann z. B.

pa zu insgesamt hohen Kosten (günstige Henry Hub durch Anlande-Prämien in der Form von Lastflusszusa-

Preise, aber zuzüglich Kosten für US-Transport, Verflüssi- gen verbessert werden. Lastflusszusagen sind gemäß

gung, Seetransport, Terminal-Anlandung und Wiederver- GasNZV zulässig, um die technischen Kapazitäten zu er-

gasung) zu beziehen, die Wahlfreihalt erhalten, das LNG höhen. Sie könnten zukünftig auch ermöglichen, den

immer dort zu vermarkten, wo weltweit die höchsten Importeur dafür zu prämieren, dass er an bestimmten

Preise zu erzielen sind. Damit landen wir wieder in der Si- Netzpunkten einen definierten physischen Importfluss

tuation, in der wir uns augenblicklich befinden. zum Beispiel im Winterhalbjahr in definierter Höhe garan-

Eine Reduktion der Wettbewerbsintensität könnte es tiert. Der Netzbetreiber wird für die Versorgungssicher-

ermöglichen, dass andere Preisbindungen als nur Hub- heit verantwortlich. Die dafür eingesetzten Beträge er-

preise ermöglicht werden. Eine solche Preisbildung wäre wirtschaftet er über die Netzentgelte. Ein Importeur ist

für die energieintensive Industrie momentan wünschens- frei in seiner Entscheidung, ob er im Gegenzug für defi-

wert. Aber eine solche Maßnahme würde einerseits auf nierte Erlöse eine Lastflusszusage eingeht und damit

heftigen Widerstand stoßen und andererseits wäre der diese Importmengen nicht mehr dem Weltmarkt verfüg-

Anreiz groß, das preiswerte Erdgas zu höheren Marktprei- bar machen kann. Es ist zu erwarten, dass die Hubpreise

sen zu vermarkten. Rechtliche Einschränkungen würden in Europa absinken, wenn die Gasverfügbarkeit der Nach-

es auch nicht zulassen, eine Bestimmung für bestimmte frage entspricht.

Kunden zu vereinbaren. Eher theoretisch sind andere Strategische Speicher hatte die EU-Kommission bereits

Preisbindungen denkbar. Entscheidend werden die Mög- vor Jahren gefordert. In dem o.g. Strategiepapier der EU-

lichkeiten sein, Gaspreise abzusichern. Das ist heute an Kommission zum Welt-LNG-Markt wurden auch Erdgas-

der EEX für Erdgas in der Theorie nur bis 2025 möglich. speicher als wichtiges Element des Gasmarktes adressiert

Ein reifer Gas- und Ölmarkt (mit Liquidität im 10 Jahres und die Vielfalt der nationalen Speicherregulierungen in

Terminmarkt) wie in den USA existiert in Europa nicht. Der Europa thematisiert (Bild 8). Hierzu führt die Kommission

GECF-Vorschlag der Einführung von Ölpreisbindungen u. a. aus: „Daher können einige der Vorteile der Gasspei-

stößt damit auf die gleichen Hindernisse, inwieweit diese cherung, insbesondere der Versicherungswert, als öf-

Notierungen abgesichert werden können. fentliches Gut angesehen werden, das der Markt mögli-

Als letztes Instrument sollen regulatorische Elemente cherweise nicht vollständig in dem Wert widerspiegelt,

betrachtet werden. Es geht darum, die physische Beliefe- den er seiner Finanzierung beimisst. Je nach Rechtsrah-

rung Europas zu sichern und die hohe Volatilität der Prei- men können strategische Reserven und Speicherver-

se zu reduzieren. pflichtungen in den Mitgliedstaaten dazu beitragen,

Die Infrastruktur der LNG-Terminals in Europa und die Kosten und Nutzen der Speicherung zu internalisieren“.

Untertagespeicher in Europa sollten zumindest teilweise Damals konnte sich die EU-Kommission mit ihrer Idee

dem internationalen LNG-Handel entzogen werden, für nicht durchsetzen. Das BMWi hat in einer Studie [24] den

den sie zurzeit direkt und indirekt eingesetzt werden. Nachweis versucht, dass eine solche Strategie nicht er-

Dafür könnten marktwirtschaftliche Instrumente einge- folgreich sein wird und sehr hohe Kosten und Investitio-

setzt werden, die den Eigentümern der Assets einen An- nen zur Folge hat. Die Autoren sind der Auffassung, dass

unter geänderten Prämissen und Randbedingungen ein-

fache und erfolgversprechende Konzepte für strategi-

sche Speicher ausgearbeitet werden können. Damit wür-

de man die europäischen Speicher teilweise der Optimie-

rung des Gashandels im Welt-LNG-Markt entziehen und

für den europäischen Gasmarkt reservieren.

Diese beiden Instrumente (Lastflusszusagen und stra-

tegische Speicher) versprechen – bei sinnvoller Ausge-

staltung der Regulierung – eine stabilere und weniger

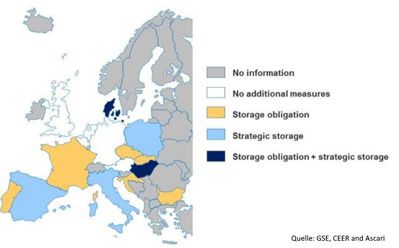

Bild 8: Gasspei- volatile Preisbildung für die europäische Gasversorgung.

cher und die An-

forderungen in

Europa 7. Fazit

Es wird dargestellt, dass die weltweite Erdgasknappheit

zu einem massiven Preisanstieg besonders für Erdgas

82 gwf Gas + Energie 1-2/2022Energiemarkt WIRTSCHAFT & POLITIK

und Elektrizität in Europa geführt hat. Diese Entwicklung EUA_ETS European Union Allowance (gehandelt im European

ist jedoch an den USA weitgehend vorbeigegangen und Emission Trading System) ist die Emissionsberechtigung

für 1 t CO2

hat auch in den asiatischen Märkten nicht die gleichen

FOB Free On Board

Auswirkungen, wie am Beispiel Japans gezeigt wird.

GasNZV Gasnetz Zugangsverordnung

Damit haben die Energiepreise für die europäischen

mmBtu Millionen British Thermal Unit (Energieeinheit,

Haushalte starke inflationäre Tendenzen. Die gewerbliche 1mmBTU = 293,07107 kWh)

Wirtschaft in Europa wird massiv belastet und wettbe- SLNG synthetisches LNG

werblich gegenüber anderen Weltregionen erheblich be- THE Trading Hub Europe (virtueller deutscher Gashub, anstelle

lastet. Konsequenzen wie Stilllegungen und Produktions- von Gaspool und NCG seit 1.10.2021

verlagerungen sind nicht ausgeschlossen. TTF Title Transfer Facility, niederländischer virtueller Gashub

Es ist daher unstrittig, und auch von der EU-Kommissi-

on nicht in Frage gestellt, dass Europa sich in einer Ener-

giemarktkrise befindet und Handlungsbedarf besteht. Literatur

Die Hoffnung ist, ähnlich wie bei der Inflationserwartung [1] Plante, L.; Browning, J.; Aitken, G.; Inman, M. und Ted Nace: Gas

Bubble 2020 – Tracking Global LNG Infrastructure, Global Ener-

der EZB, dass diese Preisentwicklung in Kürze wieder zu-

gy Monitor, Report, July 2020

rückgeht. Dies ist allerdings unsicher.

[2] Ycharts: Japan Liquefied Natural Gas Import Price, October

Es wird gezeigt, dass die öffentliche Suche nach den

2021, https://ycharts.com/indicators/japan_liquefied_natu-

Schuldigen in Deutschland im Sommer/Herbst 2021 stark ral_gas_import_price

populistisch und von der Bundestagswahl beeinflusst [3] Rohde, R: Stromknappheit in China verschärft globale Liefer-

war. engpässe, GTAI, Honkong, 7.10.2021, www.gtai.de/gtai-de/

Die tatsächlichen Faktoren, die zu der Energiemarkt- trade/wirtschaftsumfeld/bericht-wirtschaftsumfeld/china/

krise führten, werden im Einzelnen aufgezeigt. Neben stromknappheit-in-china-verschaerft-globale-lieferengpaes-

se-723946

aktuellen Marktumständen handelt es sich um Schwä-

[4] Henry Hub Natural Gas Futures – Quotes, January 2022, Abruf

chen des europäischen Energiemarktmodells. Wesentlich

8.12.2021, https://www.cmegroup.com/markets/energy/natu-

sind auch schwerfällige Entscheidungs- und Genehmi- ral-gas/natural-gas.quotes.html

gungsprozesse, fehlende klare Positionierungen zum Erd-

[5] U.S. Energy Information Agency (eia), Electricity Monthly Up-

gas im Rahmen der Klimaschutzpolitik und das Fehlen date, End Use: September 2021, Abruf 8.12.2021, https://www.

neuer Erdgas-Importprojekte. eia.gov/electricity/monthly/update/end-use.php

Die Transformation des Gasmarktes durch das EU- [6] Timera Energy: European carbon prices continue steep trajec-

Energiemarktmodell kann man nicht zurückdrehen. Es tory, 25.11.2021, https://timera-energy.com/european-carbon-

bleibt nur ein Weg vorwärts. Eine gemeinsame Gasbe- prices-continue-steep-trajectory/

schaffung von Mitgliedsländern, wie von der EU-Kommis- [7] EEX Terminpreise für Elektrizität Deutschen Markt Kalender-

jahr 2031 bzw. für TTF Erdgas Kalenderjahr 2025, Abruf

sion angedacht, wird nicht als zielführend angesehen.

8.12.2021

Eine sinnvolle europäische Speicherstrategie und die

[8] Pustišek A.; Merkel Ch. und Karasz M.: Natural Gas Price Reviews:

Einführung von Lastflusszusagen, um die Gasimportströ-

Commercial Lessons Learned in Continental Europe, OGEL (Oil,

me nach Europa gegen Abflüsse in den Welt-LNG Markt Gas & Energy Law Intelligence), Vol. 18 - issue 3, May 2020

zu sichern, werden empfohlen und sollten schnell kon- [9] Annalena Baerbock kritisiert Russland wegen steigender Gas-

zeptionell und marktwirtschaftlich ausgestaltet werden. preise, Zeit Online, 23. September 2021, https://www.zeit.de/

Ferner ist eine klare Bestimmung der Rolle von Erdgas in politik/deutschland/2021-09/gaspreis-russland-annalena-bae-

der Klimapolitik zu definieren und in eine operative Im- rbock-nord-stream-2-druck-regierung?cid=58676740

portstrategie zu überführen. [10] Antwort von Herrn Almunia im Auftrag der EU-Kommission

auf die Frage des EU-Parlamentsabgeordneten Pawel Zalewski

Eine baldige Straffung und Verkürzung von Genehmi-

am 9.9.2013: „Oil indexation in gas contracts is not illegal per

gungs- und Entscheidungsprozessen sollten die Umset- se. However, it may be contrary to EU competition rules if a

zung der Strategien entscheidend vereinfachen. dominant gas supplier imposes such a pricing method on its

Ohne entsprechende Reformen ist eine andauernde customers when it does not reflect market fundamentals.”

Energiemarktkrise in Europa mit ihren Konsequenzen [11] Commission Staff Working Document, Communication From

nicht auszuschließen. The Commission To The European Parliament, The Council,

The European Economic And Social Committee And The

Committee Of The Regions, on an EU strategy for liquefied

natural gas and gas storage, Brussels, 16.2.2016, https://ec.eu-

Glossar ropa.eu/energy/sites/ener/files/documents/1_EN_ACT_

DES Delivered ex Ship part1_v10-1.pdf

EEX European Energy Exchange, Börse für prompte und [12] Japan https://ec.europa.eu/energy/news/eu-japan-energy-di-

für Terminprodukte alogue-wide-ranging-partnership_en

gwf Gas + Energie 1-2/2022 83Sie können auch lesen