Lohnsteuer 2020 - Stollfuß Medien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Lohnsteuer 2020 Urheberrechtlich geschützt © Stollfuß Medien GmbH & Co. KG

Lohnsteuer 2020

Inhaltsverzeichnis

Lohnsteuer 2020 ................................................................................................. 3

Neuanlage einer Version .................................................................................. 3

Grundangaben einer Version ............................................................................ 5

Status einer Version .................................................................................... 6

Angaben zur Unterschrift ............................................................................. 7

Kombinierte Ein-/Ausgabefelder ........................................................................ 7

Standardantrag LSt-Ermäßigung ....................................................................... 8

Allgemeine Angaben ................................................................................. 10

Antragsteller ......................................................................................... 10

Ehegatte ............................................................................................... 13

Haushaltsnahe Beschäftigungsverhältnisse, Dienst- und Handwerkerleistungen . 13

Übertragung Grundfreibetrag ...................................................................... 14

Verteilung der Freibeträge .......................................................................... 14

Kinder ...................................................................................................... 15

Allgemeine Angaben ............................................................................. 16

Ländergruppen ................................................................................. 17

Kinderfreibetrag .................................................................................... 19

Antragsgründe bei Kinder über 18 Jahren ............................................ 21

Entlastungsbetrag .................................................................................. 21

Kinderbetreuungskosten ......................................................................... 22

Schulgeld ............................................................................................. 23

Ausbildungsfreibetrag ............................................................................ 23

Werbungskosten ....................................................................................... 23

Entfernungspauschale ............................................................................ 26

Doppelte Haushaltsführung .................................................................... 27

Auslandspauschalen .......................................................................... 28

Sonderausgaben ....................................................................................... 34

Außergewöhnliche Belastungen ................................................................... 35

Pauschbetrag für behinderte Menschen und Hinterbliebene ........................ 35

Pflege-Pauschbetrag .............................................................................. 36

Unterhalt für gesetzlich unterhaltsberechtigte und ihnen gleichgestellt Personen

37

Außergewöhnliche Belastungen allgemeiner Art ........................................ 39

Vereinfachter Antrag LSt-Ermäßigung .............................................................. 40

Vereinfachter Antrag .................................................................................. 41

Kinder ...................................................................................................... 42

Antrag auf Steuerklassenwechsel ..................................................................... 42

Anlage K ...................................................................................................... 44

Anlage U ...................................................................................................... 46

Tastenkombinationen .................................................................................... 49

Datentransport .............................................................................................. 49

Briefe und Anlagen ........................................................................................ 49

Diese Hilfe als PDF... ......................................................................................... 50

Andere Hilfen aufrufen... .................................................................................... 50

2 / 50

Lohnsteuer 2020

Lohnsteuer 2020

Im Bereich der Steuerakte können Sie unter dem Programmpunkt "Lohnsteuer 2020" folgende Anträge

bearbeiten:

· Standardantrag für die Lohnsteuerermäßigung 2020

· Vereinfachter Antrag für die Lohnsteuerermäßigung 2020

· Antrag auf Steuerklassenwechsel

· Anlage K

· Anlage U

Die Lohnsteuerkarte wurde vor einiger Zeit abgeschafft und durch Elektronische

LohnSteuerAbzugsMerkmale (ELStAM) ersetzt. Bei den ELStAM handelt es sich um die Angaben, die

früher auf der Vorderseite der Lohnsteuerkarte eingetragen wurden (zum Beispiel die Steuerklasse, die Zahl

der Kinderfreibeträge, Freibetrag, Kirchensteuerabzugsmerkmal). Bei dem Arbeitgeber werden steuerlich

bedeutsame Änderungen nach ihrer Eintragung im Melderegister (zum Beispiel Heirat, Geburt eines Kindes,

Kirchenein- oder Kirchenaustritt) automatisch für Ihren Lohnsteuerabzug berücksichtigt.

Eine Anzeigepflicht gegenüber dem Finanzamt besteht z.B. wenn

· die Voraussetzung für eine ungünstigere Steuerklasse eingetreten sind (z.B. die Eintragung der

Steuerklasse I, weil Sie seit dem Vorjahr „dauernd getrennt leben“ und somit die Voraussetzung für die

Steuerklasse III weggefallen ist).

· eine geringere Zahl der Kinderfreibeträge zu berücksichtigen ist.

· die Voraussetzungen für eine bescheinigte Steuerklasse II entfallen sind.

Die Lohnsteuerabzugsmerkmale werden dann entsprechend angepasst. Obwohl bei einer Verringerung oder

dem Wegfall eines eingetragenen Freibetrags (z.B. geringere Fahrtkosten für Fahrten zwischen Wohnung

und erster Tätigkeitsstätte oder Verringerung eines Verlustes aus Vermietung und Verpachtung), keine

Anzeigepflicht besteht, kann dies ohne eine Korrektur zu erheblichen Nachzahlungen im Rahmen der

Einkommensteuerveranlagung führen. Die Herabsetzung des Freibetrags können Sie beim Finanzamt

beantragen.

Änderungsanträge für das laufende Kalenderjahr können nur bis zum 30. November gestellt werden.

Änderungen, die im Dezember eintreten, können somit nicht mehr für den Lohnsteuerabzug des laufenden

Kalenderjahres berücksichtigt werden.

Die gesetzliche Regelung befindet sich in § 39a EStG.

Damit Ihnen das Finanzamt einen Freibetrag einträgt, müssen Ihre Aufwendungen 600 Euro übersteigen.

Um diese Grenze zu ermitteln, wird bei den Werbungskosten der Arbeitnehmerpauschbetrag von 1.000 Euro

(bzw. 102 Euro bei Versorgungsbezügen) abgezogen.Zudem wird bei den Sonderausgaben der

Pauschbetrag von 36 Euro bei Singles und 72 Euro bei zusammenveranlagten Ehepaaren sowie

Lebenspartnerschaften mindernd berücksichtigt. Bevor Sie den Antrag stellen, sollten Sie überschlägig

berechnen, ob Sie über die 600-Euro-Grenze kommen.

Neuanlage einer Version

Bei der Neuanlage für die Lohnsteuer können Sie zwischen fünf verschiedenen Optionen wählen:

3 / 50

Lohnsteuer 2020

· Standard-Antrag auf Lohnsteuer-Ermäßigung

· Vereinfachter Antrag auf Lohnsteuerermäßigung

· Antrag auf Steuerklassenwechsel

· Anlage K

· Anlage U

Der Vordruck „Vereinfachter Antrag auf Lohnsteuer-Ermäßigung“ wird nicht mehr aufgelegt. Die Beantragung

eines Freibetrages im vereinfachten Verfahren erfolgt nun mit dem Hauptvordruck des Antrags auf

Lohnsteuer-Ermäßigung. Die Erfassung der Angaben zum vereinfachten Verfahren wird aber weiterhin bei

der Neuanlage einer Steuerversion über die Kachel "Vereinfachter Antrag auf Lohnsteuer-Ermäßigung"

ermöglicht. Das Faktorverfahren ist mit dem Vordruck „Antrag auf Steuerklassenwechsel für Ehegatten/

Lebenspartner“ zu beantragen.

Nach dem Klick auf eine der Kacheln werden die weiteren Pflichtfelder abgefragt:

· Antragstellende Person

· Auswahl für den Ehegatten bzw. bei den Anlagen K und U die zustimmende Person

· Kennzeichnung der gültigenVersion

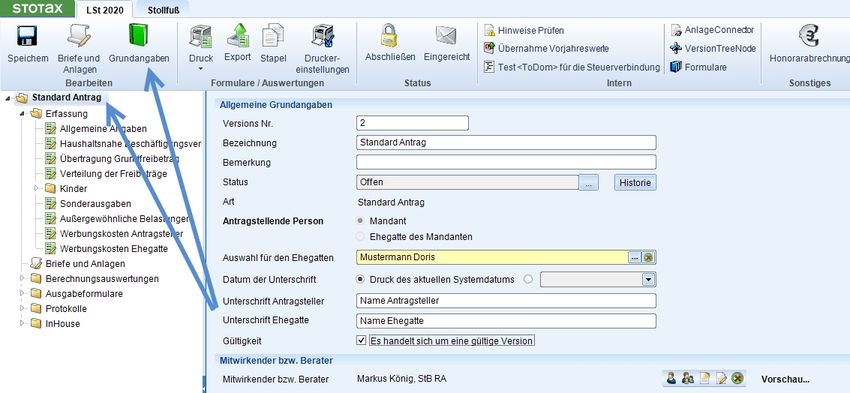

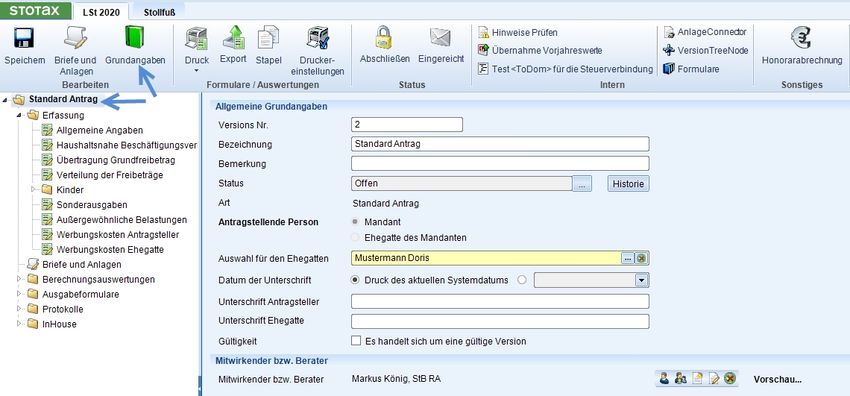

Die Grundangaben einer Version, z.B. die Versionsnummer, die Bezeichnung der Version, eine Bemerkung

zu der Version, u.s.w. können Sie nach dem Öffnen der Version über den Eintrag Grundangabenbearbeiten.

Bestimmte Optionen, wie z.B. der Antragsteller, können nach der Neuanlage nicht mehr geändert werden.

4 / 50

Lohnsteuer 2020

Grundangaben einer Version

Bereits bei der Neuanlage einer Version werden die wichtigsten Pflichtfelder abgefragt. Anschließend

können die Grundangaben einer Version jederzeit über die Multifunktionsleiste aufgerufen werden, oder

alternativ über den obersten Punkt in der Baumstruktur.

Versionsnummer

Die Versionsnummer muss nicht eindeutig sein, dient jedoch für Sie als Unterscheidungskriterium wenn

mehrere Versionen angelegt worden sind.

Bezeichnung

Die Bezeichnung einer Version wird bei der Neuanlage immer automatisch vorbelegt. Wenn Sie eine andere

Bezeichnung wünschen, dann können Sie diese jederzeit über die Grundangaben ändern.

Bemerkung

Zu jeder Version kann eine zusätzliche Bemerkung gespeichert werden.

Status

Der Status einer Version legt fest, ob weitere Änderungen in der Version möglich sind. Es gibt einen Status,

bei dem alle Felder offen sind und auch der Stammdatenabgleich alles automatisch aktualisiert. Darüber

hinaus können Sie eine Version abschließen und stellen damit sicher, dass keine Änderungen mehr

möglich sind. Weitere Erläuterungen dazu finden Sie in in dieser Hilfe unter Status einer Version.

Art

Bei der Neuanlage einer Version wurde über die Kacheln eine bestimmte Art der Steuerversion festgelegt:

· Standard-Antrag auf Lohnsteuer-Ermäßigung

· Vereinfachter Antrag auf Lohnsteuerermäßigung

· Antrag auf Steuerklassenwechsel

· Anlage K

· Anlage U

Die Art der Steuerversion kann nach der Neuanlage nicht mehr verändert werden.

5 / 50

Lohnsteuer 2020

Antragstellende Person / Auswahl für den Ehegatten

Bei der Neuanlage der Version wurde festgelegt, ob der Mandant oder der Ehegatte als antragstellende

Person berücksichtigt werden soll. Diese Entscheidung kann nur bei der Neuanlage einer Version geändert

werden und nicht mehr zu einem späteren Zeitpunkt.

Die Auswahl des Ehegatten kann noch geändert werden, falls in den Stammdaten des Mandanten mehrere

Ehegatten bzw. Lebenspartner gespeichert wurden.

Gültige Version

Die Kennzeichnung einer gültigen Version ist dann wichtig, wenn z.B. mehrere Steuerversionen existieren.

Status einer Version

Für die (nicht per ELSTER zu versendenen Formulare) der Lohnsteuer gibt es folgende Möglichkeiten beim

Status:

· Offen

· Abgeschlossen

· Eingereicht

Unter der Historie(in den Grundangaben) können Sie jederzeit nachvollziehen, wann (und von wem) welcher

Status gespeichert wurde.

Aktueller Status Zustand Weitere Möglichkeiten

Offen Steuerwerte änderbar; · Abgeschlossen

Stammdaten werden aktualisiert. · Eingereicht

Abgeschlossen Steuerwerte nicht mehr änderbar; · Offen (Achtung: Stammdaten werden

Stammdaten werden nicht mehr aktualisiert)

aktualisiert. · Eingereicht

Eingereicht Steuerwerte nicht mehr änderbar; Es kann kein anderer Status vergeben

Stammdaten werden nicht mehr werden!

aktualisiert.

Version kann nicht gelöscht werden.

Status Offen

Jede neue Steuerversion erhält automatisch den Status Offen .Die Version ist offen zur Bearbeitung und

auch die Stammdatenfelder werden jederzeit mit den aktuellen Werten versorgt.

Status Abgeschlossen

Dieser Status kann manuell von Ihnen gesetzt werden. Die Steuerversion befindet sich dann in einem

abgeschlossenen, d.h. gesicherten Modus. Es sind keine Änderungen mehr möglich. Auch die Stammdaten

werden nicht mehr aktualisiert.

Eine Version mit dem Status Abgeschlossen kann jederzeit wieder auf den Status Offen zurückgesetzt

werden. Bitte beachten Sie, das dabei automatisch die aktuellen Stammdaten des Mandanten (und der

Gesellschafter) in der Version berücksichtigt werden.

Status Eingereicht

Dieser Status kann manuell von Ihnen gesetzt werden. Die Steuerversion befindet sich dann in einem

abgeschlossenen, d.h. gesicherten Modus. Es sind keine Änderungen mehr möglich. Auch die Stammdaten

werden nicht mehr aktualisiert.

Eine Version mit dem Status Eingereicht kann auch nicht mehr auf den Status Offen zurückgesetzt oder

gelöscht werden.

Der Status Eingereicht sollte nur dann genutzt werden, wenn eine Version beim Finanzamt eingereicht

wurde.

6 / 50

Lohnsteuer 2020

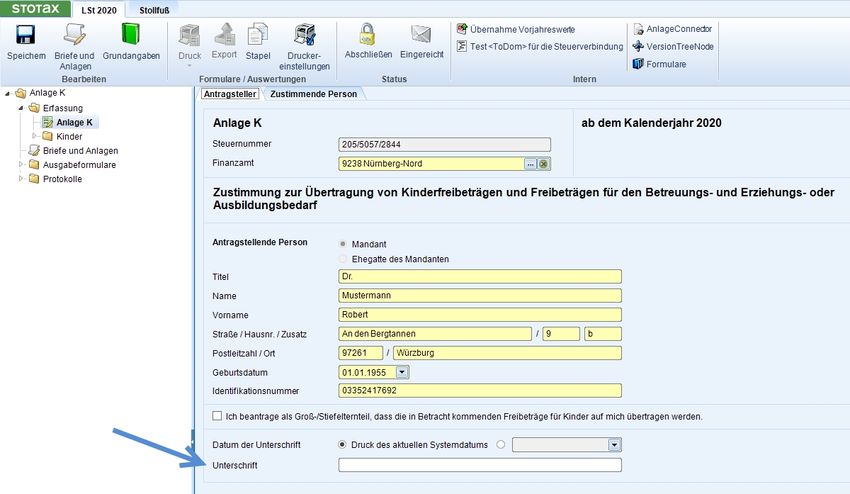

Angaben zur Unterschrift

Grundsätzlich werden die Angaben für die Unterschriften in den Grundangaben verwaltet.

Dies gilt für den Lohnsteuerklassenwechsel, den Standardantrag und den vereinfachten Antrag auf

Lohnsteuerermäßigung.

In den Versionen für die Anlage K und die Anlage U werden die Angaben zur Unterschrift auf dem jeweiligen

Karteireiter erfasst (Antragsteller bzw. zustimmende Person).

Kombinierte Ein-/Ausgabefelder

7 / 50

Lohnsteuer 2020

Bei Feldern mit dieser kleinen Schaltfläche handelt es sich um kombinierte Ausgabe-/Eingabefelder.

Standardmäßig sind diese Felder im Ausgabemodus und zeigen einen vom Programm berechneten

Ausgabewert an. Der Feldinhalt ist gesperrt.

Wenn Sie den Wert manuell ändern möchten, dann klicken Sie bitte auf die kleine Schalfläche und

beantworten die Abfrage mit "Ja".

Anschließend wird das Feld zu einem Eingabefeld und Sie können den zuvor berechneten Wert ändern.

Achten Sie bitte darauf, das ab diesem Zeitpunkt keine Änderungen vom Programm automatisch in dem

Ergebnis berücksichtigt werden, d.h. es handelt sich nun um ein reines Eingabefeld.

Die kleine Schaltfläche sieht in dem Eingabemodus wie folgt aus

Wenn Sie diese Schaltfläche im Eingabemodus anklicken und die folgende Abfrage mit "Ja" beantworten,

dann wird das Feld wieder ein Ausgabefeld.

Achtung: Der zuvor erfasste Eingabewert wird dann mit dem vom Programm berechneten Ausgabewert

überschrieben.

Standardantrag LSt-Ermäßigung

Der Vordruck für den Standardantrag auf Lohnsteuer-Ermäßigung soll nur dann verwendet werden, wenn

erstmals ein Steuerfreibetrag oder ein höherer Freibetrag als für 2019 beantragt wird.

Wenn nur die Zahl der Kinderfreibeträge und / oder die Steuerklasse I in II geändert werden soll oder kein

höherer Freibetrag als für 2019 beantragt wird, genügt es im Hauptvordruck neben den Angaben zur Person

den Abschnitt "Lohnsteuer-Ermäßigung im vereinfachten Verfahren" (Zeile 17-19) auszufüllen. Die Erfassung

der Angaben zum vereinfachten Verfahren wird bei der Neuanlage einer Steuerversion über die Kachel

8 / 50

Lohnsteuer 2020

"Vereinfachter Antrag auf Lohnsteuer-Ermäßigung" ermöglicht.

Die Freibeträge und alle weiteren Änderungen der Besteuerungsmerkmale werden als elektronische

Lohnsteuerabzugsmerkmale (ELStAM) gespeichert und den Arbeitgebern in einem elektronischen

Abrufverfahren bereitgestellt. Der Antrag kann vom 1.10.2019 bis zum 30.11.2020 gestellt werden. Danach

kann ein Antrag auf Steuerermäßigung nur noch bei einer Veranlagung zur Einkommensteuer für 2020

berücksichtigt werden.

In der Anlage Sonderausgaben / außergewöhnliche Belastung und der Anlage Werbungskosten des

Standardantrags befinden sich die Antragsgründe, für die ein Antrag nur dann zulässig ist, wenn die

Aufwendungen und Beträge in 2020 insgesamt höher sind als 600 €. Bei der Berechnung dieser

Antragsgrenze zählen Werbungskosten grundsätzlich nur mit, soweit sie 1.000 € (bei Versorgungsbezügen

102 €) übersteigen.

· Werbungskosten der antragstellenden Person

· Werbungskosten des Ehegatten

· Sonderausgaben

· Außergewöhnliche Belastungen

Nach § 39a Abs. 2 S.4 EStG werden bei der Antragsgrenze auch die Beträge nach § 24b EStG

(Entlastungsbetrag für Alleinerziehende) einbezogen.

Wird auf Grund des Antrags ein Steuerfreibetrag gewährt - ausgenommen Behinderten-/Hinterbliebenen-

Pauschbetrag oder Änderung bei der Zahl der Kinderfreibeträge - und übersteigt der im Kalenderjahr

insgesamt erzielte Arbeitslohn 11.400 €, bei zusammenveranlagten Ehegatten der von den Ehegatten

insgesamt erzielte Arbeitslohn 21.650 €, oder wird ein Faktor eingetragen, sind Sie nach § 46 Abs. 2 Nr. 3a

oder 4 EStG verpflichtet, für das Kalenderjahr 2020 eine Einkommensteuererklärung abzugeben.

Ändern sich im Laufe des Kalenderjahres die für den Freibetrag / die Steuerklasse maßgebenden

Verhältnisse zu Ihren Ungunsten, sind Sie verpflichtet, dies dem Finanzamt anzuzeigen.

9 / 50

Lohnsteuer 2020

Allgemeine Angaben

Bei der Neuanlage des Standardantrags wird die antragstellende Person festgelegt, d.h. ob Mandant oder

der in den Stammdaten hinterlegte Ehegatte des Mandanten.

Entsprechend dieser Auswahl werden die allgemeinen Angaben für den Antragsteller und den Ehegatten

angeboten. In den Grundangaben der Version kann der Ehegatte auch zu einem späteren Zeitpunkt

hinzugefügt werden.

Antragsteller

Steuernummer und Finanzamt

Dabei handelt es sich um die in den Stammdaten erfasste Finanzamtsverbindung. Die Steuernummer wird

automatisch hinzugefügt und die Auswahl erfolgt über das Feld "Finanzamt".

10 / 50Lohnsteuer 2020

Über die Schaltfläche "..." kann die Auswahl der Finanzamtsverbindungen aufgerufen werden und darüber ist

auch eine Neuanlage möglich.

Wenn die Zuordnung einer ausgewählten Finanzamtsverbindung aufgehoben werden soll, dann können Sie

dafür die andere Schaltfläche nutzen.

Telefonische Rückfragen

Die Finanzverwaltung weist daraufhin, dass die Angabe der Telefonnummer freiwillig im Sinne nach den

Vorschriften der Datenschutzgesetze ist.

Angaben zur Person

Die Angaben zur Person des Antragsteller sind alle gelb markiert, da es sich um Stammdatenfelder handelt.

Änderungen haben also eine direkte Auswirkungen auf den Mandantenstamm.

Bei der Neuanlage der Version wurde festgelegt, ob der Mandant selbst oder der Ehegatte Antragsteller ist.

Je nach Auswahl werden die Stammdatenfelder des Mandanten auf dem Karteireiter des Antragstellers

angezeigt oder auf dem Karteireiter für den Ehegatten.

Wenn der Ehegatte des Mandanten der Antragsteller ist, dann wird der Mandant auf dem Karteireiter des

Ehegatten angezeigt. Wenn in den Mandantenstammdaten mehrere Ehegatten erfasst wurden, dann kann

der zugeordnete Ehegatte über die Grundangaben geändert werden.

Ausdruck der ELStAM gewünscht

Wenn Sie einen ElStAM-Ausdruck wünschen, dann kreuzen Sie bitte das entsprechende Kästchen an.

Bei Verwitweten - Entlastungsbetrag für Alleinerziehende

11 / 50Lohnsteuer 2020

Der (Grund-) Entlastungsbetrag für Alleinerziehende mit einem Kind beträgt ab 2015 1.908 €. Dieser

Grundfreibetrag ist bei der Steuerklasse II automatisch eingerechnet. Zusätzlich wird der Entlastungsbetrag

nach § 24b Abs. 2 Satz 2 EStG weiter gestaffelt, wenn mehrere Kinder im Haushalt des alleinerziehenden

Steuerpflichtigen leben. Pro Kind gibt es zusätzlich einen Erhöhungsbetrag von 240 €.

Durch die Regelung in § 39a Abs. 1 Satz 1 Nr. 4a EStG kann der Erhöhungsbetrag für die weiteren Kinder

bereits im Lohnsteuerabzugsverfahren geltend gemacht werden. Geben Sie dafür bitte bei den Kindern die

Anzahl der Monate für die Berücksichtigung ein.

Wenn zusätzlich auch der Grund-Entlastungsbetrag in der Berechnung als Freibetrag berücksichtigt werden

soll, dann müssen Sie das Kästchen in den allgemeinen Angaben des Antragsteller ankreuzen. Für die

Berechnung des Entlastungsbetrages für Alleinerziehende werden alle Kinder berücksichtigt, bei denen in

dem o.a. Feld eine Monatsangabe erfasst wurde.

Laufzeit

Für 2020 kann der Antrag vom 1. Oktober 2019 bis zum 30. November 2020 gestellt werden. Damit der

berechnete Freibetrag auch korrekt auf die verbleibenden Monate aufgeteilt wird, kann hier der Beginn der

Laufzeit eingegeben werden.

Außerdem kann beantragt werden, das der Freibetrag bis zum 31.12.2021 berücksichtigt wird. Dafür

kreuzen Sie bitte das Kästchen an.

12 / 50Lohnsteuer 2020

Ehegatte

Für den Ehegatten werden Felder aus den Stammdaten benötigt (gelb markiert) und darüber hinaus noch

Angaben zum Bruttoarbeitslohn, den Versorgungsbezügen und den anderen Einkünften.

Bei der Neuanlage der Version wurde festgelegt, ob der Mandant selbst oder der in den Stammdaten

erfasste Ehegatte der Antragsteller ist. Je nach Auswahl werden die Stammdatenfelder des Mandanten auf

dem Karteireiter des Antragstellers angezeigt oder auf dem Karteireiter für den Ehegatten.

Wenn der Ehegatte des Mandanten der Antragsteller ist, dann wird der Mandant auf dem Karteireiter des

Ehegatten angezeigt. Wenn in den Mandantenstammdaten mehrere Ehegatten erfasst wurden, dann kann

der zugeordnete Ehegatte über die Grundangaben geändert werden.

Haushaltsnahe Beschäftigungsverhältnisse, Dienst- und Handwerkerleistungen

13 / 50Lohnsteuer 2020

Übertragung Grundfreibetrag

Verteilung der Freibeträge

Sie können Ihren Gesamtfreibetrag auf weitere Dienstverhältnisse aufteilen.

14 / 50Lohnsteuer 2020

Kinder

Kinder

Beim Familienleistungsausgleich wird im Laufe des Jahres in der Regel Kindergeld gezahlt. Im

Lohnsteuerabzugsverfahren werden die Freibeträge für Kinder nur bei der Berechnung des

Solidaritätszuschlags und der Kirchensteuer berücksichtigt. Kinder, für die keine Freibeträge gewährt

werden können (z.B. wegen Überschreitens der Altersgrenze), sind nicht in der Anlage Kinder einzutragen.

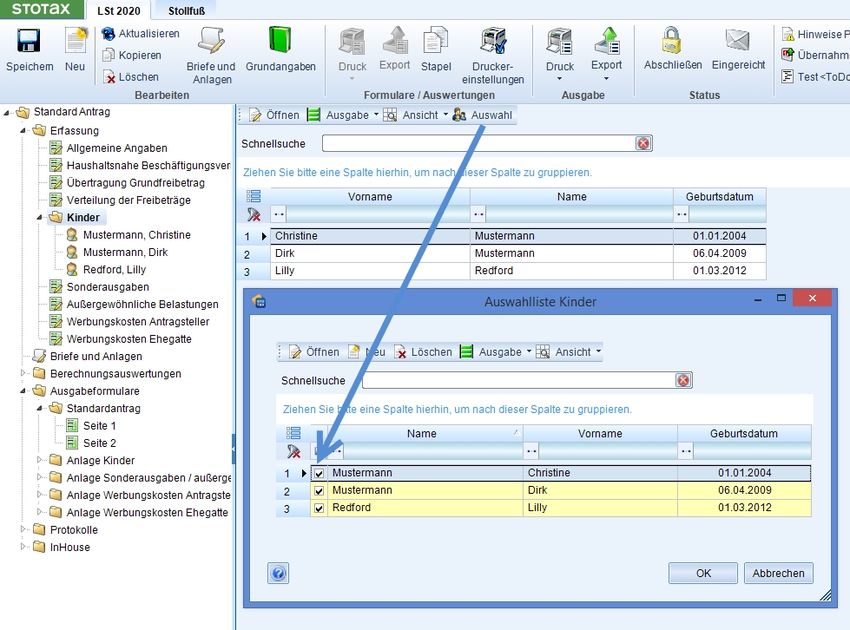

Die in den Stammdaten des Mandanten erfassten Kinder werden automatisch in der Version zugeordnet.

Die zugeordneten Kinder werden direkt in der Baumstruktur angezeigt und zusätzlich in der Liste auf dem

Oberpunkt "Kinder",

Über die Schaltfläche "Auswahl" kann

- die Zuordnung geändert werden, z.B. aufgehoben werden, damit das Kind in dem Antrag nicht sichtbar ist,

oder

- ein neues Kind angelegt werden (falls es in den Stammdaten noch nicht angelegt wurde)

In dieser Liste werden alle (der Steuerversion) zugeordneten Kinder angezeigt.

Wenn Sie auf "Auswahl" klicken, dann kommt eine Liste mit allen in den Stammdaten des Mandanten

angelegten Kindern. Ob das Kind der Steuerversion zugeordnet wurde, ist an dem angekreuzten Kästchen

erkennbar.

15 / 50Lohnsteuer 2020

ACHTUNG:

Wenn Sie hier für ein Kind die Schaltfläche "Löschen" aktivieren, dann wird das Kind auch in den

Stammdaten des Mandanten gelöscht. Wenn Sie das Kind nur in dieser Steuerversion entfernen möchten,

dann entfernen Sie bitte die Markierung in dem Kästchen. Das Kind bleibt dann in den Stammdaten des

Mandanten erhalten, wird aber in der Steuerversion nicht mehr angezeigt.

Über die Schaltfläche "Öffnen" werden die Stammdaten des Kindes geöffnet und können bearbeitet werden.

WICHTIG:

Wenn Sie die Zuordnung eines Kindes aufheben, d.h. das Kästchen entfernen, dann werden auch die in der

Steuerversion zu diesem Kind gespeicherten Angaben entfernt.

Allgemeine Angaben

16 / 50Lohnsteuer 2020

Ländergruppen

Ländergruppeneinteilung ab 1.1.2017

4/4 mit 3/4 mit 2/4 mi

(In voller Höhe) (Kürzung um 1/4) (Kürzung um 2/4) (Kürzun

1 2 3

Andorra Aruba Äquatorialguinea Afghanistan

Australien Bahamas Algerien Ägypten

Belgien Bahrain Amerikanisch-Samoa Albanien

Bermuda Barbados Angola Armenien

Brunei Darussalam Chile Antigua und Barbuda Äthiopien

Dänemark Cookinseln Argentinien Bangladesch

Färöer Curacao Aserbaidschan Belize

Finnland Estland Bosnien und Herzegowina Benin

Frankreich Französisch-Polynesien Botsuana Bhutan

Grönland Griechenland Brasilien Bolivien, Pluinatio

Hongkong Iman Bulgarien Burkina Faso

Insel Man Korea, Republik China Burundi

Irland Lettland Costa Rica Cote d´Ivoire

Island Litauen Dominica Dschibuti

Israel Malta Dominikanische Republik El Salvador

Italien Nauru Ecuador Eritrea

Japan Portugal Fidschi Gambia

Kaimaninseln Puerto Rico Gabun Georgien

Kanada Saudi-Arabien Grenada Ghana

Kanalinseln Slowakei Irak Guatemala

17 / 50Lohnsteuer 2020

Katar Slowenien Iran, Islamische Republik Guinea

Kuwait St. Martin Jamaika Guinea-Bissau

(niederländerischer Teil)

Liechtensten St. Kitts und Nevis Jordanien Guyana

Luxemburg Taiwan Kasachstan Haiti

Macau Trinidad und Tobago Kolumbien Honduras

Monaco Tschechische Republik Kroatien Indien

Neukaledonien Turks- und Caicos-Inseln Kuba Indonesien

Neuseeland Uruguay Libanon Jemen

Niederlande Zypern Libyen Kambodscha

Norwegen Malaysia Kamerun

Österreich Malediven Kap Verde

Palästinensische Gebiete Mauritius Kenia

San Marino Mezedonien, ehem. jugoslawische Republik Kirgisistan

Schweden Mexiko Kiribati

Schweiz Montenegro Komoren

Singapur Namibia Kongo

Spanien Niue Kongo, Demokrat

Vatikanstadt Palau Korea, Demokrati

Vereinigte Arabische Emirate Panama Kosovo

Verinigte Staaten Peru Laos, Demokratis

Vereinigtes Königreich Polen Lesotho

Rumänien Liberia

Russische Föderation Madagaskar

Serbien Malawi

Seychellen Mali

St. Lucia Marokko

St.Vincent und die Grenadinen Marshallinseln

Südafrika Mauretanien

Suriname Mikronesien

Thailand Moldau, Republik

Türkei Mongolei

Turkmenistan Mosambik

Tuvalu Myanmar

Ungarn Nepal

Venezuela, Bolivarische Republik Nicaragua

Weißrussland/Belarus Niger

Nigeria

Pakistan

Papua Neuguinea

Paraguay

Philippinen

Ruanda

Salomonen

Sambia

18 / 50Lohnsteuer 2020

Samoa

Sao Tome und Pr

Senegal

Sierra Leone

Simbabwe

Somalia

Sri Lanka

Sudan

Südsudan

Swasiland

Syrien, Arabische

Tadschikistan

Tansania, Vereini

Timor-Leste

Togo

Tonga

Tschad

Tunesien

Uganda

Ukraine

Usbekistan

Vanuatu

Vietnam

Zentralafrikanisch

Kinderfreibetrag

Kinder unter 18 Jahren werden automatisch bei den Steuerklassen I bis IV als ELStAM berücksichtigt, wenn

sie in der Wohnung der Arbeitnehmerin oder des Arbeitnehmers gemeldet sind.

Soll bei der Geburt eines Kindes, das nicht beim Arbeitnehmer gemeldet ist, ein Kinderfreibetrag bei den

ELStAM gebildet werden, muss dies einmalig beantragt werden.

Für Kalenderjahre, in denen Kinder über 18 Jahre alt sind, werden nur auf Antrag und wenn die

entsprechenden Voraussetzungen vorliegen, Kinderfreibeträge als ELStAM gebildet.

Übertrag Kinderfreibetrag (Angaben für den Formulardruck)

Diese Angaben werden nur im Rahmen des Formulardrucks verwendet und haben keine Auswirkung auf die

Berechnung des Kinder- / Betreuungsfreibetrages.

19 / 50Lohnsteuer 2020

Angaben für die Berechnung des Kinder- / Betreuungsfreibetrages

Diese Angaben werden nicht im Formulardruck berücksichtigt, sondern nur in der Berechnung des Kinder-

und Betreuungsfreibetrages berücksichtigt.

Ein Kinder- / Betreuungsfreibetrag wird nur dann berechnet, wenn kein Anspruch auf Kindergeld besteht. Im

laufenden Jahr wird nur Kindergeld gezahlt und der Kinder- / Betreuungsfreibetrag wird nur in

Ausnahmefällen bei der Berechnung der Lohnsteuerermäßigung berücksichtigt.

Anzahl der Monate

Wenn Sie eine der Optionen für die Berechnung des Kinder- und Betreuungsfreibetrages aktiviert haben

(Voller oder Halber Freibetrag, für Antragsteller und/oder Ehegatte), dann ist zusätzlich die Anzahl der

Monate für die Berechnung sehr wichtig.

Die eingegebene Anzahl der Monate hat unmittelbare Auswirkung auf Höhe des automatisch berechneten

Kinder- und Betreuungsfreibetrag.

Die Anzahl der Monate, die das Kind im Ausland gelebt hat, sind ebenfalls wichtig für die Berechnung des

Kinder- und Betreuungsfreibetrages. In diesem Zusammenhang muss aber auch unbedingt in den

allgemeinen Angaben des Kindes der Staat und die Ländergruppe erfasst werden.

Für die Anzahl der Monate, die das Kind im Ausland gelebt hat, wird der Kinder- und Betreuungsfreibetrag

anteilig berechnet und dann entsprechend der Ländergruppe gekürzt.

Berechneter Freibetrag für die Kinder

Das Ergebnis des berechneten Kinder- und Betreuungsfreibetrages wird in diesem Feld ausgegeben.

20 / 50Lohnsteuer 2020

Weitere Erläuterungen dazu finden Sie auch in der Berechnungsauswertung für die Kinder.

Wenn Sie den berechneten Ausgabewert ändern wollen, dann klicken Sie bitte auf die Schaltfläche

Dabei handelt es sich um ein kombiniertes Ein-/Ausgabefeld (weitere Erläuterungen dazu finden Sie hier).

Antragsgründe bei Kinder über 18 Jahren

Entlastungsbetrag

Sind Sie alleinstehend und gehört zu Ihrem Haushalt mindestens ein Kind, für das Sie Anspruch auf einen

Freibetrag für Kinder oder Kindergeld haben, wird Ihnen ein Entlastungsbetrag für Alleinerziehende in Höhe

von 1.908 € im Kalenderjahr durch die Einreihung in die Steuerklasse II gewährt. Dieser erhöht sich für das

zweite und jedes weitere berücksichtigungsfähige Kind, das in Ihrem Haushalt lebt, um jeweils 240 € und

wird als Freibetrag berücksichtigt. Die Zugehörigkeit zum Haushalt wird stets angenommen, wenn das Kind

in Ihrer Wohnung gemeldet ist. Ist das Kind auch noch bei einer anderen Person gemeldet, erhält derjenige

den Entlastungsbetrag, der die Voraussetzungen auf Auszahlung des Kindergeldes erfüllt. Des Weiteren

darf keine Haushaltsgemeinschaft mit einer anderen volljährigen Person bestehen, für die Sie keinen

Anspruch auf einen Freibetrag für Kinder oder Kindergeld haben. Bei Verwitweten mit Steuerklasse III wird

der Entlastungsbetrag für Alleinerziehende als Freibetrag berücksichtigt. Für jeden vollen Kalendermonat, in

dem die Voraussetzungen nicht vorliegen, ermäßigt sich der Entlastungsbetrag um ein Zwölftel.

21 / 50Lohnsteuer 2020

Durch die Regelung in § 39a Abs. 1 Satz 1 Nr. 4a EStG kann der Erhöhungsbetrag für die weiteren Kinder

bereits im Lohnsteuerabzugsverfahren geltend gemacht werden. Geben Sie dafür bitte bei den Kindern

unbedingt die Anzahl der Monate für die Berücksichtigung ein. Für die Berechnung des Entlastungsbetrages

für Alleinerziehende werden alle Kinder berücksichtigt, bei denen in dem o.a. Feld eine Monatsangabe

erfasst wurde.

Bei Verwitweten - Entlastungsbetrag für Alleinerziehende

Wenn zusätzlich auch der Grund-Entlastungsbetrag in der Berechnung als Freibetrag berücksichtigt werden

soll, dann müssen Sie das Kästchen in den allgemeinen Angaben des Antragsteller ankreuzen.

Kinderbetreuungskosten

Kinderbetreuungskosten für zu Ihrem Haushalt gehörende Kinder, für die Ihnen Freibeträge für Kinder oder

Kindergeld zusteht, können ab Geburt des Kindes bis zur Vollendung des 14. Lebensjahres berücksichtigt

werden. Bitte tragen Sie Ihre tatsächlichen Aufwendungen und ggf. steuerfreie Erstattungen ein.

Kinderbetreuungskosten sind jedoch nur in Höhe von zwei Dritteln der Aufwendungen, höchstens 4.000 € je

Kind und Kalenderjahr abziehbar. Diese Begrenzung wird vom Finanzamt berücksichtigt.

22 / 50Lohnsteuer 2020

Schulgeld

Besucht ein Kind, für das Sie Anspruch auf einen Freibetrag für Kinder oder auf Kindergeld haben, im Inland

oder einem anderen EU- / EWR-Staat eine Schule in freier Trägerschaft oder eine überwiegend privat

finanzierte Schule, die zu einem allgemein bildenden oder berufsbildenden Schul-, Jahrgangs- oder

Berufsabschluss führt, sind 30% des Entgelts bis zu einem Höchstbetrag von 5.000 € je Kind als

Sonderausgaben abziehbar, wenn der - ggf. beabsichtigte - Abschluss von der im Inland zuständigen Stelle

als gleichwertig anerkannt wurde. Bitte tragen Sie Ihre tatsächlichen Aufwendungen ein. Deutsche Schulen

im Ausland sind den vorgenannten Schulen gleichgestellt.

Ausbildungsfreibetrag

Für ein auswärtig untergebrachtes volljähriges Kind, das sich in Berufsausbildung befindet, kann ein

Freibetrag berücksichtigt werden. Das gilt nur dann, wenn Sie für das Kind Anspruch auf einen Freibetrag für

Kinder oder Kindergeld haben.

Werbungskosten

Werbungskosten

Werbungskosten im steuerlichen Sinne sind alle Aufwendungen, die durch Ihr Arbeitsverhältnis veranlasst

sind. Sie können jedoch nur berücksichtigt werden, soweit sie steuerfrei oder pauschal besteuerte

Ersatzleistungen Ihres Arbeitgebers übersteigen. Die Kosten Ihrer Lebensführung gehören nicht zu den

23 / 50Lohnsteuer 2020

Werbungskosten, selbst wenn sie Ihrer beruflichen Tätigkeit zugutekommen.

Die Werbungskosten sind für den Antragsteller und (falls vorhanden) auch für den Ehegatten separat zu

erfassen.

Werbungskostenpauschbetrag

Für die Berechnung des Werbungskostenüberschusses für den Freibetrag, wählen Sie hier bitte den zu

berücksichtigenden Pauschbetrag. Diese Auswahl hat eine unmittelbare Auswirkung auf die Berechnung.

1. Wege zwischen Wohnung und erster Tätigkeitsstätte (Entfernungspauschale)

Weitere Erläuterungen dazu finden Sie hier.

2. Beiträge zu Berufsverbänden

3. Aufwendungen für Arbeitsmittel

4. Aufwendungen für ein häusliches Arbeitszimmer

Sie können die Berechnung mit und ohne Kappung der Aufwendungen für ein häusliches Arbeitszimmer

durchführen.

5. Weitere Werbungskosten

24 / 50Lohnsteuer 2020

6. Reisekosten bei beruflich veranlassten Auswärtstätigkeiten

6.1 Fahrt- und Übernachtungskosten, Reisenebenkosten

6.2 Pauschbeträge für Mehraufwendungen für Verpflegung bei Auswärtstätigkeit

Mehraufwendungen für Verpflegung können Sie für dieselbe Auswärtstätigkeit - höchstens für die Dauer von

drei Monaten - nur pauschal geltend machen:

· für eine eintägige auswärtige Tätigkeit ohne Übernachtung mit einer Abwesenheit von mehr als 8

Stunden von Ihrer Wohnung und der ersten Tätigkeitsstätte jeweils 14 €

· für An- und Abreistetage einer mehrtägigen auswärtigen Tätigkeit mit Übernachtung außerhalb Ihrer

Wohnung jeweils 14 €

· für die Kalendertage, an denen Sie außerhalb Ihrer Wohnung und ersten Tätikeitsstätte beruflich tätig

und daher 24 Stunden von Ihrer Wohnung abwesend waren, jeweils 28 €

· für eine Übernachtung für LKW-Fahrer jeweils 8 €. Diese erfassen Sie bitte unter 5. "Weitere

Werbungskosten".

7. Mehraufwendungen für doppelte Haushaltsführung

25 / 50Lohnsteuer 2020

Entfernungspauschale

Für die Wege zwischen Wohnung und erster Tätigkeitsstätte erhalten Sie eine Entfernungspauschale,

unabhängig von der Art, wie Sie zur ersten Tätigkeitsstätte gelangen. Diese Pauschale beträgt 30 Cent für

jeden vollen Entfernungskilometer. Für öffentliche Verkehrsmittel (ohne Flug- und Fährkosten) können die

tatsächlichen Aufwendungen angesetzt werden, wenn sie im Kalenderjahr höher sind als die

Entfernungspauschale. Die Entfernungspauschale ist grundsätzlich auf einen Höchstbetrag von 4.500 €

begrenzt. Lediglich soweit ein eigener oder zur Nutzung überlassener Kraftwagen (z.B. Firmenwagen)

benutzt wird, berücksichtigt das Finanzamt einen höheren Betrag als 4.500 €. Wenn bei Ihnen der Grad der

Behinderung mindestens 70 beträgt oder bei einem Grad der Behinderung von mindestens 50 gleichzeitig

eine erhebliche Gehbehinderung besteht, werden auch bei Benutzung Ihres eigenen Pkw die tatsächlichen

Kosten der Hin- und Rückfahrt oder ohne Einzelnachweis 60 Cent ja Entfernungskilometer (30 Cent je

gefahrenen Kilometer) anerkannt.

26 / 50Lohnsteuer 2020

Doppelte Haushaltsführung

Bei einer beruflich veranlassten doppelten Haushaltsführung können Sie die notwendigen Mehraufwendungen

als Werbungskosten geltend machen. Eine doppelte Haushaltsführung liegt nur vor, wenn Sie außerhalb des

Ortes Ihrer ersten Tätigkeitsstätte einen eigenen Haushalt unterhalten und Sie auch am Ort der ersten

Tätigkeitsstätte wohnen. Mehraufwendungen für Verpflegung können Sie höchstens für die ersten drei

Monate mit den für Auswärtstätigkeiten geltenden Pauschbeträgen geltend machen. Anstelle der

Aufwendungen für eine Familienheimfahrt können die Gebühren für ein Telefongespräch berücksichtigt

werden.

27 / 50Lohnsteuer 2020

Auslandspauschalen

Auslandsreise-Pauschalen 2020

Land Pauschbeträge für Pauschbetr

Verpflegungsmehraufwendungen Verpflegungsmehra

für Kalendertage für Kalende

mit einer Abwesenheit von mit einer Abwes

mindestens 24 Stunden mehr als 8 Stu

in€ für den An- und

in€

Afghanistan 30 20

Ägypten 41 28

Äthiopien 39 26

Äquatorialguinea 36 24

Albanien 29 20

Algerien 51 34

Andorra 34 23

Angola 52 35

Antigua und Barbuda 45 30

Argentinien 35 24

Armenien 24 16

Aserbaidschan 30 20

28 / 50Lohnsteuer 2020

Australien - Canberra 51 34

Australien - Sydney 68 45

Australien - Sonstige 51 34

Bahrain 45 30

Bangladesch 50 33

Barbados 52 35

Belgien 42 28

Benin 52 35

Bolivien 30 20

Bosnien / Herzegowina 23 16

Botsuana 40 27

Brasilien - Brasilia 57 38

Brasilien - Rio de Janeiro 57 38

Brasilien - Sao Paulo 53 36

Brasilien - Sonstige 51 34

Brunei 52 35

Bulgarien 22 15

Burkina Faso 38 25

Burundi 47 32

Chile 44 29

China - Chengdu 35 24

China - Hongkong 74 49

China - Kanton 40 27

China - Peking 46 31

China - Shanghai 50 33

China - Sonstige 50 33

Costa Rica 47 32

Cote d´ Ivoire 51 34

Dänemark 58 39

Dominica 45 30

Dominikanische Republik 45 30

Dschibuti 65 44

Ecuador 44 29

El Salvador 44 29

Eritrea 50 33

Estland 29 20

Fidschi 34 23

Finnland 50 33

Frankreich - Lyon 53 36

Frankreich - Marseille 46 31

Frankreich - Paris 58 39

Frankreich - Straßburg 51 34

Frankreich - Sonstige 44 29

Gabun 52 35

Gambia 30 20

29 / 50Lohnsteuer 2020

Georgien 35 24

Ghana 46 31

Grenada 45 30

Griechenland - Athen 46 31

Griechenland - Sonstige 36 24

Guatemala 34 23

Guinea 46 31

Guinea-Bissau 24 16

Guyana 45 30

Haiti 58 39

Honduras 48 32

Indien - Bangalore 42 28

Indien - Chennai 32 21

Indien - Kalkutta 35 24

Indien - Mumbai 50 33

Indien - Neu Delhi 38 25

Indien - Sonstige 32 21

Indonesien 36 24

Iran 33 22

Irland 44 29

Island 47 32

Israel 66 44

Italien - Mailand 45 30

Italien - Rom 40 27

Italien - Sonstige 40 27

Jamaika 57 38

Japan - Tokio 66 44

Japan - Sonstige 52 35

Jemen 24 16

Jordanien 46 31

Kambodscha 38 25

Kamerun 50 33

Kanada - Ottawa 47 32

Kanada - Toronto 51 34

Kanada - Vancouver 50 33

Kanada - Sonstige 47 32

Kap Verde 30 20

Kasachstan 45 30

Katar 56 37

Kenia 42 28

Kirgistan 27 18

Kolumbien 46 31

Kongo, Republik 50 33

Kongo, Demokratische Republik 70 47

Korea, Demokratische Volksrepublik 28 19

30 / 50Lohnsteuer 2020

Korea, Republik 58 39

Kosovo 23 16

Kroatien 35 24

Kuba 46 31

Kuwait 42 28

Laos 33 22

Lesotho 24 16

Lettland 35 24

Libanon 59 40

Libyen 63 42

Liechtenstein 53 36

Litauen 26 17

Luxemburg 47 32

Madagaskar 34 23

Malawi 47 32

Malaysia 34 23

Malediven 52 35

Mali 38 25

Malta 46 31

Marokko 42 28

Marshall Inseln 63 42

Mauretanien 39 26

Mauritius 54 36

Mazedonien 29 20

Mexiko 48 32

Mikronesien 33 22

Moldau, Republik 24 16

Monaco 42 28

Mongolei 27 18

Montenegro 29 20

Mosambik 38 25

Myanmar 35 24

Namibia 30 20

Nepal 28 19

Neuseeland 56 37

Nicaragua 36 24

Niederlande 47 32

Niger 41 28

Nigeria 46 31

Norwegen 80 53

Österreich 40 27

Oman 60 40

Pakistan - Islamabad 23 16

Pakistan - Sonstige 34 23

Palau 51 34

31 / 50Lohnsteuer 2020

Panama 39 26

Papua-Neuguinea 60 40

Paraguay 38 25

Peru 34 23

Philippinen 33 22

Polen - Breslau 33 22

Polen - Danzig 30 20

Polen - Krakau 27 18

Polen - Warschau 29 20

Polen - Sonstige 29 20

Portugal 36 24

Ruanda 46 31

Rumänien - Bukarest 32 21

Rumänien - Sonstige 26 17

Russische Föderation - Jekaterinburg 28 19

Russische Föderation - Moskau 30 20

Russische Föderation - St. Petersburg 26 17

Russische Föderation - Sonstige 24 16

Sambia 36 24

Samoa 29 20

San Marino 34 23

Sao Tomé und Principe 47 32

Saudi-Arabien - Djidda 38 25

Saudi-Arabien - Riad 48 32

Saudi-Arabien - Sonstige 48 32

Schweden 50 33

Schweiz - Genf 64 43

Schweiz - Sonstige 62 41

Senegal 45 30

Serbien 20 13

Sierra Leone 48 32

Simbabwe 45 30

Singapur 54 36

Slowakische Republik 24 16

Slowenien 33 22

Spanien - Barcelona 34 23

Spanien - Kanarische Inseln 40 27

Spanien - Madrid 40 27

Spanien - Palma de Mallorca 35 24

Spanien - Sonstige 34 23

Sri Lanka 42 28

St. Kitts und Nevis 45 30

St. Lucia 45 30

St. Vincent und die Grenadinen 45 30

Sudan 33 22

32 / 50Lohnsteuer 2020

Südafrika - Kapstadt 27 18

Südafrika - Johannesburg 29 20

Südafrika - Sonstige 22 15

Südsudan 34 23

Suriname 45 30

Syrien 38 25

Tadschikistan 27 18

Taiwan 46 31

Tansania 47 32

Thailand 38 25

Togo 39 26

Tonga 39 26

Trinidad und Tobago 45 30

Tschad 64 43

Tschechische Republik 35 24

Türkei - Istanbul 26 17

Türkei - Izmir 29 20

Türkei - Sonstige 17 12

Tunesien 40 27

Turkmenistan 33 22

Uganda 41 28

Ukraine 26 17

Ungarn 22 15

Uruguay 48 32

Usbekistan 34 23

Vatikanstadt 52 35

Venezuela 45 30

Vereinigte Arabische Emirate 65 44

Vereinigte Staaten von Amerika - Atlanta 62 41

Vereinigte Staaten von Amerika - Boston 58 39

Vereinigte Staaten von Amerika - Chicago 54 36

Vereinigte Staaten von Amerika - Houston 63 42

Vereinigte Staaten von Amerika - Los Angeles 56 37

Vereinigte Staaten von Amerika - Miami 64 43

Vereinigte Staaten von Amerika - New York City 58 39

Vereinigte Staaten von Amerika - San Francisco 51 34

Vereinigte Staaten von Amerika - Washington D.C. 62 41

Vereinigte Staaten von Amerika - Sonstige 51 34

Vereinigtes Königreich von Großbritannien 62 41

und Nordirland - London

Vereinigtes Königreich von Großbritannien 45 30

und Nordirland - Sonstige

Vietnam 41 28

Weißrussland 20 13

Zentralafrikanische Republik 46 31

Zypern 45 30

33 / 50Lohnsteuer 2020

Sonderausgaben

Unterhaltsleistungen an den geschiedenen Ehegatten, den / die Lebenspartner(in) einer aufgehobenen

Lebenspartnerschaft oder dauernd getrennt lebende(n) Ehegatten / Lebenspartner(in) können als

Sonderausgaben abgezogen werden, wenn der Geber dies mit Zustimmung des Empfängers (Anlage U)

beantragt. Ausgleichsleistungen zur Vermeidung des Versorgungsausgleichs können im Jahr ihrer Zahlung

als Sonderausgaben abgezogen werden, wenn der Geber dies mit Zustimmung des Empfängers (Anlage U)

beantragt.

Aufwendungen für ihre eigene erstmalige Berufsausbildung oder ein Erststudium, soweit nicht bereits eine

abgeschlossene nichtakademische Berufsausbildung vorangegangen ist, werden als Sonderausgaben

anerkannt.

34 / 50Lohnsteuer 2020

Außergewöhnliche Belastungen

Außergewöhnliche Belastungen sind Ausgaben, die aufgrund besonderer Umstände zwangsläufig anfallen,

z.B. die Ausgaben, die durch Krankheit, Behinderung, Bestattung eines Angehörigen oder Unwetterschäden

entstehen. Diese Ausgaben können unter Berücksichtigung einer zumutbaren Belastung vom Gesamtbetrag

der Einkünfte abgezogen werden.

Pauschbetrag für behinderte Menschen und Hinterbliebene

Pauschbetrag für behinderte Menschen und Hinterbliebene

Der Pauschbetrag ist nach dem Grad der Behinderung gestaffelt:

Grad der EUR

Behinderung

25 und 30 310

35 und 40 430

45 und 50 570

55 und 60 720

65 und 70 890

75 und 80 1.060

85 und 90 1.230

95 und 100 1.420

Blinde sowie hilflose behinderte Menschen erhalten einen Pauschbetrag von 3.700 € jährlich. Dieser

Pauschbetrag kann auch bei Vorlage des Bescheids über die Einstufung als schwerstpflegebedürftige

Person (Pflegegrade 4 und 5) gewährt werden.

35 / 50Lohnsteuer 2020

Behinderten Menschen mit einem Grad der Behinderung von weniger als 50 steht der entsprechende

Pauschbetrag aus der obigen Tabelle jedoch nur zu,

· wenn wegen Behinderung ein gesetzlicher Anspruch auf Rente (z.B. Unfallrente, nicht ab Rente aus der

gesetzlichen Rentenversicherung) oder auf andere laufende Bezüge besteht oder

· wenn die Behinderung zu einer dauernden Einbuße der körperlichen Beweglichkeit geführt hat oder auf

einer typischen Berufskrankheit beruht.

Pflege-Pauschbetrag

Pflege-Pauschbetrag

Wenn Sie eine ständig hilflose Person in Ihrer oder deren Wohnung im Inland oder EU-/EWR-Ausland

persönlich pflegen und dafür keine Einnahmen erhalten, kann Ihnen für die entstehenden Aufwendungen ein

Pauschbetrag gewährt werden.

36 / 50Lohnsteuer 2020

Unterhalt für gesetzlich unterhaltsberechtigte und ihnen gleichgestellt Personen

Unterhalt für gesetzlich unterhaltsberechtigte und ihnen

gleichgestellte Personen

Unterhalten Sie bedürftige Personen, für die niemand Anspruch auf Freibeträge für Kinder oder Kindergeld

hat und die Ihnen oder Ihrem / Ihrer Ehegatten / Lebenspartner(in) gegenüber gesetzlich unterhaltsberechtigt

sind, z.B. Eltern, Großeltern oder Kinder, können Sie Ihre nachgewiesenen Aufwendungen für jede

unterstützte Person geltend machen, wenn diese Person kein oder nur ein geringes Vermögen besitzt.

37 / 50Lohnsteuer 2020

38 / 50Lohnsteuer 2020

Außergewöhnliche Belastungen allgemeiner Art

Außergewöhnliche Belastungen allgemeiner Art

39 / 50Lohnsteuer 2020

Vereinfachter Antrag LSt-Ermäßigung

Der Vordruck „Vereinfachter Antrag auf Lohnsteuer-Ermäßigung“ wird nicht mehr aufgelegt. Die Beantragung

eines Freibetrages im vereinfachten Verfahren erfolgt nun mit dem Hauptvordruck des Antrags auf

Lohnsteuer-Ermäßigung. Die Erfassung der Angaben zum vereinfachten Verfahren wird aber weiterhin bei

der Neuanlage einer Steuerversion über die Kachel "Vereinfachter Antrag auf Lohnsteuer-Ermäßigung"

ermöglicht.

40 / 50Lohnsteuer 2020

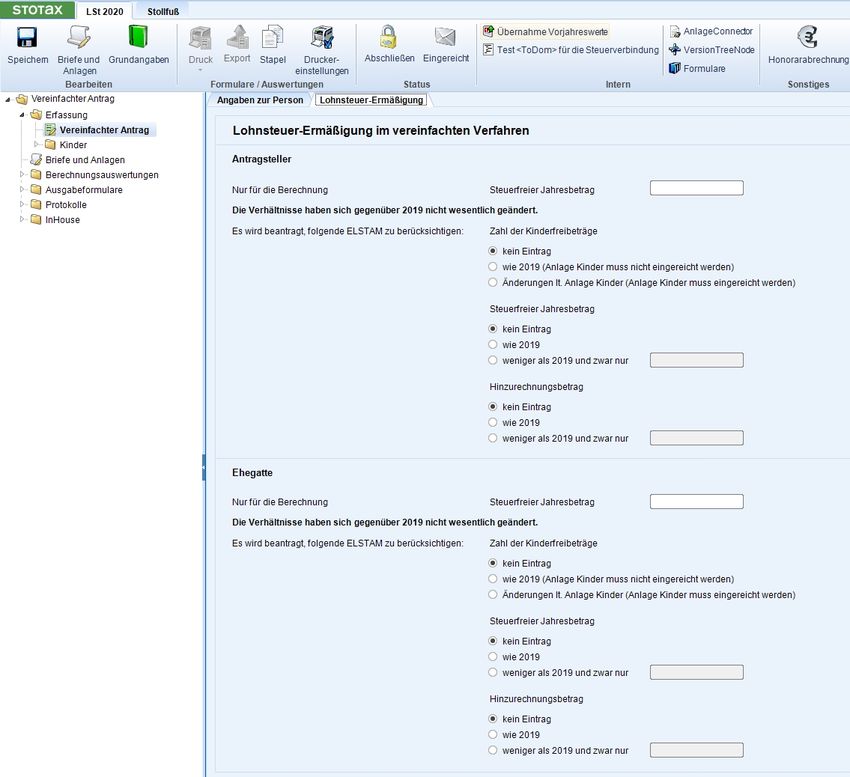

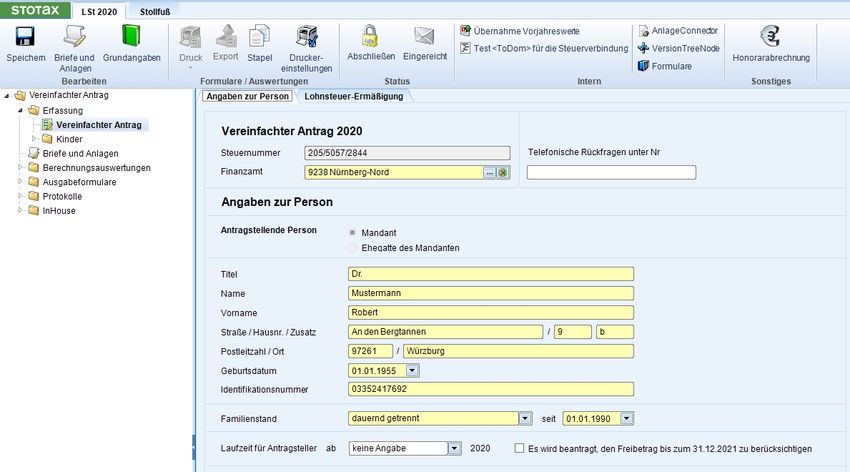

Vereinfachter Antrag

Wenn Sie höchstens denselben Steuerfreibetrag oder die gleiche Zahl der Kinderfreibeträge beantragen

wollen wie für das Vorjahr und die maßgebenden Verhältnisse sich nicht wesentlich geändert haben,

erfassen Sie auf dem Karteireiter Lohnsteuer-Ermäßigung die entsprechenden Angaben.

41 / 50Lohnsteuer 2020

Kinder

Hat sich die Zahl der Kinderfreibeträge zum Vorjahr geändert, muss die Anlage Kinder eingereicht werden.

Antrag auf Steuerklassenwechsel

42 / 50Lohnsteuer 2020

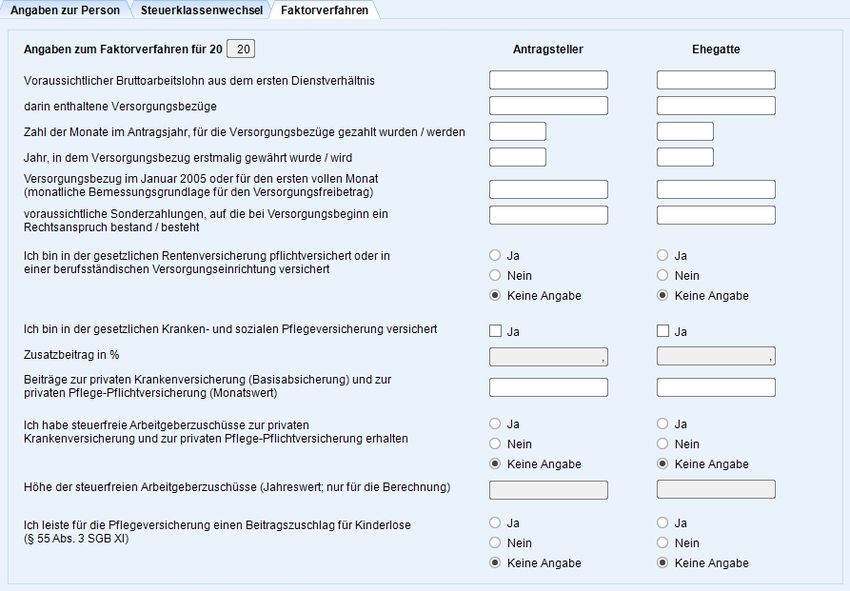

Ehegatten können im Antrag auf Steuerklassenwechsel anstelle der Steuerklassenkombination III/V oder IV/

IV die Eintragung der Steuerklasse IV in Verbindung mit einem Faktor beantragen. Dies hat zur Folge, dass

die einzubehaltene Lohnsteuer in Anlehnung an das Splittingverfahren ermittelt wird. Freibeträge werden in

die Berechnung des Faktors einbezogen.

43 / 50Lohnsteuer 2020

Anlage K

Der Vordruck der Anlage K soll verwendet werden, wenn zur Übertragung von Kinderfreibeträgen und

Freibeträgen für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf zugestimmt wird.

Kinderfreibeträge können übertragen werden, wenn Sie oder der andere Elternteil eine

44 / 50Lohnsteuer 2020

Unterhaltsverpflichtung nicht zu mindestens 75 % erfüllt haben oder mangels Leistungsfähigkeit nicht

unterhaltspflichtig waren.

Als leibliche Eltern können Sie die Kinderfreibeträge auch auf die Stiefeltern oder die Großeltern übertragen.

Die Übertragung kann auch mit Zustimmung des berechtigten Elternteils vorgenommen werden. Eine erteilte

Zustimmung kann nur vor Beginn des Kalenderjahrs widerrufen werden, für das sie erstmals nicht gelten

soll.

Hier kann die zustimmende Person ausgewählt, bearbeitet oder gelöscht werden.

45 / 50Lohnsteuer 2020

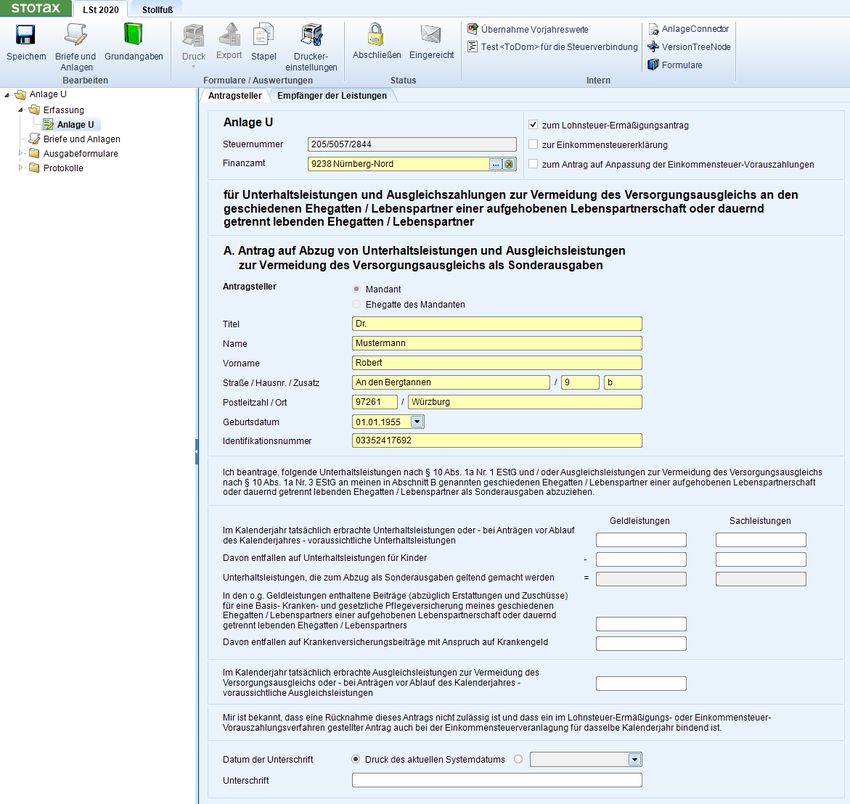

Anlage U

Unterhaltsleistungen an den geschiedenen Ehegatten, den / die Lebenspartner(in) einer aufgehobenen

Lebenspartnerschaft oder dauernd getrennt lebende(n) Ehegatten / Lebenspartner(in) können als

Sonderausgaben abgezogen werden, wenn der Geber dies mit Zustimmung des Empfängers (Anlage U)

beantragt.

Ausgleichsleistungen zur Vermeidung des Versorgungsausgleichs können im Jahr ihrer Zahlung als

Sonderausgaben abgezogen werden, wenn der Geber dies mit Zustimmung des Empfängers (Anlage U)

beantragt.

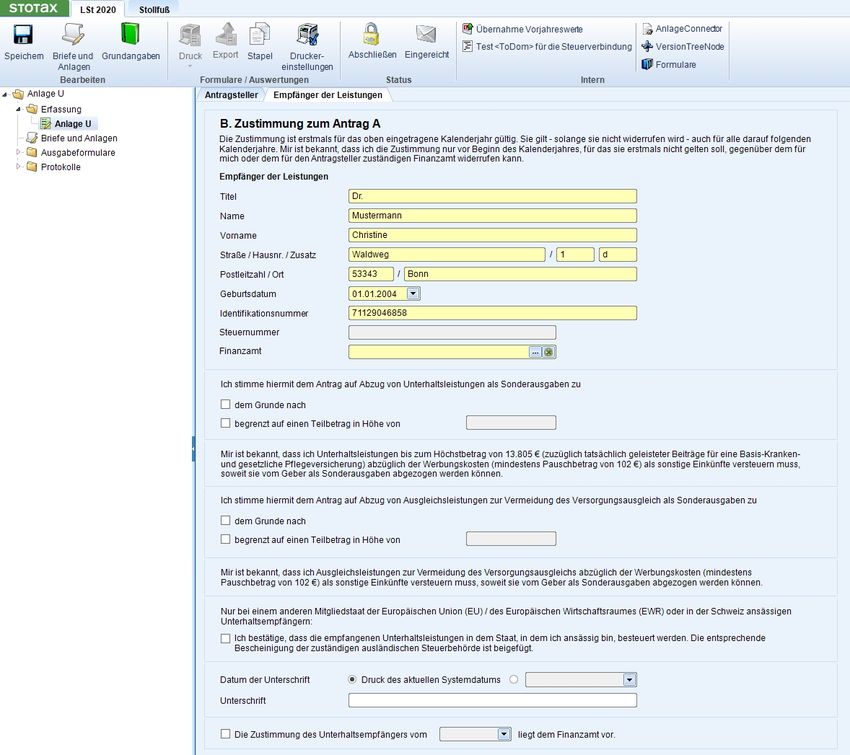

46 / 50Lohnsteuer 2020

Wird ein Antrag auf Sonderausgabenabzug der Unterhaltsleistungen nicht gestellt, die Zustimmung vom

Empfänger wirksam widerrufen oder nicht erteilt, könne die für den Lebensunterhalt notwendigen

Unterhaltsleistungen (z.B. Wohnungsmiete, Ernährung und Kleidung) beim Geber durch eine

Steuerermäßigung wegen außergewöhnlicher Belastung berücksichtigt werden.

Nur wenn bereits zu Beginn des Kalenderjahres die Ehegatten geschieden waren, die Lebenspartnerschaft

aufgehoben war oder während des ganzen Kalenderjahres die Ehegatten / Lebenspartner dauernd getrennt

gelebt haben, können Unterhaltsleistungen als außergewöhnliche Belastung berücksichtigt werden.

Hier kann die zustimmende Person ausgewählt, bearbeitet oder gelöscht werden.

47 / 50Lohnsteuer 2020

48 / 50Lohnsteuer 2020

Tastenkombinationen

Sprungfunktion von Feld zu Feld

Wenn Sie in der Erfassung mit Hilfe der Tastatur von einem ausgefüllten Feld zum nächsten ausgefüllten

Feld springen möchten, dann ist dies mit der Funktionstaste F4 möglich. Für den Rücksprung können Sie

die Kombination Shift+F4nutzen.

Wechsel zwischen der Formularausgabe und der Erfassung

Strg+Doppelklick

Datentransport

Der Datentransport Stamm-Steuern kann für die Lohnsteuer 2020 über die Steuerakte des Mandanten (siehe

Stotax-Schaltfläche) aufgerufen werden. Sie können in einer Transportdatei beliebig viele Versionen

transportieren.

Briefe und Anlagen

49 / 50Lohnsteuer 2020

Die Briefe und Anlagen beinhalten ein modulbezogenes Dokumentenablagesystem und bieten darüber

hinaus auch alle Werkzeuge für die modulbezogene Brief- und Anlagen-Erstellung. Die Briefe und Anlagen

werden in Zukunft die IndividuellenAnlagen und die Musterbrief- bzw. Serienbrieferstellung in Stotax ablösen.

Für die Neuanlage und Bearbeitung von Briefen und Anlagen können Sie für Word und Excel eigene Layouts

erstellen. Die Layouts gehen über die normale Kopf- und Fußzeilenbearbeitung hinaus, d.h. Sie können sich

damit auch eine Art Briefpapier erstellen.

Sie können mandantenübergreifende Vorlagen mit Platzhaltern anlegen und die Vorlagen bei der Neuanlage

einer Anlage auswählen. Die Vorlagen können in beliebigen Dateiformaten abgespeichert werden, z.B.

können Sie Formulardateien der Finanzverwaltung in dem ffwp-Format als Vorlage speichern.

Das Platzhalter-System der Briefe und Anlagen (für Word und Excel) kann in den Vorlagen genutzt werden,

aber auch in den Anlagen. D.h. wenn Sie eine Anlage oder einen Brief bearbeiten, dann können Sie jederzeit

einen weiteren Platzhalter nachträglich einfügen.

Über das Platzhalter-System können sowohl die in dem Modul (z.B. den Stammdaten) erfassten Angaben

in die Anlage übernommen werden, als auch die in der Anlage erfassten Angaben in die Stotaxfelder

übertragen werden.

Die Briefe und Anlagen speichern die erstellten Dokumente in der eigenen Oberfläche ab, d.h. es handelt

sich nicht nur um eine Brief- und Anlagen-Erstellung, sondern auch um ein eigenes (modul)abhängiges

Ablagesystem. Unser DMS ist ein (modul)unabhängiges System zur Archivierung und Verwaltung von

Dokumenten. Dort werden Dokumente aus allen Bereichen, z.B. Rechnungswesen, Steuern, Lohn,

Praxisorganisation, u.s.w., abgelegt. In bestimmten Fällen können Verbindungen zu den Dokumenten

aufgebaut werden, wie z.B. zwischen einem Buchungssatz und den im DMS abgelegten Belegen, aber

generell ist das DMS unabhängig von den einzelnen Modulen.

Die über das Programm Briefeund Anlagen erstellten Dokumente, im Schwerpunkt Word und Excel, haben

eine viel stärkere Bindung an das Modul, aus dem heraus sie erstellt wurden. Zum Beispiel werden die

Briefe und Anlagen bei einem Transport der Mandantenstammdaten mittransportiert. Ebenfalls werden die

Briefe und Anlagen im Bereich der Steuern automatisch mittransportiert bzw. auch mitkopiert wenn Sie eine

Steuerversion kopieren. Die Briefeund Anlagen gehören fest zu dem jeweiligen Modul bzw. zu der jeweiligen

Steuerversion.

Diese feste Verbindung entsteht u.a. durch die verwendeten Platzhalter in den Briefen und Anlagen. Sie

können in Word und Excel die Platzhalter aus dem Baukasten verwenden und jederzeit ihr Dokument mit

den in Stotax erfassten Werten aktualisieren. Auch nach der Neuanlage eines Dokumentes behält der

verwendete Platzhalter seine Verbindung zu dem Stotaxfeld und kann so zu jedem beliebigen Zeitpunkt

aktualisiert werden.

Sie können aber auch in dem Word-Dokument bzw. der Excel-Tabelle selber Platzhalter markieren, die

dann auf dem umgekehrten Weg gefüllt werden, d.h. aus dem Dokument in das Stotaxfeld hinein. Auf

diesem Wege können Sie sich eigene Eingabedialoge zusammenstellen, d.h. die Eingabe erfolgt in Ihrem

Dokument und wenn das Dokument gespeichert wird landen alle erfassten Werte in den zugeordneten

Stotaxfeldern.

Weitere Erläuterungen zu den Briefen und Anlagen finden Sie hier.

Diese Hilfe als PDF...

Diese Hilfe als PDF Lohnsteuer 2020

Andere Hilfen aufrufen...

Andere Hilfe-Themen finden Sie hier

50 / 50Sie können auch lesen