MÖGLICHE VERÄUSSERUNG DES RWE-AKTIENPAKETS - PRÜFUNG DER VERÄUSSERUNG VON RWE-AKTIEN DES KREISES KLEVE UND KURSORISCHE ANALYSE ALTERNATIVER ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MÖGLICHE VERÄUSSERUNG DES RWE-AKTIENPAKETS PRÜFUNG DER VERÄUSSERUNG VON RWE-AKTIEN DES KREISES KLEVE UND KURSORISCHE ANALYSE ALTERNATIVER ANLAGEMÖGLICHKEITEN Nürnberg, 14.10.2020

© Rödl & Partner

Prüfung der Veräußerung von RWE-Aktien des Kreises Kleve und Ihre Ansprechpartner bei Fragen zu

diesem Bericht sind:

kursorische Analyse alternativer Anlagemöglichkeiten

Christoph Beer

Dipl. Betriebswirt (FH)

Nürnberg, 14. Oktober 2020

Certified Valuation Analyst

Partner

Sehr geehrte Damen und Herren, Äußere Sulzbacher Straße 100

90491 Nürnberg

Deutschland/Germany

unserem Auftrag entsprechend, erhalten Sie anbei unseren Bericht zur Prüfung der Veräußerung von RWE-Aktien

Telefon +49 (911) 91 93-3600

des Kreises Kleve und der kursorischen Analyse alternativer Anlagemöglichkeiten. Wir erstatten diesen Bericht Telefax +49 (911) 91 93-3549

E-Mail: christoph.beer@roedl.de

aufgrund unserer Untersuchungen sowie der uns zur Verfügung gestellten Unterlagen und Auskünfte.

Für weitere Erläuterungen stehen wir Ihnen jederzeit gerne zur Verfügung.

Bastian Beckstein

Mit freundlichen Grüßen Master of Science

Äußere Sulzbacher Straße 100

90491 Nürnberg

Deutschland/Germany

Telefon +49 (911) 91 93-1139

Telefax +49 (911) 91 93-3549

E-Mail: bastian.beckstein@roedl.com

Christoph Beer

www.roedl.de

AGENDA

I Ausgangssituation/Auftrag

II Energiewirtschaftliche Rahmenbedingungen

III Überblick über den RWE-Konzern

IV Analyse der RWE-Aktie

Überlegungen zur Veräußerung der

V

RWE-Aktie

Kursorische Analyse von alternativen

VI

Anlagemöglichkeiten

Vergleich der RWE-Aktie mit den

VII

alternativen Anlagemöglichkeiten

VIII Fazit

IX Anhang

© Rödl & Partner

I AUSGANGSSITUATION/AUFTRAG

Auf Antrag der CDU- und FDP-Kreistagsfraktionen wird ein potentieller Verkauf von RWE-Aktien

untersucht

Aktuell hält der Kreis Kleve 1.944.730 RWE-Stammaktien, die mit

einem Buchwert von 49.843.429,90 € bilanziert sind.

Die CDU- sowie die FDP-Fraktion im Kreistag des Kreises Kleve

haben am 25.11.2019 einen Bericht über die Möglichkeit des

schrittweisen Verkaufs durch den Kreis gehaltener RWE-Aktien

beantragt.

Vor diesem Hintergrund wurden wir, Rödl & Partner, von der

Kreisverwaltung beauftragt, die Möglichkeiten der (schrittweisen)

Veräußerung der RWE-Aktien des Kreises Kleve sowie der

Wiederanlage des potentiellen Veräußerungserlöses zu

analysieren.

4

© Rödl & Partner

II ENERGIEWIRTSCHAFTLICHE RAHMENBEDINGUNGEN

Die Energiewende ist in vollem Gange und die Ziele werden zunehmend ambitionierter

Die Umgestaltung der Energieversorgung ist aufgrund des Klimawandels,

Wesentliche Ziele Energiewende der Endlichkeit fossiler Energieträger wie Öl und Gas, der derzeitigen

hohen Energie-Importabhängigkeit sowie der steigenden Nachfrage nach

Energie unverzichtbar.

65 %

100 %

Die Bundesregierung treibt die Energiewende mit einem umfangreichen

Maßnahmen- und Gesetzespaket weiter voran. Im Fokus stehen der

Anteil der erneuerbaren

Strom aus erneuerbaren

Energien am Brutto- Ausbau der Erneuerbaren Energien, der Ausstieg aus der Kernenergie und

Quellen bis 2050

stromverbrauch bis 2030 der Kohleverstromung sowie die Verbesserung der Energieeffizienz in den

Sektoren Industrie, Gebäude und Verkehr.

Für die Erreichung der Energiewendeziele ist in den kommenden Jahren

2022 2038

ein umfangreicher Zubau an regenerativen Erzeugungskapazitäten

notwendig. Ein Großteil des Stroms wird zukünftig dezentral in die

Abschaltung der letzten Abschaltung der letzten

Stromnetze eingespeist. Dies setzt einen Aus- und Umbau der Stromnetze

Kernkraftwerke Kohle-kraftwerke sowie der verfügbaren Speicherkapazitäten voraus.

Aufgrund der angestrebten Dekarbonisierung in den Sektoren Industrie,

55 %

Elektrifizierung /

Wasserstoff-

Gebäude und Verkehr ist künftig eine zunehmende Elektrifizierung dieser

Sektoren zu erwarten (Stichworte: Sektorenkoppelung, E-Mobilität).

weniger Treibhausgas- Die nationale Wasserstoffstrategie der Bundesregierung wird vermutlich

emissionen bis 2030 gegenüber

1990

strategie den Ausbau der Erneuerbaren Energien sowie von Speicherkapazitäten

zusätzlich forcieren.

Quelle: BMWi – Unsere Energiewende: sicher, sauber, bezahlbar

5

© Rödl & Partner

III ÜBERBLICK ÜBER DEN RWE-KONZERN

RWE steht historisch bedingt für eine zentralisierte Stromerzeugung aus Kohle, Gas und Kernenergie

Im April 1898 wurde das Rheinisch-Westfälische Elektrizitäts-

werk gegründet, welches 1900 die Versorgung der Stadt Essen

mit elektrischem Strom aufnahm.

Der Fokus lag auf der Energieerzeugung aus Braunkohle, um

die kostengünstige Elektrifizierung voranzutreiben.

Mithilfe von neuen Braunkohlekraftwerken wurde der

Energiebedarf für das Wirtschaftswachstum ab dem Ende der

1940er sichergestellt und damit einhergehend der Ausbau des

Braunkohle-Tagebaus forciert.

Das Wachstum des Energieverbrauchs führte ab 1975 zur

kommerziellen Nutzung der Kernkraft durch RWE

(AKW Biblis).

RWE war für einen langen Zeitraum ein vollintegriertes

Versorgungsunternehmen (Erzeugung, Netze, Energievertrieb).

Quelle: Website RWE – Menüpunkt Historie

6© Rödl & Partner

III ÜBERBLICK ÜBER DEN RWE-KONZERN

RWE definiert sich neu und befindet sich aktuell in einem tiefgreifenden Transformationsprozess

Am 30.06.2020 hat RWE eine der größten Transaktionen in der

deutschen Industriegeschichte abgeschlossen:

Der weitreichende Tausch von Vermögenswerten und

Geschäftsbereichen zwischen RWE und E.ON wurde mit der

Übernahme der innogy-Aktivitäten durch E.ON vollzogen.

Im Zuge des Tauschgeschäfts hat RWE eine Finanzbeteiligung

an E.ON in Höhe von 15,0 % erhalten.

Die Aktivitäten in den Bereichen Wind-, Solar-, Wasserkraft,

Biomasse und Biogas sowie die Gasspeicher gehen von innogy

an RWE über und machen den Konzern zum drittgrößten

Stromerzeuger aus Erneuerbaren Energien in Europa.

Die Ausrichtung des Kerngeschäfts fokussiert sich künftig auf

den Ausbau von regenerativen, flexibel einsetzbaren

Energieerzeugungsanlagen.

Damit richtet sich der Konzern auf die Energiewende aus und

will bis zum Jahr 2040 CO2-neutral werden.

Quelle: Website RWE – Pressemitteilung vom 01.07.2020: RWE schließt Transaktion mit E.ON final ab

7© Rödl & Partner

III ÜBERBLICK ÜBER DEN RWE-KONZERN

RWE und der Kreis Kleve sind seit vielen Jahrzehnten Partner in der Energieversorgung

Zu Beginn des 20. Jahrhunderts haben u.a. die Rechts-

vorgänger des Kreises Kleve Aktien der RWE AG erworben, um

die Elektrifizierung der Region zu finanzieren.

Im Jahre 1927 wurde ein Bindungsvertrag mit der Stadt Essen

unterzeichnet, um die Aktien im Falle von Veräußerungs-

absichten nach Möglichkeit in den Reihen der kommunalen

Aktionäre zu halten.

Der Vertrag ist später auf die VkA GmbH (Verband der

kommunalen RWE-Aktionäre GmbH) übergegangen.

Die RWE war als Verteilnetzbetreiber lange Zeit in der Region

verankert und ist auch heute noch indirekt, als größter

Anteilseigner (mit 15,0% der Anteile) bei E.ON

(innogy/Westnetz), mit den kommunalen Verteilernetzen

verbunden.

8© Rödl & Partner

III ÜBERBLICK ÜBER DEN RWE-KONZERN

RWE setzt vor dem Hintergrund der Energiewende künftig auf regenerative Energieerzeugung

Die „neue“ RWE fokussiert sich zukünftig auf die Energieerzeugung aus den Energiequellen Wind, Sonne, Wasser und

Biomasse in den Kernmärkten Europa, Amerika und im asiatisch-pazifischen Raum.

Der Ausbau des Energiehandels, als wirtschaftliches Bindeglied in der Wertschöpfungskette, wird forciert.

Künftiges Kerngeschäft „Alte“ RWE

Onshore- Wasserkraft/ Segment

Offshore- Windparks Kohle/Kernkraft

Windparks/Solar Biomasse/Gas Energiehandel

• Ausbau der • Ausbau der • Gezielte • Ausbau des •

Kapazitäten von Kapazitäten von Investitionen in weltweiten

Offshore-Windparks Onshore-Windparks flexible Handelsgeschäfts

weltweit und verstärkter Reservekapazitäten und der •

Einsatz von kommerziellen

Solarenergie in Plattform

Kernregionen

Quelle: RWE Unternehmenspräsentation - Eigene Darstellung

9© Rödl & Partner

III ÜBERBLICK ÜBER DEN RWE-KONZERN

RWE plant einen konsequenten Ausbau des regenerativen Erzeugungsportfolios

RWE strebt einen jährlichen Leistungszuwachs von 1,5 GW Aktuelle Stromerzeugungskapazitäten der RWE in GW

bei den Erneuerbaren Energien an.

Rechnerisch können mit diesem Leistungszuwachs

4,0

ca. 1,5 Mio. Haushalte versorgt werden.

10,3

Die installierte Leistung für Wind- und Solarenergie-

anlagen soll bis 2022 auf über 13 GW ausgebaut werden 8,7

(zum 30.06.2020 lag der Wert bei 8,9 GW).

Der flexible Kraftwerkspark soll als Rückgrat für die 43,4 GW

Stromversorgung in den europäischen Kernmärkten 3,9

dienen.

Über 80 % des Ergebnisbeitrags sind auf das Kerngeschäft 2,8

zurückzuführen, wofür im ersten Halbjahr 2020 vor allem

13,7

gute Winderträge und die gesteigerte Anlagenleistung im

Bereich der Windenergie verantwortlich sind.

Braunkohle Steinkohle Kernenergie

Gas Erneuerbare Energien Andere

Quelle: RWE Unternehmenspräsentation - Eigene Darstellung

10© Rödl & Partner

IV ANALYSE DER RWE-AKTIE

Das Betriebsergebnis entwickelt sich trotz zunehmender Investitionen in Erneuerbare Energien

tendenziell positiv

Kennzahl Einheit 2017 2018 2019 2020*

Stromerzeugung Mrd. kWh 200,20 176,00 153,20 -

Außenumsatz Mio. € 13.822 13.406 13.125 -

Bereinigtes EBITDA Mio. € 2.149 1.538 2.489 2.700 – 3.000

Bereinigtes EBIT Mio. € 1.170 619 1.267 1.200 – 1.500

Investitionen Mio. € 900 1.260 2.090** -

Jahres-Schlusskurs der

€ 17,00 18,78 27,29 -

Stammaktie

Dividende je Stammaktie € 1,50 0,70 0,80 0,85

Dividendenrendite % 8,82 3,73 2,93 -

* Prognose 2020 (entnommen aus dem Zwischenbericht von RWE für das erste Halbjahr 2020)

** Um Finanzanlageinvestitionen aus dem Tauschgeschäft mit E.ON bereinigt

Quelle: Geschäftsberichte RWE 2017-2019, Investor Presentation As of August 2020

11© Rödl & Partner

IV ANALYSE DER RWE-AKTIE

Die künftige finanzwirtschaftliche Entwicklung der RWE wird im Wesentlichen durch den Ausbau des

regenerativen Erzeugungsportfolios getrieben

Größenordnung der Entwicklungspipeline des

„neuen“ RWE Konzerns

– Nr. 2 weltweit im Bereich – 22 GW an Erzeugungskapazitäten

Offshore-Wind – Erwerb eines Volumens von 2,7 GW für

– Nr. 3 in Europa im Bereich der Kennzeichen Onshore-Windkraft und Solar in Europa

Stromerzeugung aus Erneuerbaren

Energien

der künftigen von Nordex geplant

Entwicklung

Finanzierung des

Wachstumskurses Finanzieller Ausblick

– 5 Mrd. € Nettoinvestitionen für – Bereinigtes Nettoergebnis 2020 zwischen

Erneuerbare Energien bis Ende 2022, 0,85 Mrd. € und 1,15 Mrd. €

1 Mrd. € davon für Projekte in – 40 % - 60 % des bereinigten Nettoergebnisses

Deutschland sollen als Dividende ausgeschüttet werden

– Kapitalerhöhung um rund 2 Mrd. € (2020: 0,85 € / Stammaktie)

über die Ausgabe von 61,5 Mio. – 8 % p. a. an erwartetem Ergebniszuwachs für

Stückaktien (18.08.2020) das Kerngeschäft bis Ende 2021

12© Rödl & Partner

IV ANALYSE DER RWE-AKTIE

Analysten schätzen die künftige Ergebnis- und Dividendenentwicklung überwiegend positiv ein

Analystenschätzungen zur Entwicklung des bereinigten

Nettoergebnisses der RWE AG

1.600 Mio. €

Für die Einschätzung der zukünftigen Dividenden- und

1.400 Mio. €

1.200 Mio. €

Ergebnisentwicklung der RWE AG haben wir auf die verfügbaren

1.000 Mio. €

Analystenschätzungen von Banken bzw. Brokern zurückgegriffen (z. B.

800 Mio. € Barclays, Citigroup, Commerzbank, HSBC).

600 Mio. €

400 Mio. €

In Folge der Transformation des Geschäftsmodells erwarten die Analysten

200 Mio. € leicht rückläufige Nettoergebnisse. Dies ist nach unserer Einschätzung

0 Mio. €

FY 2020e FY 2021e FY 2022e FY 2023e FY 2024e

auf steigende Abschreibungen aufgrund der Investitionstätigkeit in

LOWEST MEDIAN HIGHEST regenerative Erzeugungskapazitäten zurückzuführen.

Analystenschätzungen zur Dividendenentwicklung pro Aktie Für die Geschäftsjahre 2020 bis 2024 werden tendenziell leicht steigende

Dividenden erwartet. Die Analystenschätzungen je Aktie liegen in einer

1,40 €

1,20 €

Bandbreite zwischen 0,78 € (Min) und 1,16 € (Max). Der Mittelwert der

1,00 €

Schätzungen liegt bei 0,97 €/Aktie.

0,80 €

0,60 €

Für den Aktienbestand des Kreises Kleve lassen sich auf dieser Basis

0,40 €

jährliche Dividendenzahlungen (vor Steuern) in einer Bandbreite von ca.

1,5 Mio. € - ca. 2,3 Mio. € (Mittelwert: ca. 1,9 Mio. €) für den Zeitraum

2021 – 2025 ableiten (kumuliert: ca. 9,5 Mio. €).

0,20 €

0,00 €

FY 2020e FY 2021e FY 2022e FY 2023e FY 2024e

LOWEST MEDIAN HIGHEST

13© Rödl & Partner

IV ANALYSE DER RWE-AKTIE

Die überwiegende Anzahl der Analysten sieht ein Kurssteigerungspotential bei der RWE-Aktie

Tagesschlusskurse der RWE-Aktie kombiniert mit den Kurszielen der 74 % der Analysten stufen die RWE-Aktie

Analysten Tagesschlusskurs

positiv ein bzw. sehen ein höheres Kursziel

BofA SECURITIES im Vergleich zum Status Quo

Barclays

Berenberg Bank

(Tagesschlusskurs am 30.09.2020: 31,98 €).

40

Bernstein

CaixaBank 22 % der Analysten bewerten die Aktie

Citi neutral.

Commerzbank

35

Credit Suisse

DZ Bank

Lediglich 4 % der Analysten beurteilen die

Independent Research Aktie negativ.

Jefferies

Das erwartete Kursziel der Analysten liegt

30

J.P. Morgan

Kepler Cheuvreux

MainFirst Bank

im Mittel bei 34,71 € pro Aktie, der Median

25

Metzler für das Kursziel liegt bei 35,50 € pro Aktie.

Morgan Stanley

Morningstar, Inc

Das Mittel aus den drei höchsten

NordLB

20

Oddo BHF Indikationen zum Kursziel liegt bei 41,10 €

RBC Capital Markets pro Aktie.

Santander

Société Générale

UBS

Das Mittel der drei niedrigsten Indikationen

zum Kursziel entspricht einem Wert von

24,17 € pro Aktie.

Quelle: S&P Capital Investment Research, RWE-Website (Datenabruf 30.09.2020)

14© Rödl & Partner

V ÜBERLEGUNGEN ZUR VERÄUSSERUNG DER RWE-AKTIEN

Bei einer Veräußerung der Aktien sind folgende Aspekte zu beachten:

Grundlagen für den Verkauf von Aktien: Speziell für den Kreis Kleve zu beachten:

Vorab muss das Wiederanlageproblem bedacht und eine 944.730 Stückaktien des Kreises Kleve unterliegen dem

bzw. mehrere alternative Kapitalanlageform(en) Bindungsvertrag mit der VkA GmbH, wodurch die

ausgewählt werden. Verkaufsabsicht zunächst gegenüber der Gesellschaft

anzuzeigen ist.

Außerdem müssen Informationen zu den

Verkaufsgebühren und den steuerlichen Auswirkungen Die Mitglieder der VkA GmbH haben daraufhin 14 Tage

beschafft und bewertet werden. Zeit, um das Gesamtpaket oder einen Teil der

angebotenen Aktien zu übernehmen.

Darüber hinaus sollten Wirtschaftsindikatoren sowie

Fundamentaldaten des Unternehmens analysiert werden, Als Verkaufspreis ist der amtliche Schlusskurs Xetra des

um den Verkaufszeitpunkt einordnen und eine Handelstages definiert, welcher dem Tag der Andienung

Tranchenbildung für den Verkauf bewerten zu können. vorangeht.

Für den Verkauf des Gesamtpakets oder der einzelnen Verstreicht die Frist, ohne dass ein Mitglied der VkA

Tranchen sollte die Festlegung eines Limits erfolgen. GmbH die angebotenen Aktien erwirbt, sind diese für 12

Monate von der Bindung freigestellt.

Bei größeren Verkaufsvolumina empfiehlt sich das

Engagement eines Wertpapierexperten. Das Aktienpaket des Kreises Kleve könnte signifikanten

Einfluss auf das tägliche Handelsvolumen der RWE-Aktie

haben.

15© Rödl & Partner

V ÜBERLEGUNGEN ZUR VERÄUSSERUNG DER RWE-AKTIEN

Im Zuge der Veräußerung ist unter Berücksichtigung des Handelsvolumens und der Volatilität der

Aktie eine Bildung von Tranchen empfehlenswert

RWE Aktie - Umsatz in Stück in 09/2020 Das tägliche Handelsvolumen der RWE-Aktie auf den Börsenplätzen Xetra

6.000.000 und Frankfurt lag gemäß der Veröffentlichung der Deutschen Börse AG im

5.000.000 September 2020 im Mittel bei 2,5 Mio. Stück (Minimum: 1,2 Mio. Stück;

4.000.000

Maximum: 5,2 Mio. Stück). Unter diesem Gesichtspunkt ist eine Bildung von

3.000.000

Tranchen für den Verkauf des Aktienpakets des Kreises Kleve aufgrund des

2.000.000

Einflusses des Aktienpakets auf das Tageshandelsvolumen zu empfehlen.

1.000.000

0 Die Tagesschlusskurse der RWE-Aktie rangierten im September 2020 im

Mittel bei 31,66 €, wobei das Minimum bei 30,21 € und das Maximum bei

33,69 € lag.

Umsatz in Stück (Xetra, Frankfurt)

Für den Kreis Kleve (1.944.730 Stückaktien) hätte diese Kursentwicklung bei

RWE-Aktie - Tagesschlusskurse in EUR einem Verkauf zum Maximum einen Erlös vor Steuern in Höhe von

34

33

65,52 Mio. € bedeutet. Bei einem Verkauf zum Mittelwert hätte sich ein Erlös

32 vor Steuern in Höhe von 61,57 Mio. € ergeben und bei einem Verkauf zum

31 Minimum wäre ein Erlös vor Steuern in Höhe von 58,75 Mio. € erzielt worden.

30

29

Um das Risiko eines Verkaufs auf ein Minimum zu reduzieren, empfiehlt sich

28 auch unter diesem Aspekt eine Bildung von Tranchen.

Tagesschlusskurse in EUR

16

Quelle: Deutsche Börse AGVI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Bei der Kapitalanlage eröffnet der rechtliche Rahmen ein verhältnismäßig breites Feld an

Anlagemöglichkeiten

Gesetz zur Modernisierung der Finanzaufsicht

Gemeindeordnung NRW

über Versicherungen

Kommunales § 75 Absatz 6: § 90 Absatz 2 Satz 2: § 215 Absatz 1 und 2:

Bei Geldanlagen ist auf • Anlage von Sicherungsvermögen: Möglichst große Sicherheit

Haushaltsrecht Die Liquidität der

und Rentabilität bei jederzeitiger Liquidität des

Gemeinde einschließlich eine ausreichende

Anlage von Kapital durch der Finanzierung der Sicherheit zu achten; sie Versicherungsunternehmens unter Wahrung angemessener

Gemeinden und sollen einen Mischung und Streuung

Investitionen ist

Gemeindeverbände sicherzustellen angemessenen Ertrag • Das Sicherungsvermögen darf angelegt werden in

(Kommunale erbringen • Darlehensforderungen, Schuldverschreibungen und

Kapitalanlagen) Genussrechten,

1. Rahmenbedingungen • Schuldbuchforderungen,

VKZVKG*

2. Örtlicher • Aktien,

Anlagerahmen • Beteiligungen,

§ 16 Absatz 2:

3. Kontrolle und • Grundstücken und grundstücksgleichen Rechten,

Überwachung Für die Anlage des Vermögens gelten § 215 Abs. 1 und

• Anteile an Organismen für gemeinschaftliche Anlagen

2 des Gesetzes zur Modernisierung der Finanzaufsicht

in Wertpapieren (…),

über Versicherungen (BGBl. 2015 I S. 434) sowie die

Anlageverordnung (BGBl. I S. 3913) in der jeweils • laufendes Guthaben und Einlagen bei Kreditinstituten,

geltenden Fassung • sonstige Anlagen (bei vergleichbarer Sicherheit und

Liquidität).

*VKZVKG: Gesetz über die kommunalen Versorgungskassen und Zusatzversorgungskassen im Lande Nordrhein-Westfalen

17VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

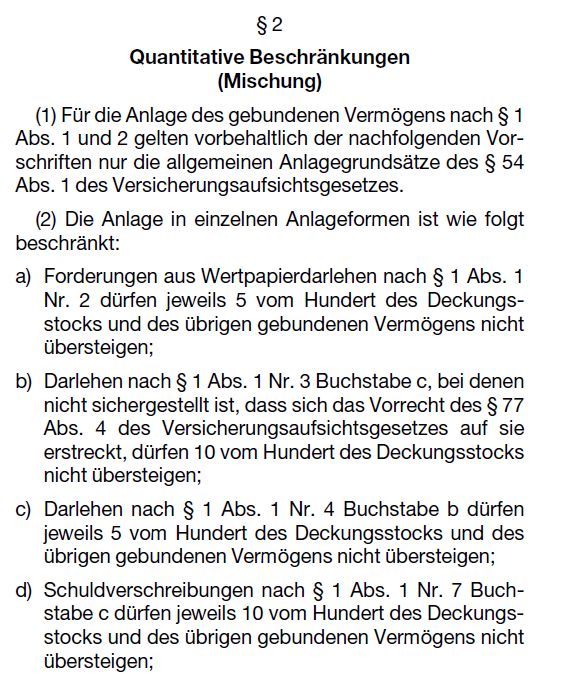

In der Konkretisierung des VKZVKGs in der AnlV werden gewisse quantitative Einschränkungen zu

Anlagemöglichkeiten getroffen

Verordnung über die Anlage des gebundenen Vermögens von Versicherungsunternehmen

(Anlageverordnung – AnIV)

§ 2 (Quantitative Beschränkungen): § 3 Schuldnerbezogene

Beschränkungen (Streuung):

VKZVKG

18VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Auf den folgenden Folien vergleichen wir Anlagealternativen für die Wiederanlage des potentiellen

Veräußerungserlöses anhand der folgenden Kriterien:

Kriterium Beschreibung des Kriteriums

Liquidität Bewertung der jährlichen bzw. regelmäßigen Mittelzuflüsse aus der Geldanlage

Bewertung der Höhe der möglichen Erträge der Geldanlage (z. B. Kursgewinne, Dividenden, Fest-

Rendite

und Tagesgeldzinssätze oder Mieteinnahmen)

Einschätzung der individuellen Risiken der Anlageform - in Anlehnung an 5 Risikoklassen

Risikoprofil

(1 = sicherheitsorientiert; 5 = sehr spekulativ)

Bewertung der Anlagemöglichkeiten im Hinblick auf den zeitlichen Anlagehorizont (kurzfristig: < 2

Anlagehorizont

Jahre, mittelfristig: 2-6 Jahre, langfristig: > 6 Jahre)

Fungibilität Einschätzung der Handelbarkeit, Marktgängigkeit sowie Verfügbarkeit der Geldanlage

Bewertung der Einfluss- und Gestaltungsmöglichkeiten des Inhabers (Kreis Kleve) auf die

Kommunalpolitische Einflussfaktoren

verschiedenen Anlageformen

Verständlichkeit der Anlageformen für den Anleger im Hinblick auf deren Entwicklungen und

Komplexität Wirkungsverläufe sowie die Transparenz des Finanzprodukts. Darüber hinaus wird der Aufwand

bewertet, der mit der Informationsverarbeitung und Nachverfolgung einhergeht

19VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Die folgenden Anlagealternativen haben wir untersucht:

Anlageform Beschreibung der Anlageform

Regionale Investitionsprojekte Kommunale Projekte im Kreis Kleve, z. B. EE-Projekte, Klimaschutz, Entwicklung Regionalwerk

Festgeld- und Tagesgeldkonten, die vorrangig bei Finanzinstituten mit deutschem

Festgeld / Tagesgeld

Einlagensicherungssystem gehalten werden (gilt allerdings nur bis zu einem Betrag i. H. v. 100.000 €)

Aktien Erwerb von börsengehandelten Unternehmensanteilen

Unter diese Kategorie fallen Schuldverschreibungen die an einer deutschen Börse zum Handel

Renten

angeboten sind, Anleihen mit Investmentgrade Rating sowie Rentenfonds mit Zulassung in DE

Investmentfonds Aktien- und Mischfonds die in Deutschland zum Vertrieb zugelassen sind

Bei dieser Anlageform werden ausschließlich physisch replizierende Exchange-traded Funds (ETFs)

ETF

betrachtet, die einen bestimmten Aktienindex abbilden (kein aktives Fondsmanagement erforderlich)

Hierunter fallen Offene Immobilienfonds und deutsche Real-Estate-Investment-Trusts (REIT), deren

Immobilienfonds

Schwerpunkt auf der Vermietung, Verpachtung und dem Verkauf von Immobilien / Grundstücken liegt

Unter diese Anlageform fallen in der folgenden Bewertung Rohstoffaktien, Exchange-traded

Rohstoffe

Commodities (ETCs), rohstoffbasierte ETFs und Rohstoff-Investmentfonds

20VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Regionale Anlagemöglichkeiten sind aktuell im Kreis Kleve nicht vorhanden

Liquidität Rendite Risikoprofil Anlagehorizont Fungibilität Einflussnahme Komplexität

Regionale Investition

Festgeld / Tagesgeld

Aktien

Renten

Investmentfonds

ETF

Immobilienfonds

Rohstoffe

Bewertung

+ Positiv zu bewerten

+/O Tendenziell positiv zu bewerten

O Neutral zu bewerten

+/- Neutral zu bewerten (innerhalb der Anlagenklasse breites Spektrum an Produktkriterien möglich)

O/- Tendenziell negativ zu bewerten

- Negativ zu bewerten 21VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Sicherheitsorientierte Anlagen wie Festgeld und Tagesgeld sind bei deutschen Anlegern trotz des

niedrigen Zinsniveaus unverändert beliebt

Liquidität Rendite Risikoprofil Anlagehorizont Fungibilität Einflussnahme Komplexität

Regionale Investition Regelmäßige Die aktuellen Sicherheits- Tagesgeld: Hohe Fungibilität Keine Einfluss- Sehr geringe

jährliche Renditen für diese orientiert - Sehr kurzfristig. der Anlageformen möglichkeiten. Komplexität, hohe

Festgeld / Tagesgeld Zinserträge in Anlageformen sind Risikoklasse 1, (die (Geld). Transparenz und

Abhängigkeit der aufgrund des Einlagensicherung Festgeld: kein Entwicklungs-

Aktien Konditionen und geringen greift aber nur bei Kurz- bis Bei Festgeld ist die spielraum der

der Bindungsfrist. Leitzinssatzes der Beträgen bis zu mittelfristig, in Fungibilität Anlage.

Renten EZB sehr niedrig 100.000 € pro Abhängigkeit von abhängig von der

(max. 1 % p.a. für Kreditinstitut). der vereinbarten vereinbarten Zudem muss

Investmentfonds Festgeld). Laufzeit. Laufzeit. nahezu keine

Zwischenform der Nachverfolgung

ETF Zudem sind Kapitalanlage während der

Gebühren/ (Wiederanalage- Laufzeit erfolgen.

Immobilienfonds

Verwahrentgelte zu risiko).

Rohstoffe berücksichtigen.

Bewertung O - + O/- +/- - +

+ Positiv zu bewerten

+/O Tendenziell positiv zu bewerten

O Neutral zu bewerten

+/- Neutral zu bewerten (innerhalb der Anlagenklasse breites Spektrum an Produktkriterien möglich)

O/- Tendenziell negativ zu bewerten

- Negativ zu bewerten 22VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Aktien stellen insbesondere bei einem langfristigen Anlagehorizont eine renditestarke und

verhältnismäßig sichere Anlageform dar

Liquidität Rendite Risikoprofil Anlagehorizont Fungibilität Einflussnahme Komplexität

Regionale Investition Jährliche Die Rendite einer Ertragsorientierte Intraday – Hohe Fungibilität Die Einflussnahme Mittelhohe

Dividenden- Aktie ist abhängig Anlageform, Langfristanlage (diese ist durch über Stimmrechte Komplexität

Festgeld / Tagesgeld zahlungen bei von der Risikoklasse 3 (bei möglich, den Börsenhandel ist vorhanden, aber (Geschäftsmodell)

Auswahl von Dividenden- und Auswahl von tendenziell längere gegeben). in der Regel sehr und hohe

Aktien Dividendentiteln in Kursentwicklung. europäischen Haltedauern. gering. Transparenz -

etablierten Standardtiteln). der Anleger kann

Renten Märkten. Bei Aktien sind sich stets über

generell attraktive Unternehmens-

Investmentfonds Renditen erzielbar entwicklungen/-

(Langfrist-Renditen zahlen/-ziele und

ETF Dax: 5 – 8 % p. a.). -strategie

informieren und den

Immobilienfonds

Wert seiner Anlage

an der Börse

Rohstoffe feststellen.

Bewertung + + O + + - O

+ Positiv zu bewerten

+/O Tendenziell positiv zu bewerten

O Neutral zu bewerten

+/- Neutral zu bewerten (innerhalb der Anlagenklasse breites Spektrum an Produktkriterien möglich)

O/- Tendenziell negativ zu bewerten

- Negativ zu bewerten 23VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Anleihen werden mit breit gefächerten Laufzeiten angeboten und erhalten eine feste Verzinsung, die

maßgeblich von der Risikoklasse sowie der Laufzeit der Anlage geprägt ist

Liquidität Rendite Risikoprofil Anlagehorizont Fungibilität Einflussnahme Komplexität

Regionale Investition Anleihen In Abhängigkeit Aufgrund der 3 Monate bis 30 Hohe Fungibilität, Keine Einfluss- Mittelhohe

unterliegen einer von der getätigten Jahre. insbesondere bei möglichkeiten. Komplexität, hohe

Festgeld / Tagesgeld festen Laufzeit und Risikoklasse sind Einschränkungen standardisierten Transparenz und

sind i. d. R. bei Anleihen für diese Anleihen. geringer Aufwand

Aktien jederzeit auf verschiedene Anlageform wird bei der Nachver-

Anleihemärkten Zinssätze möglich, das Risikoprofil als folgung.

Renten handelbar (Risiken: die Rendite von mittelhoch

Liquiditätsrisiko - „sicheren“ bewertet. Die Entwicklung des

Investmentfonds Kursabschläge). Anleihen ist jedoch Geschäftsmodells,

zum Teil niedriger Risikoklasse Ausfallrisiken und

ETF Zudem erfolgen als bei Tages- bzw. 2 bis 3. Kursentwicklungen

Zinsauszahlungen Festgeldanlagen. muss der Anleger

Immobilienfonds

während der beobachten.

Rohstoffe Laufzeit.

Bewertung + O/- +/O + + - O

+ Positiv zu bewerten

+/O Tendenziell positiv zu bewerten

O Neutral zu bewerten

+/- Neutral zu bewerten (innerhalb der Anlagenklasse breites Spektrum an Produktkriterien möglich)

O/- Tendenziell negativ zu bewerten

- Negativ zu bewerten 24VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Investmentfonds sind durch ein aktives Fondsmanagement und eine Risikodiversifizierung

(insbesondere bei Mischfonds) gekennzeichnet

Liquidität Rendite Risikoprofil Anlagehorizont Fungibilität Einflussnahme Komplexität

Regionale Investition Es existieren Die Rendite Fonds, die Kapital- Ein mittel- bis Hohe Fungibilität Keine Einfluss- Mittlere

sowohl orientiert sich zuwachs aus langfristiger (Fonds sind möglichkeiten. Komplexität durch

Festgeld / Tagesgeld ausschüttende als generell an der Aktienmarkt-, Anlagehorizont ist börsengehandelt). Diversifizierung

auch Entwicklung des Rentenmarkt und empfehlenswert. und aktives Fonds-

Aktien thesaurierende ausgewählten Währungs- management -

Varianten. Portfolios und ist gewinnen Entwicklungen

Renten abhängig von der realisieren, sind sind außerhalb der

Steuerung des der Risikoklasse 2 (Halb)jahres-

Investmentfonds Fonds- zuzuordnen. berichte nicht

managements detailliert nachvoll-

ETF (Gebühren sind zu ziehbar und mit

beachten). Aufwand

Immobilienfonds

verbunden.

Rohstoffe

Bewertung + +/O +/O + + - O

+ Positiv zu bewerten

+/O Tendenziell positiv zu bewerten

O Neutral zu bewerten

+/- Neutral zu bewerten (innerhalb der Anlagenklasse breites Spektrum an Produktkriterien möglich)

O/- Tendenziell negativ zu bewerten

- Negativ zu bewerten 25VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

ETFs bilden die Entwicklung eines Wertpapierindexes nach und zeichnen sich durch niedrige

Gebühren sowie eine Risikodiversifizierung im Aktiensegment aus

Liquidität Rendite Risikoprofil Anlagehorizont Fungibilität Einflussnahme Komplexität

Regionale Investition Es existieren Die Rendite Fonds, die Kapital- Mittel- bis Hohe Fungibilität Keine Einfluss- Geringe

sowohl orientiert sich zuwachs aus langfristiger (börsengehandelt). möglichkeiten. Komplexität, hohe

Festgeld / Tagesgeld ausschüttende als generell an den Aktienmarkt-, Anlagehorizont ist Transparenz und

auch Entwicklungen der Rentenmarkt und empfehlenswert. Nachvollzieh-

Aktien thesaurierende Indizes. Währungs- barkeit der

Varianten. gewinnen Entwicklungen

Renten Die ETF- realisieren, sind (Orientierung am

Performance ist bei der Risikoklasse 3 Aktienindex).

Investmentfonds geringeren Kosten zuzuordnen.

meist besser als Der Aufwand für

ETF die Performance die Nachver-

von klassischen folgung ist

Immobilienfonds

Fonds. verhältnismäßig

Rohstoffe gering.

Bewertung + + +/O + + - +/O

+ Positiv zu bewerten

+/O Tendenziell positiv zu bewerten

O Neutral zu bewerten

+/- Neutral zu bewerten (innerhalb der Anlagenklasse breites Spektrum an Produktkriterien möglich)

O/- Tendenziell negativ zu bewerten

- Negativ zu bewerten 26VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Offene Immobilienfonds galten in Deutschland lange Zeit als Gewinngarant und waren entsprechend

beliebt, mussten aber in der Finanzkrise erhebliche Verluste hinnehmen

Liquidität Rendite Risikoprofil Anlagehorizont Fungibilität Einflussnahme Komplexität

Regionale Investition Immobilienfonds: Immobilienfonds: Immobilienfonds: Aufgrund der Immobilienfonds: Keine Einfluss- Höhere

Dividende wird in Abhängig von der Risikoklasse Dividendenstruktur Mindesthaltefrist möglichkeiten – Komplexität durch

Festgeld / Tagesgeld der Regel jährlich Entwicklung am 2 – 3. und der von 24 Monaten, beim offenen Diversifizierung

ausgeschüttet. Immobilienmarkt, Kapitalbindung mögliche Immobilienfonds und aktives Fonds-

Aktien Verwaltungs- REIT: beim Rücknahme- besteht zudem das management.

REIT: Hier ist eine gebühren sind zu Tendenziell Immobilienfonds aussetzung bis zu Risiko einer

Renten Mindestaus- beachten. geringes Risiko, handelt es sich um 36 Monate. Rücknahme- Zudem bestehen

schüttung definiert gerade bei Equity einen mittel- bis aussetzung. steuerliche

Investmentfonds (90 % vom REIT: REITs langfristigen REIT: Besonderheiten

ausschüttungs- Abhängig von der Risikoklasse 2. Anlagehorizont Täglich an der und mögliche

ETF fähigen Gewinn). Kursentwicklung (gleiches wird für Börse handelbar. Aussetzungen bei

der Aktie. den REIT der Anteilsrück-

Immobilienfonds nahegelegt). nahme.

Rohstoffe

Bewertung + +/O +/O + +/- - O/-

+ Positiv zu bewerten

+/O Tendenziell positiv zu bewerten

O Neutral zu bewerten

+/- Neutral zu bewerten (innerhalb der Anlagenklasse breites Spektrum an Produktkriterien möglich)

O/- Tendenziell negativ zu bewerten

- Negativ zu bewerten 27VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Rohstoff-Anlagen partizipieren von den Entwicklungen auf den Rohstoff-Märkten und sind durch die

schwierige Prognostizierbarkeit dieser Märkte einem erhöhten Risiko unterworfen

Liquidität Rendite Risikoprofil Anlagehorizont Fungibilität Einflussnahme Komplexität

Regionale Investition Dividenden- Unterstellung: Je nach Tendenziell Rohstoffaktien, Bei Rohstoffaktien Hohe Komplexität

ausschüttungen Moderate aber Anlageform wird langfristig ETCs, ETFs und besteht ein und niedrige

Festgeld / Tagesgeld bei Rohstoffaktien, konstante die Risikoklasse (Konjunkturzyklen Rohstoff- sowie Stimmrecht Transparenz in

ETCs, ETFs und Renditen aufgrund zwischen 3 und 4 sind zu beachten). Investmentfonds (dennoch nur Bezug auf

Aktien Rohstoff- sowie stetig steigender eingestuft können täglich an geringe Rohstoff-

Investmentfonds Rohstoffnachfrage (Entwicklungen auf der Börse Einflussmöglich- entwicklungen und

Renten sind üblich. und damit den Rohstoff- gehandelt werden. keiten), für die -märkte -

wachsenden märkten sind restlichen die Nachvoll-

Investmentfonds Rohstoffpreisen schwer Anlageformen ziehbarkeit der

(konkrete prognostizierbar). dieser Kategorie ist Wirkungs-

ETF Preisentwicklung keine beziehungen ist

ist jedoch schwer Einflussnahme schwierig und mit

Immobilienfonds

vorhersehbar). möglich. hohem Aufwand

verbunden.

Rohstoffe

Bewertung + +/O - + + - -

+ Positiv zu bewerten

+/O Tendenziell positiv zu bewerten

O Neutral zu bewerten

+/- Neutral zu bewerten (innerhalb der Anlagenklasse breites Spektrum an Produktkriterien möglich)

O/- Tendenziell negativ zu bewerten

- Negativ zu bewerten 28VI KURSORISCHE ANALYSE VON ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Bei der Gegenüberstellung der qualitativen Bewertungen der verschiedenen Anlagemöglichkeiten

anhand der definierten Kriterien zeigt sich, dass im Besonderen ETFs und Aktien positiv hervortreten

Regionale Festgeld / Investment- Immobilien-

Aktien Renten ETF Rohstoffe

Investition Tagesgeld fonds fonds

Liquidität O + + + + + +

Rendite - + O/- +/O + +/O +/O

Risikoprofil + O +/O +/O +/O +/O -

Anlagehorizont O/- + + + + + +

Fungibilität +/- + + + + +/- +

Einflussnahme - - - - - - -

Komplexität + O O O +/O O/- -

Nicht

∑ -0,5 ∑ +3,0 ∑ +2,0 ∑ +3,0 ∑ +4,0 ∑ +1,5 ∑ +0,5

vorhanden

Symbol Bedeutung Bewertung

+ Positiv zu bewerten +1,0

+/O Tendenziell positiv zu bewerten +0,5

O Neutral zu bewerten 0,0

Neutral zu bewerten (innerhalb der Anlagenklasse breites

+/- Spektrum an Produktkriterien möglich)

0,0

O/- Tendenziell negativ zu bewerten -0,5

- Negativ zu bewerten -1,0 29VII VERGLEICH DER RWE AKTIE MIT ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Der Renditevergleich p. a. (vor Steuern) zeigt eine sehr positive Entwicklung der RWE-Aktie seit 2015

13,00% Rendite p.a. inkl. ausgeschütteter Dividenden (Zeitraum: 01.01.2015 - 30.09.2020) Um die Anlageformen zu vergleichen

11,95%

wurden exemplarische

Aktien/Fonds/ETFs/REITs/Rohstoffe

11,00%

9,00%

9,27%

8,70% ausgewählt und deren Kursentwicklungen

seit dem 01.01.2015 analysiert.

7,00% 6,54%

5,94%

5,46%

Für den Vergleich der Renditen der

5,00% verschiedenen Anlageformen wurden

3,98%

diese annualisiert und um

3,00%

1,93% Dividendenausschüttungen ergänzt

1,00%

(siehe untenstehende Formel).

0,23% 0,17%

-1,00%

Grundlage für die gemittelten Renditen

der Spareinlagen und Bundesanleihen

sind die Veröffentlichungen der

-2,03%

-2,37%

-3,00%

Deutschen Bundesbank seit dem

01.01.2015.

Die Ratings, sofern vorhanden, wurden auf

Basis der Veröffentlichungen von Moody‘s

Endkurs −Anfangskurs +Dividenden

365 (Aaa–C) und f-fex (A-E) bei der

Laufzeit in Tagen

Rendite p.a. = 1+ Anfangskurs

− 1 x 100 Bezeichnung des Assets angefügt.

30VII VERGLEICH DER RWE AKTIE MIT ALTERNATIVEN

© Rödl & Partner

ANLAGEMÖGLICHKEITEN

Eine indikative Renditeberechnung vor Steuern für den Kreis Kleve aus dem RWE-Aktienpaket unter

Berücksichtigung der möglichen Kursentwicklungen der Aktie sowie der prognostizierten

Dividendenausschüttungen zeigt gute Renditechancen

Negative Analystenschätzung 2020 2021 2022 2023 2024 2025

Tagesschlusskurs der Aktie am 30.09.2020: 31,98 €

Dividende p.a.* 1.653.021 € 1.750.257 € 1.847.494 € 1.944.730 € 1.944.730 €

Kapitaleinsatz /-rückfluss** -62.192.465 € 47.004.124 € Aktienkurs am Ende der Betrachtung: 24,17 €

Summe -62.192.465 € 1.653.021 € 1.750.257 € 1.847.494 € 1.944.730 € 48.948.854 € (Mittel der drei niedrigsten Indikationen zum Kursziel)

Interner Zinsfuß -2,15%

Mittlere Analystenschätzung 2020 2021 2022 2023 2024 2025

Tagesschlusskurs der Aktie am 30.09.2020: 31,98 €

Dividende p.a.* 1.653.021 € 1.750.257 € 1.847.494 € 1.944.730 € 1.944.730 €

Kapitaleinsatz /-rückfluss** -62.192.465 € 69.037.915 € Aktienkurs am Ende der Betrachtung: 35,50 €

Summe -62.192.465 € 1.653.021 € 1.750.257 € 1.847.494 € 1.944.730 € 70.982.645 € (Median der Analystenkursziele)

Interner Zinsfuß 4,92%

Positive Analystenschätzung 2020 2021 2022 2023 2024 2025

Tagesschlusskurs der Aktie am 30.09.2020: 31,98 €

Dividende p.a.* 1.653.021 € 1.750.257 € 1.847.494 € 1.944.730 € 1.944.730 €

Kapitaleinsatz /-rückfluss** -62.192.465 € 79.928.403 € Aktienkurs am Ende der Betrachtung: 41,10 €

Summe -62.192.465 € 1.653.021 € 1.750.257 € 1.847.494 € 1.944.730 € 81.873.133 € (Mittel der drei höchsten Indikationen zum Kursziel)

Interner Zinsfuß 7,80%

* Als Dividende p. a. wurde für die obenstehenden Berechnungen der Median der Dividendenprognosen aus den Analystenreports verwendet.

Die Auszahlung der Dividende erfolgt im 1. Halbjahr nach Abschluss des Geschäftsjahrs.

** Initialer Kapitaleinsatz 2020: Schlusskurs 30.09.2020 multipliziert mit der Anzahl der Aktien des Kreises Kleve (31,98 € x 1.944.730 Stückaktien).

Kapitalrückfluss 2025: Verschiedene Analystenschätzungen zum Kursziel (hoch, mittel, niedrig) multipliziert mit der Anzahl der Aktien des Kreises Kleve (1.944.730 Stückaktien). 31© Rödl & Partner

VIII FAZIT

Aktuell sehen wir keine alternative Kapitalanlageform die für den Kreis Kleve (im Hinblick auf die

Kriterien Liquidität, Rendite, Risiko, Anlagehorizont, Komplexität, kommunalen Bezug und historische

Verflechtung) deutlich besser geeignet wäre als das RWE-Aktienpaket

RWE befindet sich im Transformationsprozess und richtet sich mit der Energiewende auf einen der Megatrends der

Gegenwart und Zukunft aus.

Die Analyse der RWE-Aktie hat gezeigt, dass die Performance der Aktie innerhalb der letzten 5 Jahre im Vergleich zu

alternativen Kapitalanlagen überdurchschnittlich hoch ausgefallen ist.

Durch die Finanzbeteiligung von RWE an E.ON partizipiert RWE zudem an den Chancen neuer Energiedienstleistungen

sowie an der Stabilität des regulierten Netzgeschäfts. Dies impliziert eine gewisse Risikodiversifizierung entlang der

energiewirtschaftlichen Wertschöpfungskette.

Die Analystenbewertungen gehen größtenteils von einer zukünftig positiven Entwicklung von der RWE-Gruppe sowie der

Aktie aus.

Die Energieversorgung ist eine vergleichsweise krisensichere Wirtschaftsbranche.

Der Kreis Kleve ist Mitglied der VkA GmbH und erhält somit Informationen die in Zusammenhang mit den Entwicklungen

bei RWE stehen. Darüber hinaus kann sich der Kreis mit anderen Aktionären des Verbunds regelmäßig austauschen.

32© Rödl & Partner

IX ANHANG

Abkürzungsverzeichnis

AKW Atomkraftwerk

AnlV Anlageverordnung

BGBl Bundesgesetzblatt

DAX Deutscher Aktienindex

EE Erneuerbare Energien

ETC Exchange-traded Commodities

ETF Exchange-traded Fund

EZB Europäische Zentralbank

FY Fiscal Year

GW Gigawatt

kWh Kilowattstunde

REIT Real-Estate-Investment-Trust

RWE Rheinisch-Westfälisches Elektrizitätswerk

VkA Verband der kommunalen RWE-Aktionäre

VKZVKG Gesetz über die kommunalen Versorgungskassen und Zusatzversorgungskassen im Lande Nordrhein-Westfalen

33Sie können auch lesen