Markets Monthly - September - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Monthly – September

Das große Bild 25.08.2022

Die Themen im Überblick

Die Frage nach der Verfügbarkeit von Energie und ihren Kosten rückt an den

Märkten immer mehr in den Vordergrund

Wir sehen zunehmende Konjunkturrisiken, gehen aber weiterhin davon aus,

dass die Wirtschaft ohne große Einschränkungen durch den Winter kommen

wird

Wir haben unsere Prognosen für Zinsen, Aktien und Währungen angepasst

Gas, kein Gas, etwas Gas, weniger Gas

Die Menge des Gases, dass aus Russland durch die NordStream1-Pipeline nach

Deutschland fließt ist zu einem viel beachteten Indikator geworden. Nach den

Wartungsarbeiten im Juli hatte Russland die Lieferungen wieder aufgenommen, was

an den Märkten zu einer Erleichterung geführt hatte. Kurz darauf wurde die

Liefermenge allerdings wieder reduziert. Insgesamt behält sich die Regierung in

Moskau damit die Option offen, die Gaslieferungen als Waffe einsetzen zu können.

Ukraine-Krieg dominiert indirekt das Marktgeschehen

Direkte Nachrichten zum Krieg in der Ukraine, wie zum Beispiel Verhandlungen über

einen Waffenstillstand, gibt es nicht. Über das Thema der Energieversorgung mit all

seinen Auswirkungen auf die Konjunktur und die Inflation beherrscht der Krieg aber

indirekt das gesamte Marktgeschehen.

Unsicherheit nimmt zu

Der Besuch der US-Spitzenpolitikerin Nancy Pelosi und die Reaktion Chinas mit

aggressiven Militärübungen hat verdeutlicht, dass der Ukraine-Krieg nicht der einzige

geopolitische Krisenherd ist. Zusätzlich dürfte auch die Corona-Pandemie in der

kommenden kalten Jahreszeit wieder an Bedeutung gewinnen. Somit sehen wir

insgesamt steigende Risiken für die Kapitalmärkte und das Eintreten unserer

Prognosen. Das Risiko, dass unser Ausblick zu optimistisch ausfällt und es an den

Märkten zu größeren Verwerfungen kommt (zum Beispiel aufgrund von Produktions-

ausfällen in Folge einer lückenhaften Energieversorgung) siedeln wir mittlerweile

selbstkritisch bei 30 Prozent an. Noch sehen wir eine realistische Chance, dass sich die

privaten Haushalte und die Unternehmen flexibel an die Lage anpassen werden, und

sehen eine deutlich höhere Wahrscheinlichkeit, dass unsere Prognosen zutreffen

werden. Auch die Hoffnung auf ein Ende der Kämpfe in der Ukraine wollen wir nicht

aufgeben.

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – September

25.08.2022

Konjunktur

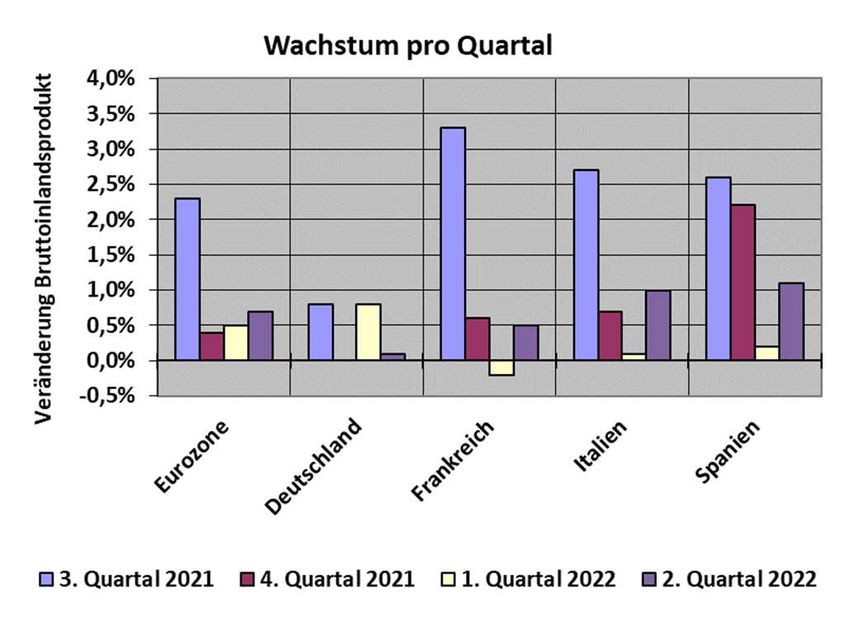

Große Unterschiede beim Wachstum innerhalb des Russland liefert viel weniger Gas als in den Vorjahren

Euroraums Die Höhe der Gaslieferungen aus Russland ist zu einem

Unter dem Strich fiel das Wachstum des Euroraums im entscheidenden Faktor für die Entwicklung der Kapital-

zweiten Quartal 2022 mit 0,7 Prozent etwas höher aus märkte geworden. Unsere Grafik zeigt, wie viel Gas

als im Vorquartal. Deutschland als größte Volks- täglich via Pipeline am Übergabepunkt in Greifswald

wirtschaft des Euroraums hierzu jedoch nur wenig bei, angeliefert wird. Russland hatte die Lieferungen im Juni

denn das Wachstum lag bei 0,1 Prozent. Insbesondere in auf 40 Prozent der vorhandenen Kapazität gesenkt. Im

Südeuropa lagen die Wachstumsraten höher (siehe Juli folgten die jährlichen Wartungsarbeiten. Danach

Grafik), was sich mit Nachholeffekten aus der Corona- wurden die Lieferungen zwar wieder aufgenommen,

Pandemie begründen lässt. aber kurz darauf wieder gekürzt. Aktuell werden also 20

Prozent der ursprünglich vereinbarten Menge geliefert.

Zusätzlich sind für den 30. August erneut Wartungs-

arbeiten anberaumt.

Gaslieferungen via Pipeline zum Übergabepunkt

Greifswald (in Millionen Kubikmeter pro Tag)

Stimmung trübt sich ein – Prognosen unverändert

Die Sorge um die Energielieferungen und ihren Preis

US-Wirtschaft meldet erneuten Rückgang belastet die Stimmung. So gaben die einschlägigen

In den USA lag die Wachstumsrate im zweiten Quartal monatlichen Konjunkturumfragen (zum Beispiel

erneut im negativen Bereich. Mit hochgerechnet minus Einkaufsmanagerindices) im August weiter nach. Wir

0,6 Prozent fiel die Schrumpfung nicht so hoch aus wie sind der Auffassung, dass unsere Konjunkturprognosen

im Vorquartal. Das Minus ergab sich im wesentlichen ohnehin recht niedrig angesiedelt sind und behalten sie

daraus, dass die Unternehmen im ersten Quartal ihre unverändert bei. Diese Prognosen sind jedoch mit

Lagerbestände massiv aufgestockt hatten. Im zweiten einem sehr hohen Maß an Unsicherheit behaftet. Sollte

Quartal sanken die Investitionen ins Lager deutlich ab. sich die Lage bei der Energieversorgung weiter

Mit zwei negativen Quartalen in Folge wäre eigentlich verschlechtern, zum Beispiel durch einen kompletten

die Daumenregel erfüllt, wonach sich die US-Wirtschaft Ausfall der Gaslieferungen aus Russland, dann würde

in einer Rezession befände. Gegen diesen Befund unser Basis-Szenario, dass wir in Form unserer

spricht jedoch die Lage am Arbeitsmarkt, wo auf jeden Prognosen zum Ausdruck bringen, seine Eintritts-

Arbeitlosen praktisch zwei offene Stellen warten. Wahrscheinlichkeit verlieren. Das Risiko für unsere

Allerdings trübt sich auch in den USA der Konjunktur- Prognosen liegt ganz klar auf der Unterseite und wir

optimismus immer mehr ein. siedeln die Wahrscheinlichkeit für ein solches Risiko-

Szenario mittlerweile bei 30 Prozent an.

Seite 2 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – September

25.08.2022

Zinsen

US-Notenbank mit weiterem großen Zinsschritt Gegenbewegung bei den Renditen ist ausgelaufen

Nach der EZB hat auch die US-Notenbank (Fed) Ende Juli Von Mitte Dezember 2021 bis Mitte Juni 2022 waren die

erhöht. Mit 0,75 Prozent fiel der Zinsschritt erneut groß Anleihezinsen an den Märkten kräftig gestiegen. Das

aus. Hiermit machte die Fed unmissverständlich klar, enorme Ausmaß dieses Anstiegs hat sich einen Eintrag

dass die Bekämpfung der hohen Inflation derzeit für sie in die Geschichtsbücher der Börsen gesichert. Von Mitte

die höchste Priorität besitzt. Mit diesem Schritt liegt der Juni bis Ende Juli folgte eine kräftige Gegenbewegung

US-Leitzins nun in einer Bandbreite zwischen 2,25 und (siehe Grafik). Hierfür sorgten die Eintrübung der

2,50 Prozent – und damit genau so hoch wie im ersten Konjunkturaussichten sowie der Rückgang der US-

Halbjahr 2019, was den Hochpunkt des vergangenen Inflation. Der erneute Anstieg im August ergibt sich aus

Zinserhöhungszyklus markierte. Aufgrund der extrem der Rückkehr der Sorgen um die Energieversorgung in

hohen Inflation werden in den kommenden Monaten Europa und ihre Auswirkungen auf die Preise, da

allerdings weitere Zinserhöhungen folgen. Russland die Gaslieferungen erneut reduziert hat.

Inflationsdruck in den USA lässt erstmals nach Renditen von Bundesanleihen

Mit 9,1 Prozent hatte die US-Inflation im Juni erneut den mit unterschiedlichen Laufzeiten

höchsten Stand seit vierzig Jahren erreicht. Für den Juli

wurde dann ein leichter Rückgang auf 8,5 Prozent

gemeldet. Diese Nachricht löste an den Märkten große

Erleichterung aus. Der Rückgang wurde so interpretiert,

dass der Höhepunkt der Inflation erreicht sein könnte

und die Teuerung angesichts der erhöhten Leitzinsen

und der schwachen Konjunkturaussichten wieder sinken

könnte. Noch dürfte es zu früh sein, um die Inflations-

wende in den USA auszurufen. Wir gehen auf jeden Fall

von weiteren Zinserhöhungen der Fed aus. Lediglich das

Ausmaß der Zinsschritte könnte wieder auf 0,5 Prozent

sinken.

Keine Inflationswende im Euroraum erkennbar

Im Euroraum trüben sich die Konjunkturaussichten zwar

ebenfalls ein aber ein Rückgang der Inflation ist noch

nicht zu erwarten. So steigen insbesondere die Energie- Senkung unserer Zinsprognosen

preise weiter an. Mit dem Wegfall der momentanen Aufgrund der nachlassenden Konjunkturerwartungen

Entlastungsmaßnahmen (Stichwort „Tankrabatt“) und am Markt gehen wir nicht mehr davon aus, dass die

der Einführung der Gasumlage erwartet die Bundesbank Renditen noch einmal auf ihre Höchststände aus Mitte

einen Anstieg der deutschen Inflationsrate im Herbst auf Juni ansteigen werden. Nach dem jüngsten Anstieg

rund zehn Prozent. Vor diesem Hintergrund wird auch sehen wir das Potenzial für Renditeanstiege als

die EZB weiter die Leitzinsen erhöhen. Wir erwarten bis erschöpft an. Wir erwarten deshalb, dass die Renditen

zum Jahresende einen Anstieg des Leitzinses von am Jahresende etwa auf dem aktuellen Niveau liegen

aktuell 0,5 auf 1,25 Prozent. werden. Da unsere Konjunkturerwartungen für 2023

ebenfalls sehr niedrig angesiedelt sind und wir ein

Nachlassen des Inflationsdrucks erwarten, wird auch der

Druck für die Notenbanken sinken, die Zinsen stark zu

erhöhen. Aus diesem Grund sollten die Anleiherenditen

im ersten Halbjahr 2023 wieder etwas sinken.

Seite 3 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – September

25.08.2022

Aktien

Erholungsrallye nach guten Unternehmenszahlen und Ausblick bleibt bis auf weiteres unsicher

gesunkener US-Inflation Insgesamt zeigen sich die Aktienmärkte volatil, denn der

Von Juli bis Mitte August zeigten die Aktienmärkte eine Ausblick auf das dritte Quartal bleibt mit großen Risiken

Erholungsrallye. Diese wurde insbesondere durch robuste (Energieknappheit, Ukraine-Krieg, China-Taiwan-

Unternehmenszahlen sowie die gesunkene Inflation in Konflikt, neue Corona-Ausbrüche) behaftet. Im

den USA befeuert. Anlegerinnen und Anleger scheinen Gegenzug geben wir die Hoffnung auf ein Ende der

vermehrt an ein „weiche Landung“ der US-Wirtschaft zu Kämpfe in der Ukraine nicht auf. Zusätzlich haben die

glauben, also daran, dass es der Fed gelingt, die Inflation Unternehmen während der Pandemie ein hohes Maß an

einzudämmen, ohne dass die Wirtschaft in eine Rezession Anpassungsfähigkeit gezeigt, was auch in den

abrutscht. Wie nachhaltig diese Erholung sein wird, bleibt kommenden Monaten gefragt sein wird. Unter dem

bis zu der Veröffentlichung weiterer Wirtschafts- und Strich dürfen wir allerdings die gestiegenen Risiken

Konjunkturdaten fraglich. Sollte die Inflation nämlich nicht außer Acht lassen. Vor diesem Hintergrund kürzen

doch hartnäckiger sein, dürfte die Fed länger als vom wir unsere Prognosen für die Aktienindices per Mitte

Markt erwartet die Zinsen erhöhen. 2023, da diese zu ambitioniert erscheinen.

Entwicklung ausgewählter Aktienindices

Seite 4 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – September

25.08.2022

Währungen

US-Dollar testet die Parität zum Euro U

Die Euro-Schwäche hat in den letzten Wochen aufgrund robuster

Konjunkturdaten aus den USA wieder Fahrt aufgenommen. Der US-

Dollar profitiert nach wie vor von der Aussicht auf weitere deutliche

Zinsanhebungen seitens der US-Notenbank Fed. Zuletzt haben

zahlreiche Äußerungen von Fed-Vertretern darauf schließen lassen,

dass die US-Notenbank zudem nicht vorhat, das Tempo bei den

Zinserhöhungen zu reduzieren, auch wenn die US-Wirtschaft darunter

leiden könnte. Somit wird das EUR/USD-Währungspaar in der

nächsten Zeit weiter von der Aussicht belastet werden, dass die

Leitzinsen in den USA deutlich schneller steigen werden als in der

Eurozone. Vor diesem Hintergrund reduzieren wir unsere Prognosen

zum Jahresende 2022 sowie zur Jahresmitte 2023.

Unsicherheiten belasten Pfund-Ausblick

Die wirtschaftliche Entwicklung in Großbritannien zeigt große

Ähnlichkeiten zum Euroraum. Trotz einer Schrumpfung der

Wirtschaftsleistung im zweiten Quartal liegt die Inflationsrate bei

rund 10 Prozent. Vor diesem Hintergrund hat die britische Notenbank

Anfang August den Leitzins um 0,5 auf 1,75 Prozent erhöht. Der Bank

of England zufolge wird es noch rund zwei Jahre dauern, bis sich die

Inflation wieder auf das gewünschte Maß beruhigt haben wird.

Weitere Zinserhöhungen bleiben somit wahrscheinlich, da in den

kommenden Monaten mit anhaltend hohen Teuerungsraten

gerechnet werden kann. Da die EZB erst später mit ihren

Zinserhöhungen angefangen hat, sehen wir noch etwas Aufhol-

potenzial für den Euro und behalten unsere Wechselkursprognose

unverändert bei.

Franken unterschreitet die Parität zum Euro

Trotz der stärker als erwartet ausgefallenen Leitzinserhöhung durch

die EZB notiert der Franken derzeit weiter deutlich unter der Parität.

Die Risiken eines wirtschaftlichen Abschwungs in der Eurozone hält

die Gemeinschaftswährung schwach – im Gegensatz hierzu wird für

die Schweiz nicht mit einer Rezession gerechnet. Zusätzlich liegt die

Inflation mit rund drei Prozent deutlich niedriger als im Euroraum. Der

Franken wird deshalb als sicherer Hafen gefragt bleiben. Vor diesem

Hintergrund passen wir unsere Prognose zum Jahresende sowie zur

Jahresmitte 2023 auf die Parität an.

Seite 5 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – September

25.08.2022

Rohstoffe

Goldpreis leidet unter steigenden Zinsen und starkem US-Dollar U

Der Goldpreis hat derzeit mit steigenden Zinsen und einer

zunehmenden Dynamik des US-Dollars zu kämpfen. Zuletzt kämpfte

der Preis für eine Feinunze des Edelmetalls mit der Marke von 1.750

Dollar und damit seinem niedrigsten Stand seit mehr als drei Wochen.

Belastend wirkten Äußerungen von mehreren Mitgliedern der US-

Notenbank Fed. So sei die US-Notenbank entschlossen, die Zinsen

weiter zu erhöhen und die Inflation auf den Zielwert von zwei Prozent

zu senken – selbst, wenn dies das Risiko einer US-Rezession bedeuten

würde. Rückenwind könnte Gold im weiteren Jahresverlauf von den

bestehenden globalen Krisenherden erhalten, so dass wir im

derzeitigen Umfeld weiterhin an unserer Prognose von 1.850 US-

Dollar zum Jahresende festhalten.

Entspannung am Ölmarkt verpufft wieder

Trotz der weiterhin angespannten Situation an der Angebotsfront

hatten in der ersten Augusthälfte Rezessionssorgen den Ölmarkt

dominiert. Ein Rückgang der Nachfrage lässt sich insbesondere in den

zuletzt veröffentlichten Mobilitäts- und Benzinnachfragedaten

erkennen. Hierauf hatte der Ölpreis mit einem Rücksetzer reagiert. Da

sich am Markt Gerüchte verbreiteten, dass das OPEC-Kartell hierauf

mit einer Kürzung seiner Förderung reagieren könnte, stieg der Preis

zuletzt wieder auf 100 US-Dollar pro Fass an. Um diese Marke wird der

Preis auch im weiteren Jahresverlauf schwanken, weshalb wir unsere

Prognose anpassen. Sollte die Energieversorgung in Europa über den

Winter reibungslos funktionieren, dann könnte im ersten Halbjahr

2023 sogar Konjunkturoptimismus aufkommen. Für diesen Fall

rechnen wir dann mit einem leichten Preisanstieg beim Öl.

Seite 6 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – September

Prognosen im Überblick I 25.08.2022

Wachstum Bruttoinlandsprodukt 2021 2022e 2023e

Deutschland 2,8 % 1,5 % 1,5 %

Euroland 5,3 % 1,25 % 2,0 %

USA 5,7 % 2,0 % 2,0 %

China 8,1 % 4,5 % 5,25 %

Welt 5,9 % 3,0 % 3,0 %

...................................................................................................................................................................................................................................................

Inflationsraten 2021 2022e 2023e

Deutschland 3,1 % 6,0 % 3,5 %

Euroland 2,6 % 6,0 % 3,5 %

USA 4,7 % 6,5 % 3,5 %

...................................................................................................................................................................................................................................................

Zinsen Euroland/Deutschland Aktuell 31.12.2022e 30.06.2023e

EZB-Leitzins (Hauptrefinanzierungsinstrument) 0,50 % 1,25 % 1,75 %

Bundesanleihe 2 Jahre 0,88 % 0,90 % (1,15 %) 0,80 % (1,15 %)

Bundesanleihe 10 Jahre 1,33 % 1,25 % (1,80 %) 1,00 % (1,80 %)

Zinsswap* 10 Jahre 1,92 % 1,70 % (2,25 %) 1,45 % (2,25 %)

Zinsswap* 20 Jahre 2,03 % 1,80 % (2,40 %) 1,50 % (2,40 %)

...................................................................................................................................................................................................................................................

Rohstoffe Aktuell 31.12.2022e 30.06.2023e

Gold /Feinunze in USD) 1.760 1.850 1.850

Öl (Sorte Brent, Barrel in USD) 101,88 100 (105) 105 (100)

*Kontrakte im Inter-Bankenhandel auf Basis der ESTR-Zinskurve

e = erwartet / bisherige Werte in Klammern

Seite 7 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – September

Prognosen im Überblick II 25.08.2022

Währungen Aktuell 31.12.2022e 30.06.2023e

US-Dollar 1,00 1,05 (1,10) 1,10 (1,15)

Britisches Pfund 0,84 0,87 0,89

Schweizer Franken 0,96 1,00 (1,05) 1,00 (1,05)

...................................................................................................................................................................................................................................................

Aktienmärkte Aktuell 30.09.2022e 31.12.2022e 30.06.2023e

DAX 13.262 14.000 14.500 15.500 (16.000)

EuroStoxx50 3.676 3.700 3.800 4.100 (4.200)

Dow Jones 32.969 32.500 34.000 36.000 (36.500)

S&P 500 4.141 4.150 4.200 4.600 (4.700)

e = erwartet / bisherige Werte in Klammern

Seite 8 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – September

Wir sind für Sie da 25.08.2022

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine komplexe

Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, individuell und

komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir einen umfassenden

Service und aktuelle Informationen.

.....................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, volkswirtschaftliche Analysen:

Notenbanken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Steffen Dierking

Leiter Wertpapier- und Chefanalyst Wertpapier- und Analyst Wertpapier- und Portfolio-

Portfoliomanagement Portfoliomanagement management

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de steffen.dierking@sparkasse-bremen.de

Seite 9 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – September

Rechtliche Hinweise 25.08.2022

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten

Informationen stammen aus Quellen, die von der Die Sparkasse oder irgendeiner anderen Handlung beabsichtigt und dienen

Bremen AG als zuverlässig erachtet werden, ohne allerdings nicht als Grundlage oder Teil eines Vertrages. Weder diese

zwingend von unabhängigen Dritten verifiziert worden zu sein. Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch

Es besteht keine Garantie oder Gewährleistung im Hinblick auf nicht auszugsweise, darf ohne die vorherige schriftliche

Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen Personen oder Unternehmen verteilt oder übermittelt werden,

geben die aktuelle Einschätzung des Verfassers bzw. der es sei denn, die Weitergabe ist vertraglich gestattet. Die Art und

Verfasser zum Zeitpunkt der Veröffentlichung wieder und Weise wie dieses Produkt vertrieben wird, kann in bestimmten

können sich ohne vorherige Ankündigung ändern. Ländern, einschließlich der USA, weiteren gesetzlichen

Frühere Wertentwicklungen, Simulationen oder Prognosen sind Beschränkungen unterliegen. Personen, in deren Besitz dieses

kein verlässlicher Indikator für die zukünftige Entwicklung eines Dokument gelangt, sind verpflichtet, sich diesbezüglich zu

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in informieren und solche Einschränkungen zu beachten.

dieser Veröffentlichung genanntes Portfolio oder eine Anlage

eine günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2 (linke Spalte): eigene Darstellung auf Basis von

Daten des Statistischen Bundesamts und Eurostat

sascha.otto@sparkasse-bremen.de

www.sparkasse-bremen.de Grafik auf Seite 2 (rechte Spalte): Bloomberg

Seite 10 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uytSie können auch lesen