Marktanalyse Italien 2018 - HMC

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktanalyse Italien 2018

Marktanalyse Italien

1. Markdarstellung Italien

1.1. Makroökonomische Daten und Prognosen1

Der italienische Wirtschaftskreislauf erholt sich langsam und hat sich insbesondere

im letzten Jahr deutlich verbessert und wird für die kommenden Jahre durchwegs

positiv prognostiziert. (Abb.1)

2014 2015 2016 2017 2018 2019 2020

1.621.8 1.645.4 1.672.4

BIP -- -- -- --

27 39 38

26 27 27

BIP/Kopf -- -- -- --

679.6 094.1 587.7

BIP

0,1 0,7 0,9 0,9 1,1 1,15 1,24

Wachstumsrate

Inflation 0,20% 0% -0,10% 1,50% 1,3 2 2,52

Arbeitslosen-

12,7 11,9 11,5 11,3 11,3 11,1 10,9

rate

Abb.1: Zahlen zum italienischen Wirtschaftskreislauf

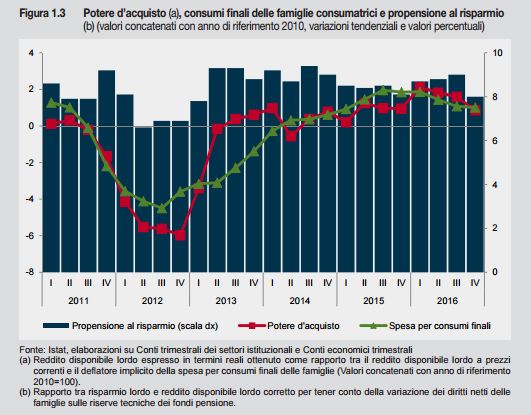

Im Jahr 2016 wuchs das italienische BIP-Volumen um 0,9 Prozent und zeigte bereits

die ersten positiven Auswirkungen des Jahres 2015. Die Kaufkraft2 der privaten

1

Quellen:

http://dati.istat.it/

http://www.ilsole24ore.com

http://it.global-rates.com

http://ec.europa.eu/eurostat

2

Quelle: Rapporto annuale 2017 Istat

2

Haushalte steigt (Abb. 2). Die Erholung des Endverbrauchs, die im Jahr 2015

begann, hat sich 2016 fortgesetzt (+1,2%).

Abb.2: Italienische Kaufkraft (rote Linie, rechte Skala)

Ebenso zeigen die Bruttoanlageinvestitionen eine deutliche Steigerung (+2,9%).

Auch die Exporte konnten im Vergleich zum Vorjahr gesteigert werden: plus 2,4

Prozent gegenüber 4,4 Prozent im Jahr 2015.

Die Nachfrage nach Konsum- und Investitionsgütern im Inland erhöht das

Wirtschaftswachstum enorm. Spürbar ist diese Entwicklung am Wachstum des

Bruttoinlandsproduktes, das um 1,4 Prozent gesteigert werden konnte. Ebenso

erkennt man eine Veränderung der Lagerbestände an Fertigerzeugnissen sowie der

Nettoauslandsnachfrage: Reduktion der Lagerbestände an Fertigerzeugnissen von

minus 0,5 Prozent; Senkung der Nettoauslandsnachfrage um 0,1 Prozent.

3

1.2. Einkommen3

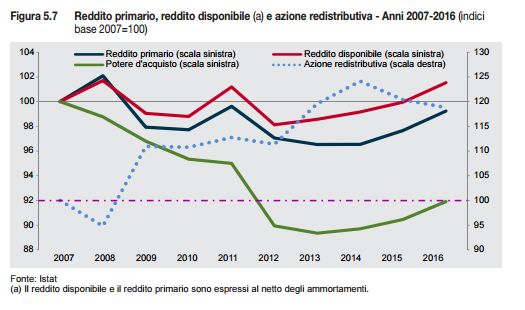

Von 2007 bis 2016 hatte die italienische Wirtschaft mit einer schweren Rezession zu

kämpfen. Seit zwei Jahren bessert sich die Situation allmählich und es zeigt sich

bereits eine deutliche wirtschaftliche Verbesserung.

Im Jahr 2015 konnte das verfügbare Einkommen der Haushalte wieder auf das

Niveau vor der Krise gesteigert werden. (Abb.3)

Abb.3: Einkommen (rote Linie, linke Skala)

3

Quelle: Rapporto annuale 2017 Istat

41.3. Prognose

Im Jahr 20174 wird eine Steigerung des Bruttoinlandsproduktes (BIP) von

1,0% erwartet. Somit liegt die Wachstumsrate über der Rate letzten Jahres (+

0,9%).

Die Inlandsnachfrage ohne Vorräte steigt um 1,1 Prozent, während eine

geringfügige Reduktion der Nettoexporte (-0,1 Prozent) erwartet wird.

Man schätzt, dass sich die Ausgaben der Haushalte um etwa 1 Prozent

erhöhen werden (relative Verlangsamung im Vergleich zum vorherigen Jahr).

Die Verbesserungen des Arbeitsmarkts (wird zum Teil durch den erwarteten

Anstieg der Verbraucherpreise begrenzt) unterstützen den Konsumwachstum.

Die Investitionstätigkeit bleibt auf derselben Wachstumsspur, die im Jahr

2016 begann. Hier wird von den positiven Auswirkungen am Kreditmarkt, die

aus der Fortsetzung der expansiven Geldpolitik der Europäischen Zentralbank

resultieren (+ 3,0%), profitiert.

Der Reduktion der Arbeitslosenrate wird im Jahr 2017 fortgesetzt. Die

prognostizierte Rate beläuft sich auf minus 11,5 Prozent.

Die steigende Verbesserung der Kapitalakkumulation trägt zu verbesserten

Geschäftserwartungen bei.

4

Quelle: Le prospettive per l’economia italiana. Istat. 22 maggio 2017

51.4. Buchungsverhalten der Gäste

1.4.1. Kommunikationskanäle5

Kayak.it hat eine Analyse zum Buchungsverhalten der italienischen Gäste

durchgeführt. Die Ergebnisse zeigen, dass sich die Gewohnheiten der Italiener in den

letzten zehn Jahren grundlegend verändert haben.

So sucht im Jahr 2017 beinahe die Hälfte der Italiener (47%) ihr nächstes Reiseziel

auf Websites von Fluggesellschaften und Hotels. Eine weitere wichtige

Informationsquelle sind die Online Reiseagenturen (OTAs), die von 45% der Italiener

für die Reiseideen- und Informationssammlung benutzt werden. Auch

Mundpropaganda ist mit einem bedeutenden Prozentsatz vertreten: 40% der

Italiener vertrauen dem direkten Rat von Freunden und Verwandten, während 26%

der Italiener die sozialen Netzwerke als bevorzugte Quelle nutzen.

Im Zuge dieser Veränderungen haben die traditionellen Reisebüros an Popularität

verloren und werden nur noch von 28% zur Reiseentscheidung herangezogen.

(Abb.4)

50% 47% 45%

45% 40%

40%

35%

28% 26%

30%

25% 18,70%

20%

15%

10%

5%

0%

Abb.4: Verwendete Portale zur Reisesuche (2013)

5

Mobile travel report 2016 IT, Kayak

Indagine quantitativa sui comportamenti turistici degli italiani, primo semestre 2013. Istat, luglio

2013

61.4.2. Buchungsgewohnheiten6

Wie bereits erläutert, basiert die Sammlung der Reiseinformationen großteils online.

Die Reisebuchung selbst erfolgt ebenso bereits zu 47,3 Prozent über das Internet.

Die Daten, die ISTAT im Jahr 2013 gesammelt hat, zeigen die prozentuale Verteilung

der Buchungskanäle7. (Abb.5)

2,7 2,3 Durch Internet

5,5 Ohne Buchung

Direktkontakt am Hotel

11,1

Reiseagentur – (Katalog

47,3

des TOs)

Reiseagentur (ohne

12

Katalog des TOs)

Busreisen

Sonstiges

19,1

Abb.5: Methoden der Reisebuchung (2013)

Bei genauerer Betrachtung stellt man fest, dass sich die relativen Anteile in der

Kategorie der Internet-Reservierungen wie folgt verteilen (Abb.6):

1.) 39,6 Prozent der Urlaubsbuchungen erfolgen über ein großes Buchungsportal

2.) Bei 25,1 Prozent der Urlaubsbuchungen über das Internet werden All

Inclusive-Urlaube gebucht

3.) 15,9 Prozent der Italiener, die Ihren Urlaub im Internet buchen, wählen nur

die Unterkunft

4.) 15,3 Prozent der Buchungen betreffen reine Transportmittel

5.) 4,1 Prozent der Buchungen entfallen auf Groupon und Groupalia, US-

amerikanische Unternehmen, die Websites mit Rabattangeboten betreiben

6

Quelle: Istituto Piepoli

7

Quelle: Osservatorio Nazionale del Turismo - dati Unioncamere

74,1

15,3

durch ein großes Portal

39,6

Wahl eines Urlaubs - all inclusive

Nur Auswahl der Unterkunft

15,9

nur Fahrwahl

Groupon, Groupalia, etc

25,1

Abb.6: Buchungen über das Internet: Reise- und Urlaubsarten (2013)

Buchungsgewohnheiten - nach Alter

18-34 35-54 55-74

65%

48%

35% 33% 31%

19%

15% 13% 15%

9% 10%

7%

Via Internet Direktkontakt mit Durcht travel agency/TO Keine Buchung

Unterkünft

8

Abb.7: Buchungsgewohnheiten nach AlterDas Gesamtfazit des Kayak Reports 2016 zeigt die Überlegenheit des Internets als

Medium für Reisesuche, Informationssammlung sowie Reisebuchung.

Auch der Kayak Report 2017 zeigt, dass etwa 34 Prozent der Buchungen durch

Online-Reiseagenturen (OTAs) gemacht werden (Durchschnittswert für die gesamte

Bevölkerung).

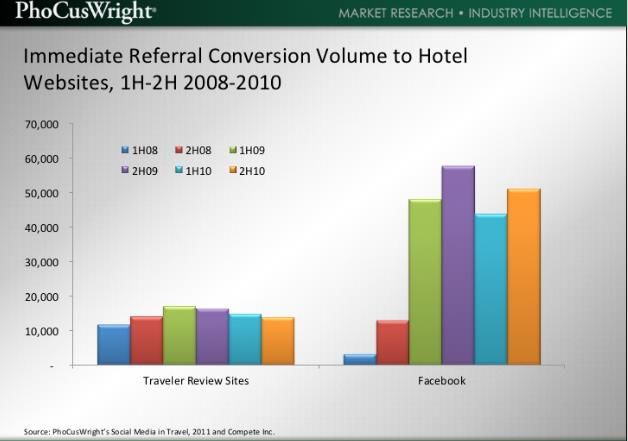

Die folgende Abbildung (Abb.8) zeigt die Bedeutung der Conversion Rate in sozialen

Netzwerken im Vergleich zu den Hotel Websites.

Abb.8: Conversion Rate 2008 - 2010

9Die nachfolgende Tabelle (Abb. 9) zeigt, dass die Mehrheit der Gäste etwa einen

Monat im Voraus gebucht hat.

Buchungszeiten - 2013Sie können auch lesen