MASTERARBEIT AUSBRUCH DES NEUARTIGEN CORONAVIRUS' 2019 (SARS-COV-2): EINFLUSS AUF DIE PERFORMANCE UND DAS RISIKOPROFIL VON AKTIENMÄRKTEN - UNIPUB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Manuel Tafeit, BSc Ausbruch des neuartigen Coronavirus‘ 2019 (SARS-CoV-2): Einfluss auf die Performance und das Risikoprofil von Aktienmärkten Masterarbeit zur Erlangung des akademischen Grades eines Master of Science der Studienrichtung Betriebswirtschaft an der Karl-Franzens-Universität Graz Betreuer: o. Univ.-Prof. Dr. Edwin O. FISCHER Institut: Institut für Finanzwirtschaft Graz, im Juni 2020

Danksagung Ich möchte mich an dieser Stelle bei all denjenigen bedanken, die mich während der Anferti- gung dieser Masterarbeit unterstützt und motiviert haben. Mein besonderer Dank gebührt zunächst Herrn Dr. Pilaj, der mich bei meiner Masterarbeit tatkräftig unterstützte. Für die konstruktive Kritik und die wertvollen Anregungen bei der Erstellung dieser Arbeit möchte ich mich herzlich bedanken. Außerdem möchte ich mich bei meinen Eltern bedanken, die mir dieses Studium durch ihre Unterstützung ermöglicht haben und mich immer wieder zum Durchhalten motivierten. Ebenfalls möchte ich mich bei meinen Kollegen und zugleich auch Freunden, Nicole und Oliver, bedanken, die mit mir gemeinsam dieses Studium durchlebt haben. Bedanken möchte ich mich auch bei allen weiteren Freunden, die mir immer einen starken emotionalen Rückhalt für die Dauer meines gesamten Studiums geboten haben und die auch in schwierigen Zeiten hinter mir gestanden haben und mich tatkräftig unterstützten. Abschließend möchte ich meiner guten Freundin Katharina für das Korrekturlesen meiner Masterarbeit danken.

Inhaltsverzeichnis Abkürzungsverzeichnis................................................................................................. III Symbolverzeichnis ....................................................................................................... IV Abbildungsverzeichnis ................................................................................................. VI Tabellenverzeichnis .................................................................................................... VII 1 Einleitung ............................................................................................................... 1 2 Epidemien und Pandemien des 21. Jahrhunderts .................................................... 5 2.1 Überblick ............................................................................................................... 5 2.2 Auswirkungen auf die globalen Aktienmärkte ..................................................... 6 2.3 SARS-CoV (2003) ................................................................................................... 8 2.3.1 Entstehung und Verbreitung .................................................................... 8 2.3.2 Ökonomische Auswirkungen .................................................................... 8 2.3.3 Aktienmärkte .......................................................................................... 10 3 SARS-CoV-2 (Covid-19) ......................................................................................... 13 3.1 Entstehung und Verbreitung .............................................................................. 13 3.2 Infektionen und Todesfälle ................................................................................. 14 3.2.1 Infektionen .............................................................................................. 15 3.2.2 Todesfälle ................................................................................................ 16 3.3 SARS-CoV versus MERS-CoV versus SARS-CoV-2 ................................................ 18 3.3.1 Lehren und Erfahrungen ......................................................................... 18 3.3.2 Epidemiologische Charakteristiken......................................................... 19 3.4 SARS-CoV-2 und vergangene Krisen ................................................................... 20 3.4.1 Globale Finanzkrise (2008)...................................................................... 20 3.4.2 Weltwirtschaftskrise (1929) .................................................................... 21 3.4.3 Spanische Grippe (1918) ......................................................................... 22 3.5 Zwei Pandemien ................................................................................................. 24 3.5.1 Medizinisch ............................................................................................. 24 3.5.2 Ökonomisch ............................................................................................ 25 3.6 Kapitalmarkteffizienz .......................................................................................... 29 3.6.1 Efficient Market Hypothesis (EMH) ........................................................ 29 I

3.6.1.1 Schwache Form ....................................................................... 30 3.6.1.2 Mittelstrenge Form ................................................................. 30 3.6.1.3 Strenge Form........................................................................... 30 3.6.2 SARS-CoV-2 und Kapitalmarkteffizienz ................................................... 31 3.6.2.1 Befürworter der EMH ............................................................. 31 3.6.2.2 Kritik an der EMH .................................................................... 32 4 Einfluss von SARS-CoV-2 auf die Aktienmärkte ..................................................... 34 4.1 Daten................................................................................................................... 34 4.2 Methodik............................................................................................................. 37 4.2.1 Gleichheit der Mittelwerte ..................................................................... 37 4.2.1.1 Zweistichproben-t-Test ........................................................... 38 4.2.1.2 Mann-Whitney-U-Test ............................................................ 39 4.2.2 Gleichheit der Varianzen......................................................................... 40 4.2.2.1 F-Test....................................................................................... 41 4.2.2.2 Levene-Test ............................................................................. 42 4.2.2.3 Bartlett-Test ............................................................................ 43 4.2.2.4 Brown-Forsythe-Test .............................................................. 43 4.2.3 Capital Asset Pricing Model (CAPM) ....................................................... 44 4.3 Empirische Ergebnisse ........................................................................................ 47 4.3.1 Einfluss auf die Mittelwerte der Renditen .............................................. 47 4.3.1.1 Event Inf .................................................................................. 47 4.3.1.2 Event TF ................................................................................... 50 4.3.2 Einfluss auf die Volatilitäten der Renditen ............................................. 53 4.3.2.1 Event Inf .................................................................................. 53 4.3.2.2 Event TF ................................................................................... 55 4.3.3 Strukturelle Veränderungen des systematischen Risikos von Sektoren 57 4.3.4 Zerlegung des Gesamtrisikos .................................................................. 63 4.4 Schlussfolgerungen ............................................................................................. 66 5 Conclusio ............................................................................................................. 68 Anhang ....................................................................................................................... 70 Literaturverzeichnis .................................................................................................... 77 II

Abkürzungsverzeichnis Ann Math Statist............ Annals of Mathematical Statistics ANOVA ........................... Einfaktorielle Varianzanalyse CAPM ............................. Capital Asset Pricing Model CEPR............................... Centre for Economic Policy Research CFI .................................. Corporate Finance Institute Covid-19......................... Coronavirus Disease 2019 EZB ................................. Europäische Zentralbank FED ................................. Federal Reserve System GFC ................................ Global Financial Crisis Med Mal Infect .............. Médecine et maladies infectieuses MERS-CoV ...................... Middle East Respiratory Syndrome Coronavirus NBER .............................. National Bureau of Economic Research OMFIF ............................ Official Monetary and Financial Institutions Forum SARS-CoV-2 .................... Severe Acute Respiratory Syndrome Coronavirus 2 ifo Institut ...................... Leibniz-Institut für Wirtschaftsforschung an der Universität München IMF ................................. International Monetary Fund SSRN .............................. Social Science Research Network WHO .............................. World Health Organization III

Symbolverzeichnis Lateinische Symbole .................................... Teststatistik des Bartlett-Tests 1 ................................... Freiheitsgrade der ersten Stichprobe 2 ................................... Freiheitsgrade der zweiten Stichprobe 0 .................................. Nullhypothese 1 ................................... Alternativhypothese ..................................... Stichprobe ..................................... Teststatistik des Levene-Tests ................................... Aktienmarktindex .................................... Gesamte Anzahl an Beobachtungen ................................... Anzahl der Beobachtungen in Stichprobe j ..................................... Anzahl der Stichprobengruppen .................................... Risikoloser Zinssatz ................................... Rendite des Wertpapiers i ................................... Rangsumme der Stichprobe j .................................. Marktrendite 0 ................................... Reproduktionszahl 2 ................................... Varianz der Stichprobe j 2 ................................... Gepoolte Varianz ..................................... Student-t-Verteilung .................................... Teststatistik des Zweistichproben-t-Tests ................................... Teststatistik des Mann-Whitney-U-Tests ..................................... Freiheitsgrade ................................... Teststatistik des Brown-Forsythe-Tests ̅ .................................... Median der Stichprobe j .................................. Tägliche Renditen der Stichprobe j .................................. Transformierte Antwortvariable der Stichprobe j ̃. ................................... Gruppenmittelwert der transformierten Antwortvariablen ̃.. .................................... Gesamtmittelwert der transformierten Antwortvariablen IV

Griechische Symbole α ..................................... Signifikanzniveau ................................... Systematische Risikokomponente des Wertpapiers i .................................... Störvariable des Wertpapiers i ................................... Mittelwert der Stichprobe j 2 , ................................. Varianz des Wertpapiers i (= Gesamtrisiko) 2 .................................. Marktrisiko 2 ................................... Chi-Quadrat-Verteilung V

Abbildungsverzeichnis Abbildung 1: Kursverlauf des MSCI World ................................................................................. 6 Abbildung 2: Reales BIP in drei von SARS-CoV betroffenen Ländern ........................................ 9 Abbildung 3: Hang Seng und Anzahl der SARS-CoV-Neuinfektionen....................................... 11 Abbildung 4: Kumulierte Infektionszahlen nach Kontinenten ................................................. 15 Abbildung 5: Tägliche Neuinfektionen der Kontinente............................................................ 16 Abbildung 6: Kumulierte Todesfälle der jeweiligen Kontinente .............................................. 16 Abbildung 7: Tägliche Todesfälle der jeweiligen Kontinente ................................................... 17 Abbildung 8: Abflachung der Pandemiekurve ......................................................................... 24 Abbildung 9: Abflachung der Rezessionskurve ........................................................................ 26 Abbildung 10: Kursverläufe für das Event Inf über den gesamten Betrachtungszeitraum ..... 47 Abbildung 11: Kursverläufe für das Event Inf über die drei Eventperioden ............................ 47 Abbildung 12: Kursverläufe für das Event TF über den gesamten Betrachtungszeitraum...... 50 Abbildung 13: Kursverläufe für das Event TF über die drei Eventperioden............................. 50 Abbildung 14: Kursverläufe der Sektoren über gesamten Betrachtungszeitraum .................. 58 Abbildung 15: Kursverläufe der Sektoren über die drei Eventperioden .................................. 58 Abbildung 16: Tägliche Neuinfektionen in Asien ..................................................................... 70 Abbildung 17: Tägliche Neuinfektionen in Australien und Ozeanien ...................................... 70 Abbildung 18: Tägliche Neuinfektionen in Amerika................................................................. 71 Abbildung 19: Tägliche Neuinfektionen in Europa .................................................................. 71 Abbildung 20: Tägliche Neuinfektionen in Afrika .................................................................... 72 Abbildung 21: Tägliche, neue Todesfälle in Asien .................................................................... 72 Abbildung 22: Tägliche, neue Todesfälle in Australien und Ozeanien ..................................... 73 Abbildung 23: Tägliche, neue Todesfälle in Amerika ............................................................... 73 Abbildung 24: Tägliche, neue Todesfälle in Europa ................................................................. 74 Abbildung 25: Tägliche, neue Todesfälle in Afrika ................................................................... 74 VI

Tabellenverzeichnis Tabelle 1: Epidemien und Pandemien des 21. Jahrhunderts ..................................................... 5 Tabelle 2: Renditen nach Ausbruch der jeweiligen Epidemie/Pandemie .................................. 7 Tabelle 3: Epidemiologie von SARS-CoV-2, SARS-CoV und MERS-CoV .................................... 19 Tabelle 4: Prognostizierte jährliche Änderung des Bruttoinlandsproduktes ........................... 28 Tabelle 5: Chronologie der jeweiligen Events .......................................................................... 36 Tabelle 6: Beginn und Ende der jeweiligen Subperioden ........................................................ 36 Tabelle 7: Gleichheit der täglichen Durchschnittsrenditen für das Event Inf .......................... 48 Tabelle 8: Gleichheit der täglichen Durchschnittsrenditen für das Event TF .......................... 51 Tabelle 9: Gleichheit der Varianzen für das Event Inf .............................................................. 53 Tabelle 10: Gleichheit der Varianzen für das Event TF ............................................................ 56 Tabelle 11: Strukturelle Veränderungen des systematischen Risikos von Sektoren ............... 60 Tabelle 12: Zerlegung des Gesamtrisikos der einzelnen Sektoren .......................................... 64 Tabelle 13: Gesamtperformance der Marktindizes für das Event Inf ...................................... 75 Tabelle 14: Gesamtperformance der Marktindizes für das Event TF ...................................... 75 Tabelle 15: Gesamtperformance der Sektoren während des Events TF ................................. 76 VII

1 Einleitung 1 Einleitung „Now the world faces two pandemics – one medical, one financial!”1 Unter diesem Statement beschreibt der Nobelpreisträger Robert Shiller seinen Standpunkt zum Thema Covid-19 und stellt damit eine untrennbare Verbindung zwischen Gesundheit und Wirtschaft her. Es seien demnach keine guten Nachrichten, wenn zwei Pandemien zeit- gleich voranschreiten. Diese beiden Pandemien hängen zusammen, begründen aber nicht dasselbe Phänomen. Die eine kann die andere wiederum verstärken. Darüber hinaus sei es keine gute Nachricht, wenn zwei Infektionen tatsächlich globale Pandemien sind. Geschäftsschließungen, steigende Arbeitslosigkeit und Einkommensverluste schüren finan- zielle Ängste, welche wiederum die weltweite Nachfrage drastisch sinken lassen. Somit droht nicht nur einzelnen Ländern eine Rezession, sondern vielmehr allen Ländern dieser Welt. Viele Menschen scheinen anzunehmen, dass die finanzielle Angst nichts anderes als ein direktes Nebenprodukt der Covid-19-Krise sei – eine vollkommen logische Reaktion auf die Krankheitspandemie. Aber Angst ist nicht logisch. Die Pandemie der finanziellen Angst, die sich durch panische Reaktionen auf Preissenkungen und wechselnde Narrative ausbrei- tet, hat ein Eigenleben.2 Meldungen und Aussagen, wie „es ist die schwerste Krise für das Land seit dem Zweiten Weltkrieg“3, gehen im Frühjahr 2020 rund um den Globus und halten die ganze Welt in Atem. Der Ausbruch und die Verbreitung des neuartigen Coronavirus‘ im Frühjahr 2020 bringt das Wirtschaftsleben in großen Teilen zum Erliegen und verändert das Leben von Milliarden Menschen in ihren Grundfesten. Ausgangsbeschränkungen, Schulschließungen sowie das Herunterfahren ganzer Wirtschaftszweige sind nur Auszüge aus einem Katalog von Maßnahmen, die von den von SARS-CoV-2 betroffenen Ländern getroffen werden, um die Verbreitung des Coronavirus‘ wirksam und effektiv einzudämmen. Aufgrund der zuneh- menden Globalisierung und den damit immer stärker werdenden Abhängigkeiten zwischen den einzelnen Ländern, wird dem möglichen Ausbruch einer sich schnell bewegenden Krankheit in den letzten Jahrzenten eine immer größere Bedeutung beigemessen, da die Ausbreitung solcher Epidemien nicht mehr regional begrenzt ist. 1 Shiller (2020a) [online]. 2 Vgl. Shiller (2020a) [online]. 3 Giuseppe Conte, Ministerpräsident von Italien, 21. März 2020. 1

1 Einleitung Kommt es dabei zu einer unkontrollierten Ausbreitung über viele Länder und Kontinente hinweg, wird von einer Pandemie gesprochen.4 Diese Epidemien und Pandemien beein- flussen maßgeblich die Realwirtschaft einzelner Länder und können Auswirkungen auf die Finanzmärkte haben. Die Relevanz dieses Themas ist durch die unkontrollierte Ausbreitung des neuartigen Coronavirus‘ SARS-CoV-2 aktueller denn je. Es handelt sich dabei um eine der schwersten Krisen seit dem Zweiten Weltkrieg und erinnert an die große Depression aus den Jahren 1929/30. Diese Masterarbeit verfolgt das Ziel, den Einfluss von SARS-CoV-2 auf die Performance und das Risikoprofil von Aktienmärkten zu untersuchen. Im Frühjahr des Jahres 2020 wird der Fokus der Medienberichterstattungen ausschließlich auf das neuartige Coronavirus gelegt, da andere Themen nahezu nicht mehr existieren. Täglich gibt es neue Meldungen über In- fektionszahlen, Todesfälle, Maßnahmen von Regierungen, milliardenschweren Rettungs- paketen, etc. Aufgrund der Komplexität von Aktienmärkten wird die Performance durch die unterschiedlichsten Faktoren und Einflüsse bestimmt, und ist es nicht immer klar er- sichtlich, welchen konkreten Einfluss bestimmte Nachrichten auf die Performance von Aktienmärkten haben. Aus diesem Grund wird in dieser Arbeit untersucht, welche Auswir- kungen das erstmalige Bekanntwerden von Infektionsfällen sowie die ersten bestätigten Todesfälle in Verbindung mit SARS-CoV-2 auf die Performance und das Risikoprofil von Aktienmärkten haben. Da diese Arbeit inmitten dieser Krise im Entstehen begriffen ist, war es leider nicht möglich das Ende dieser Krise abzuwarten. Nippani & Washer (2004) und Loh (2006) haben bereits vergleichbare Fragen zum Thema Pandemie in Verbindung mit Aktienmärkten untersucht. Sie sind zu dem Ergebnis gekom- men, dass der Ausbruch von SARS-CoV im Jahr 2003 keinen signifikanten Einfluss auf die Aktienmärkte der betroffenen Länder hatte. Die ökonometrische Methode der vorlie- genden Arbeit bezieht sich auf unterschiedliche statistische Tests in Anlehnung an Nippani & Washer (2004), geht jedoch über die durchgeführten Analysen hinaus, um Techniken miteinzubeziehen, die sich auf Themen wie strukturelle Veränderungen der Volatilität und des systematischen Risikos von Sektoren konzentrieren. Um den Einfluss von SARS-CoV-2 zu bewerten werden zwei unterschiedliche Events betrachtet. 4 Die WHO selbst, ist sich bei der Definition von Epidemie und Pandemie teilweise uneins. Die Covid-19 Krise wurde am 12. März 2020 offiziell zu einer Pandemie erklärt. 2

1 Einleitung Das erste Event fokussiert sich auf das erstmalige Bekanntwerden von Infektionen in Ver- bindung mit SARS-CoV-2, wohingegen das zweite Event auf die ersten bestätigten Todes- fälle in Verbindung mit dieser Krankheit gerichtet ist. Diese zwei Ereignisse gliedern sich wiederum in jeweils vier Subperioden: eine Vergleichsperiode zu vor der Krise und drei Eventperioden während der Krise. Die drei Eventperioden werden jeweils der Vergleichs- periode gegenübergestellt, um die Auswirkungen von SARS-CoV-2 bewerten zu können. Schließlich wird eine vierstufige, ökonometrische Methodik verwendet. In der ersten Phase wird die Gleichheit der Durchschnittsrenditen zwischen den drei Eventperioden und der Vergleichsperiode getestet. In der zweiten Phase wird untersucht, ob der Ausbruch von SARS-CoV-2 die Volatilitäten der Renditen beeinflusst. Um die Robustheit der Ergebnisse sicherzustellen, werden zur Überprüfung der Gleichheit der Varianzen eine Vielzahl von Tests eingesetzt. Es ist möglich, dass negative Effekte durch den Ausbruch von SARS-CoV-2 nicht in der Form von niedrigeren, täglichen Renditen auftreten, sondern vielmehr durch volatilere, tägliche Renditen. Die Phasen drei und vier der Methodik fokussieren sich auf die Bewertung des Einflusses von SARS-CoV-2 auf die unterschiedlichen Sektoren des S&P 500. Es werden Tests durchgeführt, um die Auswirkungen auf die systematische Risiko- komponente von Sektoren zu bestimmen. In dieser Arbeit sollten nicht die Ergebnisse der früheren Epidemien und Pandemien aus- führlich dargelegt werden. Es geht in dieser Arbeit vor allem darum, basierend auf den neu- esten Entwicklungen der Covid-19-Pandemie, die Auswirkungen auf die Aktienmärkte zu untersuchen. Diese Arbeit besteht aus fünf Teilen. Nach einer Einleitung im ersten Teil wird im zweiten Teil der Arbeit der Einfluss von Epidemien und Pandemien des 21. Jahrhunderts auf die globalen Aktienmärkte untersucht. Es erfolgt dabei ein Überblick über die jeweiligen Krankheiten und es wird gezeigt, wie sich diese auf die globalen Aktienmärkte auswirkten. Der zweite Teil widmet sich überwiegend der Infektionskrankheit SARS-CoV aus dem Jahr 2003. Aufgrund der Tatsache, dass das neuartige Coronavirus im Jahr 2019 demselben Virentyp als SARS-CoV aus dem Jahr 2003 entspringt, ist es unerlässlich, diese Pandemie ausführlicher darzulegen. Die Entstehung und vor allem die Verbreitung dieses Virus‘ spie- len dabei eine große Rolle, um die ökonomischen Auswirkungen und Einflüsse auf die Aktienmärkte darzulegen. 3

1 Einleitung Der dritte Teil der Arbeit fokussiert sich auf das neuartige Coronavirus und stellt die Ent- wicklungen dieser Krankheit dar. In diesem Kapitel werden die Entstehung, die Verbreitung, die Infektionszahlen und die Todeszahlen des Virus‘ dargelegt, sowie ein Vergleich zwi- schen SARS-CoV-2, SARS-CoV und MERS-CoV geboten. Es wird gezeigt, welche Lehren und Erfahrungen aus den vergangenen Krisen gezogen werden können und welche epidemio- logischen Charakteristiken diese Krankheiten aufweisen. Weiters wird diskutiert, ob es möglich ist, einen Vergleich zwischen der Covid-19-Krise und vergangenen Krisen zu machen. In den Medien wird die aktuelle Krise oftmals mit vergangenen Krisen, wie bei- spielsweise der globalen Finanzkrise, der Weltwirtschaftskrise oder der Spanischen Grippe, verglichen. Ein Großteil dieses Kapitels beschäftigt sich außerdem mit den ökonomischen Auswirkungen von SARS-CoV-2, welche bis zur Fertigstellung dieser Arbeit noch nicht ab- sehbar waren. Der Nobelpreisträger Robert Shiller stellt dabei fest, dass es sich in Wahrheit nicht nur um eine, sondern vielmehr um zwei Pandemien handelt: eine medizinische und eine ökonomische. Dazu wird ausführlich erklärt, warum eine Abflachung der Kurve nicht nur im medizinischen, sondern auch im ökonomischen Bereich von enormer Bedeutung ist. Das letzte Unterkapitel des dritten Teils der Arbeit beschäftigt sich mit dem Thema Kapital- markteffizienz. Es wird in kompakter und kurzer Form die Idee der effizienten Markthypo- these von Eugene Fama vorgestellt. Renommierte Ökonomen, die entweder Befürworter oder Kritiker der EMH sind, legen dabei ihre Sicht der Dinge bezüglich effizienter Kapital- märkte und SARS-CoV-2 dar. Der Hauptteil dieser Arbeit, Kapitel vier, untersucht die Auswirkungen von SARS-CoV-2 auf die Performance und das Risikoprofil von Aktienmärkten. Dabei werden ökonometrische Tests in Anlehnung an Nippani & Washer (2004) und Loh (2006) verwendet. Es wird die Gleichheit der täglichen Durchschnittsrenditen und Volatilitäten der Renditen der bekann- testen Aktienmarktindizes im Vergleich zu einer Periode vor der Krise untersucht. Des Wei- teren werden die Sektoren des S&P 500 bewertet, um zu untersuchen, ob es während der Covid-19-Pandemie strukturelle Veränderungen der systematischen Risikokomponente gab und wie sich das Gesamtrisiko der einzelnen Sektoren gliederte. Die Ergebnisse dieser Tests werden in einem eigenen Unterkapitel dargelegt und beschrieben. In einem abschlie- ßenden Kapitel, Teil fünf, werden die Erkenntnisse und Ergebnisse dieser Arbeit zusam- mengefasst und überblicksmäßig dargestellt. 4

2 Epidemien und Pandemien des 21. Jahrhunderts 2 Epidemien und Pandemien des 21. Jahrhunderts Epidemien und Pandemien spielen aufgrund der zunehmenden Globalisierung während des 21. Jahrhunderts eine immer größer werdende Rolle. Durch den internationalen Reise- verkehr und die stärker werdende Vernetzung von Lieferketten finden derartige Krank- heitserreger die geeigneten Transportmittel, um sich quer über den Globus auszubreiten. Dieses Kapitel analysiert die Auswirkungen und Einflüsse von Epidemien und Pandemien des 21. Jahrhunderts auf den globalen Aktienmarkt. 2.1 Überblick Seit dem Beginn des 21. Jahrhunderts gab es bereits eine Reihe von Epidemien und Pande- mien, die sich entweder global ausbreiteten oder sich nur auf bestimmte Ländergruppen beschränkten. SARS-CoV, MERS-CoV, Ebola, die Schweinegrippe und die Vogelgrippe bilden dabei die größte Gruppe und sind lediglich Auszüge aus einer Liste von Epidemien und Pan- demien des 21. Jahrhunderts. Diesen oben genannten Epidemien und Pandemien fielen jedoch weniger Menschen zum Opfer als noch den großen Krankheiten des 20. Jahr- hunderts (Spanische und Asiatische Grippe). Die Frage, die in diesem Kapitel versucht wird zu beantworten, ist jene, ob diese Epidemien und Pandemien die Wirtschaft und damit die globalen Aktienmärkte beeinflussten. Die nachstehende Tabelle veranschaulicht die größ- ten Epidemien und Pandemien des 21. Jahrhunderts mit dem jeweiligen Monat des Aus- bruchs und den davon betroffenen Ländern: Epidemie/Pandemie Zeitpunkt des Ausbruchs Land/Kontinent SARS-CoV April 2003 Weltweit Vogelgrippe (H5N1) Juni 2006 Weltweit Denguefieber September 2006 Mittel- und Südamerika Schweinegrippe (H1N1) April 2009 Weltweit Cholera November 2010 Nord- und Mittelamerika MERS-CoV Mai 2013 Arabische Halbinsel Ebola März 2014 Westafrika Zika Jänner 2016 Südamerika Tabelle 1: Epidemien und Pandemien des 21. Jahrhunderts Quelle: in Anlehnung an DeCambre (2020) [online]. 5

2 Epidemien und Pandemien des 21. Jahrhunderts 2.2 Auswirkungen auf die globalen Aktienmärkte Der Einfluss von Epidemien und Pandemien des 21. Jahrhunderts auf die Aktienmärkte wird anhand des MSCI World untersucht. Der MSCI World bildet den globalen Aktienmarkt ab und beinhaltet über 1.600 Aktien aus 23 Industrieländern. Als Basis für die Berechnungen der Renditen wird jeweils der Zeitpunkt des Ausbruchs der jeweiligen Epidemie bzw. Pan- demie herangezogen, um zu analysieren, ob es einen kurzfristigen und/oder langfristigen Einfluss auf die Aktienmärkte gab. Die nachfolgende Graphik zeigt den Kursverlauf des MSCI World vom Jahr 2000 bis zum Jahr 2018 mit dem jeweiligen Monat des Ausbruchs der einzelnen Epidemien und Pandemien: MSCI World 2.400 2.100 Ebola 1.800 MERS Kurs (Punkte) 1.500 H5N1 Cholera Dengue Zika 1.200 900 H1N1 SARS-CoV 600 300 0 2000 2001 2002 2004 2005 2006 2008 2009 2010 2012 2013 2015 2016 2017 Jahr Abbildung 1: Kursverlauf des MSCI World Quelle: Eigene Darstellung und Berechnungen.5 Anhand der Abbildung eins ist es nicht möglich, potenzielle Auswirkungen des Ausbruchs von Epidemien und Pandemien des 21. Jahrhunderts auf den globalen Aktienmarkt zu er- kennen. Aufgrund des langen Betrachtungshorizonts ist es nicht ersichtlich, ob das Preis- niveau kurzfristig stärker nach unten drehte als auf langfristige Sicht. Daher werden in der nachfolgenden Tabelle die Renditen für ein, drei, sechs und zwölf Monate bis nach dem Ausbruch der jeweiligen Epidemie und Pandemie dargestellt: 5 Die Kurse des MSCI Worlds wurden vom Finanzportal onvista entnommen. URL: https://www.onvista.de/index/MSCI-WORLD-Index-3193857, [Stand: 03.04.2020]. 6

2 Epidemien und Pandemien des 21. Jahrhunderts Prozentuelle Veränderung Epidemie/Pandemie 1 Monat 3 Monate 6 Monate 12 Monate SARS-CoV 7,71 % 15,57 % 22,70 % 41,21 % Vogelgrippe (H5N1) -1,10 % 2,25 % 8,88 % 21,40 % Denguefieber 0,19 % 6,48 % 7,07 % 13,81 % Schweinegrippe (H1N1) 8,07 % 11,13 % 29,23 % 42,22 % Cholera -0,54 % 8,74 % 13,51 % -3,97 % MERS-CoV 0,37 % 3,98 % 8,95 % 15,08 % Ebola 1,71 % 3,61 % 5,63 % 7,09 % Zika -3,94 % 0,57% 1,80 % 7,38 % Tabelle 2: Renditen nach Ausbruch der jeweiligen Epidemie/Pandemie Quelle: Eigene Berechnungen. Wie Tabelle zwei zeigt, generierte der MSCI World sechs Monate nach dem erstmaligen Auftreten von beispielsweise SARS-CoV im Jahr 2003 eine positive Rendite von 22,70 %, basierend auf der Monatsanfangsperformance des Index‘ im April 2003. Ungefähr zwölf Monate nach diesem Zeitpunkt stieg die Benchmark für den breiten Markt um 41,21 %. Beim Ausbruch der anderen Epidemien und Pandemien verhielten sich die globalen Aktien- märkte ähnlich und verzeichneten zum großen Teil auf mittel- bis langfristiger Basis starke Zuwächse. Diese Ergebnisse deuten darauf hin, dass die globalen Aktienmärkte durch den Ausbruch der jeweiligen Epidemie oder Pandemie nicht wesentlich beeinflusst wurden. Lediglich einen Monat nach dem Ausbruch der Vogelgrippe (H5N1), Cholera und dem Zika- Virus erwirtschaftete der MSCI World negative Renditen. Es ist für die Aktienmärkte zudem von großer Bedeutung, in welchen Ländern und Kontinenten sich die jeweiligen Epidemien und Pandemien ausbreiten und wie stark diese die jeweiligen Volkswirtschaften beein- flussen. Epidemien und Pandemien, welche geringere Maßnahmen zur Eindämmung der Krankheiten benötigen, zeigen ebenso geringere Auswirkungen auf die jeweiligen Ökono- mien der Länder und schließlich auf die Aktienmärkte. Historisch gesehen ist die allgemeine Reaktion der globalen Aktienmärkte auf Epidemien und sich schnell bewegenden Krank- heiten jedoch oft nur kurzfristig. Das nachfolgende Unterkapitel richtet einen detail- lierteren Blick auf die Infektionskrankheit SARS-CoV aus dem Jahr 2003, welche für die ak- tuelle SARS-CoV-2-Krise von Bedeutung sein könnte. 7

2 Epidemien und Pandemien des 21. Jahrhunderts 2.3 SARS-CoV (2003) Die ersten beiden Coronaviren, die nachweislich beim Menschen Atemwegsinfektionen verursachten, wurden in den 1960er Jahren identifiziert. Sie wurden für Atemwegs- infektionen mittlerer Schwere beim Menschen verantwortlich gemacht. Obwohl in mehre- ren Berichten festgestellt wurde, dass diese Viren Infektionen der unteren Atemwege ver- ursachen, wurde allgemein angenommen, dass Coronaviren bis zum Auftreten von SARS-CoV im Jahr 2003, mit einer geschätzten Mortalitätsrate von rund zehn Prozent, von geringer Pathogenität6 waren.7 2.3.1 Entstehung und Verbreitung Die ersten Fälle von SARS-CoV traten im November 2002 in der chinesischen Provinz Guangdong auf. Angesichts einiger Einschränkungen bei der Veröffentlichung von Infor- mationen im Zusammenhang mit der öffentlichen Gesundheit, machten die Gesundheits- beamten von Guangdong jedoch erst im Februar 2003 eine öffentliche Bekanntmachung über die Krankheit. Die erste landesweite Warnung wurde Anfang April ausgegeben, um anschließend ab Mitte April eine koordinierte und wirksame Kampagne zur Bekämpfung von SARS-CoV in China einzuleiten. Nach Angaben der WHO ereignete sich der erste wahr- scheinliche Fall in Hongkong am 15. Februar mit einer Eskalation ab Ende des Monats. Infizierte Reisende aus Hongkong verbreiteten daraufhin das Virus in Vietnam, Singapur und Kanada, und lösten damit eine weltweite Pandemie aus, die letztendlich 32 Länder und Gebiete betraf.8 2.3.2 Ökonomische Auswirkungen Die bedeutendsten wirtschaftlichen Auswirkungen von SARS-CoV traten in den vier ost- asiatischen Volkswirtschaften mit der höchsten Anzahl wahrscheinlicher Fälle auf: China, Hongkong, Taiwan und Singapur.9 Diese Krankheit hatte schlussendlich verschiedene Aus- wirkungen auf die jeweiligen Volkswirtschaften dieser Länder. 6 Pathogenität ist die Fähigkeit, krankhafte Veränderungen im Organismus hervorzurufen. 7 Vgl. Bleibtreu et al. (2019), S. 2. 8 Vgl. Brahmbhatt/Dutta (2008), S. 6. 9 Vgl. Brahmbhatt/Dutta (2008), S. 7. 8

2 Epidemien und Pandemien des 21. Jahrhunderts Erstens führte die Angst vor einer Infektion insbesondere zu einem Rückgang der Verbrau- chernachfrage für Reise- und Einzelhandelsdienstleistungen. Die enorme Ansteckungs- geschwindigkeit ließ Menschen soziale Interaktionen meiden. Dieser psychologische Schock zog sich um die ganze Welt, da die einzelnen Länder durch den internationalen Reiseverkehr eng miteinander verbunden sind und betraf nicht nur jene Nationen, die unter der lokalen Übertragung des Virus‘ litten. Zweitens verringerten die unsicheren Merkmale der Krankheit das Vertrauen in die Zukunft der betroffenen Volkswirtschaften. Dieser Effekt schien insbesondere in China, einem wichtigen Zentrum für Auslandsin- vestitionen, von hoher Priorität zu sein. Und drittens erhöhte die Krankheit die Kosten für die Prävention für die am stärksten betroffenen Branchen, wie dem Reise- und Einzelhan- delsvertrieb.10 Auf die Frage nach den tatsächlich von SARS-CoV geforderten wirtschaft- lichen Verluste kann keine exakte Antwort gegeben werden. Die Ergebnisse sind abhängig vom zugrunde liegenden Wirtschaftsmodell, welches verwendet wird, und von den An- nahmen hinsichtlich der Bedingungen und Richtlinien, die in einem kontrafaktischen Sze- nario vorherrschen. Die nachfolgende Abbildung veranschaulicht das reale BIP in drei von SARS-CoV betroffenen Ländern (Hong Kong, Singapur und Taiwan):11 Abbildung 2: Reales BIP in drei von SARS-CoV betroffenen Ländern Quelle: Brahmbhatt/Dutta (2008), S. 8. 10 Vgl. McKibbin (2004), S. 117. 11 Vgl. Brahmbhatt/Dutta (2008), S. 8. 9

2 Epidemien und Pandemien des 21. Jahrhunderts Abbildung zwei zeigt, dass das reale saisonbereinigte BIP für Singapur im vierten Quartal 2002 gesunken war, um sich im ersten Quartal 2003 wieder zu festigen. Der Ein- bruch für alle drei Volkswirtschaften folgte im zweiten Quartal 2003 zum Höhepunkt der Krise, um sich anschließend wieder bedeutend zu erholen. Die geschätzten BIP-Verluste im Jahr 2003 für China, Hong Kong, Singapur und Taiwan beliefen sich auf etwa 13 Milliarden US-Dollar, obwohl in den vier Volkswirtschaften zusammen nur etwas mehr als 7.000 Infek- tionen und etwas mehr als 700 Todesfälle verzeichnet werden konnten.12 Keogh-Brown & Smith (2008) haben in ihrer Untersuchung festgestellt, dass SARS-CoV ein Beispiel für einen Krankheitsausbruch war, der potenzielle Mängel bei der Schätzung der Gesundheitskosten und bei der Modellanwendung aufzeigte. Sie haben in ihrer Studie dar- gelegt, dass der Großteil der Kosten im Zusammenhang mit dem Ausbruch einer Pandemie wahrscheinlich nicht im Gesundheitssektor anfällt und daher mit herkömmlichen mikro- ökonomischen Analysen nicht geschätzt werden kann.13 Siu & Wong (2004) haben den öko- nomischen Einfluss von SARS-CoV am Beispiel Hong Kongs untersucht. Die wirtschaftlichen Auswirkungen von SARS-CoV auf den Konsum, den Tourismus und die reisebezogenen Dienstleistungen erwiesen sich dabei als relativ kurzlebig. Es wurde kein anekdotischer Hin- weis darauf gefunden, dass SARS-CoV negative Auswirkungen auf inländische oder auslän- dische Investitionen hatte, da die Wirtschaft in Hong Kong keinen angebotsseitigen Schock erlebte.14 2.3.3 Aktienmärkte Wie bereits in Unterkapitel 2.2 dargelegt wurde, hatte SARS-CoV keinen kurzfristigen und/oder langfristigen negativen Einfluss auf die globalen Aktienmärkte. Dabei wurde lediglich der globale Aktienmarkt analysiert und die nationalen Aktienmärkte, die durch das Virus am stärksten betroffen waren, außer Acht gelassen. Hong Kong war jene Stadt, die damals nahe am Epizentrum der Krankheit lag. DWS zeigt anhand der nachfolgenden Gra- phik, wie sich der Leitindex von Hong Kong, der Hang Seng, während der sich schlagartig ausbreitenden Krankheit entwickelte:15 12 Vgl. Brahmbhatt/Dutta (2008), S. 8. 13 Vgl. dazu Keogh-Brown/Smith (2008), S. 110-120. 14 Vgl. Siu/Wong (2004), S. 14f. 15 DWS ist ein zur Deutschen Bank gehöriger, börsennotierter Vermögensverwalter. 10

2 Epidemien und Pandemien des 21. Jahrhunderts Abbildung 3: Hang Seng und Anzahl der SARS-CoV-Neuinfektionen Quelle: Refinitiv Datastream, WHO, DWS Investment GmbH, 2020. Die rechte Achse in Abbildung drei zeigt den Punktestand des Index‘, wohingegen die linke Achse die invertierte Anzahl der Neuinfektionen darstellt. Es ist zu erkennen, dass die An- zahl der Neuinfektionen mit dem Punktestand des Hang Sengs negativ korrelierte. Bei einer Zunahme der Neuinfektionen sank der Punktestand des Index‘ und vice versa. Den Tief- punkt erreichte der Aktienmarkt kurz nachdem die täglich gemeldeten Neuinfektionen wie- der zu sinken begannen. Es deutet darauf hin, dass die Anzahl der Neuinfektionen einen Einfluss auf die Performance des Aktienmarktes in Hong Kong hatte. Nippani & Washer (2004) haben in ihrer Studie den Einfluss von SARS-CoV auf die von der Krankheit am stärksten betroffenen Aktienmärkte in Kanada, China, Hong Kong, Indone- sien, den Philippinen, Singapur, Thailand und Vietnam untersucht. Zum einen wurden die führenden Aktienmarktindizes dieser Länder während des SARS-CoV-Ausbruchs mit einer Periode verglichen, die nicht von SARS-CoV betroffen war. Zum anderen wurden die natio- nalen Aktienmarktindizes mit dem S&P 1200 Global Index verglichen, um sie einer Bench- mark gegenüberzustellen. In ihrer Studie wurde schließlich kein Beweis dafür gefunden, dass SARS-CoV einen negativen Einfluss auf die Aktienmärkte der oben beschriebenen Län- der hatte. Die einzigen Aktienmärkte, die von SARS-CoV teilweise negativ beeinflusst wur- den, waren China und Vietnam. Die Volksrepublik China schien im Vergleich zum S&P 1200 Global Index im kurzen Ereignisfenster betroffen gewesen zu sein.16 16 Vgl. dazu Nippani/Washer (2004), S. 1105-1110. 11

2 Epidemien und Pandemien des 21. Jahrhunderts Der chinesische Leitindex zeigte dabei jedoch keine Underperformance im Vergleich zu den Renditen des Vergleichszeitraumes. Der vietnamesische VSE-Index entwickelte sich im Ver- gleich zum Durchschnitt des S&P 1200 Global Index‘ ebenfalls negativ. Die Ergebnisse die- ser Studie widersprechen den Berichten in den Medien, wonach SARS-CoV enorme nega- tive Auswirkungen auf die betroffenen Länder gehabt hätte.17 Wonacott & Leggett (2003) haben in einem Artikel des Wall Street Journals festgehalten, dass die chinesische Wirtschaft der SARS-CoV-Pandemie ausgewichen zu sein schien und sich damit einhergehend mit keinem negativen Einfluss am Aktienmarkt konfrontiert sah.18 Die Studie von Ru, Yang und Zou (2020) zeigt die unterschiedlichen Reaktionen auf die ers- ten bekannten Ausbrüche von Covid-19 in Wuhan in Ländern mit unterschiedlichen Erfah- rungen mit SARS-CoV. Sie dokumentieren, dass Länder ohne vorherige Erfahrungen mit SARS-CoV, im Kontext der Aktienmärkte, nicht rechtzeitig und stark reagierten. Die Impli- kationen dieser Studie gehen jedoch über die Finanzmärkte hinaus.19 Weitere Studien fokussieren sich auf einzelne Branchen und Sektoren, um die Auswirkungen von SARS-CoV zu identifizieren. Chen et al. (2009) untersuchten die positiven und negativen Einflüsse von SARS-CoV am Beispiel von taiwanesischen Industrieaktien und kamen zu dem Ergebnis, dass Aktien aus dem Gastgewerbe besonders stark unter Druck gerieten, wohingegen Aktien von Biotechnologieunternehmen überdurchschnittliche Renditen erzielten.20 Loh (2006) legte den Fokus der Untersuchung auf den Einfluss von SARS-CoV auf die Per- formance und das Risikoprofil von Aktien von Fluggesellschaften. Im Zuge dieser Studie konnte wiederum kein Beweis dafür gefunden werden, dass SARS-CoV einen negativen Ein- fluss auf die Renditen dieser Aktien hatte. Die Ergebnisse in Bezug auf die Volatilität dieser Aktien waren jedoch nicht eindeutig. Nahezu alle in dieser Studie berücksichtigten Aktien waren in der SARS-CoV-Periode volatiler, und etwa die Hälfte davon war signifikant schwankungsanfälliger. Diese Ergebnisse deuten darauf hin, dass die negativen Auswir- kungen von SARS-CoV auf die Aktienmärkte möglicherweise nicht in Form niedrigerer Ren- diten, sondern anhand eines höheren finanziellen Risikos (erhöhte Volatilität) auftraten.21 Die nächsten Kapitel beschäftigen sich nun mit dem neuartigen Coronavirus SARS-CoV-2. 17 Vgl. dazu Nippani/Washer (2004), S. 1105-1110. 18 Vgl. Wonacott/Leggett (2003) [online]. 19 Vgl. dazu Ru/Yang/Zou (2020) [online]. 20 Vgl. dazu Chen et al. (2009), S. 281-293. 21 Vgl. dazu Loh (2006), S. 401-422. 12

3 SARS-CoV-2 (Covid-19) 3 SARS-CoV-2 (Covid-19) Die rasante Ausbreitung des Coronavirus‘ entwickelte sich im Jahr 2020 zu einer globalen Bedrohung. Die Weltgesundheitsorganisation (WHO) verlautbarte am 11. Februar 2020 einen offiziellen Namen für die Erkrankung: Covid-19. Covid-19 ist eine durch das Corona- virus SARS-CoV-2 verursachte Infektionskrankheit, welche erstmals im Dezember 2019 in der Metropole Wuhan (Provinz Hubei) beschrieben wurde. Im Januar 2020 entwickelte sich diese Krankheit in der Volksrepublik China zu einer Epidemie und breitete sich schluss- endlich zu einer weltweiten Covid-19-Pandemie aus.22 Alle in diesem Kapitel verwendeten Infektionszahlen, Angaben über Todesfälle sowie die jeweiligen Zeitpunkte des Auftretens wurden ausschließlich von der Homepage der WHO und der John Hopkins Universität ent- nommen.23 3.1 Entstehung und Verbreitung Das neuartige Coronavirus SARS-CoV-2, welches seinen Ursprung in der Provinz Hubei in der Volksrepublik China hatte, verbreitete sich in nahezu allen Ländern dieser Welt.24 SARS- CoV-2 ist mittlerweile das siebte Coronavirus, von dem bekannt ist, dass es Menschen infi- ziert. Der genaue Ursprung dieses neuartigen Virus‘ ist den Wissenschaftlern bisweilen noch unbekannt. Es konnte lediglich der Beweis erbracht werden, dass SARS-CoV-2 kein absichtlich manipuliertes Virus aus einem Labor ist. Die anderen Theorien seiner Herkunft können bis dato weder bewiesen noch widerlegt werden.25 Mit der ersten importierten Erkrankung in den Vereinigten Staaten am 23. Januar 2020 und den ersten bestätigten In- fektionen in Europa stieg zunehmend die Sorge vor einer massiven internationalen Aus- breitung. Basierend auf dem rasanten Wachstum und den steigenden Infektionszahlen, verkündete die WHO am 30. Januar 2020 einen globalen Gesundheitsnotstand. Ab Mitte Februar 2020 trug China die große Last von Morbidität und Mortalität, während sich die Inzidenz in anderen asiatischen Ländern, sowie in Europa und Amerika in Grenzen hielt.26 22 Vgl. Bundesministerium für Soziales, Gesundheit, Pflege und Konsumentenschutz (2020) [online]. 23 Siehe dazu https://www.who.int/ und https://coronavirus.jhu.edu/map.html. 24 Am 06.05.2020 meldeten 215 Länder bereits bestätigte Infektionen mit dem neuartigen Coronavirus. 25 Vgl. Andersen et al. (2020), S. 450ff. 26 Vgl. Velavan/Meyer (2020), S. 278. 13

3 SARS-CoV-2 (Covid-19) Die Situation änderte sich ab Mitte des Monats März schlagartig, was wiederum dazu führte, dass nach Angaben der Weltgesundheitsorganisation nun Europa die am schwers- ten von der Coronavirus-Epidemie betroffene Region der Welt war. Alle Länder wurden zudem aufgerufen, weiterhin strikt gegen die Ausbreitung der Krankheit zu kämpfen, Infi- zierte zu finden, zu isolieren, Kontaktpersonen der Infizierten zu überwachen und Abstand zu anderen Menschen zu halten. Schließlich wurde diese Epidemie am 12. März 2020 von der WHO zu einer Pandemie erklärt, um „den Ernst der Lage zu verdeutlichen“, so der Generaldirektor der WHO, Tedros Adhanom Ghebreyesus. Ab diesem Zeitpunkt verbreitete sich die Infektionskrankheit rund um den Globus. Die von der Pandemie am schwersten betroffenen Länder waren unter anderem die Vereinigten Staaten, das Vereinigte König- reich, Brasilien, Italien, Frankreich und Spanien. Die weitere Entwicklung und das Ende die- ser Krankheit waren bis zur Fertigstellung dieser Arbeit noch nicht absehbar. 3.2 Infektionen und Todesfälle Die sich täglich ändernde Fallerkennungsrate, die bestätigten Todesfälle sowie die wieder- genesenen Personen in Verbindung mit SARS-CoV-2 können nahezu in Echtzeit auf der Homepage der John Hopkins Universität und anderen Foren verfolgt werden. 27 Die in die- sem Unterabschnitt verwendeten Daten wurden von der Homepage der WHO entnommen und beziehen sich allesamt auf den 24. Mai 2020, den Stichtag der Untersuchung. Die täg- lichen Neuinfektionen und Todesfälle waren in vielen Ländern und Regionen bis zu diesem Zeitpunkt bereits rückläufig und die Zahl der täglich genesenen Personen überstieg dabei die Zahl der täglichen Neuinfektionen. Andere Länder hatten hingegen noch vehement mit der Pandemie zu kämpfen, da die Zahl der Neuinfektionen weiterhin exponentiell anstieg. Bis zu diesem Zeitpunkt war noch kein Ende der Pandemie vorhersehbar, was bedeutet, dass die Infektionszahlen weiterhin wachsen werden. Durch die weitgehende Eindämmung der Pandemie ist es vielen Ländern bereits gelungen, zu einer „neuen Normalität“ zurück- zukehren, wie es Österreichs Bundeskanzler Sebastian Kurz in einer Pressekonferenz for- mulierte. 27 Siehe dazu https://coronavirus.jhu.edu/map.html. 14

3 SARS-CoV-2 (Covid-19) 3.2.1 Infektionen Die nachfolgende Graphik veranschaulicht die nach Kontinenten kumulierten Infektions- zahlen in Verbindung mit SARS-CoV-2: Abbildung 4: Kumulierte Infektionszahlen nach Kontinenten Quelle: Eigene Darstellung. Bis zum 24. Mai 2020 wurden weltweit ungefähr 5,2 Millionen Menschen registriert, die sich mit dem neuartigen Coronavirus infizierten. Der größte Teil der infizierten Personen fällt dabei auf die Kontinente Amerika, mit rund 2,3 Millionen infizierten Personen, und Europa, mit rund 1,8 Millionen infizierten Personen, zurück. Die höchsten Zahlen an infi- zierten Personen auf diesen Kontinenten weisen jeweils die Vereinigten Staaten und Brasi- lien, sowie das Vereinigte Königreich, Spanien, Frankreich und Italien auf. Mit rund einer Million infizierten Personen folgt Asien an dritter Stelle, mit den jeweiligen Epizentren in China und der Türkei. In Australien und Ozeanien wurde die Krankheit bisweilen erfolgreich eingedämmt, wohingegen die Zahlen in Afrika erst langsam zu steigen beginnen. Die Anzahl der täglichen Neuinfektionen ist für Epidemiologen neben dem Reproduktionsfaktor eine der wichtigsten Kennzahlen, um das Ziel, die Kurve abzuflachen, zu erreichen. Die enorme Bedeutung, welche einer Abflachung der Kurve beigemessen wird, findet eine nähere Erläuterung in Unterkapitel 3.5. 15

3 SARS-CoV-2 (Covid-19) Die nachfolgende Abbildung zeigt die täglichen Neuinfektionen der jeweiligen Kontinente: Abbildung 5: Tägliche Neuinfektionen der Kontinente Quelle: Eigene Darstellung. In Europa und Australien/Ozeanien ist bereits seit einigen Wochen, durch rigorose Maß- nahmen, ein Rückgang der täglichen Neuinfektionen zu beobachten, wohingegen in Ame- rika, Asien und Afrika die Zahl der täglichen Neuinfektionen weiterhin exponentiell an- steigt. Zur detaillierteren Veranschaulichung der täglichen Neuinfektionen auf den ein- zelnen Kontinente dienen die Abbildungen 16 bis 20 im Anhang. 3.2.2 Todesfälle Die kumulierten Todesfälle der jeweiligen Kontinente werden in der nachfolgenden Gra- phik abgebildet: Abbildung 6: Kumulierte Todesfälle der jeweiligen Kontinente Quelle: Eigene Darstellung. 16

3 SARS-CoV-2 (Covid-19) Die weltweit bestätigten Todesfälle in Verbindung mit SARS-CoV-2 belaufen sich bis zum 24. Mai 2020 auf ungefähr 337.000. Die meisten Todesfälle werden dabei in Europa, mit rund 170.000 Toten, und in Amerika, mit rund 140.000 Toten, verzeichnet. Asien liegt mit rund 27.000 Toten an dritter Stelle, gefolgt von Afrika, mit rund 3.300 Toten, und Austra- lien/Ozeanien, mit rund 130 Toten. Die täglichen Todesfälle der jeweiligen Kontinente wer- den in der nachstehenden Graphik veranschaulicht: Abbildung 7: Tägliche Todesfälle der jeweiligen Kontinente Quelle: Eigene Darstellung. Wie bereits anhand von Abbildung fünf über die täglichen Neuinfektionen zu sehen war, sind die täglichen Todesfälle in Europa und Australien/Ozeanien rückläufig, wohingegen die bestätigten neuen Todesfälle in Amerika und Afrika weiterhin zunehmen. In Hinblick auf Asien kann gezeigt werden, dass die täglichen Todesfälle seit einigen Wochen stagnieren und auf demselben Niveau verweilen. Aufgrund der hohen Anzahl an Infektionen sind die absoluten Todesfälle in Europa und Amerika deutlich höher als auf den anderen drei Kon- tinenten. Die Mortalitätsrate liegt in Europa, mit rund 9 %, und in Amerika, mit rund 6 %, deutlich über jener von Asien, Australien und Afrika. Diese schwankt auf den jeweiligen Kontinenten zwischen 1,5 % und 3 %. Um einen spezifischeren, visuellen Überblick über die täglichen Todesfälle der jeweiligen Kontinente zu erhalten, wird an dieser Stelle auf die Abbildungen 21 bis 25 im Anhang verwiesen. 17

3 SARS-CoV-2 (Covid-19) 3.3 SARS-CoV versus MERS-CoV versus SARS-CoV-2 3.3.1 Lehren und Erfahrungen28 Eine der entscheidenden Lehren aus der SARS-CoV-Erfahrung aus dem Jahr 2003 und der MERS-CoV-Erfahrung aus dem Jahr 2012 ist die absolute Notwendigkeit, die bei einem Krankheitsausbruch verfügbaren internationalen Ressourcen zu koordinieren und auf die Ermittlung von Prioritäten und die Lösung von Problemen zu konzentrieren. Die WHO legte die Mittel für SARS-CoV fest und wurde seitdem weiterentwickelt und insbesondere nach der Ebola-Epidemie in Westafrika in die globale Bereitschaft integriert. Ein weiterer Schlüsselfaktor für die erfolgreiche Verhütung und Bewältigung neu auftretender Bedro- hungen ist der schnelle und transparente Informationsaustausch zwischen Ländern und In- stitutionen. China wurde kritisiert, da nicht früh genug Informationen über die auf- kommende SARS-CoV-Infektion ausgetauscht wurden, um den Ländern zu ermöglichen, sich vorzubereiten und darauf zu reagieren. Es gab ähnliche Bedenken hinsichtlich des Informationsaustausches als MERS-CoV im Nahen Osten, insbesondere in Saudi-Arabien, auftrat und sich weiterentwickelte. Weiters sollte die Zusammenarbeit mit Journalisten und Medien die Risikokommunikation für die Öffentlichkeit verbessern, um dabei zu unter- stützen, die Wissenschaft und die Epidemiologie zu verstehen, insbesondere bei einem sich schnell bewegenden Ereignis, um unangemessene Bedenken und Panik zu verringern. Ein Merkmal des SARS-CoV-Ausbruchs war die Variabilität der Übertragbarkeit zwischen Fällen und das Auftreten von übergreifenden Ereignissen, bei denen ein Fall signifikant mehr Kon- takte als der Durchschnitt infizierte. Dies wurde ebenso beim Ausbruch von MERS-CoV in der Republik Korea beobachtet. Der rasche Informationsaustausch während der Covid-19- Krise und die Geschwindigkeit der koordinierten Reaktion im In- und Ausland lassen darauf schließen, dass aus SARS-CoV und MERS-CoV Lehren gezogen wurden, die die globale Kapa- zität verbessern. Die aktuell existierenden internationalen Netzwerke und Foren haben es ermöglicht, Fachwissen aus der Welt zusammenzutragen, um die Forschungs- und Entwick- lungsbemühungen zu konzentrieren und die Wirkung zu maximieren. 28 Vgl. McCloskey/Heymann (2020), S. 2f. 18

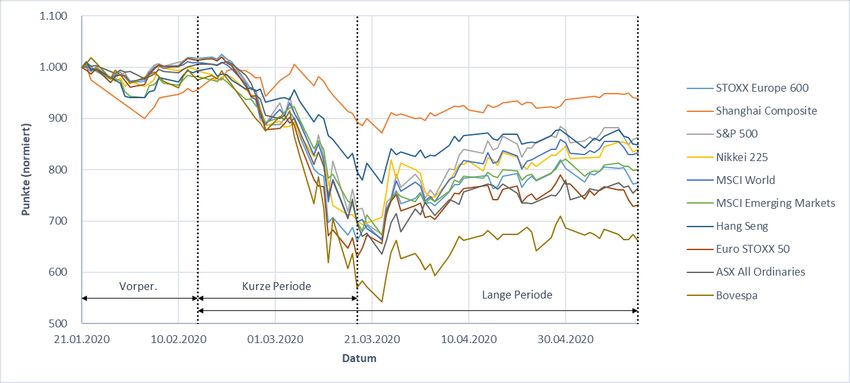

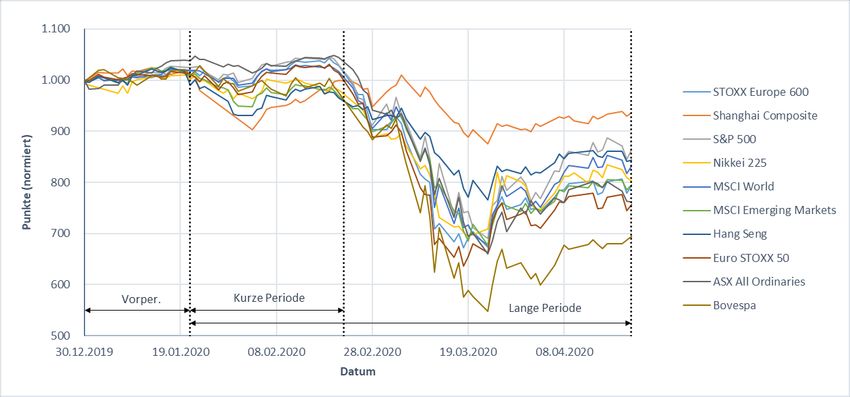

Sie können auch lesen