Nationaler Workshop für ein zukünftiges Ecosystem Accounting in Deutschland - Einführung: Einordnung des Projekts in Bestrebungen zur ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nationaler Workshop für ein zukünftiges

Ecosystem‐Accounting in Deutschland

Einführung: Einordnung des Projekts in Bestrebungen zur

Weiterentwicklung der VGR

Roland Zieschank

Leibniz Universität Hannover, 3. März 2020

1

► BfN‐Projekt:

Integration von Ökosystemen und Ökosystem‐

leistungen in die Umweltökonomische

Gesamtrechnung: Theoretische Rahmen‐

bedingungen und methodische Grundlagen

‐ Pilotstudie

‐ Verbundvorhaben von IÖR / TUB / FFU + BfN

2

Environmental Policy Research Centre, Zieschank 03.03.2020► Anlass der Studie:

Ausgangspunkt der „doppelten Externalisierung“ in

wirtschaftlichen Berichtssystemen

• Keine ökologischen Belastungen und Schäden

• Keine natürlichen Vermögenswerte integriert

• Antwort: ‐→ Umweltökonomische Gesamtrechnungen

Bislang: Ökosysteme und deren Leistungen werden auch in der

bisherigen Form der VGR und den UGR nicht einbezogen.

Positive Komponente von Natur?

‐‐→ Ökonomie und Ökosysteme als integriertes Gesamtsystem

3

Environmental Policy Research Centre, Zieschank 03.03.2020“Sustainability into the 21st century will depend not only on

produced capital, but also on investments in human capital, the

strength of our institutions and governance, and the integrity of our

natural capital.”

World Bank 2018, S. 5

4

Environmental Policy Research Centre, Zieschank 03.03.2020‐‐→ „Zeitalter der Internalisierung hat begonnen“

(KPMG)

5

Environmental Policy Research Centre, Zieschank 03.03.2020► Anlass der Studie:

Internationale Aktivitäten zum Schutz der Biodiversität

‐ Neue Berichtsformen als zusätzliche Strategie:

• CBD (2010): Aichi‐Targets, Ziel Nr. 2: Bis 2020

Integration des Wertes von Biodiversität in Nationale

Bilanzierungssysteme

• EU (2011): Die Biodiversitätsstrategie der EU bis 2020.

Maßnahme 5 (Ziel 2): bis 2020 Verbesserung der

Kenntnisse über Ökosysteme und

Ökosystemleistungen (ÖSL)

6

Environmental Policy Research Centre, Zieschank 03.03.2020Struktur des Forschungsprojektes

AP 1: Grundlagen AP 2: Exemplarische

AP 3: Empfehlungen

Umsetzung

AS 1: Konzeptioneller Rahmen -

Naturkapital AS 5: „Architektur“ der AS 9: „Blueprint“ für ein

Anordnung von ÖSL- zukünftiges Accounting

Bausteinen (Policy Paper, Schritte, Tabellen,

AS 2: Definition, Klassifikation Input Datenlayer usw.)

von ÖSL AS 6: vorhandene ÖSL-

Indikatoren in Deutschland +

AS 3: Internationale/nationale AS 10: Aktionsplan für ein

AS 7: Auswertung von ökon. verbessertes Naturkapital- und

Initiativen zum Accounting

Bewertungsstudien für Ökosystem Accounting in

Deutschland Deutschland

(Zeit- und Ressourcenplanung,

AS 4: Ökonomische

AS 8: Show cases Akteure, Monitoring)

Bewertungsverfahren und

Accounting (Initial Accounting)

Projektbegleitende Arbeitsgruppe (PAG)

10-15 Mitglieder (BfN, BMUB, StBA, SRU, NGOs, UBA, vTI etc.)

7► Hauptziele des F+E‐Vorhabens:

• Analyse theoretischer Rahmenbedingungen und Beispiele für

neue Berichtssysteme zu Naturkapital und ÖSL

• Ausarbeitung methodischer Grundlagen für ein Accounting in

Deutschland

• Erstellung einer Machbarkeitsanalyse anhand von

Fallbeispielen („initial accounting“)

• Handlungsempfehlungen (Roadmap) für die weitere

Ausgestaltung einer Integration von ÖSL in die UGR

8

Environmental Policy Research Centre, Zieschank 03.03.2020Zentrale Orientierung: SEEA EEA – Experimental Ecosystem

Accounting

SEEA: Ausgangsperspektive von der Ökonomie

SEEA‐EEA: Ausgangsperspektive von Ökosystemen

Natur wird also von der Intention her nicht in Form von einzelnen

Beständen (Böden, Fisch etc.), sondern als ökosystemar ‐ Seen,

Wälder, Schutzgebiete etc. ‐ aufgefasst.

Typen an Dienstleistungen:

● Versorgungsfunktionen

● Regulierungsfunktionen

● Kulturelle Funktionen

9

Environmental Policy Research Centre, Zieschank 03.03.2020SEEA EEA – Experimental Ecosystem Accounting

“The focus of this project on advancing and testing SEEA

Experimental Ecosystem Accounting sits at the leading edge of

accounting practice. The modelling and scaling of information on

ecosystem services, ecosystem condition, and ecosystem capacity

across all types of ecosystems represents a significant challenge.”

Aktuell ‐ Internationale Konsultationen zur Revision:

SEEA Experimental Ecosystem Accounting ‐ Technical

Recommendations (international Abstimmung bis 2021)

10

Environmental Policy Research Centre, Zieschank 03.03.2020SEEA‐EEA Rahmen

individuelles & gesellschaftliches Wohlergehen

Nutzer – ökonomische Wirtschaftseinheiten

(Unternehmen, Haushalte, Staat)

Umweltbelastungen,

Umweltsanierung,

Güter und Dienstleistungen / Nutzen

Entwicklung von

(innerhalb und außerhalb der VGR)* Ökosystemen

menschlicher Input (Arbeit, finale

Maschinen‐, Stoff‐ und Weitere Öko‐

Materialeinsatz)

Ökosystem systembestände 2‐n

‐leistungen

intermediäre Öko‐

systemleistungen

Ökosystemeigenschaften, ‐prozesse und ‐flüsse

Ökosystembestand 1

* Güter bzw. Nutzen, die nicht von wirtschaftlichen

Einheiten produziert werden, werden in der

Volkswirtschaftlichen Gesamtrechnung (VGR) nicht

erfasst (z.B. Luftfilterwirkung von Stadtbäumen)

Abb. Rahmen für die Bilanzierung von Ökosystemen und Ökosystemleistungen in der Umweltökonomischen Gesamtrechnung (nach UN SEEA EEA 2017)Umweltökonomische Gesamtrechnungen

Quelle: Destatis 2017

Umweltnutzung und

Wirtschaft 2016

12

Environmental Policy Research Centre, Zieschank 03.03.2020Umweltökonomische Gesamtrechnungen

Quelle: Destatis 2017

Umweltnutzung und

Wirtschaft 2016

13

Environmental Policy Research Centre, Zieschank 03.03.2020Schritte im Ökosystem-Accounting (nach DESTATIS)

a) Schritte physische Konten

ecosystem services

ecosystem extent ecosystem condition

supply and use

account account

account – physical

b) Schritte monetäre Konten

ecosystem services

ecosystem monetary

supply and use

asset account

account – monetary

14Herausforderungen

• Klassifikation von Ökosystemtypen und deren

Ausdifferenzierung

• Karten‐ und Datengrundlagen sowie

Zuordnung zu den ÖS‐Typen

• Identifizierung von Ökosystemleistungen

• Verknüpfung mit empirischen Datengrundlagen für Deutschland

zu Ökosystem‐Leistungsangebot und Nutzen (physisch)

• Bewertung + Hochrechnung von ÖSL für Deutschland (monetär)

15

Environmental Policy Research Centre, Zieschank 03.03.2020Beispielfälle für ein erstes Accounting

‐ Bilanzierung der Ökosysteme und ihrer Flächen in Deutschland

als übergreifende Basis

‐ Bilanzierung der Ertragsleistungen von Ackerböden

(Versorgungsleistungen)

‐ Ausgewählte Ökosystemleistungen städtischer Grünflächen

(kulturelle Leistungen)

‐ Ökosystemtypen und deren Bewertung (existence value und

Beitrag zur Erhaltung der biologischen Vielfalt).

16

Environmental Policy Research Centre, Zieschank 03.03.2020► Ziele des Workshops:

• Einschätzung des Vorgehens im Projekt → Richtung „Blueprint“

für ein Accounting

• Inhaltliche weitere Schwerpunkte, Prioritäten?

• Vom Ausland lernen?

• Abstimmung mit Arbeiten des Statistischen Bundesamtes

• Chance auf ein „Accounting‐Netzwerk“?

• Empfehlungen / Roadmap: Wie geht es weiter?

17

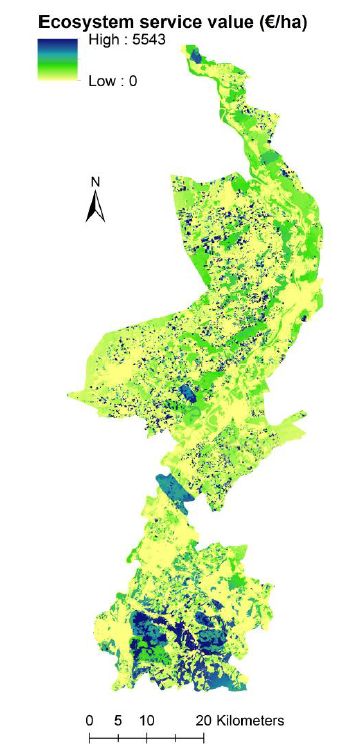

Environmental Policy Research Centre, Zieschank 03.03.2020Beispiel Niederlande

Total monetary value map

for the analysed ecosystem

services

Universität Wageningen:

„Ecosystem Accounting, Limburg

Province, The Netherlands“,

„Part II – Monetary Supply and

Use Tables“

18

Environmental Policy Research Centre, Zieschank 03.03.2020Vielen Dank für die Aufmerksamkeit !

Dipl.‐Verw.Wiss Roland Zieschank

Forschungszentrum für Umweltpolitik

FU Berlin

Ihnestrasse 22

D ‐ 14195 Berlin

zieschan@zedat.fu‐berlin.de

19Sie können auch lesen