Neues zum Lohnausweis und Spesen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Neues zum Lohnausweis und

Spesen

Beat Rüegg

Treuhänder mit eidg. Fachausweis

Steuerkommissär Kantonales Steueramt Zürich, Chef

Fachgruppe Lohnausweis, Vizepräsident der AGLA SSK

Inhaltsübersicht

1. Anforderungen an die Spesenbelege, geschäftsmässige

Begründetheit, gemäss neuem BGr-Entscheid. Unterscheidung

zwischen Zulagen (Art. 26 DBG und Spesen Art. 17 DBG).

2. KMU, (Selbständige Erwerbstätigkeit, juristische Personen) Das

Besitzen von Geschäftsfahrzeuge, wo grenzt die Steuerbehörde

ab.

3. Das Führen eines Bordbuches für die Benützung der

Geschäftsfahrzeuge (Rechtsprechung).

4. Rabatte auf Waren: Was akzeptiert die Steuerverwaltung und was

wird als Gehaltsnebenleistung besteuert.

5. Was sind die neuen Erkenntnisse zum Lohnausweis und was ist

neu per 01.01.2014.

6. Wichtige Gerichtsentscheide.

2

Thema 1:

Unterscheidung zwischen Spesen und Zulagen. Wie

müssen Spesenbelege, insbesondere Essensbelege

dokumentiert sein, damit die Steuerverwaltung gemäss

neuem BGr- Entscheid die geschäftsmässige

Begründetheit anerkennt.

3

Unterscheidung zwischen Spesen-

entschädigungen und Zulagen

Wie sind im OR die Spesenentschädigungen definiert?

Gemäss Art. 327 a OR hat der Arbeitgeber dem Arbeitnehmer alle

durch die Ausführung seiner Arbeit notwendigerweise entstehenden

Auslagen zu ersetzen. Abreden Abs. 3, wonach der Arbeitnehmer die

notwendigen Auslagen ganz oder teilweise selbst zu tragen hat, sind

nichtig.

Für den Steuerpflichtigen bedeutet dies, dass er in seinem Formular

Berufskosten keine Spesen abziehen darf, wenn der Arbeitgeber

gewisse Spesen durch Abreden nicht entschädigen will.

Ähnliches gilt für den Aussendienstmitarbeiter (Art. 349 d OR)

Abreden, wonach der Auslagenersatz ganz oder teilweise im festen

Gehalt oder in der Provision eingeschlossen sein soll, sind nichtig.

4

Unterscheidung zwischen Spesen-

entschädigungen und Zulagen Art. 17 DBG

• Was sind Spesenentschädigungen im Steuerrecht nach

Art. 17 DBG?

– Entschädigungen für Kosten, die im Rahmen eines konkreten

dienstlichen Auftrages und nur während der Arbeitszeit

entstehen.

– In der Regel sind es: Reisespesen (Auto, Zug, Taxi,

Flugzeug, Schiff) auswärtige Verpflegungskosten,

Übernachtungskosten, Parkplatzkosten bei Kunden und

Telefonkosten anlässlich auswärtiger Arbeitstätigkeit .

– Sind grundsätzlich nicht im Bruttolohn enthalten, jedoch nach

Art. 17 DBG werden sie dann steuerbar, wenn sie die

effektiven Auslagen des Arbeitnehmers übersteigen .

– In Bezug auf Abs. 3 OR, kein zusätzlicher Abzug als

Berufskosten in der Steuererklärung möglich.

5

Unterscheidung zwischen Spesen-

entschädigungen und Zulagen Art. 17 DBG

Eine Zulage ist eine spezielle Geldleistung für Sonderleistungen, die über die

normalen Vertragsbedingungen hinausgehen.

Im Rahmen des Arbeitsverhältnis handelt es sich um eine Sonderzahlung der

bei Vorliegen bestimmter arbeitsvertraglichen Voraussetzungen vom

Arbeitgeber als Ausgleich besonderer Umstände oder Belastungen gewährt

werden kann.

Beispiele von häufig bezahlten Zulagen:

Geburts-, Kinder- oder andere Familienzulagen, Schicht-, Pikett-, Versetzungs-,

Nacht-, Sonntags-, Schmutz- und Wegzulagen, ebenso Vergütungen für

bestimmte Lebenshaltungskosten (z.B. Versicherungsprämien oder

Umzugskosten), aber auch Gefahrenzulagen, Ortszulagen,

Arbeitszimmerzulagen usw.).

Die Zulagen bilden auch dann Bestandteil des Lohnes im Sinne von Ziffer 1 des

Lohnausweises, wenn sie in einem Gesamtarbeitsvertrag (GAV) geregelt

sind RZ 15 der Wegleitung. Insbesondere Essens-auslagenersatz im

Baugewerbe! 6

Im Bruttolohn enthaltene Zulagen

Können sie allenfalls in der Steuererklärung abgezogen werden?

Ja, die in einem Arbeitsvertrag (OR 319 ff) zusätzlich geregelte

Zulagen, welche im Steuergesetz als Berufskosten bezeichnet werden,

können nach Art. 26 DBG als mögliche Berufskosten teilweise in der

Steuererklärung abgezogen werden.

Nicht zum Abzug möglich sind:

• Allg. vergütete Lebenshaltungskosten

• Spesenvergütungen (OR 327 a), welche die effektiven Auslagen des

Arbeitnehmers nicht vollständig decken).

7

Im Bruttolohn enthaltene Zulagen

Können sie allenfalls in der Steuererklärung abgezogen werden?

Art. 26 DBG: Als Berufskosten werden abgezogen:

a) Die notwendigen Kosten für Fahrten zwischen Wohn- und

Arbeitsstätte;

b) Die notwendigen Mehrkosten für Verpflegung ausserhalb der

Wohnstätte und bei Schichtarbeit;

c) Die übrigen für die Ausübung des Berufes erforderlichen Kosten;

d) Die mit dem Beruf zusammenhängenden Weiterbildungs- und

Umschulungskosten mit Einschluss der Wiedereinstiegskosten.

Für die Berufskosten gemäss Art. 26 DBG Abs. 1 lit. a – c legt die

Finanzdirektion Pauschalansätze fest; im Falle von Abs. 1 lit. a und c

steht dem Steuerpflichtigen der Nachweis höherer Kosten offen.

8

Beispiel:

Wie können Berufskosten und Spesen

zusammenspielen?

Der Arbeitnehmer wohnt in Thun und arbeitet in Bern. Im Zusammenhang mit

seiner beruflichen Tätigkeit muss er drei bis vier Mal pro Woche Kunden in

Basel und in Lausanne besuchen.

Der Arbeitgeber muss die Spesen für den Weg zwischen Bern, Basel und

Lausanne gemäss Art. 327a OR zurückerstatten. Aus Kostengründen

entscheidet er sich dazu, seinem Mitarbeiter ein Generalabonnement der

SBB zu kaufen.

Der Kauf dieses Abonnements ist geschäftsmässig begründet und hat damit

den Charakter von Spesenersatz.

Das Abonnement steht dem Mitarbeiter aber auch für seinen Arbeitsweg

zwischen Thun und Bern gratis zur Verfügung. In diesem Fall deckt die

Spesenentschädigung gleichzeitig einen Teil der Berufskosten. Im

Lohnausweis wird in diesem Fall nicht eine Aufrechnung in Ziffer 1 von

Berufskosten oder einer Zulage vorgenommen, sondern nur ein Kreuz im

Feld F gemacht.

Folglich kann und darf der Arbeitnehmer die Fahrten zwischen Thun und

Bern in seiner Steuererklärung, nicht noch zusätzlich in Abzug bringen. 9

Anforderungen an die Spesenbelege gemäss

neuem BGr-Entscheid (2C_273/2013)

Strittig war, welche Anforderungen an den Nachweis von geltend

gemachten Geschäftsspesen gestellt sein müssen.

Der Pflichtige rügt vor dem Bundesgericht, es gebe keine genügende

gesetzliche Grundlage dafür, bei Konsumationsspesen neben den

üblicherweise auf der Rechnung bzw. Quittung enthaltenen Angaben (Name und

Ort des Lokals; Datum der Einladung), die Namen der anwesenden Personen

sowie den Geschäftszweck der Einladung zu vermerken.

Dies verstosse auch gegen die Persönlichkeitsrechte der anwesenden Dritten.

Schliesslich verletze das Vorgehen der kantonalen Steuerverwaltung das

Rechtsgleichheitsgebot (Art. 8 BV), da sie bei anderen Unternehmen auf das

Einfordern entsprechender Belege verzichte.

Daraus ergebe sich, dass ein Fall von Ermessensmissbrauch vorliege und die

strittigen Einschätzungen bzw. Veranlagungen offensichtlich unrichtig seien.

10

Anforderungen an die Spesenbelege gemäss

neuem BGr-Entscheid (2C_273/2013)

Grundsätzlich stellt sich für das Gericht immer die Frage, wann ein Aufwand

geschäftsmässig begründet ist.

Dies beantwortet die Betriebs- oder Unternehmungswirtschaftslehre.

Geschäftsmässig begründet sind Kosten, wenn sie aus

unternehmungswirtschaftlicher Sicht vertretbar erscheinen; nach der

Rechtsprechung sind Aufwendungen dann geschäftsmässig begründet, wenn

sie mit dem erzielten Erwerb (Wertschöpfung) unternehmungswirtschaftlich in

einem unmittelbaren und direkten Zusammenhang stehen (BGE 124 II 29).

Somit muss alles, was nach kaufmännischer Auffassung in guten Treuen zum

Kreis der Unkosten gerechnet werden kann, steuerlich als geschäftsmässig

begründet anerkannt werden.

Dabei spielt es keine Rolle, ob ein Betrieb auch ohne den infrage stehenden

Aufwand ausgekommen wäre und ob dieser Aufwand im Sinne einer rationellen

und gewinnorientierten Betriebsführung zweckmässig war.

11

Anforderungen an die Spesenbelege gemäss

neuem BGr-Entscheid (2C_273/2013)

Auslagen im Rahmen der Kundenbetreuung sowie der Kontaktpflege

können unstrittig geschäftsmässig begründet sein. Der Nachweis des

Geschäftsbezugs ist aber dort von besonderer Bedeutung, wo Auslagen

Konsumationsunkosten sind und regelmässig auch im Bereich der

privaten Lebenshaltung fallen. Mit Bezug auf Repräsentationsspesen

sehen die Muster-Spesenreglemente denn auch vor, bei

Einladungen von Drittpersonen neben dem Datum der Einladung

und dem Namen sowie Ort des Lokals zusätzlich die Namen der

anwesenden Personen und den Geschäftszweck der Einladung zu

vermerken (vgl. Ziff. 5.1 des Kreisschreibens Nr. 25 vom 18. Januar

2008 der Schweizerischen Steuerkonferenz, Muster-

Spesenreglemente für Unternehmen und für Non-Profit-

Organisationen, abrufbar unter www.steuerkonferenz.ch).

12

Anforderungen an die Spesenbelege gemäss

neuem BGr-Entscheid (2C_273/2013)

Der Beschwerdeführerin war es möglich und zumutbar, diese

Angaben zeitnah zu vermerken und damit ihrer Aufzeichnungs- und

Belegpflicht ordnungsgemäss nachzukommen. Inwiefern damit

Persönlichkeitsrechte Dritter verletzt werden sollen, ist nicht

ersichtlich, zumal keine besonders schützenswerten Personendaten

betroffen sind.

Nicht nachvollziehbar ist, dass der Beschwerdeführerin als im

Treuhandbereich tätiger Unternehmung diese Pflicht nicht bekannt

gewesen sein soll, zumal der Kanton Zürich bei

Repräsentationsausgaben seit Längerem eine entsprechende

Aufzeichnungs- und Belegpflicht kennt (vgl. z.B. ERICH BOSSHARD,

Breitere interkantonale Akzeptanz von genehmigten

Pauschalspesen, StR 56/2001 S. 66 ff., 69).

13

Thema 2:

Kann ein KMU zwei oder drei Autos im Betrieb führen?

Wo grenzt die Steuerbehörde ab?

Bei selbständiger Erwerbstätigkeit werden gemäss Art. 27 DBG,

(juristische Personen Art. 58 DBG) die geschäftsmässig begründeten

Aufwendungen abgezogen. Dazu gehören auch die geschäftsbedingten

Autokosten. Verfügt eine selbständig Erwerbende Person über ein oder

zwei Geschäftsauto, muss es nach der Präponderanzmethode (d.h. mehr

als 50%) geschäftlich genutzt sein, damit es dem Geschäftsvermögen

zugeordnet werden kann.

Benutzt sie beide auch für private Fahrten, so sind bei der Ermittlung des

abzugsfähigen Geschäftsaufwands die Kosten für das Geschäftsauto um

den Teil zu kürzen, der auf die privaten Fahrten entfällt (in der Regel 9.6%

vom Kaufpreis/Barwert bei Leasing), in Ausnahmefällen 12% bis 20% vom

Kaufpreis/Barwert bei Leasing (ZStB Nr. 12/502).

14

Kann ein KMU zwei oder drei Autos im Betrieb

führen? Wo grenzt die Steuerbehörde ab?

Verfügt die selbständig Erwerbende Person tatsächlich über zwei Autos

gleichzeitig und behauptet beide Geschäftsautos seien geschäftsmässig

begründet, so hat sie dies steuerrechtlich nach dem Massgeblichkeitsprinzip

(Art. 18 Abs 3 DBG) nachzuweisen.

Das heisst es ist Sache des Unternehmers den genauen Sachverhalt, auf

Verlangen der Steuerbehörde darzulegen.

Geschäftsmässig begründet sind Kosten, wenn sie aus

unternehmungswirtschaftlicher Sicht vertretbar erscheinen; nach der

Rechtsprechung sind Aufwendungen dann geschäftsmässig begründet, wenn

sie mit dem erzielten Erwerb (Wertschöpfung) unternehmungswirtschaftlich in

einem unmittelbaren und direkten Zusammenhang stehen (BGE 124 II 29). Mit

dieser Rechtsprechung kann die Steuerbehörde mittels Auflage verlangen, wie

weit, dass zwei Auto geschäftsmässig begründet sein sollen.

Für den Fahrzeugaufwand bei zwei und mehreren Autos im speziellen,

werden in der Regel ein Fahrtenbuch und die Rechnungsbelege verlangt.

15

Kann ein KMU zwei oder drei Autos im Betrieb

führen? Wo grenzt die Steuerbehörde ab?

Verfügt die selbständig Erwerbende Person über Angestellte,

welchen er Geschäftsautos zur Verfügung stellt, so kann in Fällen wo

nur Mitarbeiter betroffen sind, nicht nach der Präponderanzmethode

beurteilt werden, ob diese Autos Geschäfts- oder Privatvermögen

darstellen.

In diesen Fällen wird nur beurteilt ob diese Autos gemäss gültiger

Rechtsprechung geschäftsmässig begründet sind, das heisst ob sie

tatsächlich zu geschäftlichen Zwecken eingesetzt werden. Wenn ja

dann wird wie üblich 9.6% des Kaufpreises dem Konto Löhne der

Mitarbeiter belastet. Auf dem Lohnausweis erscheint dieser

Privatanteil in Ziffer 2.2.

16

Beispiel

Die Vermögensreich AG beschäftigt 20 Mitarbeiter. Jedem Mitarbeiter

wird gratis ein Porsche 911 Turbo S (Fr. 275’000.-) als Geschäftsauto

zur Verfügung gestellt.

Sie können ihn auch privat benützen.

Der Lohnausweis enthält die korrekte Deklaration: Ziff. 2.2: Privatanteil

9.6% von Fr. 25’900.- und Feld F ist angekreuzt.

Die Steuerverwaltung überprüft im Rahmen einer Buchprüfung

sämtliche Geschäftsautos, ob sie geschäftsmässig begründet seien.

Dabei stellte sich heraus, dass die Geschäftsautos nur 3 bis 4 mal pro

Monat geschäftlich eingesetzt wurden.

Besteht für die Steuerbehörde ein Handlungsbedarf?

17

Lösungsansatz

Wenn Geschäftsautos nur in einem solch geringem Umfang geschäftlich

eingesetzt werden, wird regelmässig ein Bordbuch verlangt um nach der

gültigen Rechtsprechung die geschäftsmässige Begründetheit festzustellen.

Die Anforderung an ein Bordbuch gibt nämlich den Aufschluss über die

tatsächliche geschäftsmässige Begründetheit der Autokosten.

(Geschäftsmässig begründet sind die Aufwendungen dann, wenn sie mit

dem erzielten Erwerb (Wertschöpfung) unternehmungswirtschaftlich in einem

unmittelbaren und direkten Zusammenhang stehen) (BGE 124 II 29). Fehlt

dieser Nachweis so werden sämtliche aktivierten Autos inkl. deren Aufwand

dem Reingewinn gemäss Art. 58 DBG zugerechnet. Der Lohnausweis der

Mitarbeiter wird nicht nachträglich korrigiert.

Den Aktionären der Firma hingegen, wird privat eine verdeckte

Gewinnausschüttung aufgerechnet.

Bei einem selbständig Erwerbenden würde gemäss ZStB Nr. 12/502 die

Möglichkeit bestehen, den Privatanteil bei 15% bis 25% vom Kaufpreis

festzulegen.

18Thema 3:

Anforderung an das Bordbuch als Beweis der

geschäftsmässigen Begründetheit der Autokosten

Der Arbeitgeber kann verlangen, dass die Arbeitnehmer ein Bordbuch für die

privaten und geschäftlichen Fahrten führt. Der Arbeitgeber multipliziert dann

die Anzahl privaten Fahrten mit (ohne Arbeitsweg) mit dem entsprechenden

Kilometeransatz von steuerlich geltenden Fr. 0.70.

Der resultierende Betrag wird vom Arbeitnehmer direkt bezahlt oder in

seinem Bruttolohn aufgerechnet. Wie erwähnt ist der Arbeitsweg

ausgeschlossen. Es macht keinen Sinn, die Anzahl der Kilometer zwischen

Arbeitsort und Wohnort aufzurechnen, wenn sie dann wieder als

Berufskosten abgezogen werden. Wenn der Arbeitgeber also die Kosten für

den Arbeitsweg nicht aufrechnet, kann gleichzeitig der Mitarbeiter auch keine

Berufskosten abziehen.

Es handelt sich in diesem Falle um ein Nullsummenspiel.

19

Anforderung an das Bordbuch als Beweis der

geschäftsmässigen Begründetheit der Autokosten

• Ein Bordbuch muss die Eintragungen zeitnah und substanziiert erfasst

haben.

• Mit jeweils genauer Bezeichnung des Abfahrtsorts, des Ziels, des Anfangs-

und Endkilometerstands, der wahrheitsgetreuen Anfangs- und Endzeit

sowie der Angabe des geschäftlichen Zwecks jeder einzelnen Fahrt.

• Die Form des Bordbuchs muss so gewählt werden, dass Änderungen und

Manipulationen nicht möglich sind, zudem muss das Bordbuch fest

gebunden sein; (Loseblatt-Ringordner auf Computer geführte Excelliste

sind untauglich).

• Eintragungen mit Bleistift genügen ebenso nicht.

• Kann im Fall, wo ein Bordbuch die Geschäfts- und Privatkilometer erfassen

soll, nicht nachgewiesen werden, so werden die Autoaufwendungen nach

pflichtgemässem Ermessen geschätzt und veranlagt (StRK 19.5.2010).

20Thema 4:

Rabatte auf Waren und was sind als geldwerte

Leistung in Ziffer 2.3 dem Bruttolohn hinzu-

zurechnen

Eine steuerbare Gehaltsnebenleistung liegt dann vor, wenn der Arbeitgeber

im eigenen Namen Auslagen (zum Teil auch Lebenshaltungskosten) tätigt

und als dann die entsprechende Leistung dem Arbeitnehmer zur Verfügung

stellt. In diesen Fällen ist der Marktwert bzw. Verkehrswert (vgl. Rz 19 der

Wegleitung) in Ziffer 2.3 des LA einzusetzen.

Der Arbeitgeber bezahlt an Dritte die Waren oder Dienst-leistungen und

stellt es dem Arbeitnehmer gratis oder teilweise Gratis zur Verfügung:

(Grundsätzlich kann es der Steuerbehörde egal sein, was eine Firma ihren

Angestellten stark verbilligt oder Gratis abgibt. Werden nach den oben

genannten Regeln Waren und/oder Dienstleistungen gratis abgegeben, hat

dies der Arbeitgeber korrekt zu bescheinigen und wir besteuern nach dem

Steuergesetz, Art. 16 DBG).

21

Rabatte auf Waren und was sind als geldwerte

Leistung in Ziffer 2.3 dem Bruttolohn hinzu-

zurechnen

Häufig:

• Krankenkassenprämien der Grund- und Zusatzversicherungen, Lebens-

und Sachversicherungsprämien (aller Branchen, Ausnahmen bei

Angestellten der Versicherungsbranche)

• Geldwerte Leistung in Form eines Kleiderbonus (Modebranche aller Art)

• Geldwerte Leistungen in Form von stark verbilligten Produkten (Kosmetik

aller Art, Informatik, Elektronik, Accessoire)

• Dienstleistungen aller Art: Beratungsdienstleitungen, verbilligte

Schulgebühren bei Privatschulen, Bankdienstleistungen usw.

• Geldwerte Leistung in Form von Autozubehör- Service- und

Sonderausstattungen oder stark verbilligter Bezug von Autos,

insbesondere für Angehörige (aller Autoimporteure und Garagen).

• Gratisabgabe von Fahrabonnemente (aller Branchen, Ausnahmen

Angestellte beim ÖV)

• Übernahme der Wohnungs- und Parkplatzmiete zu Hause.

• Übernahme von privaten Mobile Phonkosten beim Besitz von Geschäfts-

natel (Aller Branchen, insbesondere in der Telecom-Branche) 22Beispiel: (aus der Praxis)

• Hans Würger arbeitet bei einem Autoimporteur als Buchhalter. Er hat

gemäss Personalvergünstigungsreglement die Möglichkeit pro Jahr, 3 Auto

vergünstigt von seinem Arbeitgeber zu beziehen. Ende Dezember 2012

machte er von diesem Angebot Gebrauch und bezog 1 Auto für seinen

Göttibub.

• Der Arbeitgeber stellte im Januar 2013 ein Lohnausweis mit folgendem

Hinweis aus:

• Was meinen Sie, hat der Arbeitgeber den Lohnausweis richtig ausgestellt?

Und was würde das Steueramt unternehmen?

Mitarbeiter bezog 1 Fahrzeug zum Eigenverbrauch mit Einschlag von 25% zum

Listenpreis

23

Lösungansatz:

• Ohne Angaben, des Arbeitnehmers gegenüber dem Arbeitgeber, dass er

das Auto für den Göttibub bezogen hatte, kann der Arbeitgeber davon

ausgehen, dass er es, tatsächlich für sich selber bezogen hatte. Hätte er

das Auto für sich selber bezogen, käme ein allfälliger branchenüblichen

Rabatt hinzu, was die geldwerte Leistung in Ziffer 2.3 tiefer deklarieren

lässt.

• Der Arbeitgeber deklarierte daher den Bezug ohne Angaben des Betrages

in Ziffer 15.

• Gemäss RZ 62 der Wegleitung ist die Deklaration als solches in Ziffer 15

falsch, da für Gehaltsnebenleistungen explizit Ziffer 14 vorgesehen ist.

• In dieser Ziffer 14 sind Gehaltsnebenleistungen des Arbeitgebers

aufzuführen, die er «nicht selbst bewerten» kann und die er deshalb nicht

unter Ziffer 2 des Lohnausweises zu deklarieren hat. Als solche

Gehaltsnebenleistungen gelten geldwerte Vorteile verschiedenster Art. In

Betracht fallen insbesondere Waren oder Dienstleistungen des

Arbeitgebers, die der Arbeitnehmer mit branchenüblichem Rabatt, gratis

(nur bei Preisgeringfügigkeit) oder zu einem besonders tiefen

Vorzugspreis erworben hat. 24Lösungsansatz: (Fortsetzung)

• Das Steueramt unternahm eine Steuerauflage und es kam gemäss

der Untersuchung heraus, dass das Auto tatsächlich für den Göttibub

bezogen wurde.

• Die 25% vom Listenpreis sind daher als Einkommen beim

Arbeitnehmer aufzurechnen, oder korrekterweise in Ziffer 2.3 statt in

Ziffer 14 des Lohnausweises, des Hans Würgers, zu deklarieren. Der

Göttibub ist einen unabhängigen Dritten und daher ist der gesamte

geldwerte Vorteil dem Arbeitnehmer hinzuzurechnen ist.

• Da der Arbeitgeber im Lohnausweis immerhin einen Hinweis machte,

aber wegen dem Drittbezug den Lohnausweis nicht korrekt ausstellte,

hat er fahrlässig gehandelt. Er wurde unter Strafandrohung, im

Wiederholungsfall von der Steuerbehörde verwarnt.

25

Beispiel: (aus der Praxis)

• Fiona Schön arbeitet bei einer Modekette als Modeverkäuferin. Sie erhält gemäss

Arbeitsvertrag zusätzlich pro Jahr ein Kleiderbonus von Fr. 4’000.- für den

Eigengebrauch. Die Kleider werden pro Bezug zum Ladenverkaufspreis gerechnet.

Mit diesem zusätzlichen Kleiderbonus, will der Arbeitgeber erreichen, dass die

Modeverkäuferinnen immer das neuste aus der eigenen Kollektion tragen und

präsentieren.

• Was meinen Sie, hat der Arbeitgeber den Lohnausweis richtig ausgestellt?

Mitarbeiterin erhält pro Jahr ein Kleiderbonus zum Eigengebrauch von Fr. 4’000.-

26Lösungsansatz:

• Dieser Lohnausweis ist in diesem Punkt bestimmt falsch ausgefüllt. Der

gewissenhafte Arbeitgeber muss sich bei dieser Bonusart bestimmt mit

den Regeln des Steuergesetzes und der Wegleitung zum Lohnausweis

auseinander setzen ansonsten er sich fahrlässig in ein Strafverfahren

verwickeln kann.

• Die RZ 19 besagt nämlich, dass in den Feldern 2.1 bis 2.3 des

Lohnausweises die durch den Arbeitgeber zu bewertenden

Gehaltsnebenleistungen (fringe benefits) anzugeben sind. Als

Gehaltsnebenleistungen gelten alle Leistungen des Arbeitgebers, die

nicht in Geldform ausgerichtet werden. Sie sind grundsätzlich zum

Marktwert bzw. Verkehrswert zu bewerten und im Lohnausweis zu

deklarieren.

• Als Marktwert gilt der am Markt üblicherweise zu bezahlende bzw. der

üblicherweise ausgehandelte Wert.

27

Lösungansatz: (Fortsetzung)

Der Arbeitgeber hat sich bei diesem fehlerhaften Lohnausweis hinter

folgende Argumente gestellt:

• Der Arbeitnehmer muss sich an die Kleidervorschriften halten und ist

daher gezwungen Kleider zu kaufen.

• Der Arbeitnehmer bezog diese Kleider nur zum Eigengebrauch gemäss

RZ 62.

• Es handelt sich unter dem Strich um einen branchenüblichen Rabatt.

Das Steueramt erwog:

• Weil der Kleiderbonus grundsätzlich im Arbeitsvertrag geregelt ist,

handelt es sich um einen Lohnbestandteil.

• Der Betrag wurde Frankenmässig und Pauschal festgelegt.

• Kein Argument sind Angaben über Kleidervorschriften.

• Der Bezug ist unabhängig von saisonalen Schlussverkäufen oder

sporadisch möglich.

28Allg. Bemerkungen zu Mitarbeiterrabatten in Ziffer 14,

oder nicht deklariert werden müssen

• Folgende Beispiele die nicht steuerbar sind, jedoch teilweise unter Ziff. 14

zu vermerken sind:

• Dem Arbeitnehmer abgegebene Lebensmittelprodukten, die kurz vor dem

Ablaufdatum stehen.

• Ausschusswaren in Produktionsbetrieben, oder welche die mit Fehlern

behaftet sind.

• Wenn branchenübliche Rabatte an Mitarbeitern gewährt werden, wenn

Dritte auch von ähnlichen Rabatten profitieren können Ziffer 14 (saisonal,

oder durch eine Verkaufsförderung, Aktionen usw.)

• Wenn eine Firma den Mitarbeitern Produkte von Drittfirmen zu

vergünstigten Konditionen anbietet (bspw. sämtlicher

Versicherungsprodukte, Veranstaltungstickets, Sportkleider, Rabatte auf

Freizeitgeräte usw.

• Es empfiehlt sich im allgemeinen, wenn ein Arbeitgeber nicht sicher

ist, ob eine Rabattgewährung oder Gratisabgabe einer Ware oder

Dienstleistung an seine Mitarbeiter steuerbar ist, mit dem Steueramt

ihres Kantons Kontakt aufzunehmen. 29

Buchhalterische Behandlung von Rabatten:

Grundsätzlich sind Gewährungen von Verbilligungen oder Gratisabgaben an

Arbeitnehmer buchhalterisch gleich zu behandeln wie Drittkundenrabatte: Die

Mitarbeiter gelten demnach interne Kunden.

Bsp. Uhrenhändler:

Wareneinkauf zu Fr. 108’000.-.

(bezüglich Mwst. und Gehaltsnebenleistungen vgl. Mwst-Info 08)

1. Warenaufwand an Kreditor.

Der Verkauf an den Mitarbeiter wurde mit 50% Rabatt Einschlag

beschlossen.

2. Debitor an Warenverkauf CHF 108’000

Bezahlung und Verbuchung:

1. Lohnaufwand an Debitor CHF 54’000

2. Kassa an Debitor CHF 54’000.-

30Thema 5:

Was sind Neuerungen zum Lohnausweis

31

Beteiligungsrechte, Aktien

und Optionen

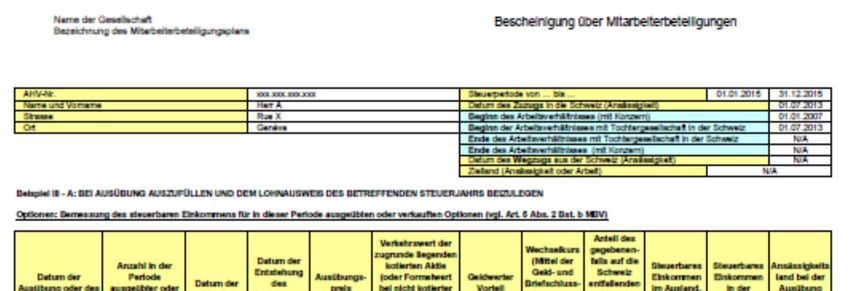

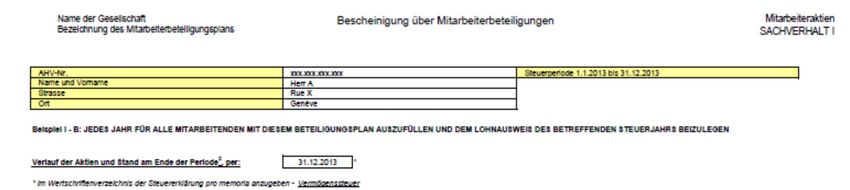

(Kreisschreiben 37 des Bundes neu 2013)Beispiel 1:

Beteiligungsrechte, Aktien und Optionen

Kreisschreiben 37 des Bundes (neu 2013)

Die erfolgreiche A AG will für ihren langfristigen Erfolg und als

Motivationsfaktor für die Mitarbeiter, Mitarbeiteraktien herausgeben.

Hans Sutter ist bereit, 25 Aktien zu erwerben. Die ausgegebenen

Aktien haben einen Verkehrswert von Fr. 520 und unterliegen einer

Sperrfrist von 3 Jahren. Sutter erwirbt Aktien zu einem Preis von Fr.

200 pro Aktie.

Frage:

Wie werden diese Mitarbeiteraktien deklariert und bescheinigt?

33

Lösung 1:

Beteiligungsrechte, Aktien und Optionen

Der Rechtserwerb ist im Zeitpunkt der Abgabe der Aktien an die

Mitarbeiter erfolgt und stellt bei diesen steuerbares Einkommen dar,

welches unter Ziffer 5 „Beteiligungsrechte“ aufzuführen ist.

Das Erwerbseinkommen wird auf Grund der Differenz zwischen

Verkehrswert und Erwerbspreis berechnet. Unterliegen die Aktien einer

Sperrfrist, ist für die Ermittlung des steuerbaren Einkommens die

Diskontierungstabelle des Kreisschreibens Nr. 37 der EStV anzuwenden.

Die Wegleitung zum neuen Lohnausweis (Rz 29) sieht zudem

ausdrücklich vor, dass der Arbeitgeber neben der Deklaration auf dem

Lohnausweis auf einem separaten Beiblatt sämtliche Details zu den

Mitarbeiterbeteiligungen zu bescheinigen hat.

Wurde der Verkehrswert von den Steuerbehörden genehmigt, ist unter

Ziffer 15 „Bemerkungen“ der Vermerk „Verkehrswert durch Kanton X am

... (Datum) genehmigt“ anzubringen (Wegleitung Rz 68).

34Lösung 1:

Beteiligungsrechte, Aktien und Optionen

Neben den persönlichen Daten des Mitarbeiters sind für Mitarbeiteraktien

beispielsweise folgende Angaben auf dem Beiblatt zum Lohnausweis

erforderlich:

Mitarbeiteraktien

Art/Plan/Titel A AG

Zuteilungsdatum 5. Mai 2013

Sperrfrist 3 Jahre

Marktwert CHF 520

Diskont (neu im Gesetz geregelt) 16.038%

Steuerwert CHF 436

./. Abgabepreis CHF 200

Steuerbar CHF 236.-

Anzahl 25

Steuerbares Bruttoeinkommen CHF 5.900

3536

Beispiel 2:

Beteiligungsrechte, Aktien und Optionen

Kreisschreiben 37 des Bundes (neu 2013)

Die erfolgreiche A AG will für ihren langfristigen Erfolg und als

Motivationsfaktor Optionen herausgeben.

Der Mitarbeiter Hans Sutter ist bereit das Angebot von Optionen zu

nutzen.

Frage:

Wann und wie werden Mitarbeiteroptionen (MAO) auf dem

Lohnausweis deklariert oder besteuert?

Und wie sind Optionen zu bescheinigen?

37

Lösung 2:

Beteiligungsrechte, Aktien und Optionen

Bei Zuteilung von Optionen muss in Ziffer 15 „Bemerkungen“ auf die

Optionszuteilung hingewiesen werden. Ein Beiblatt des Arbeitgebers muss

gemäss nachfolgendem Beispiel (vereinfacht) vorschriftsgemäss erstellt

werden (Wegleitung Rz 29).

Sämtliche Mitarbeiteroptionen, die nicht bei Abgabe zu besteuern sind, werden

im Zeitpunkt der Ausübung oder bei Veräusserung (Bescheinigungspflichtig)

besteuert (vgl. Art. 17b Abs. 3 DBG). Steuerbar ist der gesamte

Veräusserungserlös bzw. Ausübungsgewinn nach Abzug allfälliger

Gestehungskosten.

Die Mitarbeiteroptionen (MAO) werden erst im Zeitpunkt der Ausübung in Ziffer

5 des Lohnausweises „Beteiligungsrechte“ als steuerbares Einkommen erfasst.

Das steuerbare Einkommen berechnet sich aus der Differenz zwischen dem

Marktpreis und dem Ausübungspreis.

Bei Kündigung verfallen die Optionen Entschädigungslos ebenso nach

Ablauf von 10 Jahren.

Wird Sutter während der Laufzeit von 10 Jahren pensioniert und

veräussert er die Aktien im Ablaufjahr, so muss sein früheren Arbeitgeber

zu Handen von Sutters Steuererklärung eine Bescheinigung ausstellen.

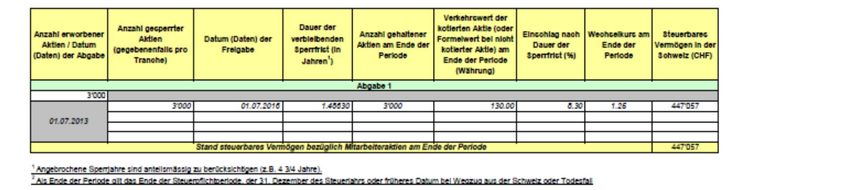

38Lösung 2:

Beteiligungsrechte, Aktien und Optionen

Zuteilung von Ausübung von

Optionen auf Aktien Optionen auf Aktien

Art / Titel Optionen Aktien

Ausgebende Gesellschaft A AG A AG

Zuteilungsdatum 17. Mai 2013 17. Mai 2013

Laufzeit 10 Jahre -

Ausübungsdatum - 20. Juni 2014

Sperrfrist 1 Jahr (Vesting nach 1 Jahr)

Marktwert Basistitel bei

Ausübung - Fr. 700

Ausübungspreis Fr. 645 Fr. 645

Steuerbar - Fr. 55

Anzahl 500 500

Brutto- Einkommen - Ziffer 15 (LA) Fr. 27’500.- (Ziffer 5 LA)

3940

Neues Abkommen mit dem (VöV) bezüglich

Gratisabgabe von GA’s.

Ein neu überarbeitetes Abkommen gibt es bei allen Angestellten des

öffentlichen Verkehrs ab 1.1.2014.

Das Abkommen mit dem VöV (Verband öffentlicher Verkehr), gibt vor, dass

in Ziffer 2.3 des Lohnausweises und bei nicht geschäftlicher Notwendigkeit

80% des Marktwertes eines 1. Klassabonnements und 70% des Marktwertes

eines 2. Klassabonnements deklariert werden muss (vgl. Rahmenvertrag auf

der Homepages der SSK, oder beim VöV).

Ein GA, als Angestellter, beim öffentlichen Verkehr, ist dann geschäftlich

notwendig, wenn jährlich an mindestens 40 Tagen Dienstfahrten

unternommen werden müssen.

In diesem Fall keine Deklaration in Ziffer 2.3, jedoch muss ein Kreuz im Feld

F angekreuzt sein.

Arbeitswegkosten können nicht abgezogen werden.

41

Lohnausweise im Baugewerbe, nicht neu,

aber Nachhaltig

Die Versetzungszulagen (RZ 15 der Wegleitung) bilden

auch wenn sie in einem Gesamtarbeitsvertrag (GAV)

geregelt sind - Bestandteil des Lohnes. Sie werden

kumulativ mit übrigen Lohnbestandteile in Ziffer 1 erfasst.

In der Steuererklärung können bei den Berufsauslagen die

der volle Verpflegungsabzug geltend gemacht werden.

42X

111.65.333.55

5

1.0 31.12

1

Herr

Hans Muster

Zürcherstrasse 55

8001 Zürich

92’966

92’966

7’962

9’250

75’850

Beispiel AG

Löwenstrasse 1

8020 Zürich

435. Gerichtsentscheide, die man kennen muss Urteil (Strafbefehl Art. 352. StPO), wegen Urkunden- fälschung und Steuerbetrug. Ein Steuerpflichtiger wurde durch das Kantonale Steueramt wegen Urkundenfälschung und des mehrfachen Steuerbetrugs bei der Staatanwaltschaft angezeigt und wie folgt schuldig gesprochen: 1. Straftatbestand: Urkundenfälschung in der Absicht, jemandem am Vermögen oder anderen Rechten zu schädigen (……) Herr W. Blödian hat in seiner Steuererklärung, Liegenschaftsunterhaltskosten von CHF 30’000 geltend gemacht. Für den Nachweis erstellte er von der mutmasslichen Rechnung eine Kopie der Baufirma X. Er deckte während des Kopierens die Adresse des Empfängers der Rechnung derart ab, dass auf der Rechnung nur Herr W. Blödian ersichtlich war. Auf der Originalrechnung hingegen, war als Empfänger die Arbeitgeberfirma von Herr Blödian, welche einen Anbau am Firmengebäude erstellte ersichtlich. Bezahlt hat die Rechnung die Firma von Herr Blödian. Mit diesem Vorgehen beabsichtigte er durch die Weitergabe dieses Dokuments an sich privat, ein vermindertes Steuerbares Einkommen vorzuspiegeln. 45

Urteil (Strafbefehl Art. 352. StPO), wegen Urkunden-

fälschung und Steuerbetrug.

2. Straftatbestand:

Mehrfacher Steuerbetrug in dem er folgende Straftaten begann:

Mit einer gefälschten Rechnung, Unterhaltskosten bei seiner privaten Steuererklärung

in Abzug brachte, obwohl er die Rechnung gar nie selber bezahlte und Rechnung auf

seine Arbeitgeberfirma lautete. Der Beschuldigte der Steuererklärung einen

Lohnausweis beilegte, ohne Deklaration in Ziffer 2.2, Privatanteil Auto und ohne Kreuz

im Feld F, obwohl der Beschuldigte ein Geschäftsauto besass und er es privat, sowie

für den Arbeitsweg benutzen durfte.

Er mutmasslich einen Lohnausweis einreichte, der keine pauschalen

Spesenvergütungen enthielt, obwohl dem Beschuldigten CHF 6’000, Pauschalspesen

pro Jahr entrichtet, wurde. Zudem wurde auf dem Lohnausweis festgehalten, dass der

Arbeitgeber dem Arbeitnehmer keine Naturalleistungen erbrachte.

Dies entsprach nicht den Tatsachen, weil der Beschuldigte durchaus auf Kosten seiner

Firma, Einkäufe in nicht bekanntem Umfang tätigte und die so erstandenen Waren zu

privaten Zwecken verwendete.

Das Strafmass wurde mit einer Geldstrafe von 80 Tagessätzen zu je CHF 220 =

CHF 17’600 und einer Probezeit von 2 Jahren festgelegt.

Die Busse beträgt CHF 4’400.

46

(Urteil I/1-2009/68)

Verwaltungsrekurskommission des Kt. St. Gallen

Sachverhalt: An Herr Muster wird vom Arbeitgeber ein Geschäftsauto zur Verfügung

gestellt, für welches ihm monatlich ein Privatanteil von CHF 600 vom Bruttolohn

abgezogen wird. Im Lohnausweis wurde weder das Feld F noch in Ziffer 2.2 einen

Restprivatanteil ausgewiesen. Herr Muster zog in seiner Steuererklärung einen

Arbeitsweg von CHF10‘000 ab, mit der Begründung, dass der jährlich am Lohn

abgezogene geleistete Privatanteil von CHF 7‘200 einem Teil der Arbeitswegkosten

entspreche.

Das Kantonale Steueramt rechnete die Arbeitswegkosten vollständig auf, mit der

Begründung, mit dem Privatanteil werde der Nutzwert des Autos für die private

Verwendung ohne Arbeitsweg abgegolten. Dementsprechend könnten Kosten des

Arbeitsweges nicht abgezogen werden. Auf dem Lohnausweis sei das Feld F

anzukreuzen, wenn dem Arbeitnehmer keine Kosten erwachsen.

Das Gericht hat demnach wie folgt entschieden: Der Lohnausweis des Pflichtigen

ist grundsätzlich falsch ausgefüllt worden, da weder das Feld F angekreuzt wurde,

noch in der Ziffer 2.2 oder unter Ziffer 15 einen Hinweis eingetragen wurde. Da aber

die Arbeitgeberin sämtliche Kosten des Fahrzeuges für Fahrten im beruflichen Bereich

übernimmt, erwachsen dem Pflichtigen keine Arbeitswegkosten. Ein Abzug für den

Arbeitsweg entfällt damit vollständig. Der Abzug von CHF 7‘200 vom Bruttolohn

bezieht sich nur auf übrige private Fahrten. Die Beschwerde ist damit abzuweisen.

47Vielen Dank für Ihre

Aufmerksamkeit!

Fragen?

48Sie können auch lesen