NPL RiskNews BKS Bundesvereinigung - BKS | Bundesvereinigung Kreditankauf und ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Nr. 25

NPL RiskNews

2. Quartal 2021

Corona-Hilfen

Welche Maßnahmen wurden ergriffen?

KI, Chatbot und digitale

Transformation

Anforderungen der jungen Zielgruppe an

Kreditinstitute und Forderungsmanager

NPL FORUM 2021

Jetzt anmelden zur Leitkonferenz der NPL-Branche

BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

Impressum Präsident Vorsitzender des

Beirates

Jürgen Sonder

Herausgeber:

BKS – Bundesvereinigung Kre- Prof. Dr. Christoph Schalast

ditankauf und Servicing e.V.,

Marienstraße 14, 10117 Berlin,

www.bks-ev.de Vizepräsidenten

Beirat

Verantwortlich für Inhalt Dr. Marcel Köchling

(i.S.d.P.):

Jürgen Sonder, Präsident Helmut Rüd Ahmet Bilen

Sandra Förster

Chefredaktion:

Jan Dzieciol Janine Hardi

Schatzmeister Torsten Kohl

Kontakt zur Redaktion:

Tel.: (030) 20 45 34 15 Lars Löffelholz

Holger Dickhäuser

E-Mail: info@bks-ev.de Sabine Otte

Haftungsausschluss: Holger Petry

Alle Angaben wurden sorgfältig Beisitzer Claus Radünz

recherchiert und zusammen-

gestellt. Für die Richtigkeit und Markus Thanner

Vollständigkeit des Inhalts des Torsten Grüber

Dr. Marcus Tusch

„BKS-Newsletters“ übernimmt Dr. Wolf-D. Heinsohn

die Bundesvereinigung Kredit-

ankauf und Servicing e.V. keine Oliver Kuhaupt

Gewähr. Holger Rampe

Vereinsregister: Amtsgericht Dr. Clifford Tjiok

Berlin-Charlottenburg, Amts-

gerichtsplatz 1, 14046 Berlin-

Charlottenburg, Registernum-

mer VR 27003 B, Ust.-ID-Nr.

DE255573159.

Seite 2

BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

Editorial

Liebe Leserinnen und Leser, Ein weiterer Themenblock sind die in den letzten

Wochen und Monaten veröffentlichten Aufsätze und

ist eine Normalität bereits in Sichtweite? Die Inzi- Studien, die wir Ihnen nicht vorenthalten wollen. Zu

denzwerte scheinen Gutes zu versprechen. Für uns nennen sind dabei die EU-Konsultation zu den NPL

als Branchenverband und Interessenvertretung für Data Templates, der NPL Outlook Europe 2021 von

den NPL-Markt zeigt sich das vor allem beim be- QUALCO, das EZB Financial Stability Review May

vorstehenden NPL FORUM 2021. Seit langer Zeit 2021, sowie das NPL-Barometer und die BKS-Jah-

besteht nun erstmals wieder die Möglichkeit der respublikation. Diese finden Sie alle ab Seite 22.

persönlichen Zusammenkunft und des persönlichen

Austausches vor Ort – wenn auch begrenzt auf 100 Neben all diesen Veröffentlichungen wollen wir eine

Personen und mit bewährtem Hygienekonzept der an dieser Stelle ganz besonders hervorheben; Das

Frankfurt School. In jedem Fall – ob Sie nun on- Buch „Grundlagen des NPL-Geschäftes“, welches

line oder physisch dabei sind – können wir Ihnen mit der dritten Auflage noch einmal vollständig über-

wieder ein erstklassiges Programm mit tollen Key arbeitet wurde, greift die aktuellen Entwicklungen

Note Speakern und Referenten präsentieren. Alle der Corona-Krise, aber auch die Trends wie den Di-

Informationen zum NPL FORUM 2021 finden Sie ab gitalisierungsschub auf. Aus unserer Sicht ist es das

Seite 18. Standardwerk für die deutsche NPL-Branche. Die

Autoren stammen sowohl aus dem Kreis der Mit-

In dieser Ausgabe der NPL RiskNews wollen wir glieder und Beiräte der BKS als auch aus der Fi-

die pandemische Auszeit auch dazu nutzen, auf die nanzindustrie.

Hilfsprogramme und Unterstützungsmaßnahmen

der vergangenen Monate zurückzublicken. Diese Auch in den nächsten Monaten werden wir die

haben schließlich maßgeblich dazu beigetragen, Entwicklung im NPL-Markt mitgestalten – sei es

dass die befürchteten Insolvenz- und NPL-Wellen analytisch über unser NPL-Barometer, meinungs-

bislang ausgeblieben sind. Doch zu welchem Preis? technisch oder beratend bei der Einführung regu-

Und sind die Effekte nachhaltig? Mehr hierzu auf latorischer Standards z.B. bei der Entwicklung der

den folgenden Seiten. NPL Data Templates.

Dass nicht nur Start-ups auf agile Strukturen, künst- Eine angenehme Lektüre wünscht

liche Intelligenz und Data Analytics setzen, demons-

triert Jürgen Borgartz, Geschäftsführer der EOS Ihr Vorstand der BKS

Deutschland GmbH, ab Seite 12.

Jürgen Sonder, Dr. Marcel Köchling,

Helmut Rüd, Holger Dickhäuser

Seite 3

BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

Corona-Hilfsmaßnahmen

Was war der Nutzen?

Was sind die Kosten?

Seite 4

BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

Der Ausbruch der Corona-Pandemie löste zu- von Gesellschaften ermöglichen, die durch die Pan-

nächst einen Schock in der Wirtschaft aus. Nicht demie in finanzielle Schieflage geraten waren und

nur die Aktienmärkte brachen rapide zusammen, ihnen trotz Vorliegens der Insolvenzreife Zeit geben,

sondern auch im Bankensektor war die Unsi- staatliche Hilfen in Anspruch zu nehmen und sich

cherheit groß, ob bestehende Verbindlichkeiten mit Gläubigern zu einigen, um die Schieflage und In-

von Schuldnerinnen und Schuldnern weiter ge- solvenz zu überwinden. Zudem wurde zeitweise das

zahlt werden würden. Recht der Gläubiger, die Eröffnung für Schuldner zu

beantragen, begrenzt. Zwischen dem 28. März und

Ein Bild davon zeichnete das NPL-Barometer 2020. dem 28. Juni 2020 war dies nur möglich, wenn der

Auch wenn zum Zeitpunkt der Erhebung bereits Insolvenzgrund bereits am 1. März 2020 vorlag. Ge-

Hilfsmaßnahmen auf den Weg gebracht worden wa- lockert wurden auch Zahlungsverbote nach Eintritt

ren, war die Unsicherheit noch groß. Die befragten der Zahlungsunfähigkeit oder Überschuldung. Dem-

Risikoabteilungen in den deutschen Kreditinstituten nach waren Zahlungen trotzdem möglich, wenn

rechneten mit NPLs im Umfang von 45 Mrd. Euro diese im ordnungsmäßigen Geschäftsgang erfolg-

2020 und 59 Mrd. Euro 2021. Die von der Euro- ten – insbesondere wenn sie der Aufrechterhaltung

pean Banking Authority (EBA) gemeldeten Zahlen oder Wiederaufnahme des Geschäftsbetriebes oder

lagen dann jedoch weit darunter – gerade einmal im Rahmen einer Sanierung erfolgten. Auch Sanie-

32,5 Mrd. Euro an NPLs waren im Dezember in den rungsdarlehen erhielten eine Sonderbehandlung.

Bankbilanzen – sogar ein leichter Rückgang.

Die Aussetzung galt nur für Fälle, in denen die Zah-

Aber was waren und sind eigentlich die Maßnah- lungsunfähigkeit oder Überschuldung auf den Fol-

men, die in Deutschland ergriffen wurden, um die- gen der COVID-19-Pandemie beruhte. Zudem war

jenigen zu stützen, die am härtesten von den Lock- bei einer Zahlungsunfähigkeit erforderlich, dass

downs und Reisebeschränkungen betroffen waren? Aussichten auf deren Beseitigung bestehen. Die

Im Folgenden wollen wir einen Blick darauf werfen, Antragspflicht wurde ursprünglich bis zum 30. Sep-

welche Hilfen es wann gab, für wen sie gedacht wa- tember 2020 ausgesetzt – und ausschließlich für

ren und welche Auswirkungen und Kosten sie mög- den Insolvenzgrund der Überschuldung zunächst

licherweise mit sich brachten. bis zum 31. Dezember 2020 verlängert. In diesem

Jahr wurde die Aussetzung dann noch einmal bis

Aussetzung der Insolvenzantragspflicht zum 30. April 2021 verlängert – sowohl für den In-

solvenzgrund der Zahlungsunfähigkeit als auch für

Das „COVID-19-Insolvenzaussetzungsgesetz“ wur- den der Überschuldung, jedoch nur für Schuldner,

de am 27. März 2020 erlassen und trat rückwirkend die zwischen dem 1. November 2020 und dem 28.

zum 1. März 2020 in Kraft. Es sollte die Fortführung Februar 2021 einen Antrag auf staatliche Hilfen ge-

Seite 5

BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

stellt hatten. 19-Pandemie im Zivil-, Insolvenz- und Strafverfah-

rensrecht“ vom 27. März 2020. Ziel des Gesetzes

Unmittelbar nach dem Auslaufen der Insolvenzan- war die Entlastung von Schuldnern, die durch die

tragspflicht ab dem 01.05.2021 war bislang kein Maßnahmen zur Bekämpfung der COVID-19-Pan-

sprunghafter Anstieg der Insolvenzen zu erkennen. demie in Zahlungsschwierigkeiten gekommen wa-

Crifbürgel meldete schon im ersten Quartal, dass ren. Hierzu wurde ein Leistungsverweigerungsrecht

die Privatinsolvenzen erheblich angestiegen seien, für bestimmte Ansprüche aus Dauerschuldverhält-

führte dies jedoch auf die ebenfalls vor kurzem In- nissen geschaffen. Im Einzelnen hatte dies Auswir-

kraft getretene Verkürzung der Restschuldbefreiung kungen auf den Umgang mit Nicht-Darlehensverträ-

zurück. Schuldnerinnen und Schuldner hätten die gen und Darlehensverträgen.

Chance genutzt, von den neuen Regelungen zu

profitieren, indem sie die Insolvenz bis zum Stichtag Für Verbraucherverträge, die keine Darlehensverträ-

hinauszögerten. ge waren, konnten Verbraucher ab dem 01.04.2020

die Leistungsverweigerung erklären. Bis zum

Auf dem öffentlichen Justizportal des Bundes und 30.06.2020 waren sie von der Verpflichtung zur

der Länder verharren die öffentlich einsehbaren In- Zahlung befreit, für Dauerschuldverhältnisse aus

solvenzeröffnungen seither im Bereich zwischen Verbraucherverträgen, die vor dem 08.03.2020

8.000 und 10.000 Insolvenzen pro Monat. Eine de- abgeschlossen wurden und wesentlich für die Da-

tailliertere Übersicht wird das statistische Bundes- seinsvorsorge sind, sofern wegen der Pandemie

amt für das zweite Quartal 2021 erst noch liefern eine Gefährdung des angemessenen Lebensunter-

müssen. Für das erste Quartal meldete es jedoch halts eingetreten war und der Verbraucher sich aktiv

bereits einen Anstieg der voraussichtlichen Forde- darauf berief.

rungen aus Insolvenzen auf rund 17,1 Mrd. Euro

gegenüber 7,3 Mrd. Euro im ersten Quartal 2020. Rückzahlungs-, Zins- und Tilgungsleistungen für

Bei einem gleichzeitigen Rückgang der Insolvenzen Verbraucherdarlehensverträge, die im Zeitraum

würde dies auch bedeuten, dass nun häufiger auch 01.04.2020 bis 30.06.2020 fällig wurden, mussten

wirtschaftlich bedeutende Unternehmen Insolvenz gestundet werden, wenn der Verbraucher sich auf

beantragen mussten. die Auswirkungen der Pandemie berief, der Darle-

hensvertrag vor dem 15.03.2020 geschlossen wur-

Corona-Zahlungsmoratorium de und durch Einnahmeausfälle eine angemessene

Lebensführung gefährdet war.

Ebenfalls zu den ersten Maßnahmen zählte das

„Gesetz zur Abmilderung der Folgen der COVID- Sofern die Voraussetzungen erfüllt waren und

Seite 6

BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

der Konsument eine Erklärung abgegeben hatte, Deutschen Bank waren rund 70.000 Anträge auf

mussten Forderungskonten rückwirkend ab dem Stundungen eingegangen, die aber bis auf Einzel-

01.04.2020 für den Leistungsverweigerungszeit- fälle wieder bedient wurden. Bei der Commerzbank

raum zinslos gestellt werden. Generell kam es auch waren es in der Spitze 30.000 Stundungen – im

nicht darauf an, ob die fällige Zahlung verschiedene Oktober nur noch 3200. Bei den Genossenschafts-

Leistungszeiträume erfasste. Das Gesetz tritt zum banken sanken die Stundungen von 100.000 Ende

30.09.2022 außer Kraft. Juli 2020 auf 50.000 im Herbst des Jahres. Der Te-

nor aus allen Kreditinstituten und Bankenverbänden

Die Auswirkungen auf die Banken waren diesbe- war dabei gleich – die Stundungen gingen zurück

züglich eher gering. Zwar meldeten die Sparkassen und hätten keine größeren Auswirkungen auf die

bis Juli 2020 rund 379.000 Stundungen. Bei der Bankbilanzen. So rechnete der Bundesverband der

Seite 7

BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

Volks- und Raiffeisenbanken (BVR) damit, dass die KfW-Hilfen

„allermeisten Kreditnehmer ihre Zahlungen wieder

aufnehmen“. Die KfW hat bis Ende Mai 2021 rund 51 Mrd. Euro

an Hilfen bewilligt. Diese teilen sich auf die folgenden

Kurzarbeitergeld Programme auf:

Unternehmen hatten und haben die Möglichkeit, für Der KfW-Schnellkredit kann für Investitionen und

ihre Mitarbeiter Kurzarbeit zu beantragen. Dies ist Betriebsmittel eingesetzt werden und ist zu 100 Pro-

möglich, wenn diese mindestens 10 Prozent ihres zent durch eine Garantie des Bundes abgesichert.

Entgelts verlieren und alle Überstunden und Zeitgut- Er gilt für alle Unternehmen, die mindestens seit

haben abgebaut haben. Beschäftigte erhalten dann Januar 2019 am Markt sind und erfordert keine Ri-

60 Prozent des Netto-Entgelts. Ab dem vierten Mo- sikoprüfung. Der maximale Kreditbetrag beträgt 25

nat der Kurzarbeit kann dies auf 70 Prozent, im sieb- Prozent des Jahresumsatzes 2019, wobei dieser je

ten Monat auf 80 Prozent angehoben werden, wenn nach Unternehmensgröße zwischen 675.000 Euro

der Entgeltausfall mindestens 50 Prozent beträgt. und 1,8 Mio. Euro gedeckelt ist. Für die Rückzah-

Beschäftigte mit Kindern erhalten in allen Stufen je- lung stehen 10 Jahre Zeit zur Verfügung, von denen

weils sieben Prozentpunkte mehr Kurzarbeitergeld. zwei Jahre lang nicht getilgt werden muss. Weitere

Unter bestimmten Voraussetzungen kann das Kurz- Voraussetzung: Im Durchschnitt der Jahre 2017 bis

arbeitergeld bis zu 24 Monate bezogen werden. 2019 oder im Jahr 2019 muss ein Gewinn erzielt

worden sein.

Die Kosten für das Kurzarbeitergeld beliefen sich für

das Jahr 2020 auf 7,85 Mrd. Euro – 2019 waren Der KfW-Unternehmerkredit ist in etwa vergleich-

es gerade einmal 62 Mio. Euro. Die Ausgaben für bar mit dem Schnellkredit, gilt jedoch nur für Unter-

das Arbeitslosengeld stiegen im selben Zeitraum nehmen, die länger als fünf Jahre am Markt sind.

von 7,63 auf 9,33 Mrd. Euro. Der Höchststand bei Dies hat jedoch den Vorteil, dass der Höchstbetrag

den Kurzarbeitenden war laut Bundesagentur für großzügiger festgelegt wird, etwa auf das doppelte

Arbeit im April 2020 mit rund sechs Millionen und der Lohnkosten von 2019 oder auf den aktuellen Fi-

einer Quote von 17,9 Prozent erreicht worden. Im nanzierungsbedarf der nächsten 18 Monate bei klei-

Mai 2021 lag die Zahl laut Ifo-Institut noch bei etwa nen und mittleren Unternehmen. Der Kredit ist bei

2,3 Millionen Personen bzw. 6,8 Prozent. großen Unternehmen zu 80 Prozent durch die KfW

abgesichert, bei kleinen zu 90 Prozent.

Der ERP-Gründerkredit gilt für Unternehmen,

Seite 8

BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

die mindestens drei Jahre am

Markt aktiv sind. Die Kondi-

tionen entsprechen denen des

KfW-Unternehmerkredites, je-

doch werden die Mittel aus

dem Sondervermögen des ERP

(European Recovery Program /

Marschallplan) bedient.

Konsortialfinanzierungen sind

ebenfalls möglich. Hier trägt die

KfW bis zu 80 Prozent des Risi-

kos, jedoch nur bis zu 50 Pro-

zent der Gesamtverschuldung

bzw. 30 Prozent der Bilanzsum-

me des Unternehmens. Der

KfW Risikoanteil beträgt dabei

mindestens 25 Mio. Euro.

Zuschüsse

Kerninstrument des Bundes

bildeten die sogenannten Über-

brückungshilfen, von denen es

bisher drei Varianten gab. Stets

musste ein Umsatzrückgang

nachgewiesen werden, der

dann über Zuschüsse ausgegli-

chen wurde, die nicht zurückge-

zahlt werden mussten. Die erste

Überbrückungshilfe startete mit

dem ersten Lockdown und er-

stattete fortlaufende, im För-

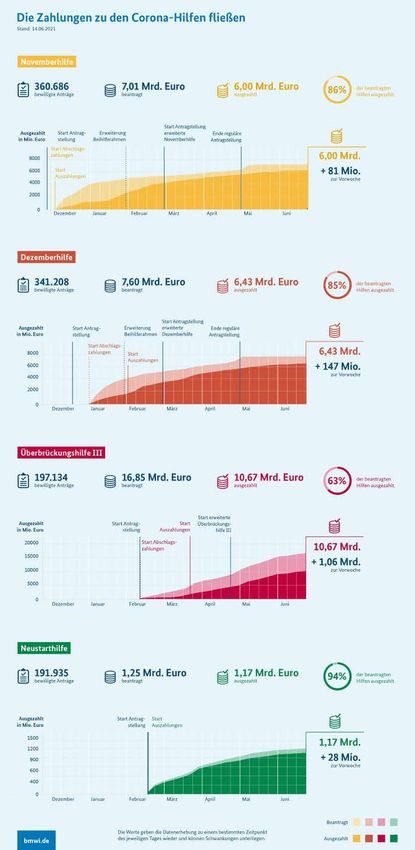

Die Zahlungen zu den Corona-Hilfen fließen, Stand: 14.06.2021, Quelle: Bundesregierung

Seite 9

BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

derzeitraum anfallende vertraglich begründete oder diese beiden Hilfen bewilligt und rund 12 Mrd. Euro

behördlich festgesetzte und nicht einseitig veränder- ausgezahlt – dies entspricht 85 Prozent der Anträge.

bare betriebliche Fixkosten sowie weitere Kosten.

Im Zuge des Lockdowns in der zweiten Welle wurde Die Überbrückungshilfe III schließlich galt von No-

die Überbrückungshilfe II für betroffene Branchen vember 2020 bis Juni 2021 und griff, wenn der mo-

gewährt. Diese gilt für die Monate September, Ok- natliche Umsatz mindestens 30 Prozent unter dem

tober, November und Dezember 2020 und erstattet: Vergleichsmonat aus dem Jahr 2019 lag. Stand Juni

2021 wurden rund 180.000 Anträge bewilligt und

• 90 Prozent der förderfähigen Fixkosten bei Um- über 9 Mrd. Euro ausgezahlt – nur rund 60 Prozent

satzeinbruch > 70 Prozent der beantragten Hilfen. Allerdings ist die wöchent-

• 60 Prozent der förderfähigen Fixkosten bei Um- liche Veränderung der monatlichen Auszahlungen

satzeinbruch ≥ 50 Prozent und ≤ 70 Prozent, so- hier auch noch besonders hoch – allein in der letz-

wie ten Berichtswoche wurde über eine Milliarde Euro

• 40 Prozent der förderfähigen Fixkosten bei Um- ausgezahlt.

satzeinbruch ≥ 30 Prozent und < 50 Prozent.

Kritisiert wurde immer wieder die langwierige Aus-

Zusätzlich gab es die November- und Dezember- zahlungsprozedur der Hilfen. Daher wurden zuletzt

hilfen, die 75 Prozent des Umsatzes ausmachten. Abschlagzahlungen gewährt, bis die eigentlichen

Rund 700.000 Anträge wurden Stand Juni 2021 für Hilfen bewilligt und gezahlt wurden. Zudem konn-

Coronahilfen: Bewilligungen und Auszahlungen in Milliarden Euro, Stand: 08.06.2021, Quelle: Bundesregierung

Seite 10BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

ten viele Solo-Selbständige nicht von den Hilfen Ge- stellungen und

brauch machen, da sie kaum Betriebskosten geltend • Aussetzung von Vollstreckungsmaßnahmen und

machen können. Es blieb nur die Grundsicherung vollständige Erstattung der Sozialversicherungs-

als Notlösung – und das Ersparte aufzubrauchen. beiträge.

Daher soll diese Gruppe mit der Neustarthilfe einen

einmaligen 50-Prozent-Zuschuss von bis zu 7.500 Ausblick

Euro erhalten, Mehrpersonen-Kapitalgesellschaften

bis zu 30.000 Euro. Allerdings kann die Neustarthilfe In den NPL-Beständen hat sich die Krise bislang

nicht beantragt werden, wenn bereits die Überbrü- noch nicht bemerkbar gemacht – im Bundeshaus-

ckungshilfe III in Anspruch genommen worden ist. halt schon. Für das Jahr 2020 musste das erste

Mal seit sieben Jahren ein Defizit gemeldet werden.

Verschiedene weitere Hilfsmaßnahmen Die Folge ist eine Nettokreditaufnahme in Höhe

von 130,5 Mrd. Euro für das Jahr 2020. Während

Neben den aufgezählten Maßnahmen wurden noch die Ausgaben um 28,7 Prozent anstiegen, gingen

weitere auf den Weg gebracht, die hier aber nur er- die Steuereinnahmen um 13,9 Prozent zurück. Für

wähnt werden sollen: 2021 war zunächst eine Neuverschuldung von rund

180 Mrd. Euro geplant. In einem Nachtragshaushalt

• ein Maßnahmenpaket für Start-ups und kleine wurde diese nun auf rund 240 Mrd. Euro erhöht und

Mittelständler, das über Wagniskapitalfonds oder mit den Maßnahmen für die Pandemiebekämpfung

die Landesförderinstitute ausgereicht wird, bzw. deren Folgen begründet. Diese Zahlen zeigen

• Warenkreditversicherungen und Exportkreditga- aber auch – ohne Hilfen wären viele Forderungen

rantien, ausgefallen. Mit dem schrittweisen Auslaufen von

• steuerliche Maßnahmen wie Erstattungen von Hilfsmaßnahmen bleibt ein negativer Einfluss auf die

Steuervorauszahlungen, Stundungen, Steuerfrei- Bankbilanzen zu befürchten.

Jan Dzieciol

Senior-Referent für Politik &

Kommunikation der BKS

Seite 11BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

KI, Chatbot und digitale

Transformation

Anforderungen der jungen Zielgruppe an

Kreditinstitute und Forderungsmanager

Seite 12BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

Mit der Zielgruppe der Generations Y und Z stehen Geschäftsabschlüsse werden nicht nur anhand von

Kreditinstitute heute vor neuen Herausforderungen: Zahlen, Daten und Fakten geschlossen. Vielmehr

Es gilt, ihrem Anspruch an Flexibilität, Transparenz trägt die User Experience zum gesamten Kunden-

und Freiheit gerecht zu werden. Und Spaß machen lebenszyklus bei: Wie cool ist die Banking-App, wie

sollte so eine Geschäftsbeziehung im besten Falle hoch die Usability? War früher ein persönlicher Ter-

auch noch. min nötig, erfolgt der Abschluss eines Kreditantrags

heute digital per integriertem Online-Ident-Verfah-

Doch die erfolgreiche Erstansprache der jungen Er- ren. Und welche Optik hat eigentlich die Kreditkar-

wachsenen bis hin zu einer langjährigen Kundenbe- te? Die Bank wird zum Lifestyle-Objekt.

ziehung erfordert umfangreiche Anpassungen in der

gesamten Customer Journey. Kundenbetreuung unabhängig von Geschäfts-

zeiten und persönlichen Kontakten

Die individuelle Kommunikation und Usability der

digitalen Angebote sind sowohl im Rahmen der Um junge Erwachsene als Kund*innen zu gewinnen

Neugewinnung als auch in der laufenden Ge- und zu halten, gewinnt Customer Convenience zu-

schäftsbeziehung bedeutende Hygienefaktoren. Im nehmend an Bedeutung. Ihre Banking-Geschäfte

Erstkontakt mit potenziellen Neukund*innen können wollen die jungen Generationen genauso schnell

sie den entscheidenden Unterschied machen. Bin- und unkompliziert abwickeln, wie sie es auch von

nen Sekunden treffen User*innen die Entscheidung: ihren privaten Interaktionen beim Online-Shopping

Ist das Angebot für mich interessant? Bleibe ich auf oder beim Austausch mit Freunden gewohnt sind:

der Website, oder klicke ich weiter? digital und mit möglichst wenig Klicks. Das Angebot

moderner Kommunikationskanäle wie Messaging

Denn: Erkennen junge Erwachsene beispielsweise oder Live-Chats über die Banking-App ist dafür un-

den Bedarf an einem Kredit, führt ihr Weg sie – an- entbehrlich. Der Besuch einer Filiale steht gar nicht

ders als vielleicht noch bei ihren Eltern – nicht direkt erst zur Disposition.

zur Hausbank. Vielmehr prüfen sie mehrere Angebo-

te über Suchmaschinen oder nutzen Vergleichspor- Heute ist das Smartphone das Device der Wahl:

tale zur Ermittlung der passenden Bank. Die Regel Generationsübergreifend werden kaum noch ande-

sind eher Kleinkredite mit kurzen Laufzeiten. Damit re Geräte für die Nutzung digitaler Angebote einge-

folgen junge Erwachsene ihrem Sinn nach Flexibilität setzt. „Mobile first“ lautet daher die Strategie, der

und Freiheit und gehen möglichst wenig Abhängig- erfolgreiche Unternehmen folgen.

keitsverhältnisse ein.

Seite 13BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

Dabei steht Self-Service im Vordergrund: Kund*in- – genauso wie der Kreditantrag oder das Verwalten

nen orientieren sich nicht an Geschäftszeiten, son- von ETFs.

dern wickeln ihre Geschäfte zu beliebigen Zeitpunk-

ten an beliebigen Orten ab. So bildet beispielsweise Dieselben Anforderungen stellen Kund*innen auch

die Implementierung eines Chatbots eine große an EOS: Die Anwenderplattform „EOS Servicepor-

Chance, da dieser auch unabhängig von Bürozeiten tal“ wurde mit dem klaren Fokus auf User Centrici-

weiterhelfen kann. Gleichzeitig nimmt die persönli- ty entwickelt. Dem Willen zur Zahlung stehen keine

che Bindung zwischen Berater*innen und Kund*in- technischen Hürden im Weg. Vielmehr setzt EOS

nen einen immer geringeren Stellenwert ein und ist bei der Anwenderplattform auf Klarheit und Einfach-

oft nicht einmal mehr gewünscht. heit. Das Begleichen von Forderungen ist mit nur

wenigen Klicks binnen Sekunden möglich. Die ein-

Und, Sie merken es schon: Kund*innen werden zu fache Benutzerführung führt zu einer sinkenden Zahl

User*innen. an Abbrüchen bei den Zahlungsvorgängen, einer

höheren Kundenzufriedenheit und einem höheren

Die neue Einheit für Zeitmessung: Klicks. Und Geldeingang.

davon möglichst wenig.

Zudem bietet das Portal zehn verschiedene Zah-

74 Prozent der User*innen nutzen ihre Banking- lungsarten, die Kund*innen unabhängig von Er-

App, um Überweisungen zu tätigen. Und die sollen trags- oder Risikobewertungen zur Begleichung der

möglichst einfach und mit wenigen Klicks erfolgen Forderung zur Verfügung stehen. Insbesondere die

Seite 14BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

Nutzung der digitalen Zahlungsarten nimmt stetig inhaltliche Ansprache, die für junge Erwachsene an-

zu: Im EOS Serviceportal wählt mittlerweile jeder ders formuliert wird als für andere Generationen, als

Dritte Paypal. Damit machen User*innen Gebrauch auch der Kanal: Welche Messaging-Dienste nutzen

von ihrem Wunsch nach Mitbestimmung und Ein- die säumigen Kund*innen? Zu welchen Zeitpunkten

fachheit, ohne dabei die Sicherheit und Übersicht zu erreichen beispielsweise E-Mails mit Deeplink die

verlieren. User*innen und führen zu erfolgreichen Zahlungen?

Alle Aktionen werden über das KI-basierte Inkas-

Individuelle Kundenansprache in Zeit, Raum und sosystem verarbeitet, sodass in Echtzeit die beste

Form nächste Aktion angestoßen wird. Das selbst lernen-

de System garantiert die erfolgreiche Ansprache

Auch Inhalt und Form der Kundenansprache spie- Ihrer Kund*innen.

len eine bedeutende Rolle: Nur mit individueller und

maßgeschneiderter Kommunikation erreicht EOS Auch Optimierung in Hinblick auf Design und ein-

Ihre Kund*innen und erzielt eine Gesundung der gesetzte Technik der digitalen Angebote ist gefor-

Geschäftsbeziehung. Wo Banken ihren Kund*innen dert: Verlangt wird ein klares, modernes Layout der

früher gekündigt und ans Inkasso übergeben haben, Websites und Apps, die die wichtigsten Botschaften

erkennt EOS den Trend zum Erhalt der Geschäfts- reduziert und übersichtlich vermitteln. Eingabefelder

beziehung, sodass EOS noch vor der Kündigung in und Formulare werden direkt auf der Startseite an-

den Prozess einbezogen wird. geboten – die User*innen wissen sofort, was hier

Zu der Art der Kommunikation zählen sowohl die möglich und zu tun ist. Und: Das digitale Angebot

Seite 15BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

muss responsiv, also kompatibel für jedes Endgerät, nehmensstruktur ein.

gestaltet sein.

So wird EOS dem eigenen Anspruch gerecht, nicht

Mit Umsetzung dieser Anforderungen wird jede Ge- nur Kund*innen und Mandanten von schlankeren

neration angesprochen, denn schon längst gehören Prozessen und selbst entwickelten Systemen pro-

nicht mehr nur die Generationen Y und Z zu den fitieren zu lassen. Vielmehr geht es um eine Verän-

Hauptzielgruppen digitaler Angebote. derung, die das Herz von EOS trifft: Einen 1974 ge-

gründeten Konzern zu einem dynamischen, agilen

Welche Rolle spielt das eigene Mindset? Unternehmen zu machen, das im Herzen so tickt

wie ein FinTech – das ist die wahre Kunst der Trans-

Die Umsetzung dieser Ansprüche erfordern oft eine formation.

strukturelle Veränderung der Organisation. Deshalb

ist EOS noch einen Schritt weitergegangen und hat

sich vor Jahren für eine digitale Transformation ent-

www.tickt-wie-20.de

schieden. Seitdem setzt EOS Lösungen wie KI mit

Hilfe von Analytics in einer agil arbeitenden Unter-

Jürgen Borgartz

Geschäftsführer

EOS Deutschland GmbH

j.borgartz@eos-deutschland.de

Seite 16BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

Jetzt erhältlich:

Das Standardwerk für den deutschen NPL-Markt

in der dritten, vollständig überarbeiteten Auflage

Marcel Köchling / Christoph Schalast (Hg.)

Grundlagen des NPL-Geschäftes

3., überarbeitete und erweiterte Auflage 2021

576 Seiten, Hardcover, 79,90 EUR

ISBN 978-3-95647-152-0

Seite 17BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

NPL FORUM 2021

Endlich wieder mit Vor-Ort-Teilnahme

in der Frankfurt School of Finance & Management

Seite 18BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

Das letzte Jahr hat vieles auf die Probe gestellt – Unternehmen durch die Krise bringen und auch die

gesellschaftlich, politisch, wirtschaftlich. Die Aus- Sparquote in den Privathaushalten ist während der

wirkungen der Coronakrise auf alle Aspekte unseres Krise sprunghaft angestiegen und die Zahl der über-

Lebens waren und sind nach wie vor erheblich. Und schuldeten Privathaushalte leicht zurückgegangen.

doch sind viele Folgen der Pandemie noch völlig Also doch alles gut? Oder trügt der Schein?

offen. Es scheint, dass wir trotz einer der größten

Rezessionen der letzten Jahrzehnte keinen Tsuna- In diesem Kontext ist das diesjährige NPL FORUM

mi von Kreditausfällen erleben werden. Unstrittig zu verstehen. Der Leitkongress für den deutschen

ist, dass diese Situation nur mit massiver staatli- Sekundärmarkt für notleidende Bankforderun-

cher Unterstützung und Kredithilfen möglich war. Es gen findet am 8. Juli 2021 zum 16. Mal statt. Das

bleibt jedoch abzuwarten, wie sich die Krise in den hybride Veranstaltungsformat setzt zum einen -

nächsten Jahren auf die verschiedenen Wirtschafts- wenn möglich - auf eine physische Teilnahme in der

bereiche auswirken wird. Frankfurt School of Finance & Management, zum

anderen auf eine virtuelle Teilnahme.

Dies zeigt sich gerade auch mit Blick auf die Kre-

ditmärkte. Die NPL-Quote ist in Deutschland seit In der Auftakt-Keynote wird Prof. Dr. Joachim

Beginn der Pandemie sogar zurückgegangen statt Wuermeling, Vorstandsmitglied der Deutschen

gestiegen. Ähnlich sieht es bei den angemeldeten Bundesbank, der Frage nachgehen, wie Banken

Insolvenzen und Zwangsversteigerungsverfahren und Aufsicht sich für mögliche NPLs „post Covid“

aus. Zuletzt berichteten die Sparkassen, dass auch wappnen sollten. Im Anschluss wird Dr. Fritzi Köh-

die Unternehmensbilanzen nach wie vor solide sind. ler-Geib, Chefvolkswirtin der KfW Bankengruppe,

Es stellt sich also die Frage, ob überhaupt und wenn beleuchten, wie gesund die Banken in Folge der

ja wann und in welchem Ausmaß mit steigenden Pandemie noch sind.

Kreditausfällen zu rechnen ist. Dabei spielt die euro-

päische Bankenaufsicht in Person der EZB und EBA Weitere Themen der Konferenz:

eine herausragende Rolle und mahnt die Kreditinsti-

tute regelmäßig vorzusorgen. • Stützungsprogramme, billiges Geld &

Zombie Lending: Auswirkungen auf Finanzsta-

Die Hilfsmaßnahmen der Regierungen scheinen bilität und Innovationskraft in Europa (Prof. Dr.

also Früchte zu tragen. Kurzarbeitergeld, großzü- Sascha Steffen, Professor für Finance, Frankfurt

gige KfW-Programme, Überbrückungshilfen und School of Finance & Management)

Steuererleichterungen konnten eine Großzahl von

Seite 19BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

• Raus aus dem Status quo, rein in den für Mergers & Acquisitions, Wirtschaftsrecht und

Strukturwandel – warum es auf die richtige Europarecht, Frankfurt School of Finance & Ma-

Förderung unserer Unternehmen ankommt nagement)

(Bettina Stark-Watzinger MdB, Parlamentarische • Erfolgsfaktoren der Risikosteuerung aus

Geschäftsführerin der FDP-Bundestagsfraktion) Sicht eines europäischen Kreditinstituts (Jür-

• Podiumsdiskussion: Wirtschaft stützen, gen Kullnigg, Mitglied des Vorstands, Chief Risk

schützen, stimulieren – welche Maßnahmen Officer (CRO), HypoVereinsbank – UniCredit Bank

wirken nachhaltig? (Dr. Fritzi Köhler-Geib, Chef- AG)

volkswirtin, KfW Bankengruppe | Jürgen Kull- • Aktuelle Einflussfaktoren der Kreditsteu-

nigg, Mitglied des Vorstands, Chief Risk Officer erung in der Immobilienfinanzierung (Christian

(CRO), HypoVereinsbank – UniCredit Bank AG | Schmid, Mitglied des Vorstands, Helaba)

Bettina Stark-Watzinger MdB, Parlamentarische • Podiumsdiskussion: Real-Estate-Markt

Geschäftsführerin der FDP-Bundestagsfraktion | unter der Lupe – wie entwickeln sich die ver-

Prof. Dr. Sascha Steffen, Professor für Finance, schiedenen Assetfelder? (Maria Teresa Dreo,

Frankfurt School of Finance & Management | Mo- Mitglied des Vorstands, Berlin Hyp AG | Dominik

deration: Prof. Dr. Christoph Schalast, Professor Dürschlag, Mitglied des Vorstands, Aareal Estate

Seite 20BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

AG | Christian Schmid, Mitglied des Vorstands, Fell, Deputy Director General, European Central

Helaba | Moderation: Prof. Dr. Verena Rock, Lei- Bank | Axel Gerling, Head of Transaction Manage-

terin IIWM Institut für Immobilienwirtschaft und ment, Commerzbank AG | Marco Hinz, Chief Ope-

-management, Technische Hochschule Aschaf- rating Officer, CrossLend GmbH | Robert Meyer

fenburg) zu Starten, Managing Partner, Octane Capital

• Positionierung einer AMC im Corona- Advisory GmbH & Co. KG | Chair: Prof. Dr. Chris-

Umfeld – Erfahrungen und Perspektiven (Dr. toph Schalast, Professor of Mergers & Acquisiti-

Karl-Hermann Witte, Vorstand der portfolioma- ons, Business Law and European Law, Frankfurt

nagement Schleswig-Holstein – Hamburg) School of Finance & Management)

• Tackling the NPL Challenge with Innova- • Abschlusskeynote + Q&A: Wirtschaft

tive Approaches (John Fell, Deputy Director Ge- und Gesellschaft im Corona-Stresstest – wie

neral, European Central Bank) gehen wir damit um? (Prof. Dr. Maren Urner,

• Panel Discussion: NPL in Europe – Fin- Professorin für Medienpsychologie | Neurowissen-

ding a New Toolkit for an Old Problem (John schaftlerin | Bestsellerautorin)

Programm und Anmeldung unter https://fs-verlag.de/npl

Seite 21BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

Aktuelle Studien und

Aufsätze zum NPL-Markt

NPL Data Templates

QUALCO NPL Outlook Europe 2021

EZB Financial Stability Review

NPL-Barometer / BKS-Jahrespublikation

Seite 22BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

Die European Banking Authority (EBA) hat im felder für Investoren und untersucht, ob die von

Mai ein Diskussionspapier zu den NPL Data der EBA vorgeschlagenen weitreichenden Verein-

Templates veröffentlicht und eine Konsultation fachungen gerechtfertigt sind. Dr. Burkhard Hep-

gestartet, die bis zum 31. August 2021 laufen pe, CTO von NPL Markets, diskutiert die jüngsten

wird. Entwicklungen zum Thema Datenanforderungen

im Zusammenhang mit der Idee der Europäi-

Dabei sollen die Einschätzungen von Verkäufer- schen Kommission, einen zentralen Data Hub für

und Käuferseite mit einfließen. Inhaltlich wird es NPL-Transaktionen zu errichten sowie den regu-

darum gehen, welche Datenfelder enthalten sind latorischen Anforderungen an NPL Verbriefungs-

und wie sie gestaltet sein sollen sowie darum, wie transaktionen.

es um ihre Wichtigkeit und Verfügbarkeit bestellt

ist. Ziel soll sein, die Preisfindung im Sekundär- Die Studie „NPL Portfolio Transactions – Data

markt für NPLs in der EU konsistenter zu gestalten Requirements“ können Sie hier abrufen

und die Templates einfacher, verhältnismäßiger

und effizienter zu machen.

Die BKS wird sich in diese Diskussion mit einbrin-

gen – auch auf dem NPL FORUM 2021 wird das

Thema eine Rolle spielen (siehe Seite 18).

Die Londoner Firma NPL Markets Ltd., ein elek-

tronischer Marktplatz und Software-Anbieter zur

Bewertung von illiquiden Krediten, hat eine Stu-

die zu den wichtigsten Datenanforderungen von

NPL-Transaktionen veröffentlicht. Sie nimmt Be-

zug auf die vereinfachten NPL-Datentemplates,

die Bestandteil des o.g. Diskussionspapiers sind.

Die Studie identifiziert die wichtigsten Daten-

24. Juni – Webinar zur Data Hub Initiative der

EU-Kommission – jetzt anmelden!

Seite 23BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

NPL AUSBLICK 2021: Erfahren Sie, wie da-

tengesteuerte, digitale Technologie zur Be-

wältigung der Herausforderungen im NPL

Geschäft beiträgt.

• Was hält die Zukunft für den europäischen

NPL-Markt bereit?

• Wie verhalten sich die Wertrückstellungen in

ganz Europa?

• Welchen Einfluss haben Stundungen und

Tilgungsstreckungsprogramme auf das zu-

künftige NPL-Volumen?

• Welchen technologischen Herausforderun-

gen werden sich Gläubiger und Inkassoun-

ternehmen stellen müssen?

• Wie kann die Technologie die Fähigkeit zur

schnellen und effizienten Bereinigung dieser

wertgeminderten Altlasten radikal verbes-

sern?

Erfahren Sie alles, was Sie über die wichtigsten

Einflussfaktoren auf dem NPL-Sektor in Europa

wissen müssen und wie Sie sich mit soliden und

zukunftssicheren Kreditrisiko- und Inkassostrate-

gien am besten auf das Unerwartete vorbereiten.

Jetzt den NPL Outlook Europe 2021 herunterladen!

Seite 24BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

Seite 25BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

Am 19. Mai hat die Europäische Zentralbank ihr Zwar sagen die Autoren: „Due to the large scale of

Financial Stability Review, May 2021, veröffent- government support measures in the form of statut-

licht. ory moratoria and public guarantees, the time bet-

ween the contraction in economic activity and NPL

Sie warnt darin vor sektoralen oder länderspezi- formation might be longer than seen in past reces-

fischen Risiken. Zudem bestehe das Risiko einer sions.“

Neubewertung von Assetpreisen, wenn die Zinsen

wieder steigen würden. Zwar gebe es Fortschritte Aber auch: „The eventual expiry of public measures

im europäischen Bankensektor, aber die Profita- implies that bank asset quality is likely to deterio-

bilität und gegenseitige Abhängigkeiten zwischen rate further over 2021.“

Staaten, Banken und Nichtfinanzunternehmen ber-

ge Risiken.

Seite 26BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

Im März dieses Jahres hat die BKS das NPL-Ba- Wie stark werden Kreditausfälle die NPL-Bestän-

rometer veröffentlicht, indem die Risikomana- de beeinflussen? Mit welchen NPL-Quoten ist in

ger*innen nach dem Corona-Schock im Februar den verschiedenen Assetklassen zu rechnen?

2020 nun zu einer moderateren Einschätzung der Und wie hat sich das Bild im Vergleich zur letz-

künftigen NPL-Entwicklung kamen. ten Erhebung nach dem ersten Lockdown im Mai

2020 verändert?

Mit dem NPL-Barometer evaluieren die Bundes-

vereinigung Kreditankauf und Servicing sowie die Zudem wurde im Mai die BKS-Jahrespublikation

Frankfurt School of Finance & Management die veröffentlicht, die neben dem aktuellen NPL-Ba-

Stimmungen und Einschätzungen in den Risiko- rometer auch einen Überblick über die Marktent-

abteilungen der deutschen Kreditinstitute. wicklungen im NPL-Markt wagt und Berichte der

BKS-Aktivitäten der letzten Monate enthält.

Seite 27BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

NPL RiskNews

NPL RiskNews

Weitere Meldungen

Europäisches Parlament, Rat und Kommission BKS-Präsident Jürgen Sonder: „Wir sind froh über

einigen sich auf Regeln für den NPL-Markt diese Einigung. Nach mehr als zwei Jahren Ver-

handlungen, Anpassungen und mehreren Round-

Bei den Trilog-Verhandlungen zur Richtlinie über tables ist die Verabschiedung der Richtlinie endlich

“Kreditdienstleister, Kreditkäufer und die Verwertung in Sichtweite. Harte Arbeit – aber nun endlich sehr

von Sicherheiten” wurde seitens des Parlaments erfolgreich für alle Stakeholder.“

nun der Durchbruch verkündet. Es werde nun le-

diglich noch an technischen Details gefeilt. Dabei Quelle: Europäisches Parlament

werde anerkannt, dass Kreditkäufer keine besonde-

re Genehmigung benötigten, da sie Kredite lediglich Neue BKS-Mitglieder

ankaufen, aber keine neuen Kredite vergeben. Kre-

ditservicer müssen nach den neuen Regeln eine Ge-

nehmigung einholen, um in der gesamten EU tätig

werden zu können, und unterliegen der Aufsicht der

Mitgliedsstaaten. Auch ein Register über alle Ser-

vicer soll geführt werden. Auf Seiten des Verbrau-

cherrechts müssen Schuldner klar und verständlich

über die wichtigsten Punkte der Kreditbearbeitung

informiert werden.

Seite 28BKS Bundesvereinigung Nr. 25

Kreditankauf und Servicing e.V.

2. Quartal 2021

NPL RiskNews

BaFin veröffentlicht Prinzipienpapier zu künst- EU meldet erste Anleihen-Transaktionen im

licher Intelligenz und Big Data Rahmen von NextGenerationEU

Die BaFin hat am 15. Juni 2021 aufsichtliche Die Europäische Kommission hat am 15. Juni die

Prinzipien für den Einsatz von Algorithmen in Ent- erste Transaktion im Rahmen des neuen gemein-

scheidungsprozessen von Finanzunternehmen samen Anleiheprogramms NextGenerationEU be-

publiziert. Sie sollen zu einem verantwortungs- kannt gegeben. Die zehnjährige Anleihe mobiliers-

vollen Einsatz von Big Data und künstlicher Intel- te 20 Mrd. Euro und ist damit die größte Emission

ligenz führen und die Kontrolle des damit einher- institutioneller Anleihen in Europa.

gehenden Risikos ermöglichen. Die Technologien

werden zunehmend auch von Unternehmen des NextGenerationEU ist ein befristetes Aufbauinstru-

Finanzmarkts angewendet. Bereits 2018 hatte die ment mit einem Volumen von rund 800 Mrd. Euro,

BaFin in ihrer Studie „Big Data trifft auf künstliche mit dem die Erholung Europas von der Coronavi-

Intelligenz“ darauf hingewiesen, dass sich daraus rus-Pandemie unterstützt und gleichzeitig ein Bei-

Chancen für die Unternehmen, aber auch für Ver- trag zum Aufbau eines grüneren, digitaleren und

braucherinnen und Verbraucher ergeben, dass es widerstandsfähigeren Europa geleistet werden

aber auch gelte, die Risiken zu beherrschen. soll.

Zur Finanzierung von NextGenerationEU wird die

Europäische Kommission im Namen der EU ab

jetzt bis Ende 2026 auf den Kapitalmärkten bis zu

800 Mrd. Euro aufbringen. 407,5 Mrd. Euro sollen

für Finanzhilfen (im Rahmen der Aufbau- und Re-

silienzfazilität und anderen Programmen des EU-

Haushalts) bereitstehen, 386 Mrd. Euro für Dar-

lehen. Insgesamt ergibt sich so ein Kreditvolumen

von durchschnittlich rund 150 Mrd. Euro pro Jahr.

Seite 29BKS Bundesvereinigung

BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Kreditankauf und Servicing e.V.

Mitglieder der BKS

NPL RiskNews

A4RES GROUP GmbH (Fördermitglied)

Alektum GmbH

arvato infoscore GmbH

Axactor Germany GmbH

CRIF Bürgel GmbH (Fördermitglied)

Crosslend GmbH (Fördermitglied)

Debitos GmbH (Fördermitglied)

debtify GmbH (Fördermitglied)

Deutsche Kreditmarkt Standards e.V. (Fördermitglied)

Dohr Inkasso GmbH & Co. KG

Experian (Fördermitglied)

EOS Holding GmbH

FICO Fair Isaac Germany GmbH (Fördermitglied)

FCG Risk & Compliance GmbH (Fördermitglied)

HFI Finanz- und Investitions-Beratungsgesellschaft Hamm mbH

HmcS Gesellschaft für Forderungsmanagement mbH

HOIST Kredit AB (publ), Niederlassung DeutschlandBKS Bundesvereinigung

Kreditankauf und Servicing e.V.

NPL RiskNews

Inkasso Goldbach GmbH

INKASSO KODAT GmbH & Co. KG

International Bankers Forum e.V. (Fördermitglied)

Intrum Deutschland GmbH

Intrum Financial Services GmbH

Intrum Holding Deutschland GmbH

KUCERA Rechtsanwälte (Fördermitglied)

LOANCOS GmbH

Lowell Financial Services GmbH

MA Data Consulting GmbH (Fördermitglied)

PRA Group Deutschland GmbH

Proceed Collection Services

QUALCO (Fördermitglied)

Regis24 GmbH (Fördermitglied)

widestreet GmbH (Fördermitglied)

ZVG Daten GmbH (Fördermitglied)BKS Bundesvereinigung

Kreditankauf und Servicing e.V.

Jetzt BKS-Mitglied werden

und Vorteile sichern!

Weitere Informationen unter:

https://bks-ev.de/mitglieder/

mitgliedschaft/Sie können auch lesen