Oder der Irrtum vom motivieren per - Mitarbeiter motivieren in Praxen ? Steuerberater - Steuerberaterverband ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

STEUERBERATERVERBAND SACHSEN e.V.

VERBAND DER STEUERBERATENDEN UND WIRTSCHAFTSPRÜFENDEN BERUFE

Mitarbeiter motivieren in

Steuerberater-Praxen ?

Verbandstag 2010

5. November 2010, Chemnitz

Dipl.-Kfm. Wirt.-Ing. Wolfgang Wehmeier - Berlin

oder der Irrtum vom

motivieren per…

Quelle: http://www.h sk-aktuell.de/wp-

content/uploads/2009/091008_blockheizkraftwe rk.jpg

Quelle: http://www.gidor.ch/deutsch/beautytipps/images/nasse -Haare.jpg

Quelle: http://www. spa ssfieber.de/funpics/haare-stehen-zu-berge.jpg

Nachdruck verboten 1

Quelle: http://www.redewert.de/blog/wp-content/uploads/2010/01/geld%C3%BCbergabe.jpg

Kann man mit Geld

Mitarbeiter dauerhaft

motivieren = bewegen ?

Herr Müller, ich erhöhe

Ihr Gehalt um 100 Euro,

wenn Sie 300

Buchungszeilen mehr im

Monat schaffen !

Nachdruck verboten 2

Herr Müller: Klar Chef,

aber ich erinnere daran,

ich habe umgeschult, ich

war mal Tischler !

Quelle: http://mcdugan.files.wordpre ss.com/2010/01/hand.jpg?w=500

Nachdruck verboten 3

Mitarbeiter bekommen

ein Gehalt ?

Ist das keine Motivation ?

Realität 2010 ?!

Quelle: https://www.xing.com/net/pri93bc20x/forumsteuerberatung

Nachdruck verboten 4

Realität 2010 ?!

…“seid froh, dass wir Euch das

Quelle: https://www.xing.com/net/pri93bc20x/forumsteuerberatung

Geld pünktlich zahlen“ (kann ich

aus bester Erfahrung „einige“

Kanzleien benennen…)

DStV-Praxisvergleich Alle Sachsen

Gehälter 2009

Nachdruck verboten 5

DStV-Praxisvergleich Alle Sachsen

2008

Abweichung (Alle–SA) steigt mit

steigender Berufserfahrung, z.B.

Steuerfachangestellte:

Anfang: 22,4 %

2-5 J.: 23,5 %

5-10 J.: 25,5 %

über 10 J.: 36,8 %

Noch mal Realität 2010…

http://www.karriere.de/service/gehaltscheck/steuerfachangestellter-

257/comments/

…Mandy am 12.05.2009 12:45 Uhr Ich fange dieses Jahr

meine Ausbildung an und ich bin 16 Jahre dieses Jahr

werde ich noch 17. Für dieses Jahr bekomm ich noch 8

Urlaubstage und für das Jahr 2010 bekomme ich nur 21

Urlaubstage!! Ist das überhaupt normal

…agi22 am 03.03.2010 12:42 Uhr Es ist ein Trauerspiel! Ich dachte

Nein:

früher dies sei ein gut bezahlter Beruf. Heute bin ich 25 !

Steuerfachwirtin in Vorbereitung auf die Steuerberaterprüfung

und verdiene gerade einmal 2.500. Zu DM-Zeiten mag das ja viel

gewesen sein, aber heute....! Als ich meinem Chef dann letzte

Woche sagte dass ich unterbezahlt sei hat er mich auch noch

ganz komisch angeguckt !

…Fabienne am 21.05.2010 17:57 Uhr hallo, ich hab mittlerweile 4

jahre berufserfahrung....!!!....bekomme bei einer 36 std woche 1300 €

brutto. kein urlaubsgeld, kein weihnachtsgeld kein vl.....24 tage

urlaub im jahr.....ausbeute!....

Nachdruck verboten 6

Sa

ch

se

0

100.000

200.000

300.000

400.000

500.000

600.000

Nachdruck verboten

n-

A

B r nh a

an

d e lt

nb

329.427

B e u rg

rli

M n -O s

ec

k l. t

-V

o

T h rp .

ür

2008

i ng

e

Sa n

ch

Be s en

DStV-Praxisvergleich

r li

n

N o -W e

s

373.878

rd

rh t

e

Umsätze Kosten

Du in - W

rc

hs .

ch

n it

He t

s

Alle

Rh se

416.790

ein n

l .-

B a Pf a l

de z

-W

ür

DATEV-Branchenvergleich Umsatzerlöse 2009

tt

Ba .

ye

r

€-Umsätze 2009

Ha n

mb

ur

g

Br

em

Sc e n

h

N i lesw

ed -H

er

sa .

ch

se

Sachsen

Sa n

ar

l an

d

485.016

7

%-Ergebnisse 2008

40,0

35,0

33,8

29,4

30,0

24,2 24,9

25,0

20,0

15,0

10,0

5,0

0,0

Ha n

rn

d

g

en

.

n

Br .

ein n

p.

.

t

Sa g

st

d e st

lz

-W

-H

lt

tt

e

rli n

l an

ur

n it

e

ss e

ur

ye

No -P fa

or

e

Du h a

em

-O

e

hs

ür

i ng

sw

mb

s

W

e in

ch

nb

ar

Ba

ch

-V

He

n

c

-W

An

ür

n-

Sa

rli

l.

h le

hs

de

k l.

sa

rh

n-

Th

Be

rc

ec

an

rd

er

Sc

se

Be

Ba

Rh

ed

M

Br

ch

Ni

Sa

„...Realität 2010? Na und? Was

geht mich die Gehaltspolitik

anderer Steuerberater an?“

Warum zwei „Motivations“-

Vorträge auf einem

sächsischen Verbandstag?

Nachdruck verboten 8

Was zeigen die Kurven?

250,0

200,0

150,0

100,0

50,0

0,0

94

95

96

97

98

99

00

01

02

03

04

05

06

07

08

09

10

19

19

19

19

19

19

20

20

20

20

20

20

20

20

20

20

20

Was zeigen die Kurven?

250,0

Steuerberater 2429

200,0

in Sachsen

150,0

1193

100,0

903

50,0

572

Azubis in Sachsen

0,0

94

95

96

97

98

99

00

01

02

03

04

05

06

07

08

09

10

19

19

19

19

19

19

20

20

20

20

20

20

20

20

20

20

20

Nachdruck verboten 9

Was bedeuten die Kurven?

Je knapper ein Gut, desto….

…teurer

Richtig:

Die Personalkosten werden

steigen !

Falsch:

für das Thema Motivation !

Die Zahl der internen

„Multiplikatoren“ des guten

Rufs sinkt !

Nachdruck verboten 10Fakten

Von 100 % Bevölkerung

M

bzw. 50 % M Frauenanteil

M

sind 72,6 % StB-MitarbeiterInnen

partner.de/Bilder/bilder_sonstige/frauenberaten_weiss.jpg

– speziell gesucht:

Quelle: http://www. kiesel-

intelligente + sozial kompetente

Bevölkerungsschwund in Sachsen

Sachsen Zuzug Wegzug Differenz Anteil w

2008 Gesamt w Gesamt w abs. %

unter 18 Jahre21.911 10.721 23.132 11.297 -1.221 48,8

18-25 Jahre46.226 25.656 48.478 27.271 -2.252 56,3

25-30 Jahre31.965 14.907 35.959 16.781 -3.994 46,7

30-50 Jahre44.901 18.137 49.644 20.033 -4.743 40,4

Gesamt 168.144 82.355 180.663 88.523 -12.519 49,0

Nachdruck verboten 11Wenn ca. 70 % Mandanten durch

den „guten Ruf“ gewonnen werden,

Quelle: http://www.franz-sales-verlag.de/fsvwi ki/uploads/Lexikon/ohrgefluester.jpg

was „rufen“ denn Ihre Mandanten ?

Was antworten Ihre

Mitarbeiter auf die Frage:

„Warum sollte ich eigentlich

Mandant bei Deinem Chef

werden?“

Nachdruck verboten 12Nichts !

Warum ?

Nachdruck verboten 13Weil Sie es

mmmmmmmm

Quelle: http://www.luminas.de/images/product_images/info_images/samjo_dav_0168_c1.jpg

nicht wissen!

..oder kennen Sie IHRE

Quelle: http://business-alliance.ch/wp-content/uploads/2009/03/fotolia_1603553_xs.jpg

Alleinstellungsmerkmale ?

Nachdruck verboten 14Motivation beginnt zunächst nur bei Ihnen

StB-

Gehirn

Quelle: http://www.go see.de/images/content/nrw_hinterkopf_227a0a99.jpg

Analyse: Welcher Typ sind Sie?

„Wie muss eine Steuerkanzlei gestaltet sein?“

Unternehmer, der die Kanzlei gestaltet.

In Anlehnung an: Lutz, Die attraktive Steuerkanzlei, 2010

„Wie organisiere ich meine Kanzlei?“

Manager, der die Kanzlei steuert.

„Wie erledige ich meine Arbeit?“

Experte, der die Arbeit erledigt.

Nachdruck verboten 15Analyse notwendig…

Welchen "Praxistyp" haben Sie?

Kompetenz

Quelle: http://www.dvs-hbs.de/objekt/buero2_big.jpg

Quelle: http://besten.welt.de/files/manual/store_484_1.jpg

Professional

"Boutique"

Fachliche Kompetenz

Service Firm

Quelle: http://static1.kleinezeitung.at/sy stem/galleries_520x335/upload/5/3/7/2123103/fabrik060909ap726.jpg

Quelle: http://www.haustechnik-vo sswin kel.de/i/home/buero/buero_2_gross.jpg

Fachliche

"Büro" "Fabrik"

Unternehmerische Kompetenz

Unternehmerische Kompetenz

Analyse notwendig…

Professional Service Firm

"Boutique" fachliche und

Klein, fein - unternehmerische

Spezialberatung Spitze

In Anlehnung an: Lutz, Die attraktive Steuerkanzlei, 2010

"Büro"

Geringe fachliche + "Fabrik"

unternehmerische Mengengeschäft -

Kometenz, Stärken sind Standardisierung

Mandanten nicht

bewusst

Nachdruck verboten 16Analyse: Stärken - Schwächen

(eigene + Mitarbeiter)

Frage: Stärken stärken

oder

Schwächen abbauen?

TIPP:

In Stärken investieren !

Warum?

30

25

20

15

10

5 Kanzlei

0 Wettbewerb

Mandantenstruktur

Leistungsangebot

Organisation

-5 ?

-10

-15

-20

-25

Vor Maßnahmen

Nachdruck verboten 17Nach Maßnahmen

30,00

25,00

20,00 Kanzlei

15,00 ?

10,00 Wettbewerb

5,00

0,00

O rg a n isatio

L e istu n gsa n

M and an te n

str u k tu r

ge b o t

n

Nutzen Ihrer Anstrengungen für Mandanten nicht

erkennbar: „nur“ Durchschnitt

Nach der Analyse, wo Unternehmer...

wollen Sie hin…

Quelle: http://www.berg schule-bb.de/olymp5.JPG

Erwerb Unternehmer-

kompetenz

Rückkehr zu Pionier- +

Wachstumsphase

qualitatives

qualitative +

Wachstum (Förderung

quantitative

Mitarbeiter,

Wachstumsmaß-

Kooperation mit

nahmen

"Boutiqe")

Nachdruck verboten 181. Welches

Quelle: http://www.ideenfaenger.ch/uploads/pics/Ziel_01.jpg

verfolgen Sie?

2. Welche Werte

m

m

m

verkörpern Sie?

mmmmmmmmmmmm

Wo ? werden 1.+ 2. deutlich?

3. Wo

Quelle: http://www. se k-neuenegg.ch/img/content/photo_gallery/closeups/1657.jpeg

1. Ziel: Am Anfang steht der Chef/in !

Wie sieht Ihre Vision (Bild) von

Ihrer Praxis in 5 Jahren aus, das

Begeisterung

auslöst? Quelle: http://www.mitleidenschaft.net/uploads/pics/Begeisterung_370px.jpg

Nachdruck verboten 19Umsetzung von der Vision zur Strategie !

Beispiel eines strategischen Kanzlei-Zielsystems

Finanzen Prozesse Mandanten Mitarbeiter

Umsatzsteigerung Nachbearbeitungs- All-Round- Zielvereinbarungen

auf € 800.000 in 5 quote jährlich um Serviceangebot (MA-Ziel, Kompe-

Jahren 3 % senken steigern tenzen,

Quelle: Zilahi-Szabo Betriebswirtschaftliche Mandantenbetreuung, IWW Nr. 11, 2004, S.281

Fortbildung) mit

Mitarbeitern

einführen

Umsatzstruktur: Standardisierte Mandantenzufrie- Auslastungsrate

Anteil betriebs- Arbeitsprozesse denheitsquote (verrechenbare

wirtschaftliche kontinuierlich von 90 % auf 95 % Zeiten) auf 80 %

Beratung in 3 nutzen in 5 Jahre steigern steigern

Jahren auf 20 %

steigern

Kostenstruktur: Termintreue Transparenz Leistungsgerechte

Personalkosten in sichern Leistung/Kosten Bezahlung

10 Jahren auf 45 % (Gebührentrans- einführen

senken parenz)

Ziel mit messbaren Zielgrößen bzw. Kennzahlen verbinden

Finanzen Prozesse Mandanten Mitarbeiter

Zielerreichungs- Nachbearbeitungs- All-Round- Zielvereinbarun-

grad: Soll / Ist quote: Serviceangebot gen für Fortbildung

nachbearbeitete steigern einführen

Quelle: Zilahi-Szabo Betriebswirtschaftliche Mandantenbetreuung, IWW Nr. 11, 2004, S.281

Aufträge / alle

Aufträge

Umsatzstruktur: Arbeitsprozess- Mandantenzufrie- Auslastungsrate:

Umsatzart/Ge- Standards denheitsquote: Zeitbudget

samtumsatz zufriedene insgesamt /

Mandanten / alle verrechnete

Mandanten Arbeitszeiten

Kostenstruktur: Termintreue: Soll- Transparenz Leistungsgerechte

Kostenart / Zeit / Ist-Zeit Leistung/Kosten Bezahlung

Gesamtkosten (Gebührentrans- einführen

parenz)

Nachdruck verboten 20Messen mit Perspektiv-Daten statt "Spätindikatoren"

Finanzen Prozesse Mandanten Mitarbeiter

Strategische langfristiger Erfolg optimale Prozesse Zufriedenheit Zufriedenheit

Ziele Termintreue Motivation

Messgrößen Umsatz neuer Qualitätsmanagement Beschwerdequote Wertschöpfung/MA

Quelle: Zilahi-Szabo Betriebswirtschaftliche Mandantenbetreuung, IWW Nr. 11, 2004, S.281

Dienstleistungen: Prozessgestaltung Termintreue Personalaufwandsquote

Cashflow Prozesskosten Mandatsstruktur Fortbildungsaufwand

Umsatzrentabilität Mandantentreue Selbständigkeit

Kosten

Zielwerte - x Cashflow Zielerreichungsgrad % zufriedener Mandanten in % zufriedener Mitarbeiter in

- x DB/Dienstleistung Anteil Nachbearbeitung Bezug auf Bezug auf

- x Kostenüberschreitung - Termintreue/Pünktlichkeit - Arbeitsplatzgestaltung

(Plan - Ist) - Qualität - Entlohnung

- Preis/Leistungsverhältnis - Mitarbeiterbeteiligung

Maßnahmen neue Leistungen Einführung von Checks Qualität verbessern Erfolgsbeteiligung

Kostensenkung Standardisierung der Termine halten laufende Fortbildung

Prozesse

Marketing für Steuerberater

2. Ändern Sie Ihr Wertedenken… Quelle: http://www. skd -frankfurt.de/wp-content/uploads/2009/07/geldrolle_f867673-300x225.jpg

...vom Steuer-“Optimierer“ der 80er Jahre

Hilfe leisten…

…den betriebswirtschaftlichen Berater des Jahres

2000

Nutzen stiften… Quelle: http://www.hwk-leipzig.de/blobcache/ef857dd4974ba40f6b7f24316779046dsize2.jpg

…zum Rund-um-Wohlfühl-

Quelle: http://www.t k.de/centaurus/ servlet/contentblob/145490/Bild/15818

Betreuer

im Jahr 2020

Werte vermitteln… ©

Nachdruck verboten 21Ändern Sie Ihr Werteversprechen…

traditionell:

Wir bieten…

…Grundnutzen durch steueroptimale Deklarations-

und Durchsetzungsberatung

… Zusatznutzen durch steuerliche und wirtschaftliche

Gestaltungsberatung

mandantenorientiert:

Wir helfen dabei…

…gute Geschäfte machen und gesund zu wachsen

…nachhaltige Gewinne zu machen und ausreichend

Liquidität zu verfügen

… Sicherheit + Schutz für das Betriebs- und

Privatvermögen zu genießen

Werte: Formulieren Sie IHRE Kanzleiphilosophie

Ziel unserer Kanzlei ist,

- engagiert, kreativ, innovativ,

vertrauensvoll und zuverlässig mit allen

Mandanten zusammenzuarbeiten,

- ein klar gegliedertes Leistungsangebot mit

zeitnahen Auswertungen anzubieten und

zu erstellen,

- optimale Entscheidungsgrundlagen für

den Mandanen zu liefern sowie

- durch steuer- und betriebswirtschaftliche

Beratung aktiv und konstruktiv das

berufiche Wachstum der Mandanten zu

fördern, deren Vermögen aufbauen zu

helfen, zu sichern und zu bewahren.

Je mehr Nutzen wir unseren Mandanten

bringen, desto größer wird der Nutzen sein,

den auch wir dafür ernten.

…lässt sich hierfür ein Slogan verdeutlichen?

Nachdruck verboten 22Nachdruck verboten

noch „ethische“ W erte….

3. Beispiel für „ethische“ Werte…

Quelle: http://www.presseanzeiger.de/meldungen/handel-wirtschaft/365075.php Quelle: http://www.presseanzeiger.de/meldungen/handel-wirtschaft/365075.php

23Beispiel:

wohlfühlen der Mandanten…

Quelle: http://www.erbelbernsen.de/

„Vision – Werte – Nutzen“ auf

Homepage verdeutlicht, statt

Leistung – Leistung - Leistung:

Quelle: http://www.erbelbernsen.de/

Nachdruck verboten 243. Visualisieren Sie Ihr Werteversprechen…

Auf dem Weg zum Ziel: Gibt

es Besonderheiten im

Steuer“büro“?

Müssen wir die Rolle

der Frau im 21.

Jahrhundert berücksichtigen?

Nachdruck verboten 25Besonderheit im Steuer“büro“:

Mandant

25 % 50 %

StB Mitarbeiter

100 %

Wer hat die häufigsten Kontakte = Grundlage der

Vertrauensbeziehungen?

StB-Praxen sind anders! Geprägt durch …

… flache Teamplayer statt

Hierarchiestrukturen „Gipfelstürmer“

… höheres Generationen-Mix

Durchschnittsalter der

Mitarbeiter

… sind auf lebenslange Lern-Motivation nimmt

Lernbereitschaft im Alter ab

angewiesen

…„andere“ demografische Frauen-

Fakten /Familienfreundlichkeit

ist angesagt

Nachdruck verboten 26Programme/Bsp. Familienfreundlichkeit…

Vgl. auch Folien: Anlage 1

Ein bisschen graue Theorie...

Was ist eigentlich Motivation?

…Voraussetzung für zielorientiertes

Verhalten.

…Ansatzpunkt für leistungssteigernde

Beeinflussungsstrategien.

… soll Aufschluss über Verhalten und

Beweggründe des Menschen geben.

Nachdruck verboten 27Motivieren, um das zu tun?

Quelle: http://www.sporttrends.info/images/fotolia_2028603_xs.jpg

soll durch

Feuer laufen…

Klippen- oder…

…Brückenspringer

Quelle: http://www.cu soon.at/photos/1277757029/dde6c842-34d9-

4064-1d6e-662fc5dc0b34.jpg

Quelle: http://www.urshuegli.ch/de/about/images/bild7.jpg

Quelle: http://de.academic.ru/pictures/dewiki/114/rafting_em_brotas.jpg

kann über

Wasser laufen… Schluchtenbezwinger?

Quelle: http://www.feuerdao.eu/feuerlaufen/Peter%20Feuerlaeufer.jpg

…in der StB-Praxis was + wie tun?

…die meisten

Buchungszeilen ?

…die schnellste Bilanz ?

… gute (?) Arbeit leisten !

Nachdruck verboten 28Personalpolitik in StB-Praxen sollte …

Mitarbeiter zu

„Mitunternehmern“

machen!

Woran ist die Qualität = gute

Arbeit des StB zu erkennen?

1. intern:

content/uploads/2008/12/fotolia_6298568_xs-bilderbox-fotoliacom1.jpg

2. Mandantensicht:

Quelle: http://blog.steuerberaten.de/privat/wp-

Geld zurück vom

Nachdruck verboten 29Quelle: http://www.off-the-record.de/wp-content/uploads/2007/10/hotb040x012n.jpg Quelle: http://www.n24.de/media/_fotos/9jobkarriere/februar_13/Uhr_gr.jpg

Nachdruck verboten

Flexibilität

Pünktlichkeit

Quelle: http://www.it-trainer-berater.de/mode/minirock.jpg

zählen

messbar – ablesbar !

nicht direkt erkennbar –

komplex, der Wert i.d.R.

Fazit: Ersatzindikatoren

Ersatzindikatoren „Qualitätsbeurteilung“:

Freundlichkeit

… aber, Steuerberatung ist

Zuverlässigkeit

Quelle: http://w ww .w elt.de/multimedia/archiv e/00853/lachen_BM_Bayern_Du_853726p.j pg Quelle: http://www.die-servicefabrik.de/images/kontakt/SF_Bilderquatett.jpg

30Mandanten-Zufriedenheit messen

Selbstehrlich ? besser Mandantenumfrage

Gesamtzufriedenheit mit der Kanzlei

60%

51%

50% 47% Benchmark

43% Kanzlei

41%

40%

Gesamtnote:

30% Benchmark Ø 1,76

Kanzlei Ø 1,63

20%

10%

10% 6%

1% 0% 1% 0% 0% 0%

0%

sehr zufrieden 2 3 4 5 völlig

unzufrieden

Muster Mandantenumfrage

Bewertung zur Betreuung durch die Kanzlei

1,5 1,6

Ist fachlich sehr kompetent

x

Hält Zusagen ein 1,5 x

1,6

1,6 1,7

Geht auf individuelle Belange ein

x

Benchmarking

Kanzlei

Erklärungen sind nachvollziehbar 1,6 x

1,7

Hält vereinbarte Termin ein 1,4 x

1,4

ist kreativ, bringt neue Ideen ein 2,0 x

2,2

2,3 2,5

Angemessenes Preis-Leistungsverhältnis x

1 2 3 4 5 6

1 = stimme sehr zu … 6 = stimme überhaupt nicht zu

Nachdruck verboten 31Muster Mandantenumfrage

Beurteilung der Beratungsqualität verschiedener Dienstleistungen

Steuererklärung 1,6 x 1,6

Steuergestaltung 1,8 x 1,9

Lohn- und Gehaltsabrechnung 1,6 x 1,6

Finanzbuchführung 1, x

1,7

Benchmarking

Jahresabschlusserstellung 1,6 x

1,7 Kanzlei

Jahresabschlussprüfung 1,6 x 1,7

Betriebswirtschaft. Beratung u. Unterstützung 1,9 x 2,0

Begleitung bei Betriebsprüfungen* 1,6 x

1 2 3 4 5 6

* nicht vergleichbar 1 = sehr zufrieden … 6 = völlig unzufrieden

Muster Mandantenumfrage

Beurteilung allgemeiner Aspekte

Gestaltung der Kanzleiräume 1,9 x

1,9

Öffnungszeiten der Kanzlei 1,6 1,8

x

Telefonische Erreichbarkeit 1,4 x 1,6 Benchmarking

Kanzlei

Kundenfreundliche Terminvergabe 1,4 x 1,6

Erledigung der Rückrufe 1,5 x 1,6

1 2 3 4 5 6

1 = sehr zufrieden … 6 = völlig unzufrieden

Nachdruck verboten 32… noch mal graue Theorie: Motivation =

Intrinsische…

...die sich aus der Tätigkeit ergibt:

„Jemand tut es etwas, weil er es tun

will“

Extrinsische…

…externe Anreize

(Gehalt, Sonderurlaub usw.)

Wann sollte Ihre Motivationsaktivität beginnen?

Mitarbeiterbeschaffung schwierig Vgl. Anlage 1

- regional keine - ungeeignete Bewerber

- Wahrnehmung am Arbeitsmarkt

- Einstellungskriterien realistisch

Mitarbeiterbindung problematisch

- Krankheitsstand steigt

- Fluktuationsquote "ungewöhnlich"

Praxisleistung gesamt unbefriedigend

- Benchmarking - Leistungskriterien entwickeln

- strukturelle Organisationsmängel beseitigen

- Entlohnungssystem überprüfen - ändern

Individuelle M.-Leistung unbefriedigend

- "Messlatte" intern u/o. extern?

- Zielvorgaben entwickeln

- Gehalts-Anreizsystem

- Entwicklungsmaßnahmen möglich

??????

Nachdruck verboten 335 grundlegende Motivationsmöglichkeiten

1. Interessante 2. Leistungsorientierte

Aufgaben Organisationsstruktur

5. Berücksichti-

gung privater

3. Motivierendes

Bedürfnisse

Teamklima

4. Berufliche

Selbstverwirklichung

Nur Geld-Motivation: NEIN!

Motivation im Steuerbüro

funktioniert wie im

„normalen“ Büro:

Menschen engagieren sich

für Werte, für Ziele !

Nachdruck verboten 34Warum ? Darum !

Maslow‘sche

pg

o.j

id

m

p ri

m

co

00

0/

8/1

py

ram

id

e-

Bedürfnispyramide

/2

ds

loa

up

nt/

nte

co

p-

t/w

a.a

sm

ee

ar

g.c

blo

we

//

tp:

ht

e:

ell

Qu

Wo „stehen“ Ihre Mitarbeiter?

Mitarbeiterin A Mitarbeiterin B

36 Jahre 54 Jahre

Alleinstehend verheiratet

1 Kind kein Kind

1.800 brutto 2.100 brutto

Alleinverdiener Hinzuverdiener

Gleiche Ziele = Motivation ?

Nachdruck verboten 35Wo werden Ihre Ziele und Werte sichtbar?

Was könnte

Steuerfachangestellte

motivieren, bei Ihnen

Mitarbeiter zu werden?

TEST: Prüfen Sie, wie viel „Blind“-

Bewerbungen haben Sie in den letzten 12

Monaten erhalten?

Wie nehmen Mitarbeiter Ihren

künftigen Arbeitsplatz wahr ?

so…

Quelle: http://www.saechsisches-

industriemuseum.de/_html/infothek/foerderverein/museumskurier/kur_17/_bilder/05_schreibsaal.jpg

Quelle: http://www.service-gesellschaft.de/img/fussbild_21.jpg

so…

Nachdruck verboten 36oder doch so… ?

Quelle: http://www.i kea.com/ms/de_AT/img/store_images/IKEA_BUSINESS/PX000650_610x300.jpg

Aber wie finden ?

Suchen und finden in „Google“ mit…

G Steuer-“praxis“

37.100 x

o Steuer-“Büro“

o 110.000 x

g Steuer-“Kanzlei“

130.000 x

l Steuer-“berater“

5.110.000 x

e

Nachdruck verboten 37… isch abe gar keine ohmpätsch

Quelle: http://ihr-steuerberater-vergleich.de/

Wer keine Homepage hat, kann auch

nicht feststellen, wenn Mitarbeiter mehr

nach Stellengesuchen recherchieren, als

zu arbeiten:

Die innere Kündigung!

Indikatoren: Krankheitsstand > 23 Tage ?

Fluktuationsquote?

Nachdruck verboten 38Emotionale Bindung an den Arbeitgeber sinkt!

Quelle: Gallup Engagement Index

100%

90% 15 16 18 18 18 19 20 20 23

80%

70%

60% keine

50% 69 69 geringe

70 69 69 58 68 67 66 hohe

40%

30%

20%

10% 16 15 13

12 13 13 12 13 11

0%

2001 2002 2003 2004 2005 2006 2007 2008 2009

Wie entgegenwirken?

Loben, loben, loben !!!

Motivierende Personalpolitik in StB-Praxen

könnte …

Nachwuchs fördern - Info-Vorträge an Schulen

- Schnupperpraktika

anbieten

Mitarbeiter „Karriere-“perspektiven

gewinnen entwickeln

Mitarbeiter binden Motivationsanreize in allen

Variationen schaffen

Ziel: Generationsübergreifendes

Wissensmanagement zw. Jung + Alt

(Paten-/Mentorensystem)

Nachdruck verboten 39Nachdruck verboten

„groß“

„mittel“

Beispiel:

Beispiel:

wohlfühlen auch die Mitarbeiter…

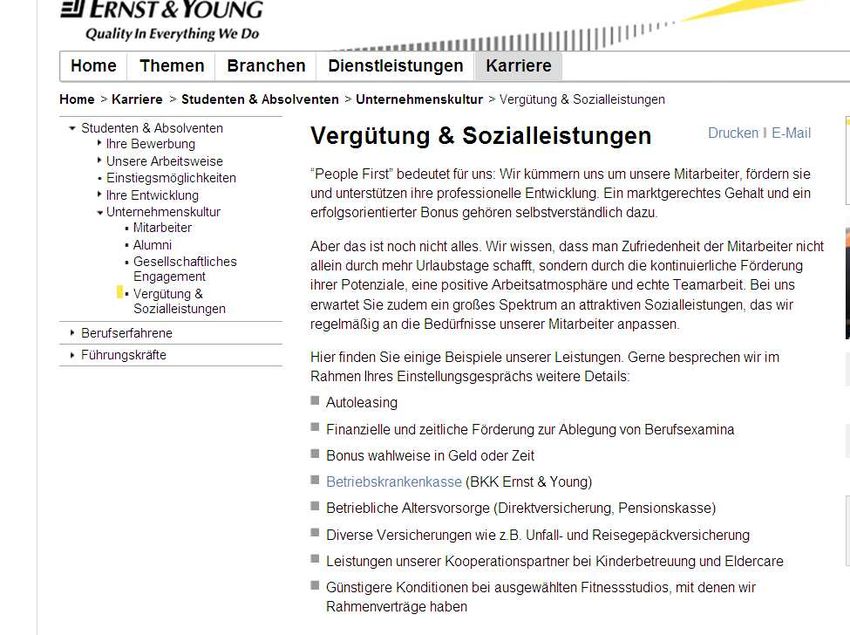

Quelle: http://www.abraham-loehr.de/firmenevents/index.html http://www.ey.com/DE/de/Careers/Students/Life-at-Ernst---Young/Rewards-and-benefits

40Beispiel: „klein“

Quelle: http://www.stbkanzlei-fischer.de/Familienfreundliches%20Unternehmen/www.stbkanzlei-fischer/Girlsday/?n=38

Personalbindungs-/motivations-Instrumente …

Betriebliche Altersversorgung

Erfolgsabhängige Entlohnung Zielvereinbarungen

Anerkennung von Leistung Fort- und Weiterbildung

Personalführung Gesundheitsförderung

Personalentwicklung Potentialanalyse

Job Rotation motivieren Coaching

Teamarbeit mit… Cafeteria-Konzept

(Auswahlmöglichkeit)

Karriereplanung

Statussymbole

Mitarbeiterbefragung Zeitliche Anreizmodelle

Aktive Integration neuer MA Benchmarks als Leistungsanreiz

Praxis-Richtlinien zur Förderung gegenseitiger Wertschätzung

Nachdruck verboten 41„Körpersprache - Stimme - Inhalt“

Wirkung + Aufmerksamkeit entfallen auf

53 % Körpersprache + äußere Erscheinung!

Quelle: http://www.nemo.de/jpgs/nlich01rr.jpg

Quelle: http://static.twoday.net/ANina/images/Greek_To_Me.gif Quelle: http://www.ilifeeurope.com/wp-content/uploads/2009/04/klang.jpg

40 % auf den Klang der Stimme !

7% auf das, was man sagt !

*Albert Mehrabian, University of California, Los Angeles

deshalb, berücksichtigt Ihre Personalentwicklung

wonach Mandanten StB auswählen …

?

Möglichkeit zu einem sofortigen Gespräch 83%

Möglichkeit, schnell einen Termin zu bekommen 83%

Spezialisierung (vermutete Fachkompetenz/ Zertifizierung?) 80%

Freundlichkeit des Personals 71%

Ruf der Kanzlei 70%

Örtliche Nähe 65%

Empfehlung durch andere 58%

Honorar der Kanzlei 32%

Presseartikel, Interviews 25%

Bekanntheit der Kanzlei in der Öffentlichkeit 13%

Kanzleibroschüre / Informationsmaterial 12%

Quelle: Der Honorarbrief für S teuerberater, Nr. 8/2007, S. 4

Nachdruck verboten 42eine der Konsequenzen im StBV Bln-BB …

Verhaltens-Training

komplementär zum Kenntnis-Training

Maßnahme gebührenfreies 3-Tage-

Seminar

Titel „Praxis-on-the-job“

Zielgruppe Steuerfachangestellte

direkt nach Prüfung

Nutzen - Förderung Nachwuchs

- Mitgliedergewinnung

- Verbandsimage

3 Ansatzbereiche zur Umsetzung

erfüllt?

Nachdruck verboten 43Welche Talente Ihrer Mitarbeiter lassen sich durch Motivation kanzleifördernd einsetzen?

Talente (nach Gallub)

Leistungsdrang Zielorientierung "Eisbrecher"-Talent

Bewegungsdrang Verantwortungsdenken "Antreiber"

Ausdauer Konzeptdenken Begeisterungsfähigkeit

Wettbewerbsdrang Formulierungsgabe Führungsgabe

Geltungsdrang Geschäftsdenken Coach

Kompetenzstreben Kreativität Empathie

Motivationale Talente

Beziehungstalente

Glaubensbedürfnis Zahlenverständnis Individualisierungsgabe

Kognitive Talente

Missionsfrang Problemlösungsdrang Interpersonaltalent

Dienstfreude Strategisches Denken Mut

Ethik Gestaltungsorienterung Multikontaktfähigkeit

Zukunftsorientierung Arbeitsorientierung Positivität

Leistungsorientierung Kontaktfähigkeit

Organisationstalent Teamfähigkeit

Disziplin Anpassungsfähigkeit

Wissbegierde Überzeugungsgabe

Gerechtigkeit Harmoniestreben

Analytisch Selbstbewusstsein

Ideensammler Verbundenheit

Beispiel

Nachdruck verboten 443 Ansatzbereiche zur Umsetzung

Ansatzpunkte "Organisation"

erfüllt?

- Partnerschaftlich Ziele vereinbaren

- Ermutigen zur Selbstverantwortung

+ Neues wagen + Risiken tragen

- Delegieren: Aufträge + Termine

definieren, Wege + Mittel offen

- Initiativen nicht durch Vorschriften

- Fehler als Chance zu lernen

- Incentives verlieren auf Dauer an

- Erkennen Sie Erfolg an !!!

3 Ansatzbereiche zur Umsetzung

erfüllt?

Nachdruck verboten 45Check-Umsetzung: erfolgsorientierte Gehälter

Beispiel: erfolgsorientierte Vergütung

Quelle: Merz, Leistungsorientierte Entlohnung, FSB-Seminar 2009

Nachdruck verboten 46Quelle: Merz, Leistungsorientierte Entlohnung, FSB-Seminar 2009 Quelle: Merz, Leistungsorientierte Entlohnung, FSB-Seminar 2009

Nachdruck verboten

Beispiel: erfolgsorientierte Vergütung

Beispiel: erfolgsorientierte Vergütung

47Quelle: Merz, Leistungsorientierte Entlohnung, FSB-Seminar 2009 Quelle: Merz, Leistungsorientierte Entlohnung, FSB-Seminar 2009

Nachdruck verboten

Beispiel: erfolgsorientierte Vergütung

Beispiel: erfolgsorientierte Vergütung

48Beispiel

Mitarbeiter steuerfrei motivieren

Beispiele

- 2 pro Jahr Comedy Club - Jubiläumsfeier für Mitarbeiter

- Absolut freie Gestaltung der Arbeitszeit - Kart fahren

- attraktive Arbeitsplatzbedingungen - Kita-Gebühren

- Aufmerksamkeiten Ostern, Weihn., Geburtstag - Kostenlose Getränkewahl

- AE nebenberufliche Tätigkeiten - Kulanz Prviat-Nutzung Telefon/Internet

- Azubi-Camp - Mitarbeiter-Entwicklung/-bewertung

- Beach-Ball Turnier - Mittagessen zu Teambesprechungen

- Beihilfen Notfälle - Prämiensystem für Vorschlagswesen

- Betriebsausflug - pünktliche Gehaltszahlungen

- Betriebsfeiern für das Wir-Gefühl - Sommerfest

- DATEV Besichtigung - Sonntags-Fahrradtour

- Dokumentation von Zielvereinbarungen - Spontan-Frühstück Mitarbeiter + Chef

- Erfolgsbeteiligung für erreichte Umsatzziele - steuerfreie Kinderbetreuung

- Erfolgsbeteiligungen - steuerfreie Weiterbildung

- Fortbildungsveranstaltungen - Teilnahme Mandantenbesprechung

- Freigrenzen Sachbezüge - Telekommunikation

- Gemeinsames Kochen - Top ausgestattete Arbeitsplätze

- Gesundheitsförderung - Vorsorgeuntersuchungen

- Gutscheine - Weihnachtsfeier

- Immer mal wieder essen - Weiterentwicklung Persönliche Fertigkeiten

- Immer voller Obstkorb - Zinsersparnisse

- Incentives bei Kanzleientwicklung (iPad ) - Zukunftssicherungen

- Jegliche Form der Fachliteratur - Zusatzleistungen PKV

Nachdruck verboten 49Exkurs: Motivation in „schlechten“ Zeiten…

- Jobangst motiviert nicht, sondern lähmt

- offene Kommunikation pflegen, statt "Flurfunk"

- Führungskraft und -initative ergreifen + zeigen

- Klare Wege nennen (positive Beispiele anführen)

- Vorschläge + Beiträge der Mitarbeiter einfordern

- Konsequenzen festlegen + einhalten

- Den aufgeben, der aufgibt ! (Negativ-Vorbild)

- Präsent sein - Haltung wahren (Außenwirkung)

- (Teil-)Erfolge teilen + kommunizieren

- Leistungen belohnen (steuerfrei...)

„Motivatoren“, die gar nichts kosten:

Quelle: http://www.allmystery.de/dateien/uh42452,1255638359,laecheln1.jpg

lächeln

Quelle: http://www. sto-com.de/home/images/sto-com/haendeschuetteln5a.jpg

loben

Nachdruck verboten 50FAZIT

Motivation ist allgemein ein

betriebswirtschaftliches

Kenntnisproblem

motivieren, ist wegen der hohen

Personenbezogenheit besonders ein

branchenspezifisches

Umsetzungsproblem

Welches der Probleme haben Sie jetzt noch?

Sorry, die Motivation beginnt immer noch bei

Ihnen…

StB-

Gehirn

Quelle: http://www.go see.de/images/content/nrw_hinterkopf_227a0a99.jpg

Nachdruck verboten 51Danke, für IhrGuten

unermüdliches

Appetit.... Interesse...

Danke schön for watching me

Quelle: http://www.moguul.de/papil/wp-content/uploads/2008/02/motivation-posters.jpg

Anlage 1 1

Entscheidungskriterien für attraktive Arbeitgeber - aus Bewerbersicht

Wie wichtig sind für Sie folgende Kriterien bei der sehr weniger ganz Kriterium

Nr. wichtig

Auswahl Ihres Arbeitgebers? wichtig wichtig unwichtig erfüllt

1 Flache Hierarchien

2 Gutes Arbeitsklima

3 Starke Unternehmenskultur

4 Arbeitsplatzsicherheit

5 Internationalität

6 Attraktiver Standort

7 Innovationskraft

8 Offene Kommunikation durch Vorgesetzte

9 Leistungsbeurteilung durch Vorgesetzte

10 Weitbildungsmöglichkeiten

11 Individuelle Karriereplanung

12 Persönliche Zielvorgaben

13 Führungsstil (Respekt, Vertrauen, Unterstützung)

14 Klare Unternehmensvision und Strategie

15 Mitbestimmungsmöglichkeiten

16 Objektive Leistungsbeurteilung

Nachdruck verboten 52Anlage 1 2

Wie wichtig sind Ihnen folgende Aspekte in Bezug sehr weniger ganz Kriterium

wichtig

auf eine interessante berufliche Tätigkeit? wichtig wichtig unwichtig erfüllt

17 Interessante Aufgaben

18 Angemessene Arbeitsbelastung

19 Eigenständigkeit

20 Herausfordernde Aufgaben

21 Eigenverantwortlichkeit

22 Lehrreiche Arbeitsaufgaben

23 Entscheidungsfreiraum

24 Übernahme von Führungsaufgaben

25 Projektarbeit

26 Teamarbeit

27 Kollegialität

28 Anerkennung und Wertschätzung

29 Kontinuierliches konstruktives Feedback

Anlage 1 3

sehr weniger ganz Kriterium

Wie wichtig sind folgende Zusatzleistungen? wichtig wichtig wichtig unwichtig erfüllt

30 Urlaubsgeld

31 Weihnachtsgeld

32 13. Monatsgehalt

33 Erfolgsbeteiligung

34 Bezahlte Überstunden

35 Fahrtkostenzuschuss

Wie wichtig sind folgende Angebote zur Work-Life- sehr weniger ganz Kriterium

wichtig

Balance? wichtig wichtig unwichtig erfüllt

36 Viele Urlaubstage

37 Flexible Arbeitszeiten

38 Telearbeit (Home Office)

39 Sabbatical (1 Jahr Teilzeit oder Auszeit)

40 Kinderbetreuungsmaßnahmen

41 Wiedereinstieg nach Elternzeit

42 Förderung Sport- und Freizeitaktivitäten

43 Angebote zur Stressbewältigung

Nachdruck verboten 53Anlage 1 4

sehr weniger ganz Kriterium

Wie wichtig sind folgende Zusatzleistungen? wichtig wichtig wichtig unwichtig erfüllt

44 Mobiletelefon

45 Laptop

46 Firmenwagen

47 Betriebliche Altersversorgung

48 Kantine

49 Eigenes Büro

50 Gesundheitsvorsorgemaßnahmen

Wären Sie bereit Überstunden zu leisten, wenn

diese bezahlt, in Freizeit ausgeglichen oder gar immer oft manchmal fast nie nie

nicht abgegolten werden?

51 Bezahlte Überstunden

52 Überstunden, die in Freizeit ausgeglichen werden

53 Überstunden, die gar nicht abgegolten werden

Nachdruck verboten 54Sie können auch lesen