OFFSHORE TERMINAL BREMERHAVEN - INFORMATIONEN FÜR INFRASTRUKTUR-INVESTOREN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

OFFSHORE TERMINAL BREMERHAVEN INFORMATIONEN FÜR INFRASTRUKTUR-INVESTOREN

INHALT

EINLEITUNG 4

EXECUTIVE SUMMARY 6

WINDENERGIECLUSTER BREMERHAVEN 10

BEDARFSANALYSE: MARKTPOTENZIAL OFFSHORE 14

TECHNISCHE DATEN UND KAPAZITÄTSERMITTLUNG 20

BETRIEBSWIRTSCHAFTLICHE ECKDATEN/

WIRTSCHAFTLICHKEITSUNTERSUCHUNG 24

HINTERLANDANBINDUNG,

INDUSTRIEFLÄCHEN FÜR ERWEITERUNGEN 25

VERGABEVERFAHREN 27

2

EINLEITUNG

OFFSHORE TERMINAL BREMERHAVEN:

SUCHE NACH INVESTOREN STARTET

Die Offshore-Windenergiewirtschaft präsentiert sich als wachstumsstarke Branche, deren Umsatz- Das rasche Wachstum der Offshore-Windenergieindustrie

lässt die Nachfrage nach großen Hafen- und Logistikflä-

potenzial in den nächsten Jahren und Jahrzehnten stark steigen wird. Der Standort Bremerhaven

chen heute und zukünftig weiter anhalten. Schon jetzt

befindet sich auf einem guten Weg, zum europäischen Zentrum dieser neuen Industrie zu wer- verfügt Bremerhaven mit dem Schwerlastterminal Labra-

dorhafen und dem Container-Terminal I über eine attrak-

den. Dank der Nähe zum seeschifftiefen Wasser, hervorragender Infrastrukturen und der gezielten

tive Hafeninfrastruktur zur Vormontage und Verschiffung

Entwicklung eines leistungsstarken Clusters haben sich bereits heute führende Unternehmen der von Offshore-Windenergieanlagen. Doch die Nachfrage

nach spezieller Hafeninfrastruktur wird absehbar stark

Branche für den Standort entschieden. Das bietet realistische Perspektiven, viele tausend neue

ansteigen. Daraus resultieren die Pläne für eine zusätzliche

Arbeitsplätze in der Region zu schaffen. Offshore-Plattform, die von privaten Investoren errichtet

und betrieben werden soll. Aktuelle Kosten-Nutzen-Analy-

sen gehen davon aus, dass eine Privatfinanzierung des „Off-

shore Terminal Bremerhaven“ (OTB) von großem Interesse

ist, da das Projekt überaus attraktive Renditechancen für

Investoren bietet.

Im Januar 2010 hat der Senat beschlossen, dass im Jahr

2014 an der Weser eine neue Umschlagsanlage für die

Offshore-Industrie in Betrieb genommen werden soll. Nach

ausführlicher Prüfung verschiedener Varianten an drei Martin Günthner

möglichen Standorten in Bremerhaven stand im Frühsom- Senator für Wirtschaft und Häfen

mer 2010 fest, dass sich der nördliche Bereich des Blexer der Freien Hansestadt Bremen

Bogens optimal für den geplanten OTB eignet. Diese Wahl

ermöglicht vor allem eine ideale Erschließung der direkt

angrenzenden, über 200 Hektar großen Gewerbefläche auf

der Luneplate. Zugleich wurde der Senator für Wirtschaft

und Häfen beauftragt, die erforderlichen Planungsverfah-

ren einzuleiten.

Das Ziel der Freien Hansestadt Bremen ist es, den bereits

angesiedelten Unternehmen aus der Offshore-Windener-

gieindustrie am Standort Bremerhaven eine leistungsfähi-

ge Infrastruktur zu bieten und für weitere ansiedlungsinte-

ressierte Unternehmen optimale Voraussetzungen für eine

Standortentscheidung pro Bremerhaven zu schaffen.

BREMERHAVEN

Aus all diesen Gründen hat der Offshore-Terminal Bremer-

haven für mich oberste politische Priorität. Damit wird

der klare Kurs vorgegeben: Die erfolgreiche Entwicklung

Bremerhavens zum europäischen Zentrum der Offshore-

Windenergie wird konsequent fortgeführt.

Mit dieser Publikation geben wir den Startschuss für die

Suche nach Investoren. Die Rahmenbedingungen in Bre-

merhaven sind vielversprechend für eine erfolgreiche Part-

nerschaft von öffentlicher Hand und privaten Investoren.

5

EXECUTIVE SUMMARY

OFFSHORE TERMINAL BREMERHAVEN

Die Freie Hansestadt Bremen und die Stadt Bremerhaven planen die Realisierung eines Offshore-

Terminals im Süden Bremerhavens in der Weser (Blexer Bogen) als Schwerlast-, Montage- und

Umschlagsanlage für die Offshore-Windenergieindustrie.

Durch die Ansiedlung bedeutender Unternehmen der Offshore-Windenergiewirtschaft hat sich

Bremerhaven in kürzester Zeit zum Zentrum dieser Zukunftsbranche entwickelt. Da das rasche

Wachstum dieses Industriezweigs die Nachfrage nach branchenspezifisch entwickelten Hafen- und

Logistikflächen bereits heute und auch zukünftig weiter anhalten lässt, sollen durch den Offshore

Terminal Bremerhaven (OTB) effiziente logistische Voraussetzungen für die Errichtung von Windparks

OTB

auf Hoher See geschaffen werden. Zugleich werden dadurch die Ansiedlungsbedingungen am Stand- Offshore

Terminal

Bremerhaven

ort Bremerhaven für die Unternehmen der Windkraftbranche weiter verbessert und noch attraktiver

gestaltet. Die vorliegende Broschüre benennt die konkreten Marktchancen des geplanten OTB. Der Offshore Terminal Bremerhaven ist eingebettet in ein

logistisches Gesamtkonzept, das die Anforderungen der

ansässigen Unternehmen der Offshore-Windenergieindustrie

Potenzielle Terminalkunden berücksichtigt und Perspektiven für Erweiterungen und Neu-

in Bremerhaven errichtet. Auch die WeserWind GmbH Off-

bereits vor Ort ansiedlungen eröffnet.

shore Construction Georgsmarienhütte hat in eine Produk-

tionsstätte für Offshore-Gründungskörper investiert. Mit

Geplante Entwicklungsfläche

Die Offshore-Windkraftwirtschaft ist eine außerordentlich der PowerBlades GmbH betreibt SGL Rotec gemeinsam mit

wachstumsstarke Branche, deren Umsatzpotenzial in den der REpower Systems AG in Bremerhaven ein Joint Venture Vorhandene/geplante Erschließungsstraßen

nächsten Jahren und Jahrzehnten stark steigen wird. Der für die Herstellung von On- und Offshore-Rotorblättern.

Standort Bremerhaven entwickelt sich zum europäischen Damit erfolgt direkt vom Standort Bremerhaven aus der

Zentrum der Offshore-Windenergieindustrie. Aufgrund Verkauf von marktfähigen Offshore-Anlagen.

seiner Lage am seeschifftiefen Wasser, hervorragender

Infrastrukturen und der gezielten Entwicklung von Cluster- Offshore-Windparks sind weltweit Neben der wirtschaftlichen Kompetenz spielt auch die Der OTB wird im Vergleich zu den Wettbewerbs-Häfen in

strukturen haben sich bereits heute namhafte Hersteller auf dem Vormarsch Nähe zu den geplanten Windparks eine wichtige Rolle. Vom der Nordsee über ein ganz entscheidendes Alleinstellungs-

von Windenergieanlagen wie AREVA Wind GmbH, REpower zukünftigen OTB aus gemessen, befinden sich innerhalb merkmal verfügen: Bereits heute haben sich führende

Systems AG, WeserWind GmbH Offshore Construction Der Ausbau der Offshore-Windenergie schafft einen we- der Reichweite der Transport- und Installationsschiffe Unternehmen der Branche für den Standort Bremerhaven

Georgsmarienhütte und PowerBlades GmbH für den sentlichen Beitrag zur Einhaltung der weltweiten Klima- bereits heute Windparks mit einem Bedarf von knapp entschieden und sich auf den Gewerbeflächen rund um

Standort Bremerhaven entschieden. Das Land Bremen hat schutzziele. Die Prognos AG geht in ihrer Marktanalyse 300 Windenergieanlagen im Jahr. Betrachtet man einen den zukünftigen OTB angesiedelt.

in den letzten Jahren einen dreistelligen Millionenbetrag zum OTB von einem enormen Wachstum der Offshore- 200-Seemeilen-Radius um Bremerhaven, können von hier

gezielt in die Förderung von Forschung und Entwicklung, Windenergie aus, wobei der Großteil demnach in Europa aus deutsche, niederländische und Teile der dänischen Hinzu kommen direkt an den OTB angrenzend Flächenre-

Flächenerschließung sowie Infrastrukturentwicklung inves- stattfinden wird. Hier stellen Großbritannien und Deutsch- Windparks bedient werden. serven in einem Umfang von über 200 Hektar, die weiteren

tiert und damit Standortvorteile erster Güte für diese neue land mit Abstand die größten Märkte dar. Produzenten und Zulieferern für den Aufbau von Produk-

Industrie geschaffen. Nach Aussagen von Experten wird sich die Zahl der tionsstätten zur Verfügung stehen werden. Für diese soll

Aufgrund des starken Offshore-Winenergieclusters und des Offshore-Windenergiehäfen in der Nordsee auf drei bis vier der OTB die Funktion einer so genannten„Warenausgangs-

Die ansässigen Unternehmen konnten ihre Position vorhandenen Erfahrungsvorsprungs sind die Stadt Bremer- belaufen, wobei sich die Verschiffung von prognostizierten zone“ direkt vor den Werkshallen übernehmen. Demnach

im Offshore-Markt am Standort Bremerhaven deutlich haven und die Region an der Wesermündung auf dem Weg, 300 Windenergieanlagen jährlich für Projekte in der Nord- befinden sich die potenziell an den Leistungen des OTB

ausbauen und haben auf diesem Wege ebenfalls bereits zu dem größten europäischen Zentrum dieser innovativen see wohl auf Bremerhaven und ein bis zwei weitere Häfen interessierten Kunden bereits heute unmittelbar am

Millionenbeträge im dreistelligen Bereich investiert. Im und wachstumsstarken Industrie zu werden. Die von der verteilen wird. Dadurch ergibt sich – unabhängig vom Zukunftsstandort Bremerhaven.

Ergebnis konnten hierdurch bislang über 1.000 Arbeitsplät- Bundesregierung geplante Erzeugung von 25 GW auf dem Terminalkonzept der einzelnen Häfen – bereits jetzt ein

ze geschaffen werden. So haben die REpower Systems AG Meer bis zum Jahr 2030 könnten in naher Zukunft zu ei- theoretisches Umschlagspotenzial von 100-150 kompletten

sowie die AREVA Wind GmbH Produktionskapazitäten für nem erheblichen Teil durch Windenergieanlagen „made in Anlagen (Gründungskörper, Türme, Gondeln, Naben und Ro-

jeweils rund 100 Offshore-Windenergieanlagen pro Jahr Bremerhaven“ produziert werden. torblätter) im Jahr über den Offshore Terminal Bremerhaven.

6 7

EXECUTIVE SUMMARY

Strukturen für optimale Attraktive Renditechancen Strukturiertes Bieterverfahren in Anleh-

Prozess- und Transportlogistik für Investoren nung an ein Verhandlungsverfahren

Die erfolgreiche Installation und der Betrieb von Offshore- Mit dem OTB und der direkt angrenzenden 200 Hektar gro- Das Projekt OTB soll als Konzessionsmodell realisiert wer- bestehenden rechtlichen Vorgaben für Baukonzessionen

Windparks hängen maßgeblich von einer optimalen ßen zusätzlichen Gewerbefläche reagiert Bremerhaven auf den. bremenports ist beauftragt, in Vertretung der Freien im Sektorenbereich wird sich das Verfahren an den Anfor-

Prozess- und Transportlogistik ab. Diese hat erheblichen die wachsende Nachfrage der Offshore-Branche nach grö- Hansestadt Bremen (FHB), den Bau, die Finanzierung und derungen, die sich aus den Vorschriften und Grundsätzen

Einfluss auf die Realisierung der Projekte im Kosten- und ßeren Hafen- und Logistikflächen. Aus dem ganzheitlichen den Betrieb des OTB sowie ggf. der landseitig erforderlichen des EG-Vertrags ergeben, orientieren. In dem strukturierten

Zeitrahmen. Logistikansatz ergeben sich zusätzliche Standortvorteile für Infrastruktur in einem europaweiten transparenten und Bieterverfahren soll nach einer europaweit zugänglichen

die führenden Unternehmen der Branche. Mit dem Bau des wettbewerblichen Verfahren auszuschreiben. Konzessions- Präqualifikation der Teilnehmer in mehreren Angebots- und

Hierbei spielt der OTB eine Schlüsselrolle. Das Logistik- Offshore-Hafens werden zudem langfristig und nachhaltig geber soll die FHB werden. Es ist beabsichtigt, dass der Verhandlungsrunden das wirtschaftlichste Angebot für die

konzept Bremerhaven sieht vor, dass die Komponenten wirkende wirtschaftsstrukturelle Effekte erzielt. Investor Planung, Bau, Finanzierung und Betrieb des OTB Erteilung der Konzession für Planung, Bau, Finanzierung

von Offshore-Windmühlen in Bremerhaven produziert, auf eigene Kosten und eigenes Risiko realisiert und durch und Betrieb des OTB ausgewählt werden.

gelagert, vormontiert und verschifft werden. Mit dem OTB 2014 soll das 200-Millionen-Euro-Projekt an der Weser Benutzerentgelte refinanziert. Eine Anschubfinanzierung

soll eine wichtige und kostensparende Verbindung der seinen Betrieb aufnehmen. Die auf gängigen Marktpreisen ist nicht vorgesehen. Es wird ausdrücklich darauf hingewiesen, dass der skizzier-

Produktion an Land mit der Installation auf See geschaffen basierende, auf Plausibilität geprüfte Wirtschaftlichkeits- te Verfahrensablauf nicht verbindlich ist und je nach den

werden. Durch das Prinzip der „Warenausgangszone“ für analyse hat ergeben, dass eine Privatfinanzierung des Derzeit ist vorgesehen, die Planungen und Vorbereitungen konkreten Bedürfnissen bzw. rechtlichen Anforderungen

die in Bremerhaven produzierenden Unternehmen können Schwerlastterminals über ein Konzessions-Modell von für das Projekt OTB bis Anfang des Jahres 2011 abzuschließen. angepasst wird.

Transportprobleme auf dem Landweg vor der Verschiffung großem privatwirtschaftlichen Interesse ist, da das Projekt Das strukturierte Bieterverfahren soll im ersten Halbjahr

minimiert werden. Zudem werden kostenintensive Umfuh- überaus attraktive Renditechancen für Investoren vorhält. 2011 durch Bekanntmachung im Amtsblatt der Europäi-

ren zu einem anderen Hafenplatz auf dem Wasser entfal- schen Union eröffnet werden. Entsprechend den insoweit

len. Infolgedessen können die potenziellen Kunden des OTB, Über 200 Hektar große Fläche

die sich bereits am Standort befinden oder sich auch in für Expansion und Neuansiedlungen

Zukunft dort noch ansiedeln werden, hohe Investitionen in

eine aufwändige Überland- oder Übersee-Logistik sparen. Eine besondere Stärke des zukünftigen OTB besteht in

Einsatzradien (200 und 300 Seemeilen) der Errichterschiffe vom Basishafen Bremerhaven

seiner guten verkehrlichen Erschließung sowie den direkt

angrenzenden Erweiterungsflächen für die Offshore-Indus-

trie und Logistik.

TECHNISCHE DATEN Die infrastrukturelle Anbindung des OTB an die Produk-

tionsstätten in den Gewerbegebieten Luneort und Lune-

AUFGABE • Umschlag, Vormontage und Lagerung plate ist im Rahmen der Gesamtplanung gesichert. Die

von Offshore-Windenergieanlagen leistungsfähige Anbindung an das Straßen- und Schienen-

• Export von Komponten netz sowie die Wasserwege der Gewerbegebiete Luneort

• Logistikzentrum für den Transport/ und Luneplate wird durch seine Nähe zum Industriehafen

Umschlag industrieller Großteile Fischereihafen (insbesondere der bestehenden Schwerlas-

tumschlagsanlage im südlichen Teil des Labradorhafens)

BETRIEBSZEIT 24 Stunden am Tag, 365 Tage im Jahr

sowie durch eine kurze Wegstrecke (B71) zur Autobahn BAB

ZIEL bis zu 160 Windenergieanlagen und 27 (Anschlussstelle in Bremerhaven-Süd und in Wulsdorf)

Gründungskörper eines Windparks gewährleistet. Eine Ausweichstrecke zur Autobahn verläuft

pro Kernsaison über die B6 (Anschlussstelle Fischereihafen). Ebenso ist

eine Anbindung des Gebietes an das bundesweite Güter- Cuxhaven

KAJENLÄNGE 500 m

verkehrsnetz über den Bahnhof-Wulsdorf gegeben.

LIEGEPLÄTZE 2 bis 3 Bremerhaven

SOLLWASSERTIEFE 14,5 m

SCHWERLASTPLATTE

AN DER KAJE 70 m breit, 500 m lang

TERMINALTIEFE 498 m

FLÄCHE ca. 25 ha

LEISTUNGSFÄHIGKEIT technisch 160 Anlagen pro Saison

Quelle: Prognos AG, Regionalwirtschaftliche Potenzialanalyse für ein Offshore Terminal Bremerhaven, Januar 2011

8 9

WINDENERGIECLUSTER BREMERHAVEN

POTENZIELLE TERMINALKUNDEN BEREITS VOR ORT

Das Zukunftsthema „Offshore-Windenergie“ hat am Wirtschaftsstandort Bremerhaven sowohl in alpha-ventus-Anlagen stammen Masterstudiengang „Windenergie“ sorgt die Hochschule

aus Bremerhaven Bremerhaven dafür, dass die Unternehmen auf Know-how

der Industrieproduktion als auch in Forschung und Ausbildung einen herausragenden Platz gefun-

und gut ausgebildete Nachwuchskräfte zugreifen kön-

den. Führende Hersteller von Offshore-Turbinen und weiterer Komponenten von Windkraftanlagen Auch für die Herstellung sämtlicher Anlagen des Offshore- nen. Das Aus- und Weiterbildungszentrum Offshore-

Windparks alpha ventus zeichnen Bremerhavener Unter- Windenergie Bremerhaven richtet seinen Fokus auf die

haben ihre Produktionsstätten in Bremerhaven aufgebaut und betreiben sie erfolgreich. An keinem

nehmen verantwortlich. Das gemeinsame Pionierprojekt Qualifizierung von gewerblichen Fachkräften. Darüber

anderen Standort findet sich ein derart ausgeprägtes Cluster der Offshore-Windenergie mit Produ- der Unternehmen EWE, E.ON Climate & Renewables und hinaus konzentrieren sich das in Bremerhaven ansässige

Vattenfall Europe Windkraft ist so außergewöhnlich ehrgei- Alfred-Wegener-Institut für Polar- und Meeresforschung

zenten und Dienstleistern auf allen Ebenen der Wertschöpfungskette wie in Bremerhaven.

zig wie erfolgreich: Unter echten Offshore-Bedingungen, 45 (AWI) und das Institut für Marine Ressourcen (IMARE) unter

Kilometer nördlich der Insel Borkum, bei einer Wassertiefe anderem auch auf die Anwendung mariner Forschung für

Neben kleinen und mittelständischen Betrieben haben vor von 30 Metern, wurden 2009 alle zwölf Windenergieanla- die Offshore-Windenergie. Ganz aktuell wird ab Frühjahr

allem große und namhafte Unternehmen der Windener- gen des ersten deutschen Windparks auf Hoher See errich- 2011 das dänische Unternehmen Falck Nutec im neuen

gieindustrie am Standort investiert. So haben die REpower tet. Mit alpha ventus werden grundlegende Erfahrungen Bremerhavener Offshore-Sicherheitstrainingscenter für

Systems AG sowie die AREVA Wind GmbH Produktionskapa- für die kommerzielle Nutzung der Offshore-Windenergie in Mitarbeiter von Windenergieunternehmen, die Offshore-

zitäten für jeweils rund 100 Offshore-Windenergieanlagen Deutschland gesammelt. Anlagen installieren, warten oder zurückbauen, umfangrei-

pro Jahr in Bremerhaven geschaffen. Auch die WeserWind che Trainingsmaßnahmen anbieten.

GmbH Offshore Construction Georgsmarienhütte hat in Standort für auf Offshore

eine Produktionsstätte für Offshore-Gründungskörper in- spezialisierte Forschungseinrichtungen Bis jetzt konnten in kurzer Zeit über 1.000 neue Arbeits-

vestiert. Mit der PowerBlades GmbH betreibt die SGL Rotec plätze am Standort Bremerhaven geschaffen werden. Die

GmbH & Co KG gemeinsam mit der REpower Systems AG Darüber hinaus hat Bremerhaven sich nicht nur als füh- konkreten Erweiterungsabsichten der ansässigen Unter-

in Bremerhaven eine Produktionsstätte für die Herstellung render Produktionsstandort der Branche etabliert, sondern nehmen weisen auf ein rasches Wachstum hin. Mit dem

von zunächst 300 Rotorblättern im Jahr. Darüber hinaus bietet auch vielfältiges wissenschaftliches Know-how OTB wird die größte Stadt an der deutschen Nordseeküste

entwickeln und betreiben Unternehmen wie die wpd AG, zum Thema Windenergie. Die Fraunhofer-Gesellschaft hat einen wichtigen Schritt in Richtung Zukunft machen.

Energiekontor AG, WindMW GmbH oder die energiequelle ihr neues, speziell auf die Aufgabenstellungen der Wind- Die von RWE Innogy, Hochtief/Beluga und BARD jüngst

GmbH Offshore Windparks und arbeiten dabei eng mit der energie-Industrie ausgerichtetes Fraunhofer-Institut für vergebenen Aufträge für den Neubau zahlreicher Trans-

in der Region ansässigen Offshore-Wirtschaft zusammen. Windenergie und Energiesystemtechnik IWES errichtet. Die port- und Installationsschiffe zur Errichtung von Offshore-

Deutsche WindGuard Engineering GmbH in Bremerhaven Windparks unterstreichen zum einen das Potenzial für

Offshore-Basishafen für RWE Innogy betreibt für die Windkraft-Erforschung einen einzigartigen, einen Offshore-Hafen an der Weser und zum anderen die

akustisch optimierten Windkanal. Mit dem Bachelor- und Notwendigkeit seines Baus.

Die RWE Innogy hat Bremerhaven bereits wegen seiner ide-

alen infrastrukturellen Standortbedingungen als Offshore-

Das sich im Bau befindliche Errichterschiff von

Basishafen ausgewählt. So haben RWE Innogy und die

BELUGA HOCHTIEF Offshore kann Offshore-

Eurogate Container Terminal Bremerhaven GmbH kürzlich

Windenergie-Anlagen nicht nur laden und

die Verträge zur Nutzung von Flächen im Container-Hafen

transportieren, sondern auch in einer Wasser-

in Bremerhaven unterzeichnet. RWE Innogy wird dieses

tiefe von bis zu 50 Metern installieren.

Areal ab Sommer 2011 als Basishafen für die Errichtung

ihres Offshore-Windparks Nordsee-Ost nutzen. So stellte

Prof. Fritz Vahrenholt, Vorsitzender der Geschäftsführung

von RWE Innogy, anlässlich der Vertragsunterzeichnung

fest: „Eurogate bietet uns in Bremerhaven sehr gute Voraus-

setzungen für den Bau unseres ersten deutschen Offshore-

Windparks. Denn wir brauchen sehr große Flächen und vor

allem die notwenige Infrastruktur, um unser Konstrukti-

onsschiff Seabreeze einsetzen zu können. Bremerhaven hat

sich sehr früh auf diesen neuen Industriezweig eingestellt.

Von dieser vorausschauenden Entscheidung profitiert jetzt

nicht nur die Stadt selbst, sondern auch die Offshore-Indus-

trie insgesamt.“

10 11

WINDENERGIECLUSTER BREMERHAVEN

AREVA Wind GmbH REpower Systems AG PowerBlades GmbH

Das Unternehmen AREVA Wind ist seit der Gründung im Die REpower Systems AG zählt zu den führenden Her- eine der größten Windenergieanlagen der Welt – hat der Die REpower Systems AG hat zusammen mit dem Rotor-

Jahr 2000 (ehemals Multibrid GmbH) in der Entwicklung stellern von Windenergieanlagen im Onshore- und Off- Windenergieanlagen-Hersteller vor einigen Jahren konse- blatthersteller SGL Rotec GmbH & Co KG ein Joint Venture

und Herstellung der 5-MW-Offshore-Windenergieanlage shorebereich. Das Unternehmen konzentriert sich auf quent sein Anlagenportfolio in der Multimegawatt-Klasse für die Produktion eigener Offshore-Rotorblätter für Wind-

M5000 in Bremerhaven tätig. Sie ist die weltweit erste, die Entwicklung, Produktion und Installation von Multi- erweitert. Im Winter 2008/09 ging die REpower 5M am kraftanlagen gegründet. Das Gemeinschaftsunternehmen

ausschließlich für große Offshore-Parks entwickelte Megawatt-Anlagen. Das Produktportfolio umfasst Wind- Standort Bremerhaven in die Serienfertigung. Von hier aus produziert die durch REpower entwickelten Offshore-Rotor-

Windenergieanlage. Als Ergebnis einer konsequenten energieanlagentypen mit Nennleistungen zwischen 1,8 können die Maschinenhäuser und Naben direkt in alle Welt blätter.

Entwicklungsarbeit sind mit dieser Technologie Lösungen und 6,15 Megawatt. Bis heute kann der international tätige verschifft werden. Die technologische Weiterentwicklung

entstanden, die optimal auf die Anforderungen an den Windenergieanlagenhersteller auf die Erfahrung aus der der 5M, die REpower 6M, wird ebenfalls in Bremerhaven Bei den von PowerBlades produzierten, jeweils etwa 70 Me-

Offshore-Betrieb angepasst sind. Das maritime Umfeld am Produktion, Projektierung und Errichtung von rund 3.000 produziert. ter langen, 300 Rotorblättern (jährlich) der RE-Serie handelt

Standort Bremerhaven unterstützt dabei die konsequente Windenergieanlagen zurückgreifen. Die ertragsstarken es sich um Eigenentwicklungen der REpower Systems AG

Ausrichtung der Anlagentechnik auf den Offshore-Einsatz und zuverlässigen Anlagen werden unter anderem auch in www.repower.de für die 6-MW-Anlagen.

mit umfangreichem Know-how in Transport und Montage Bremerhaven gefertigt. Mit der REpower 5M – mit fünf Me-

auf Hoher See. gawatt Nennleistung und 126,5 Metern Rotordurchmesser www.powerblades.de

www.areva-wind.com

WeserWind GmbH Offshore

Construction Georgsmarienhütte

Die WeserWind GmbH Offshore Construction Georgs-

marienhütte bietet sowohl Gründungsstrukturen als auch

komplette Windmessmasten für die Offshore-Windenergie

an. Die in Bremerhaven neu errichtete Fertigungsstätte

kann für Bauteile bis zu 30 m Durchmesser und einem

Stückgewicht von max. 1.200 Tonnen genutzt werden.

Dabei umfasst das Portfolio zum einen die Herstellung

von Offshore-Stahlfundamenten sowie die Fertigung und

Errichtung kompletter Windmessmasten inkl. Messtechnik,

Energieversorgung und Elektroinstallation. Ein weiterer

Schwerpunkt liegt auf dem Service für Windmessmasten

zur Gewährleistung der Datenverfügbarkeit und dem Ser-

vice für Offshore-Gründungsstrukturen inklusive Installati-

on und Auswertung eines Strukturüberwachungssystems

(Restlebensdauerbetrachtung). Darüber hinaus konstruiert

und fertigt WeserWind auch auf offshore ausgerichtete

Trafostationen und liefert Umspannwerke als zentrale

Komponenten für Windparks im Meer.

www.weserwind.de

12

BEDARFSANALYSE: MARKTPOTENZIAL OFFSHORE

OFFSHORE-WINDPARKS SIND WELTWEIT

AUF DEM VORMARSCH

Der Ausbau der Offshore-Windenergie leistet einen wesentlichen Beitrag zur Einhaltung der der Neuerschließungen als für Deutschland. Für die Mekka für Windgiganten:

deutsche Nordsee ist zwar für den Zeitraum 2031 bis 2035 die deutsche Nordsee

weltweiten Klimaschutzziele. Derzeit planen, bauen oder prüfen 34 Staaten auf der ganzen Welt

ebenfalls ein Rückgang der Neuerschließungen zu erken-

den Bau von Offshore-Windparks. Aktuell beläuft sich die global genehmigte, im Bau befindliche nen, dennoch stabilisiert sich dieser Rückgang zwischen Die deutsche Nordsee umfasst das Gebiet der 12-Seemeilen-

2036 und 2040 wieder weitestgehend und liegt wieder Zone sowie die sich seewärts anschließende, bis maximal

und betriebene Windenergieleistung der Offshore-Windparks auf fast 28 Gigawatt (GW). Europa

ähnlich hoch wie in der vorangegangenen Periode. In der 200 Seemeilen von der Küste entfernte, Ausschließliche

nimmt dabei mit einem Anteil von 86 Prozent die Vorreiter-Rolle im Ausbau der Offshore-Techno- EU5 hingegen ist ein höherer Rückgang an Neuerschließun- Wirtschaftzone (AWZ). In diesem Gebiet ist zwischen 2011

gen zu erwarten. und 2040 mit einer durchschnittlichen jährlichen Errich-

logien ein. Außerhalb Europas zählt lediglich China mit gerade einmal zwei genehmigten GW zu

tung (Neuerschließungen und Repowering) von etwa 200

den „Big Playern“ in diesem Bereich. Die nachfolgend beschriebene Bedarfsanalyse bezieht sich Windenergieanlagen zu rechnen. Bis 2040 wird mit ca.

Errichtung und Demontage von Windenergieanlagen

4.500 errichteten Anlagen in der deutschen Nordsee das

auf die vom Land Bremen beauftragte und von der Prognos AG erstellte „Regionalwirtschaftliche in der EU5 zwischen 2011 und 2040

Maximum erreicht. Dieser Bestand schließt den Rückbau

Potenzialanalyse für ein Offshore Terminal Bremerhaven“ (OTB). 12.000

und das Repowering veralteter Anlagen mit ein und ent-

spricht einer Stromleistung von gut 30 GW.

10.000

Deutschland verfügt über Anteil genehmigter Offshore-Leistung in Europa

Nach der Potenzialanalyse der Prognos AG ist ein deutlicher

das größte Offshore-Potenzial 8.000

in Stück

Anstieg auf gut 80 Windenergieanlagen pro Jahr für die

6.000

nächste 5-Jahres-Periode bis 2015 zu erwarten. Ab 2016, also

Europa positioniert sich ganz vorn bei der weltweit im UK 4.000 kurz nach geplanter Fertigstellung des Offshore-Terminals in

Meer erzeugten Strommenge. Bei bestehenden und im Bau 13% 11% Niederlande Bremerhaven, steigt die jährliche Neuerrichtung von Wind-

5% 2.000

befindlichen Anlagen ist hier das Vereinigte Königreich zur Schweden energieanlagen in der deutschen Nordsee auf bis zu 230 an.

Zeit mit Abstand der größte Markt. Für die Europäische Uni- 6% 17% Deutschland 0

on rechnet die European Wind Energy Association (EWEA) Irland D, Nordsee NL UK DK B Repowering bringt Umsatzzuwächse

6%

bis 2020 mit einer Offshore-Windenergieerzeugungs- Estland

kapazität zwischen 40 und 55 GW in der EU. Bis 2030 wird 42% Sonstige Nach den Erfahrungen der Onshore-Windenergie wird das

Demontage Demontage: gesamt ca. 5.800 WEA

eine Steigerung auf bis zu 150 GW prognostiziert. Neben Repowering, der Austausch einer Vielzahl älterer Wind-

Repowering Repowering: gesamt ca. 4.000 WEA

Großbritannien zählt die Bundesrepublik hier zu den größ- Gesamtleistung: 19.716 MW energieanlagen durch neue und leistungsstärkere Anlagen,

Neuerschließung Neuerschließung: gesamt ca. 14.000 WEA

ten Wachstumsmärkten. Schon jetzt verfügt Deutschland etwa 20 Jahre nach Installation, eine entscheidende Rolle

mit einer genehmigten Leistung von über 8 GW über das Quelle: Prognos AG, Regionalwirtschaftliche Potenzialanalyse für ein Quelle: Prognos AG, Regionalwirtschaftliche Potenzialanalyse für ein für den Zuwachs der Offshore-Windenergie einnehmen.

größte Potenzial, gefolgt von den Niederlanden. Das bedeu- Offshore Terminal Bremerhaven, Januar 2011 Offshore Terminal Bremerhaven, Januar 2011 Die entsprechenden Größenordnungen der Anlagen lassen

tet, dass sich 40 Prozent der in Europa genehmigten ca. 20 sich aus der zu erneuernden MW-Leistung und der dann

GW in deutschen Gewässern befinden. So sind allein in der EU5 (inkl. Deutschland) genannt, besonders interessant. dominierenden Anlagengröße ermitteln. Diese zeitliche

deutschen Nordsee Windparks mit über 1.500 Windener- Ausgehend von einer jährlichen Errichtungsrate von ca. 100 Bundesregierung gibt den Kurs vor Annahme entspricht einem konservativen Ansatz. Doch im

gieanlagen genehmigt, weitere 1.800 Anlagen befinden Anlagen im Zeitraum 2006-2010, wird die Anzahl der jähr- Vergleich zu den Anlagen an Land sind die Offshore-Wind-

sich darüber hinaus im Genehmigungsverfahren. Neben lich errichteten Windenergieanlagen bis 2015 auf gut 300 Die Offshore-Strategie der Bundesregierung zeigt auf, dass energieanlagen wesentlich höheren physikalischen und

der genehmigten Offshore-Leistung ist Deutschland auch Stück ansteigen. Zwischen 2016 und 2020 wird sich die Zahl bis zum Jahr 2030 insgesamt 25 GW Windkraftleistung umweltbedingten Einwirkungen ausgesetzt, was eine kür-

bei der Leistung, die gerade das Genehmigungsverfahren der jährlichen Neuerrichtungen in der EU5 auf mehr als im Meer realisiert werden können. Damit würde gemein- zere Betriebszeit und damit auch ein früher einsetzendes

durchläuft, weltweit führend. In Staaten wie Belgien oder 700 Windenergieanlagen belaufen, wobei das Maximum sam mit den Windparks an Land ein Viertel des Stroms in Repowering nötig machen könnte. Ähnlich sehen es auch

Dänemark, wo derzeit Offshore-Windparks im Bau sind, be- Anfang der 2020er Jahre mit über 750 Anlagen erreicht Deutschland allein durch Windkraft entstehen. die Projektierer und Betreiber von Offshore-Windparks. Ein

finden sich hingegen nur 3 bzw. 2 Prozent der europäischen sein wird. Ähnlich dem deutschen Verlauf setzt auch hier früher einsetzendes Repowering vor den beschriebenen

Offshore-Projekte im Genehmigungsverfahren. ab 2025 bis 2030 das Repowering ein. Inklusive Repowering Expertenstudien gehen davon aus, dass die derzeit durch- 20 Jahren hätte auch einen erhöhten Umschlag am geplan-

werden bis 2040 durchschnittlich etwa 600 Windenergie- schnittliche Anlagengröße von gut 4 MW auf knapp 9 MW ten OTB zur Folge.

Enormes Marktpotenzial: 600 Anlagen anlagen p.a. in der EU5 errichtet. Der Höchstbestand wird in 2040 ansteigen wird. Von diesen Anlagen werden bis

pro Jahr für Europa erwartet Mitte der 2030er Jahre erreicht und beläuft sich auf ca. 2040 etwa 31.000 Stück innerhalb der Europäischen Union

13.000 Windenergieanlagen. installiert sein. Für die deutschen Gewässer wird eine regio-

In Anbetracht der geografischen Nähe zu Bremerhaven ist nale Verteilung von 10:1 (Nordsee zu Ostsee) angenommen,

eine nähere Betrachtung der Offshore-Planungen der um- Nach Erreichen der maximalen Errichtungsrate Anfang der was insbesondere bei der Verschiffung von einzelnen

liegenden Nordseeanrainerstaaten wie Belgien, Dänemark, 2020er Jahre zeigt das Szenario für die EU5 im weiteren Komponenten erhebliche weitere Umschlagspotenziale für

Niederlande und dem Vereinigten Königreich, nachfolgend zeitlichen Verlauf einen im Verhältnis stärkeren Rückgang Offshorehäfen an der Nordsee bedeutet.

14 15

BEDARFSANALYSE: MARKTPOTENZIAL OFFSHORE

Bremerhaven wird sichtigen. Als limitierender Faktor für die Nutzung eines Experten gehen noch weiter: Mit einer Lernkurve in der Die verbleibenden 22 EU-Staaten erreichen diese erst eine

Europas Offshore-Zentrum Offshore-Hafens als Basishafen gilt die Reichweite bis zu Logistik und Montage ist ein erweiterter Radius denkbar. Dekade später. Durch dieses Time-lag ergeben sich erheb-

der Installationsschiffe rentabel operieren können. Die so Im 300-Seemeilen-Radius entsteht mit den belgischen liche Potenziale für den Umschlag und die Verschiffung

Die Offshore-Windkraftwirtschaft ist eine überproportional genannten Errichterschiffe werden für den Aufbau und die und Teilen der norwegischen und britischen Windparks ein (Export) von einzelnen Komponenten ab Bremerhaven. Zu-

wachsende Branche, die in den nächsten Jahren und Jahr- Montage kompletter, im Basishafen weitgehend vormon- Bedarf von etwa 470 Anlagen jährlich. Dieses Umschlags- dem wirkt die maximale Errichtungsrate der 22 EU-Staaten

zehnten erhebliche Umsatzzuwächse erzielen wird. Bremer- tierter Windenergieanlagen auf Hoher See eingesetzt. Nach potenzial basiert ausschließlich auf einer rein quantitativen (ohne EU5) für den Zeitraum 2031 bis 2035 ausgleichend

haven ist auf dem Weg, zum europäischen Zentrum dieser Aussage der Reeder und Offshore-Unternehmen, die derzeit Prognose, die von einer Gleichverteilung des Gesamt- auf die rückläufige Zahl der Errichtungen von Windenergie-

neuen Industrie zu werden. Die von der Bundesregierung Errichterschiffe bauen lassen, liegt die Reichweite bis zu der potenzials zwischen den einzelnen Basishäfen ausgeht. anlagen in der EU5.

geplanten 25 GW auf dem Meer bis zum Jahr 2030 könnten Errichterschiffe rentabel operieren können, bei etwa 200 Unter Berücksichtigung der vielfältigen Standortvorteile

in naher Zukunft zu einem erheblichen Teil durch Wind- Seemeilen. Vom zukünftigen OTB aus gemessen, befinden Bremerhavens sowie den bereits angesiedelten Anlagen-

Durchschnittliche jährliche Windenergie-

energieanlagen „made in Bremerhaven“ produziert werden. sich innerhalb dieser Reichweite bereits heute Windparks und Komponentenherstellern ist davon auszugehen, dass

anlagen-Errichtungen in der EU bis 2040

Die hohen durchschnittlichen Windgeschwindigkeiten auf mit einem Bedarf von knapp 300 Windenergieanlagen im Bremerhaven einen höheren Marktanteil erreichen wird.

der Nordsee versprechen enorme Energiepotenziale. Jahr. Betrachtet man diesen 200-Seemeilen-Radius um Ortsansässige Gondelbauer, als entscheidende Hersteller in

Bremerhaven, können von hier aus deutsche, niederländi- der Produktionskette von Windenergieanlagen, stellen da- 1.800

Großes Offshore-Potenzial sche und Teile der dänischen Windparks bedient werden. bei die wichtigste Voraussetzung für die Verschiffung von 1.600

um Bremerhaven Dabei wird sich die Zahl der Offshore-Windenergiehäfen in vormontierten Anlagen dar. Die Planzahlen der ansässigen 1.400

1.278

der Nordsee auf drei bis vier belaufen, wobei sich die 300 Produzenten lassen eine Erhöhung der Produktionskapazi- 1.200

in Stück

Die angesprochenen jährlichen Errichtungsraten von etwa Windenergieanlagen wohl auf Bremerhaven und ein bis tät auf bis zu 400 Gondeln p.a. am Standort Bremerhaven 1.000

200 WEA für die deutsche Nordsee und von ca. 600 WEA zwei weitere Häfen verteilen werden. Dadurch ergibt sich vermuten. Mit diesen Produktionswerten ist ein signifikant 800

für die EU5 sind Belege für das große Offshore-Potenzial – unabhängig vom Terminalkonzept der einzelnen Häfen – höheres Umschlagspotenzial wahrscheinlich, wissend, dass 600

dieser Region. Um belastbare Aussagen über die mögli- ein theoretisches Umschlagspotenzial von 100-150 kom- die Hersteller nicht nur für die Nordsee, sondern auch für 400

che Auslastung des Offshore-Terminals in Bremerhaven pletten Anlagen im Jahr. den Komponenten-export produzieren. 200

zu treffen ist jedoch ein zusätzlicher Punkt zu berück- 0

Umschlagsplatz für Komplett-Anlagen 2006- 2011- 2016- 2021- 2026- 2031- 2036-

und Einzel-Komponenten 2010 2015 2020 2025 2030 2035 2040

Neben dem Umschlag von vormontierten Windenergiean- verbleibende EU5 Durchschnitt

lagen, die als komplette Anlagen mit Errichterschiffen von EU-Staaten EU27

dem geplanten Offshore-Basishafen Bremerhaven zu den

Montageplätzen gebracht werden, ist für die Auslastung

Quelle:Prognos AG, Regionalwirtschaftliche Potenzialanalyse für ein

und Planung der Kapazitäten des Offshore-Terminals auch

Offshore Terminal Bremerhaven, Januar 2011

der Umschlag von einzelnen Komponenten (Gondeln,

Rotorblätter, etc.) zu berücksichtigen. Diese Einzel-Kom-

ponenten können, im Gegensatz zu den aus betriebswirt- Zusätzlich sind die weltweiten Exportportmöglichkeiten

schaftlichen Gründen auf die oben genannten 200 Seemei- von Komponenten für die Betrachtung der Umschlagpo-

len bis maximal 300 Seemeilen begrenzten Reichweiten, tenziale am geplanten OTB zu berücksichtigen. Die Belast-

von vormontierten Komplettanlagen mit „traditionellen“ barkeit der Prognosen zur weltweiten Entwicklung der

Handelsschiffen theoretisch weltweit verschifft werden, Offshore-Windenergie (außerhalb der EU) ist jedoch noch

sodass zusätzlich zum Marktpotenzial in der EU5 innerhalb relativ niedrig. Insgesamt sind weltweit einige Staaten zu

der EU5 auch die Offshore-Potenziale weiterer Staaten mit finden, die sich durch verstärkte Initiativen im Bereich der

einbezogen werden können. Offshore-Windenergie hervorheben.

Aufbau einer Windkraftanlage im ersten Der weltweit größte Markt für Offshore-Windenergie ist Was auf europäischer Ebene im Bereich des Repowering

deutschen Offshore Windpark „alpha ventus“ die Europäische Union. Für die 27 Staaten der EU (inkl. gilt, wird auch für den OTB maßgeblich werden: Ab Beginn

vorgenannte EU5) ist nach heutigem Stand durchschnittlich der 2020er Jahre wird ein zusätzliches Umschlagspotenzial

mit der Errichtung von knapp 1.300 Windenergieanlagen durch den Austausch bestehender Windmühlen durch

p.a. bis 2040 zu rechnen. Ab 2016 ist sogar von einer Errich- neue, leistungsstärkere Anlagen generiert. Der Rücktrans-

tungsrate von etwa 1.450 Windenergieanlagen p.a. auszu- port und die Anlandung der „alten“, demontierten Wind-

gehen. Auffällig ist, dass die Entwicklung der Offshore- energieanlagen sowie die Verschiffung neuer Anlagen kann

Windenergie in der EU5 wesentlich früher erfolgt, als in den zukünftig über den OTB abgewickelt werden.

anderen EU-Staaten. In der EU5 wird die maximale Errich-

tungsrate im Zeitraum 2021 bis 2025 erreicht.

16 17

BEDARFSANALYSE: MARKTPOTENZIAL OFFSHORE

Ideal: Ansässige Unternehmen können Fazit: Marktpotenzial

OTB als „Warenausgangszone“ nutzen sorgt für OTB-Auslastung

Der OTB wird im Vergleich zu den Wettbewerbs-Häfen in Allein die quantitativen Ergebnisse der aus dem Energie- oder sogar darüber befinden wird. Dies zeigt auch die gute ten weitere Potenziale. Der ab den 2020er Jahren schnell

der Nordsee eine ganz besondere Position einnehmen und szenario abgeleiteten Entwicklung des Offshore-Wind- Wettbewerbsposition Bremerhavens. Der oben genannte, wachsende europäische Markt steht dabei besonders im

damit über ein entscheidendes Alleinstellungsmerkmal energiemarktes belegen, dass eine Auslastung eines auf reiner Gleichverteilung beruhende Wert berücksichtigt Fokus. Aber auch für den weltweiten Offshore-Windener-

verfügen: Aufgrund der Nähe zum seeschifftiefen Wasser, Offshore-Terminals in Bremerhaven realistisch und reali- zudem nicht, dass nationale Offshore-Projekte zumeist giemarkt werden sich Exportmöglichkeiten und damit

hervorragender Infrastrukturen und strategischer Ent- sierbar erscheint. Das angestrebte Umschlagsziel von bis von einem nationalen Hafen bedient werden. Innerhalb zusätzliche Umschlagspotenziale ergeben. Ferner können

wicklung von Clusterstrukturen haben sich bereits heute zu 160 (teilweise vormontierten) Windenergieanlagen pro des Versorgungsbereiches Bremerhavens wären dies ca. eventuelle Auslastungsschwankungen des Terminals durch

führende Unternehmen der Branche für den Standort Jahr wird marktseitig bereits durch die mindestens 100 bis 200 Windenergieanlagen p.a. Zudem spricht die räumliche die Demontage und die Anlandung von demontierten

Bremerhaven entschieden. An keinem anderen Standort 150 Windenergieanlagen innerhalb des 200-Seemeilen- Nähe der Projekte innerhalb der deutschen Ausschließ- Windenergieanlagen (ab Mitte der 2020er Jahre) kompen-

findet sich ein derart ausgeprägtes Cluster der Offshore- Versorgungsradius um Bremerhaven annähernd erreicht. lichen Wirtschaftszone für eine Versorgung durch einen siert werden. Das „Recycling“ dieser Anlagen könnte danach

Windenergie mit Produzenten und Dienstleistern auf allen Die weitere Konkretisierung des Potenzials innerhalb des deutschen Hafen, da die kürzeren Versorgungswege in Bremerhaven erfolgen. Denkbar ist zudem auch die

Ebenen der Wertschöpfungskette wie in Bremerhaven. Versorgungsradius hängt entscheidend von der Entwick- Kostenreduktionen im Logistikbereich ermöglichen. Entnahme wieder verwertbarer oder für die Produzenten

Neben Herstellern im Industriebereich sind die hohe lung konkurrierender Offshore-Häfen ab. Hier ist selbst bei wichtiger Komponenten und eine anschließende Weiter-

Dichte an spezialisierten Dienstleistungsunternehmen, die der Etablierung von vier statt drei Offshore-Basishäfen an Zusätzlich zum Umschlag von komplett vormontierten verschiffung der Restanlage in andere Häfen weltweit.

großzügigen Lagerflächen sowie die Verlademöglichkeiten der Nordsee davon auszugehen, dass sich der Umschlag Windenergieanlagen durch Errichterschiffe ergeben sich Dadurch ergeben sich ebenfalls weitere Umschlagaktivitä-

eindeutige Alleinstellungsmerkmale. Mit gezielten Initia- in Bremerhaven im oberen Bereich des Prognosewertes durch das Verladen und Verschiffen einzelner Komponen- ten am Terminal.

tiven für die Windenergieindustrie konnten beispielsweise

namhafte Unternehmen wie die Areva Wind GmbH und

REpower Systems AG (Windenergieanlagen ab der 5-MW-

Klasse), PowerBlades GmbH (Rotorblätter) und WeserWind

(Stahlfundamente) auf den Gewerbeflächen rund um den

zukünftigen OTB angesiedelt werden. Für diese wird der

OTB eine so genannte „Warenausgangszone“ sowohl für

komplett vormontierte Windenergieanlagen als auch für

den Export von Komponenten direkt vor den Werkshallen

bilden. Somit befinden sich die an den Leistungen des OTB

interessierten Unternehmen unmittelbar am Zukunfts-

standort Bremerhaven.

Die Verwendung von exportierten Komponenten wie

Gondeln und Rotorblättern ist aber nicht auf Offshore-

Windenergieanlagen beschränkt, sondern erstreckt sich

auch auf die Onshore-Windenergie. Hier ist der globale

Markt noch größer, so dass auch der Absatz hoher Stück-

zahlen realistisch erscheint. Die Unternehmen in Bremer-

haven setzen in ihren Exportplanungen dabei laut Prognos

auf die bestehenden Umschlagsmöglichkeiten am Labra-

dorhafen und auf die zusätzlichen Kapazitäten am geplan-

ten Offshore-Terminal.

Verladung von REpower 5 M Offshore-Anlagen auf dem

Schwerlastterminal „Labradorhafen“ in Bremerhaven

18 19TECHNISCHE DATEN UND KAPAZITÄTSERMITTLUNG

STRUKTUREN FÜR OPTIMALE

PROZESS- UND TRANSPORTLOGISTIK

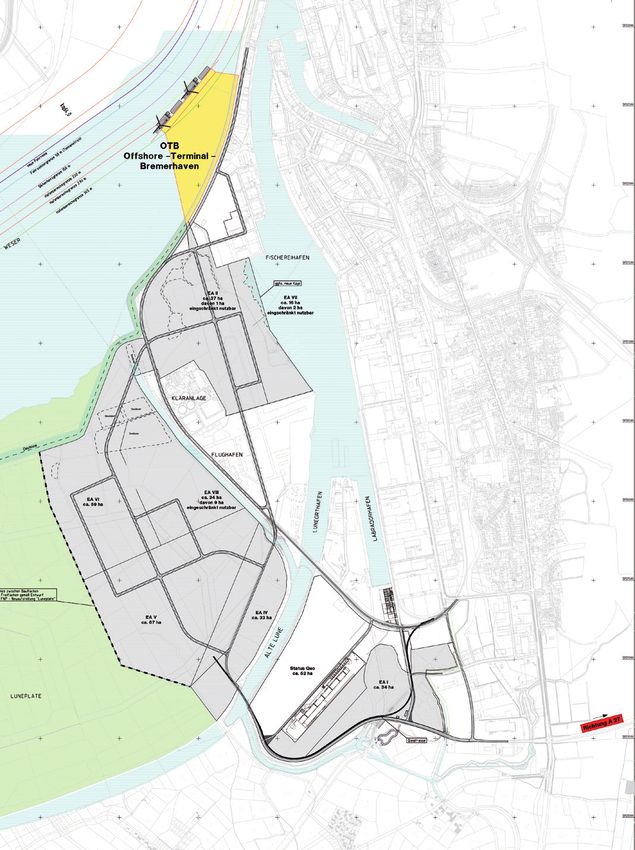

Die Errichtung eines Offshore-Windparks erfordert logistische Voraussetzungen enormen Ausma- Lageplan Offshore Terminal Bremerhaven

ßes. Die Kennzahlen eines 250-MW-Offshore-Windparks, der aus 50 Fünf-MW-Anlagen besteht,

verdeutlicht die logistische Herausforderung an einen Offshore-Terminal: Rotordurchmesser von

ca. 110 m, Turmhöhen von ca. 90 m und ein geschätztes Gesamtgewicht pro Anlage in der Größen-

ordnung von 1.000-1.500 Tonnen. Damit definiert sich das Gesamtvolumen des Materialstroms

für einen Offshore-Windpark auf mehr als 50.000 Tonnen. Die erfolgreiche Installation und der

Betrieb von Offshore-Windparks hängen maßgeblich von einer optimalen Prozess- und Trans-

portlogistik ab. Diese hat erheblichen Einfluss auf die Realisierung der Projekte im Kosten- und

Zeitrahmen und beeinflusst unmittelbar und nachweislich die Stromgestehungskosten (¼/kWh)

von Offshore-Windparks.

OTB: „Warenausgangszone“

für Unternehmen am Standort

Der Standort Bremerhaven bietet den potenziellen Nutzern

des geplanten OTB optimale Bedingungen: Die infrastruk-

turellen Voraussetzungen ermöglichen die Verbindung der

Produktion an Land mit der Installation auf See. Das bedeu-

tet, dass zum Beispiel Fundamente und andere wesentliche

Bestandteile der Anlagen direkt in Hafennähe hergestellt

werden. Durch das Prinzip der „Warenausgangszone“ für

die in Bremerhaven produzierenden Unternehmen können

Transportprobleme auf dem Landweg vor der Verschiffung

gar nicht erst entstehen. Zudem werden kostenintensive

Umfuhren zu einem anderen Hafenplatz auf dem Wasser

entfallen. Infolgedessen werden sich die unmittelbaren

Kunden des OTB, die sich bereits am Standort befinden oder

sich auch in Zukunft dort noch ansiedeln werden, hohe

Investitionen in eine aufwändige Überland- oder Übersee-

Logistik sparen.

Zusätzlich bildet die Konsolidierung der Güterströme die

Grundlage für eine ressourceneffiziente Logistik. Sie ver-

meidet Transporte und Transportkilometer und reduziert

dadurch die Gesamtmenge des CO2-Austoßes der land-

und seegängigen Transporteinheiten.

OTB

20 21TECHNISCHE DATEN UND KAPAZITÄTSERMITTLUNG

TECHNISCHE DATEN

OTB: Spezialhafen mit see- und landseitigen Baumaßnahmen, Kajen und Lagerflächen Schwertransporte

AUFGABE • Umschlag, Vormontage und Lagerung von Offshore-Windenergieanlagen • Anzahl der Schwertransporte:

• Export von Komponten ca. 2.000 Stück (8/Tag), wenn 160 Anlagen komplett in Bremerhaven gefertigt

• Logistikzentrum für den Transport/Umschlag industrieller Großteile und in den deutschen Windparks verbaut werden

• Zusätzlich:

BETRIEBSZEIT 24 Stunden am Tag, 365 Tage im Jahr

Personentransporte, Rücktransporte für Transport- und Hebemittel sowie

ZIEL bis zu 160 Windenergieanlagen und Gründungskörper Zuliefertransporte für die Versorgung der Montageplätze und der Schiffe

eines Windparks pro Kernsaison => ca. 10–15 Transporte/Tag

KAJENLÄNGE 500 m

LIEGEPLÄTZE 2 bis 3

SOLLWASSERTIEFE 14,5 M

Maße und Gewichte der einzelnen Komponenten

Komponente ca. Maße, ohne Transportrahmen ca. Gewicht

SCHWERLASTPLATTE AN DER KAJE 70 m

TERMINALTIEFE 498 m Gründungskörper

FLÄCHE ca. 25 ha

Monopiles D, 5,5 - 7 m, L bis 60 m 300 - 700 to

LEISTUNGSFÄHIGKEIT bei 2 voll nutzbaren Liegeplätzen: technisch 160 Anlagen pro Saison Transition piece D, 5,5 - 7 m, L bis 30 m 300 to

Jackets L/B/H bis 20/20/50 m 550 to

Tripiles L/B/H bis 17/17/21 m 490 to

Tripoden L/B/H bis 32/32/60 m 950 to

Flächenfunktion

Rammpfähle

• Vorstauflächen für 6 Gründungskörper (Jackets, Tripiles, Tripoden oder Monopiles)

• Vorstauflächen für 18 Turmsegmente (liegend, stehend), 6 Naben, 6 Maschinenhäuser, 18 Rotorblätter Klein D, 1 - 3 m, L bis 45 - 60 m 90 - 150 to

• Montagefläche für 6 „Rotorsterne“ an der Kaje Groß D, 3 m, L bis 45 - 60 m 150 - 300 to

• Montagefläche für die Errichtung von Jackets und Turmsegmenten

• Montageflächen für ein Umspannwerk Schwerkraftfundamente D, 30 - 40 m, H bis 50 m 3.000 to

• Verkehrswege für Transporte > 90 m Länge > 30 m Breite Türme (2-3 Segmente/Anlage) D, 6 - 7 m, L bis 30 - 40 m 150 to

• Kajenflächen

• Vorstaufläche für Transport- und Hebemittel Naben D, 6 - 7 m, H bis 7 - 8 m 90 to

Maschinenhäuser L/B/H 21/8/9 m 300 to

Rotorblätter (Einzelblätter) D, 4 - 5 m, L 60 - 90 m 20 - 25 to

Prozentuale Verteilung der Flächennutzung Rotorsterne R, 65 - 95 m, H 7 m 140 - 160 to

Rotorblätter als sog. Bunny vormontiert, L/B/H - 24/60/30 m 450 to

43% Montagetätigkeiten mit Maschinenhaus

27% zur Abwicklung der Transporte auf dem Terminal (Länge über 90 m, Breite 30 m) Umspannwerke und deren Komponenten L/B/H - 34/27/24 m 1.000 to

15% Kaiflächen (auch große Raupenkrane mit Arbeitsradius von bis zu 30 m)

15% Vorstauflächen für unmittelbar anstehende Verladungen Komplette Windenergieanlagen L/B/H - 24/150/150 m 950 to

22 23BETRIEBSWIRTSCHAFTLICHE ECKDATEN/WIRTSCHAFTLICHKEITSUNTERSUCHUNG HINTERLANDANBINDUNG, INDUSTRIEFLÄCHEN FÜR ERWEITERUNGEN

ATTRAKTIVE RENDITECHANCEN FÜR INVESTOREN ÜBER 200 HEKTAR GROSSE FLÄCHE FÜR

EXPANSION UND NEUANSIEDLUNGEN

Die einzigartigen Standortfaktoren Bremerhavens haben in der jüngsten Vergangenheit immer Eine besondere Stärke des zukünftigen OTB besteht in seiner guten verkehrlichen Erschließung

mehr Investoren aus der Windindustrie überzeugt, auf die größte Stadt an der deutschen Nord- sowie den direkt angrenzenden Erweiterungsflächen für die Offshore-Industrie und Logistik.

seeküste zu setzen. Damit baut die Seestadt ihre führende Stellung als europäisches Zentrum der

Die infrastrukturelle Anbindung des OTB an die Produk- Das Flächenpotenzial von 200 Hektar im zukünftigen

Offshore-Windindustrie weiter aus. tionsstätten in den Gewerbegebieten Luneort und Lune- Gewerbegebiet Luneplate eröffnet zum einen den bereits

plate ist im Rahmen der Gesamtplanung gesichert. Die angesiedelten Unternehmen wie PowerBlades GmbH,

Mit dem geplanten Terminal und der direkt dahinter gele- leistungsfähige Anbindung an das Straßen- und Schienen- REpower Systems AG, AREVA Wind GmbH, WeserWind

genen über 200 Hektar großen zusätzlichen Gewerbefläche netz sowie die Wasserwege der Gewerbegebiete Luneort GmbH die gewünschten Expansionsmöglichkeiten. Zum

reagiert Bremerhaven auf die Nachfrage der Offshore- und Luneplate wird durch seine Nähe zum Industriehafen anderen kann sich das Cluster ansässiger Firmen um wei-

Branche nach größeren Hafen- und Logistikflächen. Damit Fischereihafen (insbesondere der bestehenden Schwerlast- tere Offshore-orientierte Unternehmen, beispielsweise aus

ergeben sich zusätzliche Standortvorteile für die führenden umschlagsanlage im südlichen Teil des Labradorhafens) den Bereichen Produktion, Zulieferung, Service und Logistik

Unternehmen der Branche, die deutliche Effizienzgewinne sowie durch eine kurze Wegstrecke (B71) zur Autobahn BAB am Standort Bremerhaven erweitern, was wiederum den

im Gesamtlogistikprozess erwarten lassen. Mit dem Bau 27 (Anschlussstelle in Bremerhaven-Süd und in Wulsdorf) Betreibern des OTB die Erschließung zusätzlicher Kunden-

des auf die Bedürfnisse der Windenergieindustrie zuge- gewährleistet. Eine Ausweichstrecke zur Autobahn verläuft potenziale ermöglicht.

schnittenen Hafens werden zudem langfristig und nach- über die B6 (Anschlussstelle Fischereihafen). Ebenso ist

haltig wirkende wirtschaftsstrukturelle Effekte erreicht, die eine Anbindung des Gebietes an das bundesweite Güter-

den zukünftigen OTB zum entscheidenden Schlüsselprojekt verkehrsnetz über den Bahnhof-Wulsdorf gegeben.

für die Offshore-Windenergieindustrie machen.

2014 soll der OTB an der Weser seinen Betrieb aufnehmen.

Die auf gängigen Marktpreisen basierende, auf Plausibilität

geprüfte Wirtschaftlichkeitsanalyse hat ergeben, dass

eine Privatfinanzierung des Schwerlastterminals über ein

Konzessions-Modell auch ohne weitere Anschubfinanzie-

rungen von großem privatwirtschaftlichen Interesse sein

wird, da das Projekt überaus attraktive Renditechancen für

Investoren vorhält.

In unmittelbarer Nähe zum geplanten Offshore-Terminal

und den bereits vorhandenen Produktionsstätten der

Offshore-Industrie befindet sich das Industriegebiet

Luneplate mit 200 ha Erweiterungsflächen.

24 25HINTERLANDANBINDUNG, INDUSTRIEFLÄCHEN FÜR ERWEITERUNGEN VERGABEVERFAHREN

ERSCHLIESSUNGSPLANUNG STRUKTURIERTES BIETERVERFAHREN IN

INDUSTRIEGEBIET LUNEPLATE (Stand: Dezember 2010) ANLEHNUNG AN EIN VERHANDLUNGSVERFAHREN

Das Projekt OTB soll als Konzessionsmodell realisiert werden. bremenports ist beauftragt, in

LAGE: im Süden der Stadt

Vertretung der Freien Hansestadt Bremen (FHB), den Bau, die Finanzierung und den Betrieb des

GRÖSSE: 200 ha (Bruttofläche)

FREIE FLÄCHE: 200 ha OTB sowie ggf. der landseitig erforderlichen Infrastruktur in einem europaweiten transparenten

PLANUNGSPROZESS:

und wettbewerblichen Verfahren auszuschreiben. Konzessionsgeber soll die FHB werden. Es ist

beabsichtigt, dass der Investor Planung, Bau, Finanzierung und Betrieb des OTB auf eigene Kosten

• Flächennutzungsplan

und eigenes Risiko realisiert und durch Benutzerentgelte refinanziert. Eine Anschubfinanzierung

• Wasserrechtliche Genehmigung

• Luftfahrtrechtliche Genehmigung über die ist nicht vorgesehen.

künftige Nutzung des Flugplatzes

Derzeit ist vorgesehen, die Planungen und Vorbereitungen

VERKEHRSANBINDUNG

für das Projekt OTB bis Anfang des Jahres 2011 abzuschlie-

ßen. Das strukturierte Bieterverfahren soll im ersten Halb-

AUTOBAHN: A 27 (4 km)

jahr 2011 durch Bekanntmachung im Amtsblatt der Europä-

BUNDESSTRASSE: B 6 (1 km) und B 71 N (1,5 km) ischen Union eröffnet werden. Entsprechend den insoweit

bestehenden rechtlichen Vorgaben für Baukonzessionen

HAFEN: Fischereihafen (1,5 km),

im Sektorenbereich wird sich das Verfahren an den Anfor-

Containerterminal (11 km),

derungen, die sich aus den Vorschriften und Grundsätzen

FLUGHAFEN: Airport Bremen (70 km) des EG-Vertrags ergeben, orientieren. In dem strukturierten

Bieterverfahren soll nach einer europaweit zugänglichen

BAHN: Bremerhaven Hauptbahnhof

Präqualifikation der Teilnehmer in mehreren Angebots- und

(6,5 km)

Verhandlungsrunden das wirtschaftlichste Angebot für die

ÖPNV-ANSCHLUSS: ja (Buslinie) Erteilung der Konzession für Planung, Bau, Finanzierung

und Betrieb des OTB ausgewählt werden.

ENTFERNUNG ZUR

STADTMITTE: 8,5 km

Es wird ausdrücklich darauf hingewiesen, dass der skizzierte

Verfahrensablauf nicht verbindlich ist und je nach den

konkreten Bedürfnissen bzw. rechtlichen Anforderungen

angepasst wird.

ANSPRECHPARTNER FÜR INTERESSENTEN

Der Senator für Wirtschaft BIS Bremerhavener Gesellschaft für bremenports

und Häfen der Freien Investitionsförderung und GmbH & Co. KG

Hansestadt Bremen Stadtentwicklung mbH

Holger Banik

Jörg Peters Nils Schnorrenberger Geschäftsbereichsleiter

Referatsleiter Geschäftsführer Kaufmännische Angelegenheiten

Zweite Schlachtpforte 3 Am Alten Hafen 118 Am Strom 2

28195 Bremen 27568 Bremerhaven 27568 Bremerhaven

Tel: +49 421 36 18 80 1 Tel: +49 471 94 64 69 00 Tel: +49 471 30 90 11 58

joerg.peters@wuh.bremen.de schnorrenberger@bis-bremerhaven.de holger.banik@bremenports.de

26 27Sie können auch lesen