OFI RS EQUITY CLIMATE CHANGE PROSPECKT - (updated 29/04/2022)

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

OFI RS EQUITY CLIMATE CHANGE

PROSPECKT

(updated 29/04/2022)

Limited Liability Company with an Executive Board

with capital of 42,000,000 euros

Paris Trade & Companies Register B 384 940 342 - Principal Activity Code 6630 Z

Intra-Community VAT no.: FR 51384940342

Registered Office: 22 rue Vernier – 75017 PARISWESENTLICHE ANLEGERINFORMATIONEN

Dieses Dokument enthält grundlegende Informationen für Anleger in diesen Fonds. Es handelt sich nicht um Werbematerial.

Die darin enthaltenen Informationen werden Ihnen entsprechend den gesetzlichen Vorschriften bereitgestellt, um Ihnen das Verständnis dessen zu erleichtern, worin eine Anlage in diesen Fonds besteht und

welche Risiken damit verbunden sind. Es wird Ihnen empfohlen, dieses Dokument zu lesen, um eine sachkundige Entscheidung darüber zu treffen, ob eine Anlage für Sie infrage kommt oder nicht.

OFI RS EQUITY CLIMATE CHANGE – ANTEILSCHEIN OFI RS KLIMAWANDEL AKTIEN EUROPA – FR0013506631

Dieser OGAW wird von OFI ASSET MANAGEMENT verwaltet.

Das Anlageziel dieses Produkts besteht in einer nachhaltigen Anlage. Als nachhaltige Anlage gilt eine Anlage in eine Wirtschaftstätigkeit, die einen Beitrag zu einem ökologischen und/oder sozialen Ziel

leistet, vorausgesetzt, dass die Anlage das ökologische oder soziale Ziel nicht wesentlich beeinträchtigt und dass die Unternehmen, in die investiert wird, die Good-Governance-Praktiken einhalten

Anlageziele und Anlagepolitik

Klassifizierung der frz. Finanzaufsicht (AMF): Internationale Aktien - für einen frz. Aktiensparplan (PEA) Darüber hinaus kann die Auswahl von SRI-OGA außerhalb der Verwaltungsgesellschaft zu einer mangelnden

zulässiger Investmentfonds. Kohärenz führen, da die ausgewählten Fonds von vornherein unterschiedliche, voneinander unabhängige ESG-

Ansätze verfolgen können.

Anlageziel: Ziel des Fonds ist es, eine Wertentwicklung vorzuweisen, die über der des Stoxx Europe 600 Index

Mit der Analyse zur Energie- und Ökologiewende wird das Verhalten der privaten Emittenten ausgewertet,

mit wiederangelegten Nettodividenden liegt, indem er in Unternehmen investiert, die einen aktiven Ansatz im

die am aktivsten im Hinblick auf die Energiewende und auf Leistungen in Bezug auf Kohlenstoffemissionen

Energie- und Ökologiewandel verfolgen.

sind.

Referenzindex: Stoxx Europe 600 mit wiederangelegten Nettodividenden (SXXR Index) Das Universum der Branchen mit geringen Treibhausgasemissionen ist durch den Ausschluss der

Dieser Index ist der globale Referenzindex für die europäischen Märkte. Er setzt sich aus 600 Werten aus den Unternehmen mit den niedrigsten Bewertungen (mindestens 20 %) bei den Umweltthemen (Klimawandel,

Ländern des Euroraums sowie aus dem Vereinigten Königreich, Dänemark, der Schweiz, Norwegen und natürliche Ressourcen, Projektfinanzierung, Schadstoffemissionen, umweltfreundliche Produkte)

Schweden zusammen. Das Anlageziel des Fonds besteht aber nicht darin, in irgendeiner Weise die gleiche gekennzeichnet.

Wertentwicklung wie dieser Index zu erzielen. Das Universum der Branchen mit hohen Treibhausgasemissionen wird entlang zweier Achsen analysiert: die

Intensität der Treibhausgasemissionen bei den Aktivitäten des Unternehmens und das Maß der Beteiligung des

Anlagestrategie: Das Anlageuniversum von OFI RS EQUITY CLIMATE CHANGE umfasst etwa 1200

Unternehmens an der Energiewende.

europäische Werte, von denen 200 einer besonderen Überwachung durch die Fondsverwalter unterliegen.

Es werden diejenigen Branchen untersucht, die die höchsten Treibhausgasemissionen aufweisen und daher

Das Portfolio wird auf der Grundlage einer qualitativen Analyse von Unternehmen mit einer beherrschenden

am ehesten in der Lage sind, diese signifikant zu reduzieren. Bei den Treibhausgasemissionen, ausgedrückt

Stellung in ihrem Markt oder ihrer Branche oder von spezialisierten Unternehmen, die Marktführer in einer

als CO2-Äquivalentgewicht, handelt es sich um Daten, die entweder von Unternehmen stammen – direkt oder

bestimmten Nische sind, aufgebaut und verwaltet. Die qualitative Analyse erfolgt individuell für jedes

aus Angaben gegenüber dem Carbon Disclosure Project – oder von einem Dienstleister (MSCI) geschätzt

Unternehmen aus dem Anlageuniversum. Ohne das sektorale und wirtschaftliche Umfeld zu vernachlässigen,

wurden.

ist jeder Titel somit Gegenstand einer Analyse, damit der Fondsverwalter die Wettbewerbspositionen, die

Es gibt drei Kategorien von Emissionen: Scope 1: Direkte Treibhausgasemissionen – Scope 2: Indirekte

Qualität der Strategie und das Management verstehen kann.

Energieemissionen – Scope 3: Andere indirekte Emissionen. Unsere Daten decken nur die zwei der drei

Während dieser Analysephase führt der Fondsverwalter eine Untersuchung der finanziellen Kriterien des

Scopes ab, die alle Kategorien von Treibhausgasemissionen repräsentieren. Manche Daten sind lediglich

Unternehmens durch. Im Wesentlichen sind dies die mittelfristige Wachstumsrate von Umsatz, Betriebsgewinn

erklärend und ihre Überprüfung ist nicht zwingend erforderlich.

und Nettogewinn, die Rendite des investierten Kapitals und die Kapazitäten für die Finanzierung des

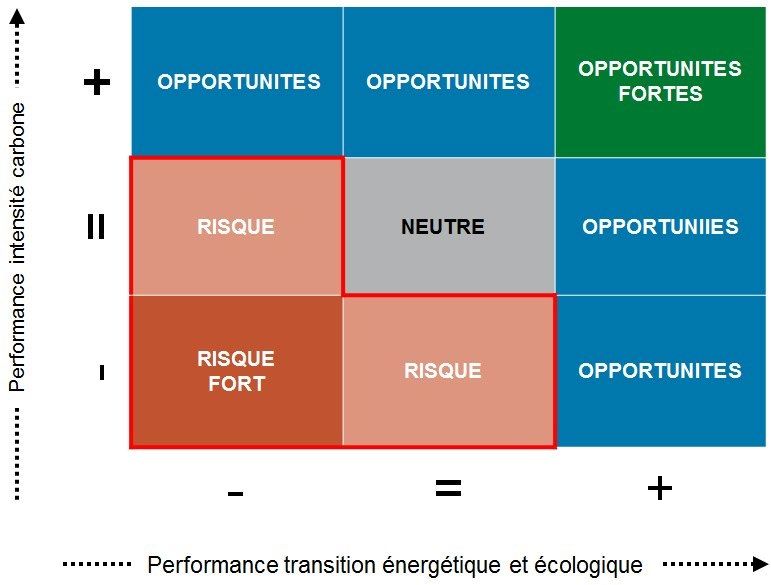

Unternehmen aus diesen kohlenstoffintensiven Branchen, die einem „starken Risiko“ oder einem „Risiko“

Wachstums. Die Analyse der Wettbewerbspositionen sowie des Vorhandenseins oder Nichtvorhandenseins

unterliegen, sind aus dem Anlageuniversum des Fonds ausgeschlossen. Darüber hinaus wird der Fonds

von Zugangsbarrieren erfolgt auf der Grundlage von Gesprächen und Besuchen auf leitender Ebene sowie von

zu mindestens 15 % Unternehmen im Portfolio halten, die „starke Möglichkeiten“ bieten. Diese Unternehmen

sektoraler oder individueller Recherche (intern oder durch ausgewählte Finanzdienstleister).

sind am besten positioniert, um zum Energie- und Ökologiewandel beizutragen.

Das gesamte Team schließt die Finanzanalyse durch eine Analyse außerfinanzieller Kriterien ab, um einer

Das SRI-Analyseteam bewertet Unternehmen mit einem Bonus, der sich nach deren Umsatz richtet, den sie in

Auswahl an Unternehmen „nachhaltiger Geldanlagen“ (SRI) im Portfolio den Vorrang zu geben, sowie durch

„grünen“ Bereichen erzielen. Dieser mögliche Bonus wird dem Unternehmen beim Punkt „Energiewende“

die Berücksichtigung der Intensität der Treibhausgasemissionen bei den Aktivitäten des Unternehmens und

zugeteilt. Einen Malus von –4 erhalten Unternehmen, die direkt oder indirekt eine Mehrheit an Bergwerken

des Umfangs der Beteiligung des Unternehmens an der Energiewende.

besitzen, die „thermische“ Kohle fördern. Dieser mögliche Malus wird dem Unternehmen bei den Punkten

Der Fondsverwalter schließt seine Untersuchung durch eine Analyse nicht finanzieller Kriterien ab, um einer

„Intensität der Aktivitäten“ und „Energiewende“ abgezogen.

Auswahl an Unternehmen „nachhaltiger Geldanlagen“ (SRI) im Portfolio den Vorrang zu geben. Diese

Das Anlageziel besteht darin, ein Portfolio von Wertpapieren mit erheblichem Bewertungspotenzial aufzubauen.

Untersuchung erfolgt unter Einbeziehung von ökologischen, sozialen und governancebezogenen Faktoren,

Der OGAW engagiert sich mit mindestens 60 % seines Nettovermögens an den Aktienmärkten. Genauer

d. h.: - Umweltaspekte: direkte oder indirekte Auswirkungen der Tätigkeit des Emittenten auf die Umwelt:

gesagt, aufgrund seiner Eignung für die PEA-Steuerregelung sind mindestens 75 % des FCP in Wertpapiere

Klimawandel, natürliche Ressourcen, Projektfinanzierung, Schadstoffemissionen, umweltfreundliche Produkte -

investiert, die für die PEA in Frage kommen. Investiert wird nach Ermessen des Verwalters opportunistisch,

Soziale Aspekte: direkte oder indirekte Auswirkungen der Tätigkeit des Emittenten auf die Betroffenen:

ohne sektorale Verteilungsbeschränkung, in Unternehmen mit allen Kapitalisierungen, die nur an den Märkten

Angestellte, Kunden, Zulieferer und Zivilgesellschaft, mit Bezug auf universelle Werte (insbesondere:

der OECD notiert werden.

Menschenrechte, internationale Arbeitsnormen, Auswirkungen auf die Umwelt, Kampf gegen Korruption,

Ergänzend zu diesen Anlagen, die im Mittelpunkt der Strategie stehen, werden höchstens 25 % des Portfolios

Humankapital, Lieferkette, Produkte und Dienstleistungen usw.) - Governance-Aspekte: alle Verfahren,

für die folgenden Instrumente verwendet: Schuldverschreibungen und Geldmarktinstrumente (von privaten oder

Vorschriften, Gesetze und Institutionen, die die Art und Weise beeinflussen, in der das Unternehmen geführt,

öffentlichen Emittenten). Diese Instrumente werden im Rahmen der Verwaltung der Zahlungsmittel des OGAW

verwaltet und kontrolliert wird, Governance-Struktur, Verhalten auf den Märkten.

eingesetzt. Die Emittenten der Wertpapiere im Portfolio müssen gemäß der von der Verwaltungsgesellschaft

Das SRI-Analyseteam erstellt einen branchenbezogenen Bezugsrahmen für die zentralen ökologischen,

angewandten Ratingpolitik mit „Investment Grade“ bewertet sein. Diese Ratingpolitik für

sozialen und governancebezogenen Herausforderungen, indem es für jeden Sektor die wichtigsten ESG-

Schuldverschreibungen sieht eine eindeutige Regel für die Vergabe einer langfristigen Einstufung von Anleihen

Themen auswählt.

vor. Im Rahmen dieser Politik wird eine Einstufung auf der Grundlage von Ratings anerkannter Agenturen und

Auf der Grundlage des branchenbezogenen Bezugsrahmens für die zentralen Herausforderungen wird für

der Bewertung anhand der Analysen des Kreditanalyseteams der Verwaltungsgesellschaft vergeben. Auf diese

jeden Emittenten ein ESG-Rating berechnet, das einerseits die Bewertungen der zentralen Herausforderungen,

Weise werden Entscheidungen über Investitionen in Kreditinstrumente oder deren Verkauf nicht maschinell und

nämlich ökologische und gesellschaftliche Herausforderungen, und andererseits jene in Bezug auf die

ausschließlich auf der Grundlage ihres Ratings getroffen, sondern beruhen insbesondere auf einer internen

Governance beinhalten. Die Herausforderungen in Bezug auf die Governance beinhalten eine feste

Analyse des Kredit- oder Marktrisikos. Die Entscheidung für einen An- oder Verkauf von Vermögenswerten

Gewichtung von 30 % für die Unternehmensführung und eine variable Gewichtung von 10 % bis 40 %, die das

beruht ebenfalls auf anderen Analysekriterien des Fondsverwalters. Der Fondsverwalter kann außerdem im

Risikoniveau widerspiegelt, das mit dem Verhalten des Managements oder des Unternehmens einhergeht.

Rahmen seiner Zahlungsmittelverwaltung Einlagen bei Kreditinstituten tätigen und vorübergehend auf

Dieses Risikoniveau variiert je nach Branche. Anschließend wird die Gesamtgewichtung der ökologischen und

Bargeldanleihen zurückgreifen.

gesellschaftlichen Herausforderungen bestimmt.

Der Fondsverwalter kann Vorkehrungen treffen, um das Portfolio gegen einen erwarteten Rückgang der Märkte

Die Gewichtung der ökologischen, gesellschaftlichen und governancebezogenen Herausforderungen variiert je

abzusichern oder umgekehrt, bei einem erwarteten Anstieg dieser Märkte, mit der Verwendung von

nach Branche. Die Ratings können möglicherweise von Kontroversen negativ beeinflusst werden, die noch

Instrumenten wie Futures oder Optionen reagieren. Das finanzielle Engagement des Portfolios sollte 100 %

nicht bei den zentralen Herausforderungen berücksichtigt wurden. Dieses ESG-Rating wird auf einer Skala bis

nicht überschreiten; im Fall von bedeutenden Zeichnungen oder Rücknahmen oder bei erheblichen

10 berechnet.

Marktschwankungen kann das Engagement des OGAW allerdings für eine gewisse Zeit auch über 100 %

Das Anlageuniversum wird verkleinert, indem Werte des schlechtesten Quintils im Hinblick auf das ESG-Rating,

hinausgehen. Der Fondsverwalter wird das Portfolio auch gegen Wechselkursrisiken absichern.

das bei uns als „Unter Beobachtung“ eingestuft wird, entfernt werden (von unserem SRI-Zentrum ermittelt).

90 % der Unternehmen im Portfolio müssen durch eine Analyse der ESG-Kriterien abgedeckt sein. Beim Rücknahmebedingungen: Der Liquidationswert wird täglich neu berechnet. Er wird an jedem

Portfolioaufbau wird dann jedem Wertpapier eine maximale Gewichtung gemäß seiner SRI-Kategorie Börsenhandelstag der Pariser Börse ermittelt, außer an gesetzlichen Feiertagen in Frankreich. Der Anleger hat

zugewiesen: Führend 10 %, Engagiert 6 %, Konform 3 %, Unsicher 2 %. an jedem Bewertungstag (an der Pariser Börse) bis 12 Uhr die Möglichkeit, bei der Depotbank Anteile

Die ESG-Analyse der Geschäftspraktiken erfolgt mit einem proprietären Tool zur Automatisierung der zu zeichnen oder sich seine Anteile auszahlen zu lassen. Die Dividenden werden thesauriert.

quantitativen Verarbeitung von ESG-Daten in Verbindung mit einer qualitativen Analyse der SRI-Abteilung

Empfehlung: Die empfohlene Anlagedauer beträgt fünf Jahre. Der Fonds eignet sich möglicherweise nicht für

(Daten hauptsächlich von ESG-Ratingagenturen, aber auch spezialisierten Agenturen). Es besteht das Risiko,

Anleger, die ihre Einlage nach weniger als fünf Jahren zurückziehen wollen.

dass unser Ansatz nicht immer effizient ist und die endgültige Bewertung eines Emittenten durch die SRI-

Abteilung der Verwaltungsgesellschaft von der Bewertung eines Dritten abweicht.

Risiko- und Ertragsprofil

Aktien zu investieren, die in Währungen notiert werden, die von jener des Anteilscheins abweichen. Das sich

daraus ergebende Wechselkursrisiko ist nicht immer abgesichert.

Bedeutendes, im Indikator nicht berücksichtigtes Risiko für den OGAW

Darüber hinaus ist der OGAW bei Bonitätsverschlechterung oder Ausfall des Emittenten der im Portfolio

gehaltenen Wertpapiere dem Kreditrisiko ausgesetzt.

Daten aus der Vergangenheit, wie jene, die für die Berechnung des synthetischen Indikators verwendet wurden,

sind möglicherweise kein zuverlässiger Indikator für das zukünftige Risikoprofil Ihres OGAW.

Dieser synthetische Indikator wurde auf der Grundlage der Bewertung der historischen Volatilität abgeleitet, die Es ist nicht sicher, dass die angegebene Risiko- und Ertragskategorie unverändert bleiben, da sich die

aus der wöchentlichen Wertentwicklung des Anteilscheins über einen Zeitraum von fünf Jahren ermittelt wurde. Einstufung Ihres OGAW fortan verändern kann. Die niedrigste Kategorie ist nicht gleichbedeutend mit einer

Das Risiko des OGAW befindet sich derzeit auf Niveau 6 des synthetischen Indikators. risikofreien Anlage. Ausführlichere Informationen zum Risiko- und Ertragsprofil finden Sie im vollständigen

Dieses erhöhte Risikoniveau ist auf die Verpflichtung zurückzuführen, mehr als 75 % des Fondsvermögens in Verkaufsprospekt, den Sie von der Verwaltungsgesellschaft OFI ASSET MANAGEMENT erhalten.

OFI ASSET MANAGEMENT Seite 1 von 2Gebühren

Die gezahlten Gebühren und Provisionen werden verwendet, um die Betriebskosten des OGAW zu decken, einschließlich der Kosten für Vermarktung und Vertrieb von Anteilen. Diese Gebühren

verringern den potenziellen Wertzuwachs der Investitionen.

Einmalige Gebühren vor und nach der Anlage Laufende Kosten 1: Dieser Wert beruht auf dem vergangenen, im Juni 2021 abgeschlossenen

Ausgabeaufschlag 4% Geschäftsjahr und kann von Geschäftsjahr zu Geschäftsjahr variieren.

Rücknahmeabschlag - Die laufenden Kosten beinhalten nicht die erfolgsabhängigen Provisionen und die

Die angegebenen Ausgabeaufschläge und Rücknahmeabschläge sind Höchstbeträge. Vermittlungskosten, mit Ausnahme von Ausgabeaufschlägen und Rücknahmeabschlägen, die

In bestimmten Fällen können die Anleger weniger bezahlen. Den tatsächlichen Wert der OGAW beim Kauf bzw. Verkauf von Anteilen an einen anderen Organismus für gemeinsame

des Ausgabeaufschlags und Rücknahmeabschlags können sie bei ihrem Berater oder Anlagen zahlt. Dieser Prozentsatz kann von Jahr zu Jahr schwanken

Vertriebsträger erfragen. Die Ausgabeaufschläge werden erhoben, bevor Ihr Kapital

investiert wird und bevor Ihnen die Erträge Ihrer Investition ausgezahlt werden. Weitere Informationen über die Gebühren finden Sie im Abschnitt „Gebühren und Provisionen“

des Verkaufsprospekts dieses OGAW, den Sie auf der Website www.ofi-am.fr finden.

Vom Fonds im Laufe eines Jahres erhobene Kosten

Laufende Kosten 1 1,61 %

Vom Fonds unter bestimmten Umständen erhobene Kosten

Erfolgsabhängige Provision Entfällt

Wertentwicklungen in der Vergangenheit

Referenzindex: Stoxx Europe 600 (Nettorendite).

Die möglicherweise erhobenen Ausgabeaufschläge werden bei der Berechnung der

Wertentwicklung nicht berücksichtigt.

Die laufenden Kosten und die erfolgsabhängige Provision werden für die Berechnung der

Wertentwicklungen berücksichtigt.

Dieser OGAW wurde am 14.03.1997 gegründet – Währung für die Berechnungen: EUR. Die

Anteilscheine OFI RS KLIMAWANDEL AKTIEN EUROPA wurden am 14.04.2020 gegründet.

Bedeutende Änderungen in den letzten fünf Jahren:

Entfällt.

Ab dem 25. Mai 2020 wird die Bezeichnung des Investmentfonds in OFI RS EQUITY CLIMATE

CHANGE geändert.

Ab dem 30.09.2020 wird der SRRI auf 6 erhöht, zuvor betrug er 5.

Ab dem 05.03.2021 wird der Prospekt mit der SFDR-Verordnung und der SRI-Dokumentation

in Einklang gebracht.

Investiert wird ab dem 18.06.2021 nach Ermessen des Verwalters opportunistisch, ohne

sektorale Verteilungsbeschränkung, in Unternehmen mit allen Kapitalisierungen, die nur an den

Märkten der OECD notiert werden.

Warnhinweis: Die Wertentwicklungen der Vergangenheit lassen keine Rückschlüsse auf

künftige Wertentwicklungen zu.

Praktische Informationen

Name der Depotbank: SOCIETE GENERALE

Anteil reserviert für das Netzwerk der Oldenburgischen Landesbank sowie für Konzernunternehmen

Weitere Informationen (Wert des Anteilscheins, vollständiger Verkaufsprospekt, Jahresberichte) können kostenlos bezogen werden:

• auf einfache schriftliche Anfrage bei der Verwaltungsgesellschaft OFI ASSET MANAGEMENT, die am 15.07.1992 von der Börsenaufsichtsbehörde unter der Nr. GP 92-12

zugelassen wurde, unter der folgenden Adresse: OFI ASSET MANAGEMENT – 22 rue Vernier – 75017 PARIS

• unter der folgenden E-Mail-Adresse: contact@ofi-am.fr. Sie können sich ebenfalls an unsere Verkaufsdirektion unter der Nr. +33 (0)1 40 68 12 94 wenden.

Diese Informationen stehen in den folgenden Sprachen zur Verfügung: Französisch

Die steuerliche Behandlung der Erträge und Kapitalgewinne aus dem OGAW hängt von der besonderen Situation des Anlegers und dem Land seines steuerlichen Wohnsitzes ab. Hierfür sollten

Sie sich vorzugsweise an Ihren üblichen Steuerberater wenden.

Die Verwaltungsgesellschaft OFI ASSET MANAGEMENT kann nur dann haftbar gemacht werden, wenn die in diesem Dokument enthaltenen Aussagen irreführend oder unrichtig sind bzw.

Im Widerspruch zu den entsprechenden Teilen des OGAW-Verkaufsprospekts stehen.

Informationen über die Verwaltungsgesellschaft und ihre OGAW erhalten Sie unter folgender Adresse: www.ofi-am.fr. Um es Anteilinhabern auf ihren Wunsch zu ermöglichen, spezifischen

Anforderungen gerecht zu werden, beispielsweise zur Einhaltung der für sie geltenden Vorschriften, übermittelt die Verwaltungsgesellschaft in einer angemessenen Frist an alle Anteilinhaber,

die dies beantragen, die erforderlichen Informationen unter Einhaltung der nach den geltenden Vorschriften vorgesehenen Regeln des Verhaltenskodex.

Dieser OGAW ist in Frankreich zugelassen und wird von der frz. Finanzaufsicht überwacht. Die Verwaltungsgesellschaft OFI ASSET MANAGEMENT ist in Frankreich zugelassen und wird von

der frz. Finanzaufsicht überwacht.

Die hier bereitgestellten wesentlichen Anlegerinformationen sind korrekt und entsprechen dem Stand vom 29/04/2022.

Die Informationen zu den Anteilscheinen des Investmentfonds sind auch auf einfache Anfrage erhältlich (siehe Bedingungen oben).

OFI ASSET MANAGEMENT Seite 2 von 2OGAW gemäß PROSPEKT DES INVESTMENTFONDS

Richtlinie 2009/65/EG OFI RS EQUITY CLIMATE CHANGE

I. Allgemeine Eigenschaften

1 / FORM DES OGAW

Bezeichnung:

OFI RS EQUITY CLIMATE CHANGE (der „Fonds“).

Rechtsform und Mitgliedstaat der Gründung des OGAW:

Investmentfonds (FCP) nach französischem Recht.

Das Anlageziel dieses Produkts besteht in einer nachhaltigen Anlage. Als nachhaltige Anlage gilt eine Anlage in eine Wirtschaftstätigkeit, die

einen Beitrag zu einem ökologischen und/oder sozialen Ziel leistet, vorausgesetzt, dass die Anlage das ökologische oder soziale Ziel nicht

wesentlich beeinträchtigt und dass die Unternehmen, in die investiert wird, die Good-Governance-Praktiken einhalten

Gründungsdatum und voraussichtliche Laufzeit:

Der Fonds wurde am 14. März 1997 für eine Laufzeit von 99 Jahren gegründet.

Zusammenfassung des Verwaltungsangebots:

Anteilscheine Eigenschaften

Verwendung der

Mindestbetrag für

ISIN-Code ausschüttbaren Währung Betroffene Anleger

Zeichnungen

Beträge

Alle Anleger (Institutionelle

I FR0000981441 Thesaurierung EUR Entfällt

Kunden)

Alle Anleger (insbesondere

RC FR0013267150 Thesaurierung EUR Entfällt

Privatkunden)

Reserviert für Anleger in

LFM FR0011142256 Thesaurierung EUR Versicherungsverträge der Entfällt

France Mutualiste

Anteilschein reserviert für das

OFI ACTIONS CLIMAT FR0013414414 Thesaurierung EUR Entfällt

Mutavie-Netzwerk

Anteil reserviert für das

OFI RS KLIMAWANDEL Netzwerk der Oldenburgischen

FR0013506631 Thesaurierung EUR Entfällt

AKTIEN EUROPE Landesbank sowie für

Konzernunternehmen

Angabe, wo der letzte Jahresbericht und der letzte periodische Bericht erhältlich sind:

Auf einfache schriftliche Anfrage des Inhabers an folgende Adresse werden die jährlichen und periodischen Dokumente innerhalb einer Woche

zugestellt:

OFI ASSET MANAGEMENT

22 rue Vernier – 75017 PARIS

contact@ofi-am.fr

Diese Dokumente sind auch auf der Internetseite www.ofi-am.fr erhältlich.

Zusätzliche Erklärungen sind jederzeit bei der Verkaufsdirektion von OFI Asset Management (Tel.: +33 (0) 1 40 68 17 17) oder auf einfache Anfrage

an die E-Mail-Adresse contact@ofi-am.fr erhältlich.

OFI ASSET MANAGEMENT Seite 1 von 28OGAW gemäß PROSPEKT DES INVESTMENTFONDS

Richtlinie 2009/65/EG OFI RS EQUITY CLIMATE CHANGE

2 / AKTEURE

Verwaltungsgesellschaft:

OFI ASSET MANAGEMENT

Aktiengesellschaft mit Verwaltungsrat

22 rue Vernier – 75017 Paris

Portfolio-Verwaltungsgesellschaft, die am 15.07.1992 von der Börsenaufsichtsbehörde unter der Nr. GP 92-12 zugelassen wurde

Depotbank und Aufbewahrung:

SOCIETE GENERALE

Kreditinstitut, das am 08.05.1864 durch ein von Napoléon III. unterzeichnetes Dekret gegründet wurde

29, boulevard Haussmann - 75009 Paris.

Postanschrift der Depotbank: 75886 Paris Cedex 18 (Frankreich)

Identität der Depotbank des OGAW:

Als Depotbank für den OGAW fungiert die SOCIETE GENERALE S.A. über ihre Abteilung „Securities Services“ (die „Depotbank“). Société

Générale mit dem Gesellschaftssitz 29, boulevard Haussmann in Paris (75009), eingetragen im Pariser Handels- und Gesellschaftsregister unter

der Nummer 552 120 222, ist ein von der Aufsichtskontroll- und Abwicklungsbehörde (APCR) zugelassenes Institut und wird von der französischen

Finanzaufsichtsbehörde (AMF) überwacht.

Beschreibung der Verantwortlichkeiten der Depotbank und möglicher Interessenkonflikte:

Die Depotbank hat drei verschiedene Verantwortlichkeiten, nämlich die Kontrolle der Ordnungsmäßigkeit der Entscheidungen der

Verwaltungsgesellschaft, die Überwachung der Bargeldbewegungen des OGAW und die Verwahrung der Vermögenswerte des OGAW.

Das vorrangige Ziel der Depotbank ist der Schutz der Interessen der Anteilinhaber / Anleger des OGAW.

Potenzielle Interessenkonflikte können insbesondere in dem Fall entstehen, wenn die Verwaltungsgesellschaft weitere Geschäftsbeziehungen mit

der Société Générale unterhält, die über deren Funktion als Depotbank hinausgehen (dies kann der Fall sein, wenn die Société Générale im Auftrag

der Verwaltungsgesellschaft den Liquidationswert und den Wert der OGAW berechnet, deren Depotbank die Société Générale ist, oder wenn eine

Verbindung zwischen den Unternehmensgruppen der Verwaltungsgesellschaft und der Depotbank besteht).

Zur Bewältigung solcher Situationen verfügt die Depotbank über aktuelle Richtlinien für den Umgang mit Interessenkonflikten, die folgende Ziele

haben:

- Die Identifikation und Analyse von potenziellen Interessenkonflikten

- Die Eintragung, Handhabung und Verfolgung von Interessenkonflikten:

(i) Auf Grundlage der bestehenden permanenten Maßnahmen zur Bewältigung von Interessenkonflikten wie Aufgabentrennung, Trennung

von hierarchischen und funktionalen Linien, Überwachung von internen Insider-Listen, dedizierte IT-Umgebungen;

(ii) Von Fall zu Fall die Anwendung von:

(a) präventive und angemessene Maßnahmen wie die Erstellung einer Ad-hoc-Überwachungsliste, neue Abschottungsmaßnahmen

oder die Überprüfung der ordnungsgemäßen Abwicklung der Vorgänge und/oder der Benachrichtigung der betroffenen Kunden

(b) oder Verweigerung der Verwaltung von Aktivitäten, die zu Interessenkonflikten führen können

OFI ASSET MANAGEMENT Seite 2 von 28OGAW gemäß PROSPEKT DES INVESTMENTFONDS

Richtlinie 2009/65/EG OFI RS EQUITY CLIMATE CHANGE

Beschreibung möglicher von der Depotbank delegierter Verwahrungsaufgaben, Liste der Beauftragten und Unterbeauftragten und

Identifikation von Interessenkonflikten infolge einer solchen Beauftragung:

Die Depotbank ist für die Verwahrung des Vermögens verantwortlich (gemäß Artikel 22 Absatz 5 der Richtlinie 2009/65/EG, geändert durch

Richtlinie 2014/91/EU). Um Dienstleistungen in Verbindung mit der Verwahrung von Vermögenswerten in einer großen Anzahl von Ländern

anbieten zu können und um es den OGAW zu ermöglichen, ihre Anlageziele zu erreichen, hat die Depotbank Unterverwahrstellen in den Ländern

benannt, in denen die Depotbank nicht über Zweigstellen verfügt. Diese Stellen sind auf folgender Internetseite zu finden:

http://www.securitiesservices.societegenerale.com/uploads/tx_bisgnews/Global_list_of_sub_custodians_for_SGSS_2016_05.pdf

In Übereinstimmung mit Artikel 22 Buchstabe a Ziffer 2 der OGAW-Richtlinie (UCITS V) erfolgt die Bestellung und Überwachung der

Unterverwahrstellen nach den höchsten Qualitätsstandards, auch im Hinblick auf den Umgang mit möglichen Interessenkonflikten, die sich

aufgrund der Bestellung ergeben können. Die Depotbank verfügt über effiziente Strategien zur Ermittlung, Vorbeugung und zum Umgang mit

Interessenkonflikten im Einklang mit den nationalen und internationalen Bestimmungen sowie nach internationalen Standards.

Durch die Delegierung der Verwahrungsaufgaben der Depotbank können Interessenkonflikte entstehen. Diese wurden identifiziert und werden

kontrolliert. Die von der Depotbank angewandte Strategie enthält eine Bestimmung, die es erlaubt, das Auftreten von Interessenkonflikten zu

verhindern und ihre Aktivitäten so auszuüben, dass die Depotbank garantiert stets im besten Interesse der OGAW handelt. Die vorbeugenden

Maßnahmen bestehen insbesondere darin, die Vertraulichkeit der ausgetauschten Informationen sicherzustellen, die für Interessenkonflikte

anfälligen Hauptaktivitäten physisch zu trennen, die Vergütungen und geldwerten und nicht geldwerten Vorteile zu identifizieren und zu

klassifizieren sowie Mechanismen und Strategien in Bezug auf Geschenke und Veranstaltungen einzuführen.

Die aktualisierten Informationen zu den vorstehenden Punkten werden dem Anleger auf Anfrage zugestellt.

Wirtschaftsprüfer

Kanzlei GRANT THORNTON

29 rue du Pont

CS 20070

92578 Neuilly-sur-Seine Cedex

Vertreten durch Herrn Azarias SEKKO

Vertriebsstelle:

OFI ASSET MANAGEMENT

Aktiengesellschaft mit Verwaltungsrat

22 rue Vernier – 75017 Paris

Da der Fonds bei Euroclear France zugelassen ist, können seine Anteile von Finanzdienstleistern gezeichnet oder zurückgenommen werden,

die der Verwaltungsgesellschaft nicht bekannt sind.

OFI ASSET MANAGEMENT Seite 3 von 28OGAW gemäß PROSPEKT DES INVESTMENTFONDS

Richtlinie 2009/65/EG OFI RS EQUITY CLIMATE CHANGE

Beauftragte:

Buchhaltung:

SOCIETE GENERALE

Kreditinstitut, das am 08.05.1864 durch ein von Napoléon III. unterzeichnetes Dekret gegründet wurde

29, boulevard Haussmann - 75009 Paris.

Durch die Vereinbarung zur Übertragung der Buchhaltung an die SOCIETE GENERALE wird diese insbesondere mit der Aktualisierung der

Buchführung, der Berechnung des Liquidationswerts, der Erstellung und Vorlage der für die Prüfung des Wirtschaftsprüfers erforderlichen

Unterlagen sowie mit der Aufbewahrung der Buchhaltungsunterlagen betraut.

Zentralisierungsstelle im Auftrag der Verwaltungsgesellschaft für die einzutragenden oder eingetragenen Inhaber- und verwalteten

Namensanteile:

SOCIETE GENERALE

Kreditinstitut, das am 08.05.1864 durch ein von Napoléon III. unterzeichnetes Dekret gegründet wurde - 29, boulevard Haussmann - 75009 Paris

Postanschrift der Zentralisierungsstelle für Zeichnungs-/Rücknahmeaufträge und für die Führung der Register:

32, rue du Champ-de-tir — 44000 Nantes (Frankreich);

Zentralisierung nur für reine Namensanteile [für die Anteile I – ISIN-Code FR0000981441] und [für die Anteile RC – ISIN-Code

FR0013267150]

OFI ASSET MANAGEMENT

Aktiengesellschaft mit Verwaltungsrat

22 rue Vernier – 75017 Paris

Von der Finanzmarktaufsichtsbehörde unter der Nr. GP 92–12 zugelassene Portfolio-Verwaltungsgesellschaft.

Im Rahmen der Buchung der Verbindlichkeiten des Investmentfonds können Zeichnungs- und Rücknahmeaufträge [für die Anteile I – ISIN-Code

FR0000981441] und [für die Anteile RC – ISIN-Code FR0013267150], die als reine Namensanteile eingetragen werden oder eingetragen sind,

direkt an die Verwaltungsgesellschaft übermittelt werden, und für alle Anteile (einschließlich der Anteile I und RC), die als Inhaberanteile

eingetragen werden oder sind, an die SOCIETE GENERALE (im Auftrag der Verwaltungsgesellschaft), die diese Aufträge mit Euroclear France

verarbeiten wird, bei denen der Investmentfonds zugelassen ist.

Das Verfahren zur Erteilung von Zeichnungs- oder Rücknahmeaufträgen [für die Anteile I – ISIN-Code FR0000981441] und [für die Anteile

RC – ISIN-Code FR0013267150], die als reine Namensanteile eingetragen werden oder eingetragen sind, ist bei der Verwaltungsgesellschaft

erhältlich.

Nach Einholung dieser Aufträge übermittelt OFI ASSET MANAGEMENT diese der SOCIETE GENERALE in ihrer Eigenschaft als Mitglied

von Euroclear France.

OFI ASSET MANAGEMENT Seite 4 von 28OGAW gemäß PROSPEKT DES INVESTMENTFONDS

Richtlinie 2009/65/EG OFI RS EQUITY CLIMATE CHANGE

II. Bedingungen für die Durchführung und die Verwaltung

1 / ALLGEMEINE MERKMALE

Art des mit der Anteilskategorie verbundenen Rechts:

Jeder Anteilinhaber hat ein Miteigentumsrecht an den Vermögenswerten des Fonds, das proportional zur Anzahl der gehaltenen Anteile ist.

Modalitäten für die Buchung der Verbindlichkeiten:

Eintragung in das Register der Verwahrstelle für verwaltete Inhaber-Anteilscheine. Der Fonds ist bei Euroclear France zugelassen.

Stimmrecht:

An die Anteilscheine ist kein Stimmrecht geknüpft; Entscheidungen werden von der Verwaltungsgesellschaft getroffen.

Die Anteilinhaber werden jedoch über Änderungen in Bezug auf die Durchführungsbestimmungen des Fonds in Kenntnis gesetzt, entweder

persönlich, über die Presse oder auf sonstige Weise in Übereinstimmung mit der Vorschrift 2011-19 vom 21. Dezember 2011.

Form der Anteilscheine:

Inhaberanteile und reine und verwaltete Namensanteile.

Achtung: Die Anteilinhaber können ihren Antrag auf Zeichnung/Rücknahme für reine Namensanteile [für die Anteile I – ISIN-Code

FR0000981441] und [für die Anteile RC – ISIN-Code FR0013267150] über OFI ASSET MANAGEMENT stellen und für alle anderen

Inhaberanteile und verwalteten Namensanteile (einschließlich der Anteile RC EUR) über die SOCIETE GENERALE.

Dezimalisierung der Anteilscheine:

JA NEIN

Dezimalstellen bei den Anteilscheinen:

Zehntel Hundertstel Tausendstel Zehntausendstel

Schlusstag:

Letzter Börsentag im Monat Juni.

Hinweise zur Steuerregelung:

Der Fonds als solcher ist nicht steuerpflichtig. Für Anteilinhaber können jedoch gegebenenfalls Steuern aufgrund der vom Fonds ausgeschütteten

Erträge oder beim Verkauf von Wertpapieren daraus anfallen.

Die Steuerregelung für vom Fonds ausgeschüttete Beträge oder für latente oder vom Fonds realisierte Gewinne oder Verluste hängt von

den Steuervorschriften ab, die für die jeweilige Situation des Anlegers gelten, sowie vom steuerlichen Wohnsitz des Anlegers und/oder von

der Gerichtsbarkeit, unter die die Anlagen des Fonds fallen. Daher können vom Fonds in Frankreich an Gebietsfremde ausgeschüttete Gewinne

in deren Staat einer Quellensteuer unterliegen.

Warnhinweis: Je nach Ihrer Steuerregelung können alle mit dem Halten von Fondsanteilen verbundenen Kapitalgewinne und Erträge

steuerpflichtig sein. Wir empfehlen, dass Sie sich hierfür an Ihren üblichen Steuerberater wenden.

Berechtigt zu einem französischen Aktiensparplan (PEA) DSK-Vertrag

Madelin-Gesetz PERP

OFI ASSET MANAGEMENT Seite 5 von 28OGAW gemäß PROSPEKT DES INVESTMENTFONDS

Richtlinie 2009/65/EG OFI RS EQUITY CLIMATE CHANGE

US-amerikanisches Steuergesetz Foreign Account Tax Compliance Act („FATCA“):

Ziel des am 18. März 2010 verabschiedeten US-amerikanischen FATCA-Gesetzes ist es, die Bekämpfung der Steuerhinterziehung zu stärken,

indem eine jährliche Erklärung über die außerhalb der Vereinigten Staaten geführten Konten von in den USA steuerpflichtigen Personen an die

amerikanische Steuerbehörde (IRS – Internal Revenue System) abzugeben ist.

In den Artikeln 1471 bis 1474 des US-amerikanischen Steuergesetzes (Internal Revenue Code) („FATCA“) ist eine Quellensteuer von 30 % auf

bestimmte Zahlungen an ausländische Finanzinstitute festgelegt, wenn diese Institute das FATCA-Gesetz nicht einhalten. Der Investmentfonds ist

ein ausländisches Finanzinstitut und unterliegt somit dem FATCA-Gesetz.

Diese FATCA-Quellensteuern können auf Zahlungen zugunsten des Investmentfonds erhoben werden, sofern der Fonds nicht dem FATCA-Gesetz

und seinen Bestimmungen und den zugehörigen Texten und Vorschriften entspricht oder der Fonds einem zwischenstaatlichen Abkommen zur

Verbesserung der Anwendung internationaler Steuerbestimmungen und zur Umsetzung des FATCA-Gesetzes unterliegt.

Frankreich hat hierzu am 14. November 2013 ein zwischenstaatliches Abkommen unterzeichnet, sodass der Investmentfonds alle erforderlichen

Maßnahmen ergreifen kann, um die Einhaltung der Bedingungen des Abkommens und der lokalen Durchführungsbestimmungen sicherzustellen.

Um seinen Verpflichtungen in Verbindung mit dem FATCA-Gesetz nachzukommen, benötigt der Investmentfonds bestimmte Angaben seiner

Anleger, um deren Steuerstatus in den Vereinigten Staaten feststellen zu können. Ist der Anleger US-Amerikaner (US person), ein nicht-US-

amerikanisches Unternehmen, das zu einem US-amerikanischen Unternehmen gehört, ein nicht teilnehmendes internationales Finanzinstitut oder

wenn die erforderlichen Dokumente nicht vorgelegt werden, kann der Investmentfonds aufgefordert werden, die Informationen über den

betreffenden Anleger im gesetzlich zulässigen Rahmen an die zuständige Steuerbehörde weiterzugeben.

Alle Partner der OFI-Gruppe müssen ebenfalls ihren Status und ihre Immatrikulationsnummer (GIIN: Global Intermediairy Identification Number)

angeben und unverzüglich jede Änderung dieser Daten melden.

Die Anleger werden dazu aufgefordert, ihre eigenen Steuerberater wegen der Bestimmungen des FATCA-Gesetzes in Bezug auf ihre persönliche

Situation zu konsultieren. Insbesondere Anleger, die ihre Anteilscheine über Vermittler beziehen, sollten sicherstellen, dass diese Vermittler im

Einklang mit dem FATCA-Gesetz operieren, um die Zahlung einer Quellensteuer auf die Erträge ihrer Anlagen zu vermeiden.

Krise in der Ukraine: Gemäß den Bestimmungen der Verordnung EU Nr. 833/2014 ist die Zeichnung der Aktien dieses OGA ab dem 12.

April 2022 für russische oder belarussische Staatsangehörige verboten; natürliche Personen mit Wohnsitz in Russland oder Belarus

oder juristische Personen, jede Einrichtung oder Einrichtung mit Sitz in Russland oder Belarus mit Ausnahme der Staatsangehörigen

eines Mitgliedstaats und natürlicher Personen, die Inhaber eines befristeten oder unbefristeten Aufenthaltstitels in einem Mitgliedstaat

sind.

OFI ASSET MANAGEMENT Seite 6 von 28OGAW gemäß PROSPEKT DES INVESTMENTFONDS

Richtlinie 2009/65/EG OFI RS EQUITY CLIMATE CHANGE

2 / BESONDERE BESTIMMUNGEN

Merkmale der Anteilscheine:

ISIN-Code Anteilscheine I: FR0000981441

ISIN-Code Anteilscheine RC: FR0013267150

ISIN-Code Anteilscheine LFM: FR0011142256

ISIN-Code Anteilscheine OFI ACTIONS CLIMAT: FR0013414414

ISIN-Code Anteilscheine OFI RS KLIMAWANDEL AKTIEN EUROPA: FR0013506631

Klassifizierung: Internationale Aktien.

OGAW von OGAW:

Ja Nein

Anlageziel:

Ziel des Fonds ist es, eine Wertentwicklung vorzuweisen, die über der des Stoxx Europe 600 Index mit wiederangelegten Nettodividenden liegt,

indem er in Unternehmen investiert, die einen aktiven Ansatz im Energie- und Ökologiewandel verfolgen.

Referenzindex:

Die Wertentwicklungen werden mit der Entwicklung des Stoxx Europe 600 Index mit wiederangelegten Nettodividenden verglichen. Dieser Index

ist der globale Referenzindex für die europäischen Märkte. Er setzt sich aus 600 Werten aus den Ländern des Euroraums sowie aus dem

Vereinigten Königreich, Dänemark, der Schweiz, Norwegen und Schweden zusammen.

Der Referenzindex wird seit dem 30. April 2011 mit wiederangelegten Nettodividenden berechnet.

(Weitere Informationen zu diesem Index finden Sie auf: www.stoxx.com).

Das Anlageziel des Fonds besteht aber nicht darin, in irgendeiner Weise die gleiche Wertentwicklung wie dieser Index zu erzielen. Er nimmt

Investitionen auf der Grundlage von Kriterien vor, die zu erheblichen Abweichungen im Vergleich zur Entwicklung dieses Index führen können.

Investitionen in Unternehmen erfolgen nach Gewichtungen, die nicht auf der relativen Gewichtung jedes einzelnen Unternehmens im Index

beruhen.

Bloomberg-Ticker: SXXR Index.

Anlagestrategie:

Angewandte Strategien:

A/ Analyse der Fundamentaldaten:

Das Anlageuniversum von OFI RS EQUITY CLIMATE CHANGE umfasst etwa 1200 europäische Werte, von denen 200 einer besonderen

Überwachung durch die Fondsverwalter unterliegen.

Das Portfolio wird auf der Grundlage einer qualitativen Analyse von Unternehmen mit einer beherrschenden Stellung in ihrem Markt oder ihrer

Branche oder von spezialisierten Unternehmen, die Marktführer in einer bestimmten Nische sind, aufgebaut und verwaltet.

Die qualitative Analyse erfolgt individuell für jedes Unternehmen aus dem Anlageuniversum. Ohne das sektorale und wirtschaftliche Umfeld zu

vernachlässigen, ist jeder Titel somit Gegenstand einer Analyse, damit der Fondsverwalter die Wettbewerbspositionen, die Qualität der Strategie

und das Management verstehen kann.

OFI ASSET MANAGEMENT Seite 7 von 28OGAW gemäß PROSPEKT DES INVESTMENTFONDS

Richtlinie 2009/65/EG OFI RS EQUITY CLIMATE CHANGE

Während dieser Analysephase führt der Fondsverwalter eine Untersuchung der finanziellen Kriterien des Unternehmens durch. Im Wesentlichen

sind dies die mittelfristige Wachstumsrate von Umsatz, Betriebsgewinn und Nettogewinn, die Rendite des investierten Kapitals und die Kapazitäten

für die Finanzierung des Wachstums. Die Analyse der Wettbewerbspositionen sowie des Vorhandenseins oder Nichtvorhandenseins von

Zugangsbarrieren erfolgt auf der Grundlage von Gesprächen und Besuchen auf leitender Ebene sowie von sektoraler oder individueller Recherche

(intern oder durch ausgewählte Finanzdienstleister).

Das gesamte Team schließt die Finanzanalyse durch eine Analyse außerfinanzieller Kriterien ab, um einer Auswahl an Unternehmen „nachhaltiger

Geldanlagen“ (SRI) im Portfolio den Vorrang zu geben, sowie durch die Berücksichtigung der Intensität der Treibhausgasemissionen bei den

Aktivitäten des Unternehmens und des Umfangs der Beteiligung des Unternehmens an der Energiewende.

B/ Analyse der ESG-Kriterien:

Die ESG-Analyse erfolgt unter Einbeziehung von ökologischen, sozialen und governancebezogenen Faktoren, d. h.:

- Umweltaspekte: direkte oder indirekte Auswirkungen der Tätigkeit des Emittenten auf die Umwelt: Klimawandel, natürliche Ressourcen,

Projektfinanzierung, Schadstoffemissionen, umweltfreundliche Produkte

- Soziale Aspekte: direkte oder indirekte Auswirkungen der Tätigkeit des Emittenten auf die Betroffenen: Angestellte, Kunden, Zulieferer und

Zivilgesellschaft, mit Bezug auf universelle Werte (insbesondere: Menschenrechte, internationale Arbeitsnormen, Auswirkungen auf die Umwelt,

Bekämpfung von Korruption usw.), Humankapital, Lieferkette, Produkte und Dienstleistungen;

- Governance-Aspekte: alle Verfahren, Vorschriften, Gesetze und Institutionen, die die Art und Weise beeinflussen, in der das Unternehmen

geführt, verwaltet und kontrolliert wird, Governance-Struktur, Verhalten auf den Märkten.

Die SRI-Forschungsgruppe führt eine detaillierte Analyse der für jede Branche spezifischen ökologischen und sozialen Herausforderungen sowie

der governancebezogenen Herausforderungen durch.

Nach der Analyse der Verwaltungsgesellschaft stellen die ökologischen, sozialen und governancebezogenen Herausforderungen (ESG)

Risikobereiche dar, die erhebliche finanzielle Auswirkungen auf die Emittenten und damit ihre Beständigkeit haben können. Emittenten, die in ihre

Wachstumsstrategie Antworten auf die Herausforderungen der nachhaltigen Entwicklung einbeziehen, schaffen zudem Möglichkeiten, die zu ihrer

wirtschaftlichen Entwicklung beitragen. In diesem Sinne ergänzt und bereichert die ESG-Analyse die herkömmliche Finanzanalyse.

Das SRI-Analyseteam erstellt einen branchenbezogenen Bezugsrahmen für die zentralen ökologischen, sozialen und governancebezogenen

Herausforderungen, indem es für jeden Sektor die wichtigsten ESG-Themen auswählt.

Auf der Grundlage des branchenbezogenen Bezugsrahmens für die zentralen Herausforderungen wird für jeden Emittenten ein ESG-Rating

berechnet, das einerseits die Bewertungen der zentralen Herausforderungen, nämlich ökologische und gesellschaftliche Herausforderungen, und

andererseits jene in Bezug auf die Governance berücksichtigt.

Die Herausforderungen in Bezug auf die Governance beinhalten eine feste Gewichtung von 30 % für die Unternehmensführung und eine variable

Gewichtung von 10 % bis 40 %, die das Risikoniveau widerspiegelt, das mit dem Verhalten des Managements oder des Unternehmens einhergeht.

Dieses Risikoniveau variiert je nach Branche.

Anschließend wird die Gesamtgewichtung der ökologischen und gesellschaftlichen Herausforderungen bestimmt.

Die Gewichtung der ökologischen, gesellschaftlichen und governancebezogenen Herausforderungen variiert je nach Branche.

Die Ratings können möglicherweise von Kontroversen negativ beeinflusst werden, die noch nicht bei den zentralen Herausforderungen

berücksichtigt wurden.

Dieses ESG-Rating wird auf einer Skala von 10 berechnet.

Das zulässige Anlageuniversum (Universum europäischer Aktien) wird durch die Unternehmen mit den schlechtesten SRI-Noten (von unserem

SRI-Zentrum ermittelt) der Gesamtheit der in eine ESG-Analyse einbezogenen Emittenten (private internationale Emittenten, d. h. derzeit etwa

1200, im Folgenden als „Anlageuniversum“ bezeichnet) begrenzt:

In jeder Branche werden die Unternehmen über die Best-in-Class-Methode nach ihrer SRI-Note eingestuft.

Jede SRI-Kategorie deckt 20 % der Unternehmen der Branche ICB2 ab. Die Kategorien lauten wie folgt:

- Unter Beobachtung: Unternehmen mit Nachholbedarf bei der Einbeziehung von ESG-Herausforderungen;

- Unsicher: Unternehmen mit einer schwachen Einbeziehung von ESG-Herausforderungen;

- Konform: Unternehmen mit einer durchschnittlichen Einbeziehung von ESG-Herausforderungen;

- Engagiert: Unternehmen, die aktiv bei der Einbeziehung von ESG-Herausforderungen sind;

- Führend: Unternehmen, die am fortschrittlichsten bei der Einbeziehung von ESG-Herausforderungen sind.

OFI ASSET MANAGEMENT Seite 8 von 28OGAW gemäß PROSPEKT DES INVESTMENTFONDS

Richtlinie 2009/65/EG OFI RS EQUITY CLIMATE CHANGE

Im Rahmen seiner Anlageziele berücksichtigt der OFI RS EQUITY CLIMATE CHANGE die Ergebnisse der SRI-Analyse auf drei Ebenen:

• Das Anlageuniversum wird verkleinert, indem Werte des schlechtesten Quintils im Hinblick auf das ESG-Rating, das bei uns als

„Unter Beobachtung“ eingestuft wird, entfernt werden (von unserem SRI-Zentrum ermittelt).;

• Die maximale Anlage in ein Unternehmen hängt von seiner SRI-Kategorie ab;

• 90 % der Unternehmen im Portfolio müssen durch eine Analyse der ESG-Kriterien abgedeckt sein.

MAXIMALE GEWICHTUNG NACH WERTEN NACH IHRER SRI-KATEGORIE

LEADERS IMPLIZIERT KONFORM UNSICHER

10 % 6% 3% 2%

Sollte das Portfolio diesen Regeln nicht mehr genügen, beispielsweise aufgrund der Herabstufung der ESG-Bewertung eines Emittenten im

Portfolio, verfügen die Verwalter über eine Frist von drei Monaten, um wieder Einklang mit den Regeln herzustellen.

Ausgehend von diesem Universum gelten für den Fonds die folgenden Ausschlüsse:

Eine Politik zum vollständigen Ausschluss von Kraftwerkskohle vor 2030: da OFI Asset Management das Ziel unterstützt, die Erderwärmung gemäß

dem Pariser Klimaabkommen bis zum Jahr 2100 unter 2 °C zu halten und folglich CO2-Neutralität bis zum Jahr 2050 zu erreichen, verpflichtet

sich die Gesellschaft, die Finanzierung von Kohle spätestens 2030 für alle Anlageklassen und geografischen Zonen vollständig einzustellen.

https://www.ofi-am.fr/pdf/ISR_politique_investissement_sortie-du-charbon-thermique-avant-2030.pdf

Eine Öl- und Gaspolitik, OFI Asset Management will seine Investitionen in Unternehmen, die im Bereich der Förderung von nicht-konventionellem

Erdöl und Erdgas tätig sind, schrittweise reduzieren und bis 2050 einen vollständigen Ausschluss von Erdöl erreichen. https://www.ofi-

am.fr/pdf/ISR_politique-investissement_petrole-et-gaz.pdf

Tabakpolitik: OFI Asset Management hat einen Grundsatz zum Ausstieg aus der Tabakindustrie beschlossen, und schließt Produzenten ab dem

1. Euro Umsatz in diesem Bereich aus.

Eine klare Positionierung gegenüber umstrittenen Waffen. Die Gruppe setzt auf eigene Rechnung und für die OGA, deren aktive Verwaltung sie

übernimmt, die in den internationalen Konventionen zum Verbot von Antipersonenminen, Streumunition und chemischen Waffen festgelegten

Prinzipien um.

Darüber hinaus werden Gesellschaften ausgeschlossen, die wiederholt oder schwerwiegend gegen einen oder mehrere der zehn Prinzipien des

UN Global Compact verstoßen, ohne angemessene Gegen- oder Abhilfemaßnahmen zu ergreifen.

Die ESG-Analyse der Geschäftspraktiken erfolgt mit einem proprietären Tool zur Automatisierung der quantitativen Verarbeitung von ESG-Daten

in Verbindung mit einer qualitativen Analyse der SRI-Abteilung (Daten hauptsächlich von ESG-Ratingagenturen, aber auch spezialisierten

Agenturen).

Es besteht das Risiko, dass unser Ansatz nicht immer effizient ist und die endgültige Bewertung eines Emittenten durch die SRI-Abteilung der

Verwaltungsgesellschaft von der Bewertung eines Dritten abweicht.

Darüber hinaus kann die Auswahl von SRI-OGA außerhalb der Verwaltungsgesellschaft zu einer mangelnden Kohärenz führen, da die

ausgewählten Fonds von vornherein unterschiedliche, voneinander unabhängige ESG-Ansätze verfolgen können.

C/ Analyse von Energiewende und ökologischer Transition:

Der Fonds verfolgt eine Strategie der Förderung der privaten Emittenten, die am aktivsten im Hinblick auf die Energiewende sind.

Das Universum der Branchen mit geringen Treibhausgasemissionen ist durch den Ausschluss der Unternehmen mit den niedrigsten Bewertungen

(mindestens 20 %) bei den Umweltthemen (Klimawandel, natürliche Ressourcen, Projektfinanzierung, Schadstoffemissionen, umweltfreundliche

Produkte) gekennzeichnet.

Das Universum der Branchen mit hohen Treibhausgasemissionen wird entlang zweier Achsen analysiert: die Intensität der

Treibhausgasemissionen bei den Aktivitäten des Unternehmens und das Maß der Beteiligung des Unternehmens an der Energiewende.

OFI ASSET MANAGEMENT Seite 9 von 28OGAW gemäß PROSPEKT DES INVESTMENTFONDS

Richtlinie 2009/65/EG OFI RS EQUITY CLIMATE CHANGE

CO2-Intensität der Aktivitäten des Unternehmens:

Im Rahmen der Analyse von Energiewende und ökologischer Transition werden diejenigen Branchen untersucht, die die höchsten

Treibhausgasemissionen aufweisen und daher am ehesten in der Lage sind, diese signifikant zu reduzieren. Die Analyse konzentriert sich auf

folgende Branchen: Automobile, Basic Ressources, Chemicals, Construction & Materials, Oil & Gas, Utilities, Industrial Goods & Services „intensiv“,

entsprechend den Untersektoren (ICB4): Aerospace, Commercial Vehicles & Trucks, Containers & Packaging, Defense, Delivery Services,

Diversified Industrials, Marine Transportation und Trucking, Travel & Leisure „intensiv“, entsprechend den Untersektoren (ICB4): Airlines, Hotels

und Travel & Tourism.

Zur Bewertung der Intensität werden drei Arten der Messung genutzt:

- Die finanzierten Emissionen werden berechnet, indem die gesamten Treibhausgasemissionen (*) des Unternehmens durch den Betrag seiner

Gesamtbilanz dividiert werden. Diese Intensität wird in CO2-Äquivalent/Investitionen in Mio. EUR ausgedrückt. Damit können die indirekten

Emissionen eines Anlegers bei einer Investition von einer Million Euro in das betreffende Unternehmen geschätzt werden.

- Die CO2-Intensität des Unternehmens wird berechnet, indem die Gesamtheit seiner Treibhausgasemissionen durch den Betrag seines

Umsatzes dividiert wird. Diese Intensität wird in CO2-Äquivalent/Umsatz in Mio. EUR ausgedrückt.

Zwar ist diese Intensität leicht zu errechnen, sie stößt jedoch auch schnell an ihre Grenzen, wenn man sie dazu nutzen will, die Leistungen von

zwei Unternehmen zu vergleichen.

Dies ist beispielsweise der Fall, wenn man Automobilhersteller vergleichen möchte, von denen einer sehr leistungsstarke und teure Luxusautos

produziert und der andere einfache „Basic-Autos“.

Wenn der erste Hersteller doppelt so viele Treibhausgase ausstößt wie der zweite, seine Autos aber dreimal so teuer verkauft, beträgt die

CO2-Intensität des ersten 2/3 von der des zweiten Herstellers. In diesem Fall ist die Verwendung der CO2-Intensität zur Auswahl der besten

Praktiken also nicht zielführend.

- Deshalb bevorzugen wir wann immer möglich die Verwendung der von den Unternehmen angegebenen physikalischen Einheiten für

Produkte oder Dienstleistungen. Für Automobilhersteller verwenden wir daher die Menge CO2 in Gramm pro zurückgelegtem Kilometer.

Andere Aktivitäten, für die diese Art von Informationen verfügbar ist:

Stromerzeuger CO2 in kg/Mwh

Zementhersteller Tonnen CO2/Tonnen Zement

Stahlproduzenten Tonnen CO2/Tonnen Stahl

Fluggesellschaften CO2 in Gramm/Passagier/km

(*) Bei den Treibhausgasemissionen, ausgedrückt als CO2-Äquivalentgewicht, handelt es sich um Daten, die entweder von Unternehmen stammen

– direkt oder aus Angaben gegenüber dem Carbon Disclosure Project – oder von einem Dienstleister (MSCI) geschätzt wurden. Manche Daten

sind lediglich erklärend und ihre Überprüfung ist nicht zwingend erforderlich.

Es gibt drei Kategorien von Emissionen (Quelle: ADEME):

- Direkte Treibhausgasemissionen (oder SCOPE 1): Direkte Emissionen stammen von festen oder mobilen Anlagen innerhalb des

organisatorischen Bereichs, sind also Emissionen aus Quellen im Besitz der Organisation oder unter deren Kontrolle wie zum Beispiel:

Verbrennung fester und mobiler Quellen, industrielle Prozesse ohne Verbrennung, Emissionen von Wiederkäuern, Biogas aus

unterirdischen technischen Deponien, Kältemittellecks, Stickstoffdüngung, Biomasse usw.

- Indirekte Energieemissionen (oder SCOPE 2): Indirekte Emissionen im Zusammenhang mit der Erzeugung von Strom, Wärme oder Dampf,

importiert für die Aktivitäten der Organisation.

- Andere indirekte Emissionen (oder SCOPE 3): Andere durch die Aktivitäten der Organisation entstehende indirekte Emissionen, die nicht zu

Bereich 2 gehören, aber in Zusammenhang mit der Gesamtwertschöpfungskette stehen, wie z. B.: Erwerb von Rohstoffen, Dienstleistungen

oder anderen Produkten, Reisen von Mitarbeitern, eingehender und ausgehender Transport von Waren, Management der durch die

Aktivitäten der Organisation entstehenden Abfälle, Nutzung und Ende der Lebensdauer der verkauften Produkte und Dienstleistungen,

Ausfall von Produktionsgütern und Ausrüstung usw.

Auch wenn es wünschenswert wäre, alle drei Scopes für die Berechnung der Intensitäten heranzuziehen, reicht die Normalisierung von Scope 3

laut Analyse der Portfolio-Verwaltungsgesellschaft derzeit nicht aus, um eine aussagekräftige Nutzung im Hinblick auf den Vergleich mehrerer

Unternehmen erzielen zu können.

OFI ASSET MANAGEMENT Seite 10 von 28Sie können auch lesen