Online oder Offline? Regionale Sortimentspotenziale unter der Lupe - Geomarketing

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Online oder Offline? Regionale Sortimentspotenziale unter der Lupe GfK, Geomarketing © GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 1

Aus der Studie „GfK Onlinepotenziale 2017“ haben wir die spannendsten Fakten auf Ebene der Bundesländer interpretiert. Die Studie basiert unter anderem auf anonymen und aggregierten kanalspezifischen Kaufangaben aus den repräsentativen GfK Consumer Panels. Über geostatistische Abgleiche haben die Experten von GfK das regionale Onlinepotenzial der 17 Sortimentsobergruppen für alle Regionen Deutschlands ermittelt, bis zur Ebene der Kreise, Gemeinden und Postleitzahlen. Damit unterstützen wir Filialisten und eCommerce-Händler bei der Planung in Marketing und Expansion, aber auch im regionalen Category- und Logistikmanagement. © GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 2

Kapitel 1. Definitionen und Thesen 2. Sortimente mit hoher Onlinedurchdringung 3. Sortimente mit niedriger Onlinedurchdringung 4. Exoten 5. Von Angebot und Nachfrage 6. Kontakt © GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 3

Definitionen und Thesen © GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 4

Definitionen

Unter Kaufkraft versteht man das nominal verfügbare Nettoeinkommen inklusive staatlicher

Transferzahlungen wie Renten, Arbeitslosen- und Kindergeld, gemessen am Wohnort der

Allgemeine Kaufkraft Bevölkerung. Von dieser durchschnittlichen Kaufkraft bestreiten die Menschen ihre

Konsumausgaben sowie Ausgaben für Wohnen und Freizeit, aber auch Geldanlagen und

Versicherung.

Die Sortimentskaufkraft ist der Teil der Kaufkraft, der für Ausgaben innerhalb einer bestimmten

Sortimentskaufkraft Warengruppe zur Verfügung steht. Die Daten zeigen das gesamte, kanalübergreifende Potenzial

– d.h. stationär wie online – für rund 17 Warengruppen und zahlreiche Einzelsortimente.

Die GfK Onlinepotenziale zeigen das regionale Potenzial im Kanal Online für die 17

Onlinepotenzial Sortimentsobergruppen. Die Informationen werden als Index, d.h. als Vergleich zum deutschen

Durchschnitt ausgewiesen.

Gleich ob bei der Kaufkraft oder den Onlinepotenzialen: Der Wert 100 markiert den Bundes-

durchschnitt. Ein Index von 110 bedeutet also, dass das Potenzial dort 10 Prozent über dem

Index landesweiten Durchschnitt liegt. Ein Wert von 90 heißt entsprechend, dass das Potenzial 10

Prozent unterdurchschnittlich ist.

Das GfK Consumer Panel misst kontinuierlich das Online- und Offline-Ausgabeverhalten von

Onlineumsatzanteile rund 30.000 Haushalten bei FMCG und 20.000 Haushalten bei Non-Food in Deutschland.

Betrachteter Zeitraum aller genannten bundesweiten Onlineumsatzanteile aus dem GfK

Gesamtdeutschland Consumer Panel ist der 01.07.2016 bis 30.06.2017.

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 5

eCommerce- Shopping: In der Stadt oder auf dem Land? © GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 6

Welche der beiden gängigen Theorien

zum eCommerce ist wahr?

A B

Online ist in der Stadt stärker, Online ist auf dem Land stärker,

weil dort online-affineres Publikum weil es den Mangel an

zu finden ist. stationärem Handel kompensiert.

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 7

Sortimente mit hoher Onlinedurchdringung © GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 8

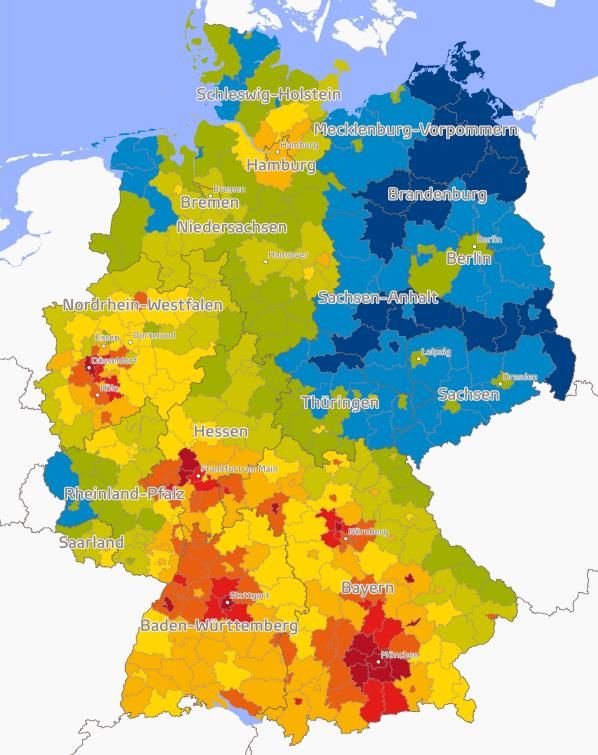

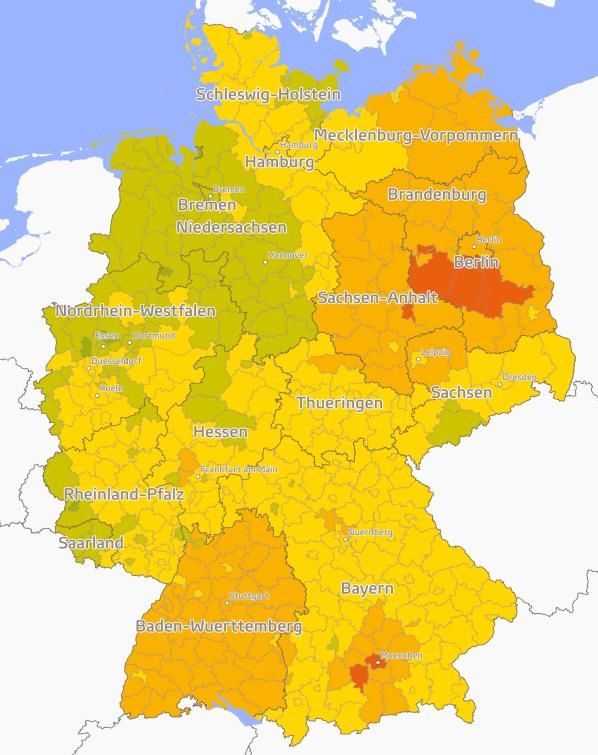

Bekleidung

Der Onlinehandel ist dort stark, wo das stationäre Angebot Lücken aufweist?

Schleswig-Holstein -3,3%

-1%

Kanalübergreifende Verteilung

9,6%

Die kanalübergreifende Kaufkraft für Bekleidung ist in Baden-Württemberg

Hamburg 3%

und Bayern ebenfalls deutlich überdurchschnittlich (+8,8% bzw. +9,1%).

-4,4%

Niedersachsen -2% Sie werden bei der pro-Kopf-Kaufkraft nur vom Bundesland Hamburg

Bremen -9%

-5,9% (+9,6%) übertroffen.

Nordrhein-Westfalen -1%

4,0% Bundesweiter Onlineanteil*

Hessen 5,8% Bei Bekleidung liegt der bundesweite Onlineanteil bei 17,3%.

2%

Rheinland-Pfalz -4,4%

-3%

Regionale Verteilung Onlinepotenziale

Baden-Württemberg

8,8% Beim Onlinepotenzial stechen Baden-Württemberg (+9,1%) und Bayern

9%

(+6,3%) heraus und das, obwohl auch das Angebot im stationären Handel

Bayern 9,1%

6% dort sehr stark ist. Ein unterdurchschnittliches Onlinepotenzial zeigt die

-9,2%

Saarland -10% Studie in den ostdeutschen Bundesländern, inklusive Berlin. Die

Berlin -11,4% Bundeshauptstadt liegt beim Onlinepotenzial (-5,8%) aber näher am

-6%

Bundesdurchschnitt als bei der kanalübergreifenden Kaufkraft (-11,4%).

Brandenburg -15,1%

-6%

-19,7%

Fazit

Mecklenburg-Vorpommern -10%

Die beliebte These, dass der Onlinehandel dort stark ist, wo das stationäre

-17,5%

Sachsen -11% Angebot Lücken aufweist – sprich: im ländlichen Raum –, gilt zumindest

Sachsen-Anhalt -20,1%

-10%

im Bekleidungssegment nicht als Universalregel. Bayern und Baden-

Thüringen -17,0% Württemberg etwa sind kanalübergreifend wie online überdurchschnittlich

-6%

stark.

Kaufkraftindex Onlineindex Durchschnitt Deutschland

Kaufkraft: kanalübergreifendes Potenzial, also inkl. stationärem Potenzial, eCommerce und Versandhandel * GfK Consumer Panel, Zeitraum 01.07.2016 bis 30.06.2017

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 9

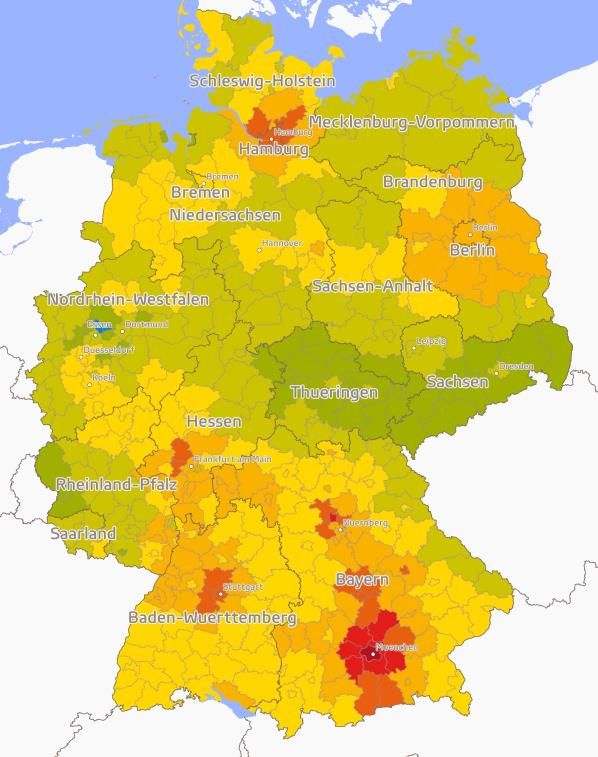

Bekleidung:

kanalübergreifendes versus Online-Potenzial

Sortimentskaufkraft Onlinepotenziale Bekleidung

Onlinepotenziale

Faktor Angebot

an attraktiven Laden-

geschäften:

in größeren Städten wird

eCommerce durch das

größere stationäre Angebot

abgefedert

im ländlichen Raum

verstärken stationäre

Angebotslücken die

Attraktivität des

Onlineshoppens

Index je Einwohner

niedrig Durchschnitt hoch

Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de | Quelle: GfK

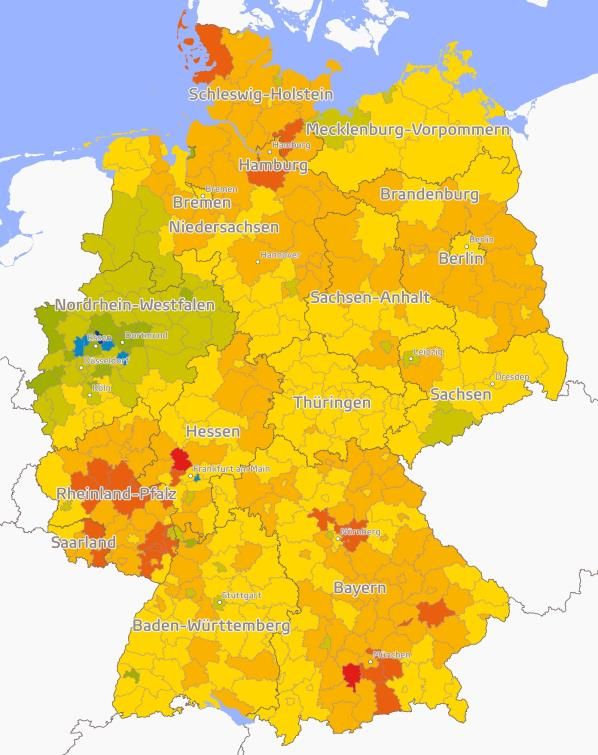

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 10Unterhaltungselektronik

Die ostdeutschen Bundesländer bieten weniger Potenzial?

Kanalübergreifende Verteilung

Schleswig-Holstein 11,0%

7,6% Die Hamburger sind bundesweit die absoluten Spitzenreiter bei der

Hamburg 25,2% kanalübergreifenden Kaufkraft (+25,2%), gefolgt von den Berlinern

15,0%

Niedersachsen 3,9%

3,1%

(+14,3%) und den Schleswig-Holsteinern (+11,0%).

5,3%

Bremen

5,5%

Bundesweiter Onlineanteil*

-4,8%

Nordrhein-Westfalen

-1,2%

Bei Unterhaltungselektronik liegt der bundesweite Onlineanteil bei 37,1%.

Hessen 1,8%

-1,8% Regionale Verteilung Onlinepotenziale

-7,0%

Rheinland-Pfalz -4,0% Beim regionalen Onlinepotenzial führt erneut Hamburg (+15,0%) vor Berlin

Baden-Württemberg -2,6%

1,7% (+8,1%) und Schleswig-Holstein (+7,6%). In Bremen ist das

Bayern -1,7% Onlinepotenzial etwas weiter über dem Durchschnitt als das

-4,7%

-11,7% kanalübergreifende.

Saarland

-8,2%

Berlin 14,3% Fazit

8,1%

Brandenburg 8,6% Die ostdeutschen Bundesländer können im Segment

3,7%

7,0%

Unterhaltungselektronik fast alle punkten – online wie kanalübergreifend.

Mecklenburg-Vorpommern 2,5%

Interessant ist das Potenzial in Berlin aber etwa auch in Sachsen-Anhalt.

-5,0%

Sachsen

-5,1% Dort haben die Konsumenten – trotz einer unterdurchschnittlichen

Sachsen-Anhalt 4,6%

4,3%

allgemeinen Einzelhandelskaufkraft (-12,0%) – beim Sortiment

Thüringen -8,4% Unterhaltungselektronik kanalübergreifend wie online rund 4-5% mehr

-4,3%

Ausgabepotenzial als der Bundesdurchschnitt. Es kommt also stark auf

das Sortiment an, wo attraktive Potenziale zu finden sind.

Kaufkraftindex Onlineindex Durchschnitt Deutschland

Kaufkraft: kanalübergreifendes Potenzial, also inkl. stationärem Potenzial, eCommerce und Versandhandel * GfK Consumer Panel, Zeitraum 01.07.2016 bis 30.06.2017

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 11Unterhaltungselektronik:

kanalübergreifendes versus Online-Potenzial

Sortimentskaufkraft Onlinepotenziale CE Onlinepotenziale

Faktor Marktdurchdringung

des Online-Handels:

bei starker Online-Nachfrage

kaum Abweichungen im

Kaufverhalten

Faktor Regionalität, die

unabhängig von Kaufkraft ist:

große Nachfrage besonders

im Norden sowie in Groß-

städten

Index je Einwohner

niedrig Durchschnitt hoch

Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de | Quelle: GfK

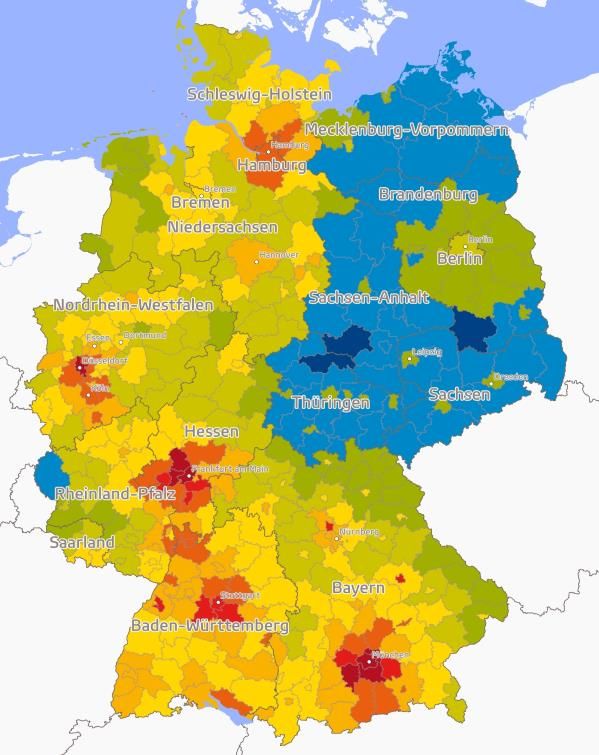

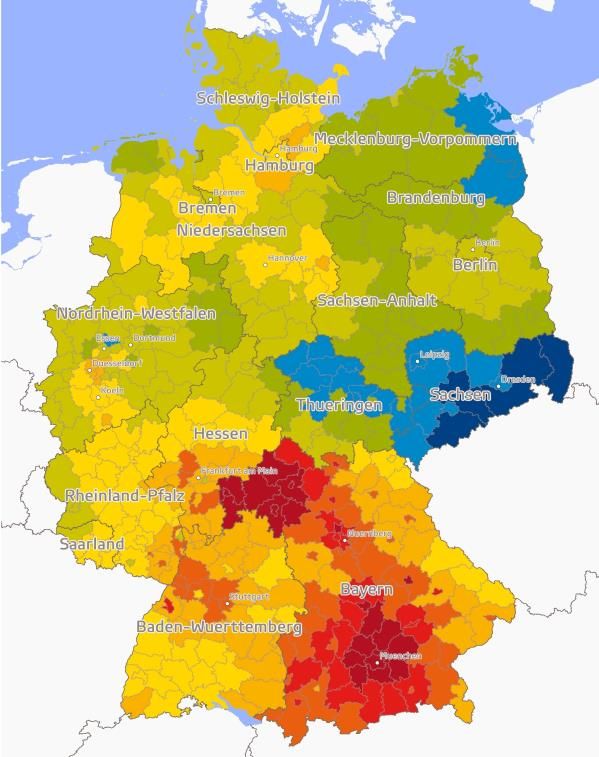

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 12Sortimente mit niedriger Onlinedurchdringung © GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 13

Food

Stadtstaaten dank online-affiner Zielgruppen und kurzer Lieferwege vorn?

Schleswig-Holstein 2,3% Kanalübergreifende Verteilung

2,0% 11,0% Bei der kanalübergreifenden Food-Kaufkraft liegen die Hamburger erneut

Hamburg

-0,6% 16,1% an der Spitze (+11,0%) und übertreffen den Bundesdurchschnitt bei

Niedersachsen -2,4% weitem. Die Hessen folgen mit +4,2%.

Bremen -1,2%

-1,6% Bundesweiter Onlineanteil*

Nordrhein-Westfalen 1,6%

-2,4% Bei Food liegt der bundesweite Onlineanteil bei 0,9%.

4,2%

Hessen 10,4% Regionale Verteilung Onlinepotenziale

-2,2%

Rheinland-Pfalz 1,2% Der Stadtstaat Hamburg schneidet auch beim Onlinepotenzial sehr gut ab

Baden-Württemberg

3,1%

7,6%

(+16,1%), die Berliner liegen allerdings nur im Durchschnitt (+0,8%). Dafür

2,9% erstaunt, dass ein großes Flächen-Bundesland Hessen (+10,4%) beim

Bayern 8,8%

-3,2% Onlinepotenzial weit über dem Bundesdurchschnitt liegt. Auch die Bayern

Saarland -3,8% und Baden-Württemberger haben ein sehr hohes Onlinepotenzial.

Berlin -2,5%

0,8%

Fazit

Brandenburg -6,2%

-12,7% Es fällt auf, dass dort, wo die Food-Kaufkraft stark unterdurchschnittlich

Mecklenburg-Vorpommern -17,7%

-10,9% ist, auch das Onlinepotenzial sehr schwach ausgeprägt ist. Vermutlich ist

Sachsen -9,8% dies darauf zurückzuführen, dass der Online-Einkauf von Lebensmitteln

-20,7%

teurer ist als der Einkauf im Discounter. Generell ist das Frischesegment

Sachsen-Anhalt -11,7%

-21,3% in Flächenstaaten schwierig zu bedienen. Für das gute Abschneiden von

Thüringen -19,5%

-12,1% Hessen, Bayern und Baden-Württemberg spielen wohl Genussmittel wie

Wein eine erhebliche Rolle, die Vorteile wie die Lieferung schwerer Waren

Kaufkraftindex Onlineindex Durchschnitt Deutschland bis zur Wohnungstür und transparenten Preisvergleich kombinieren.

Kaufkraft: kanalübergreifendes Potenzial, also inkl. stationärem Potenzial, eCommerce und Versandhandel * GfK Consumer Panel, Zeitraum 01.07.2016 bis 30.06.2017

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 14Food:

kanalübergreifendes versus Online-Potenzial

Sortimentskaufkraft Onlinepotenziale Food Onlinepotenziale

Faktor Zeit

bei der beruflich

eingebundenen

Stadtbevölkerung:

Großstädte / Kernstädte der

Ballungsräume treten stark

hervor

Faktor Preis

bei Überalterung und

Arbeitslosigkeit:

deutliches West-Ost-Gefälle

Index je Einwohner

niedrig Durchschnitt hoch

Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de | Quelle: GfK

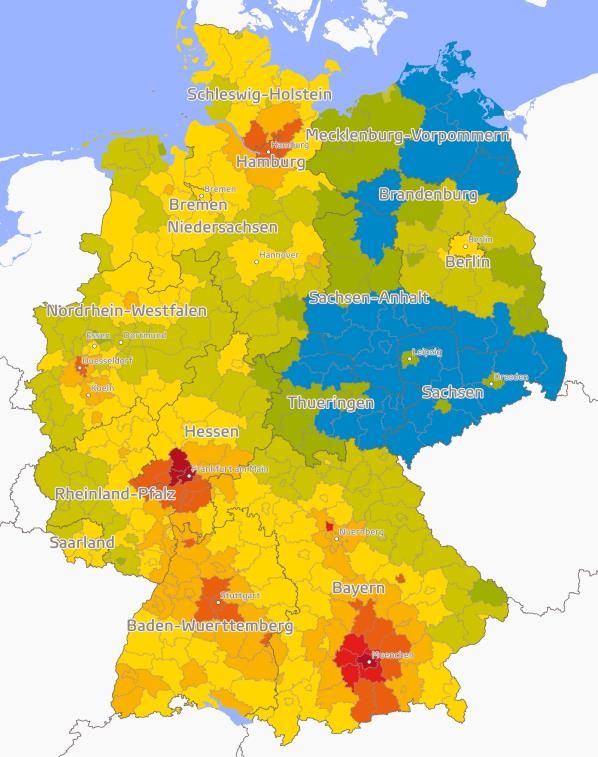

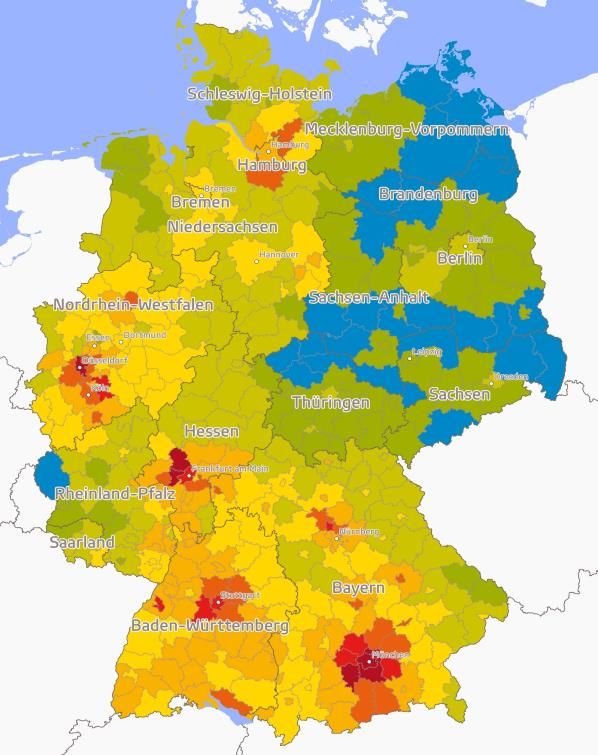

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 15Gesundheits- und Körperpflege

Stationäres Angebot gut = Online schwach?

Kanalübergreifende Verteilung

Schleswig-Holstein -3,2%

2,1% Bei der kanalübergreifenden Kaufkraft liegen die Hamburger erneut an der

Hamburg 7,8%

13,3% Spitze und 7,8% über dem Durchschnitt. Die Bayern sind ähnlich über-

Niedersachsen

-4,2% durchschnittlich (+7,1%), aber knapp gefolgt von den Hessen (+6,1%).

-2,6%

-4,2%

Bremen -3,9% Bundesweiter Onlineanteil*

Nordrhein-Westfalen 2,5% Gesundheits- /Körperpflege hat bundesweit einen Onlineanteil von 2,4%.

-6,5%

Hessen 6,1%

2,8% Regionale Verteilung Onlinepotenziale

Rheinland-Pfalz -1,5%

-2,8% Regional betrachtet liegen auch beim Onlinepotenzial einmal mehr die

Baden-Württemberg

5,5% Hamburger vorn (+13,3%). Doch sie sind dicht gefolgt von den Berlinern,

4,5%

7,1% die beim Onlinepotenzial den Durchschnitt übertreffen (+10,4%),

Bayern 9,6%

-3,8%

kanalübergreifend aber deutlich darunter liegen (-4,2%). Der Onlineeinkauf

Saarland -6,3% von Drogeriewaren steht nur in Bayern ähnlich hoch im Kurs (+9,6%).

Berlin -4,2%

10,4%

Brandenburg -9,3%

3,3% Fazit

Mecklenburg-Vorpommern -15,1% Besonders an Hamburg und Berlin zeigt sich hier, dass bei bestimmten

-6,8%

-14,7% Sortimenten ein starkes stationäres Angebot sehr wohl mit hohem

Sachsen -13,5%

Onlinepotenzial in der gleichen Region einhergehen kann. Und bei Berlin

Sachsen-Anhalt -15,3%

-5,5% trifft dies sogar bei einer unterdurchschnittlichen Kaufkraft zu.

Thüringen -16,3%

-13,5%

Kaufkraftindex Onlineindex Durchschnitt Deutschland

Kaufkraft: kanalübergreifendes Potenzial, also inkl. stationärem Potenzial, eCommerce und Versandhandel * GfK Consumer Panel, Zeitraum 01.07.2016 bis 30.06.2017

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 16Gesundheits-/Körperpflege:

kanalübergreifendes versus Online-Potenzial

Sortimentskaufkraft Onlinepotenziale Gesundheits- und

Körperpflege

Onlinepotenziale

Faktor Zeit

bei der beruflich

eingebundenen

Stadtbevölkerung:

Großstädte / Kernstädte der

Ballungsräume treten stark

hervor

Faktor Preis:

deutliches West-Ost-Gefälle

Index je Einwohner

niedrig Durchschnitt hoch

Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de | Quelle: GfK

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 17Exoten © GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 18

Onlineschnäppchenjäger: Immer diese Schwaben?

„Ba-Wü“ vorn bei Bekleidung, Sportbedarf, Spielwaren sowie Babyartikeln

3,1%

Food 7,6% Kanalübergreifend

5,5%

Gesundheit, Pflege 4,5% Baden-Württemberg hat in fast allen Sortimenten ein überdurch-

Bekleidung 8,8%

9,1%

schnittliches Kaufkraftpotenzial. Ausnahmen sind nur die Sortimente

Schuhe, Lederwaren

9,6% Unterhaltungselektronik und Informationstechnologie, die leicht

12,6%

8,6% unterdurchschnittlich abschneiden.

Einrichtungsbedarf 11,2%

Hausrat

4,9% Onlinepotenzial

5,3%

4,9% Auch das Onlinepotenzial ist in Baden-Württemberg in fast allen

Elektrohaushaltsgeräte

-2,6%

6,2%

Sortimenten überdurchschnittlich – weit über dem Durchschnitt liegt es

Unterhaltungselektronik, elektronische Medien 1,7% etwa bei Bekleidung und Schuhen, aber auch bei Sportbedarf und

Informationstechnologie -0,3%

-0,3%

Camping, Spielwaren sowie Baby-/Kinderartikeln.

5,7%

Telekommunikation 13,3% Einzig bei Informationstechnologie und Baumarktsortimenten liegt das

10,2%

Foto, Optik 6,1% Onlinepotenzial in Baden-Württemberg leicht unter dem Bundes-

Uhren, Schmuck 13,3% durchschnitt.

7,6%

7,1%

Bücher, Schreibwaren 7,7% Fazit

Spielwaren, Hobbys

15,1%

13,4% Baden-Württemberg hat – wie auch Hamburg und Bayern – eine weit

Sportbedarf, Camping 20,7% überdurchschnittliche allgemeine Kaufkraft. Davon profitiert in vielen

15,9%

Sortimenten auch das Onlinepotenzial – aber eben nicht in allen.

Baumarktsortimente -2,4% 0,6%

Baby-, Kinderartikel 22,0%

29,1%

Kaufkraftindex Onlineindex Durchschnitt Deutschland

Kaufkraft: kanalübergreifendes Potenzial, also inkl. stationärem Potenzial, eCommerce und Versandhandel

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 19Uhren & Schmuck

Bayern shoppen Luxus gern online

Schleswig-Holstein -10,5%

-5,3%

Kanalübergreifende Verteilung

Hamburg 7,3% Bayern hat eine insgesamt überdurchschnittliche Kaufkraft und somit ein

3,3% höheres Potenzial für Käufe von Luxusartikeln wie Uhren und Schmuck.

Niedersachsen -10,4%

-3,9%

-12,3%

Bundesweiter Onlineanteil*

Bremen

-9,7% Bei Uhren & Schmuck liegt der bundesweite Onlineanteil bei 24,%.

Nordrhein-Westfalen 3,0%

-6,8%

Regionale Verteilung Onlinepotenziale

Hessen 8,0%

4,3% Beim regionalen Onlinepotenzial liegt Bayern ganz vorn. Knapp 25% mehr

-2,8%

Rheinland-Pfalz 1,1% als im Bundesdurchschnitt stehen dort im Onlinekanal zur Verfügung.

Baden-Württemberg 13,3% Doch andere kaufkraftstarke Bundesländer wie Hamburg und Baden-

7,6%

17,2% Württemberg haben zwar ebenfalls ein überdurchschnittliches

Bayern 24,7%

Onlinepotenzial, liegen hier aber weit abgeschlagen hinter Bayern. Auch

-8,0%

Saarland

-1,4% das kanalübergreifende Potenzial ist in Bayern am höchsten (+17,2%).

Berlin -12,5%

-5,4% Fazit

Brandenburg -22,2%

-12,6%

Das regionale Ausgabepotenzial ist nicht linear an die Höhe der

Mecklenburg-Vorpommern -27,8% allgemeinen Kaufkraft gekoppelt, sondern hat meist auch viel mit

-15,5%

-22,6%

regionalen Konsumpräferenzen zu tun. Insbesondere das hohe

Sachsen -26,5% Onlinepotenzial für Uhren & Schmuck überrascht im oft eher

-28,0%

Sachsen-Anhalt

-16,0%

konservativen Bayern.

-19,3%

Thüringen -19,5%

Kaufkraftindex Onlineindex Durchschnitt Deutschland

Kaufkraft: kanalübergreifendes Potenzial, also inkl. stationärem Potenzial, eCommerce und Versandhandel * GfK Consumer Panel, Zeitraum 01.07.2016 bis 30.06.2017

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 20Uhren & Schmuck:

kanalübergreifendes versus Online-Potenzial

Sortimentskaufkraft Onlinepotenziale Uhren & Schmuck

Onlinepotenziale

Faktor Preis:

Deutliches Süd-Nord- und

West-Ost-Gefälle

Faktor Regionalität, die nur

teils im Kontext der

allgemeinen Kaufkraft steht:

Großes Potenzial in

Süddeutschland und

insbesondere Bayern

Index je Einwohner

niedrig Durchschnitt hoch

Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de | Quelle: GfK

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 21Baumarkt

DIY statt Handwerker im Osten

Kanalübergreifende Verteilung

Schleswig-Holstein 6,2% Generell ist das Potenzial – gleich ob im stationären oder im Online-

3,1%

4,1%

Handel – für Baumarkt- und DIY-Sortimente in ländlichen Regionen

Hamburg -2,6%

Deutschlands höher: Hier liegen größere Wohn- und Gartenflächen je

Niedersachsen 3,1%

3,7% Person vor, die gepflegt werden wollen. Entsprechend hoch punkten bei

-4,8%

Bremen -8,3% der kanalübergreifenden Kaufkraft Bundesländer wie das Saarland

Nordrhein-Westfalen -11,0% (+7,8%), Rheinland-Pfalz (+7,0%) und Schleswig-Holstein (+6,2%). Im

-9,3%

3,2%

hochverdichteten Nordrhein-Westfalen liegt die DIY-Kaufkraft hingegen

Hessen -2,5%

weit unter dem Bundesdurchschnitt (-11,0%).

Rheinland-Pfalz 7,0%

1,8%

Baden-Württemberg 0,6% Bundesweiter Onlineanteil*

-2,4%

Bei Baumarktsortimenten liegt der bundesweite Onlineanteil bei 14,1%.

Bayern 5,6%

3,0%

Saarland 7,8% Regionale Verteilung Onlinepotenziale

0,8%

0,2%

Die Brandenburger kommen auf ein Onlinepotenzial, das +13,8% über

Berlin 5,3%

13,8%

dem Bundesdurchschnitt liegt (kanalübergreifend: +5,8%). Auch in

5,8%

Brandenburg Sachsen-Anhalt (+12,0%) und Thüringen (+9,2%) ist das Onlinepotenzial

Mecklenburg-Vorpommern -1,2%

8,1% für Baumarktsortimente weit überdurchschnittlich.

Sachsen -0,7%

4,8% Fazit

1,4%

Sachsen-Anhalt 12,0% Die niedrigere allgemeine Kaufkraft im Osten wirkt sich positiv auf das

Thüringen

0,8%

9,2%

Onlinepotenzial aus. Onlineangebote erlauben den direkten

Preisvergleich. Zudem erspart die Lieferoption vieler Anbieter auch den oft

Kaufkraftindex Onlineindex Durchschnitt Deutschland aufwändigen Transport von schwerem Renovierungsmaterial.

Kaufkraft: kanalübergreifendes Potenzial, also inkl. stationärem Potenzial, eCommerce und Versandhandel * GfK Consumer Panel, Zeitraum 01.07.2016 bis 30.06.2017

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 22Baumarkt/DIY:

kanalübergreifendes versus Online-Potenzial

Sortimentskaufkraft Onlinepotenziale DIY Onlinepotenziale

Faktor Freie Zeit bei

ostdeutschen Konsumenten:

DIY als typischer Anzeiger

von Selbsthilfe bei gleich-

zeitig freier verfügbarer Zeit

Faktor Angebotsdichte:

im ländlichen Raum ver-

stärken stationäre Angebots-

lücken die Notwendigkeit

des Onlineshoppens

Index je Einwohner

niedrig Durchschnitt hoch

Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de | Quelle: GfK

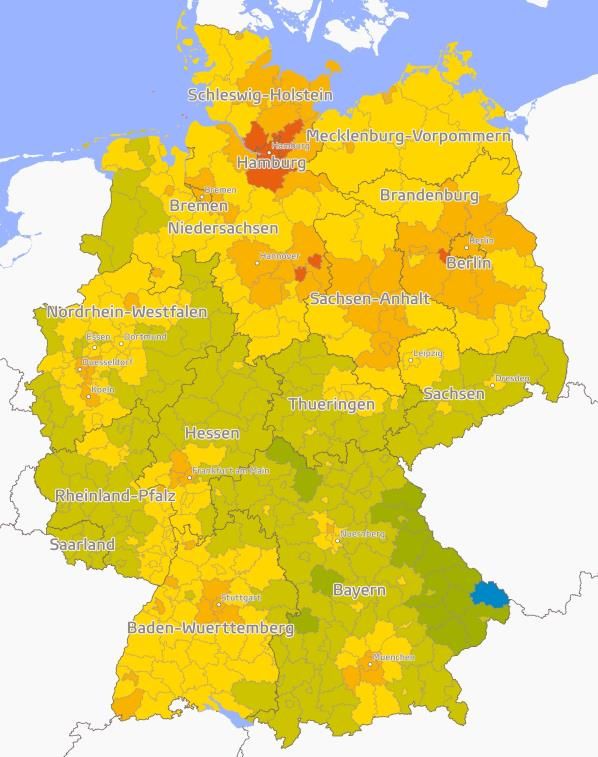

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 23Elektrohaushaltsgeräte/Leuchten

Spotlight auf Brandenburg

-1,6%

Kanalübergreifende Verteilung

Schleswig-Holstein -3,3% Mit Bayern, Baden-Württemberg und Hamburg führen alte Bekannte das

4,7%

Hamburg -2,6% Bundeslandranking beim kanalübergreifenden Potenzial an.

-5,1%

Niedersachsen -5,9%

-6,2%

Bundesweiter Onlineanteil*

Bremen -7,8% Bei Elektrohaushaltsgeräten und Leuchten liegt der bundesweite

-2,4%

Nordrhein-Westfalen -5,0% Onlineanteil bei 29,%.

Hessen 1,4%

-1,7% Regionale Verteilung Onlinepotenziale

-4,1%

Rheinland-Pfalz

-2,9%

In dieser Sortimentsgruppe weisen viele ostdeutsche Bundesländer

4,9%

Baden-Württemberg 6,2%

überdurchschnittliche Onlinepotenziale auf: Ganz vorn mit +9,7% über

Bayern 6,2% dem Bundesdurchschnitt liegen die Brandenburger, gefolgt von Berlin

2,9%

-6,9% (+8,2%) und Sachsen-Anhalt (+8,0%). Diese hohen Onlinepotenziale für

Saarland -7,4%

3,9%

Elektrohaushaltsgeräte überraschen angesichts des insgesamt

Berlin 8,2% niedrigeren Kaufkraftniveaus.

Brandenburg 1,2%

9,7%

Fazit

Mecklenburg-Vorpommern -6,0%

3,3% Einige Bundesländer weisen einen Vorzeichenwechsel zwischen

Sachsen -5,7%

0,5% kanalübergreifend und online auf: Sachsen-Anhalt, einer der Spitzenreiter

Sachsen-Anhalt -2,6%

8,0% beim Onlinepotenzial (+8,0%), liegt bei der kanalübergreifenden Kaufkraft

Thüringen -5,6%

0,8%

für Elektrohaushaltsgeräte unter dem Bundesdurchschnitt (-2,6%).

Hamburg und Hessen, die bei der Sortimentskaufkraft überdurchschnittlich

liegen, sind beim Onlinepotenzial unterdurchschnittlich.

Kaufkraftindex Onlineindex Durchschnitt Deutschland

Kaufkraft: kanalübergreifendes Potenzial, also inkl. stationärem Potenzial, eCommerce und Versandhandel * GfK Consumer Panel, Zeitraum 01.07.2016 bis 30.06.2017

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 24Elektrohaushaltsgeräte:

kanalübergreifendes versus Online-Potenzial

Sortimentskaufkraft Onlinepotenziale Elektrohaushaltsgeräte

Onlinepotenziale

Faktor Angebotsdichte:

im ländlichen Raum ver-

stärken stationäre Angebots-

lücken die Attraktivität

Faktor Preissensibilität:

Ost-West-Gefälle

Faktor Marktdurchdringung

des Online-Handels:

bei starker Online-Nachfrage

wenig Abweichungen im

Kaufverhalten

Index je Einwohner

niedrig Durchschnitt hoch

Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de | Quelle: GfK

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 25Foto & Optik

Hessen blickt online voll durch

2,6%

Kanalübergreifende Verteilung

Schleswig-Holstein 9,2% Die Hamburger haben 13,8% mehr als der Bundesdurchschnitt für Foto &

13,8%

Hamburg 14,3% Optik. Auf dem zweiten Platz landet allerdings Hessen mit +11,9% über

Niedersachsen -2,7%

0,6%

dem Bundesdurchschnitt.

-0,7%

Bremen -4,9% Bundesweiter Onlineanteil*

Nordrhein-Westfalen -4,3%

2,3% Bei Foto & Optik liegt der bundesweite Onlineanteil bei 15,7%.

11,9%

Hessen 19,3% Regionale Verteilung Onlinepotenziale

0,7%

Rheinland-Pfalz 12,1% Beim Onlinepotenzial liegt Hessen mit +19,3% über dem

Baden-Württemberg

6,1%

10,2% Bundesdurchschnitt weit vor allen anderen. Die Hamburger liegen hier auf

Bayern 5,7% Rang zwei (+14,3%), gefolgt von den Rheinland-Pfälzern. Deren gutes

1,1%

-5,0% Abschneiden beim Onlinepotenzial (+12,1%) ist ebenfalls bemerkenswert,

Saarland -3,6%

denn bei fast allen anderen Sortimenten weisen sie ein

Berlin -11,6%

-2,5% unterdurchschnittliches Onlinepotenzial auf.

-18,3%

Brandenburg -15,5%

-21,0% Fazit

Mecklenburg-Vorpommern -17,2%

-21,4% Flächen-Bundesländer mit vergleichsweise wenigen Oberzentren und

Sachsen -17,6% dünnerem stationären Angebot im Bereich Foto & Optik greifen gerne auf

-23,2%

Sachsen-Anhalt -20,9% Onlineangebote zurück. Die stehen rund um die Uhr und überall zur

Thüringen -21,8%

-12,9%

Verfügung und sind bei einem teuren und zugleich gut vergleichbaren

Segment wie Foto & Optik damit besonders attraktiv.

Kaufkraftindex Onlineindex Durchschnitt Deutschland

Kaufkraft: kanalübergreifendes Potenzial, also inkl. stationärem Potenzial, eCommerce und Versandhandel * GfK Consumer Panel, Zeitraum 01.07.2016 bis 30.06.2017

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 26Foto & Optik: kanalübergreifendes versus Online-Potenzial

Sortimentskaufkraft Onlinepotenziale Foto & Optik

Onlinepotenziale

Faktor Regionalität, die nur

teils im Kontext der

allgemeinen Kaufkraft steht:

Großes Potenzial in Mitte

Deutschlands, besonders in

Hessen und Rheinland-Pfalz

Faktor Angebotsdichte:

im ländlichen Raum ver-

stärken stationäre Angebots-

lücken die Attraktivität des

Onlineshoppens

Index je Einwohner

niedrig Durchschnitt hoch

Karte erstellt mit RegioGraph | www.gfk.com/geomarketing-de | Quelle: GfK

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 27Von Angebot und Nachfrage © GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 28

Zurück zur Ausgangsfrage:

Welche der beiden gängigen Theorien

zum eCommerce ist wahr?

A B

Online ist in der Stadt stärker, Online ist auf dem Land stärker,

weil dort online-affineres Publikum weil es den Mangel an

zu finden ist. stationärem EH kompensiert.

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 29Beide Thesen sind wahr! Je nachdem, welches Sortiment man betrachtet. © GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 30

Beispiel: Food versus Bekleidung

FOOD Bekleidung

Onlinepotenziale sind vor allem in Onlinepotenziale sind im länd-

den Städten & Ballungsräumen lichen Raum klar stärker als die

überdurchschnittlich. Gesamtkaufkraft für Bekleidung.

Ursachen: Ursachen:

Online-Angebot ist in Städten größer: Im ländlichen Raum kompensiert Online

Start-Ups testen neue Konzepte vielfach erst Angebotslücken im stationären Handel.

in Großstädten. In Ballungszentren profitiert hingegen der

Logistikaufwand ist in Städten dank kürzerer stationäre Handel vom größeren

Lieferwege geringer. Gesamtangebot und Fashion-affiner

In Städten leben Zielgruppen, die offen für Soziodemografie der Einwohner.

innovative Handelsangebote sind.

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 31Standort- und Werbestrategien

Wo welcher Kanal aussichtsreicher ist, hat viele Einflussfaktoren. Etwa…

die derzeitigen Onlineanteile am die regionale Marketing-Präsenz

Gesamtumsatz des jeweiligen Sortiments von eCommerce-Händlern

die regionale Nachfrage das Pricing

nach dem Sortiment

die allgemeine Onlineaffinität und die logistische Aspekte

spezielle im jeweiligen Sortiment

das lokale stationäre Handelsangebot

für das Sortiment

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 32Standort- und Werbestrategien

Hochkomplexe Zusammenhänge regionaler Potenziale für Sortimente und Kanäle

Die gleiche Ausgangslage kann von einem Wo können sich Filialisten und eCommerce-

stationären Filialisten und einem Online-Pure- Händler besser positionieren?

Player ganz andere Strategien erfordern.

Um diese Frage zu beantworten, genügt weder eine

Ein Beispiel: allgemeine These noch die reine Datenlage. Wichtig

Hohes Onlinepotenzial kann bedeuten, dass ist ein tiefes Verständnis der verschiedenen Einfluss-

der Markt in der Region gesättigt ist, ein harter faktoren und ihrem Wechselspiel in der jeweiligen

Preiskampf stattfindet und der stationäre Marktregion, der jeweiligen Zielgruppe und der

Handel hier keine großen Wachstumschancen speziellen Branche.

bietet. Dass die meisten Unternehmen inzwischen in mehrer-

Es kann aber auch ein Signal sein, dass die en Kanälen aktiv sind und insofern von einer puren

Region noch mit stationären Angeboten Konkurrenz der Kanäle meist nicht mehr die Rede sein

unterversorgt ist und die Menschen deshalb kann, vereinfacht die Entscheidungen für die Unter-

eher online kaufen. nehmensstrategen nicht gerade. Auch Fingerspitzen-

gefühl in der Architektur eines stimmigen und flexiblen

Kanal-Mix der Unternehmen ist also gefragt.

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 33Stationär und/oder Online?

Wir helfen bei Ihrer Fragestellung!

Unsere Klienten profitieren von unseren fundierten Daten zu regionalen Märkten, Zielgruppen und Sortimentspotenzialen

und unserer langjährigen Expertise bezüglich der Besonderheiten der jeweiligen Branchen und Kanäle.

1 2 3 4 5

Marketing Verkauf Sortimentsplanung Logistik Expansion

Spreche ich die Wo sind die Wo finden sich Wo lohnt sich Wo ist genug

Zielgruppen in einer Absatzchancen in überhaupt hohe die dauerhafte Potenzial für

bestimmten Region welchem Kanal wie Absatzpotenziale für Regalbestückung von POS-Standorte?

eher mit Online- hoch? die jeweiligen Waren, weil sie dort Wie lässt sich das

angeboten oder mit Wo lohnt sich etwa Sortimente und häufig gekauft Onlineangebot und

POS-Aktionen an? der Einsatz von mehr entspricht dies der werden? der stationäre Verkauf

Wie baue ich meine Ladenpersonal, wo ist derzeitigen Wo gilt es eher, besser verknüpfen, so

„Marken-Präsenz“ eher eine Bestückung unserer Logistikfläche hinzu dass für die Kunden

online und offline so Beratungshotline für Läden? zu buchen, um eine Mehrwert entsteht

aus, dass sich meine unseren Onlineshop schnelle Zulieferung und für uns nachhalti-

Kanäle untereinander gefragt? bei Onlinekäufen zu ges Wachstum?

keine Konkurrenz gewährleisten? Wo machen

machen, sondern Click&Collect

stärken? Stationen Sinn?

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 34Fragen?

Wir beraten Sie gerne!

Filip Vojtech

Senior Consultant, Retail

+49 7251 9295 155

Filip.Vojtech@gfk.com

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 35Herausgeber:

GfK GeoMarketing GmbH

Werner-von-Siemens-Straße 9

Gebäude 6508

76646 Bruchsal

geomarketing@gfk.com

T +49 7251 9295 100

© GfK | Mai 2018 | “Online oder Offline? Regionale Sortimentspotenziale unter der Lupe” 36Sie können auch lesen