Online-Pressegespräch "Lage der deutschen Wirtschaft im 1. Quartal 2021" - Statistisches Bundesamt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

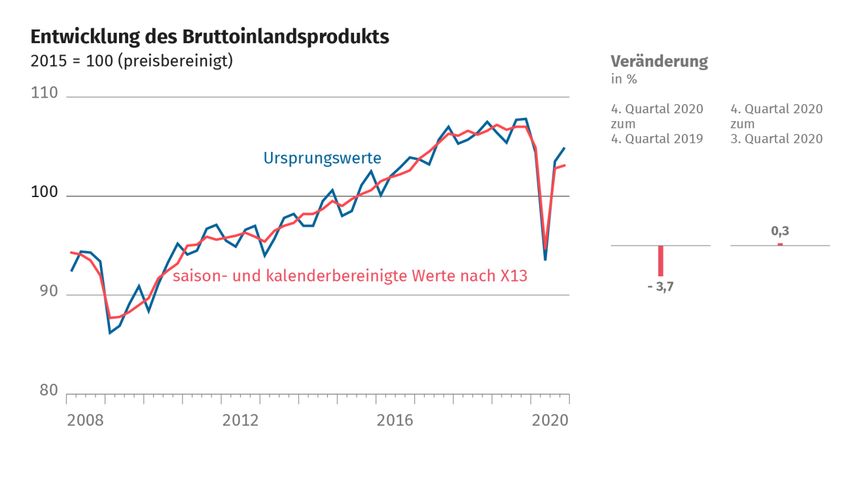

wissen.nutzen. Wiesbaden, 16. März 2021 Online-Pressegespräch „Lage der deutschen Wirtschaft im 1. Quartal 2021“ Ausgangslage: Erholung des Bruttoinlandsprodukts zum Jahresende 2020 durch zweiten Lockdown gebremst – BIP im 4. Quartal stabil, aber noch 3,7 % unter Vorkrisenniveau Das Bruttoinlandsprodukt (BIP) ist im 4. Quartal 2020 gegenüber dem 3. Quartal 2020 – preis-, saison- und kalenderbereinigt – um 0,3 % gestiegen. Nachdem sich die deutsche Wirtschaft im 3. Quartal etwas erholt hatte, wurde der Aufholprozess durch die zweite Corona-Welle und den erneuten Lockdown zum Jahresende gebremst. Im Vergleich zum 4. Quartal 2019, dem Quartal vor der globalen Corona-Krise, lag das preis- und kalenderbereinigte BIP im 4. Quartal 2020 noch 3,7 % niedriger. Im Folgenden blicken wir auf den konjunkturellen Verlauf in den Folgemonaten Januar und Februar 2021, und hier einerseits auf den Vormonatsvergleich, um die kurzfristige Entwicklung einschätzen zu können, und andererseits auf den Vergleich zum Februar 2020, um einen Vergleich mit dem Vorkrisenniveau zu ziehen. Die hier präsentierten Ergebnisse hat das Statistische Bundesamt bereits veröffentlicht. Wir führen sie nun zu einem Konjunktur-Update zusammen, das wir um Indikatoren aus Wirtschaft und Wissenschaft ergänzen.

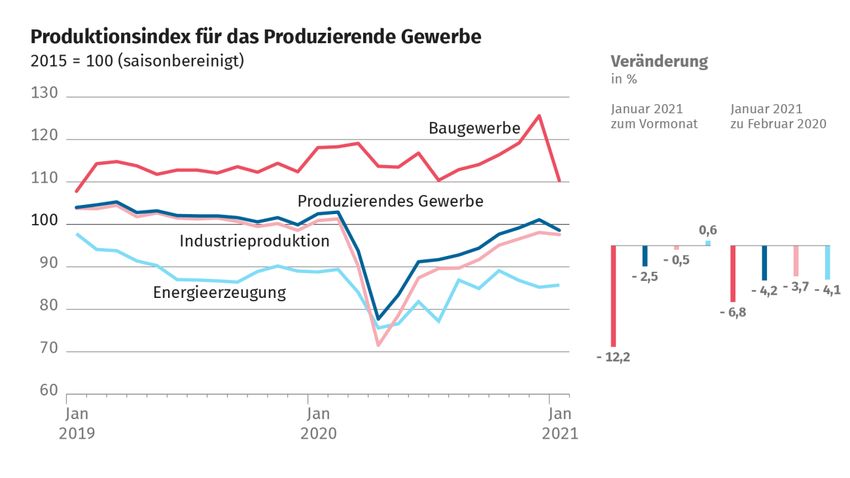

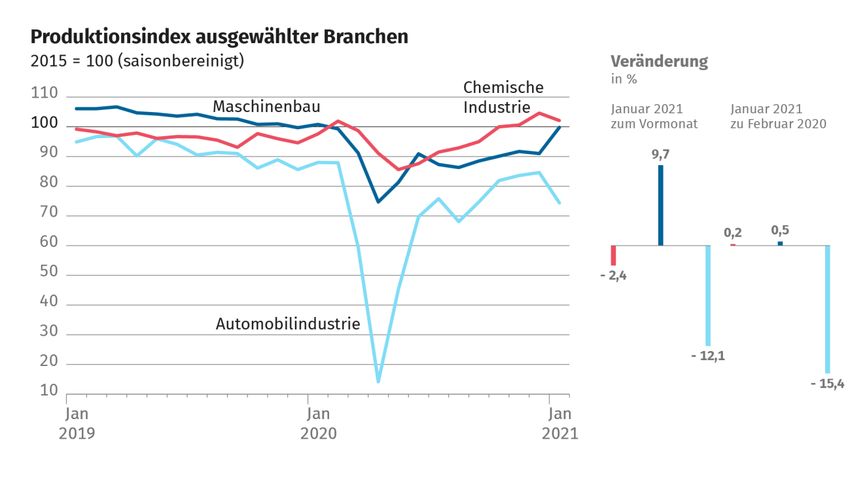

wissen.nutzen. Seite 2 Wir betrachten im Folgenden zunächst die produktionsnahen, danach die konsumnahen Bereiche. In einem Exkurs blicken wir auf die Entwicklung der Verbraucherpreise, die derzeit durch einige Sondereffekte geprägt sind. Abschließend zeigen wir auf, wie sich die Erwerbstätigkeit entwickelt hat und geben ein Fazit zur aktuellen gesamtwirtschaftlichen Lage. Produktion im Januar 2021 um 2,5 % gegenüber Dezember 2020 gesunken und 4,2 % unter Vorkrisenniveau – Industrieproduktion aber auch in der zweiten Corona-Welle stabil Die Produktion im Produzierenden Gewerbe war im Januar 2021 nach vorläufigen Ergebnissen real, saison- und kalenderbereinigt 2,5 % niedriger als im Dezember 2020. Im Verlauf des Jahres 2020 war die Industrieproduktion während der ersten Phase der Corona-bedingten Einschränkungen in den Monaten März und April 2020 mit rund -11 % beziehungsweise -21 % stark gegenüber dem jeweiligen Vormonat gesunken. Danach hat sich die Produktion stetig erholt. Gegenüber Februar 2020 lag der Rückstand der Industrieproduktion im Januar 2021 bei 3,7 % und im Produzierenden Gewerbe insgesamt bei 4,2%. Im Januar 2021 ist vor allem die Produktion im Baugewerbe, das sich bislang als sehr krisenresistent erwiesen hatte, deutlich um 12,2% gegenüber Dezember gesunken. Vor allem im für das Baugewerbe sehr wichtigen Bereich des Innenausbaus war im Januar 2021 ein deutlicher Rückgang zu beobachten, nachdem im Dezember 2020 ein Anstieg in ähnlicher Größenordnung zu sehen war. Hier dürfte die Rücknahme der Mehrwertsteuersenkung zum Jahreswechsel eine wichtige Rolle gespielt haben. Weiterhin dürfte sich im Baugewerbe der Kälteeinbruch im Januar produktionseinschränkend ausgewirkt haben.

wissen.nutzen. Seite 3 Die Industrieproduktion (Produzierendes Gewerbe ohne Energie und Baugewerbe) zeigt sich insgesamt weiterhin robust: Sie ist im Januar 2021 vergleichsweise gering um 0,5 % gegenüber Dezember 2020 gefallen. Außerhalb der Industrie lag die Energieerzeugung im Januar 0,6 % höher als im Dezember. Allerdings gab es in der Industrie deutliche Unterschiede zwischen den einzelnen Branchen: So ist die Produktion in der größten Industriebranche, der Automobilindustrie, nach der Erholung in den Monaten zuvor im Januar um 12,1 % gegenüber Dezember gesunken. Sie lag damit 15,4 % unter dem Vorkrisenniveau des Februars 2020. Auch hier dürfte die zum Jahreswechsel ausgelaufene Mehrwertsteuersenkung zu einem Vorzeichenwechsel bei der Inlandsnachfrage geführt haben. Die Auslandsnachfrage ist hingegen gestiegen, wie sich auch an den Auftragseingängen aus dem Ausland zeigt. Hinzu kamen nach Angaben des Verbands der Deutschen Automobilindustrie (VDA) Zuliefer-Engpässe bei wichtigen Autobauteilen, der VDA nennt hier Halbleiterkomponenten. Im Maschinenbau stieg die Produktion im Januar gegenüber Dezember dagegen kräftig um 9,7 %. Damit hat der Maschinenbau erstmals das Vorkrisenniveau übertroffen (+0,5 %). Auch hier dürfte sich die zuletzt zu verzeichnende Zunahme der Auslandsaufträge auswirken. In der chemischen Industrie lag die Produktion dagegen trotz eines Rückgangs um 2,4 % gegenüber Dezember knapp über dem Vorkrisenniveau (+0,2 %).

wissen.nutzen. Seite 4 Pkw-Produktion im Februar 2021 um 16,7 % gegenüber dem Vorjahresmonat gesunken – Neuzulassungen 19,0 % unter Vorjahresniveau Der neuerliche Produktionsrückgang in der Automobilbranche scheint sich im Februar 2021 fortzusetzen. Darauf deuten die jüngsten Pkw-Produktionsstückzahlen und Zulassungszahlen hin: Laut dem Verband der Automobilindustrie (VDA) liefen im Februar 2021 in Deutschland mit 323 600 Pkw 16,7 % weniger als im Februar 2020 vom Band. Auch die Zulassungszahlen spiegeln diese Entwicklung wider: Laut Kraftfahrt-Bundesamt (KBA) wurden im Februar 2021 in Deutschland rund 194 000 Pkw neu zugelassen. Das waren zwar 14,5 % mehr als im Januar 2021, aber 19,0 % weniger als im Februar 2020.

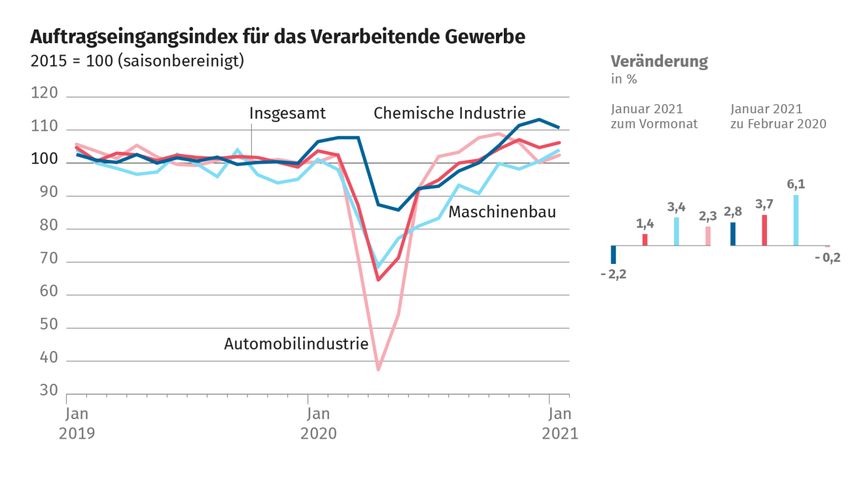

wissen.nutzen. Seite 5 Auftragseingang im Verarbeitenden Gewerbe seit Oktober 2020 über Vorkrisenniveau Die Auftragseingänge im Verarbeitenden Gewerbe lassen trotz des Dämpfers bei der Produktion im Januar nicht auf eine länger andauernde Abwärtsbewegung in der Industrie schließen: Der Auftragseingang war im Januar 2021 real, saison- und kalenderbereinigt 1,4 % höher als im Dezember 2020 und blieb damit 3,7 % über dem Wert des Februars 2020. Damit lagen die Auftragseingänge seit Oktober 2020 durchgängig über dem Vorkrisenniveau. Das Plus war getrieben vom Auslandsgeschäft: Während die Aufträge aus dem Inland im Januar um 2,6 % gegenüber Dezember fielen, stiegen die Auslandsaufträge um 4,2 %, wobei die Auftragseingänge aus der Eurozone um 3,9 % und diejenigen aus dem restlichen Ausland um 4,4 % zunahmen. In der größten Branche des Verarbeitenden Gewerbes, der Automobilindustrie, ist der Auftragseingang im Januar nach Rückgängen in den beiden Vormonaten wieder gestiegen, und zwar um 2,3 % gegenüber Dezember. Der Auftragseingang lag damit nur 0,2 % unter dem Wert des Februars 2020. Im Maschinenbau sind die Auftragseingänge im Januar um 3,4 % gegenüber Dezember gestiegen. Damit wurde im Maschinenbau das Vorkrisenniveau um 6,1 % übertroffen. In der chemischen Industrie fiel der Auftragseingang im Januar im Vergleich zum Dezember um 2,2 %, lag aber 2,8 % über dem Vorkrisenniveau des Februars 2020.

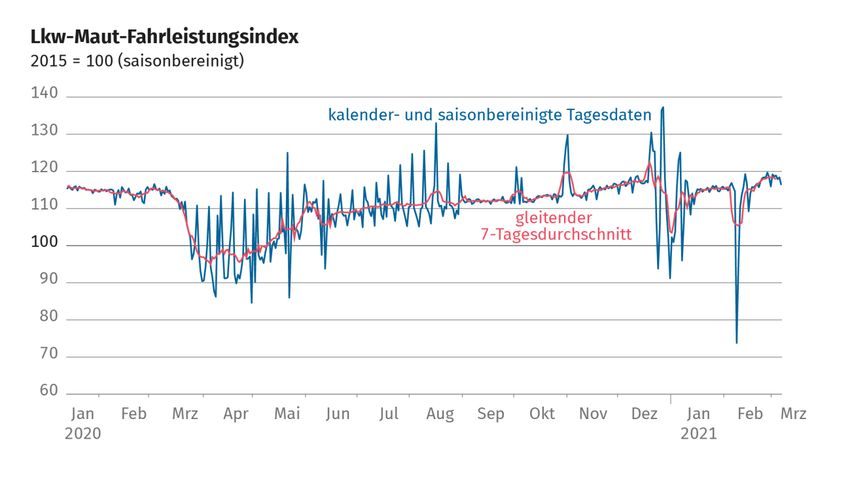

wissen.nutzen. Seite 6 Lkw-Maut-Fahrleistungsindex im Februar 2021 im zweiten Monat in Folge rückläufig Da die Fahrleistung der mautpflichtigen Lastkraftwagen in engem Zusammenhang mit der Industrieproduktion in Deutschland steht, gibt der Lkw-Maut-Fahrleistungsindex frühe Hinweise zur Konjunkturentwicklung. Der vom Bundesamt für Güterverkehr (BAG), dem Statistischen Bundesamt und der Bundesbank errechnete Lkw-Maut-Fahrleistungsindex ist im Februar 2021 saison- und kalenderbereinigt nochmals um 2,1 % gegenüber Januar gesunken, nachdem er im Januar bereits um 2,8 % gegenüber Dezember zurückgegangen war. Allerdings hatte der Index im Dezember 2020 den höchsten Wert seit Einführung der Lkw-Maut im Jahr 2005 erreicht. Nach dem Tiefpunkt im April 2020 war der Lkw-Maut-Fahrleistungsindex von Mai 2020 bis Dezember 2020 genau wie die Produktion im Produzierenden Gewerbe kontinuierlich gestiegen, nun war er zwei Monate nacheinander rückläufig. Im Vergleich zum Februar 2020 lag der Index im Februar 2021 kalender- und saisonbereinigt um 2,8 % niedriger. Allerdings war die Lkw-Fahrleistung im Februar 2020 außergewöhnlich hoch. Vergleicht man den aktuellen Wert mit dem 12-Monats- Durchschnitt vor Krisenbeginn (März 2019 bis Februar 2020), so lag die Fahrleistung im Februar 2021 saison- und kalenderbereinigt genau auf diesem Vorkrisenniveau (0,0 %).

wissen.nutzen. Seite 7 Für den Lkw-Maut-Fahrleistungsindex liegen arbeitstägliche Daten vor, sodass ein Blick auf die Entwicklung von Anfang März möglich ist. In der Grafik unten sind die kalender- und saisonbereinigten Tagesdaten und die daraus berechneten gleitendenden 7-Tagesdurchschnitte bis zum 6. März 2021 abgebildet. Die Fahrleistung war an den Tagen vom 28. Februar bis 6. März 2021 im Mittel nahezu unverändert im Vergleich zum vorhergehenden 7-Tage-Zeitraum (21. bis 27. Februar 2021) und damit weiterhin auf einem sehr hohen Niveau, das seit Mitte Februar oberhalb des Niveaus vor der Krise liegt.

wissen.nutzen. Seite 8 Außenhandel: Exporte im Januar 2021 gegenüber Dezember 2020 gestiegen, Importe gesunken – Exporte 3,3 % und Importe 5,2 % unter Vorkrisenniveau Im Außenhandel war die Entwicklung im Januar 2021 zweigeteilt: Während die deutschen Warenexporte gegenüber Dezember 2020 kalender- und saisonbereinigt um 1,4 % gestiegen sind, gingen die Importe um 4,7 % zurück. Die Exporte lagen damit kalender- und saisonbereinigt 3,3 % und die Importe 5,2 % niedriger als im Februar 2020. Im Vergleich zum Vorjahresmonat Januar 2020 waren die Rückgänge mit 8,0 % bei den Exporten und 9,8 % bei den Importen noch deutlicher. Je nach Handelspartner war der Außenhandel im Vorjahresvergleich unterschiedlich betroffen: Während Warenexporte in die Volksrepublik China im Januar 2021 um 3,1 % gegenüber Januar 2020 stiegen, nahmen die Exporte in die Vereinigten Staaten um 6,2 % ab. In alle Staaten außerhalb der Europäischen Union (Drittstaaten) wurden 10,3 % weniger Waren exportiert als im Januar 2020. Die Exporte in die EU-Mitgliedstaaten gingen mit -6,0 % weniger stark zurück. Die meisten Importe kamen auch im Januar 2021 aus der Volksrepublik China nach Deutschland. Von dort wurden 1,1 % mehr Waren importiert als im Januar 2020. Die Importe aus den Vereinigten Staaten sanken dagegen im Januar 2021 um 22,8 %. Noch sehr viel stärker – um 56,2 % – sanken nach dem nun endgültig vollzogenen Brexit die deutschen Importe aus dem Vereinigten Königreich. Insgesamt wurden aus den Drittstaaten 13,9 % weniger Waren importiert als ein Jahr zuvor. Die Importe aus den EU-Mitgliedstaaten gingen dagegen nur um 5,9 % zurück.

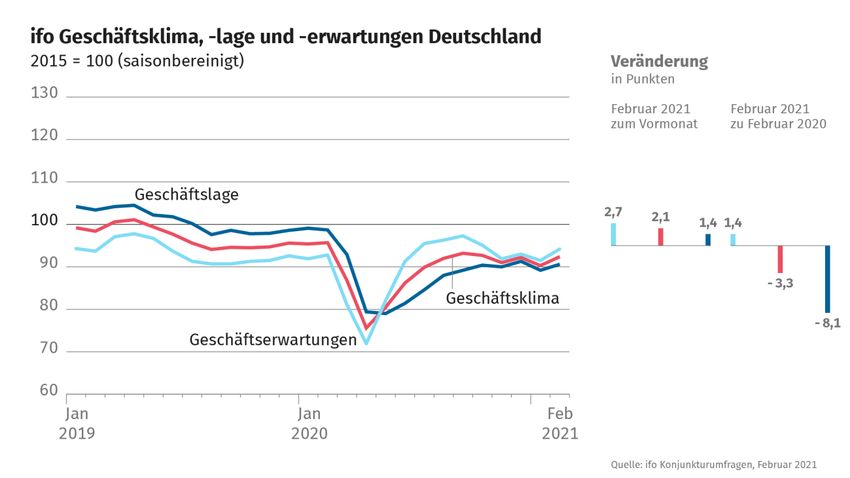

wissen.nutzen. Seite 9 ifo-Geschäftsklimaindex im Februar 2021 gestiegen Die Stimmung in der deutschen Wirtschaft hat sich laut ifo-Institut im Februar 2021 im Vergleich zum Januar merklich verbessert. Der Geschäftsklimaindex ist von 90,3 auf 92,4 Punkte gestiegen. Die Unternehmen schätzten sowohl ihre aktuelle Lage als auch ihre Geschäftserwartungen an die kommenden Monate optimistischer ein als im Januar. Die Einschätzungen variierten allerdings je nach Branche: So machte der Stimmungsindikator im Verarbeitenden Gewerbe einen deutlichen Sprung nach oben und erreichte den höchsten Wert seit November 2018. Im Handel hat sich das Geschäftsklima dagegen ebenso wie im Bauhauptgewerbe und im Dienstleistungssektor nur leicht verbessert. Die Geschäftserwartungen sind in allen drei Bereichen weiter pessimistisch, wenn auch nicht mehr so stark wie im Vormonat.

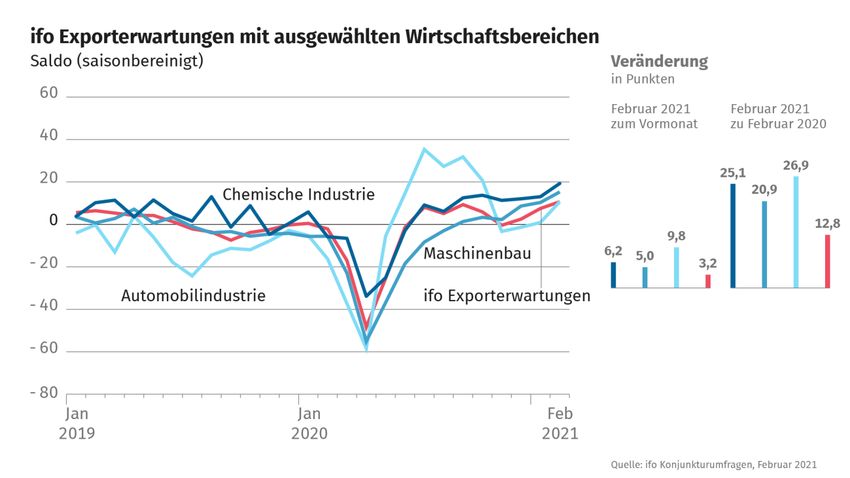

wissen.nutzen. Seite 10 ifo-Exporterwartungen im Februar 2021 im Aufschwung Wie bei den Unternehmen insgesamt hat sich im Februar 2021 auch die Stimmung unter den deutschen Exporteuren merklich verbessert. Laut ifo-Institut sind die Exporterwartungen der Industrie gegenüber Januar von 7,5 auf 10,7 Punkte gestiegen. Der Optimismus ist bemerkenswert: Die Erwartungen erreichten damit den höchsten Wert seit September 2018. Besonders die gut laufende Konjunktur in China sowie die anziehende Produktion in den Vereinigten Staaten verbesserten die Einschätzung der deutschen Exporteure. Sowohl in der chemischen Industrie als auch im Maschinenbau und der Elektrobranche rechneten die befragten Unternehmen im Februar mit deutlichen Exportzuwächsen. Die Automobilhersteller erwarteten ebenfalls wieder mehr Aufträge aus dem Ausland und konnten ihr dreimonatiges Zwischentief überwinden. Dies deckt sich auch mit den Ergebnissen zu den Auftragseingängen in der Branche. Für die Möbel- und Bekleidungsindustrie bleibt der Auslandsmarkt dagegen schwierig.

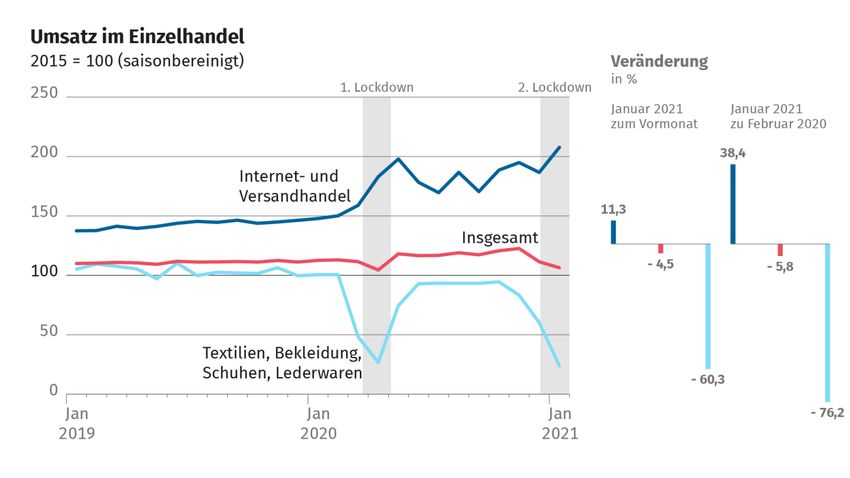

wissen.nutzen. Seite 11 Einzelhandelsumsatz im Januar 2021 um 4,5 % gegenüber Dezember gesunken und 5,8 % unter Vorkrisenniveau – mit deutlichen Unterschieden zwischen einzelnen Branchen Die Einzelhandelsunternehmen in Deutschland haben im Januar 2021 real, saison- und kalenderbereinigt 4,5 % weniger umgesetzt als im Dezember. Im Vergleich zum Februar 2020 erzielte der Einzelhandel im Januar 5,8 % weniger Umsatz. Während der Einzelhandel mit Lebensmitteln, Getränken und Tabakwaren im Januar 3,7 % mehr Umsatz als im Februar 2020 verbuchte, unterschritt der vom anhaltenden Lockdown und den damit verbundenen Geschäftsschließungen weitaus stärker betroffene Einzelhandel mit Nicht-Lebensmitteln mit einem Minus von 13,1 % den Umsatz des Februars 2020 deutlich. Auch innerhalb des Einzelhandels mit Nicht-Lebensmitteln zeigten sich im Januar 2021 gravierende Unterschiede: So brach der Einzelhandel mit Textilien, Bekleidung, Schuhen und Lederwaren mit einem Minus von 76,2 % gegenüber Februar 2020 regelrecht ein, oder anders gesagt: Er erzielte weniger als ein Viertel des Umsatzes, den er im letzten Vorkrisenmonat erreicht hatte. Damit war der Umsatzeinbruch in dieser Branche im Januar 2021 sogar noch größer als der Umsatzeinbruch im ebenfalls hart vom Lockdown betroffenen April 2020 (-73,5 %). Im Vergleich zum Dezember 2020 sank der Umsatz hier um 60,3 %. Auch den Handel mit Einrichtungsgegenständen, Haushaltsgeräten und Baubedarf traf es im Januar hart. Sein Umsatz sank um 41,5 % gegenüber dem Februar 2020 und um 39,1 % gegenüber dem Dezember 2020. Demgegenüber stehen die nach wie vor sehr hohen Zuwächse im Internet- und Versandhandel mit einem Umsatzplus von 38,4 % im Januar 2021 gegenüber Februar 2020. Noch nie erzielte der Internet- und Versandhandel in einem Monat einen so hohen Umsatz wie im Januar 2021.

wissen.nutzen. Seite 12 GfK-Konsumklimastudie zeigt leichte Erholung der Konsumerwartungen im Februar 2021 Nachdem der erneute Lockdown die Verbraucherstimmung zum Jahreswechsel deutlich nach unten gedrückt hatte, erholte sich die Stimmung im Februar 2021 wieder etwas. Zum verbesserten Konsumklima tragen neben steigenden Konjunktur- und Einkommenserwartungen sowie steigender Anschaffungsneigung auch eine sinkende Sparneigung bei. Das Marktforschungsinstitut GfK prognostiziert deshalb für März 2021 ein Konsumklima von -12,9 Punkten. Das sind 2,6 Punkte mehr als im Februar. Dennoch ist das Konsumklima noch deutlich schlechter als vor der Krise, als der Wert bei knapp +10 Punkten gelegen hatte, und auch schlechter als in der vergleichsweise optimistischen Stimmung nach der ersten Corona-Welle im August 2020, als der Wert immerhin nahe Null (-0,2) lag.

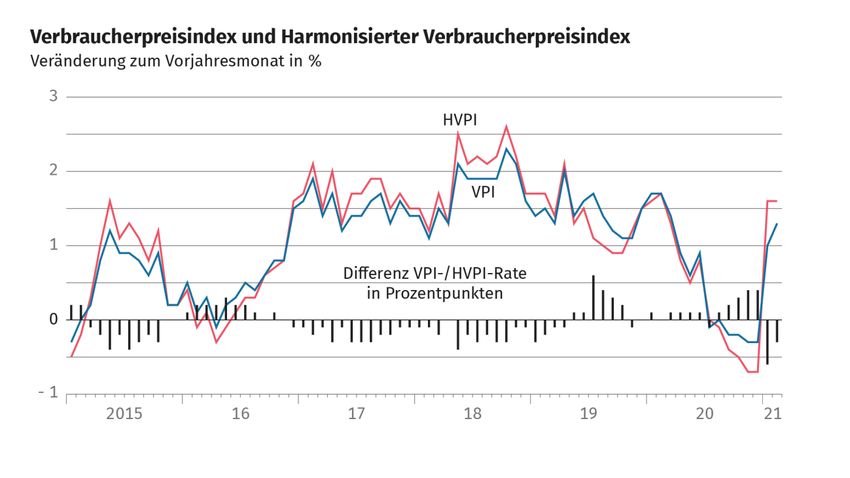

wissen.nutzen. Seite 13 Inflation: Sprunghafter Anstieg der Verbraucherpreise zum Jahresbeginn 2021 Mit der Veröffentlichung erster Preisentwicklungen für das Jahr 2021 kippte die öffentliche Debatte über Deflationsgefahren auf einmal hin zu der Frage „Ist die Inflation zurück?“. Das Spektrum der Schlagzeilen aus den vergangenen Wochen reichte dabei von „Die neue Furcht vor der Inflation“ bis hin zu „Die Inflationsangst ist unbegründet“. Die Beantwortung der Frage, ob die Inflation zurück ist, beginnt mit einem nüchternen Blick auf die Ergebnisse: Nachdem die Inflationsrate − gemessen als Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat – im gesamten 2. Halbjahr 2020 die Null-Linie nicht überschritten hatte, startete das Jahr 2021 mit Inflationsraten von 1,0 % im Januar 2021 und 1,3 % im Februar 2021. Noch im November und im Dezember 2020 hatte die Inflationsrate im Minus bei jeweils -0,3 % gelegen. Damit liegen die Inflationsraten in etwa wieder in der Größenordnung der Monate vor der Mehrwertsteuersenkung.

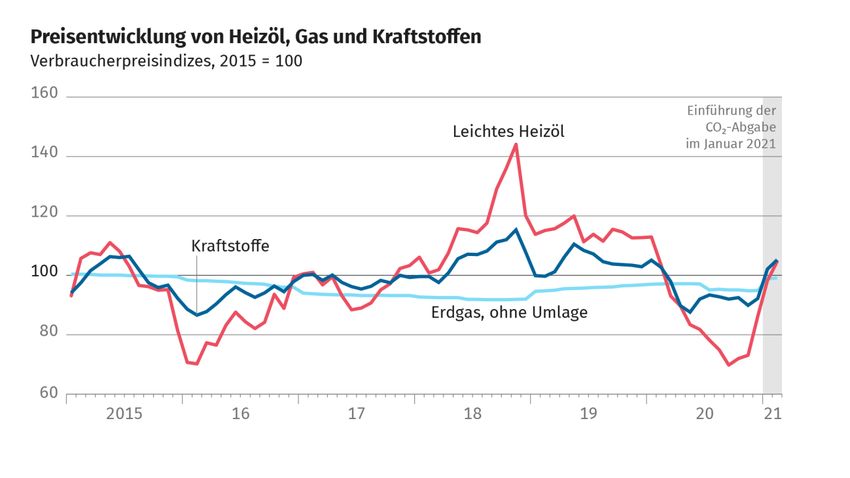

wissen.nutzen. Seite 14 Die wieder anziehenden Preissteigerungsraten lassen sich auf drei Sondereffekte zurückführen: erstens die Mehrwertsteuer, zweitens die CO2-Abgabe, drittens die Ölpreise. Mehrwertsteuer Seit Januar 2021 gelten nach der temporären Senkung der Mehrwertsteuersätze während des 2. Halbjahres 2020 wieder die üblichen Steuersätze. Lediglich für Restaurant- und Verpflegungsdienstleistungen gilt weiter der ermäßigte Steuersatz. Die mit dem Ziel der Ankurbelung des privaten Konsums beschlossene Mehrwertsteuersenkung hatte rein rechnerisch und unter der Annahme einer vollständigen Weitergabe an die Verbraucherinnen und Verbraucher einen dämpfenden Effekt von 1,6 Prozentpunkten auf die Entwicklung der Verbraucherpreise. Gut die Hälfte dieser preissenkenden Wirkung dürfte nach Einschätzung der Bundesbank an die Konsumentinnen und Konsumenten weitergegeben worden sein. Während sich im Januar 2021 die Rücknahme der Mehrwertsteuersenkung unmittelbar preissteigernd auswirkte, ist für die zweite Jahreshälfte 2021 zusätzlich ein preiserhöhender Basiseffekt zu erwarten: Die Indexstände der Monate Juli bis Dezember 2021 werden mit den besonders niedrigen Indizes der Monate Juli bis Dezember 2020 verglichen, was rein rechnerisch zu höheren Jahresveränderungsraten führen wird. CO2-Abgabe Als zweiter Sondereffekt wirkt sich die im Januar 2021 neu eingeführte CO2-Abgabe preiserhöhend aus. Die Bepreisung von Treibhausgasemissionen fällt auf der vorgelagerten Produktionsstufe bei den sogenannten „Inverkehrbringern“ der Brennstoffe an. Sie kann also nicht unmittelbar am Endverbraucherpreis abgelesen werden. Auch wenn zum Jahresbeginn 2021 die Preisniveaus sowohl von Heizöl als auch von Kraftstoffen noch immer unter den jeweiligen Vorjahresständen lagen, zieht die Preisentwicklung am aktuellen Rand sehr deutlich an: So haben sich Kraftstoffe im Januar 2021 gegenüber Dezember 2020 um knapp 11 % verteuert – dies ist der kräftigste Vormonatsanstieg seit 27 Jahren (Januar 1994 gegenüber Dezember 1993: +12,1%). Im Februar 2021 kletterten die Kraftstoffpreise gegenüber Januar um weitere 3,0 %. Leichtes Heizöl verteuerte sich im Januar 2021 um rund 14 % gegenüber Dezember 2020, im Februar legten die Heizölpreise gegenüber Januar um weitere 6,5 % zu. Beim Erdgas fiel die Preisentwicklung etwas moderater aus (Januar gegenüber Dezember: +4,2 %, Februar gegenüber Januar: +0,2 %). Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung errechnete einen möglichen Beitrag der CO2-Abgabe auf die Gesamtinflation im Jahr 2021 von 0,5 Prozentpunkten allein über die Verteuerung von Kraftstoffen und Heizenergie, bei Berücksichtigung verteuerter Vorleistungsgüter für weitere Bereiche des Verbraucherwarenkorbs sogar einen möglichen Gesamteinfluss von rund einem Prozentpunkt.

wissen.nutzen. Seite 15 Ölpreise Der Preisanstieg für Mineralölprodukte ist zudem einem dritten Sondereffekt geschuldet: Die Erwartungen auf eine baldige Erholung der Weltwirtschaft in Kombination mit einer Verknappung des weltweiten Rohöl-Angebots haben dazu geführt, dass sich Rohöl als weltweit wichtigster Energielieferant verteuert hat. Zusätzlich ist für die kommenden Monate ein Basiseffekt auf Grund des Preisabsturzes zu Beginn der Corona-Pandemie zu erwarten: Die niedrigen Preise für Rohöl vor allem in der Phase ab April 2020 haben zu niedrigen Indexständen für Kraftstoffe und Heizöl geführt, sodass ab April 2021 mit einem erhöhenden Basiseffekt für die Jahresveränderungsraten der Mineralölprodukte zu rechnen ist.

wissen.nutzen. Seite 16 Sondereffekt beim HVPI: Anpassung der Gütergewichte an verändertes Konsumverhalten Der zum Jahresbeginn 2021 beobachtete sprunghafte Anstieg der Inflation fiel beim für europäische Zwecke berechneten Harmonisierten Verbraucherpreisindex (HVPI) noch wesentlich stärker aus als beim deutschen Verbraucherpreisindex. Die HVPI-Vorjahresrate stieg von -0,7 % im Dezember 2020 auf +1,6 % im Januar 2021. Somit unterschieden sich die Vorjahres-, aber auch die Vormonatsveränderungen von VPI und HVPI im Januar ungewöhnlich deutlich um jeweils 0,6 Prozentpunkte. Im Februar verkleinerte sich die Differenz der Vorjahresraten auf 0,3 Prozentpunkte. Es gibt eine Reihe von Gründen dafür, warum sich VPI und HVPI unterscheiden können. So sind die Warenkörbe und die Wägungsschemata nicht deckungsgleich: Im VPI ist zum Beispiel selbst genutztes Wohneigentum enthalten, im HVPI bisher nicht. Für die aktuell eher hohen Differenzen ist die Häufigkeit der Anpassung der Gewichte – also die Frage, wie stark die Preisentwicklung einzelner Güter in den Gesamtindex eingeht und wie oft die Wägungsanteile aktualisiert werden – besonders bedeutsam. Die Wägungsanteile im HVPI werden im Gegensatz zum VPI, wo dies nur alle fünf Jahre stattfindet, jährlich zum Berichtsmonat Januar neu justiert. In „normalen“ Jahren wird hierzu das Konsumverhalten von zwei Jahren zuvor, hier also 2019 zugrunde gelegt. Das Jahr 2020 war aber nicht „normal“: Corona-bedingt haben sich die privaten Konsumausgaben stark verändert. Um dieses aktuelle Konsumverhalten im HVPI abbilden zu können, hat man sich europaweit darauf geeinigt, ausnahmsweise für die jährliche Anpassung der Gewichte im HVPI das Konsumverhalten des Jahres 2020 zugrunde zu legen. Deshalb haben insbesondere Pauschalreisen oder auch Hotel- und Restaurantdienstleistungen im HVPI des Jahres 2021 ein deutlich geringeres Gewicht als noch 2020, während beispielsweise das Gewicht für Nahrungsmittel stieg.

wissen.nutzen. Seite 17 Berechnungen von Eurostat haben ergeben, dass sich die Neugewichtung auf den deutschen HVPI besonders stark ausgewirkt hat: Während die HVPI-Vorjahresrate der Eurozone bedingt durch die Gewichtungsverschiebungen in den einzelnen Staaten um 0,3 Prozentpunkte stärker anstieg als erwartet, betrug die Auswirkung auf die deutsche HVPI-Rate sogar +0,6 Prozentpunkte. Dies hat vor allem mit der üblicherweise sehr hohen Bedeutung von Pauschalreisen in Deutschland zu tun – nicht ohne Grund gelten die Deutschen als besonders reisefreudig. Deutschland wies im Ländervergleich vor der Pandemie mit einem HVPI-Wägungsanteil von 3,1 % innerhalb der Eurozone das höchste Gewicht für Pauschalreisen auf. Ebenfalls überdurchschnittlich war das Pandemie- bedingte Abrutschen dieser Ausgabeposition um gut zwei Prozentpunkte. Im Durchschnitt der Eurozone sank der Wägungsanteil für Pauschalreisen dagegen nicht einmal um einen Prozentpunkt. In Kombination mit der hohen Schwankungsbreite des deutschen Teilindex für Pauschalreisen ist der gravierende Rückgang des Ausgabenanteils für Pauschalreisen der Hauptgrund für die deutliche Verzerrung des deutschen HVPI im Januar 2021 nach oben. Mit dem Start der Hauptreisesaison im Sommer wird sich dieser Effekt umkehren. Bereits im Februar hat sich die verzerrende Wirkung auf die Vorjahresrate durch die genannten Faktoren deutlich verkleinert. Einschränkungen bei der Interpretation der HVPI-Vorjahresrate als reinem Preisvergleich gelten grundsätzlich für das komplette Jahr 2021. Die HVPI-Vormonatsraten sind dagegen von Februar bis Dezember 2021 uneingeschränkt interpretierbar. Die Veränderungsraten des deutschen VPI sind von den beschriebenen Verzerrungen nicht betroffen, da die Wägungsanteile des VPI wie bereits erwähnt nur alle fünf Jahre überarbeitet werden.

wissen.nutzen. Seite 18 Kommen wir also auf unsere Ausgangsfrage zurück: „Ist die Inflation zurück?“ Die Antwort lautet, ja, die aktuellen Inflationsraten befinden sich wieder ungefähr auf dem Niveau wie vor dem Beginn der Corona-Pandemie. Dies ist bedingt durch die drei beschriebenen Sondereffekte: die befristete Mehrwertsteuersenkung, die Einführung der CO2-Abgabe und die Ölpreisentwicklung. Für das Jahr 2021 sind darüber hinaus zwei Basiseffekte zu erwarten, die beide erhöhend auf die Inflationsrate wirken: Einerseits durch die Corona-bedingt stark gesunkenen Preise für Mineralölprodukte in den Monaten ab April 2020. Ein zweiter Basiseffekt ist ab dem Juli 2021 durch die Mehrwertsteuersenkung im 2. Halbjahr 2020 zu erwarten. Erwerbstätigkeit im Januar 2021 leicht im Plus – Kurzarbeit nimmt etwas ab Im Januar 2021 waren rund 44,3 Millionen Personen mit Wohnort in Deutschland erwerbstätig. Im Vergleich zum Dezember 2020 stieg die Erwerbstätigenzahl saisonbereinigt geringfügig um 14 000 Personen. Damit waren im Januar saisonbereinigt 1,6 % oder 726 000 Personen weniger erwerbstätig als vor der Corona-Krise im Februar 2020. Aufgrund der Verlängerung des Lockdown haben die Unternehmen auch Anfang 2021 vielfach Kurzarbeit angezeigt. Da Kurzarbeitende als Erwerbstätige zählen und nicht als Erwerbslose, stützt Kurzarbeit die Erwerbstätigenzahlen. Im Februar 2021 wurde nach vorläufigen Angaben der Bundesagentur für Arbeit für rund 500 000 Personen Kurzarbeit angezeigt. Das waren etwa halb so viele wie im Januar und deutlich weniger als zu Beginn der Corona-Krise: Im April 2020 war mit über 8 Millionen geprüften Anträgen der Höchststand verzeichnet worden. Nach vorläufigen hochgerechneten Daten der Bundesagentur für Arbeit erhielten im Dezember etwa 2,4 Millionen Arbeitnehmerinnen und Arbeitnehmer Kurzarbeitergeld.

wissen.nutzen.

Seite 19

Fazit zur gesamtwirtschaftlichen Lage im Januar und Februar 2021

Zusammenfassend kann zur wirtschaftlichen Entwicklung im laufenden 1. Quartal 2021 Folgendes

festgestellt werden:

Die konjunkturelle Erholung nach dem historischen Einbruch des Bruttoinlandsprodukts im

2. Quartal 2020 wurde durch die zweite Corona-Welle und den zweiten harten Lockdown

zum Jahresende 2020 gestoppt. Ein erneuter drastischer Einbruch der Wirtschaftsleistung ist

im 1. Quartal 2021 aufgrund der aktuell vorliegenden Konjunkturindikatoren jedoch nicht zu

erwarten.

Der zweite Einschnitt traf die produktionsnahen Bereiche längst nicht so hart wie der erste

Lockdown im Frühjahr 2020. Der Rückgang der Produktion im Dezember und Januar sind

wesentlich durch Sondersituationen im Baugewerbe und in der Automobilindustrie bedingt,

während die Energieerzeugung und die Industriebranchen Maschinenbau und chemische

Industrie ihre positive Entwicklung fortsetzen beziehungsweise behaupten konnten. Die

Pkw-Produktionszahlen des Februars deuten darauf hin, dass der Rückgang in der

Autoindustrie nur von kurzer Dauer war, und auch in der Baubranche sind keine Anzeichen

für einen längeren Abwärtstrend auszumachen.

Die angesichts der zurückliegenden Krisenmonate außerordentlich guten Auftragseingänge

im Verarbeitenden Gewerbe und die hohe Auslandsnachfrage nach deutschen Waren,

gepaart mit den optimistischen Erwartungen der Unternehmen sowohl beim Geschäftsklima

als auch den Exporterwartungen im Februar lassen darauf hoffen, dass sich in der Industrie

eine weitere, kontinuierliche Erholung einstellt.

Diesem insgesamt angesichts der anhaltenden Pandemiesituation soliden Start der

produzierenden und verarbeitenden Bereiche ins Jahr 2021 steht die teils dramatische

Situation in den konsumnahen Bereichen gegenüber –die von Corona-bedingten

Schließungen betroffen waren und noch immer sind. Die Zeiträume des Lockdowns sind

beispielsweise in den Umsatzzahlen des stationären Einzelhandels direkt sichtbar.

So lag der Einzelhandel mit Nicht-Lebensmitteln im Januar im zweistelligen Prozentbereich

unter dem Vorkrisenniveau des Februars 2020. Der Einzelhandel mit Textilien, Bekleidung,

Schuhen und Lederwaren erzielte sogar drei Viertel weniger Umsatz als im Februar 2020.

Dagegen bleibt der Internet- und Versandhandel mit einem Rekordumsatz im Januar 2021

die große Wachstumsbranche innerhalb des Einzelhandels.wissen.nutzen.

Seite 20

Die Erwartungen der Verbraucherinnen und Verbraucher lassen Optimismus erkennen,

möglicherweise auch gestützt durch die angelaufene Corona-Test- und Impfstrategie. Das

Konsumklima war im Februar so gut wie lange nicht mehr, und sobald die Geschäfte, das

Gastgewerbe und der Kultur- und Freizeitbereich wieder mehr öffnen können, dürften die

Verbraucherinnen und Verbraucher nach einem Jahr pandemiebedingter Zurückhaltung

bereit sein, ihr Geld für Konsumgüter und Dienstleistungen auszugeben.

Dies könnte zumindest in der Anfangsphase zu steigenden Preisen führen. Derzeit liegt die

Inflationsrate wieder auf einem ähnlichen Niveau wie vor der Corona-Krise. Dies ist

insbesondere drei Sondereffekten geschuldet: dem Auslaufen der befristeten

Mehrwertsteuersenkung, der Einführung der CO2-Abgabe sowie der besonderen

Preisentwicklung beim Rohöl und bei Mineralölprodukten. Für das Jahr 2021 sind darüber

hinaus zwei Basiseffekte zu erwarten, die erhöhend auf die Inflationsrate wirken: Einerseits

durch die Corona-bedingt stark gesunkenen Preise für Mineralölprodukte ab April 2020,

andererseits ab Juli 2021 durch die Mehrwertsteuersenkung im 2. Halbjahr 2020.

Bleibt der Blick auf den Arbeitsmarkt: Die Corona-Krise hat dort deutliche Spuren

hinterlassen. Im Januar 2021 waren in Deutschland rund 730 000 Menschen weniger

erwerbstätig als vor der Krise im Februar 2020. Ohne die anhaltende Kurzarbeit wäre mit

einer weit höheren Zahl zu rechnen gewesen. Wie sich die Erwerbslosenzahl

weiterentwickelt, auch ob eine im Vorkrisenvergleich hohe „Sockelarbeitslosigkeit“ auf

längere Sicht bestehen bleibt, ist entscheidend vom Tempo, aber auch von der

Nachhaltigkeit der Erholung der deutschen Gesamtwirtschaft abhängig.Sie können auch lesen