Schütze, was Dir wichtig ist - #SchutznachWunsch: Die erste Risikolebensversicherung, die Sie selbst zusammenstellen können - Delta Direkt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Schütze, was Dir wichtig ist. #SchutznachWunsch: Die erste Risikolebensversicherung, die Sie selbst zusammenstellen können Produktmanagement-Entwicklung, Januar 2018

Inhaltsverzeichnis

Alle Änderungen auf einen Blick

Produktdesign: Die neue Delta Direkt – flexibler denn je!

Differenzierung nach Berufen: Die neue Delta Direkt – schlanker denn je!

Wettbewerbspositionierung: Die neue Delta Direkt – wettbewerbsfähiger denn je!

vereinfachte Risikoprüfung: Die neue Delta Direkt – einfacher denn je!

Weitere Änderungen

Produktmanagement-Entwicklung, Januar 2018 2

Alle Änderungen auf einen Blick

Alle Änderungen auf einen Blick

Produktdesign: Die neue Delta Direkt – flexibler denn je!

Differenzierung nach Berufen: Die neue Delta Direkt – schlanker denn je!

Wettbewerbspositionierung: Die neue Delta Direkt – wettbewerbsfähiger denn je!

vereinfachte Risikoprüfung: Die neue Delta Direkt – einfacher denn je!

Weitere Änderungen

Produktmanagement-Entwicklung, Januar 2018 3

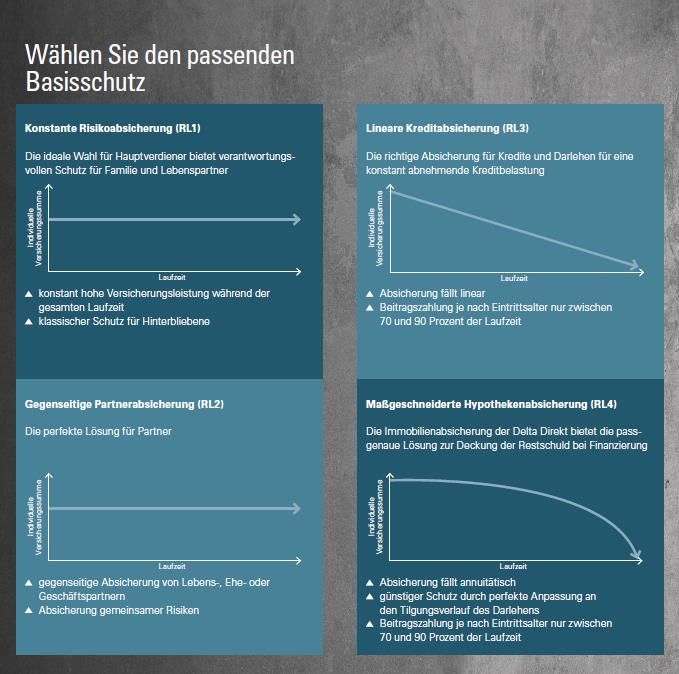

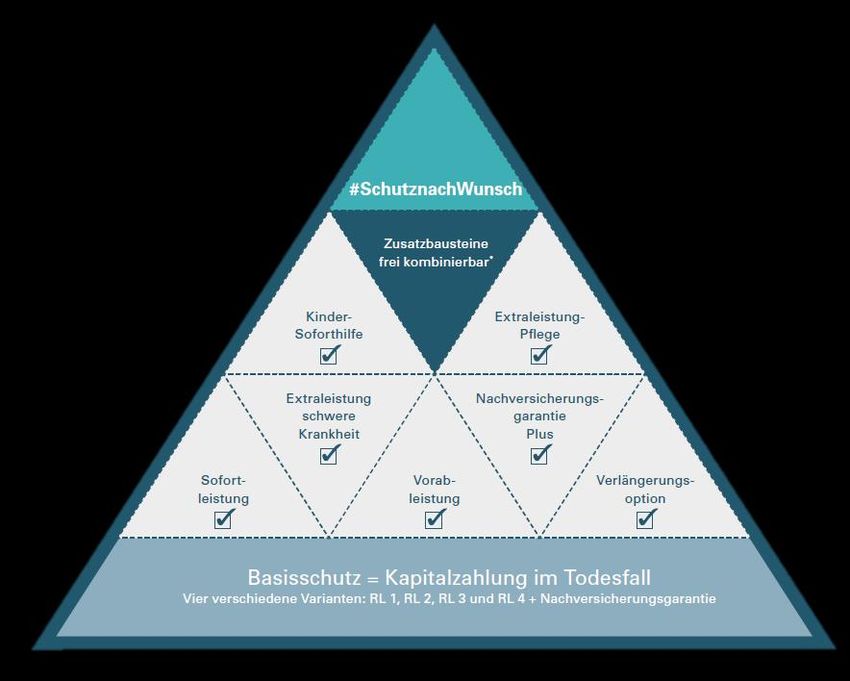

Was bleibt gleich?

Der aktuelle Delta Tarif (Basisschutz) bleibt in seiner jetzigen Ausgestaltung

weitestgehend erhalten:

Das bedeutet insbesondere, dass der Kunde weiterhin die Wahlmöglichkeit

zwischen den verschiedenen Tarifvarianten (RL1 bis RL4) hat.

Auch die zum Mai 2017 eingeführte Nachversicherungsgarantie bleibt

obligatorischer Bestandteil des Basisschutzes.

Produktmanagement-Entwicklung, Januar 2018 4

Was ist neu?

Veränderungen am Basisschutz

Vorableistung ist zukünftig kein Bestandteil des Basisschutzes, sondern kann –

sofern gewünscht – extra als Zusatzbaustein hinzugewählt werden.

Das Umtauschrecht in eine kapitalbildende Lebensversicherung entfällt.

Das Nachprüfungsrecht für Nichtraucher wird zum 1. Januar 2018 gestrichen.

Die Nachversicherungsgarantie im Basisschutz wird um das Ereignis

„Gewinnsteigerung bei Selbstständigen“ ergänzt.

Integration einer Zinsanpassungsoption in den RL 4

Produktmanagement-Entwicklung, Januar 2018 5

Was ist neu?

Neues und einzigartiges Produktkonzept verspricht maximale Flexibilität:

Einführung von sieben Zusatzbausteinen, die je nach individuellen Bedürfnissen

und Wünschen zusammengestellt werden können

Produktlösungen für die Zielgruppen Familien, Immobilienkunden und

Unternehmer

Differenzierung nach dem ausgeübten Beruf statt Differenzierung nach der

absolvierten Ausbildung:

schneller und einfacher zum Abschluss durch weniger Abfragen

und den Wegfall der Nachweise

sehr gute Preispositionierung – jetzt auch bei den

kaufmännischen Berufen!

Produktmanagement-Entwicklung, Januar 2018 6

Was ist neu?

Vereinfachte Risikoprüfung für junge und gesunde Kunden

Längere Laufzeiten: Statt 35 Jahre jetzt 50 Jahre

Top Preispositionierung in vielen Berufen

Vereinfachung Bonussystem: Kinderbonus statt Familienbonus

Versorgungsvorschlag im neuen Layout

Delta Direkt als Nettotarif

Wegfall Unfallzusatzversicherung

Produktmanagement-Entwicklung, Januar 2018 7

Produktdesign: Die neue Delta Direkt – flexibler denn je!

Alle Änderungen auf einen Blick

Produktdesign: Die neue Delta Direkt – flexibler denn je!

Differenzierung nach Berufen: Die neue Delta Direkt – schlanker denn je!

Wettbewerbspositionierung: Die neue Delta Direkt – wettbewerbsfähiger denn je!

vereinfachte Risikoprüfung: Die neue Delta Direkt – einfacher denn je!

Weitere Änderungen

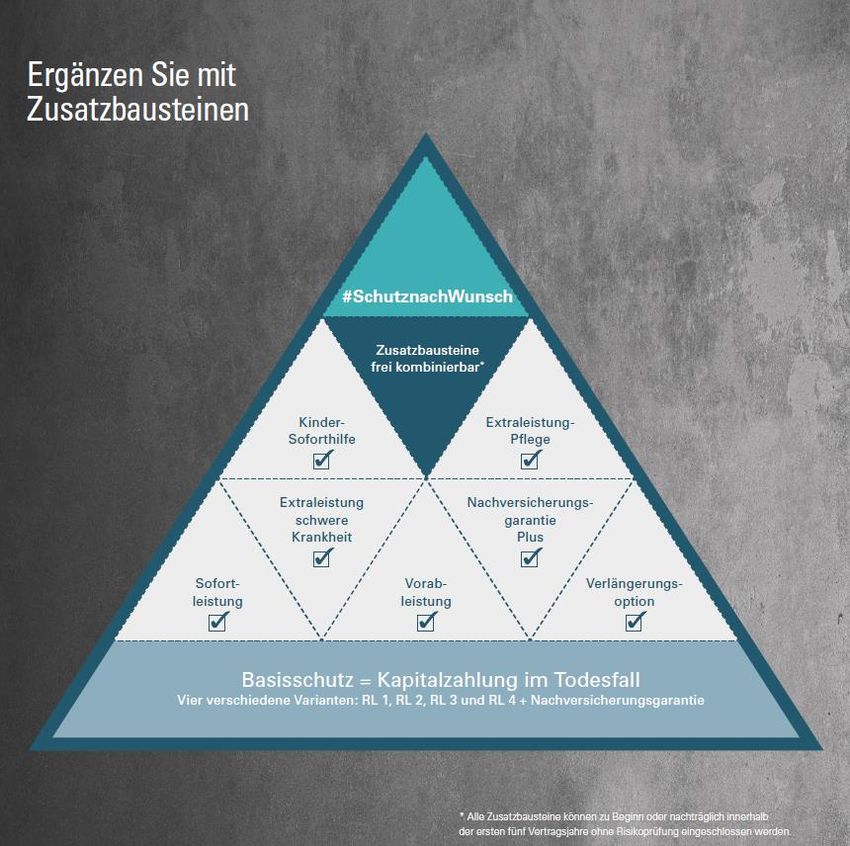

#SchutznachWunsch

Produktmanagement-Entwicklung, Januar 2018 8

Wettbewerber zunehmend mit Mehrproduktstrategien am Markt

Wettbewerbsanalyse: Produktstrategien ausgewählter Peers

…

Basis Klassik Risk-vario

Risiko- Risiko- Risiko- Risiko- Standard Basis

…

Plus Plus Risk-vario

Premium Comfort

versicherung versicherung versicherung versicherung Premium

Plus Unfall Exklusiv

Wettbewerber bieten Zwei- oder Dreiproduktstrategien. Diese sind aus unserer

Sicht nicht flexibel genug, um auf die individuellen Kundenbedürfnisse reagieren

zu können.

Unser Ziel: Wir können das besser!

Produktmanagement-Entwicklung, Januar 2018 9

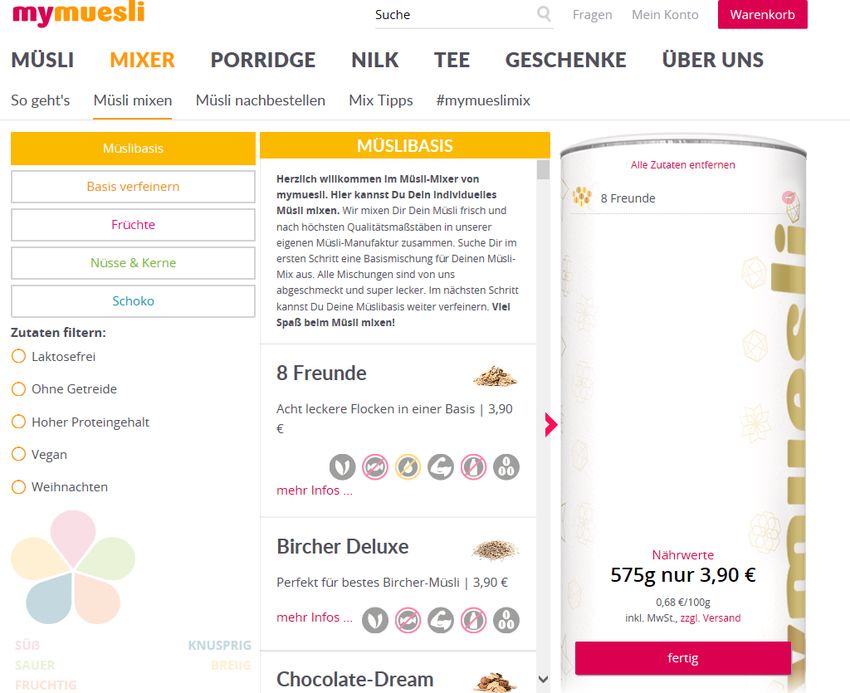

Es lohnt der Blick auf andere Branchen

Das Customizing der Produkte ist in anderen Branchen bereits Normalität

NIKE ID

Mit „NIKE ID“ bietet Nike den Kunden schon seit einiger Zeit die Möglichkeit, ihren eigenen Sportschuh zu designen.

Produktmanagement-Entwicklung, Januar 2018 10Es lohnt der Blick auf andere Branchen

Das Customizing der Produkte ist in anderen Branchen bereits Normalität

Wer kennt es

nicht?!

Das wohl bekannteste Beispiel aus der Lebensmittelindustrie:

Unter www.mymüsli.de können sich Kunden ihr eigenes Müsli zusammenstellen…

Produktmanagement-Entwicklung, Januar 2018 11Es lohnt der Blick auf andere Branchen

Das Customizing der Produkte ist in anderen Branchen bereits Normalität

1. Froyo Sorten

2. Toppings

t

Der Trend aus

den USA …

Produktmanagement-Entwicklung, Januar 2018 12#SchutznachWunsch: Gestalten Sie Ihre Risikolebensversicherung ganz

individuell - in nur zwei Schritten

Schritt 1: Schritt 2:

Wählen Sie den Tarif, der zu Ihrem Kunden Jetzt kommt das Topping! Verfeinern Sie den

passt. Ob konstant, annuitätisch oder linear Schutz Ihres Kunden und wählen Sie die für seine

fallend – Sie haben die Wahl! Lebenssituation passenden Zusatzbausteine.

Produktmanagement-Entwicklung, Januar 2018 13Stellen Sie die Risikoversicherung Ihres Kunden selbst zusammen!

Sofortleistung:

10 Prozent der Versicherungssumme (max.

10.000 Euro) werden sofort nach Vorlage der

Sterbeurkunde und des Versicherungsscheins

ausgezahlt – ohne Leistungsprüfung

„Erste Hilfe“ für Hinterbliebene, um Beerdigung

u.ä. zu regeln

Leistung wird unter keinen Umständen

zurückverlangt

Wartezeit: 3 Jahre

Vorableistung:

Vorzeitige Auszahlung der Versicherungssumme

bei ärztlich prognostizierter Lebenserwartung von

weniger als zwölf Monaten

Kunde kann selbst entscheiden, wofür die

Versicherungsleistung verwendet wird; kann sich

einen letzten Wunsch erfüllen und mit Familie oder

Freunden nochmal etwas erleben

Produktmanagement-Entwicklung, Januar 2018 14Stellen Sie die Risikoversicherung Ihres Kunden selbst zusammen!

Kinder-Soforthilfe:

Finanzielle Unterstützung bei Krankheit eines

Kindes (z.B. Krebs, Gehirnhautentzündung,

Lähmung)

Es sind alle kindergeldberechtigten Kinder

versichert, egal wie viele Kinder Ihr Kunde hat –

auch Kinder, die während der Laufzeit geboren

werden

Einmalige Kapitalleistung in Höhe von 10 Prozent

der Versicherungssumme (max. 25.000 Euro)

Extraleistung schwere Krankheit:

Für den Ernstfall einer Erkrankung zusätzlich

abgesichert

abgedeckte Krankheiten: Krebs, Herzinfarkt,

Schlaganfall

Einmalige Kapitalleistung in Höhe von 10 Prozent

der Versicherungssumme (max. 25.000 Euro)

Produktmanagement-Entwicklung, Januar 2018 15Stellen Sie die Risikoversicherung Ihres Kunden selbst zusammen!

Extraleistung Pflege:

Zusätzlicher Schutz bei Pflegebedürftigkeit

Pflegebedürftigkeit: 3 ADL oder Demenz

Schweregrad 5

Einmalige Kapitalleistung in Höhe von 10 Prozent

der Versicherungssumme (max. 25.000 Euro)

Verlängerungsoption:

Möglichkeit den Versicherungsschutz ganz flexibel

um bis zu 15 Jahre zu verlängern – ohne erneute

Risikoprüfung

Ausübung bis drei Jahre vor Ablauf

max. Verdopplung der Laufzeit

max. Laufzeit: 50 Jahre, max. Endalter: 75 Jahre

Produktmanagement-Entwicklung, Januar 2018 16Nachversicherungsgarantie Plus: Die beste Nachversicherung am Markt!

Nachversicherungsgarantie Plus

Die Nachversicherungsgarantie Plus besteht aus drei

Komponenten: Ereignisabhängige Nachversicherung,

Ereignisunabhängige Nachversicherung, Temporäre Erhöhung

Ereignisabhängige Nachversicherung:

zehn weitere Nachversicherungsereignisse

Erstmaliger Eintritt in das Berufsleben

Abschluss eines Hochschulstudiums

Erstmaliges Überschreiten der BBG

Beginn einer selbstständigen Tätigkeit zum Haupterwerb

Neugründung Arztpraxis oder Kanzlei

Wegfall der Rentenversicherungspflicht aus der GRV

Aufnahme eines Darlehens zur Finanzierung, Modernisierung einer selbstgenutzten Immobilie

Scheidung

Tod Ehe- beziehungsweise Lebenspartner

Wegfall oder Reduzierung des Hinterbliebenenschutzes aus der BAV

Nachversicherungsgarantie Basisschutz:

Heirat Erhöhung um maximal 50.000 Euro je Ereignis

Geburt oder Adoption eines Kindes

Erhöhung um maximal 200.000 Euro und höchstens

Genehmigung zum Bau eines selbst genutzten Hauses oder Erwerb von selbst Verdreifachung der ursprünglich vereinbarten

genutztem Wohneigentum jeweils mit einem Darlehen von mindestens 100.000 Euro

Versicherungssumme

Gehaltserhöhung (=regelmäßiges Bruttoeinkommen) der versicherten Person um

mindestens 10% im Zusammenhang mit Arbeitgeberwechsel oder Beförderung.

Todesfallleistung insgesamt aus allen bei der Delta

Bei Selbstständigen Steigerung des Gewinns vor Steuern in den letzten drei

Geschäftsjahren um durchschnittlich 30 Prozent im Vergleich zum durchschnittlichen bestehenden Verträgen: maximal 400.000 Euro

Gewinn vor Steuern der drei davor liegenden Geschäftsjahre

Produktmanagement-Entwicklung, Januar 2018 17Nachversicherungsgarantie Plus: Die beste Nachversicherung am Markt!

Ereignisunabhängige Nachversicherung:

alle drei Jahre bis Endalter 50

maximal 25.000 Euro

Erhöhungsmöglichkeit besteht nicht mehr, wenn

die ursprünglich vereinbarte Versicherungssumme

bereits verdoppelt wurde

Todesfallleistung insgesamt aus allen bei der

Delta bestehenden Verträgen: maximal 400.000

Euro

Temporäre Erhöhung:

In den ersten sechs Monaten nach Eintritt eines

der Nachversicherungsereignisse ist eine

Erhöhung der Versicherungssumme um 50.000

Euro automatisch mitversichert.

Wir gewähren die temporäre Erhöhung bis zu den

für die ereignisabhängige Nachversicherung

gültigen Obergrenzen

Nach sechs Monaten wird im Todesfall wieder die

zuvor versicherte Leistung fällig.

Produktmanagement-Entwicklung, Januar 2018 18Zusatzbausteine – garantieren maximale Flexibilität!

Die beste Nachversicherungsgarantie am Markt!

Ein Beispiel: Charlotte A. (Grundschullehrerin, 30 Jahre) heiratet und schließt daher eine Delta

Direkt mit einer Versicherungssumme von 100.000 Euro ab.

Egal was Sie vorhaben. Die Nachversicherungsgarantie Plus der Delta Direkt passt sich dem Leben so

an, wie Sie es brauchen!

Nachversicherungsgarantie Plus Alter Max. Erhöhung Neue

Versicherungssumme

Ereignisunabhängige 33 25.000 Euro 125.000 Euro

Nachversicherung

Immobilienerwerb 35 50.000 Euro 175.000 Euro

Von 100.000 Euro

auf 300.000 Euro

Ereignisunabhängige 38 25.000 Euro 200.000 Euro

Nachversicherung

ohne

erneute

Geburt des kleinen Louis 40 50.000 Euro 250.000 Euro Risikoprüfung

Aufnahme eines Kredits zur 42 50.000 Euro 300.000 Euro

Renovierung

Produktmanagement-Entwicklung, Januar 2018 19Mehr Flexibilität geht nicht!

Stellen Sie die Risikoversicherung Ihres Kunden selbst zusammen!

flexible Auswahlmöglichkeit zu Beginn – ein Baustein, mehrere, alle

oder auch keinen

nachträglicher Einschluss innerhalb der ersten fünf Vertragsjahre

ohne erneute Risikoprüfung möglich

Ausschluss jährlich (zum Jahrestag des Versicherungsbeginns)

möglich

bei Beitragsfreistellung entfallen die Zusatzbausteine

Produktmanagement-Entwicklung, Januar 2018 20Bedarfsgerechte Pakete für Immobilienkunden, Familien, Unternehmer

Unser Vorschlag: Unser Vorschlag: Unser Vorschlag:

Verlängerungsoption Sofortleistung Verlängerungsoption

Nachversicherungs Nachversicherungs Nachversicherungs

-garantie Plus -garantie Plus -garantie Plus

Extraleistung schwere

Vorableistung Vorableistung Krankheit

Weitere Empfehlung: Weitere Empfehlung: Weitere Empfehlung:

Sofortleistung Extraleistung Pflege Sofortleistung

Extraleistung schwere Extraleistung schwere

Krankheit Vorableistung

Krankheit

Kinder-Soforthilfe

Produktmanagement-Entwicklung, Januar 2018 21Zielgruppenpakete in der Tarifsoftware und im Web

Zielgruppen

pdfs

Produktmanagement-Entwicklung, Januar 2018 22Volle Unterstützung auch in der Angebotssoftware

Sie wollen die Risikolebensversicherung Ihres Kunden selbst zusammenstellen?

Unter „Flexible Auswahl“ finden Sie alle Zusatzbausteine, die Ihnen hierfür zur

Verfügung stehen.

Ihr bevorzugtes Kundenpaket kann über „Meine Auswahl“ abgespeichert werden.

Produktmanagement-Entwicklung, Januar 2018 23Volle Unterstützung auch in der Angebotssoftware

Sie wissen nicht, was zu Ihrem Kunden und seiner Lebenssituation passt?

Wir unterstützen Sie mit bedarfsgerechten Pakten für Familien, Immobilienkunden

und Unternehmer

Sie können alle Pakete ergänzen oder reduzieren – ganz wie Sie und Ihre

Kunden es sich wünschen

Produktmanagement-Entwicklung, Januar 2018 24Wie viel kosten die Zusatzbausteine?

Bankkauffrau, Raucherin ohne Kind, Eintrittsalter: 40 Jahre, Laufzeit:

10 Jahre, Versicherungssumme 200.000 Euro, 165cm, 55 kg

Leistungsbausteine Zahlbeitrag in % Basis

jährlich

Basisschutz 333,18 €

+ Nachversicherungsgarantie Plus 13,07 € 3,90 %

+ Sofortleistung 3,27 € 1,00 %

+ Vorableistung 6,53 € 2,00 %

+ Verlängerungsoption 39,21 € 11,80 %

+ Extraleistung schwere Krankheit 96,80 € 29,10 %

+ Extraleistung Pflege 11,75 € 3,50 %

+ Kinder-Soforthilfe 16,96 € 5,0 %

Basisschutz + alle Bausteine 520,77 € 56,00 %

Produktmanagement-Entwicklung, Januar 2018 25RL 4: Anpassungsoption bei Finanzierungen

Beispielhafte Darlehensverläufe

Ausgangssituation: Aufnahme eines Darlehens in Höhe von 250.000 Euro monatliche Tilgung in Höhe von 2,5 % bei

einem Zinssatz von 1,5 %.

Situation nach 10 Jahren: Zinsbindung ausgelaufen, Zinssatz hat sich inzwischen auf 4 % erhöht. Darlehensnehmer

möchte nicht wesentlich mehr tilgen und reduziert daher seine Tilgungsrate auf 1,5% Verlauf ändert sich gemäß der

roten Linie.

Darlehensverlauf Darlehensverlauf

300000

300000

250000

250000

200000

200000

Restschuld

Restschuld

Zins 1,5%;Tilgung 2,5% Zins 1,5%;Tilgung 2,5%

150000 (mtl. Rate 833,33) 150000 (mtl. Rate 833,33)

Zins 4%;Tilgung 1,5%, mtl. Zins 4%;Tilgung 1,5%,

100000 Rate 869,99) 100000 mtl. Rate 869,99)

50000 50000

0 0

1 4 7 10 13 16 19 22 25 28 31 1 4 7 10131619222528 3134374043

Laufzeitverlängerung

Hinweis: Laufzeitverlängerung nur mit Verlängerungsoption

möglich!

Produktmanagement-Entwicklung, Januar 2018 26Differenzierung nach Berufen: Die neue Delta Direkt – schlanker denn je!

Alle Änderungen auf einen Blick

Produktdesign: Die neue Delta Direkt – flexibler denn je!

Differenzierung nach Berufen: Die neue Delta Direkt – schlanker denn je!

Wettbewerbspositionierung: Die neue Delta Direkt – wettbewerbsfähiger denn je!

vereinfachte Risikoprüfung: Die neue Delta Direkt – einfacher denn je!

Weitere Änderungen

Produktmanagement-Entwicklung, Januar 2018 27Differenzierung nach Berufen

Die neue Delta Direkt – Einfacher und schneller denn je!

Ab dem 1. Januar 2018 ist nicht mehr entscheidend, welche Ausbildung Ihr Kunde

hat, sondern welchen Beruf er ausübt!

Die Differenzierung nach Berufen ist mittlerweile am Markt verbreitet

Produktmanagement-Entwicklung, Januar 2018 28Differenzierung nach Berufen: Umstellung auf Berufsgruppen

Die neue Delta Direkt – Einfacher und schneller denn je!

Statt den bisherigen vier Ausbildungsklassen wird es in Zukunft

fünf Berufsgruppen geben

Diese Berufsgruppen sind nicht mit den Risikoklassen in der BU vergleichbar:

Bei der BU hat der Beruf selbst einen größeren Einfluss auf das Invaliditätsrisiko

als der Beruf auf das Todesfallrisiko in der Risikolebensversicherung.

Auch die Europa, Allianz/DLVAG, Gothaer und HUK nehmen inzwischen eine

BG-Differenzierung vor

Produktmanagement-Entwicklung, Januar 2018 29Differenzierung nach Berufen

Die Differenzierung nach Berufen bringt jede Menge Vorteile mit sich!

Auswirkungen:

1 Verschlankung des Prozesses

Günstigere Prämie für einen

2 großen Personenkreis

Möglichkeit neue Zielgruppen

+ anzusprechen

Produktmanagement-Entwicklung, Januar 2018 30Die neue Delta Direkt – Einfacher und schneller denn je!

Differenzierung nach Berufen führt zu enormen Prozesserleichterungen

Nur noch eine Eingabe zum Beruf und nicht

verschiedene Eingaben zur Ausbildung

Wir verlangen keine Nachweise für den Beruf

Schwierige Bewertung ausländischer Abschlüsse

und der damit verbundene hohe manuelle Aufwand

entfallen

Produktmanagement-Entwicklung, Januar 2018 31Wettbewerbspositionierung:

Die neue Delta Direkt – wettbewerbsfähiger denn je!

Alle Änderungen auf einen Blick

Produktdesign: Die neue Delta Direkt – flexibler denn je!

Differenzierung nach Berufen: Die neue Delta Direkt – schlanker denn je!

Wettbewerbspositionierung: Die neue Delta Direkt – wettbewerbsfähiger denn je!

vereinfachte Risikoprüfung: Die neue Delta Direkt – einfacher denn je!

Weitere Änderungen

Produktmanagement-Entwicklung, Januar 2018 32Die neue Delta Direkt – wettbewerbsfähiger denn je

Wichtige Hinweise zu den M&M-Vergleichen:

Es ist die tatsächliche Platzierung angegeben. Das heißt: Auf den Plätzen vor uns

könnte ein Anbieter mehrmals mit verschiedenen Varianten auftauchen.

Es wurde auf eine 5-Sterne-Selektion verzichtet.

Die Wettbewerbsvergleiche entsprechen dem aktuellen Stand (Stand 8. Januar

2018). Es ist durchaus möglich, dass manche Wettbewerber noch nicht mit ihren

aktuellen Tarifen in M&M gelistet sind.

Produktmanagement-Entwicklung, Januar 2018 33Die neue Delta Direkt – wettbewerbsfähiger denn je

Bankkauffrau (BG A), Nichtraucherin mit Kind, Versicherungssumme: 200.000 Euro,

Eintrittsalter: 30 Jahre, Laufzeit: 20 Jahre, 165cm/60 kg, jährliche Prämie

Produktmanagement-Entwicklung, Januar 2018 34Die neue Delta Direkt – wettbewerbsfähiger denn je

Bankkauffrau(BG A), Nichtraucherin mit Kind, Versicherungssumme: 200.000 Euro,

Eintrittsalter: 40 Jahre, Laufzeit: 10 Jahre, 165cm/65 kg, jährliche Prämie

Produktmanagement-Entwicklung, Januar 2018 35Die neue Delta Direkt – wettbewerbsfähiger denn je

Bankkaufmann (BG A), Raucher mit Kind, Versicherungssumme: 200.000 Euro, Eintrittsalter:

40 Jahre, Laufzeit: 10 Jahre, 180cm/75 kg, jährliche Prämie

Produktmanagement-Entwicklung, Januar 2018 36Die neue Delta Direkt – wettbewerbsfähiger denn je

Bankkaufmann (BG A), Raucher mit Kind, Versicherungssumme: 200.000 Euro, Eintrittsalter:

40 Jahre, Laufzeit: 10 Jahre, 180cm/95 kg, jährliche Prämie

Produktmanagement-Entwicklung, Januar 2018 37Die neue Delta Direkt – wettbewerbsfähiger denn je

Maschinenbauingenieur (BG B), Nichtraucher mit Kind, Versicherungssumme: 200.000 Euro,

Eintrittsalter: 30 Jahre, Laufzeit: 10 Jahre, 180cm/70 kg, jährliche Prämie

Produktmanagement-Entwicklung, Januar 2018 38Die neue Delta Direkt – wettbewerbsfähiger denn je

Fahrzeugtechniker (BG C), Raucher mit Kind, Versicherungssumme: 200.000 Euro,

Eintrittsalter: 30 Jahre, Laufzeit: 20 Jahre, 180cm/70 kg, jährliche Prämie

Produktmanagement-Entwicklung, Januar 2018 39Die neue Delta Direkt – wettbewerbsfähiger denn je

Kraftfahrer (BG E), Raucher mit Kind, Versicherungssumme: 200.000 Euro, Eintrittsalter: 40

Jahre, Laufzeit: 15 Jahre, 180cm/75 kg, jährliche Prämie

25. Delta Direkt neu 622,21 €

Produktmanagement-Entwicklung, Januar 2018 40Die neue Delta Direkt erreicht zusätzliche Zielgruppen

Jetzt auch für die kaufmännischen Berufe besonders interessant

Gerade bei der sehr großen Zielgruppe der kaufmännischen Berufen (z.B.

Bankkauffrau, Industriekaufmann) können wir uns nun wieder im sehr intensiven

Preiswettbewerb behaupten.

Sie können neue Zielgruppen mit den neuen Risikolebenstarifen der Delta Direkt

optimal erreichen!

Alleinerziehende Mütter haben einen besonders hohen Absicherungsbedarf.

Denn wenn man alleine für die Kinder verantwortlich ist, ist es besonders

wichtig diese für den Ernstfall ausreichend abzusichern.

Produktmanagement-Entwicklung, Januar 2018 41Auch bei unseren bisherigen Zielgruppen weiterhin top positioniert

Für Ingenieure und Geschäftsführer auch in 2018 wieder äußerst attraktiv

Wir positionieren uns natürlich auch in unseren Top Zielgruppen sehr gut

Ingenieure

Lehrer

Geschäftsführer

Ärzte

Apotheker

Rechtsanwälte

Volkswirte

Betriebswirte

Produktmanagement-Entwicklung, Januar 2018 42Vereinfachte Risikoprüfung: Die neue Delta Direkt – einfacher denn je!

Alle Änderungen auf einen Blick

Produktdesign: Die neue Delta Direkt – flexibler denn je!

Differenzierung nach Berufen: Die neue Delta Direkt – schlanker denn je!

Wettbewerbspositionierung: Die neue Delta Direkt – wettbewerbsfähiger denn je!

vereinfachte Risikoprüfung: Die neue Delta Direkt – einfacher denn je!

Weitere Änderungen

Produktmanagement-Entwicklung, Januar 2018 43Vereinfachte Risikoprüfung für junge und gesunde Kunden

Schneller und einfacher Antragsprozess

Die Idee

Wir wollen gesunden und jungen Antragstellern einen schnellen und

unkomplizierten Antragsprozess ermöglichen

fair zukunfts-

fähig

transparent kunden-

orientiert

Produktmanagement-Entwicklung, Januar 2018 44Vereinfachte Risikoprüfung für junge und gesunde Kunden

Schneller und einfacher Antragsprozess

Die vereinfachte Risikoprüfung ist für fast alle unserer Berufe (Fokus:

kaufmännische Berufe und Akademiker) möglich.

Weiterhin müssen folgende Voraussetzungen erfüllt sein:

nur eine versicherte Person (Tarife RL1, RL3, RL4)

Versicherungssumme kleiner 200.001 €

Kunde ist jünger als 36 Jahre

Gewicht und Größe des Kunden liegen im normalem Bereich

Vereinfachte Risikoprüfung auch für

Raucher möglich!

Produktmanagement-Entwicklung, Januar 2018 45Vereinfachte Risikoprüfung für junge und gesunde Kunden

Schneller und einfacher Antragsprozess

Das Konzept

Es werden drei medizinische Antragsfragen und eine Frage zu Freizeitrisiken

gestellt. Werden alle Fragen verneint, wird das Risiko der versicherten Person

angenommen.

Bei Bejahung der zweiten Frage (s. Folie 49) werden maximal vier weitere Fragen

gestellt. Wenn die vier Ergänzungsfragen verneint werden, wird das Risiko der

versicherten Person angenommen.

Die vereinfachte Risikoprüfung ist nur über die Tarifsoftware möglich.

Wird eine Frage nicht beantwortet, ist die „normale“ Risikoprüfung

erforderlich

Produktmanagement-Entwicklung, Januar 2018 46Vereinfachte Risikoprüfung für junge und gesunde Kunden

Schneller und einfacher Antragsprozess

Sportarten: X

Bergsport:

• Nur alpines Klettern ab Schwierigkeitsgrad 7 oder

• Bergsteigen / Skitouren über 4.000 Meter Höhe

Flugsport: nur Paragliding, Drachenfliegen, Fallschirmspringen

Tauchsport : nur bei Tauchtiefen > 40 Meter

Üben Sie eine der folgenden Sportarten aus: Heilbehandler =

Heilpraktiker, Psychotherapeuten,

Motorsport, Bergsport, Flugsport, Tauchsport? Physiotherapeuten und Osteopathen

Ja nein untersucht oder behandelt:

Erkältungskrankheiten,

Wurden Sie in den letzten 5 Jahren von einem Arzt oder Vorsorgeuntersuchungen, Magen-

sonstigen Heilbehandler untersucht oder behandelt? Darm- oder Harnwegsinfekte müssen

nicht angegeben werden.

Ja nein

Psychische Beschwerden: X

Bestehen oder bestanden in den letzten 5 Jahren psychische z.B. Depression, Burnout-Syndrom,

Beschwerden oder Erkrankungen? Angststörung, Erschöpfungszustand,

Essstörung, Suchterkrankung,

Ja nein Suizidversuch

Wurden Sie in den letzten 10 Jahren stationär aufgenommen oder ist eine stationäre Behandlung in den

nächsten 12 Monaten geplant?

Ja nein

Produktmanagement-Entwicklung, Januar 2018 47Vereinfachte Risikoprüfung für junge und gesunde Kunden

Schneller und einfacher Antragsprozess

Medikamente: X

Dazu gehören insbesondere

Tabletten, Salben und Spritzen.

Verhütungsmittel und Impfungen

Wurden Ihnen in den letzten 6 Monaten Medikamente sowie Behandlungen von

Erkältungskrankheiten, Magen-Darm-

verschrieben oder verabreicht? oder Harnwegsinfekte müssen nicht

Ja nein angegeben werden.

Waren Sie in den letzten 5 Jahren für mehr als 14 Kalendertage durchgehend aus gesundheitlichen Gründen

nicht in der Lage, Ihre übliche Tätigkeit (berufliche Tätigkeit, Teilnahme am Schulunterricht, Studium)

auszuüben oder sind Sie derzeit dazu nicht in der Lage?

Ja nein

Wurden Sie in den letzten 5 Jahren wegen des Genusses von Alkohol

oder anderer Suchtmittel beraten oder behandelt?

Ja nein

Sind Sie in den letzten 5 Jahren untersucht oder behandelt worden

wegen einer Herzerkrankung, Tumorerkrankung, Nierenerkrankung

oder Diabetes?

Ja nein

Produktmanagement-Entwicklung, Januar 2018 48Vereinfachte Risikoprüfung für

Immobilienfinanzierung, Praxis- oder Kanzleigründung

Andere Voraussetzungen – Andere Fragen

Rahmenbedingungen: Fragen:

bis 400.000 Euro Todesfallsumme Körpergröße und Gewicht

Darlehensbeginn innerhalb der letzten sechs verschreibungspflichtige Medikamente

Monate innerhalb der letzten 5 Jahre und Zeiträume

der Arbeitsunfähigkeit

Eintrittsalter bis 49 Jahre

bestimmte Erkrankungen innerhalb der

versicherte Person muss Darlehensnehmer letzten 5 Jahre

sein

Ablehnung von Todesfallabsicherungen oder

keine Dynamik Erschwerungen innerhalb der letzten 5 Jahre

Laufzeit und Summe der beantragten erhöhtes Unfallrisiko im Beruf oder in der

Todesfallabsicherung überschreiten nicht die Freizeit

Laufzeit beziehungsweise die Summe des

Darlehens Den ausführlichen Wortlaut der Risikofragen an die versicherte

Person entnehmen Sie bitte dem Antrag D-AA4002.

Vereinfachte Risikoprüfung bei

Immobilienfinanzierung, Kanzlei- oder

Praxisgründung bleibt unverändert!

Produktmanagement-Entwicklung, Januar 2018 49M-Check – Noch bequemer zum Abschluss

Ab einer Versicherungssumme von 400.001 Euro kann die Untersuchung

bequem von zu Hause durch Medicals Direct durchgeführt werden.

Ihr Vorteil: Sie sind als Makler von der Haftung - in Bezug auf die

Gesundheitsfragen

... - freigestellt.

Vorteile für den Kunden

…keine komplizierte Terminvereinbarung …

kein umständlicher Weg zum Arzt

Kunde bestimmt Ort und Zeitpunkt der Gesundheitsprüfung

…

Kunde spricht mit unabhängigen & an die Schweigepflicht gebundenen

versicherungsmedizinisch ausgebildeten Personen

keine langen Warte- und Bearbeitungszeiten

Produktmanagement-Entwicklung, Januar 2018 50M-Check – Noch bequemer zum Abschluss

Telefonische Terminvereinbarung

•

1 •

•

Kontaktaufnahme durch Krankenschwester

Vereinbarung Wunschtermin

Kunde entscheidet, wo die Befragung stattfindet

Gesundheitsprüfung durch Krankenschwester

•

2 •

•

Messen von Größe, Gewicht und Blutdruck

Blutabnahme

Urinprobe

…

Befunde und Diagnosen

3 •

•

Bestätigung Identität durch Vorlage Lichtbildausweis

Diagnosen und Befunden

Beantwortung medizinischer Fragebogen

• Ausfüllen des medizinischen Fragebogens mit

4 •

Unterstützung der Krankenschwester

Übermittlung der Gesundheitsdaten an das

Versicherungsunternehmen

Produktmanagement-Entwicklung, Januar 2018 51Weitere Änderungen

Alle Änderungen auf einen Blick

Produktdesign: Die neue Delta Direkt – flexibler denn je!

Differenzierung nach Berufen: Die neue Delta Direkt – schlanker denn je!

Wettbewerbspositionierung: Die neue Delta Direkt – wettbewerbsfähiger denn je!

vereinfachte Risikoprüfung: Die neue Delta Direkt – einfacher denn je!

Weitere Änderungen

Produktmanagement-Entwicklung, Januar 2018 52Bonussystem

Die neue Delta Direkt – wettbewerbsfähiger denn je!

Einfach heißt:

so wenig Differenzierung im Beitrag wie möglich, aber so viel wie nötig!

Ausbildungsbonus: wird zum Januar 2018 gestrichen

Familienbonus: Aus dem Familienbonus wird künftig der Kinderbonus. Verheiratet

oder nicht verheiratet, das ist egal – wer ein Kind hat, wird belohnt!

Nichtraucherbonus: Nichtraucher profitieren weiterhin und das ist auch mehr als fair.

Wer nicht raucht, tut sich selbst etwas Gutes! Denn Nichtraucher leben länger! Das

muss belohnt werden!

Gesundheitsbonus: Ein guter oder gar optimaler BMI wird auch in 2018 wieder

belohnt!

Produktmanagement-Entwicklung, Januar 2018 53Der neue Versorgungsvorschlag – übersichtlicher denn je!

Produktmanagement-Entwicklung, Januar 2018 54Flexibilität bei Zahlungsschwierigkeiten: Längerer Stundungszeitraum

Gewisse Lebenssituationen erfordern mehr Flexibilität – diese Flexibilität geben wir Ihnen!

Grundsätzlich….

…hat der Kunde (auch ohne Angabe eines Grundes) die

Möglichkeit, seine Beitragszahlung für eine Dauer von maximal

sechs Monaten auszusetzen…

In folgenden Lebenssituationen gestatten wir dem Kunden

sogar einen noch längeren Stundungszeitraum:

Elternzeit: Stundung für maximal 24 Monate

Pflegezeit: Stundung für maximal 12 Monate

Arbeitslosigkeit: Stundung einmalig für maximal 12 Monate

Sabbatical: Stundung für maximal 12 Monate

Produktmanagement-Entwicklung, Januar 2018 55Flexibilität bei Zahlungsschwierigkeiten: Längerer Stundungszeitraum

Gewisse Lebenssituationen erfordern mehr Flexibilität – diese Flexibilität geben wir Ihnen!

Voraussetzungen für die Stundung sind…

der Vertrag besteht seit mindestens einem Jahr

seit der letzten Stundung sind mindestens 12 Monate

vergangen

die nach Ablauf der Beitragsstundung verbleibende

Beitragszahlungsdauer beträgt noch mindestens ein

Jahr

Der Kunde kann die gestundeten Beiträge…

in einem Betrag nachentrichten

auf die restliche Beitragszahlungsdauer verteilen

Achtung: Der Kunde kann nicht mehr stunden, wenn er

bereits eine Stundung für insgesamt 24 Monate in

Anspruch genommen hat und die gestundeten Beiträge auf

die restliche Beitragszahlungsdauer verteilt wurden.

Produktmanagement-Entwicklung, Januar 2018 56Längere Laufzeiten: Profitieren Sie von Laufzeiten bis zu 50 Jahren

Maximale Versicherungsdauer:

bis 31. Dezember 2017: 35 Jahre

ab 01. Januar 2018: 50 Jahre

Mindesteintrittsalter von 15 und Höchsteintrittsalter von 65 bleibt

bestehen.

Höchstendalter von 75 Jahren bleibt bestehen.

Produktmanagement-Entwicklung, Januar 2018 57Unsere Tarife zur Absicherung des Todesfallrisikos

Unsere Delta-Familie Erbschaftsvorsorge

Der Wert vieler Hinterlassenschaften kann die

Sie wollen eine erbschaftsteuerlichen Freibeträge übersteigen und führt

Absicherung, deren Höhe dann bei den Erben zu nicht unerheblichen

RL1 während der gesamten Steuerzahlungen.

Laufzeit gleich bleibt?

Das Problem: Häufig fehlt die notwendige Liquidität. Denn:

Kapitallebensversicherungen werden oft schon vor dem

Erbfall ausgezahlt. Und unsere Delta endet mit dem 75.

Lebensjahr…

Sie wollen Ihren Kunden und

seine Partnerin in einem

RL2 Vertrag absichern?

Die Lösung: Die Erbschaftsvorsorge der LV1871 mit

lebenslangem Versicherungsschutz. Egal wann Sie

sterben – wir leisten die gewünschte Summe an Ihre

Erben!

Sie wollen für den Erbfall

Sie wollen eine vorsorgen und daher auf

Absicherung, die jedes Jahr einen lebenslangen

RL3 um den gleichen Betrag R0 Versicherungsschutz setzen?

sinkt?

Eintrittsalter bis 65 Jahre

Sie wollen für den Erbfall vorsorgen

und daher auf einen lebenslangen

Sie wollen eine Absicherung, Versicherungsschutz setzen?

RL4 die exakt der Restschuld R0E

Ihres Kredits entspricht? Eintrittsalter sogar bis 85 Jahre

Produktmanagement-Entwicklung, Januar 2018 58Wir unterstützen Sie mit passenden Verkaufsunterlagen

Beraterinfo

Endkunden Zielgruppen Flyer Anzeigen in

Flyer pdfs inkl.Markt- Printmedien

vergleich

Produktmanagement-Entwicklung, Januar 2018 59Unabhängige Ratinghäuser bestätigen unsere Kompetenz

Produktmanagement-Entwicklung, Januar 2018 60Sie können auch lesen