Outlook Telecoms 2. Halbjahr 2017 Branche profitiert von der Digitalisierung - Telecoms gewinnen an Attraktivität - Uwe Burkert, Chefvolkswirt ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Landesbank Baden-Württemberg Outlook Telecoms 2. Halbjahr 2017 Branche profitiert von der Digitalisierung – Telecoms gewinnen an Attraktivität Uwe Burkert, Chefvolkswirt, Leiter des Bereichs Research Autorin: Bettina Deuscher

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 2 Agenda 1. Auf einen Blick 2. Ausgewählte Telekom-Märkte im Überblick: Europa, Deutschland, Italien, Niederlande, UK 3. M&A / Regulierung 4. Fundamentale Entwicklung / Ratings 5. Primärmarkt / Marktbewertung / Neuemissionen 6. Coverage / Disclaimer / Ansprechpartner

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 3

Auf einen Blick – Mobiler Datenverkehr wächst unaufhaltsam

Abb. 1: Mobiler Datenverkehr in Westeuropa Abb. 2: Mobiler Datenverkehr in Asien/Pazifik

4.036 22.715

2.947 15.991

2.135 11.105

1.530 7.470

1.073 4.943

724 3.135

2016 2017e 2018e 2019e 2020e 2021e

2016 2017e 2018e 2019e 2020e 2021e

Mobiler Datenverkehr in Asia Pacific Petabytes pro Monat

Mobile Data traffic West Europe in Petabytes pro Monat

Abb. 3: Weltweiter mobiler Datenverkehr Abb. 4: Wachstumsraten mobile Daten % CAGR 2016-2021

65%

48,3 49% 47% 46%

41% 41%

34%

34,4

24,2

16,6

11,2

Westeuropa

Global

Osten/Afrika

Nordamerika

Asien/Pazifik

Zentral- und

Lateinamerika

Osteuropa

7,2

2016 2017 2018 2019 2020 2021 Mittlerer

%-Wachstum CAGR 2016-2021

Mobiler Datenverkehr in Exabytes pro Monat

Quelle: Abb. 1-4: Cisco VNI Forecast and Methodology 2016-2021

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 4

Auf einen Blick – Regional unterschiedliche Mobilfunkpreise in Europa

Abb. 1: Preise Mobilfunk – Bsp. Deutschland Abb. 2: Preise Mobilfunk – Bsp. UK

Mobilfunkpreise Durchschnittswerte je Privatkunde/Monat Mobilfunkpreise Durchschnittswerte je Privatkunde/Monat

30 50

25 40

20

30

15

20

10

5 10

0 0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2014 2015 2016 2014 2015 2016

Vodafone Deutsche Telekom BT Group Vodafone UK

Abb. 3: Preise Mobilfunk – Bsp. Italien Abb. 4: Preise Mobilfunk – Bsp. Spanien

Mobilfunkpreise Durchschnittswerte je Privatkunde/Monat Mobilfunkpreise Durchschnittswerte je Privatkunde/Monat *

20 90

80

15 70

60

50

10

40

30

5 20

10

0 0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2014 2015 2016 2014 2015 2016 2017

Telecom Italia Vodafone Italy Vodafone Italy prepaid

Telefonica Spain - Multiplay Vodafone Spain - Single Mobile

Quelle: Abb. 1 – 4: Unternehmen, LBBW Research

Abb4: * seit 2014 Umstellung des ARPU Mobile Reporting von Telefonica auf neuen Multiplay-Tarif Fusion

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 5

Gewichtungsempfehlung Telecoms angehoben: Übergewichten

Chancen Risiken

Erlös- und Ergebnisstabilisierung 2017 erwartet Hohe Netzinvestitionen, jedoch Wachstumsinvestitionen für

Rasant wachsender Datenverkehr übersteigt rückläufige das rasant steigende Datenvolumen infolge der zunehmenden

Sprachtelefonie zunehmend, weiteres Wachstum zu erwarten Digitalisierung in allen Branchen

Fundamentals

Wachstumspotenzial der rasant wachsenden Daten (u.a. M2M) Regulierungsrisiken

+ Multi-Play-Produkte, „More-for-More“, „Zero Ratings“* erhöhen Währungsrisiken, je nach Unternehmensstrategie

Kundenbindung, verringern Wechselbereitschaft der Nutzer Intensiver Wettbewerb, Konsolidierungstrend im Bereich

Finanzpolitik (inkl. M&A) Netzausbau in neue Netze wird nachhaltig die Maintenance- Mobilfunk und von Konvergenz-Deals von Kabelfirmen mit TK-

Kosten der Netzbetreiber senken Unternehmen

Positive Berichtssaison des Auftaktquartals 2017 Neuer 5G-Mobilfunkstandard verursacht neue Spektrumkosten

1. HJ 2017 mehr positive Ratingaktionen als negative von Technologie-basiert wiederkehrende hohe Zusatzkosten für

S&P und Moody‘s auslaufendes oder neues Spektrum für die Mobilfunk-

Nach Jahren rückläufiger Erlöse aus sinkender Sprachtelefonie technologie zur Sicherung der Marktposition

kehrt die Branche zu Erlöswachstum zurück Historisch bedingt hohe Regulierungsrisiken der „alten

Finanzielle Reserven zur Ratingsicherung vorhanden, da Technologie“ (v.a. des schmalbandigen Kupferkabels), jedoch

Ratings sorgen die zunehmende Digitalisierung und ein hoher

Telecoms im branchenübergreifenden Vergleich bei den

Zuwendungen an die Aktionäre auf einem relativ hohen Niveau Investitionsbedarf in neue zukunftsfähige Technologien (v.a.

+ Glasfaser, 5G) für ein positives Regulierungsumfeld („so

liegen (Dividenden, Aktienrückkäufe, Sonderausschüttungen)

wenig Regulierung wie nötig“)

wichtige Vereinzelt Wahl von Scrip-Dividende zur Free Cash Flow-

Ratingeinflussfaktoren Optimierung Pensions-Risiken wegen niedriger Diskontsätze

Historisch bedingt als Infrastrukturasset-Betreiber relativ hohe Konsolidierung des fragmentierten europäischen TK-Marktes,

strategische Bedeutung für nationale Regierungen, bei vielen verglichen zu den TK-Märkten in USA und Asien, wird von der

Incumbents bestehen Staatsbeteiligungen EU-Politik forciert, Ziel: „EU- Single Digital Market“

Quellen: Unternehmen, Bloomberg, Ratingagenturen, LBBW Research *Zero Ratings bedeutet, der Netzbetreiber „verschenkt“ Datenvolumen für spezielle Dienste wie Musik-Streamings

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 6

Gewichtungsempfehlung Telecoms angehoben: Übergewichten

Chancen Risiken

TK-Markt Italien: Voraussichtlich im 2. Halbjahr 2017 oder EU-weiter TK-Markt: Wegfall des Roaming für Datendownloads

Jahresanfang 2018 Start des Markteintritts des neuen und Sprache seit dem 15. Juni 2017 im EU-Ausland

viertgrößten Mobilfunkanbieters in Iliad, nachdem die EU- TK-Markt UK: Überraschend negative Regulierungs-

Regulierung den Merger Wind Italy und VimpelCom 2016 unter entscheidung zu geplantem Mobilfunk-Merger von O2 UK im

Auflagen genehmigte Jahr 2016 (geplanter Käufer: CK Hutchison, rd. 14,7 Mrd. EUR)

TK-Markt UK: Ofcom traf im 1. HJ 2017 mit BT Group eine Intensivierung des Wettbewerbs für TK-Netzbetreiber durch

Regulierung Vereinbarung zur Regelung von BTs Wholesale-Geschäft, d.h. generell positives Regulierungsumfeld für konvergente M&A-

die Unsicherheit einer Abspaltung von Openreach ist aufgelöst Deals von Kabelunternehmen mit Mobilfunkanbietern (Bspw.

+

TK-Markt D: Aktuelle Konsolidierung am MVNO-Markt mit Vodafone-Kauf von Ono/Spanien und KDG/Deutschland,

weitere geplantem Zusammenschluss von United Internet und Drillisch, aktuell genehmigter Zusammenschluss von Ziggo Netherlands

Brancheneinflussfaktoren Zustimmung der Regulierungsaufsicht für 2. HJ 2017 erwartet (LibertyGlobal-Tochtergesellschaft) mit Vodafone Netherlands).

EU-weiter TK-Markt: Aktuelle Entscheidung des EU Parlaments Bei Incumbents mit Staatsbeteiligungen dürften differenzierte

und des EU-Rats zum neuen Kodex-Vorschlag für die politische Interessen der Regierungen länderübergreifender

elektronische Kommunikation (v.a. Verbesserung des Akquisitionen / Fusionen erschweren

Infrastrukturwettbewerbs), voraussichtlich bis Ende 2017 soll

ein Legislativvorschlag erzielt sein, so dass dessen Umsetzung

weit vor 2020 in den EU-Mitgliedstaaten realisierbar wird

Aktuell relativ attraktive Sektorspreads verglichen zum Hohe Neuemissionstätigkeit des Sektors im Vergleich zu

Markt Gesamtmarkt Corporates und anderen Branchen (Markit/iBoxx) anderen Branchen als Spread-belastend für Sekundärmarkt

Historisch sehr enge Spreadkorrelation zu Utilities hat sich Unternehmensspezifische Ratingrisiken auf Einzeltitel-Ebene

+ aufgelöst, attraktiver Spread Pick-up von rd. 10 Bp bergen Spread-Rückschlagspotenzial, jedoch überwiegen

Technischer Support der Spreads durch anhaltend regelmäßige unseres Erachtens aktuell positive Ratingaktionen in der

Spreads Branche

CSPP-Käufe von Telecoms (bis auf wenige Ausnahmen)

Anhebung unserer Sektorempfehlung auf Übergewichten

(bislang: Neutral).

Quellen: Nationale Regulierungsbehörden, EU-Kommission, BNetzA, Bloomberg, Markit iBoxx, LBBW Research

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 7

Emittenten-Empfehlungen und ihre jeweiligen Top Picks

Deutsche Telekom Bonds mit Ratingmarktkurven (Z-Spreads Bp.) Orange Bonds mit Ratingmarktkurven (Z-Spreads Bp.)

110 110

DT Neuemission

vom Januar 2017

100 DT 01.2033 100

90 90

BBB+ Neuemissionen ORAFP 09.2023,

80 DT 05.2026 80 09.2027 vom März 2017 BBB+

DT 01.2021, DT 01.2024 Neuemission DT 10.2030

70 Neuemissionen vom Mai 2017 70

vom April 2017 ORAFP 01.2033

A- A-

60 DT 01.2028 60

DT 04.2028

50 DT 01.2027 50

DT 05.2026 A

A

40 DT 04.2025 A+ 40

DT 10.2024 A+

30 DT 01.2024 ORAFP 03.2023 ORAFP 01.2024 ORAFP 09.2027

AA- 30

DT 04.2023 ORAFP 09.2023ORAFP 02.2027 AA-

ORAFP 06.2022 ORAFP 09.2022

20 DT 04.2021 DT DT 07.2022

10.2021 20 ORAFP 10.2019

ORAFP 01.2021

DT 01.2021 ORAFP 01.2019 ORAFP 04.2020

DT 03.2020

10 10

DT 10.2019

ORAFP 09.2018

0 0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

CDS ORAFP (BBB+/stab; Baa1/stab; BBB+/stab)

CDS Deutsche Telekom (BBB+/stab; Baa1/stab; BBB+/stab)

Wie von uns zu Jahresbeginn erwartet, wurde die Deutsche Telekom Daneben empfehlen wir eine Übergewichtung von Orange, was den

im 1. HJ 2017 mit gleich mehreren Laufzeiten am Primärmarkt aktiv. deutlich gestärkten BBB+ Ratings geschuldet ist.

Wir raten bei dem Namen, als unseres Erachtens sehr stabiler Credit Orange kam im Frühjahr mit Neuemissionen an den Markt, die wir für

im Sektor, zum Übergewichten. besonders attraktiv erachten (siehe Chart), zudem empfehlen wir die

Hybrids von Orange als Top Picks, siehe folgende Seite Hybrids.

Auf dem erreichten Niveau bevorzugen wir neben den Laufzeiten

04.2023 bis 01.2028 v. a. die jüngste Neuemission 05.2026. Beide Namen profitieren von regelmäßigen EZB-Bondkäufen.

Quelle: Bloomberg, indikative Preise per 30.06.2017, LBBW Research

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 8

BT Group untergewichten – AT&T übergewichten

BT Group Bonds mit Ratingmarktkurven (ZSpreads Bp.) AT&T Bonds mit Ratingmarktkurven (ZSpreads Bp.)

120 200

T 09.2036

4 Neuemissionen

180 AT&T 6, 9,12, 19 Jahre

Neuemissionen BRITEL 06.2022, 06.2024, vom Juni 2017

100 T 03.2035

06.2027 vom Juni 2017 160 T 03.2034

T 12.2032

BRITEL 06.2027 140

80 T 12.2029

BBB T 09.2029

BRITEL 03.2026 BBB+ 120

T 09.2026

60 BRITEL 06.2024 100 T 12.2025

BRITEL 03.2023 A- BBB

80 T 03.2024 BBB+

BRITEL 06.2022 A T 03.2023 T 09.2023

40 BRITEL 03.2021 T 09.2023

A+ 60 T 06.2022 A-

T 12.2021 A

40

20 BRITEL 06.2019

T 12.2020

20

0 0

0 1 2 3 4 5 6 7 8 9 10 11 12 13 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

CDS BRITEL (BBB+/neg; Baa1/neg; BBB+/stab) CDS AT&T (BBB+ *-/; Baa1 *-/-; A- *-/-)

Mit den überraschend negativen Unternehmensnachrichten im Januar Auch AT&T emittierte zur Refinanzierung einer Großakquisition erst

2017 (Italien, siehe CU vom 24.01.17) senkten wir unsere bisherige vor wenigen Tagen mehrere EUR-Benchmark Neuemissionen im langen

Übergewichtungs-Empfehlung für BT Group (Neutral). Laufzeitenbereich.

Aktuell halten wir lediglich zwei der drei Neuemissionen für Wir empfehlen eine Übergewichtung von AT&T, insbesondere die

empfehlenswert BT Group 06.2024 und 06.2027 (Buy). hervorgehobenen jüngsten Neuemissionen bieten u. E. Potenzial für

eine Outperformance.

Quelle: Bloomberg, indikative Preise per 30.06.2017, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 9

Top Picks in der Branche, gefolgt von interessanten Telecoms Hybrids

Ausgewählte Telecoms Bonds mit aktuellen Spreads (Coverage LBBW Research, Z-Spreads Bp.)

200

BB+

180

160 Telecom Italia Bonds

140

120

BBB-

100

BBB

80 BBB+

Vodafone 08.2023

Elisa 03.2024

60

A-

40 A

A+

20

Telstra 04.2026

Telstra 09.2023

0

0 2 4 6 8 10 12 14 16 18 20

Deutsche Telekom(BBB+) Orange (BBB+) Telefonica (BBB) Vodafone (BBB+)

BT Group (BBB+) Telia (A-) Telenor (A) Telstra (A)

Telekom Austria (BBB) AT&T (BBB+) Verizon (BBB+) Swisscom (A)

TDC AS (BBB-) KPN (BBB-) Elisa (BBB+) Proximus (A)

Telecom Italia( BB+/Ba1/BBB-)

Obenstehend sind selektive Top Picks in der Branche verschiedener Telekom-Namen hervorgehoben.

Bei Telecom Italia als Crossover-rated Name (HY bei S&P und Moody‘s, IG bei Fitch) empfehlen wir vor allem die mittleren bis langen Laufzeiten.

Zurückhaltend sind wir aktuell bei TDC und Telia (Sell), ebenso bei den Senior Bonds von Telefonica (Hold), hier bevorzugen wir Telefonicas

Hybrids (Buy).

Quelle: Bloomberg, indikative Preise per 04.07.2017, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 10

Ausgewählte TMT Hybrids - Interessante und relativ teure Telecoms Hybrids

Spreads ausgewählter aktueller TMT Hybrids (ASW. Bp.) Rendite ausgewählter TMT Hybrids (%)

350 4,0

SES SA NC 8

SES NC5.6 BB+ / Ba1 / n/ SES SA NC 8

Orange NC 12

BB+/Ba1e 3,5

Telefonica NC 10 Telefonica NC 10

300

BB+ / Ba1 / BBB- Bertelsmann NC 12

Telefonica NC 5,5 Orange NC12

America Movil NC10 3,0

Ba1 / BB BBB- / Baa3 / BBB- SES SA NC 5.6

BBB / (P)Baa1 / BBB

Telefonica NC8 Orange NC 10

250 BB+ / Ba1 / B Orange NC 10 TDC NC 6 Telefonica NC 5,5

BBB- / Baa3 / BBB- 2,5

Telefonica NC 8Telia NC6

Bertelsmann NC12 Bertelsmann NC 8

Orange NC 7 BBB- / Baa3

BBB- / Baa3 / BBB- Telia NC6

200 2,0 Telefonica NC 6

BBB / Baa3 Orange NC 7

Bertelsmann NC8

BBB- / Baa3 Telefonica NC 5

1,5

Orange NC 6

150

HutchisonWhampoa

1,0

HutchisonWhampoa

NC5 BBB / Baa2 KPN NC 5,5 NC5 Telefonica NC 5

100 KPN NC 5,5

BB / Ba2 / B

TDC AS NC6 0,5

Telefonica NC 5 BB+ / Ba2 / B

BB+ / Ba1 Telekom Austria NC

America Movil NC5 0,0 5

50 BBB / (P)Baa1 / BB

0 1 2 3 4 5 6 7 8 9 10 11 0 1 2 3 4 5 6 7 8 9 10 11 12

Top Picks von Hybrids: Orange Hybrids (IG Rating), SES SA Hybrids, Telefonica Hybrids

Sell Einstufungen Hybrids, d.h. keine Kaufempfehlungen: TDC Hybrid NC6, Telia NC6, KPN Hybrid NC 5,5.

Quelle: Bloomberg, indikative Preise per 04.07.2017, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 11 Agenda 1. Auf einen Blick 2. Ausgewählte TK-Märkte im Überblick: Europa, Deutschland, Italien, Niederlande, UK 3. M&A / Regulierung 4. Fundamentale Entwicklung / Ratings 5. Primärmarkt / Marktbewertung / Neuemissionen 6. Coverage / Disclaimer / Ansprechpartner

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 12

Digitalisierung: Was ist der Stand?

Telekommunikationsmarkt innerhalb Europa

Datenverkehr wird auch in Zukunft weiterhin stark zunehmen

Wachstumstreiber Weltweiter mobiler Datenverkehr in Exabytes

Wachsender IoT-Markt (Internet of Things)

Industrielle Anwendungen wie z. B. Industrie 4.0, Autonomes Fahren, 48,3

Agrar 4.0, Smart Home Anwendungen

Private Anwendungen wie z.B. Virtual Reality, ultra-hochauflösendes 34,4

Videostreaming, eLearning, VPN (Virtual Private Network) 24,2

eGovernment (digitale Verwaltung) 16,6

11,2

eHealth, Telemedizin (Gesundheitsmarkt) 7,2

Zusammenfassung

Aktuelle Marktdaten von Cisco zum weltweiten mobilen Datenverkehr 2016 2017e 2018e 2019e 2020e 2021e

lassen bis 2021 in etwa einen Anstieg bis auf knapp unter das 7-Fache des

Datenvolumens erwarten. Mobiler Datenverkehr in Exabytes pro Monat

Dies verdeutlicht die wachsende Bedeutung des Netzausbaus als wichtiges

Standortthema, insbesondere für kleine und mittlere Unternehmen (KMU)

sowie Großunternehmen. Mobiler Datenverkehr in Europa in Petabytes

Der mobile Datenverkehr in Europa wird sich in den nächsten Jahren 5.071

ebenfalls vervielfachen, wobei die Entwicklung in Zentral- und Osteuropa

dynamischer als in Westeuropa prognostiziert wird. 3.772 4.036

Unseres Erachtens wächst damit die Qualitätsanforderung an die Netze v. 2.755 2.947

a. für die gewerbliche Nutzung rasant, da aktuell bei weitem nicht die 2.135

1.956

erforderlichen Upload-Geschwindigkeiten in den Netzen verfügbar sind. 1.355 1.530

901724 1.073

Ein wesentlicher Teil der zukünftigen Wirtschaftsleistung in Europa wird auf

Fortschritten digitaler Prozesse beruhen. Dabei werden nur wirtschaftliche

Regionen mit der entsprechenden kommunikativen Infrastruktur an der

Entwicklung teilnehmen und von ihr profitieren. Eine unzureichende 2016 2017e 2018e 2019e 2020e 2021e

Infrastruktur wird zu einem klaren Wettbewerbsnachteil. Zentral- und Osteuropa Westeuropa

Quelle: Cisco VNI Mobile Data Traffic Forecast, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 13

Telekommunikationsmarkt innerhalb Europa

Starke ICT-Nachfrage und neue Teilbranchen mit steigendem Datenbedarf

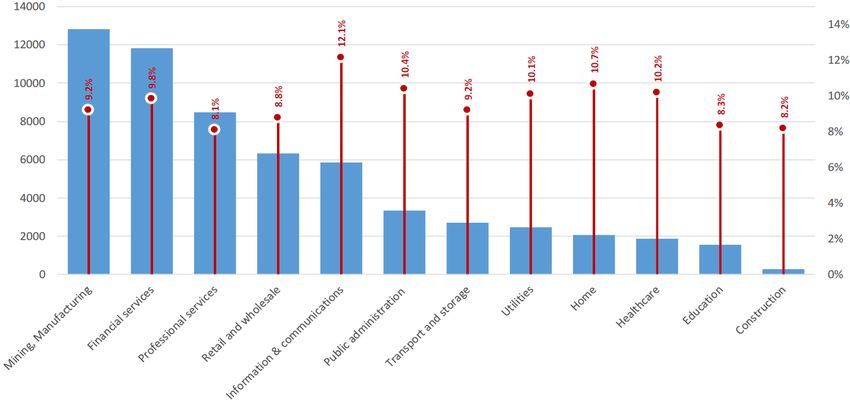

Die Top Branchen, die im EU 28 Marktvolumen in Mio. EUR des Datenverkehrs 2016 und yoy % Wachstumsraten nach Branchen

vergangenen Jahr mehr als 50%

Schnell wachsende Datenvolumina in Teilbereichen

des Datenvolumens ausmachten,

innerhalb diesen Branchen

betreffen verarbeitende

Produktionsindustrien, Financial-,

Professional Services, Retail und

den ICT Sektor *.

Letztgenannter ICT Sektor*

zeigte 2016 mit +12,1% yoy die

höchste Wachstumsrate, was

seine wachsende Bedeutung als

Querschnittstechnologie für den

digitalen Wandel unterstreicht.

Wenngleich die öffentliche Hand,

Transport und Logistik, der

Versorgersektor, Privat-

haushalte, der Gesundheits-

markt, der Bereich Bildung und

die Bauindustrie bislang relativ

geringe Datenvolumen auf-

zeigen, lassen die zuletzt

gezeigten hohen Steigerungs-

raten das Wachstumspotenzial in

Teilbereichen in diesen Branchen

erkennen.

Quellen: EU Kommission, IDC, Oktober 2016, LBBW Research *ICT = Information and Communication TechnologyLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 14

TK-Netze mit sehr hoher Kapazität sind unerlässlich für die Realisierung einer

europäischen Gigabit-Gesellschaft

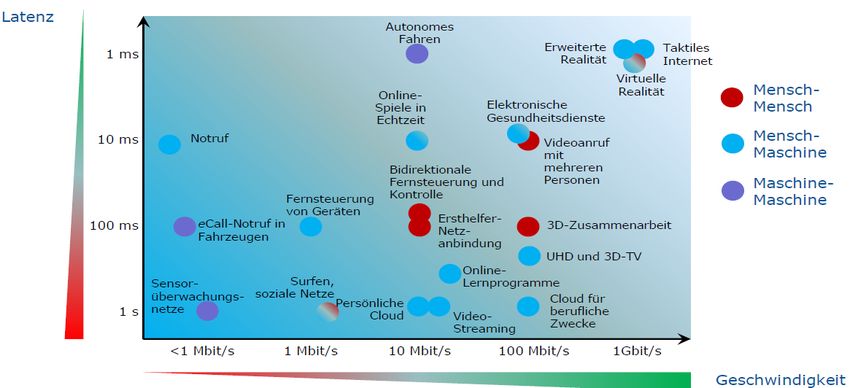

Erforderliche Geschwindigkeit u. Latenz* bei Nutzung von Anwendungen durch einen einzigen Nutzer

Der Bedarf an hoher Geschwindigkeit

und Reaktionsfähigkeit der Internet- Niedrige Latenz + hohe Geschwindigkeit =

anbindung für eine einzelne Anwendung anspruchsvoll, aus Sicht eines Netzbetreibers

oder einen einzelnen Dienst steigt, auf-

grund des Umstandes, dass mittlerweile

eine Mehrfachnutzung zur Norm geworden

ist.

D.h., dass ein Nutzer gleichzeitig An-

wendungen von TV und sozialen Netzwerken

nutzt und eine einzige Verbindung dabei

häufig mehrere Nutzer gleichzeitig bedient,

wie z.B. Mehrpersonen-Haushalte,

Unternehmen, öffentliche Einrichtungen wie

Schulen oder Bibliotheken.

EU-Ergebnis: Die gegenwärtigen Breitband-

verbindungen** in Europa reichen für die

steigenden Anforderungen an ein besseres

und schnelleres Internet nicht aus.

Sehr hohe Dringlichkeit und Erfordernis

hoher Netzinvestitionen, um das

Wachstumspotenzial der zunehmenden

Digitalisierung realisieren zu können.

Quelle: EU Kommission, “Konnektivität für einen wettbewerbsfähigen digitalen Binnenmarkt – Hin zu einer europäischen Gigabit-Gesellschaft”, Sept. 2016, Elektronik Kompendium, LBBW Research

*Latenz ist die Verweildauer von Daten oder Datenpaketen innerhalb eines Netzwerkes, gut sind niedrige Latenzen, d.h. so gut wie keine Übertragungsstörungen

** Breitbandverbindungen umfassen sowohl die Festnetz- als auch die MobilfunkanbindungenLandesbank Baden-Württemberg | | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 15

Europäische Gigabit-Gesellschaft erfordert neue Rahmenbedingungen

Infrastrukturinvestitionen benötigen längerfristige Planungssicherheit

06.07.2017

EUROPÄISCHE GIGABIT-GESELLSCHAFT BIS 2025

ZIEL: WACHSTUM UND ZIEL: ZUSAMMENHALT

BESCHÄFTIGUNG IN EUROPA EUROPAS

ZIEL:WETTBEWERBSFÄHIGKEIT

Gigabit Anbindung in Orten Internetanbindung mit

Versorgung aller Stadtgebiete

mit sozioökonomischer mindestens 100 Mbit/s für

und wichtiger Langstrecken

Entwicklung (Unternehmen, alle europäischen Haushalte

mit 5G-Technik

Schulen, Forschungszentren,

In einer digitalen Welt sollen Bibliotheken…) zum Vergleich:

diese Orte als Vorreiter für die Mitte 2015 standen in 71% der EU-

Gigabit-Anbindung vorangehen. Haushalte Festnetzanschlüsse mit

Vor allem Lehr- und Lernformen mind. 30 Mbit/s zur Verfügung,

benötigen Gigabit-Anbindungen 2011 waren es noch 48%.

für den Aufbau digitaler

Kompetenzen. Initiativen

• Reform des Rechtsrahmens für die • Politische und finanzielle Maßnahmen auf Unions-, National-

elektronische Kommunikation und Lokalebene

• EU-weiter Aktionsplan für die Voraussetzung • BEREK-Leitlinien *, u.a. zur Netzneutralität (offenes Internet)

einer raschen flächendeckenden 5G-Anbindung • Legislativvorschlag für einen Europäischen Kodex für die

(d.h. Vereinheitlichung der unterschiedlichen elektronische Kommunikation

Sehr hohe Dringlichkeit und Erfordernis hoher

Spektrumverfahren der Mitgliedsstaaten)

Netzinvestitionen

Quelle: EU Kommission, “Konnektivität für einen wettbewerbsfähigen digitalen Binnenmarkt – Hin zu einer europäischen Gigabit-Gesellschaft”, Sept. 2016, * BEREK = Body of European Regulators for Electronic Communications,

LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 16 Agenda 1. Auf einen Blick 2. Ausgewählte TK-Märkte im Überblick: Europa, Deutschland, Italien, Niederlande, UK 3. M&A / Regulierung 4. Fundamentale Entwicklung / Ratings 5. Primärmarkt / Marktbewertung / Neuemissionen 6. Coverage / Disclaimer / Ansprechpartner

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 17

Telekommunikationsmarkt: Deutschland

Aktuelle Wettbewerbs- / Marktstruktur

Umsatzanteil % der Marktteilnehmer Umsatzanteile % nach Netztypen

Wettbewerber

Breitband- Deutsche

Kabelnetze Telekom

5,4 Mrd. EUR Deutschland

(Festnetz +

Mobilfunk)

22,8 Mrd. EUR

Festnetze Mobilfunknetze

Wettbewerber TK-

Netze Festnetz +

Mobilfunk

(Telefonica,

Vodafone)

32,3 Mrd. EUR

Laut Dialog Consult/VATM dürfte sich der gesamte TK-Markt in Das Festnetz übernimmt mit mehr als 56% Umsatzanteil die

Deutschland nach Prognosen für das Gesamtjahr 2016 gegenüber Funktion als Backbone für hochleistungsfähige TK-Netze.

dem Vorjahr mit insgesamt 60,5 Mrd. EUR stabil entwickelt haben Dieser Netztyp wird mit dem zellularen Mobilfunk verbunden, was

(VJ 60 Mrd. EUR). die Weitergabe breitbandiger Verbindungen von Zelle zu Zelle und

Die erhobenen und für das 4. Quartal 2016 hochgerechneten damit eine Kommunikation ohne Unterbrechung und volle Mobilität

Außenumsätze betreffen Sprach-, Internet- und Datendienste, ermöglicht.

Interconnection, Mietleitungen, Endgeräte und die Verteilung von Die Verschmelzung der Netztypen schreitet mit zunehmenden

TV-Inhalten. Bündelprodukten weiter voran (Konvergenztrend).

Quelle: Dialog Consult, VATM 18. TK-Marktanalyse Deutschland 2016, 19.10.2016, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 18

Telekommunikationsmarkt: Deutschland

Aktuelle Wettbewerbs- / Marktstruktur

Teilmarkt Festnetz Teilmarkt Mobilfunknetz*

Im Mai 2017 verkünden

1&1 Drillisch 3%

United Internet und

(United

Drillisch den geplanten

Wettbewerber Internet)

Unternehmens-

Breitband- 4%

zusammenschluss. freenet

Kabelnetze 12% Deutsche

16% Telekom,

Deutsche Deutschland

Telekom, 30%

Deutschland

43% Telefonica O2

Deutschland

(inkl. ePlus) Vodafone

Wettbewerber 25% Deutschland

TK-Festnetze 26%

41%

Laut Dialog Consult/VATM dürfte sich auf Jahressicht 2016 ein Differenziert nach Mobilfunkverträgen und Prepaid-Karten übersteigen

deutliches Umsatzplus der Festnetz-Umsätze der Deutschen Postpaid-SIM-Karten die Menge der Prepaid-Karten Ende 2016 um fast

Telekom ergeben haben, während die Erlöse der Kabelnetzbetreiber 9 Millionen, d.h. Postpaid wächst stärker als Prepaid.

lediglich leicht zulegen konnten. Netzbetreiberunabhängige Service Provider wie freenet, 1&1, Drillisch,

Die Wettbewerbsunternehmen, welche keine Kabelnetze betreiben, steigern 2016 ihre Mobilfunkumsätze und erreichen einen

dürften laut VATM 2016 im Festnetz Umsatzeinbußen verzeichnet umsatzbezogenen Marktanteil von knapp 19%.

haben. Der im Mai 2017 angekündigte geplante Zusammenschluss von United

Quelle: Dialog Consult, VATM 18. TK-Marktanalyse Deutschland 2016, 19.10.2016, LBBW Research

Internet und Drillisch bedarf der Zustimmung der Aufsicht.

* Prognosen für 4. Quartal 2016, Umsätze inkl. Interconnection, Wholesale und EndgeräteLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 19

Telekommunikationsmarkt: Deutschland

Regulierungsauswirkungen als Haupttreiber im Mobilfunk

Mobile Service Umsätze in Deutschland yoy %

2,50%

0,00%

Regulierte rückläufige

Terminierungsentgelte und

-2,50% das auslaufende Roaming

belasten

-5,00%

Q4 2015

Q1 2015

Q2 2015

Q3 2015

Q1 2016

Q2 2016

Q3 2016

Q4 2016

Q1 2017

Telefonica Deutschland Vodafone Deutschland Deutsche Telekom

Regulierungsbedingte abgesenkte Terminierungsentgelte und erneut rückläufige EU-Roaminggebühren (die ab Q2 2017 ganz auslaufen),

erklären vor allem die auffallend rückläufigen Mobile Service Umsätze von Telefonica D im Auftaktquartal 2017.

Telefonica Deutschlands Erlöseinbußen begrenzen sich bei der Bereinigung um diese Regulierungseffekte auf -0,6% yoy, was nahezu der

Entwicklung der Deutschen Telekom entspricht (-0,8% yoy) und für Telefonica Deutschland einer annähernd stabilen und gegenüber dem Trend

der direkten Vorquartale verbesserten Entwicklung entsprach. Im Vorquartal sanken deren regulierungsbereinigte Erlöse noch um -0,9% yoy.

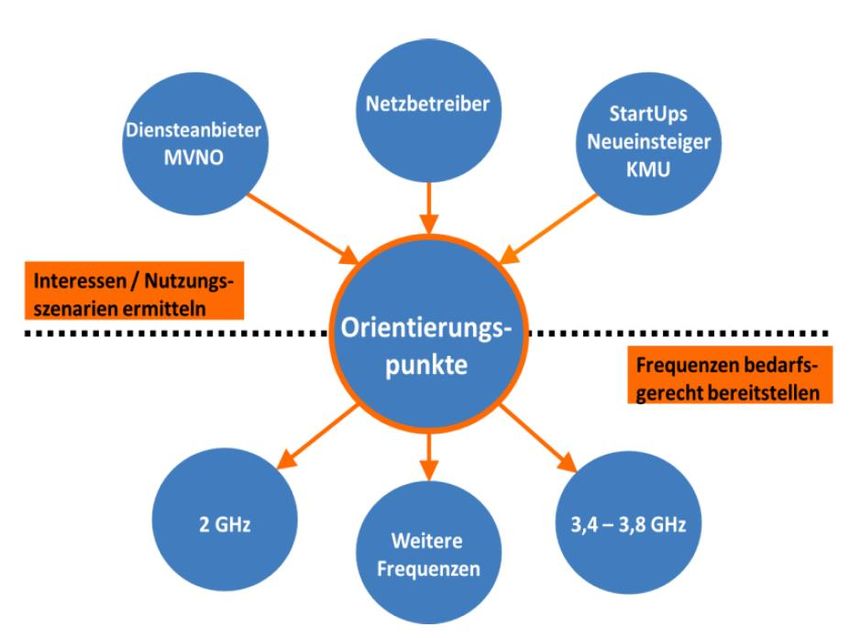

Quelle: Unternehmen, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 20 Telekommunikationsmarkt: Deutschland Neue Spektrumauktionen stehen bevor Kurz vor Jahresende 2016 veröffentlichte die BNetzA ein aktuelles BNetzA Aktuelle Orientierungspunkte zur Bereitstellung von Frequenzen Diskussionspapier „Orientierungspunkte für die Bereitstellung von Frequenzen für den Ausbau digitaler Infrastrukturen“. Präsident der BNetzA, J. Homann: „Wir werden für die nächste Mobilfunkgeneration 5G frühzeitig geeignete Frequenzen zur Verfügung stellen. Damit fördern wir den Ausbau digitaler Infrastrukturen in Deutschland und ermöglichen Innovationen in den Bereichen Smart City, Smart Factory und Smart Home“. In dem Diskussionspapier werden geeignete Frequenzen für die Einführung von 5G adressiert: 700 MHz, 2 GHz, 3,4 GHz – 3,8 GHz sowie 26 GHz und 28 GHz. Auch die im Jahr 2000 versteigerten UMTS-Frequenzen (2 GHz) können dafür genutzt werden. Da die 2 GHz Frequenzen bis Ende 2020 zugeteilt sind, will die BNetzA rechtzeitig über die künftige Bereitstellung entscheiden. Daneben sind weitere Frequenzbereiche als Pionierbänder für 5G identifiziert. Da die BNetzA bei Ihrer Entscheidung die Interessen aller Marktteilnehmer berücksichtigt, d.h. Mobilfunknetzbetreiber, Neueinsteiger, Dienste-Anbieter und virtuelle Netzbetreiber sowie regionale Anbieter, besteht aktuell die Gelegenheit, dass diese ihre Interessen und Nutzungsszenarien vortragen. Quelle: BNetzA, Orientierungspunkte zur Bereitstellung von Frequenzen für den Ausbau digitaler Infrastrukturen, veröffentlicht 20.12.2016, LBBW Research

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 21

Telekommunikationsmarkt: Deutschland

Neuer Mobilfunkstandard der 5. Generation aktuell in der Entwicklung

Neuer „Rohstoff“ für 5G erforderlich

Im Mobilfunk erfordert die neue Gigabit-Gesellschaft die

Entwicklung mobiler Breitbandnetze der 5. Generation.

Zunehmend innovative breitbandige Anwendungen machen den

Ausbau der Funknetze in Richtung 5G erforderlich.

Die nächste Mobilfunkgeneration wird im Vergleich zu 4G

hundertmal höhere Datenraten (>10 Gbit/s) und Latenzen (Zeit für

die Datenübertragung) unter einer Millisekunde zulassen.

Für diesen technologischen Quantensprung prüft die BNetzA

derzeit verschiedene Frequenzen zur Versteigerung.

Im 3,5-GHz-Frequenzbereich wird derzeit der Bedarf für neue

Zuteilungen ab dem Jahr 2022 ermittelt.

Die Nutzungsrechte für diesen Frequenzbereich sind, ebenso wie

2- GHz-Frequenzen, größtenteils flexibilisiert und damit für 5G-

Dienste geeignet, sobald die Technik verfügbar ist.

Die 3,5-GHz-Frequenzen sind prädestiniert für den Aufbau von

Hotspots in Ballungsgebieten mit hohen Übertragungsraten.

Für 5G werden auch Frequenzen oberhalb von 6 GHz benötigt,

deren technische Nutzungsbedingungen die BNetzA gemeinsam Ausbau von mobilem Breitband braucht neue Frequenzen

mit internationalen und europäischen Frequenzgremien zurzeit

vorbereitet.

Quelle: BNetzA, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 22

Telekommunikationsmarkt: Deutschland

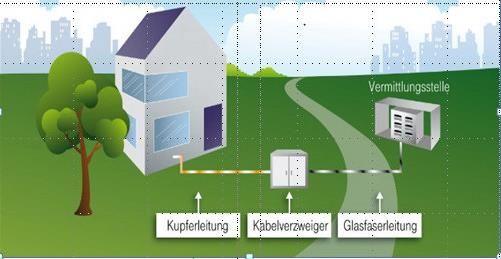

Glasfaserausbau bis ins Gebäude (FTTB/H*) steht erst am Anfang

AUSBAUTIEFE DES BREITBANDANSCHLUSSES

Glasfaser bis zum VDSL – Ausbau mittels Vectoring* Glasfaseranschluss bis zum Gebäude

Kabelverzweiger bis in das Gebäude bzw. und in die Wohnung

FTTC* bis in die Wohnung FTTB/H*

Download ca.Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 23

Telekommunikationsmarkt: Deutschland

Vectoring als Zwischenschritt des Netzausbaus von Glasfaser bis in das Gebäude

Vereinfachtes Schema in dem Vectoring zum Einsatz kommt Übertragungsraten leitungsgebundener Technologien

Technik Erreichbare Übertragungsraten bis /

zu (jeweils im Down- / Upload)

FTTC* 1,5–24 / 0,5-3,5 Mbit/s

Festnetztechnologien

Leitungsgebundene

VDSL 50 / 10 Mbit/s

Vectoring* 100 / 40 Mbit/s

FTTB* 100 / 100 Mbit/s

FTTH* 1 / 1 Gbit/s und mehr

Bild: https://www.billiger-telefonieren.de/thema/vectoring

Einsatz von Vectoring* zur Erhöhung der Übertragungsdaten

Vectoring gilt als ein Zwischenschritt zum Glasfaseranschluss bis in das Gebäude bzw. bis in die Wohnung. Die BNetzA erteilte im September

2016 den Vectoring-Ausbauplänen der DT grünes Licht.

Mittels Vectoring können relativ kurzfristig viele Anschlüsse privater Haushalte erreicht werden. Zudem ist diese Maßnahme verglichen zum

Glasfaserausbau bis zum Endkunde kostengünstiger.

Dafür ist allerdings der Zugriff eines einzigen Unternehmens auf alle Kupfer-Doppeladerkabel nötig. Jedoch bietet die DT für die Wettbewerber

ein Kontingentmodell an. Im Vergleich zur aktuellen VDSL2-Technik ermöglicht Vectoring eine Verdoppelung der Übertragungsraten auf bis zu

100 Mbit/s (im Download). Die DT hat sich zum Vectoring-Ausbau im Nahbereich in mehr als 7000 Anschlussbereichen verpflichtet.

Die wichtigen Glasfaser-Ausbaumaßnahmen in Richtung Gewerbegebiete außerhalb von Städten werden momentan vor allem von Städten,

Kreisen, Gemeinden und Stadtwerken in den ländlichen Gebieten initiiert.

Quelle: Deutsche Telekom, BNetzA, Alcatel-Lucent, Zentralverband Elektrotechnik und Elektronikindustrie, LBBW Research *FTTC: Glasfaser bis zum Kabelverzweiger, FTTB: Glasfaser bis zum Gebäude, FTTH: Glasfaser bis in die

Wohnung , Vectoring=Technologie zur Steigerung der Übertragungsraten von traditioneller Kupfer-Doppeladerkabel, Details siehe LBBW Credit Outlook Telecoms Januar 2017Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 24 Telekommunikationsmarkt: Deutschland Regulierung der neuen TK-Technologien erforderlich? Die Frage „Ob“ eine Regulierung bei dem Glasfaserausbau kommt, stellt sich für die Bundes- netzagentur (BNetzA) nicht mehr, es geht um das „Wie“ einer zukünftigen Regulierung. Im Rahmen der Flexibilisierung der Regulierung hat die BNetzA ein Konsultationsverfahren eingeleitet in dessen Zuge die erreichte Wettbewerbsintensität erhalten bleiben soll, so dass Endverbraucher von einem guten Preis-Leistungs-Verhältnis und vielfältigen Auswahlmöglichkeiten profitieren. Das Spektrum an Optionen ist breit und reicht von einer strikten Kostenorientierung bis zu einer Reduzierung der Vorgaben auf eine bloße Transparenz-Verpflichtung, was in unterschiedlichen Ausgestaltungsformen zur tendenziellen Rückführung der Regulierung beitragen kann. Generell sollen Regulierungsaspekte aus einer regionalen Differenzierung berücksichtigt werden wie topographische Unterschiede innerhalb Deutschlands sowie Unterschiede des Netzausbaus in Ballungsgebieten verglichen zu den Rahmenbedingungen in ländlichen Gebieten. Das Konsultationsverfahren steht im Kontext der aktuellen Überarbeitung des europäischen Rechtsrahmens für elektronische Kommunikation. Ziel ist eine sinnvolle Weiterentwicklung der Preisregulierung bezüglich des zunehmenden Glasfaserausbaus (FttH/B*). Die BNetzA will zeitnah für Rahmenbedingungen sorgen, die den Glasfaserausbau beschleunigen. Ein Ansatz ist dabei die Orientierung der Netznutzungsentgelte an den wettbewerblichen Endkundenpreisen, was es den ausbauenden Firmen wiederum erlaubt, die Amortisation der langfristig ausgerichteten Investitionen marktkonform zu gestalten. Gleichzeitig könnte durch die regulatorischen Margenprüfungen sichergestellt werden, dass Marktteilnehmer konnten bis Ende alternative Anbieter ihre Angebote auf Basis der angemieteten Glasfaserkabel oder anderer April 2017 der BNetzA ihre Vorleistungsprodukte erstellen können. Stellungnahmen dazu einreichen. Dies würde in einer regulatorischen Verlässlichkeit, verbunden mit einer flexibleren Preissetzung und mehr unternehmerischen Freiheiten resultieren. Quelle: BNetzA, LBBW Research *FttH=Fibre to the Home, d.h. Glasfaseranschluss bis in die Wohnung, FttB = Fibre to the Building, d.h. Glasfaseranschluss bis zum Gebäude

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 25

Digitalisierung: Was ist der Stand?

Telekommunikationsmarkt: Deutschland

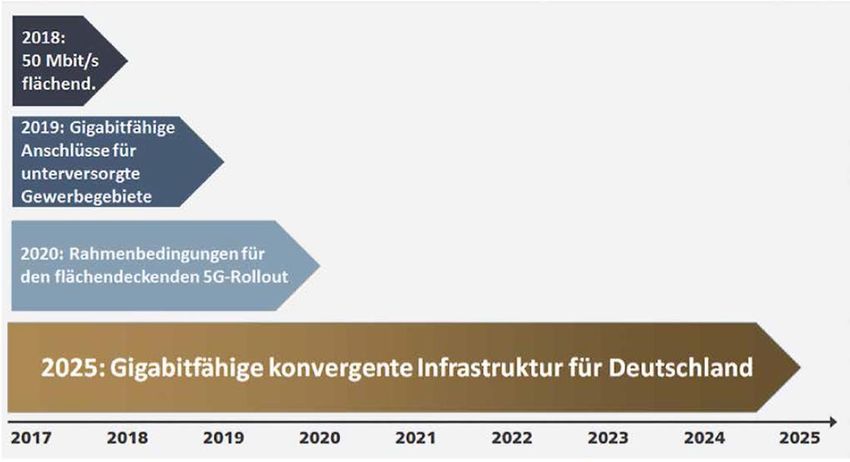

Strukturpolitisch hohe Bedeutung des TK-Netzausbaus

Politik: Geplante Ausbauphasen für gigabit-fähige TK-Netze in Deutschland (*)

Die TK-Netze bereiten die technologische

Voraussetzung für Wirtschaftswachstum

in sämtlichen Wirtschaftszweigen. Das

führt zu einer hohen strukturpolitischen

Bedeutung der anstehenden Netzausbau-

Investitionen für gigabitfähige Netze.

Nebenstehender Chart zeigt den im

Frühjahr 2017 vom BMVi vorgestellten

Fahrplan für den Ausbau der Gigabit-

Netze bis 2025.

Die Kosten für einen landesweiten

Glasfaser-Ausbau in den nächsten Jahren

werden auf mehr als 40 Mrd. EUR

geschätzt. Hinzu kommt ein geschätzter

zweistelliger Milliarden-Investitionsbedarf

für Spektrum des neuen Mobilfunk-

standard 5G, dessen Roll-out 2020

bundesweit starten soll.

Neben der Deutschen Telekom, welche

(bislang) etwa 4 Mrd. EUR jährlich für den

Breitband- und Glasfaserausbau in

Deutschland investiert, bringen

momentan eine Vielzahl lokal tätiger

Netzbetreiber den Glasfaserausbau in

den einzelnen Bundesländern mit

unterschiedlicher Dynamik voran.

Quelle: BMVI, (*) Zukunftsoffensive Gigabit-Deutschland, März 2017, BREKO Breitbandkompass 2016/17 Glasfaserausbau “Made in Germany”, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 26 Agenda 1. Auf einen Blick 2. Ausgewählte TK-Märkte im Überblick: Europa, Deutschland, Italien, Niederlande, UK 3. M&A / Regulierung 4. Fundamentale Entwicklung / Ratings 5. Primärmarkt / Marktbewertung / Neuemissionen 6. Coverage / Disclaimer / Ansprechpartner

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 27

Telekommunikationsmarkt: Italien

Aktuelle Wettbewerbs- / Marktstruktur

Marktanteile Mobilfunk vor Fusion Erwartete Verschiebung der Marktanteile nach Iliads Markteintritt

Weitere Weitere

Poste Mobile MVNOs Poste Mobile MVNOs

4% 4% 4% 4%

Three Italy Iliad Telecom Italia

(H3G) Telecom Italia

32% 5% ? 31%

11%

Fusion

genehmigt

Three Italy-

Wind

Wind 30%

23%

Seit Fusion: Wind Tre

Vodafone Italy Vodafone Italy

26% 26%

Die bisherige Nr. 4, Three Italy ist klarer Profiteur des geplanten Wind Tre plant in den nächsten Jahren 7 Mrd. EUR in Italiens digitale

Mergers mit Wind zu Wind Tre. Netzinfrastruktur zu investieren.

Ohne die erwarteten Synergien zu quantifizieren betont der neue CEO Wind Tre strebt als einer der führenden Mobilfunkanbieter zudem über

des fusionierten Unternehmens mit der Aufnahme des seine Partnerschaft mit Enel Open Fiber den Ausbau des ultra-

Geschäftsbetriebes, …“ dass Wind Tre bedeutende Synergien schnellen Festnetz Breitbands in Italien an.

realisieren wird.“ Voraussichtlich Ende 2017 spätestens Anfang 2018 ist Iliads

Markteintritt in Italien geplant.

Quelle: AGCOM, Unternehmen, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 28

Telekommunikationsmarkt: Italien

Aktuelle Wettbewerbs- / Marktstruktur

Der Deal führt dazu, dass Iliad mit seinem Markteintritt als Italien - Telecom Italia und Vodafone Italy (ARPU Contract , Prepaid, EUR)

viertgrößter Mobilfunker den drei „neuen“ Marktführern

Telecom Italia, Vodafone Italy und Wind Tre folgen wird.

Die Auswirkungen dieser Neukonstellation halten wir für den 28

italienischen Marktführer Telecom Italia insgesamt für

24

überschaubar.

Anders als Frankreich hat Italien bereits deutliche Mobilfunk- 20

Preissenkungen vollzogen (siehe Chart). 16

Das gilt nicht nur für Vertragskunden sondern auch für 12

Prepaid.

8

Zudem herrscht in Italien - anders als in Frankreich – ein

vergleichsweise hoher Investitionsdruck beim Ausbau von 4

hochleistungsfähigen TK-Netzen. Die von den bisherigen

0

Marktteilnehmern bereits verabschiedeten Netzausbaupläne Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1Q2 Q3 Q4 Q1Q2 Q3 Q4 Q1Q2 Q3 Q4 Q1

dürften unseres Erachtens verhindern, dass ein (erneuter)

Ausbruch aggressiven Preisdumpings stattfindet. 2010 2011 2012 2013 2014 2015 2016 2017

Zudem ist auf die hohe Bedeutung von TIs Festnetz/Breitband Telecom Italia Vodafone Italy Vodafone Italy prepaid

aufgrund dessen Umsatzstabilität und des hohen Umsatz-

anteils (>70% des Heimatmarktumsatzes) hinzuweisen.

Außerdem dürfte TI im Wholesale an einer wachsenden

Nachfrage alternativer Anbieter partizipieren.

Quelle: Unternehmen, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 29

Telekommunikationsmarkt: Italien

Mobilfunk stabilisiert sich zusehends

Mobilfunk Service Umsätze YoY % *

5,00%

2,50%

0,00%

-2,50%

-5,00%

-7,50%

-10,00%

Q4 2014

Q1 2015

Q2 2015

Q3 2015

Q4 2015

Q1 2016

Q2 2016

Q3 2016

Q4 2016

Q1 2017

Telecom Italia Vodafone Italy

Positiv ist, dass der rückläufige Erlöstrend im Mobilfunk in Italien klar beendet ist.

Nachdem die Mobilfunkerlöse in Q4 2015 im Vorjahresvergleich zunächst stagnierten, zeigen sie seitdem sukzessive Steigerungsraten von 0,6%

auf zuletzt mindestens +1,5% im Auftaktquartal 2017.

*ohne Mobilfunkanbieter Wind und Three UK, Muttergesellschaften VimpelCom und CK Hutchison Holdings Ltd., da kein Segmentreporting auf Quartalsbasis

Quelle: Unternehmen, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 30

Telekommunikationsmarkt: Italien

Glasfaser-Wettbewerber Metroweb gestärkt mit Enel als neuem Eigentümer

F2i und Cassa Depositi e Prestiti schlossen im August 2016 den Metroweb: Glasfaser-Anbieter stärkt mit Enel sein Geschäftsfeld

strukturierten Verkauf ihrer Aktienanteile an Metroweb für

insgesamt 714 Mio. EUR an den italienischen Versorger Enel ab.

Metroweb ist als Glasfaser-Anbieter ein auf den ultra-schnellen

Breitbandausbau spezialisiertes Unternehmen, welches momentan

Glasfasernetze in Mailand, Genua, Turin und Bologna unterhält.

Enel plant Metroweb mit seiner Glasfaser-Einheit Enel Open Fiber

SpA zusammenzulegen.

Das fusionierte Unternehmen will die eigenen Glasfaser- Eigentümer bisher:

Ausbaupläne für Italien einen großen Schritt voranbringen. Der

Business-Plan 2016-2031 des fusionierten Unternehmens umfasst Cassa Depositi e Prestiti

(Eigentümer: Italien. Staat)

u.a. die Glasfaserverlegung in 250 großen Städten in strategischen 53,8% 46,2%

Gebieten, was einen Anschluss von rd. 9,5 Millionen Gebäuden an

dieses Netz ermöglichen soll. Der operative Breakeven des

Unternehmens soll bis Ende 2018 erreicht werden.

Der Unternehmenszusammenschluss Enel Open Fiber und

Metroweb wird unseres Erachtens dafür sorgen, dass der Eigentümer neu:

Wettbewerb im Bereich von Infrastrukturnetzanbietern von ultra-

schnellen Netzanschlüssen vor allem in Italiens Ballungszentren in 100%

den nächsten Monaten einen neuen Antrieb erfahren dürfte.

(Staatsanteil Italien: rd. 23,6%)

Aktuellen Presseinformationen zufolge plant Enel Open Fiber in

der zweiten Jahreshälfte oder Anfang 2018 mit Blick auf

bekundetes Interesse seitens internationaler Infrastrukturfonds

eine Kapitalerhöhung.

Quelle: Unternehmen, LBBW Research

+

Fusion mit Enel-TochtergesellschaftLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 31 Agenda 1. Auf einen Blick 2. Ausgewählte TK-Märkte im Überblick: Europa, Deutschland, Italien, Niederlande, UK 3. M&A / Regulierung 4. Fundamentale Entwicklung / Ratings 5. Primärmarkt / Marktbewertung / Neuemissionen 6. Coverage / Disclaimer / Ansprechpartner

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 32

Telekommunikationsmarkt: Niederlande

Aktuelle Wettbewerbs- / Marktstruktur Festnetz Breitband

Umsatzanteil % Festnetz Umsatzanteile % Mobilfunk

100% 3,4 3,3 3,8 4,6

100%

12,8 13 13,1 13,1 13 90%

90%

4,6 4,6 4,6 4,6 4,6 80% 33,6 33,1 32,5 31,2

80%

70%

70%

60% 40,2 40,2 40,2 40,4 40,7 60%

50% 50%

40% 41,1 42,4 42,5 42,8

40%

30% 30%

20% 42,4 42,2 42,1 41,9 41,7

20%

10% 21,9

10% 21,2 21,2 21,4

0%

16 Q1 16 Q2 16 Q3 16 Q4 17 Q1 0%

2015 Q4 2016 Q1 2016 Q4 2017 Q1

KPN Ziggo Tele2 Others

T-Mobile KPN Vodafone Tele2

Mit führenden Marktanteilen von KPN und Ziggo besteht im Festnetz Im Mobilfunk verteilen sich die Umsatzerlöse auf den Marktführer KPN,

ein Duopol, Tele2 und weitere Netzanbieter kommen zusammen auf die Deutsche Telekom Tochtergesellschaft Niederlande, Vodafone

weniger als 20% der Marktanteile. Niederlande und Tele2.

T-Mobile Netherlands wird seit Q1 2017 künftig innerhalb des

Deutsche Telekom Konzerns „Group Development“ zugeordnet.

Quelle: Unternehmen, Bloomberg, ACM Authority for Consumer and Markets, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 33 Agenda 1. Auf einen Blick 2. Ausgewählte TK-Märkte im Überblick: Europa, Deutschland, Italien, Niederlande, UK 3. M&A / Regulierung 4. Fundamentale Entwicklung / Ratings 5. Primärmarkt / Marktbewertung / Neuemissionen 6. Coverage / Disclaimer / Ansprechpartner

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 34

Telekommunikationsmarkt: UK

Aktuelle Wettbewerbs- / Marktstruktur

Während der EE-Verkauf von Deutscher Telekom und Orange UK Mobilfunkmarkt Marktanteile nach % der Anschlüsse 2016

an BT Group zuvor ohne Auflagen genehmigt wurde,

TalkTalk; 1%

scheiterte letztes Jahr ein weiterer geplanter milliarden- Virgin Mobile;

schwerer Unternehmenszusammenschluss in UK. Tesco Mobile ;4%

6%

Telefonica UK und Three UK (Hutchison) erhielten

überraschend ein Veto der EU-Kommission nach Abschluss

einer besonders gründlichen Wettbewerbsuntersuchung.

Telefonica prüft derzeit alternative strategische Optionen BT inkl. EE; 29%

für seine UK-Mobilfunktochtergesellschaft. Three UK; 11%

Wir können uns vorstellen, dass anstelle eines erneuten

Anlaufs eines Verkaufsprozesses ein bereits in Aussicht

gestelltes Teil-IPO in den nächsten Monaten erfolgt.

Vodafone UK;

Zudem stellt der UK Regulierer Ofcom im Frühjahr bezüglich 22%

des Wholesale-Geschäftes von Openreach eine Vereinbarung

O2 UK; 27%

zur künftigen Regulierung vor. Eine Abspaltung von

Openreach von BT Group ist damit vom Tisch.

Trotz des Brexit-Votums stellt Ofcom bei den Netzbe-

treibern bislang keine Beeinträchtigungen ihrer Investitions-

bereitschaft fest.

Der geplante Unternehmenszusammenschluss

Ofcom plant trotz des Brexit-Votums eine unveränderte von Three UK + O2 UK scheiterte 2016

Zusammenarbeit mit den anderen Regulierungsgremien der überraschend am Veto der EU-Kommission

(Volumen rd. 14,7 Mrd. EUR).

EU im Rahmen der EU Digital Agenda 2020.

Quelle: BT Group, Unternehmen, Bloomberg, Ofcom, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 35

UK – Digitalisierung als Wachstumstreiber

Aktuelles Beispiel BT Group

Kundenbasis BT Group nach Technologie

2.439 +7,4%

M2M 2.272

MVNO 3.760 +1,1%

3.720

Fixed Boadband 0

951

Prepay 6.921 -16,1%

8.251

16.916 +9,8%

Postpay 15.411

of which 4G 18.628 +23,0%

15.148

0 5.000 10.000 15.000 20.000

2016 2015

Die Qualitätsorientierung spiegelt sich in hohen Rückgängen der Prepay-Kundenverträge (-16,1% yoy), während Postpay und vor allem der

derzeitige Mobilfunkstandard 4G hohe Zuwachsraten verzeichnen (+9,8% yoy und +23% yoy).

Die Kundenbasis im M2M Bereich (Machine-to-Machine) zeigt mit rd. 2,4 Millionen Nutzern, dass sich das „Internet-of-Things“ (IoT) zwar

noch in der Anfangsphase befindet, gleichwohl wächst dieses Segment mit +7,4% yoy ebenfalls dynamisch.

Quelle: BT Group, aktuelles GJ 2016 endete 31.03.2017, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 36

Telekommunikationsmarkt: UK

Aktuell hoher Erlösdruck vor allem für Vodafone UK im Mobilfunk

Mobilfunk Service Umsätze YoY % *

11,00%

8,50%

6,00%

3,50%

1,00%

-1,50%

-4,00%

Q1 2015

Q2 2015

Q3 2015

Q4 2015

Q1 2016

Q2 2016

Q3 2016

Q4 2016

Q1 2017

Telefonica UK Vodafone UK EE (BT Group)

Tendenziell ist der Mobilfunkmarkt analog der EU-weiten Regulierungsbelastungen von rückläufigen Erlösen geprägt.

Allerdings erschweren fehlende Segment-Reportings von zwei der führenden vier Mobilfunkanbieter (EE, Three UK) eine Aussage zur

jüngsten Entwicklung.

Während im Auftaktquartal 2017 Telefonica UK erneut ein leichtes Wachstum erzielte, muss Vodafone UK erneut ein Minus von -4% yoy

feststellen.

*ohne Mobilfunkanbieter Three UK, Muttergesellschaft CK Hutchison Holdings Ltd., da kein Segmentreporting des UK-Geschäftes auf Quartalsbasis, Three UK Mobile Service Umsätze 2015 yoy

+8%, 1HJ 2016: yoy +2%

Quelle: Unternehmen, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 37 Telekommunikationsmarkt: UK Ausblick 2017/18 – Regulierung und Neues Spektrum für neuen Standard UK: Aktuelles Spektrum Verteilung der Mobilfunk Netzbetreiber Der neue Ofcom Jahresplan 2017/18 steht unter dem Zeichen einer wachsenden Bedeutung schneller Internetnetze in Europa, was für den UK- Regulierer mehrere Handlungsfelder in den Mittelpunkt des neuen Jahres rücken lässt. Ein Schwerpunkt liegt unter anderem auf der bevorstehenden Veröffentlichung neuer Marktdaten zur aktuellen Breitbandabdeckung, differenziert nach Ballungsgebieten und außerstädtischen Regionen. Zudem findet mit Blick auf die Entwicklung des neuen 5G Standards die Prüfung geeigneter Frequenzen für neue Spektrum-Auktionen statt. Der Chart zeigt, wie sich das momentan verfügbare Spektrum auf die führenden TK-Mobilfunkanbieter in UK verteilt. Quelle: Ofcom, Juni 2016, LBBW Research

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 38 Agenda 1. Auf einen Blick 2. Ausgewählte TK-Märkte im Überblick: Europa, Deutschland, Italien, Niederlande, UK 3. M&A / Regulierung 4. Fundamentale Entwicklung / Ratings 5. Primärmarkt / Marktbewertung / Neuemissionen 6. Coverage / Disclaimer / Ansprechpartner

Landesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 39

M&A - 2017/18: Wie sieht künftige USA-Strategie der Deutschen Telekom aus?

Kundenentwicklung (Millionen) der führenden Top 4 Mobilfunkanbieter in den USA

160

140

120 T-Mobile USA hat seine

Marktposition auf Nr. 3 ausgebaut;

100 Sprint ist die neue Nr. 4 im US-

Mobilfunkmarkt

80

60

40

20

0

Q1 2015 Q2 2015 Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016 Q4 2016 Q1 2017

T-Mobile US Sprint Verizon AT&T

Aufgrund der guten Geschäftsentwicklung von T-Mobile US verloren Verizon, AT&T, aber vor allem Sprint in den letzten Quartalen viele Kunden.

Zu den neuesten Incentives von T-Mobile US gehören „Unlimited Data Plans“.

Erstmals musste Verizon im Auftaktquartal 2017 einen Verlust von 307 Tsd. Retail Vertragskunden vermelden, während AT&T 191 Tsd.

Vertragskunden verlor. T-Mobile US stellte in Q1 2017 im Vergleich zum Vorquartal ein Plus von +2,7% bei den Vertragskunden fest. Insgesamt

erhöhte sich die Kundenanzahl +10,8% yoy auf knapp 72,6 Millionen.

Quelle: Unternehmen, Bloomberg, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 40

M&A - 2017/18 Wie sieht künftige USA-Strategie der Deutschen Telekom aus?

Unseres Erachtens erneute Übernahmegespräche zwischen Sprint u. T-Mobile US

2011 scheiterte ein von der Deutschen Telekom (DT) geplanter Ausgewählte US-Telekommunikations-Unternehmen

Verkauf von T-Mobile US an AT&T an der US TK-Regulierung.

Potenzielle M&A-Kandidaten

Ende Juni 2017 äußerten sich Sprints CEO sowie Sprints Verizon

Großaktionär SoftBank positiv zu einem Merger von T-Mobile US Communications

Netzwerk-Resale-

und Sprint aufgrund erwarteter hoher Synergien. Agreement

Juni 2017:

Wir gehen nicht davon aus, dass die momentanen exklusiven Bestehendes Comcast Sprint startet mit Charter +

Comcast exklusive Verhandlungen für

Verhandlungen zwischen Sprint und Comcast und Charter das Netzwerk-Resale-

Agreement

Corp.

einen Mobilfunk-Deal

Ende für einen möglichen T-Mobile US bedeuten.

Wir halten es für wahrscheinlich, dass T-Mobile US im 2. Halbjahr Sprint

2017 erneut in Verhandlungen mit Sprint treten wird. Im Ergebnis Charter

der momentanen Exklusiv-Verhandlungen zwischen Sprint und Com.

Charter und Comcast würden sich neue Resale-Vereinbarungen

positiv für ein fusioniertes Unternehmen auswirken, im Falle Dish

erneuter Merger-Verhandlungen von Sprint und T-Mobile US. Corp.

SoftBank, die sich im Dezember 2016 mit dem neuen US- T-Mobile US 2014 verliefen

Verhandlungen eines Merger-Deals

Präsidenten Trump traf, bekräftigte dort einen Investitionsplan in v.a. wg. Bedenken der US-Telekom.-

Höhe von 60 Mrd. USD sowie die Schaffung von rd. 50 Tsd. neuen Regulierung erfolglos

Jobs. Sprint solle ein Teil dieses Ausbauprogramms sein.

Mit der Veräußerung der amerikanischen Tochter könnte sich die

2011 angekündigter geplanter

DT zunehmend auf den Ausbau des Glasfasernetzwerkes und der Verkauf von

Ersteigerung wichtiger Spektrum-Kapazitäten im deutschen und T Mobile US an AT&T für rd. 39

Mrd. USD kam nicht zustande

(ost-) europäischen Kernmarkt konzentrieren und so dort ihre AT&T

sehr gute Marktposition weiter stärken.

Quelle: Unternehmen, Bloomberg, LBBW ResearchLandesbank Baden-Württemberg | 06.07.2017 | Credit Outlook - Telecoms - 2. Halbjahr 2017 Seite 41

M&A - Deutsche Telekom folgt branchenweitem Trend

Verkauf der eigenen Infrastrukturassets von Mobilfunkanlagen 2017 geplant

In Europa zeigen aktuelle Deals, dass der Markt für das Outsourcing Ausgewählte Spezialgesellschaften im Infrastrukturmanagement

von Mobilfunkmasten durch die Mobilfunkbetreiber an Bedeutung

gewinnt. Unternehmen Kernmärkte

American Towers vollzog im Mai 2017 den Markteintritt in

Frankreich. Ebenfalls im Frühjahr 2017 schloss Cellnex einen 15- American Tower USA

Jahres-Mietvertrag für 1.800 übernommene Mobilfunktürme des Bharti Infratel Ltd. Indien

franz. Netzbetreibers Bouygues Telecom ab. Zuvor baute Cellnex Cellnex Telecom S.A. Italien, Niederlande,

mit dem Kauf der Tower-Gesellschaft Protelindo Netherlands B.V. Frankreich, Spanien, UK

seine Marktposition aus (Tochterges. von Sarana Menara NU). Crown Castle Intl. Corp. USA, Australien

Inwit Infrastrutture Wireless Italiane SpA Italien

Telefonica entschloss sich vergangenes Jahr zu einer

SBA Comm Corp. USA

konzerninternen Transaktion mit Landesgesellschaft Telefonica

Sarana Menara NU Indonesia

Deutschland: Für den Verkauf von 2.350 Sendemasten an Telxius,

die als Tochtergesellschaft der spanischen Telefonica für deren TK- Telxius Spanien

Infrastrukturassets zuständig ist, erhielt Telefonica Deutschland rd. Tower Bersama Infrastructure Tbk PT Indonesia

587 Mio. EUR.

Telecom Italia entschloss sich als einer der ersten europäischen

Incumbents bereits 2015 dazu, ein Teil-IPO seiner in Inwit gebünd-

elten Infrastrukturassets durchzuführen. Inwit betreibt mehr als

11.500 Mobilfunksendestationen (Funkmasten) in Italien für Telecom

Italia und Wettbewerber. Telecom Italia flossen aus dem 40% -

Teilbörsengang rd. 875 Mio. EUR zu.

Die Deutsche Telekom kündigte Anfang letzten Monats den

geplanten Verkauf von Anteilen ihrer Tochtergesellschaft Deutsche

Funkturm an. Der geschätzte Wert wird auf rd. 5 Mrd. EUR beziffert.

Quelle: Unternehmen, Bloomberg, LBBW ResearchSie können auch lesen