Pensionierung richtig planen - Previs Vorsorge

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Pensionierung

richtig planen

Newsletter | Oktober 2021

Wo liegen die Stolpersteine bei der finanziellen Planung der Pensionie-

rung? Kann ich meinen bisherigen Lebensstandard nach der Aufgabe

der Erwerbstätigkeit aufrechterhalten? Eine frühzeitige Finanzplanung

für das Leben nach der Pensionierung ist wichtig.

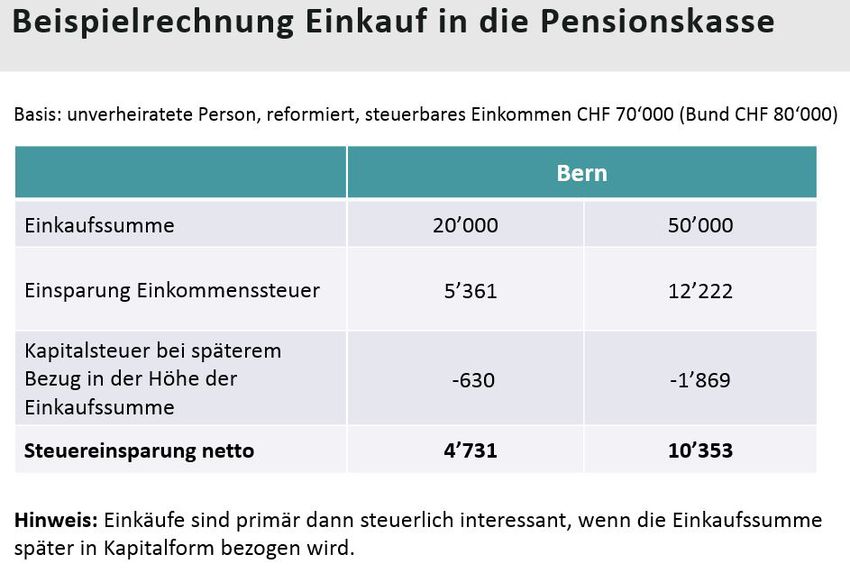

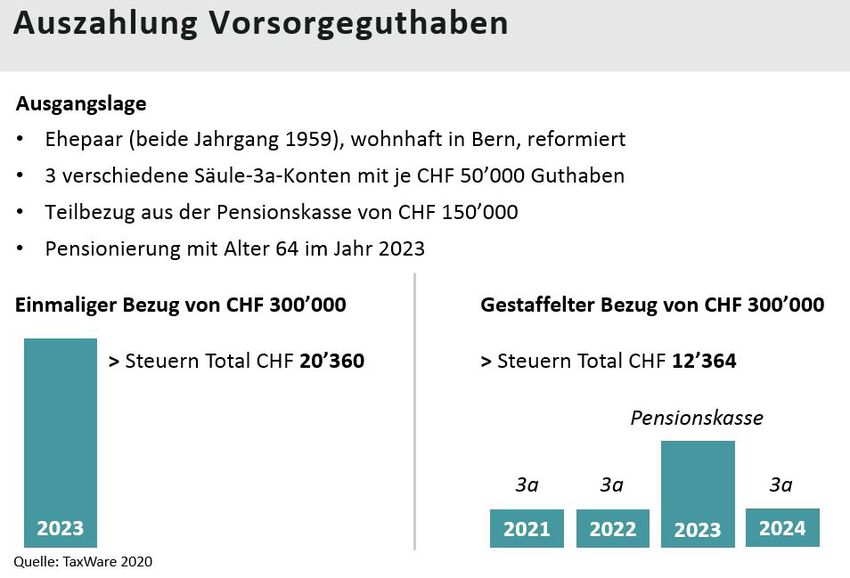

Wenn Sie etwas für Ihre Altersvorsorge tun Kapitalauszahlungen aus der Säule 3a und

wollen, bieten die Pensionskasse und die der Pensionskasse werden beim Bezug ein-

Säule 3a grosses Sparpotenzial. Die Einzah- malig als Einkommen getrennt vom übrigen

lungen können Sie vom steuerbaren Einkom- Einkommen besteuert (reduzierter Steuer-

men abziehen. Der Maximalbetrag für die satz). Da diese Steuer progressiv ist, lohnt

Einzahlung in die Säule 3a beträgt für An- sich ein gestaffelter Bezug der Vorsorge-

gestellte aktuell CHF 6’883. Die maximale gelder. Bezüge aus der Säule 3a sollten auf

Einkaufssumme bei der Pensionskasse ist einen Kapitalbezug aus der Pensionskasse

abhängig vom versicherten Lohn, vom Vor- abgestimmt sein. Planen Sie die Bezüge

sorgeplan sowie von Ihrem vorhandenen somit frühzeitig.

Altersguthaben. Mit gestaffelten Einkäufen

können Sie die Steuerprogression über mehre-

re Jahre brechen. Bei einem späteren Kapital-

bezug der Altersleistung gilt es die Sperrfrist

zu beachten. Diese sagt, dass zwischen dem

letzten Einkauf und dem anschliessenden

Kapitalbezug drei Jahre liegen müssen.

Mehr zum Thema Einkauf finden Sie

im aktuellen Newsletter.

1. Säule: AHV-Altersrente

Viele rechnen damit, dass sie die erste AHV-

Rente pünktlich zum Erreichen des Renten-

alters (Alter 65 bei Männern, Alter 64 bei

Frauen) automatisch erhalten. Der Bezug der

AHV-Rente muss jedoch spätestens drei bis

vier Monate vor Rentenbeginn angemeldet

werden. Die Höhe der AHV-Rente ist abhängig

von der Anzahl anrechenbarer Beitragsjahre

sowie vom massgebenden durchschnittli- Rente oder Kapital?

chen AHV-Einkommen. Für eine Einzelperson Dieser Entscheid sollte gut überlegt sein.

liegt die Altersrente zwischen CHF 1’195 und Denn: Einmal eine Wahl getroffen, kann diese

CHF 2’390. Die Altersrente von Ehepaaren ist nicht rückgängig gemacht werden. Gemäss

bei CHF 3’585 plafoniert. Weit verbreitet ist Vorsorgereglement der Previs kann zum

auch die Annahme, dass nach einer Früh- Zeitpunkt der Pensionierung die gesamte

pensionierung keine AHV-Beiträge mehr zu Altersleistung in Kapitalform bezogen wer-

zahlen sind. Die Beitragspflicht bleibt jedoch den. Für den in Kapitalform ausgerichteten

bis zum Erreichen des offiziellen AHV-Alters Teil der Altersleistung entfällt jedoch der

bestehen. Melden Sie sich für die Leistung Anspruch auf eine Altersrente. Bei einem

der Beiträge für Nichterwerbstätige also Rentenbezug der Altersleistung haben Sie

rechtzeitig bei der AHV. zusammen mit der AHV-Altersrente fixe

monatliche Einnahmen, auf die Sie sich bis

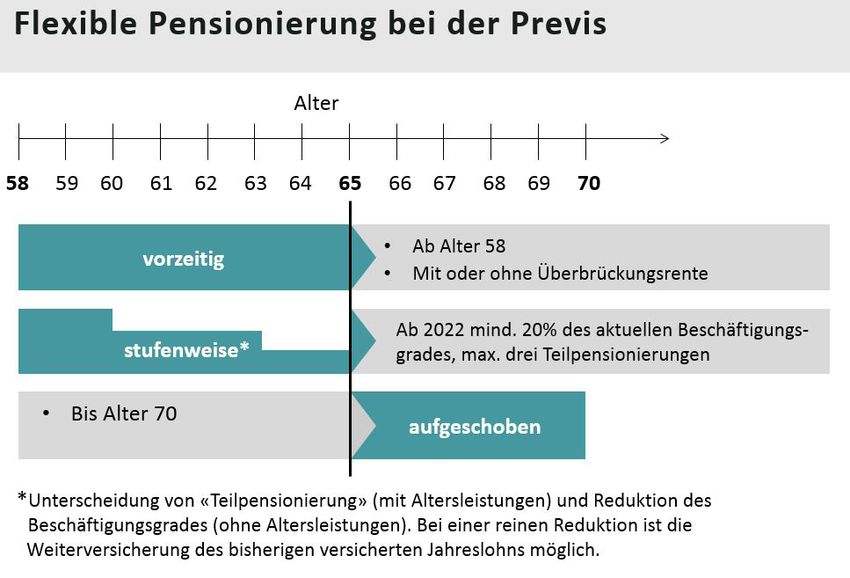

2. Säule: Previs Vorsorge ans Lebensende verlassen können. Dieses

Das ordentliche Rücktrittsalter für Frauen Gefühl von Sicherheit und der Umstand,

und Männer entspricht bei der Previs gemäss dass Sie Ihr Altersguthaben nicht selbst

Reglement dem vollendeten 65. Altersjahr. organisieren müssen, sprechen für den

Das ordentliche Rücktrittsalter ist im Perso- Rentenbezug.

nalreglement des Arbeitgebers geregelt. Ab

Alter 58 ist eine Frühpensionierung möglich. Die AHV-Rente und die Pensionskassenrente

Es gilt jedoch zu berücksichtigen, dass die müssen jedoch vollumfänglich als Einkom-

Rente umso tiefer ausfällt, je früher man in men versteuert werden. Beim Versterben

Pension geht. Als Ersatz bis zum Erreichen eines Ehe-/Lebenspartners beträgt die Ehe-

des AHV-Rentenalters kann eine Überbrü- gatten-/Lebenspartnerrente noch zwei

ckungsrente beantragt werden. Diese müssen Drittel der laufenden Altersrente. Allfällige

Sie entweder vorfinanzieren oder aber eine Nachkommen haben keinen Anspruch auf

Kürzung der Altersrente in Kauf nehmen. eine Rente. Wer sein Altersguthaben also

Die Höhe der Überbrückungsrente ist bis zur innerhalb der Familie sichern möchte, ist mit

maximalen AHV-Altersrente frei wählbar. einem Kapitalbezug besser bedient. Ein

Wer es bevorzugt, stufenweise in Pension zu Kapitalbezug gibt Ihnen zudem mehr finan-

gehen, kann dies in maximal zwei (ab 2022 ziellen Handlungsspielraum. Sie können

in drei) Teilpensionierungsschritten vorneh- selbst bestimmen, wie hoch der Vermögens-

men. Nach Absprache mit dem Arbeitgeber verzehr in den ersten Jahren nach der Pensi-

ist auch die Weiterversicherung bis Alter 70 onierung ausfallen soll. Die höhere Flexibili-

möglich. tät erfordert aber auch eine höhere

Risikobereitschaft. Anlagerisiko und Lang-

lebigkeitsrisiko müssen selbst getragen

werden.

Steuerlich gesehen macht ein Kapitalbezug

auf lange Sicht mehr Sinn. Die Auszahlung

wird einmalig zu einem reduzierten Steuer-

satz besteuert. Der gewünschte Kapital-

bezug ist mit der Meldung der Pensionie-

rung bei der Previs zu beantragen. Wer von

den Vorteilen beider Varianten profitieren

möchte, kann einen Teil des Altersguthabens

als Rente und einen Teil als Kapital beziehen,

beispielweise ein Sockeleinkommen als

Rente und den Rest als Kapital.

Vermögenseinteilung hinsichtlich

der Pensionierung Budgetservice GLAUSER+PARTNER

Geld, das in den nächsten zehn Jahren für Unsere bewährte Ausgabentabelle

den Lebensunterhalt benötigt wird, sollte finden Sie auf unserer Website:

auf dem Sparkonto zur Verfügung stehen www.glauserpartner.ch/budgetservice

oder in sichere Anlagen investiert werden.

Vermögenswerte mit einem Anlagehorizont Sie bietet zwei wesentliche Vorteile:

von mehr als zehn Jahren können je nach Erstens rechnet sie die Ausgaben

Risikobereitschaft angelegt werden. Hinter- automatisch nach Monat und Jahr

fragen Sie Anlagevorschläge von Banken zusammen. Zweitens ist sie als über-

jedoch kritisch und vermeiden Sie teure sichtliche Checkliste aufgebaut. Damit

Finanzprodukte. ist sichergestellt, dass keine Ausgaben

vergessen gehen.

Fazit

Eine frühzeitige Auseinandersetzung mit Publikationen GLAUSER+PARTNER

der finanziellen Planung der Pensionierung Hier finden Sie viel kompaktes Wissen

lohnt sich und hilft Ihnen dabei, die richti- zu den Themen Pensionsplanung und

gen Entscheide zu treffen und teure Fehler Vermögensverwaltung:

zu vermeiden. Eine fundierte Beratung bei www.glauserpartner.ch/publikationen

einem Experten liefert Antworten und zeigt

die Vor- und Nachteile von verschiedenen Gut zu wissen

Möglichkeiten auf. Als Versicherte der Previs Vorsorge

erhalten Sie 10% Rabatt auf die Be-

ratungskosten bei GLAUSER+PARTNER.

Das Erstgespräch ist kostenlos und

unverbindlich.

Armando Mathis

Finanzanalytiker und

Vermögensverwalter CIIA,

Partner bei der

Glauser+Partner Vorsorge AG

in Bern

Die Profis referieren seit Jahren bei den

Seminaren 55+ der Previs und beraten deren

Versicherte in Vorsorge-, Steuer- und Vermögens-

fragen. Mehr: www.glauserpartner.ch

Previs Vorsorge

Brückfeldstrasse 16 | Postfach | CH-3001 Bern

T 031 963 03 00 | info@previs.ch | www.previs.ch

Sie können auch lesen