POLITISCHER SONDERBERICHT - Projektland

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

POLITISCHER SONDERBERICHT Projektland: Argentinien Datum: 05. April 2013 Wirtschaft: Aktuelle Lage und Herausforderungen 1) Globaler Zusammenhang und wirtschaftliches Wachstum der Region Lateinamerikas Wirtschaft ist in den letzten Jahren allgemein stark gewachsen. Allerdings haben die weltwirtschaftlichen Turbulenzen der Jahre 2008 und 2011/12 die Entwicklung der Wirtschaft gebremst. Zu nennen sind hier die Eurokrise, die Schwäche des US-Haushalts und die Einflüsse der chinesischen Volkswirtschaft. Für das Jahr 2013 gehen Analysten von einem Aufwärtstrend für die Region aus, doch die Erwartungen für 2012 mussten bereits durch einen Rückgang des BIP (Bruttoinlandsprodukt) um 2 % herabgestuft werden.1 Sehen wir uns die Entwicklung über einen längeren Zeitraum an: 1 vgl. auch „Verhaltener Optimismus: Wirtschaftliche Aussichten für Lateinamerika 2013“, GIGA Focus Nr. 1, 2013. Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 1

Quelle: M&S Consultores (Melconian&Santangelo Berater) auf Basis von Daten der Zentralbanken

Im Ländervergleich befindet sich Argentinien mit einem Wachstum in Höhe von

45,9 % in den letzten 14 Jahren in der unteren Hälfte des Ranking. Hier lässt sich

wertmäßig ein guter Vergleich mit Venezuela herstellen, welches nur ein knappes

Prozent unter dem Wachstum von Argentinien liegt.

Ein Grund hierfür ist die wenig diversifizierte Wirtschaftspolitik, die sich in

Argentinien hauptsächlich auf den Erlös aus dem Sojaexport und in Venezuela auf

die Rohstoffpreise für Erdöl beschränkt.

Prognosen der Weltbank2 für Argentinien gehen 2013 von einem Zuwachs des BIP

von 3,4 % aus, womit Argentinien knapp unter dem lateinamerikanischen

Durchschnitt von 3,5 % liegen würde. Allerdings ist die hohe Inflation zu

beachten, welche dem Wachstum mittelfristig entgegenwirkt. Die offizielle

Inflationsrate im Jahr 2013 geht von 9,7% aus, bereits deutlich über dem

Durchschnitt Lateinamerikas von 5,9%. Private Institute jedoch bemessen die

Inflation mit weit über 20 %, eine Berechnung, die man in der Realität nur

bestätigen kann (der Internationale Währungsfonds geht bei den offiziellen Zahlen

davon aus, dass diese gefälscht bzw. beschönigt werden).

Das Saldo der Leistungsbilanz (in % des BIP) soll gemäß Weltbankbericht im

laufenden Jahr plus 0,3 % ausmachen, der lateinamerikanische Durchschnitt wäre

schätzungsweise minus 1,5 %.

Wachstumsprognosen für 2012 waren weit hinter den Erwartungen zurück

geblieben – Die Wirtschaft Brasiliens wuchs um lediglich 0,9 % (erwartet waren

3,5 %), in Argentinien nur 2 % (erwartet waren 4,8 %).

2) Direktinvestitionen: Direkte Fremdinvestitionen in Lateinamerika (2011)

Quelle: CEPAL 2011: Direkte Fremdinvestitionen

2

http://www.worldbank.org/en/country/argentina (25.3.13)

Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 2

Die direkten Fremdinvestitionen in Argentinien und Venezuela wiesen 2011 die niedrigsten Niveaus im regionalen Vergleich auf. Argentinien, mit 177 US$ pro Kopf, und Venezuela, mit 180 US$, fehlt es somit an Investitionen, die externe Kapitalgeber in der Realwirtschaft tätigen. Damit liegen sie weit unter dem Niveau der Nachbarstaaten Chile und Uruguay, die den Kontinent mit 994 bzw. 766 US$ per capita führen. Mexiko befindet sich überraschenderweise am untersten Rand (175 US$ per capita). Direkte Fremdinvestitionen in Lateinamerika fließen demnach scheinbar „an Argentinien vorbei“, obwohl das Land Devisen dringend nötig hätte, um den stark devisenabhängigen Finanzmarkt zu stützen und die Auswirkungen des hochinflationären Peso zu bremsen. Niedrige Investitionszahlen sind ein deutliches Zeichen für Misstrauen, welches Fremdinvestoren Argentinien entgegenbringen. Zurückzuführen ist diese Haltung auf die herrschende Rechtsunsicherheit (vgl. hierzu weiter unten unter „Wirtschaftsfreiheit“). Trotz der relativ niedrigen Zahlen gilt das Jahr 2011 für das Land als „Rekordjahr“ der Investitionen. Sieht man sich aktuellere Zahlen von CEPAL (Wirtschaftskommission für Lateinamerika und Karibik) für das Jahr 2012 an, ist Folgendes festzustellen: Die Direktinvestitionen in Argentinien nahmen im Jahr 2012 um 42 % zu, während sie in Brasilien und Uruguay leicht gefallen sind.3 Das ist insofern sehr verblüffend, weil für 2012 ein Rückgang der direkten Fremdinvestitionen um 2 % aufgrund der Eurokrise prognostiziert worden war, ebenso, wie ein hohes Risiko eines Zahlungsausfalls wegen zunehmender kurzfristiger Geschäfte. Dies bedeutet weiter, dass andere als die von der Eurokrise betroffenen Nationen auf Argentinien setzen, Länder, wie beispielsweise China und Indien. 3) Historische Entwicklung der direkten Fremdinvestitionen Quelle: CEPAL, Daten von 2011, 2006 und 2003 Auch bei der historischen Betrachtung der ausländischen Investitionsniveaus fällt auf, dass die direkten Investitionen aus dem Ausland im Schnitt um etwa 239 % 3 http://www.cepal.org/prensa/noticias/comunicados/5/48225/tabla_ied_2012_esx.pdf, CEPAL (20.03.2013) Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 3

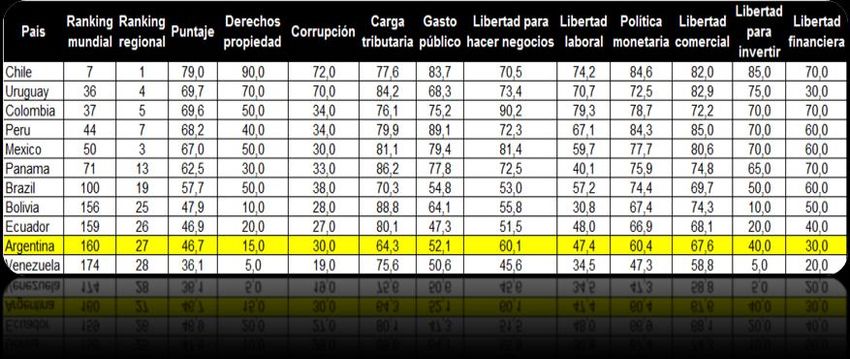

gestiegen sind. Argentinien liegt hier nicht nur weit unter dem Durchschnitt, sondern sogar weit unter dem Niveau von Venezuela. Im starken Kontrast dazu schaffte es der kleine Nachbarstaat Uruguay, seinen Wert sogar zu verfünffachen. Laut der argentinischen Zeitung „EL Cronista“ (Ausgabe vom 12. März 2013, S. 4), veröffentlichte die Moody’s Corporation neueste Angaben über die Wirtschaftsperspektiven Lateinamerikas für 2013. Die Gesellschaft gibt an, dass Verstaatlichungen, der Interventionismus und die institutionelle Schwäche von Argentinien und Venezuela die ausländischen Direktinvestitionen hart treffen und somit auch die Ratings in der Region darunter leiden werden. Hierbei werden Argentinien und Venezuela als die einzigen Ausnahmen der ansonsten guten Aussichten für die Region gesehen, auch aufgrund ihrer hohen Verschuldung im Ausland und einer „inkonsequenten Politik“. 4) Argentinien und die Region: Index der Wirtschaftsfreiheit (2012/2013)4 Quelle: Heritage Foundation Anhand des Index für Wirtschaftsfreiheit, veröffentlicht von der Heritage Foundation, kann verglichen werden, welchen Grad an Freiheit ein Land im Wirtschaftsleben ermöglicht. Somit ist ein hoher Punktewert innerhalb der einzelnen Spalten (ab „Puntaje“, dt. Punktewert nach rechts) auch ein möglicher Indikator für Wohlstand und langfristiges Wachstum. Im Gegensatz dazu steht ein niedriger Marktindex für eine mehr oder weniger starke Intervention des Staates in die wirtschaftlichen Aktivitäten und somit die Einschränkung der ökonomischen Freiheit. Besonders niedrige Werte weist Argentinien im Bereich der Eigentumsrechte („derechos propriedad“) auf: gerade einmal 15 Punkte, im Vergleich mit Boliviens 10, Venezuelas 5 und Brasiliens 50 Punkten. Chile erreicht die meisten (90) Punkte. Nach wie vor bestimmt die Korruption das gesellschaftliche Leben in Argentinien mit 30 Punkten, ebenso wie Mexiko. Am niedrigsten schneidet Venezuela mit 19 4 http://www.heritage.org/index/ranking --> weltweite Platzierung (22.3.2013) http://www.heritage.org/index/heatmap --> Karte mit den einzelnen Bewertungen zu jedem Land Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 4

Punkten ab, am höchsten Chile mit 72 Punkten. Gemäß dem „Transparency International Corruption Perception Index“5 (Index zur Wahrnehmung von Korruption) hat sich die Lage in Argentinien eher verschlechtert, sodass das Land gemäß einer aktuellen Publikation von Transparency International (Ende 2012)6 nur Platz 102 von gesamt 176 Ländern weltweit einnimmt (zu vergleichen mit Tansania, das den gleichen Platz innehat). Mit einem Punktestand von 35 Punkten liegt es nur einen Punkt unter Griechenland. Somit gehört das Land weiterhin zu den korruptesten Ländern des G-20 neben Russland, Indonesien, Mexiko, China und Indien. Venezuela und Paraguay gelten als die korruptesten Länder Lateinamerikas. Doch vergleicht man Argentinien mit seinen Nachbarn Chile und Uruguay, so fällt auf, dass diese wiederum zu den transparentesten Ländern der Welt zählen. Dänemark, Finnland, Neuseeland haben die besten Werte weltweit (90 Punkte)7. Deutschland nimmt Platz 19 ein. Geschäftsfreiheit („libertad para hacer negocios“): Auch hier zeigt Argentinien eine geringe Punktezahl (60); Kolumbien bietet gemäß dem Index mit 90 Punkten die größten Spielräume, um Geschäfte abzuwickeln; Venezuela liegt am untersten Rand (45,6 Punkte). Ein aktuelles Ranking der Weltbank vergleicht Wirtschaftsregionen weltweit im Bereich der Geschäfts- freiheit. 8 Argentinien liegt in diesem Jahr auf Platz 124 von insgesamt 185 Wirtschaftsmärkten und somit acht Plätze weiter hinten als noch im Jahr 2012. Dies verdeutlicht, dass der Staat zunehmend in das Geschäftsleben eingreift und dieses nach eigenem Ermessen reguliert. Eine Überreglementierung schränkt jedoch die Wettbewerbsfähigkeit, die Effizienz und somit das Wachstum der Produktivität ein. In der Einzelbewertung schneidet Argentinien besonders schlecht in den Bereichen der „Steuerkosten“ und der „Möglichkeit von Firmengründungen“ ab. Bei letzterem liegt das Land aktuell weltweit auf Platz 154 (schlechter als im Vorjahr: 150). Erschwert wird die Gründung vor allem durch die Anzahl an Verfahrensschritten, derer es bedarf, um eine Firma zu gründen. Mit einer Anzahl von rund 14 ist diese fast 3-mal so hoch wie der OECD-Durchschnitt von 5 Vorgängen und deutlich höher als der regionale Durchschnitt von 9 Schritten zur Firmengründung. Die notwendigen Genehmigungen zu erhalten ist nicht nur zeitaufwendig, sondern auch kostspielig. Ähnlich ist die Situation in Venezuela, wo der Staat unternehmerische Tätigkeiten stark kontrolliert und durch inkonsistente Vorschriften Unternehmensgründungen einschränkt und hinaus- zögert. Im Beispiel der Firmengründung liegt Venezuela im Ranking mit dem 152. Platz sogar noch vor Argentinien. Argentiniens Arbeitsmarktreformen sind zudem seit langem ins Stocken geraten. Die Regierung reguliert die Preise von Strom, Wasser und Gas und setzt Unternehmen unter Druck, die Preise und Löhne nach gemeinsamer Absprache zu fixieren. 5 http://www.transparency.org/country#ARG_Overview (mit weiter führenden Quellen) (21.03.13) 6 http://www.transparency.org/cpi2012/results (21.03.2013) 7 http://tn.com.ar/internacional/corrupcion-la-argentina-entre-los-malos-alumnos_290089 (21.03.2013) 8 http://www.doingbusiness.org/data/exploreeconomies/argentina/ (22.03.2013) Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 5

Letzten Meldungen zufolge haben ein paar wichtige große brasilianische Firmen ihre Produktions- und Geschäftstätigkeiten sowie geplante Investitionen in Argentinien aufgegeben bzw. abgesagt. Als Gründe werden der Verlust der Wettbewerbsfähigkeit und die Probleme mit den Fremdwährungswechselkursen genannt. Aktuell wehrt sich auch die brasilianische Präsidentin Dilma Rousseff gegen die Diskriminierung bestimmter brasilianischer Produktpaletten bei der Einfuhr, was wiederum mit dem Einfrieren von Lebensmittelpreisen zu tun hat, womit der argentinische Binnenhandelssekretär Guillermo Moreno die „sichtbare“ Inflation unterdrücken möchte. Präsident José Alberto Mujica Cordano lies aus uruguayischer Sicht verlauten, dass er selbst den Nachbarn über den Rio de la Plata hinweg oft nicht ganz verstehe […]. So viel zur Realität im Mercosur, dem gemeinsamen Markt des Südens. Handelsfreiheit („libertad comercial“): Nach dem oben dargestellten Index zeigt Argentinien eine Punktezahl von 67,6; am schlechtesten schneidet bei der Handelsfreiheit im regionalen Vergleich wiederum Venezuela ab (58,8), jedoch scheint der Handel in Bolivien mit 74 Punkten offener zu sein als in Argentinien. Peru lädt mit einem Höchstwert von 85 Punkten am meisten zum internationalen Handel ein. Die durchschnittliche Zollsatzrate liegt in Argentinien bei 6,2 %.9 Es sind zum einen die nicht-tarifären Handelsbarrieren, die die Handelsfreiheit in Form von Import- und Exportsteuern und anderen Gebühren, Importsubstitutionen und benötigte beglaubigte Einfuhrerklärungen einschränken.10 Der freie Fluss von Waren und Dienstleistungen wurde im Jahr 2011 stark beeinträchtigt. Einige von diesen Beschränkungen wurden Ende Januar 2013 wieder aufgehoben. Allerdings bleiben Beschränkungen durch Lizenzerfordernisse und die Pflicht von eidesstattlichen Erklärungen, die einen massiven Import verhindern und somit den Importüberschuss bremsen sollen.11 Ebenso wie in Venezuela wird die private Investition durch staatliche Eingriffe in die Wirtschaft und regelrechte „Feindseligkeit“ (ablehnende Haltung) gegenüber ausländischen Investitionen behindert. Heimische Investoren sind ebenso abgeschreckt und verunsichert, man wartet ab und bringt sein Kapital in Sicherheit (ins Ausland, wie z.B. nach Uruguay). Die staatliche Entscheidungsgewalt im Marktgeschehen wird auch durch die Erhöhung von Stimmrechten an teilverstaatlichten Unternehmen erzielt. Das Niveau der Investitionsfreiheit („libertad para invertir“) rangiert im Fall von Argentinien unter den niedrigsten der Region (40 Punkte). Die Nachbarländer Chile und Uruguay haben rund doppelt so hohe Indexwerte wie Argentinien (85,75); Brasilien hat nur 50 Punkte. Die Schlusslichter Venezuela, Bolivien und Ecuador kommen nur auf 5, 10 und respektive 20 Punkte. 9 http://data.worldbank.org/indicator/TM.TAX.MRCH.WM.AR.ZS (22. 03. 2013) - (“trade weighted average tariff rate”). 10 http://www.heritage.org/index/country/argentina (22. 03. 2013) 11 http://ar.reuters.com/article/businessNews/idARL1N0AU1AZ20130125 (21.03. 2013) Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 6

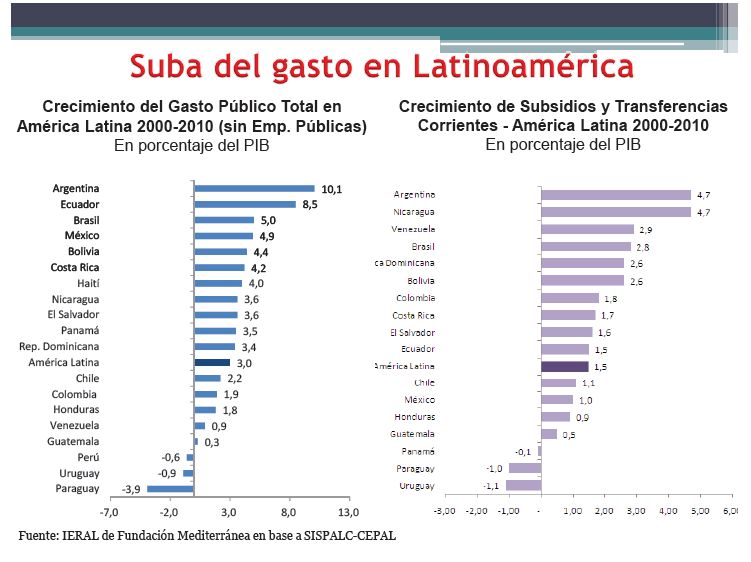

Finanzfreiheit („libertad financiera“): Hier schließt sich überraschenderweise Uruguay Argentinien mit jeweils 30 Punkten an; Venezuela vereint das Minimum von 20 auf sich; Ecuador (40) und Bolivien (50) werden übertroffen von Peru, Mexiko und Brasilien (60); am meisten Finanzfreiheit gewähren Chile, Kolumbien und Panama (70). 5) Öffentliche Ausgaben/Finanzpolitik12 Quelle: Forschungsinstitut zur Realität in Argentinien und Lateinamerika der „Mediterranen Stiftung“ auf Basis des Indikatorensystems des öffentlichen Sektors von Lateinamerika und der Karibik der CEPAL In den letzten Jahren sind die Staatsausgaben in Argentinien signifikant gestiegen. Eine Tabelle mit der Entwicklung über das letzte Jahrzehnt hinweg zeigt, dass Argentinien im regionalen Ländervergleich den Platz mit den höchsten Ausgaben belegt (einmal gemeinsam mit Nicaragua). Tabelle links: „Anstieg der öffentlichen Ausgaben in Lateinamerika 2000-2010, (ohne öffentliche Unternehmen) in % des BIP“: Im Schnitt lag der Anstieg der Staatsausgaben in ganz Lateinamerika bei 3% vom BIP (Bruttoinlandsprodukt). Argentinien liegt mit mehr als dem dreifachen Wert (10,1%) deutlich darüber und hebt sich somit von allen anderen Ländern ab, auch vom zweitplatzierten Ecuador (8,5%). 12 vgl. auch Die Soziale Marktwirtschaft und die deutsche Nachkriegserfahrung: Lektionen für Argentinien heute (Pablo Guido), in „Propuestas legislativas No. 5“, Stiftung neue Generationen und Hanns Seidel Stiftung (Hrsg.), S 75 ff (89ff). Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 7

Tabelle rechts: „Anstieg der laufenden Subventionen und Transferzahlungen in Lateinamerika 2000-2010, in % des BIP“. Ebenso bei Subventionen und Transferzahlungen bildet Argentinien gemeinsam mit Nicaragua die Spitze mit 4,7% des BIP, dies im Vergleich zum regionalen Mittelwert von 1,5%. Aufgrund expansiver Fiskalpolitik stiegen die Staatsausgaben von gesamt 25,16% des BIP im Jahr 2003 auf 39,63% im Jahr 2011.13 Das Haushaltsdefizit bewegt sich um die 2% des BIP. Die Staatsverschuldung beläuft sich auf rund 50% der gesamten inländischen Produktion (Venezuela: 40%). Gemäß dem Internationalen Währungsfonds betrug das BIP in 2000 insgesamt 284,4 Mrd. US$, für 2013 werden ca. 495,1 Mrd. US$ erwartet. 2012 waren es 446 Mrd., 2011 368,7 Mrd. US$. In den letzten zehn Jahren ist in Argentinien ein signifikanter Anstieg der Beschäftigten im öffentlichen Dienst zu verzeichnen. Seit 2003 hat die Belegschaft des öffentlichen Sektors um 45% zugenommen, von 2,2 auf 3,2 Millionen Personen. Der Anteil an der Gesamtbeschäftigung erhöhte sich von 17,4% im Jahr 2005 auf 20,4 % im Jahr 2011. Damit liegt Argentinien weltweit an fünfter Stelle. Dass jeder 5. Angestellte dem Staat dient, entspricht dem Argentinien der 80er Jahre (welche 1989 mit einer Hyperinflationskrise endeten). Zwischen 2007 und 2011 (dem Zeitraum des ersten Mandats der Präsidentin Cristina Kirchner) stieg die Jahreszuwachsrate der Beschäftigung im öffentlichen Bereich siebenmal mehr als im Privatsektor. 14 Ein weiterer Faktor für steigende Staatsausgaben ist die bisher fehlgeschlagene Energiepolitik. Ein Land, das an natürlichen Ressourcen reich ist, importiert heute für etwa 9 Mrd. US$ Gas und Erdöl. Argentiniens Energieversorgung ist überdurchschnittlich von Kohlewasserstoffen (fossilen Brennstoffen) abhängig (84%, die Weltquote liegt bei 57%). Es wäre jetzt eine Chance, in der Phase der Überarbeitung und Neuaufbereitung von Energieversorgungstrategien den Blick auf erneuerbare Energien zu lenken. Es fehlt jedoch an nachhaltigen Investitionen im Energie- und Infrastruktursektor. Strom- und Gasnetze sind veraltet, Abwasserkanäle verstopft, und auch Straßen, Häfen und öffentliche Einrichtungen befinden sich in alarmierenden Zuständen - bereits für nationale Investoren eine beträchtliche Aufgabe. Doch der Markt hat ein Vertrauensproblem; die „Spielregeln“ sind nicht klar und können sich jederzeit ändern. Argentiniens Arbeitgeber haben steigende Kosten für Arbeitnehmer zu tragen, hohe Inflation und strenge Devisenkontrollen erschweren das Geschäftsleben, hinzu kommen Importbeschränkungen, hohe Exportsteuern auf landwirtschaftliche Produkte und die Benutzung der Fonds der staatlichen Verwaltungseinrichtung für soziale Sicherheit ANSES, die auch die verstaatlichten Pensionsfonds enthalten, um die laufenden Ausgaben des nunmehr aufgeblähten Staatsapparates zu finanzieren. Außerdem werden internationale Reserven der Zentralbank benutzt, um Zinszahlungen der Staatsverschuldung in US$ auszugleichen. Die Verschuldung der öffentlichen Hand stieg im Zehnjahresvergleich von 25,3 Mrd. US$ (Jahr 2000) auf 213 Mrd. US$ 13 FIEL-Fundación de Investigaciones Económicas Latinoamericanas, “La construcción de un Estado moderno y eficaz para la Argentina”, Oktober 2012. 14 FIEL-Fundación de Investigaciones Económicas Latinoamericanas, “La construcción de un Estado moderno y eficaz para la Argentina”, Oktober 2012, S 44-45, 50. Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 8

(Jahr 2011) und für das Jahr 2013 werden vom IWF (Internationaler

Währungsfonds) ca. 215 Mrd. US$ 2013 geschätzt.15

Der aufgeblähte Staat mit direkter Lenkungsfunktion im Marktgeschehen lässt

sozialistische Züge des „Kirchner-Wirtschaftsmodells“ erkennen. Manche

Umstände erinnern an die DDR oder Planwirtschaft der Satellitenstaaten der

ehemaligen Sowjetunion. Für den Blick aus Europa sind dies längst überholte

Methoden. In der Region selbst zeigen schließlich Brasilien, Chile, Kolumbien und

Peru, dass es auch anders geht, unabhängig von europäischen „Kolonialherren“.

Argentinien, Bolivien, Ecuador und Venezuela haben sich scheinbar für andere

Modelle entschieden.

6) Inflation und Preise: Der Rückstand der Währung beeinträchtigt die lokale

Wirtschaft

Quelle: Stiftung Neue Generationen, auf Basis der Zentralbank und M&S Berater.

Der Währungsrückstand der letzten sechs Jahre ist eindeutig: Die akkumulierte

Devaluierungsrate, also die Abwertung des Peso gegenüber dem US$, belief sich

auf 60 % gegenüber den 230 % akkumulierter Inflation. Experten schließen

daraus, dass sich die Preise in US$ in Argentinien zwischen 2007 und 2012 um

etwa 110 % erhöht haben; dies beeinträchtigt die Wettbewerbsfähigkeit der

Export-Sektoren und diejenigen, die mit den Importen konkurrieren.

Seit fünf Jahren ist die höchste Devaluierungsrate von 14,3 % erreicht. Eine

notwendig gewordene Abwertung wird jedoch unterdrückt, vor allem in

Wahljahren den (2007, 2009, 2011, 2013).

Der offizielle Kurs bewertet den Argentinischen Peso demnach über, aktuell liegt

er bei 5,134 Pesos für einen US$ (Stand: 5. April 2013). Da der Staat den Erwerb

von US$ seit 2012 stark einschränkt, stieg der Wert des US$ am Schwarzmarkt

(„dollar blue“) auf Rekordhöhen von derzeit 8,3 Pesos (Stand: 5. April 2013).

Zurzeit ist man am Rio de la Plata damit beschäftigt, die Preise für die

Grundnahrungsmittel in Supermärkten einzufrieren, um die Inflation aufzuhalten.

15

Melconián & Santángelo Berater, Overview N*1065, 21. August 2012.

Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 9Während die Verbraucher angefangen haben, sich „einzudecken“, versuchen die Supermärkte, ihre Regale langsamer aufzufüllen, um Panikkäufen vorzubeugen.16 Nach Information des Massachusetts Institute of Technology (MIT) soll die Inflation Argentiniens drei Mal höher sein, als vom argentinischen Statistikamt (Indec) publiziert wird. Damit werden die offiziellen Angaben zum Wirtschaftswachstum der letzten zwei Jahre stark in Frage gestellt, vermutlich ist es viel geringer ausgefallen, als bisher angenommen.17 Von getürkten offiziellen Zahlen geht inzwischen auch der Internationale Währungsfonds (IWF) aus; vielmehr Glauben wird privaten Beratungsfirmen geschenkt, die die Inflation messen und statt auf etwa 10 % auf stolze 25 % für 2012 kommen. Argentiniens Marktwirtschaft ist sehr auf den US$ angewiesen; auch der Staat braucht Devisen. Die Kontrollen des Devisenmarktes hindern die Bevölkerung daran, Geld in ausländischer Währung anzulegen. Dies hätte den Vorteil, die starke Inflation relativ zu umgehen und in einer wertstabileren Währung zu sparen. So bleiben nur zwei Möglichkeiten: entweder die Pesos rasch auszugeben oder in ausländischen Fonds anzulegen. Trotz und gerade wegen der Hemmnisse geht die Kapitalflucht von US$ mittlerweile in die Milliardenhöhe. Investitionen in den heimischen Markt bleiben aus, der Devisenschwarzmarkt blüht. Wenn jemand eine Reise ins Ausland unternimmt, kann der Kauf von Devisen beantragt werden. Dies ist jedoch mit einer Fülle an Formularen verbunden und kann nur durch die nationale Steuerbehörde (AFIP) genehmigt werden. Die Kontrollen der Steuerbehörde verletzten die Freiheit des Bürgers, so die Kritiker. El „Cepo al dolar“ wird im Volksmund die Devisenbeschränkung genannt. Bildhaft gesprochen wird der so beliebte US$ in einer Art „Kralle“ eingezwängt. Ob der US$ dadurch wirklich festgehalten und unter Kontrolle gebracht werden kann, ist eine andere Frage. 7) Fazit und Ausblick18 Die argentinische Tageszeitung “La Nación” sprach in einem aktuellen Artikel von der Inflation als ein wiederkehrendes Problem Argentiniens. Das Land sei gemeinsam mit Venezuela sogar eine Belastung für das Wachstum der Region. Laut dem Internationalen Finanzinstitut (IFI − Instituto de Finanzas Inter- nacionales) sei Argentinien mit zu erwartenden 2,5 % für dieses Jahr das Land mit dem geringsten Wachstum der Region, gemeinsam mit Venezuela (1 %). In einem kürzlich veröffentlichten Bericht dieses Instituts wird festgestellt, dass Argentinien und Venezuela durch zunehmende makroökonomische Ungleich- 16 http://deutsche-wirtschafts-nachrichten.de/2013/02/05/hyper-inflation-in-argentinien- regierung-friert-preise-ein-panikkaeufe-erwartet/ (19.3.2013) 17 EL Cronista, http://www.cronista.com/economiapolitica/Cavallo-Jr.-20130312-0074.html, 12.3.2013 18 vgl. auch Die Soziale Marktwirtschaft und die deutsche Nachkriegserfahrung: Lektionen für Argentinien heute (Pablo Guido), in „Propuestas legislativas No. 5“, Stiftung neue Generationen und Hanns Seidel Stiftung (Hrsg.), S 75 ff (92ff). Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 10

gewichte und aufgrund von „schlechter Politik“ eine Ausnahme gegenüber der Erholung der lateinamerikanischen Wirtschaft bilden. Die Anfälligkeit für Schwankungen von Rohstoffpreisen (jeweils Soja und Öl) seien in beiden Ländern auf die populistische und antizyklische Politik zurück zu führen.19 Das „Modell“ Argentiniens ist ein Wirtschaftsmodell, in dem Staats- interventionismus eine zentrale Rolle spielt. Kontinuierliche Verfassungs- widrigkeiten gegen die republikanischen Prinzipien, fehlende Rechtssicherheit und schwache Institutionen führen zu einer Aushöhlung der Demokratie. Bürgerliche und wirtschaftliche Rechte tragen ebenfalls zu sozialer Gerechtigkeit bei, welche das eigentliche Ziel einer freien, demokratischen gesellschaftlichen Entwicklung ist. Ob der Sozialismus des 21. Jahrhunderts − von diesem darf nun auch in Argentinien ausgegangen werden − eine faire Verteilung der Einnahmen bis hin zu sozialer Gerechtigkeit langfristig bewirken kann, bleibt sehr fragwürdig. Wenn man sich der Theorie anschließt, dass soziale Entwicklung etwas mit der nachhaltigen Entwicklung von Märkten und einer „gesunden“ Wirtschaft zu tun hat, scheint dieser Sozialismus nicht zu überzeugen. Die regionalen Aussichten für die Wirtschaft sind schließlich nur bedingt positiv; die wirtschaftliche Entwicklung der Volkswirtschaften Lateinamerikas wird auch vom Ausgang der Eurokrise, der Erholung der USA und der Nachfragedynamik des chinesischen Marktes abhängen. Was erwartet Argentinien in naher Zukunft? Teilparlamentswahlen im Kongress im Oktober 2013; eine eventuell daraus resultierende Realisierbarkeit des Projektes der Verfassungsänderung, um ein drittes Mandat der regierenden Präsidentin zu- zulassen, die Verarbeitung des Konfliktes mit der heimischen, jüdischen Gemeinschaft aufgrund eines jüngsten Abkommens zwischen Argentinien und Iran, ein sich verschärfender Konflikt mit Großbritannien wegen Gebietsansprüchen auf die Falklandinseln, eine Verschlechterung der Beziehungen zu Spanien, zur EU, zu den USA, ein Default, wenn die Verhandlungen mit den Hedgefonds schief laufen, ein Papst, der Argentinien davor bewahrt, vollkommen aus dem Weltblick zu verschwinden („am anderen Ende der Welt“)? Im Populismus ist die Regierung der Staat und der Staat die Regierung. Wo dabei die Freiheit des Bürgers bleibt, das Wirtschaftsmodell Argentiniens auch kritisch hinterfragen zu dürfen, ist nicht mehr so klar am Rio de la Plata. Dr. Mariella Franz Die Autorin ist Leiterin der Vertretung der Hanns-Seidel-Stiftung in Buenos Aires, Argentinien Beitrag erstellt unter Mitarbeit von Charlotte Hente, Volontärin 19 http://www.lanacion.com.ar/1561151-advierten-que-la-inflacion-ya-es-un-problema-endemico- de-la-argentina: Artikel vom 8.3. 2013 Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 11

IMPRESSUM Erstellt: 05.04.2013 Herausgeber: Hanns-Seidel-Stiftung e.V., Copyright 2011 Lazarettstr. 33, 80636 München Vorsitzender: Prof. Dr. h.c. mult. Hans Zehetmair, Staatsminister a.D., Senator E.h. Hauptgeschäftsführer: Dr. Peter Witterauf Verantwortlich: Christian J. Hegemer, Leiter des Instituts für Internationale Zusammenarbeit Tel. +49 (0)89 1258-0 | Fax -359 E-Mail: iiz@hss.de, www.hss.de Hanns-Seidel-Stiftung_Politischer Sonderbericht_Argentinien_05. April 2013 12

Sie können auch lesen