Private Banking Gipfel Mallorca 2019 - Aktuelle steuerliche Rahmenbedingungen und Entwicklungen in der Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Private Banking Gipfel Mallorca 2019 Aktuelle steuerliche Rahmenbedingungen und Entwicklungen in der Schweiz Castillo Hotel Son Vida, Palma de Mallorca 25. September 2019 Daniel Bader / Hanna Brozzo Bär & Karrer AG

Inhaltsübersicht

1. Erwerbsstrukturen für spanische Ferienimmobilien 3

2. Die neue Unternehmensbesteuerung in der Schweiz und deren

9

Einfluss auf Privatpersonen

3. Anzeigepflichten für grenzüberschreitende Steuergestaltungen 18

4. Ausgewählte steuerliche Aspekte des Brexit aus Schweizer Sicht 28

5. Aktuelle Entwicklungen in der Nachfolgeplanung: Der Schweizer Trust 35

6. Digitaler Nachlass 41

www.baerkarrer.ch 2

Erwerbsstrukturen für spanische

Ferienimmobilien

www.baerkarrer.ch 3

Selbstgenutzte Immobilie

Direktes Halten

Steuerliche Überlegungen aus Schweizer Sicht

• Freistellung mit Progressionsvorbehalt;

nur satzbestimmende Berücksichtigung bei CH Vermögen und

Einkommen (= Eigenmietwert).

• Proportionale Verlegung von Schulden und Schuldzinsen bei

Steuerausscheidung. Bei Fremdfinanzierung „Double Dip“ möglich

(8-ung: künftig wohl Meldepflicht unter DAC6).

• Objektmässige Verlegung von Gewinnungskosten.

• Auslandsverluste/Gewinnkostenüberschüsse: Grundsätzlich in CH nur

satzbestimmende Berücksichtigung (wenige kantonale Ausnahmen).

• Gewinnungskosten: Wahl zwischen Pauschalabzug oder effektiven Kosten (werterhaltende, aber

nicht wertvermehrende Aufwendungen) für jede Steuerperiode und jede Liegenschaft.

• Keine Abschreibungen möglich.

Zu beachten:

• I.d.R. keine Hypotheken von Schweizer Banken für Immobilien im Ausland.

• Konditionen spanischer Institute anders; meist höhere Zinsen.

www.baerkarrer.ch 4

Selbstgenutzte Immobilie

Indirektes Halten über CH / ESP Gesellschaft

Steuerliche Überlegungen aus Schweizer Sicht

• Drittkonformität! Bezahlung marktkonforme Miete für private Nutzung

Liegenschaft. Andernfalls Problematik verdeckter Gewinnausschüttungen.

100% • CH Gesellschaft: Ausscheidung Liegenschaft nach ESP; in CH nicht

steuerbar (i.d.R. keine Auswirkungen auf Steuersatz da Einheitssatz).

CH AG /

ESP S.L. • Doppelbesteuerung: Liegenschaftsertrag bei Gesellschaft (25% ESP

Körperschaftssteuer) und Dividenden bei Gesellschafter (Teilbesteuerung).

• Aktien an der Gesellschaft = steuerbares Vermögen des Gesellschafters.

• Abzug Unterhaltskosten (werterhaltend und wertvermehrend) – Kein

Wahlrecht; nur effektive Kosten abziehbar.

• Abschreibungen und Rückstellungen sowie Schuldzinsenabzug möglich .

• Kein Abzug von Auslandverlusten aus der Liegenschaft vom in der

Schweiz steuerbaren Gewinn. Es ist der in der Schweiz erzielte Gewinn

der Gesellschaft zu versteuern.

www.baerkarrer.ch 5

Vermietete Immobilie

Direktes Halten

Steuerliche Überlegungen aus Schweizer Sicht

• Grundsätzlich gleich wie bei selbstgenutzter, direkt gehaltener

Immobilie.

• Steuerbares Einkommen: Erzielte Mieteinnahmen sowie

Eigenmietwert pro rata temporis für Zeit ohne Vermietung

(Berücksichtigung nur satzbestimmend).

• Halten und Vermieten von Ferienwohnungen allein qualifiziert

kaum je als gewerbsmässig und damit selbständige

Erwerbstätigkeit. Heikel kann es bei Immobilienhandel werden.

www.baerkarrer.ch 6Vermietete Immobilie

Indirektes Halten über CH / ESP Gesellschaft

Steuerliche Überlegungen aus Schweizer Sicht

• Grundsätzlich gleich wie bei selbstgenutzter, indirekt gehaltener

Immobilie.

100% • Steuerbarer Ertrag der Gesellschaft: Erzielte Mieteinnahmen.

CH AG / • Für allfällige eigene Nutzung wiederum Bezahlung marktkonformer

ESP S.L. Miete erforderlich.

www.baerkarrer.ch 7Übersicht / Kernpunkte

Direkt Indirekt

Besteuerung in CH Nein; nur satzbestimmende Berücksichtigung. Bei indirektem Halten i.d.R. ohne

Auswirkung, da Einheitssatz.

Entschädigung eigene Nutzung? Nein. Aber Besteuerung Eigenmietwert. Ja. Drittkonforme Entschädigung.

Schulden und Schuldzinsen Proportionale Verlegung nach Lage Objektmässige Verlegung; Ausscheidung nach

Aktiven; Double Dip möglich. ESP.

Unterhaltskosten Wahl zwischen Pauschalabzug und Nur effektive Kosten. Auch wertvermehrende

effektiven Kosten. Nur werterhaltende Aufwendungen abziehbar (wenn

Aufwendungen abziehbar. geschäftsmässig begründet).

Abschreibungen Nicht möglich. Möglich.

Auslandverluste / I.d.R. in CH nicht von steuerbaren In CH nicht abziehbar. Mindestens in CH

Gewinnungskostenüberschüsse Einkommen abziehbar. In einigen erzieltes Einkommen in CH zu versteuern

Kantonen möglich.

Doppelbesteuerung Nein. Ja. Liegenschaftserträge auf Stufe Gesellschaft;

Dividenden auf Stufe Gesellschafter.

Vermögensteuer auf Anteile an Gesellschaft.

Wahl Struktur Halten selbst genutzte Ferienimmobilie über eine Gesellschaft i.d.R. steuerlich nicht

attraktiv.

Analyse im Einzelfall. Kann aus anderen Gründen sinnvoll sein, z.B.

Haftungsbeschränkung.

Halten über Immobiliengesellschaft kann sinnvoll sein zur Verwaltung eines Portfolios von

(vermieteten) Liegenschaften durch die Gesellschaft (professionelle Verwaltung).

www.baerkarrer.ch 8Die neue Unternehmensbesteuerung in der

Schweiz

und deren Einfluss auf Privatpersonen

www.baerkarrer.ch 9Übersicht STAF

Inkrafttreten 1.1.2020

Massnahmen (Auswahl) Bundesebene Kantonsebene

Abschaffung Steuerregimes (Holding, gemischte / Domizilgesellschaft,

Ja Ja

Prinzipalgesellschaft, Finance branch)

Patentbox Nein Ja

Zusätzlicher F&E Abzug Nein Freiwillig

Step-up für stille Reserven Ja Ja

Fiktiver Zinsabzug Nein Freiwillig (nur ZH)

Erhöhte Dividendenbesteuerung auf qualifizierte Beteiligungen (>10%) Ja Ja

Anpassungen bei der Kapitalsteuer N/a Ja

Einschränkung des Kapitaleinlageprinzips für börsenkotierte

Ja Ja

Unternehmen

Erhöhung des Kantonsanteils an den direkten Bundessteuereinnahmen Ja N/a

Kantonale Steuersatzreduktionen N/a Freiwillig

www.baerkarrer.ch 10Übersicht STAF

Inkrafttreten 1.1.2020 (zwingende Regelungen)

Stand kantonale Umsetzung

Umsetzung Beratung Umsetzungsvorlage Umsetzungsvorlage in Umsetzungsvorlage offen

definitiv abgeschlossen Beratung

Basel-Stadt (Annahme in A.) Basel-Land (A. 24.11.2019) Aargau (ev. A. 05.2020) Appenzell Innerrhoden

(A. 2020)

Fribourg (Annahme in A.) Nidwalden (ev. R.) Appenzell Ausserrhoden (ev. A.

2020) Bern

Glarus (Annahme in A.) Schwyz (kein R.) (Ablehnung 1. Vorlage in A.)

Graubünden (ev. A. 2020)

Genf (Annahme in A.) Uri (kein R.) Solothurn

Jura (Ablehnung 1. Vorlage in A.)

Luzern (kein R.) Zug

Schaffhausen

Obwalden (Annahme in A.)

Tessin

Neuenburg (Annahme in A.)

Thurgau

St. Gallen (kein R.)

Wallis

Schwyz (kein R.)

Uri (kein R.)

Waadt

(Annahme in A;

i.K. seit 01.01.2019)

Zürich (Annahme in A.)

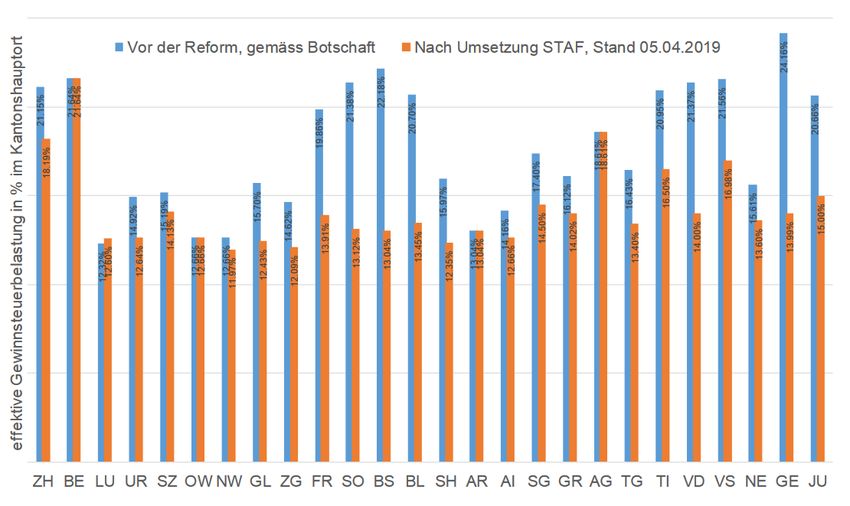

www.baerkarrer.ch 11Erwartete neue Gewinnsteuersätze Total Bundes-, Kantons- und Gemeindessteuersätze www.baerkarrer.ch 12

Auswirkungen auf Privatpersonen

Erhöhung der Dividendenbesteuerung

• Dividenden, Gewinnanteilen, Liquidationsüberschüssen etc. aus Beteiligungen von mind. 10%

werden privilegiert besteuert (Teileinkünfte- bzw. Teilsatzverfahren).

• Mit Steuerreform erfolgt Erhöhung des steuerbaren Anteils:

Bund: Neu steuerbar 70%; bisher 60%

Kanton Bisher % Neu % Kanton Bisher % Neu % Kanton Bisher % Neu %

AG 40 50 GR 60 PV/50 GV 70 SZ 50 50

AI 40 PV/50 GV 50 JU 60 PV/50 GV 70 TG 60 PV/50 GV 60

AR 60 60 LU 60 PV/50 GV 60 TI 70 70

BE 50 50 NE 60 PV/50 GV 60 UR 40 60

BL 50 60 NW 50 50 VD 70 PV/60 GV 70

BS 50 80 OW 50 50 VS 60 PV/50 GV 60 PV/50 GV

FR 50 70 SG 50 70 ZG 50 50

GE 60 PV/50 GV 70 PV/60 GV SH 50 60 ZH 50 50 PV/60 GV

GL 35 70 SO 60 PV/50 GV 70

www.baerkarrer.ch 13Auswirkungen auf Privatpersonen

Einschränkungen beim Kapitaleinlageprinzip

Grundsatz

Die Rückzahlung von Kapitaleinlagen (Einlagen, Aufgeldern, Zuschüssen), welche Anteilsinhaber

nach dem 31.12.1996 geleistet haben, ist steuerfrei (eingeführt mit USR II, in Kraft seit 01.01.2011).

Voraussetzungen

1. Ausweisung Kapitaleinlagereserven auf gesondertem Konto.

2. Meldung Bildung, Änderung, Ausschüttung Kapitaleinlagereserven bei ESTV.

Einschränkungen mit Inkrafttreten Steuerreform

• An einer Schweizer Börse kotierte Unternehmen können Reserven aus Kapitaleinlagen nur noch

dann steuerfrei an Aktionäre ausschütten, wenn sie in mindestens gleichem Umfang steuerbare

Dividenden ausschütten.

• Beim Rückkauf eigener Aktien durch an einer Schweizer Börse kotiertes Unternehmen müssen

Gewinnreserven in mindestens dem gleichen Umfang vernichtet werden wie Reserven aus

Kapitaleinlagen vernichtet werden.

www.baerkarrer.ch 14Auswirkungen auf Privatpersonen

Anpassungen bei der Transponierung

• Gewinne aus der Veräusserung von Privatvermögen sind in der Schweiz grundsätzlich steuerfrei.

• Verschiedenen Ausnahmen, u.a. im Fall der sog. Transponierung:

Person verkauft Beteiligung von mind. 5% aus dem Privatvermögen an eine Gesellschaft, an der

sie zu mindestens 50% beteiligt ist (Statuswechsel von Privat- zu Geschäftsvermögen), wobei

Gegenleistung den Nennwert der Beteiligung übersteigt.

Beteiligung Beteiligung Beteiligung

mind. 5% mind. 50% mind. 50%

B AG (oder

B AG (oder

A AG Geschäftsvermögen

Geschäftsvermögen

Personenunternehmung

Personenunternehmung

Steuerfolgen: A AG

Erlös aus der Beteiligung ist steuerbar.

Verschärfung mit Inkrafttreten Steuerreform:

Unter gegebenen Voraussetzungen ist der Verkauf jeder Beteiligung steuerbar. Die 5%-Schwelle fällt.

www.baerkarrer.ch 15Auswirkungen auf Privatpersonen

Zusätzliche Mittel für AHV

• Ab 2020 fliessen jährlich rund CHF 2 Mia. zusätzlich in die AHV.

• Rund CHF 800 Mio. stammen aus der Bundeskasse.

• Unternehmen und Versicherte steuern die restlichen CHF 1.2 Mia. / Jahr bei. Für Arbeitgeber und

Arbeitnehmer bedeutet dies Erhöhung Lohnbeiträge um je 0.15%

www.baerkarrer.ch 16Kernpunkte

• Neue Unternehmensbesteuerung tritt in Kraft am 1. Januar 2020.

• Kantonale Umsetzungen teilweise noch nicht definitiv beschlossen.

• Auswirkungen auch auf Privatpersonen.

• Erhöhung Steuersätze für Teilbesteuerung Dividenden.

• Einschränkungen beim Kapitaleinlageprinzip für börsenkotierte Unternehmen = Einschränkungen

für steuerfreie Rückzahlungen an Aktionäre solcher Unternehmen.

• Verschärfung der Regeln zur Transponierung. 5%-Schwelle wird abgeschafft.

• Höhere Beiträge AHV durch Arbeitgeber und Arbeitnehmer (je 0.3% der Lohnsumme, kein Cap).

www.baerkarrer.ch 17Anzeigepflichten für grenzüberschreitende

Steuergestaltungen (DAC6)

www.baerkarrer.ch 18Worum geht es ?

• EU-Richtlinie 2018/822 (umgangssprachlich "DAC6") verpflichtet Intermediäre und

Steuerpflichtige, grenzüberschreitende Steuergestaltungen, die potenzielles Risiko

einer Steuervermeidung aufweisen, Steuerbehörden zu melden.

• Ziele

− Frühzeitiges Erkennen und Bekämpfen von schädlichen Steuerpraktiken

− Stärkung der Steuertransparenz

− Durch Offenlegung potenziell aggressiver grenzüberschreitender Steuerplanung in

frühem Stadium soll abschreckende Wirkung erzielt werden

• Richtlinie ist anwendbar auf Steuergestaltungen, welche ab Inkrafttreten der Richtlinie

(25.06.2018) initiiert / umgesetzt werden. Erste Meldungen erfolgen ab 01.07.2020.

• Bis 31.12.2019 müssen EU-Mitgliedsstaaten die Richtlinie in innerstaatliches Recht

umsetzen; länderspezifische Ausgestaltungen sind noch nicht abschliessend bekannt.

• Die Mitgliedsstaaten müssen Sanktionen vorsehen bei Nichterfüllung der Meldepflicht.

www.baerkarrer.ch 19"Grenzüberschreitende Gestaltung"

Begriff

• Anknüpfungsobjekt für die Meldepflicht = grenzüberschreitende Gestaltung.

• Gestaltungen, die entweder mehr als einen EU-Mitgliedstaat oder einen Mitgliedstaat

und ein Drittland betreffen, wobei mindestens eine der folgenden Bedingungen erfüllt

ist:

− Beteiligte sind nicht in der gleichen Jurisdiktion steuerlich ansässig

− Mindestens ein Beteiligter ist gleichzeitig in mehr als einer Jurisdiktion steuerlich

ansässig

− Mindestens ein an der Gestaltung Beteiligter übt in einer anderen Jurisdiktion eine

Tätigkeit aus (mit oder ohne Betriebsstätte)

− Gestaltung hat möglicherweise Auswirkungen auf automatischen

Informationsaustausch oder Identifizierung der wirtschaftlichen Eigentümer

• Betroffene Steuern: Alle Steuern mit Ausnahme der Mehrwertsteuer (MwSt.), der Zölle

und Verbrauchsteuern sowie der obligatorischen Sozialversicherungsbeiträge

www.baerkarrer.ch 20Was muss gemeldet werden?

Jede grenzüberschreitende Steuergestaltung ist zu melden, die mindestens eines der untenstehenden "Kennzeichen" für eine

meldepflichtige grenzüberschreitende Gestaltung erfüllt.

A. B. C. D. E.

Allgemeine Spezifische Grenzüberschrei- Aushöhlung AIA/UBO Verrechnungs-

Kennzeichen Kennzeichen tende Transaktionen Richtlinien preisgestaltungen

• Zahlungen an steuer- • Transfers via nicht

• Vertraulichkeits- • Erwerb von kooperierende Drittstaaten • Nutzung unilaterale "Safe-

befreite Empfänger

vereinbarung Verlusten/Mänteln Harbour" Regeln

• "Double Dipping" • Umqualifikation von

• "Success Fee" • "Converter" Einkünften und • Übertragung schwer zu

(mehrfacher Abzug

• Standardisierte (Umqualifikation von Vermögenswerten bewertender immaterieller

von Aufwand)

Struktur Einkunftsarten) Vermögenswerte

• Unterschiedliche Be- • Verschleierung des

• "Round Tripping" wirtschaftlichen • Gruppeninterne

wertung des gleichen

(Zirkuläre Eigentümers Übertragungen, welche

Vermögenswerts

Vermögensflüsse) erwarteten EBIT um 50%

reduzieren

Zusätzlich: Erfüllung "Main Benefit Test", d.h. Hauptvorteil oder einer der

Hauptvorteile der Gestaltung ist die Erlangung eines Steuervorteils

Meldung

www.baerkarrer.ch 21Wer ist zur Meldung verpflichtet? (1/2)

Grundsätzlich

• Jede Person ("Intermediär"), die Gestaltung konzipiert, vermarktet, organisiert, zur Umsetzung

bereitstellt oder die Umsetzung verwaltet.

• Stellung als Intermediär knüpft an die faktische Hilfestellung zu Gestaltung an, nicht an Rechts-

/ Mandatsverhältnis.

Qualifikation als Intermediär nur bei Erfüllung einer der folgenden Bedingungen

• Steuerliche Ansässigkeit in EU-Mitgliedstaat;

• Betriebsstätte in EU-Mitgliedstaat, durch die Dienstleistungen im Zusammenhang mit

Gestaltung erbracht werden;

• Nach dem Recht eines EU-Mitgliedstaats eingetragen / dessen Recht unterliegend;

• In EU-Mitgliedstaat Mitglied einer Organisation für juristische / steuerliche / beratende

Dienstleistungen (Berufsorganisation) sein.

www.baerkarrer.ch 22Wer ist zur Meldung verpflichtet? (2/2)

Subsidiär: Meldung durch Steuerpflichtigen

Drei Situationen, in denen die Meldepflicht auf den jeweiligen Steuerzahler übergeht:

1. Intermediär befindet sich in einem Drittland ohne Anknüpfung an die EU

2. Intermediär kann sich auf ein berufsrechtliches Verschwiegenheitsrecht (z.B.

Berufsgeheimnis der Rechtsanwälte / Steuerberater / Wirtschaftsprüfer) berufen (in

diesem Fall muss der nicht meldende Intermediär andere potenzielle Intermediäre /

den Steuerpflichtigen auf deren Meldepflicht hinweisen)

3. Wenn kein Intermediär involviert war (wenn z.B. das Modell vom Steuerpflichtigen

selbst entwickelt wurde)

www.baerkarrer.ch 23Per wann muss die Meldung erfolgen?

• Innerhalb von 30 Tagen nach dem Tag, an welchem eine Gestaltung:

− bereitgestellt wurde

− umsetzungsbereit wurde, oder

− in Bezug auf deren Umsetzung der erste Schritt gemacht wurde.

• Meldungen sind möglich ab 01.07.2020.

• Rückwirkende Meldung spätestens per 31.08.2020 für Gestaltungen, welche ab dem

25. Juni 2018 "initiiert" wurden.

01.07.20

Beginn der

Meldepflicht

25.06.18 31.12.19

Inkrafttreten der Umsetzung in 31.08.20

EU-Richtlinie nationales Recht Rückwirkende Meldung

der Gestaltungen ab

Juni 2018

2018 2019 2020

31.10.20

Übergangszeitraum mit Rückwirkung Erstmaliger Austausch

unter EU-Mitgliedstaaten

www.baerkarrer.ch 24Folgen für Schweizer Anwaltskanzleien? • Schweizerische Anwaltskanzleien fallen grundsätzlich nicht unter Begriff "Intermediär". • Tätigkeit einzelner in EU-Mitgliedstaat registrierter Anwälte löst Meldepflicht der entsprechenden Anwälte aus. Nicht auf Steueranwälte beschränkt; jede Person, die an meldepflichtiger grenzüberschreitenden Gestaltung mitwirkt. Damit faktisch auch Meldepflicht der Kanzlei. • Begründung Meldepflicht bereits durch faktische Tätigkeit im Hinblick auf eine grenzüberschreitende Gestaltung, auch wenn Mandatsverhältnis mit der Anwaltskanzlei (und nicht dem im EU-Mitgliedstaat registrierten Anwalt) besteht. • Meldung muss nicht gemacht werden, wenn Intermediär sich auf eine Verschwiegenheitsverpflichtung (Anwalts-, Steuerberatergeheimnis) berufen kann. • Diesfalls müssen andere involvierte Intermediäre, bzw. der Steuerpflichtige auf deren Meldepflicht hingewiesen werden. • Verschiedene Fragen offen z.B. auf welche Verschwiegenheitsverpflichtungen kann sich Intermediär berufen (z.B. kann sich ein in DE registrierter, in CH als Steuerberater tätiger Anwalt auf das Schweizer und/oder das deutsche Anwaltsgeheimnis berufen?) www.baerkarrer.chii 25

Schema "Prüfung der Meldepflicht"

Auslösendes Ereignis • Jegliche Änderung: neuer Steuerzahler, neue Transaktion,

Restrukturierung, usw.

Ja

Im Steueranwendungsbereich ? • Hauptsächlich direkte Steuern. Indirekte Steuern, wie z.B.

MWST sind ausgeschlossen.

Ja

Grenzüberschreitende Gestaltung? • Mindestens zwei betroffene Jurisdiktionen, wovon

mindestens ein EU-Mitgliedstaat.

Ja

"Kennzeichen" erfüllt? • Liste der Kategorien, unter die die Vereinbarung fallen

muss. Wird periodisch angepasst.

Ja

Meldepflichtiger Intermediär ? • Steuerberater, Buchhalter, Anwälte, Banken, Treuhänder,

etc., mit EU-Nexus.

Nein

Meldung durch den Steuerzahler Ja • Wenn Kein Intermediär meldepflichtig ist (kein EU-Nexus;

Verschwiegenheitspflicht) muss der Steuerzahler selber

Ja melden

Austausch Informationen innerhalb EU • Der Informationsaustausch erfolgt automatisch zwischen

den EU-Mitgliedsstaaten.

www.baerkarrer.ch 26Kernpunkte

• EU-Richtlinie 2018/822 (umgangssprachlich "DAC6") anwendbar auf Steuergestaltungen, welche

ab Inkrafttreten Richtlinie (25.06.2018) initiiert / umgesetzt werden. Erste Meldungen erfolgen ab

01.07.2020.

• Nationale Umsetzung durch EU-Staaten bis 31.12.2019. Pflicht Sanktionen bei Verletzung

Meldepflicht vorzusehen.

• Zwingende Offenlegungspflichten für bestimmte Steuerplanungsmodelle mit EU-

grenzüberschreitenden Elementen. Weitgehende Meldepflichten häufig auch für relativ einfache

Strukturen.

• Meldung in erster Linie durch "Intermediär" (Steuerberater, Buchhalter, Anwälte, Banken,

Treuhänder, etc.) mit EU-Nexus.

• Wenn kein meldepflichtiger Intermediär, Meldepflicht des Steuerzahlers selber.

• Automatischer Austausch gemeldeter Informationen zwischen den EU-Mitgliedsstaaten.

• Meldepflicht u.U. auch für Schweizer Anwaltskanzleien. Verschiedene Fragen noch offen.

www.baerkarrer.ch 27Ausgewählte steuerliche Aspekte des Brexit

aus Schweizer Sicht

www.baerkarrer.ch 28Brexit – Wo stehen wir? Letzte Entwicklungen und aktueller Stand 29.03.: Am Tag, der für den EU-Austritt UKs ursprünglich vorgesehen war, stimmt britisches Parlament zum 3. Mal gegen den von May ausgehandelten Brexit-Austrittsvertrag. 01.04.: Unterhaus stimmt erneut über vier Alternativen zum Brexit-Deal ab. Keine erhält eine Mehrheit. 11.04.: Am EU-Sondergipfel wird UK weiterer Aufschub des Brexit eingeräumt. Dieses Mal gewährt EU einen Zeitraum bis zum 31.10.2019. Früherer Austritt bleibt möglich. 24.05.: May erklärt, sie werde auf Freitag, den 07.06, als Chefin der Konservativen Partei zurückzutreten. Sobald ihre Nachfolge geregelt ist, gibt sie auch ihr Amt als Premierministerin ab. 23.07.: Boris Johnson wird neuer britischer Regierungschef. Er verspricht, sich kompromisslos für einen EU-Austritt am 31.10.2019 einzusetzen. 28.08.: Johnson beantragt eine vorübergehende Schliessung des Parlaments. Das Unterhaus soll ab Mitte September für gut vier Wochen nicht mehr tagen. Gegner des No-Deal-Brexit werfen ihm vor, er wolle damit verhindern, dass die Opposition einen No-Deal-Brexit verhindert. 04.+05.09.: Johnson erleidet im Unterhaus eine Serie von Niederlagen, die seinen Brexit-Kurs in Frage stellen. Parlament mit einem Gesetz einen No-Deal-Brexit und ein Antrag auf Neuwahlen scheitert. Ausweg aus der Blockade um den EU-Austritt ist weiterhin nicht in Sicht. Es ist unklar, ob es entgegen dem neuen Gesetz zu einem No-Deal Brexit kommt, eine Einigung mit der EU gefunden wird oder gar auf den Brexit verzichtet wird. www.baerkarrer.ch 29

Bilaterale Beziehungen Schweiz - UK

• UK ist sechst-wichtigste Absatzmarkt für Schweizer Warenexporte (9,4 Mrd. CHF in 2018).

• UK ist achtgrösster Herkunftsmarkt für Warenimporte (7,7 Mrd. CHF in 2018).

• UK ist der viertgrösste Direktinvestor in der Schweiz (Stand 2017).

• Rund 58‘600 Flüge / Jahr zwischen der Schweiz und UK.

• 80 direkte Flugverbindungen zwischen der Schweiz und UK pro Tag.

• 4‘500 Schweizer Staatsangehörige wohnen in UK und 43‘000 britische Staatsangehörige in der

Schweiz.

www.baerkarrer.ch 30Auswirkungen Brexit auf Schweiz Intensive Beziehungen zwischen der Schweiz und UK basieren heute massgeblich auf bilateralen Abkommen Schweiz–EU. Nach Brexit sind diese Abkommen grundsätzlich nicht mehr auf Verhältnis Schweiz–UK anwendbar. Müssen unabhängig vom Verhandlungsergebnis EU–UK durch neue Abkommen ersetzt werden. Ev. temporäre Weiteranwendung bilateraler Abkommen Schweiz-EU auf UK während Übergangsphase zwischen EU und UK (nur bei Deal-Szenario zwischen EU und UK möglich). «Mind the gap»-Strategie vom Bundesrat bereits im Oktober 2016 beschlossen: Schweiz will im Verhältnis mit UK bestehende gegenseitigen Rechte und Pflichten über Brexit hinaus so weit als möglich sicherstellen und allenfalls in bestimmten Bereichen ausbauen. Ausarbeitung neuer Abkommen CH-UK ist erfolgt. Diese kommen zur Anwendung, wenn bilaterale Abkommen CH-EU für UK nicht mehr gelten (sowohl in Deal-Szenario wie auch No-Deal-Szenario). Es handelt sich um folgende Abkommen (alle bereits unterzeichnet): • Handelsabkommen – benötigt Zustimmung CH Parlament • Strassenverkehrsabkommen • Luftverkehrsabkommen • Versicherungsabkommen • Abkommen über Rechte der Bürgerinnen und Bürger (Bereich Migration) - – benötigt Zustimmung CH Parlament • Auffangabkommen für Zulassung zum Arbeitsmarkt für No-Deal-Szenario Weitere vertragliche Regelungen und Arbeiten in weiteren Bereichen, wo kein Abkommen nötig (z.B. Datenschutz), laufen. Ziel: Rechtliche Kontinuität sichern. www.baerkarrer.ch 31

Steuerliche Aspekte aus Schweizer Sicht Automatischer Informationsaustausch (AIA) Durch einen Brexit würde auch das Abkommen betreffend AIA (vormals Zinsbesteuerungsabkommen) nicht mehr direkt Anwendung finden zwischen UK und der Schweiz. Der automatische Informationsaustausch zwischen UK und der Schweiz wird derzeit gestützt auf dieses Abkommen durgeführt. "Rückfall" auf das Doppelbesteuerungsabkommen CH-UK. Das DBA von 1977 enthält keine Bestimmungen über einen automatischen Informationsaustausch. Für AIA müsste dafür wohl eine neue Grundlage geschaffen werden. Entlastung Dividendenbesteuerung AIA-Abkommen bietet Nullsatz für Dividenden von Tochter- an Muttergesellschaft unter bestimmten Voraussetzungen (insbesondere direkte Beteiligung von mind. 25% während mind. 2 Jahren). Bei Wegfall AIA-Abkommen aber keine Verschlechterung, da Regelung gemäss DBA CH-UK bessere Entlastung der Dividendenbesteuerung bietet als das AIA-Abkommen (Nullsatz für Muttergesellschaft bereits bei direkter oder indirekter Beteiligung von mind. 10% ohne Mindesthaltedauer). www.baerkarrer.ch 32

Kernpunkte

• CH muss Beziehung zu UK bilateral neu gestalten. Hauptziel: Rechtssicherheit und Kontinuität

gewährleisten.

• Zentral ist v.a. ein umfassendes Freihandelsabkommen.

• Aussenhandel und Steuerpolitik werden wohl verknüpft werden.

• Spielraum in Steuerpolitik aber wohl für CH und UK sehr beschränkt (beide eingebunden in

internationale Entwicklungen).

• Letztlich ist der wichtigste Punkt die Frage des Marktzugangs, der erhalten werden muss und

allenfalls ausgebaut werden kann.

• Neuregelung des Verhältnisses zwischen CH und UK bietet auch Chancen (z.B. Liberalisierung

von Ursprungsregeln; Harmonisierung und Äquivalenz von Regulierungen).

www.baerkarrer.ch 33Aktuelle Entwicklungen in der

Nachfolgeplanung:

Der Schweizer Trust

www.baerkarrer.ch 34Trusts in der Schweiz Einführung Anerkennung und Besteuerung in der Schweiz • Anerkennung von Trusts in der Schweiz seit 2007 (Haager Trustübereinkommen). • Kein Schweizer Trust. Es werden Trusts nach angelsächsischem Recht verwendet. • ESTV KS Nr. 20 als einzige Grundlage für die Besteuerung von Trusts. Zur Vereinheitlichung der Besteuerungspraxis in der Schweiz erlassen. Keine formell-gesetzliche Regelung vorhanden. • In der Praxis oftmals individuelle Betrachtung mit Steuerbehörde (Ruling). Grundprinzipien der Trustbesteuerung in der Schweiz • Ausländisches Recht gewährt Trust keine Rechtspersönlichkeit; gestützt auf Inkorporationstheorie kann dies auch das CH Steuerrecht nicht vorsehen. • Vermögenswerte und Einkünfte des Trusts werden grds. entweder den Beneficiaries oder dem Settlor zugerechnet (Grundsatz der Transparenz); irrecovable discretionary trusts werden ausnahmsweise weder dem Settlor, noch den Beneficiaries zugerechnet. • Trustee und Protektor sind nicht Steuersubjekt für die Vermögenswerte des Trusts. • Trusts, involvierte natürliche Personen und underlying companies unterliegen grundsätzlich einer separaten Veranlagung: Einzelbetrachtung notwendig. Key Challenges • Einordnung des Trusts in das Schweizer Steuerrecht. • Umgang mit Schwierigkeiten bei der Auslegung / Beratungsapproach. • Vermehrt Automatischer Informationsaustausch: Weitergabe von Informationen zum Trustvermögen / Offenlegung von Trustvermögen / Rückfragen. www.baerkarrer.ch 35

Besteuerung von Trusts

Übersicht

Revocable trust Irrevocable fixed Irrevocable dis-

interest trust cretionary trust*

Protector Settlor

• Keine rechtliche Grundlage

Letter of • Bloss ESTV KS Nr. 20 vom 27. März 2008

wishes • Empfehlung: Tax Ruling (idealerweise vor Zuzug*)

Trust deed Gründung keine Steuerfolgen Schenkungssteuer Schenkungs-steuer

Laufende Vermögenswerte Vermögenswerte Weder Zurechnung

Besteuerung werden dem Settlor werden den an Settlor, noch an

zugerechnet Beneficiaries Beneficiaries

Trustee zugerechnet

Ausschüttung unterliegen grs. der unterliegen grs. der unterliegen grs. der

an die Schenkungs-steuer Einkommens-steuer** Einkommens-

Beneficiaries (ausser Settlor = steuer**

Beneficiary)

Beneficiaries

* Falls Settlor im Zeitpunkt der Trusterrichtung Auflösung Schenkungs-steuer, grs. Rechtliche

bereits in der Schweiz ansässig ist, entsprechen sofern Einkommenssteuer- Grundlage

die Steuerfolgen denjenigen des revocable Vermögenswerte an folgen**

Trusts.

** Ausschüttung von Kapitalgewinnen und des Beneficiaries

eingebrachten Trustkapitals sind steuerfrei, übertragen werden

Nachweis ist jedoch vom Steuerpflichtigen zu

erbringen.

www.baerkarrer.ch 36Besteuerung von Trusts

Umqualifikation im Todeszeitpunkt des Settlors

Trust Trust

Schenkungs- Einkommenssteuer

steuer

steuerfrei Erbschaftssteuer

Settlor X verstirbt

(sein Widerrufsrecht wird

auf keine andere Person

Settlor X Beneficiaries übertragen) Settlor X Beneficiaries

Vor dem Tod des Settlors – Revocable Trust Nach dem Tod des Settlors – Irrevocable Trust

• Settlor X hat vor vielen Jahren Trust errichtet, dessen • ESTV KS 20 Ziff. 3.7.1: "Revocable Trusts werden beim Ableben des

Vermögenswerte er weiterhin kontrolliert und auch die Settlors zu Irrevocable Trusts, ausser wenn das Widerrufsrecht einer

Möglichkeit hat, den Trust zu widerrufen. weiteren Person zusteht oder auf diese übergeht".

• Gemäss Trust Deed sind seine vier Kinder begünstigt. • Mangels Kontrollübergang auf eine andere Person qualifiziert Trust

• Trustee verfügt hinsichtlich der Ausschüttungen über nach dem Tod als irrevocable discretionary Trust mit den folgenden

umfassendes Ermessen. Steuerfolgen:

• Erbschaftssteuer i.d.R zum Maximalsatz auf dem

Gesamtvermögen des Trusts.

Trust qualifiziert gemäss ESTV KS 20 als revocable

Trust, sodass die Übertragung auf den Trust keine • Ausschüttungen an die Beneficiaries unterliegen der

Steuerfolgen auslöst, die Ausschüttungen an die Kinder Einkommenssteuer (vorbehältlich Nachweis Trustkapital vgl.

jedoch der Schenkungssteuer unterliegen (als käme die ESTV KS 20 Ziff. 5.2.3).

Schenkung direkt von X). • Schweizer Verrechnungssteuer kann weder durch Trust, noch

Beneficiaries zurückverlangt werden.

www.baerkarrer.ch 37Einführung eines Schweizer Trusts?

• Mehrere politische Vorstösse zwecks Einführung eines Schweizer Trusts eingereicht.

• Regulierungsfolgenabschätzung belegt positive Auswirkungen des Trusts bzw. vergleichbarer

inländischer Instrumente.

• Bund hat den Auftrag eine Gesetzesvorlage auszuarbeiten. Arbeiten sind im Gang; Zeitplan offen.

• Arbeitsgruppe ESTV befasst sich mit Besteuerung – diskutiert wird namentlich über Besteuerung

des Irrevocable Discretionary Trusts

• Erörtert werden auch Alternativen zu einem Schweizer Trust, insbesondere die Wiederbelebung

der schweizerischen Familienstiftung (Zulassung von Unterhaltsstiftungen) als Alternative oder

zusätzlich zur Einführung eines Schweizer Trusts.

www.baerkarrer.ch 38Kernpunkte

• Trusts in Schweiz anerkannt, aber keine nationale gesetzliche Grundlage.

• Besteuerung nach ESTV KS Nr. 20; in der Praxis oftmals individuelle Betrachtung mit

Steuerbehörde (Ruling).

• Vermögenswerte und Einkünfte des Trusts werden grds. entweder den Beneficiaries oder dem

Settlor zugerechnet (Grundsatz der Transparenz).

• Beim irrecovable discretionary trusts werden Vermögenswerte und Einkünfte des Trusts

ausnahmsweise weder dem Settlor, noch den Beneficiaries zugerechnet.

• Mehrere politische Vorstösse zwecks Einführung eines Schweizer Trusts eingereicht. Bundesrat

muss eine Gesetzesvorlage ausarbeiten.

• Zeitplan und Stossrichtung noch unklar. Als Alternative oder zusätzlich zu Schweizer Trust wird

auch eine Wiederbelebung der schweizerischen Familienstiftung diskutiert (Zulassung von

Unterhaltsstiftungen).

www.baerkarrer.ch 39Digitaler Nachlass www.baerkarrer.ch 40

Digitaler Nachlass

Worum geht es?

Keine allgemeingültige Definition.

Digitaler Nachlass wird verstanden als Gesamtheit des digitalen Vermögens des Erblassers.

Kategorie Beispiele Relevante Daten

Hardware PC, Laptop, Tablet, Smartphone, Medien, Dokumente, Projekte

Festplatten, USB-Stick, E-Book-Reader,

Videospielsysteme

Onlinekonten Onlineshops (z.B. Amazon), Dienste für

Zugangsdaten, Guthaben, Verträge, Nachrichtenverläufe,

Kryptowährungen (z.B. Bitcoin), Streaming-

Transaktionslisten, Vertragsdaten, Daueraufträge,

Dienste (z.B. Netflix, Spotify), Google-

Kündigungsbestimmungen

Konto, Apple-Konto

Onlineprofile in sozialen Facebook, Twitter, Instagram, XING, Zugangsdaten, Profilinformationen, Nachrichten, hochgeladene

Medine / Netzwerken LinkedIn, WhatsApp, Google, SnapChat, Medien

Skype, YouTube, Dating-Seiten usw.

E-Mail-Konten E-Mail-Adressen bei GMX, Google, Hotmail Zugangsdaten, E-Mails, Adressen

usw.

Onlinelizenzen und übrige Software-Lizenzen (z. B. Zugangsdaten, Vertragsdetails, Kündigungsbestimmungen,

Besitztümer Bildbearbeitungsprogramme), Videospiele, Übertragungsregelungen

Gegenstände und Avatare in Onlinespiele

Software as a Service Cloud-Services, Arbeitsplattformen (Slack, Zugangsdaten, Vertragsdetails, Kündigungsbestimmungen,

(SaS) bzw. Onlinedienste WordPress usw.), Social-Media-Tools hochgeladene Medien, Nachrichtenverläufe, Transaktionslisten,

(hootsuite), Finanzsoftware (NetSuite), geschäftliche Daten

Crowdfunding-Plattformen (Patreon,

Kickstarter), YouTube-Kanäl

www.baerkarrer.ch 41Digitaler Nachlass im Schweizer Recht

Erbrechtliche Aspekte

Grundsätze: Vererblichkeit von einzelnen Kategorien von Daten

• Übertragung des digitalen Daten Universal- Beispiele / Bemerkungen

Nachlasses nach den Regeln

sukzession?

des Erbrechts, somit

Universalsukzession. auf Endgeräten Ja, Endgeräte sind Beispiele: PC, Tablet, Smartphone etc.

• Grundsätzlich Übergang auf Vermögenswerte. Übergang inkl. gespeicherter Daten wie Dokumente,

gesetzliche Erben (i.d.R. Fotos, Musik, Videos, E-Books usw.

Ehegatte und Nachkommen)

• Erben erwerben Erbschaft als

Ganzes. Treten in • im Internet Ja. Sind Beispiele: Guthaben in E-Wallets, vom Erblasser

Rechtsstellung des Erblassers • mit vermögens- Vermögenswerte. betriebene Domains, laufende Online-Geschäfte.

ein. rechtl. Herausgabeanspruch der Erben besteht, aber

• Vererbbar nur Vermögenswerte Auswirkung Durchsetzung oft problematisch.

(Eigentum, Besitz, Forderungen,

• im Internet Ja. Sind • Praktisch qualifizieren Datensammlungen von Laien

Urheberrechte) und Schulden.

• Qualifikation als Vermögenswerte wohl kaum je als urheberrechtlich geschütztes Werk.

• Höchstpersönliche Rechte urheberrechtlich • Herausgabeanspruch der Erben besteht, aber

enden mit Tod, z.B. Rechte auf geschütztes Durchsetzung oft problematisch.

Ehre und Achtung der Werk

Privatsphäre.

• im Internet Nein. • Beispiele: Fotos, E-Mails, Chatverläufe etc.

• rein persönlich Beschränkter • Rein persönlichkeitsrechtliche Daten gehen nicht auf

Schutz Erben über Erben über. Mangels gesetzlicher Grundlage kein

Andenkensschutz. erbrechtlicher Herausgabeanspruch.

Keine klare • Erben haben ausgewiesenes Bedürfnis an

gesetzliche Übernahme und Auswertung aller Daten

Regelung. (Vermögenswerte darunter? Relevant z.B. für

Entscheid über Ausschlagung Erbschaft)

www.baerkarrer.ch 42Digitaler Nachlass

Problemfelder (Auswahl)

• Digitaler Nachlass geht mit Tod kraft Universalsukzession auf gesetzliche Erben über. Erblasser

möchte Übergang auf andere Personen (z.B. Konkubinats-, Geschäftspartner).

• Erben verfügen nicht über die Zugriffsdaten für Online-Konten (z.B. Paypal) / Wallets (z.B. Bitcoin),

die Vermögenswerte enthalten. Können sich keinen Überblick über vorhandene Vermögenswerte

und laufende Online-Geschäfte des Erblassers verschaffen.

(Steuerlicher Aspekt: Vollständigkeit und Richtigkeit von Steuererklärungen)

• Übertragung eines Accounts ist gemäss Nutzungsbedingungen eines Online-Anbieters

ausgeschlossen. Dieser verweigert Erben Zugriff.

• Der Sitz des Online-Anbieters befindet sich im Ausland, typischerweise in den USA. Ein Prozess

gegen den Online-Anbieter, z.B. zur Durchsetzung eines Herausgabeanspruchs, ist daher

schwierig und teuer. Es ist zudem unklar, welches Recht anwendbar ist.

• Der Erblasser will verhindern, dass Erben nach seinem Tod Zugriff auf persönliche Online-Daten

erhalten.

• Erbe verschafft sich entgegen der Nutzungsbestimmungen des Online-Dienstes

und gegen den Willen des Erblassers Zugriff zu einem Online-Konto.

Damit macht er sich allenfalls strafbar (Unbefugtes Eindringen in fremdes

Datensystem, Art. 143bis StGB, Strafrahmen: Freiheitsstrafe bis 3 Jahre).

www.baerkarrer.ch 43Digitaler Nachlass

Lösungsansätze für den Betroffenen

• Frühzeitige Befassung mit der Thematik und Planung.

• Übersicht über Internetaktivitäten behalten; Löschung nicht mehr verwendeter Benutzerkonten.

• Erstellung Liste alles Benutzer- und Onlinekonten und aller digitalen Vermögenswerte samt

Zugangsdaten. Aufbewahrung an sicherem Ort (z.B. Notar).

• Alternativ: Verwendung Passwortmanager / digitaler Vererbungsdienst. Löst Problem regelmässig

anzupassender Passwörter. Weitergabe nur eines "Master Passworts" sicherzustellen.

• Bestimmung eines digitalen Willensvollstreckers (Vertrauensperson oder Beauftragung eines

digitalen Vererbungsdienstes). Information desselben über Aufbewahrungsort Zugangsdaten.

• Regelung des digitalen Nachlasses in handschriftlicher letztwilliger Verfügung (separat oder in

allgemeinem Testament) oder in Passus einer öffentlichen Urkunde:

− Was umfasst der digitale Nachlass? Wer soll was erhalten?

− Welche Daten sollen gelöscht werden?

− Wer ist digitaler Willensvollstrecker eingesetzt? (Einsetzung in Testament

wichtig, damit rechtsgültig und durchsetzbar gegenüber Erben).

• Information über Möglichkeiten zur digitalen Nachlassplanung bei genutzten

Online-Anbietern. Treffen von Vorkehrungen für Todesfall, soweit möglich.

www.baerkarrer.ch 44Digitaler Nachlass

Lösungsansätze für Erben

• Verschaffung Überblick über Online-Aktivitäten des Verstorbenen (gibt es einen digitalen

Willensvollstrecker und/oder eine Liste mit Zugangsdaten?)

• Wenn nein: Verschaffung Zugriff zu E-Mail-Account(s). Die meisten E-Mail-Anbieter gewähren

diesen nach Vorlegung Todes- und Erbschein.

• Suche nach kostenpflichtigen Online-Abonnementen und –Verträgen. Kündigung auf

nächstmöglichen Termin.

• Löschen von Benutzerkonten bei Online-Versandhäusern und weiteren Diensten.

• Suche nach sozialen Netzwerken und Apps, bei denen Erblasser angemeldet. Möglichkeiten für

Erben variieren, je nachdem, ob Erblasser vorgesorgt hat und nach den Nutzungsbedingungen.

− Die meisten Online-Dienste geben Erben keinen Zugriff auf das Konto, aber schalten Profil nach

einer gewissen Dauer ab oder löschen das Konto.

− Gewisse soziale Netzwerke ermöglichen rechtgültigen Erben das Profil des

Erblassers in den "Gedenkzustand" zu versetzen oder zu löschen, geben aber auch

keinen Zugriff (z.B. Facebook und Instagram).

• Bei Unklarheit über Art und/oder Wert des digitalen Nachlasses: Deklaration in

Steuererklärungen Erblasser per Todestag und Erben als pro memoria Position.

Rektifikat, wenn Informationen vorhanden.

www.baerkarrer.ch 45Kernpunkte

• Nachlass besteht oftmals auch aus digitalen Vermögensteilen.

• E-Mail Konti, Fotos, E-Wallets, Endgeräte etc.

• Rechtlicher Rahmen deckt nur einen Teil der Fragen ab. Insbesondere werden rein

persönlichkeitsrechtliche Daten nicht von den erbrechtlichen Regeln umfasst.

• Zugriff zu Online-Konten / Profilen etc. oftmals geschützt. Nutzungsvereinbarungen mit Provider;

unterstehen oft ausländischem Recht; Zugriff auf Provider schwierig da im Ausland.

• Regelung des digitalen Nachlasses im Rahmen der letztwilligen Verfügung sinnvoll, inkl.

Einsetzung digitaler Willensvollstrecker.

• Passwörter sicher aufbewahren und Weitergabe im Todesfall an Vertrauensperson sicherstellen.

• Regeln, welche Daten nach Tod gelöscht werden sollen und nicht an Erben gehen sollen.

www.baerkarrer.ch 46Kontakt

Daniel Bader

Zürich

Phone: +41 58 261 54 32

daniel.bader@baerkarrer.ch

Hanna Brozzo

Zürich

Phone: +41 58 261 53 52

hanna.brozzo@baerkarrer.ch

Zürich Genf Zug Lugano

Brandschenkestrasse 90 12, quai de la Poste Baarerstrasse 8 Via Vegezzi 6

CH-8027 Zürich CH-1211 Genf 11 CH-6301 Zug CH-6901 Lugano

P: +41 58 261 50 00 P: +41 58 261 57 00 P: +41 58 261 59 00 P: +41 58 261 58 00

F: +41 58 261 50 01 F: +41 58 261 57 01 F: +41 58 261 59 01 F: +41 58 261 58 01

zurich@baerkarrer.ch geneve@baerkarrer.ch zug@baerkarrer.ch lugano@baerkarrer.ch

www.baerkarrer.ch 47Sie können auch lesen