Ratinghäuser, Ratingformate und Bewertungsschemata im Überblick - BU-Rating-Kompendium

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ratinghäuser, Ratingformate und Bewertungsschemata im Überblick BU-Rating-Kompendium Produktmanagement Köln, 11.02.2021

Agenda

1 Übersicht Ratinghäuser

2 Kurzporträt der Ratinghäuser

3 Was untersuchen die Ratinghäuser? (Ratingansatz)

4 Bewertungsschemata und Notenstruktur

5 Gütesiegel und Veröffentlichung

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 2

1

Übersicht der Ratinghäuser

3

Übersicht der Ratinghäuser

Die Ratinghäuser Bewertungen

▪ Franke & Bornberg

→ Zielbewertung: FFF+

▪ Morgen & Morgen

→ Zielbewertung: 5 Sterne

▪ IVFP Institut für Vorsorge und

Finanzplanung

→ Zielbewertung: Exzellent

▪ PremiumCircle

→ Zielbewertung: Platz 1

▪ Assekurata

→ Zielbewertung: Fair

▪ Infinma

→ Zielbewertung: Erfüllung aller BU-

Markstandards

▪ Softfair

→ Zielbewertung: 5 Eulenaugen

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 4

HDI: Im BU-Rating-Universum auf Patz 1!

Assekurata

IVFP

F&B BU- F&B BU- Softfair Infinma

M&M M&M BU- BU-

Anbieter PremiumCircle Unternehmens- Produkt- Leistungs- BU-Leistungs- BU-Markt-

BU-Rating Kompetenz Kompetenz-

rating rating SBU regulierungs rating standard

rating

-rating

HDI 65 FFF+ (88 %) FFF+ (0,5) ☆☆☆☆☆ ☆☆☆☆☆ FAIR 5 ☆☆☆☆☆ ja

LV 1871 62 FFF+ (0,5) ★★★★★ ★★★★★ 5 ★★★★★ ja

Volkswohl Bund 61 FFF+ (0,5) ★★★★★ ★★★★★ FAIR 5 ★★★★ ja

Barmenia 61 FFF (0,8) ★★★★ ★★★★★ 5 ja

Alte Leipziger 58 FFF+ (0,5) ★★★★★ ★★★★★ FAIR 5 ja

Basler 57 FFF+ (0,5) ★★★★★ ★★★★★ 5 ja

Nürnberger 56 FFF+ (87%) FFF+ (0,5) ★★★★★ ★★★★★ FAIR 5 ja

die Bayerische 55 FFF (0,6) ★★★★★ ★★★★★ 5 ja

Condor 54 FFF+ (0,5) ★★★★★ ★★★★ 5 ja

Stuttgarter 53 FFF+ (0,5) ★★★★★ ★★★★ 5 ★★★★ ja

Canada Life 53 FFF+ (0,5) ★★★★ ★★ 5 ja

Swiss Life 52 FFF+ (0,5) ★★★★★ ★★★★★ 5 ★★★★★ ja

Dialog 51 FFF (0,9) ★★★★★ ★★★★ 5 nein

Zurich 50 FF+* FFF+ (0,5) ★★★★★ ★★★★★ 5 ★★★★★ ja

Continentale 48 FFF+ (0,5) ★★★★★ ★★★★★ 5 ja

R+V 48 FF+ (2,5) ★★★★★ ★★★★★ ja

AXA 47 FFF+ (0,5) ★★★★★ ★★★★★ FAIR 5 ★★★★★ ja

Allianz 46 FFF+ (0,5) ★★★★★ ★★★★★ FAIR 5 ja

ERGO 44 FFF+ (82%) FFF+ (0,5) ★★★★★ ★★★★ 5 nein

Gothaer 42 FFF+ (0,5) ★★★★★ ★★★★★ 5 ja

Generali 41 FFF+ (80%) FFF (1,0) ★★★★★ ★★★★★ 5 nein

Hanse Merkur 34 FFF (1,4) ★★★★ ★★★★★ 5 nein

* Zurich: nur Teilrating Kundenorientierung in der Leistungsregulierung

Detailinformationen Ratingergebnisse siehe S. 36 ff. Stand 11.02.2021

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 5

2

Kurzporträt der Ratinghäuser

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 6

Kurzporträt Franke und Bornberg

▪ Seit 1994 analysiert Franke und Bornberg

Versicherungsprodukte und Versicherungsunternehmen.

Die unabhängige Ratingagentur zählt zu den anerkannten

Versicherungsspezialisten.

▪ Das Rating zeichnet sich vor allem durch einen sehr hohen

Detaillierungsgrad aus. Es werden ausschließlich harte,

nachvollziehbare Fakten bewertet, die über die gesamte

Vertragsdauer Gültigkeit haben.

▪ 2004 folgte der Start des BU-Unternehmensratings, das sich

ausführlich der Prüfung der Regulierungspraxis, aber auch

der Kundenorientierung der Prozesse und der Stabilität der

Versicherer widmet.

▪ F&B unterscheidet in sieben Ratingklassen:

von FFF+ (hervorragend) bis F- (ungenügend)

Quelle: https://www.franke-bornberg.de/unternehmen-karriere

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 7

Kurzporträt IVFP

▪ Das Institut für Vorsorge und Finanzplanung wurde im Jahr 2001 gegründet und ist

eine unabhängige, inhabergeführte Gesellschaft, die sich auf die private und

betriebliche Altersvorsorge spezialisiert hat.

▪ Das interdisziplinäre Analysten-Team setzt sich zusammen aus

Hochschulprofessoren, Steuerberatern, Certified Financial und Estate Plannern,

Softwareentwicklern, Aktuaren, Betriebswirten sowie Bank- und

Versicherungskaufleuten, die über viele Jahre Berufserfahrung verfügen.

▪ IVFP bewertet die Produkte hinsichtlich der Unternehmensqualität, Rendite,

Flexibilität und Transparenz & Service, um Kunden eine Orientierung zu geben.

▪ Darüber hinaus beleuchtet das Institut auch die BU-Kompetenz eines Anbieters auf

Basis von 80 Fragen zu den Themenkreisen BU-Geschäft, Antrags- und

Leistungsprüfung sowie BU-Services.

Quelle: https://www.ivfp.de/ueber-uns/

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 8

Kurzporträt Morgen&Morgen

▪ Seit der Firmengründung im Jahr 1989 hat Morgen &

Morgen einen festen Platz in der Spitzengruppe der

Analysehäuser.

▪ Die Produktwelt von M&M beruht auf absolut neutralen

Analysen sowie stets aktuellen Daten und ermöglicht der

Branche den nötigen Überblick, um erfolgreich am Markt

agieren zu können.

▪ M&M bietet Ratings zu den Produkten: Fondsrente, BU,

Pflegerente, Risikoleben und einen LV-Unternehmensrating

an

Quelle: https://www.morgenundmorgen.com/ueberuns/unternehmensprofil/

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 9

Kurzporträt Assekurata

▪ Assekurata ist die erste deutsche Ratingagentur, die sich

auf die Qualitätsbeurteilung von Versicherungsunternehmen

aus Kundensicht orientiert hat.

▪ Neben den unverzichtbaren Kennzahlen aus dem internen

Rechnungswesen werden unternehmensindividuelle

Besonderheiten erhoben und beim Rating berücksichtigt.

▪ Die Prüfung der FAIRNESS in der BU-

Leistungsfallregulierung basiert auf einem umfassend

entwickelten Ansatz. Hierbei begutachtet Assekurata die

unternehmensindividuelle Umsetzung von Transparenz,

Kundenorientierung und Kompetenz und vergibt nach

erfolgreicher Prüfung das Prädikat FAIR in der BU-

Leistungsregulierung.

Quelle: https://www.assekurata.de/unternehmen/profil/

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 10Kurzporträt Softfair

▪ Seit 30 Jahren entwickelt und implementiert Softfair

branchenspezifische IT-Lösungen für Finanzdienstleister

und Versicherungsgesellschaften.

▪ Datenbasis aller Softfair Ratings sind die

Leistungsversprechen in den Bedingungswerken sowie

öffentlich zugängliche Kennzahlen und Daten der

Versicherer aus den Geschäftsberichten – alles exakt

nachprüfbare Informationen.

▪ Softfair bietet neutrale Analysen von

Versicherungsgesellschaften und- Produkten und bewertet

die Unternehmenskennzahlen und Bedingungswerke.

Quelle: https://www.softfair.de/unternehmen/portrait/

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 11Kurzporträt Infinma

▪ Das infinma Institut für Finanz-Markt-Analyse hat 2004

für Berufsunfähigkeitsversicherungen das Konzept der sog.

Marktstandards auf Basis von 18 Kriterien entwickelt. Diese

beziehen sich ausschließlich auf die Bedingungswerke,

nicht aber auf technische Gestaltungsmöglichkeiten, wie

z. B. die Höhe einer beitragsfrei versicherbaren Rente.

▪ Aus diesen 18 Kriterien wird ausdrücklich kein Rating

erstellt, da Infinma auf dem Standpunkt steht, dass sich die

einzelnen Bedingungsbestandteile nicht gegeneinander

„aufrechnen“ lassen.

Quelle: https://www.infinma.de/lupe_msbu.php

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 12Kurzporträt Infinma

▪ Als Informations- und Beratungsgesellschaft für die

Gesundheits- und Versicherungswirtschaft ist die

PremiumCircle Deutschland GmbH seit 2002 im Markt

etabliert.

▪ Das Bedingungsrating von PremiumCircle umfasst die

Untersuchung von 113 Leistungskriterien mit 224

Marktausprägungen.

▪ Die Kriterien gliedern sich in die Kategorien

Geltungsbereich, Leistungsrahmen, erweiterter

Leistungsrahmen, Nachweise Leistungsfall, Mitwirkung

versicherte Person, Verweisung und Umorganisation,

Leistungsphase, zusätzliche Leistungen und Transparenz.

Quelle: https://www.premiumcircle.de/wir/

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 133

Was untersuchen die

Ratinghäuser?

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 14Franke und Bornberg BU-Unternehmensrating

Kundenorientierung in der Angebots- und Antragsphase Kundenorientierung in der Leistungsregulierung

▪ Umfasst das Produktangebot, die Gestaltung des ▪ Umfasst die Unterstützung des Kunden und die

Antragsformulars, die Antragsbearbeitung und die Herbeiführung einer sachgerechten Leistungsentscheidung.

Prävention.

▪ Prüft das kundenorientierte Agieren des Versicherers, ▪ Kundenorientierung zeigt sich darüber hinaus durch eine

sein Know-how und den Einsatz professioneller Technik. zeitnahe Herbeiführung der Leistungsentscheidung, die

▪ Untersucht, ob die Antragsprüfung sachgerecht, zeitnah transparent nachvollziehbar und im Kundeninteresse

erfolgt und umfassende Maßnahmen zur Vermeidung des getroffen wird.

Risikos einer Anzeigepflichtverletzung ergriffen wurden.

Stabilität des BU-Geschäfts Gewichtung der Teilbereiche

▪ Stabilität kann nur erreicht werden, wenn in allen ▪ Kundenorientierung in der Angebots- und Antragsphase

relevanten Bereichen des Unternehmens konsequent auf ▪ 25%

die Einhaltung wichtiger Rahmenbedingungen geachtet

wird ▪ Kundenorientierung in der Leistungsregulierung

▪ Dazu gehört u. a. die Prävention zur Vermeidung von Fehl- ▪ 25%

entwicklungen. Hier sollte der stabile Versicherer

regelmäßig Analysen zur rechtzeitigen Erkennung ▪ Stabilität des BU-Geschäfts

von Fehlentwicklungen durchführen.

▪ 50%

Quelle: https://www.franke-bornberg.de/sites/franke-bornberg/files/rating-bewertungsrichtlinien/bu-unternehmensrating-bewertungsgrundlagen.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 15Franke und Bornberg BU-Produktrating

Detaillierte Gesamtprüfung Bewertungen ausschließlich auf Basis der für

der Versicherungsbedingungen alle Versicherten relevanten Kriterien

▪ Quellen für dieses Produktrating sind ausschließlich ▪ Bewertet wird grundsätzlich vor einem möglichst breiten

die Versicherungsbedingungen sowie gegebenenfalls Hintergrund, geprüft wird also im Rahmen dieses

verbindliche Verbraucherinformationen, Antragsformulare, Produktratings nicht die Eignung des Produkts für

den Versicherungsschein und Geschäftsberichte spezielle Situationen

▪ Nur bei entsprechendem Hinweis kommen

▪ Detaillierte, kontextbezogene Gesamtprüfung zielgruppenspezifische Beurteilungen zum Tragen.

der Versicherungsbedingungen Beispielsweise der Bezug auf bestimmte

Lebenssituationen

Transparenz Negative Bewertung bei fehlenden Regelungen

▪ Es wird positiv bewertet, wenn die Bedingungen dem ▪ Es wird konsequent negativ bewertet, wenn im Sinne des

Sachverhalt angemessen möglichst so formuliert sind, Transparenzgebotes relevante Regelungen fehlen

dass sie auch für den juristischen Laien verständlich sind ▪ Bei der entsprechenden Prüfung wird untersucht, ob

▪ Überprüfung der transparenten Formulierungen, um anstelle der fehlenden Regelung eine andere – gesetzliche

dem Versicherten, im Streitfall ein besseres Bild über seine – Bestimmung auf den Vertrag anwendbar ist

Chancen bei einem Gerichtsverfahren zu machen ▪ Beachtet werden muss außerdem, dass auch der

▪ Ohne Rücksicht auf § 305 Abs. 2 BGB (Mehrdeutigkeit) Grundsatz von Treu und Glauben ergänzende Leistungen

wird zum Schutz des Verbrauchers bewertet oder Verhaltenspflichten für den Kunden geschaffen werden

(Mitwirkungspflichten im Leistungsfall)

Quelle: http://www.franke-bornberg.de/sites/franke-bornberg/files/rating-bewertungsrichtlinien/2020-06-04-fub-bewertungsrichtlinie-bu-eu-produktrating-neu.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 16IVFP (Institut für Vorsorge und Finanzplanung)

BU-Rating Preis/Leistung

Unternehmensqualität Preis-Leistung

▪ Finanzstärke und solide Kapitalausstattung des Anbieters ▪ besonderes Augenmerk auf spezielle Leistungsmerkmale,

▪ Größe, Bestand und Stabilität des Unternehmens wie z. B. die Bestimmungen bei einem dauerhaften

Ausscheiden der versicherten Person aus dem Beruf

▪ .Der Versicherer muss im jährlichen sog. „Solvency and

Financial Condition Report“ (kurz: SFCR) über die Solvenz- ▪ Es werden Beitragsberechnungen durchgeführt, die den

und Finanzlage des Unternehmens berichten Brutto-Netto-Spread hervorheben.

▪ überdurchschnittliche Beteiligung der Kunden an den ▪ Hierfür werden dreizehn Berechnungen pro Anbieter mit

erzielten Überschüssen eines Lebensversicherers vorab definierten Parametern aus der Tarifsoftware ermittelt,

indem anhand der Musterfälle die Brutto- und Nettobeiträge

▪ Zuwachsquoten: Bestand Leben, gebuchte Bruttobeiträge,

errechnet werden

Neuzugang, Quote Einmalbeitrag, Stornoquote usw.

Flexibilität Transparenz und Service

▪ Beitragsgestaltung während der Vertragslaufzeit und ▪ Überprüfung inwieweit die VVG-Reform von den

Gegebenheiten im Fall einer beantragten Berufsunfähig- Versicherungsunternehmen umgesetzt wurde

keitsleistung ▪ Verglichen werden die Versicherungsbedingungen in Bezug

▪ Überprüfung von Zusatzoptionen, um den Versicherungs- auf ihre Transparenz. Dabei nehmen die sprachlichen

schutz zu erhöhen sowie Betrachtung der Leistungs- Formulierung, der Aufbau und der Umfang der

bearbeitung im Versicherungsfall Versicherungsbedingungen eine zentrale Rolle ein.

▪ Beitragsdynamik, Reduzierung der Beiträge, Erhöhung der

Rente, Frist der Kündigung/ Beitragsfreistellung usw.

Quelle: https://www.ivfp.de/wp-content/uploads/2019/12/Informationen-zum-Ratingverfahren-Berufsunfähigkeitsversicherung-SBU-2019.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 17IVFP BU-Kompetenzrating

BU-Geschäft Antragsprüfung

▪ Im Teilbereich Geschäft wird bewertet, inwieweit der ▪ Das IVFP beleuchtet im Teilbereich Antragsprüfung den

Versicherer genügend Erfahrung und Bestandsgröße gesamten Prozess der Antragsprüfung

besitzt, ob er Stabilität bei den Beiträgen bietet und wie ▪ Es wird auch geprüft, ob der Versicherer seine Kunden

er seine Annahmepolitik betreibt über ihre Rechte und Pflichten ausführlich aufklärt

▪ Hierbei handelt es sich unteranderem um Kriterien über

▪ Hierbei werden 22 Kriterien überprüft und es handelt sich die Transparenz und Verständlichkeit der Gesundheits-

hauptsächlich um den Bestand, die BU-Quoten und die fragen sowie auch um die BU-Annahmequote des

Höchstrenten Unternehmens

Leistungsprüfung BU-Services

▪ In der Leistungsprüfung liegt die Aufgabe darin, ▪ Im Teilbereich Service werden Kriterien zur Betreuung des

berechtigte Ansprüche anzuerkennen und unberechtigte Kunden, Schulungen/ Qualifikationen der Mitarbeiter sowie

Ansprüche abzuwehren die Unterstützung des Kunden betrachtet

▪ In diesem Teilbereich wird daher der gesamte Prozess ▪ Hierzu gehören Fragen wie: Kann der Kunde eine BUZ in

der Leistungsprüfung beleuchtet. eine SBU umwandeln? Wird der Kunde über die

▪ Zum Beispiel: Erfolgt die Leistungsprüfung im eigenen steuerlichen Gegebenheiten informiert?

Hause? Gibt es standardisierte Fragebögen, Checklisten, Wie ist Ihr Internetauftritt zur BU für den Kunden

Leitfäden etc. zur Orientierung? Dauer der Leistungs- ausgestaltet? Ist ein Online Abschluss möglich?.....

entscheidung? BU-Leistungsquote?

Quelle: https://www.ivfp.de/wp-content/uploads/2018/12/Informationen_zum_Ratingverfahren_BU-Kompetenz-2018.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 18Morgen & Morgen BU-Rating

Teilrating BU-Bedingungen Teilrating BU-Kompetenz

▪ Bewertet die Qualität der Bedingungen der Berufs- ▪ Es werden 5 Kompetenten bewertet, die mit unterschied-

unfähigkeitstarife lichen Gewichtungen in die Bewertung eingehen

▪ Für jeden Tarif werden die bei den 28 Fragen jeweils ▪ Die Kompetenten basieren ausschließlich auf der M&M

erreichten Punkte entsprechend Erfüllungsgrad und Analyse der von den Versicherern zur Verfügung

Gewichtung der Frage aufsummiert und eine Gesamt- gestellten internen BU-Daten

anzahl berechnet ▪ BU-Erfahrung/ BU-Bestand/ BU-Prozesse/ BU-LF Prüfung/

▪ Zusätzlich werden weitere Mindestkriterien gefordert, um BU-Antragsprüfung

die jeweilige Ratingklasse zu erreichen

▪ Die 28 Leistungsfragen beurteilen Sachverhalte und

Produkteigenschaften

Teilrating BU-Beitragsstabilität Teilrating BU-Antragsphase

▪ Das Teilrating wird mit 1 bis 5 Sternpunkten bewertet, ▪ Im Teilrating BU-Antragsfragen werden die

die Komponenten erhalten 1 bis 5 Bewertungspunkte Gesundheits- und gefahrerheblichen Fragen in den

▪ Die Wertungen der Komponenten gehen entsprechend BU-Anträgen bewertet

ihrer Gewichtung in die Teilrating-Wertung ein und ▪ Die Maßgabe der Bewertung ist, dass alle Fragen inhaltlich

bestehen aus 6 Komponenten: Überschusssenkungen/ klar, einfach verständlich und transparent formuliert sein

Aktionen/ Brutto-Netto-Spreizung/ Querverrechnung/ müssen, um eine unbeabsichtigte vorvertragliche

Bilanzen/ Solvency II Anzeigepflichtverletzung ausschließen zu können.

▪ Grundlage des Teilratings sind öffentlich zugängliche

Daten

Quelle: https://www.morgenundmorgen.com/ratings/produktratings/mm-rating-berufsunfaehigkeit/

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 19Assekurata Solutions BU-Leistungsregulierungsrating

Transparenz Kundenorientierung

▪ Technische und nicht-technische Hilfsmittel in der ▪ Fokus auf Prozessschritten, die unmittelbar im Bezug zum

Leistungsfallprüfung. Hierzu gehören Fragebögen und Kunden stehen

Erhebungsinstrumente, die seitens des Unternehmens zur ▪ Einhaltung definierter Prozesszeiten, regelmäßige

Klärung des Gesundheitszustands bzw. des Berufsbildes Information des Kunden die Angemessenheit der

zum Einsatz kommen Informationserhebung

▪ Fokus auf Verständlichkeit, der Angemessenheit und der ▪ Flexibilität der Leistungsfallprüfung, zum Beispiel in

Flexibilität in der Anpassung auf Kundensituation besonderen gesundheitlichen Härtefällen

▪ Überprüfung der Systeme zur Steuerung der Leistungsfälle

und Kapazitäten

Kompetenz

▪ Prüfung der Anzahl und Qualifikationen der

Leistungsprüfer, die Methoden zu Kapazitätsplanung und

die Unterstützung durch Experten

▪ Hierzu gehört auch die Steuerung der Geschäftsfälle

auf die vorhandenen Kapazitäten und die Kompetenz

zur Messung von Service- und Prozesszeiten

▪ Schnelligkeit der Prüfung und kundenorientiertes

Management von Gutachtern und externen Prozess-

beteiligten

Quelle: https://www.assekurata-solutions.de/veroeffentlichte-ergebnisse/leistungsregulierung/bu-leistungsregulierung-der-hdi-lebensversicherung-ag/

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 20Infinma (Institut für Finanz-Markt-Analyse GmbH)

BU-Marktstandards

Untersuchungsform Kriterien

▪ Bei der Analyse von BU-Bedingungen hat sich infinma ▪ Prognose

dazu entschlossen, einen Katalog von insgesamt ▪ Rückwirkende Leistung

18 Kriterien zugrunde zu legen ▪ abstrakte Verweisung

▪ Verzicht auf Umorganisation

▪ Diese Kriterien beziehen sich ausschließlich auf die ▪ Kostenbegrenzung bei Umorganisation

Bedingungswerke, nicht aber auf technische

Gestaltungsmöglichkeiten, wie bspw. Die Höhe einer ▪ Berufswechselprüfung

beitragsfrei versicherbaren Rente ▪ Leistungsbeginn

▪ Meldefrist

▪ Infinma erstellt kein Rating und keine Bewertung in Form ▪ Untersuchungen im Ausland

von Punkten vor, sondern stellt für die einzelnen Kriterien ▪ Erhöhungsoption ohne Anlass

lediglich dar, ob der Versicherer eine Regelung getroffen ▪ Beitragsstundung

hat, die besser oder schlechter als der Marktstandard ist.

▪ Befristete Anerkenntnisse

▪ Meldepflicht Minderung BU

▪ Der Marktstandard wird für durch die Regelung definiert,

▪ Meldepflicht Aufnahme Tätigkeit

die in den betrachteten Bedingungswerken am Häufigsten

verwendet wird ▪ Nachprüfung

▪ Leistung bei AU

▪ Ausscheidung aus dem Beruf

▪ Option auf selbstständige Anschluss-Pflegerente

Quelle: https://www.infinma.de/lupe/marktstandards_bu.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 21Softfair BU-Leistungsrating

Bewertung nach Zielgruppen Bewertung nach Versicherungsbedingungen

▪ Softfair bewertet im BU-Leistungsrating acht Zielgruppen: ▪ Basis des softfair BU-Leistungsratings sind ausschließlich

▪ Angestellte die Versicherungsbedingungen der einzelnen

SBU-/BUZ-Tarife

▪ Schüler

▪ Beamte ▪ Diese Beschränkung auf exakt nachprüfbare Daten, hilft

▪ Berufseinsteiger mögliche Fehler zu vermeiden, die sich durch

▪ Selbständige Selbstauskünfte der Versicherer einschleichen können

▪ Ärzte ▪ Untersucht werden aktuell 50

▪ Sonstige (z.B. Hausfrauen/-männer; Angestellte) Regelungs-/Leistungsbereiche aus den

Bedingungswerken von SBU/BUZ-Tarifen

▪ Die differenzierte Betrachtung liefert nicht nur interessante

Ergebnisse, sondern ist unbedingt erforderlich, da sich ▪ Der neue Jahrgang des softfair BU-Leistungsratings

die Ansprüche an ein Bedingungswerk, je nach wird jährlich innerhalb des zweiten Quartals veröffentlicht

Berufsstatus, teilweise erheblich unterscheiden

▪ Die Bewertung der Tarife erfolgt jedoch im Falle von

Bedingungsveränderungen laufend

▪ Das bedeutet, alle Tarife werden sieben mal mit

unterschiedlichen „Brillen“ betrachtet und bewertet

Quelle: https://www.softfair.de/wp-content/uploads/2020/05/2020_05_29_Dokumentation-Softfair-BU-Leistungsrating-1.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 22PremiumCircle BU-Bedingungsrating

Bedingungsanalyse mit Kriterien

▪ PremiumCircle bietet ein Bedingungsrating

▪ Die Bedingungsanalyse umfassen 113 Kriterien mit

224 Marktausprägungen

▪ Die Leistungskriterien umfassten folgende Themen:

▪ Gestaltungsbereich

▪ Leistungsrahmen

▪ Erweiterter Leistungsrahmen

▪ Nachweise Leistungsrahmen

▪ Mitwirkung versicherte Person

▪ Verweisung – Umorganisation

▪ Leistungsphase

▪ Zusätzliche Leistungen

▪ Transparenzkriterien

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 234

Bewertungsschemata &

Notenstruktur

24Bewertungsverfahren Franke und Bornberg

(BU-Unternehmensrating)

▪ Für die Erlangung der höchsten Ratingklasse „hervorragend“ muss das Unternehmen zwei Voraussetzungen

erfüllen:

– Jeder Teilbereich muss mindestens mit „sehr gut“ bewertet sein

– Mindestens zwei Teilbereiche müssen mit „hervorragend“ bewertet sein

▪ Für die Erlangung der zweithöchsten Ratingklasse »sehr gut« muss das Unternehmen zwei Voraussetzungen

erfüllen:

– Jeder Teilbereich muss mindestens mit „gut“ bewertet sein

– Mindestens zwei Teilbereiche müssen mit „sehr gut“ bewertet sein

Quelle: https://www.franke-bornberg.de/sites/franke-bornberg/files/rating-bewertungsrichtlinien/bu-unternehmensrating-bewertungsgrundlagen.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 25Bewertungsverfahren Franke und Bornberg

BU-Produktrating

▪ Ein Punktesystem mit Gewichtungsfaktoren ermöglicht verlässliche Aussagen über die durchschnittliche Qualität des

jeweiligen Versicherungsproduktes, reicht aber allein noch nicht aus, um produktspezifische Besonderheiten sachgerecht

abzubilden.

▪ Daher wurde in das Bewertungsverfahren zusätzlich Mindeststandards für die höchsten Ratingklassen eingeführt

▪ Nach Durchlauf des gesamten Bewertungsverfahrens ergibt sich für jedes Produkt eine Gesamtwertung und damit die

Zuordnung in die entsprechende Ratingklasse (sieben Klassen von FFF+/hervorragend bis F-/ungenügend)

▪ Die Klassen sind in ihrer Bandbreite so bemessen, dass geringfügige, für die Praxis unerhebliche Punktunterschiede

nicht zur Einstufung in eine andere Klasse führen. Zusätzlich werden die Mindeststandards berücksichtigt.

Quelle: https://www.franke-bornberg.de/sites/franke-bornberg/files/rating-bewertungsrichtlinien/2020-06-04-fub-bewertungsrichtlinie-bu-eu-produktrating-neu.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 26Bewertungsverfahren IVFP

▪ Die Bewertung erfolgt anhand eines standardisierten Bewertungsbogens

▪ Einzelne Ratingkategorien werden, unter Berücksichtigung der Verbraucherinteressen, unterschiedlich stark gewichtet

▪ Die Gesamtnote ergibt sich demnach aufgrund der einzelnen Teilbereichsnoten sowie des jeweiligen Gewichts dieses

Teilbereichs an der Gesamtnote (gut, sehr gut, exzellent)

Quelle: https://www.ivfp.de/wp-content/uploads/2019/12/Informationen-zum-Ratingverfahren-Berufsunfähigkeitsversicherung-SBU-2019.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 27IVFP Bewertungsverfahren BU-Kompetenz

▪ Die Bewertung erfolgt anhand eines standardisierten Bewertungsbogens, in den alle relevanten Parameter einfließen

▪ Die einzelnen Ratingkategorien werden unter Berücksichtigung der Zielgruppeninteressen unterschiedlich stark

gewichtet

▪ Als Grundlage für die Ausarbeitung der Gewichtung dienen dem Institut zahlreiche Gespräche mit Anbietern

▪ Das IVFP hat einen individuellen Notenschlüssel entwickelt, mit dem es einzelne Noten in den geprüften Teilbereichen

Geschäft, Antragsprüfung, Leistungsprüfung und Service ermittelt

▪ Die Gesamtnote ergibt sich demnach aufgrund der einzelnen Teilbereichsnoten sowie des jeweiligen Gewichts dieses

Teilbereichs an der Gesamtnote..

Quelle: https://www.ivfp.de/wp-content/uploads/2018/12/Informationen_zum_Ratingverfahren_BU-Kompetenz-2018.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 28Bewertungsverfahren Morgen & Morgen

▪ Das Gesamt BU-Rating einer Tarifvariante eines BU Versicherers wird mit bis Sterne bewertet

▪ Das BU-Rating setzt sich aus folgenden Teilratings und Gewichtungen zusammen und werden

mit bis bewertet:

1. BU-Bedingungen (40%)

2. BU-Kompetenz (30%)

3. BU-Beitragsstabilität (20%)

4. BU-Antragsphase (10%)

▪ Bei der Bildung des BU-Rating-Ergebnisses wird neben der Gewichtung der 4 Teilratings noch berücksichtigt, dass das

BU-Ergebnis kleiner oder gleich dem Ergebnis des Teilratings BU-Bedingungen sein muss

▪ Nur das Teilrating BU-Kompetenz besteht aus fünf weiteren

Kompetenten der dritten Hirche mit der Bewertungsskala

o bis ooooo

1. BU-Erfahrung (10%)

2. BU-Bestand (30%)

3. BU-Prozesse (10%)

4. BU-Leistungsfallprüfung (30%)

5. BU-Antragsprüfung (20%)

Quelle: https://www.morgenundmorgen.com/ratings/produktratings/mm-rating-berufsunfaehigkeit/

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 29Bewertungsverfahren Assekurata

Wie wird bei Assekurata bewertet?

▪ Die Prüfung der FAIRNESS in der

BU-Leistungsfallregulierung basiert auf einem umfassend

entwickelten Ansatz.

▪ Die Prüfung erfolgt auf Basis einer definierten

Datenlieferung der Unternehmen, einer Begutachtung der

technischen Hilfsmittel in der Sachbearbeitung sowie

Vor-Ort-Gesprächen mit Prozessverantwortlichen und

Leistungsprüfern

▪ Ob die getroffenen Maßnahmen der Unternehmen

angemessen sind, prüfen die Analysten anhand von

Unternehmens- und Prozesskennzahlen, wie

beispielsweise der Ablehnungsquote, der Anzahl der

Geschäftsvorfälle pro Sachbearbeiter oder der

Prozessquote

▪ FAIRNESS ist hierbei als absoluter Qualitätsmaßstab zu

verstehen.

Es erfolgt keine Abstufung in Bewertungsklassen.

Quelle: https://www.assekurata-solutions.de/veroeffentlichte-ergebnisse/leistungsregulierung/bu-leistungsregulierung-der-hdi-lebensversicherung-ag/

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 30Bewertungsverfahren Infinma

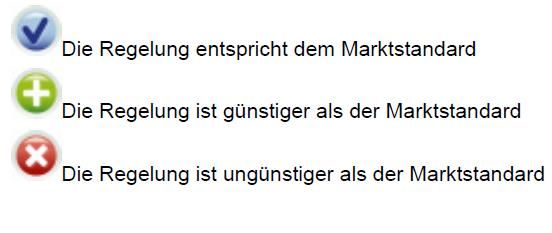

Wie wird bei Infinma bewertet?

▪ Die Marktstandards werden i. d. R. einmal im Jahr ermittelt

▪ Infinma zeichnet die Produkte und Gesellschaften aus, die

in allen getesteten Kriterien den Marktstandard mindestens

erfüllen oder diesen übertreffen

▪ Die 18 Kriterien werden von allen untersuchten

Versicherern überprüft und folgendermaßen dargestellt:

(Beispiel Leistungsbeginn)

Quelle: https://www.infinma.de/lupe/marktstandards_bu.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 31Bewertungsverfahren Softfair

Wie wird bei Softfair bewertet?

▪ Es werden aktuell 50 Regelungs-/Leistungsbereiche

aus den Bedingungswerken von SBU/BUZ-Tarifen

untersucht

▪ Jedem dieser 50 Bereiche ist ein bestimmter

Wertigkeitsfaktor zugeordnet

▪ Je nach Zielgruppe wird der Regelungs-/Leistungsbereich

beachtet oder nicht

▪ Bewertet wird in Form von „Eulenaugen“,

je nach erreichter Punktzahlt werden 1 bis 5 Eulenaugen

vergeben

Quelle: https://www.softfair.de/wp-content/uploads/2020/05/2020_05_29_Dokumentation-Softfair-BU-Leistungsrating-1.pdf

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 32Quelle: https://www.softfair.de/wp-content/uploads/2020/05/2020_05_29_Dokumentation-Softfair-BU-Leistungsrating-1.pdf Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 33

Bewertungsverfahren PremiumCircle

Wie wird bei PremiumCircle bewertet?

▪ Die Bedingungswerke von SBU/BUZ-Tarifen werden

aktuell auf Basis von 113 Kriterien untersucht,

▪ PremiumCircle (PCD) unterscheidet zwischen

18 PCD-Mindest-Leistungskriterien und

95 PCD-Best-of-Leistungskriterien.

▪ Um die beste Lösung am Markt abbilden zu können,

ermittelt PCD bei der Untersuchung der Kriterien die

unterschiedlichen Marktausprägungen am Markt und

bringt diese in eine qualitative Rangfolge.

▪ Für jeden Tarif gibt es ein Überblickstableau, die

sogenannte Tarif-DNA, die die Leistungsstärke des Tarifs

in den jeweiligen Themen abbildet.

▪ Bewertet wird in Form von „Punkten“.

je nach erreichtem Erfüllungsgrad im Rating

werden die Ergebnisse in einem Bedingungsranking

abgebildet.

▪ Diese werden im Analysetool PremiumSoftware

veröffentlicht.

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 345

Gütesiegel und

Veröffentlichung

35HDI: Im BU-Rating-Universum auf Patz 1!

Assekurata

IVFP

F&B BU- F&B BU- Softfair Infinma

M&M M&M BU- BU-

Anbieter PremiumCircle Unternehmens- Produkt- Leistungs- BU-Leistungs- BU-Markt-

BU-Rating Kompetenz Kompetenz-

rating rating SBU regulierungs rating standard

rating

-rating

HDI 65 FFF+ (88 %) FFF+ (0,5) ☆☆☆☆☆ ☆☆☆☆☆ FAIR 5 ☆☆☆☆☆ ja

LV 1871 62 FFF+ (0,5) ★★★★★ ★★★★★ 5 ★★★★★ ja

Volkswohl Bund 61 FFF+ (0,5) ★★★★★ ★★★★★ FAIR 5 ★★★★ ja

Barmenia 61 FFF (0,8) ★★★★ ★★★★★ 5 ja

Alte Leipziger 58 FFF+ (0,5) ★★★★★ ★★★★★ FAIR 5 ja

Basler 57 FFF+ (0,5) ★★★★★ ★★★★★ 5 ja

Nürnberger 56 FFF+ (87%) FFF+ (0,5) ★★★★★ ★★★★★ FAIR 5 ja

die Bayerische 55 FFF (0,6) ★★★★★ ★★★★★ 5 ja

Condor 54 FFF+ (0,5) ★★★★★ ★★★★ 5 ja

Stuttgarter 53 FFF+ (0,5) ★★★★★ ★★★★ 5 ★★★★ ja

Canada Life 53 FFF+ (0,5) ★★★★ ★★ 5 ja

Swiss Life 52 FFF+ (0,5) ★★★★★ ★★★★★ 5 ★★★★★ ja

Dialog 51 FFF (0,9) ★★★★★ ★★★★ 5 nein

Zurich 50 FF+* FFF+ (0,5) ★★★★★ ★★★★★ 5 ★★★★★ ja

Continentale 48 FFF+ (0,5) ★★★★★ ★★★★★ 5 ja

R+V 48 FF+ (2,5) ★★★★★ ★★★★★ ja

AXA 47 FFF+ (0,5) ★★★★★ ★★★★★ FAIR 5 ★★★★★ ja

Allianz 46 FFF+ (0,5) ★★★★★ ★★★★★ FAIR 5 ja

ERGO 44 FFF+ (82%) FFF+ (0,5) ★★★★★ ★★★★ 5 nein

Gothaer 42 FFF+ (0,5) ★★★★★ ★★★★★ 5 ja

Generali 41 FFF+ (80%) FFF (1,0) ★★★★★ ★★★★★ 5 nein

Hanse Merkur 34 FFF (1,4) ★★★★ ★★★★★ 5 nein

* Zurich: nur Teilrating Kundenorientierung in der Leistungsregulierung

Detailinformationen Ratingergebnisse siehe S. 36 ff. Stand 11.02.2021

36

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021Arbeitskraftabsicherung

– Ratings zur BU-Kompetenz (1 von 2)

Franke und Bornberg BU-Unternehmensrating

▪ Produktbezogenes Unternehmensrating

▪ Ergebnis für HDI: FFF+ (88%)

▪ Stand März 2020 (gültig bis März 2021)

Morgen & Morgen Rating Berufsunfähigkeit

▪ Ergebnis Gesamtrating für HDI: 5 Sterne -

Ausgezeichnet

▪ Teilrating BU-Bedingungen (5 Sterne)

▪ Teilrating BU-Kompetenz (5 Sterne)

▪ Teilrating BU-Beitragsstabilität (4 Sterne)

▪ Teilrating BU-Antragsrating (5 Sterne)

▪ Stand Mai 2020 (gültig bis Mai 2021)

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 37Arbeitskraftabsicherung

– Ratings zur BU-Kompetenz (2 von 2)

Assekurata BU-Leistungsregulierungsrating

▪ Zweijähriges BU-Servicerating

▪ Ergebnis für HDI: FAIR

▪ Stand Oktober 2020 (gültig bis Oktober 2022)

IVFP BU-Kompetenz-Rating

▪ Zweijähriges BU-Kompetenzrating

▪ Ergebnis für HDI: Exzellent – 5 Sterne in allen vier

Teilratings

▪ Stand Oktober 2020 (gültig bis Oktober 2022)

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 38Arbeitskraftabsicherung

– Berufsunfähigkeit SBU: Produktratings (1 von 9)

Franke und Bornberg Produktrating SBU

▪ HDI SBU EGO Top/ inkl. AU

Ergebnis: FFF+ (0,5) – Stand 01/2021

IVFP SBU-Rating

▪ HDI EGO Top

Ergebnis: 1,3 (Exzellent) – Stand 12/2020

Softfair SBU-Rating

▪ HDI EGO Top/ EGO 2in1/ EGO Young/ DV-SBU

Ergebnis: 5 Eulenaugen – Stand 06/2020

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 39Arbeitskraftabsicherung

– Berufsunfähigkeit SBU: Produktratings (2 von 9)

Infirma SBU Rating

▪ HDI SBU EGO Top (BVZ19)

Ergebnis: 11 von 18 überdurchschnittlich

▪ HDI SBU EGO Top (BV19/ BV19 DV) / EGO Young

Ergebnis: 10 von 18 überdurchschnittlich

– Stand 01/2021

PremiumCircle SBU-Rating

▪ HDI EGO Top

Ergebnis: Platz 1 (65 v. 113 Punkten)

– Stand 01/2021

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 40Quellennachweise der Ratingergebnisse

Ratinghäuser Quellen

Franke und Bornberg: https://www.franke-bornberg.de/ratings/arbeitskraftsicherung/aks-unternehmensrating/bu-unternehmensrating

BU-Unternehmensrating

Franke und Bornberg: https://www.franke-bornberg.de/ratings/arbeitskraftsicherung/berufsunfaehigkeit/selbstaendige-bu

Produktrating

Morgen&Morgen: https://www.morgenundmorgen.com/downloadcenter/RATINGS/mm_rating_bu.pdf

BU-Rating

IVFP: https://www.ivfp.de/wp-content/uploads/2018/12/Ergebnisse-des-BU-Kompetenz-Ratings-2018-1.pdf

BU-Komeptenzrating

IVFP: https://www.ivfp.de/selbststaendige_berufsunfaehigkeitsversicherung_sbu_2019/

BU-Rating

(Produkt/Preis/Leistung)

Infinma: https://www.infinma.de/lupe_zert.php

BU Marktstandards

Softfair: https://www.softfair.de/produkte/ratings/rating-details/

BU-Leistungsrating

Assekurata Solutions: https://www.assekurata-solutions.de/veroeffentlichte-ergebnisse/leistungsregulierung/

BU-Leistungsregulierungsrating

PremiumCircle https://www.premiumcircle.de/fachinformation/

Porträt Ratinghäuser und deren Bewertungsverfahren - Produktmanagement Köln Stand 02/2021 41Sie können auch lesen