Roadmap für eine treibhausgasneutrale Ziegelindustrie in Deutschland - Ein Weg zur Klimaneutralität der Branche bis 2050

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Roadmap für eine treibhausgasneutrale Ziegelindustrie in Deutschland Ein Weg zur Klimaneutralität der Branche bis 2050

Abbildung 1: Produkte der Ziegelindustrie; Quelle: Bundesverband der Deutschen Ziegelindustrie e. V.

Impressum

n Herausgeber n Haftungsausschluss

Bundesverband der Deutschen Die vorliegende Studie wurde unabhängig im Auftrag des

Ziegelindustrie e. V. Bundesverbandes der Deutschen Ziegelindustrie e. V.

Reinhardtstraße 12–16 durch die FutureCamp Climate GmbH (FutureCamp)

10117 Berlin erstellt. Zur Sicherstellung der Fehlerfreiheit der in dieser

Tel. +49 (30) 52 00 999-0 Studie dargestellten Informationen wurden angemesse-

Fax +49 (30) 52 00 999-28 ne Maßnahmen getroffen. Dennoch gibt FutureCamp

info@ziegel.de keine Zusicherungen und Gewährleistungen für die Rich-

www.ziegel.de tigkeit der getroffenen Aussagen und übernimmt keine

Haftung für Ungenauigkeiten und Unvollständigkeiten.

n Autoren Gegenüber Parteien, die diese Studie nutzen, wird weder

jetzt noch in Zukunft durch FutureCamp, seine Mitar-

Dr. Roland Geres

beiter oder Vertreter eine ausdrückliche oder implizite

Johanna Lausen

Zusicherung oder Gewährleistung gegeben oder eine

Stefan Weigert

Verantwortung oder Haftung übernommen. Jegliche

FutureCamp Climate GmbH Haftung ist hiermit ausdrücklich ausgeschlossen.

Aschauer Str. 30

81549 München n Gestaltung

Tel. +49 (1520) 380 69 48

TYPOART Design & Print GmbH

webkontakt@future-camp.de

Phantasiestraße 8a

www.future-camp.de

81827 München

© FutureCamp Climate GmbH, 2021 www.typoart-muenchen.de

n Bildnachweis

Titelbild: © Wienerberger GmbH

2 Roadmap Ziegel 2050

Inhalt

Impressum 2 9Klimaneutralitätspfad (Pfad 3) 38

9.1 Maßnahmen 38

1 Zusammenfassung 4

9.2 Entwicklung des Energieeinsatzes 39

2 Zielsetzung und Rahmen 9.3 Entwicklung der CO2-Emissionen 40

der Roadmap 2050 10 9.4 Entwicklung der energiebezogenen

Kosten 41

3 Ausgangslage der Ziegelindustrie

9.5 Sensitivitäten 42

in Deutschland 12

9.5.1 Pfad 3 ohne den Einsatz von

3.1 Beschreibung der Branche 12

alternativen Tonrohstoffen 42

3.2 Die Herausforderung 13

9.5.2 Entkopplung des Ofen-

4Methodik und Vorgehensweise 14 Trockner-Verbunds und Einsatz

4.1 Scope 14 Wärmepumpe beim Trockner 44

4.2 Datenbasis Emissionen und Energie 14 9.6 Wesentliche Erkenntnisse 48

4.3 Skizzierung der drei Pfade 15 9.7 Steckbrief Klimaneutralitätspfad (Pfad 3) 49

4.4 Grundlegende Annahmen

10 Gegenüberstellung der Ergebnisse 50

und Berechnungsparameter 15

10.1 Treibhausgasminderung 50

4.5 Vorgehen zur Modellierung 18

10.2 Investitionsbedarf 51

5 Betrachtete Technologien 10.3 Energiebezogene Kosten 51

und Maßnahmen 20

11 Schlussfolgerungen und Handlungsbedarf 52

5.1 Ofen-Trockner-Verbund 20

11.1 Relevante Maßnahmen 52

5.2 Rohstoffe 20

11.2 Kosten 52

5.3 Gewichtsreduktion 22

11.3 Externe Rahmenbedingungen 52

6 Ausgangsbasis 23

12Anhang 55

6.1 Energieeinsatz und -träger 23

12.1 Emissionsfaktoren 55

6.2 Emissionen 23

12.2 Energiepreise 55

6.3 Energiebezogene Kosten 23

12.3 Annahmen zur Entwicklung von

7Referenzpfad (Pfad 1) 25 Emissionsfaktoren sowie zu

7.1 Maßnahmen 25 Preisentwicklungen 56

7.2 Entwicklung des Energieeinsatzes 26 12.4 Annahmen zur Wirtschaftlich-

7.3 Entwicklung der CO2-Emissionen 26 keitsberechnung 56

7.4 Entwicklung der energiebezogenen 12.5 Annahmen zu den technischen

Kosten 27 Maßnahmen zur Emissionsreduktion 57

7.5 Wesentliche Erkenntnisse 28 12.6 Liste der umgesetzten Maßnahmen

7.6 Steckbrief Referenzpfad (Pfad 1) 29 im Klimaneutralitätspfad (Pfad 3) 63

8Technologiepfad (Pfad 2) 30 13 Verzeichnisse 64

8.1 Maßnahmen 30 13.1 Quellenverzeichnis 64

8.2 Entwicklung des Energieeinsatzes 31 13.2 Abbildungsverzeichnis 65

8.3 Entwicklung der CO2-Emissionen 31 13.3 Tabellenverzeichnis 67

8.4 Entwicklung der energiebezogenen 13.4 Abkürzungsverzeichnis 67

Kosten 32

8.5 Sensitivitäten 34

8.6 Wesentliche Erkenntnisse 35

8.7 Steckbrief Technologiepfad (Pfad 2) 37

Roadmap Ziegel 2050 3

1 Zusammenfassung Ausgangspunkt und historische Entwicklung

Die vorliegende Studie „Roadmap für eine treibhausgasneu- In dieser Roadmap wurde das Jahr 2020 als Basis für

trale Ziegelindustrie in Deutschland“ von FutureCamp im Auf- alle Pfade zugrunde gelegt. Die Treibhausgasemissionen

trag des Bundesverbandes der Deutschen Ziegelindustrie e. V. der deutschen Ziegelindustrie betragen demnach rund

zeigt einen möglichen Weg und damit verbundene Maß- 1,74 Mio. t CO2 im Jahr, ermittelt anhand des Durchschnitts

nahmen und Kosten für die Transformation der deutschen der Jahre 2014 bis 2018.

Ziegelindustrie in Richtung Treibhausgasneutralität bis 2050.

Diese Jahresemission kann nicht eins zu eins mit früheren

Angaben z. B. des Verbandes seit 1990 oder 2005 in Bezug

Scope

gesetzt werden. Näherungsweise ist dies jedoch möglich,

Bestandteil der Studie sind die Emissionen aus Scope 1 und wenn einigen spezifischen Umständen Rechnung getragen

Scope 2 der Branche. Die Scope 1-Emissionen entstehen wird:

durch den Brennstoffeinsatz in den Werken und die anfal-

n In älteren statistischen Daten sind nur die Energiever-

lenden Prozessemissionen. Fuhrparke insbesondere zum

bräuche und deren Emissionen erfasst, nicht die Prozess-

Abbau des Tons aus den Gruben sind nicht Bestandteil der

emissionen aus den Rohstoffen. Diese müssen geschätzt

Studie. Diese sind zum überwiegenden Teil an externe

werden.

Betreiber ausgelagert und fallen damit nicht in den betrach-

teten Scope. In Scope 2 finden ausschließlich die Emissionen n Die Zahl der Anlagen hat sich deutlich verändert. Seit

aus dem Fremdstrombezug der Anlagen Berücksichtigung. den 90er-Jahren sind zudem bereits in den bestehenden

Anlagen starke Modifikationen des Brennstoffmixes um-

gesetzt worden (Umstellung auf Erdgas) und die Emissionen

Scope 1-Emissionen Scope 2-Emissionen der Branche in der Folge stark gesunken.

(direkt) (indirekt)

n Die Produktion von hochporosierten Hintermauerziegeln

hat zu einem verstärkten Porosierungsmitteleinsatz ab

ca. 1995 geführt.

Der Bundesverband Ziegel schätzt die Emissionen von 1990

bei gleichem Scope wie diese Roadmap auf 2,9 Mio. t CO2/a.

Dies macht deutlich, dass bereits der hier als Ausgangs-

niveau ermittelte Wert von rund 1,74 Mio. t CO2/a einen

erheblichen Emissionsrückgang von 40 % im Vergleich zu

eigene Anlagen Bezug von Strom

1990 darstellt und die Ziegelindustrie somit im Ergebnis

bereits relevant zur Erreichung von Klimaschutzzielen beige-

berücksichgte Emissionsquellen

tragen hat.

Abbildung 2: Für die Roadmap berücksichtigte Emissionsquellen aus Scope 1

und Scope 2; Quelle: FutureCamp Pfade

In der Roadmap werden drei unterschiedliche Pfade ent-

wickelt und dargestellt. Für alle Pfade gleich ist der Fokus

auf die eigenen Produktionsanlagen in Deutschland und

dort mögliche technische Maßnahmen unter der Annahme

gleichbleibender Produktion und ohne Berücksichtigung

möglicher Substitutionseffekte im Baustoffwettbewerb.1

1 Alle in Betracht gezogenen technischen Maßnahmen sowie die dazu-

gehörigen Annahmen z. B. zu Investitionsausgaben, Energieeinsparungen

oder Mehrverbräuchen bei anderen Energieträgern (Strom) finden sich

im Anhang.

4 Roadmap Ziegel 2050

In Pfad 1, dem Referenzpfad, werden keine expliziten Die relevantesten Maßnahmen sind:

Minderungsmaßnahmen umgesetzt, die über auch heute

n Entkopplung des Ofen-Trockner-Verbunds

übliche Maßnahmen mit Steigerung der Energieeffizienz

hinausgehen. Hier wird also von einem business as usual n Einsatz von Hochtemperaturwärmepumpen

ausgegangen, um einen Vergleichswert für die weiteren

n wasserstoffbefeuerte Öfen

Pfade zu berechnen. Bereits heute bekannte Rahmenbedin-

gungen wie z. B. die angenommene Entwicklung des Emissi- n elektrische Öfen

onsfaktors im deutschen Stromnetz fließen auch in diesen

n Einsatz biogener Porosierungsmittel

Pfad mit ein.

Darüber hinaus kommen noch eine Vielzahl an Optimie-

Die Pfade 2 und 3 unterscheiden sich grundlegend vom

rungsmaßnahmen zum Tragen, die entweder direkt den

Referenzpfad, da hier die Auswirkungen konkreter Minde-

Energieeinsatz reduzieren oder durch verringerten Material-

rungsmaßnahmen in den Werken modelliert werden.

bedarf die Prozessemissionen mindern und gegebenenfalls

In Pfad 2, dem Technologiepfad, ist dafür jährlich ein Investi- darüber hinaus auch den Energiebedarf senken.

tionsbudget festgelegt, das für einen ehrgeizigen und ambi-

Des Weiteren ist der Einsatz von alternativen Tonen ohne

tionierten Minderungskurs der Ziegelindustrie steht.

fossilen Kohlenstoff, also kalkfreien Tonen, derzeit die einzig

Im Klimaneutralitätspfad (Pfad 3) wird dann auf eine solche denkbare Alternative zur vollständigen Reduktion der Pro-

Beschränkung verzichtet. Hier wird die Minderung der Emis- zessemissionen.

sionen auf null erzwungen und bestimmt, welches jährliche

Investitionsbudget dafür notwendig ist. Entwicklung energiebezogener Kosten

Die energiebezogenen Kosten setzen sich in dieser Road-

Kernergebnisse

map aus Betriebskosten, Kapitalkosten, CO2-Kosten und

Bereits im Referenzpfad sind spürbare Emissionsrückgänge Kosten der Energieträger zusammen.

zu verzeichnen, die jedoch trotz weiterer Fortschritte deut-

Die jährlichen energiebezogenen Kosten steigen bis 2050

lich nicht ausreichen, um das Ziel der Treibhausgasneutra-

bereits im Referenzpfad um ca. 50 % gegenüber dem Basis-

lität zu erreichen.

zeitraum an. Im Technologiepfad liegen sie noch etwas

Im Technologiepfad gelingt es dagegen, bereits bis 2030 die darüber. In diesem Pfad schlagen sich auch deutlich höhere

Emissionen auf rund 1,1 Mio. t CO2/a und damit stark zu Investitionen in Maßnahmen, die auf Klimaschutz zielen,

reduzieren und dem Ziel der Treibhausgasneutralität bis nieder. Der Klimaneutralitätspfad führt sogar zu Mehrkosten

2050 mit dann noch rund 0,5 Mio. t CO2/a deutlich näher zu von über 240 % gegenüber dem Ausgangswert. Ein erheb-

kommen. licher Teil davon entfällt auf die zusätzlichen Betriebskosten

zur Reduzierung der Prozessemissionen aus den eingesetz-

Das Ziel der Treibhausgasneutralität wird schließlich im

ten Tonen.

entsprechenden Pfad erreicht, jedoch unter Inkaufnahme

hoher Kosten. Trotz der angenommenen relevanten CO2-Preissteigerungen

liegt also eine deutliche Kostendifferenz vor, die betriebliche

Die Ziegelindustrie verfügt über verschiedene Handlungs-

Investitionsentscheidungen in Richtung Klimaneutralität aus

optionen, um Emissionen zu reduzieren. Unter den der

ökonomischen Gesichtspunkten erheblich erschwert.

Roadmap zugrunde liegenden Annahmen kristallisieren sich

einige Maßnahmen heraus, die die Transformation der

Ziegelindustrie maßgeblich bestimmen. Da Änderungen bei

bestimmten Einflussfaktoren erhebliche Auswirkungen auf

die Vermeidungskosten einzelner Maßnahmen haben kön-

nen, sind möglichst stabile (politische) Rahmenbedingungen

Voraussetzungen für eine kosteneffiziente Transformation.

Roadmap Ziegel 2050 5

Relevante Maßnahmen und Verlauf der CO2-Emissionen

Referenzpfad (Pfad 1) Technologiepfad (Pfad 2) Klimaneutralitätspfad (Pfad 3)

Zusätzliche Maßnahmen ggü. Zusätzliche Maßnahmen ggü.

Pfad 1 (nicht abschließend): Pfad 1 (nicht abschließend):

• konnuierliche • Entkopplung Ofen-Trockner- • Entkopplung Ofen-Trockner-

Beschreibung Maßnahmen

Effizienzsteigerung beim Verbund in Verbindung mit Verbund in Verbindung mit

Einsatz von Strom und Erdgas Wärmepumpe Wärmepumpe

(interner Einflussfaktor) • vorgewärmte Verbrennungslu • Einsatz von H2 am Ofen

• Redukon Emissionsfaktoren (Austausch Brenner) • elektrischer Ofen

Strom und Erdgas • opmierte Ziegelgeometrie

(externer Einflussfaktor) • Einsatz biogener

Dachziegel Porosierungsmiel

• Einsatz biogener • alternaver Rohstoff Ton

Porosierungsmiel HMZ/VMZ/DZ

• Opmierung Brennhilfsmiel

Dachziegel

2.000.000 Referenzpfad (Pfad 1)

CO2-Emissionen [t/a]

1.800.000 Technologiepfad (Pfad 2)

1.600.000 Klimaneutralitätspfad (Pfad 3)

1.400.000

Verlauf CO2-Emissionen

1.200.000

1.000.000

800.000

600.000

400.000

200.000

0

Bis 2030: Bis 2030: Bis 2030:

Emissionsentwicklung

• Senkung auf 1,5 Mio. t CO2 • Senkung auf 1,1 Mio. t CO2 • Senkung auf 0,8 Mio. t CO2

Bis 2050: Bis 2050: Bis 2050:

• Senkung auf 1,3 Mio. t CO2 • Senkung auf 0,5 Mio. t CO2 • Senkung auf 0 t CO2

• zusätzlich 0,8 Mio. t CO2 • zusätzlich 1,3 Mio. t CO2

Minderung gegenüber Minderung gegenüber

Referenzpfad Referenzpfad

Tabelle 1: Übersicht Maßnahmen und Verlauf der CO2-Emissionen für die betrachteten Pfade

6 Roadmap Ziegel 2050

Referenzpfad (Pfad 1) Technologiepfad (Pfad 2) Klimaneutralitätspfad (Pfad 3)

Energiebezogene Kosten setzen sich zusammen aus:

Betriebskosten, Kapitalkosten, CO2-Kosten, Kosten der Energieträger

Kosten 2050:

energiebezogene Kostenentwicklung

403 Mio. €/a 441 Mio. €/a 919 Mio. €/a

Mehrkosten zum Referenzpfad: +38 Mio. €/a +516 Mio. €/a

Gesamnvesonsausgaben:

881 Mio. € 1.733 Mio. € 2.345 Mio. €

Davon Invesonsausgaben in (klimaschutz-)spezifische Maßnahmen:

852 Mio. € 1.465 Mio. €

milere Inves onsausgaben 28,4 Mio. € 48,8 Mio. €

spezifische Maßnahmen pro Jahr:

1.000.000.000

Gesamtkosten [€]

Referenzpfad (Pfad 1)

900.000.000

Technologiepfad (Pfad 2)

800.000.000 Klimaneutralitätspfad (Pfad 3)

Verlauf energiebezogene Kosten

700.000.000

600.000.000

500.000.000

400.000.000

300.000.000

200.000.000

100.000.000

0

• CO2-Kosten • Kapitalkosten • Betriebskosten

• Kapitalkosten • Betriebskosten • Kapitalkosten

Einflussfaktoren

wesentliche

• Energiepreise

• Wirtschalichkeit der • Vermeidungskosten

Hemmnisse

Minderungsop onen • fraglicher Carbon-Leakage-

• fraglicher Carbon-Leakage- Schutz

Schutz • Inves onskosten

Tabelle 2: Übersicht Entwicklung energiebezogener Kosten für die betrachteten Pfade

Roadmap Ziegel 2050 7

Externe Rahmenbedingungen n Investitionsausgaben: Der Mehrbedarf an Investitions-

mitteln stellt die Ziegelbranche vor große Herausfor-

Durch die Anpassung externer Rahmenbedingungen kann es

derungen auf dem Weg zur Treibhausgasneutralität,

gelingen, die erheblichen Kostennachteile des Klimaneutrali-

insbesondere da Entwicklungen wie steigende CO2-

tätspfades auszugleichen oder zumindest abzumildern. Im

Kosten den finanziellen Spielraum der betroffenen

Rahmen der Roadmap wurden einige Aspekte als besonders

Unternehmen weiter einschränken. Geeignete Förder-

relevant identifiziert:

mechanismen und stabile Rahmenbedingungen, die

n Wasserstoff: Die Verfügbarkeit von bezahlbarem und Investitionssicherheit geben, sind daher nötig, um die

CO2-emissionsfrei erzeugtem Wasserstoff ist entschei- Transformation voranzutreiben. Darüber hinaus können

dend, um die Emissionen aus der Befeuerung der Öfen zielgerichtete Fördermechanismen und attraktive Investi-

zu reduzieren. Es gilt, die entsprechenden Herstellungs- tionsbedingungen dazu beitragen, die ambitionierten

kapazitäten aufzubauen und die notwendige Infra- Investitionsvorhaben in die Tat umzusetzen und auch

struktur zu schaffen. Die Kosten für die verbrauchenden insgesamt die Wirtschaftlichkeit der Maßnahmen zu

Unternehmen müssen konkurrenzfähig werden, was erhöhen. Insbesondere vor dem Hintergrund der über-

insbesondere auch bei der Abgabenbelastung künftig zu wiegend mittelständischen Prägung der Branche sind

berücksichtigen ist. Die deutsche Ziegelindustrie benötigt Fördermechanismen auch ein wichtiges Mittel, um etwa-

2050 etwa 1,0 TWh grünen Wasserstoff, um unter den ige Nachteile beim Zugang zum Kapitalmarkt auszuglei-

betrachteten Bedingungen klimaneutral zu werden. Diese chen. Dies gilt bereits für den Technologiepfad und umso

Menge müsste entsprechend bereitgestellt werden. mehr für den nachfolgenden Klimaneutralitätspfad. Für

einige der genannten Maßnahmen bieten sich bestehende

n Strompreis: Die Entwicklung des Strompreises hat

Förderinstrumente an, insbesondere Investitionsförde-

einen wesentlichen Einfluss auf die Kostenentwicklung

rungen. Diese können auch zu einer schnelleren Um-

und auch einzelne Investitionsentscheidungen. Unter

setzung von Maßnahmen als hier angenommen beitra-

Umständen wäre hier sogar eine vollständige Verdrän-

gen. Sehr relevant zur Emissionsreduktion und auch

gung des Wasserstoffeinsatzes denkbar. Derzeit liegen

zur Energiewende beitragende Maßnahmen der Ziegel-

die Beschaffungskosten der Ziegelindustrie auch wegen

industrie benötigen noch Pilotierungen und Demonstra-

Netzentgelten und bestimmten Abgaben über den

tionsvorhaben. Einige Maßnahmen – zum Beispiel zur

Kosten für andere Branchen. Eine Anpassung der

Reduktion prozessbedingter Emissionen durch alternative

Rahmenbedingungen, die zu dieser erhöhten Kosten-

Tone – benötigen noch Forschungs- und Entwicklungs-

belastung führen, ist entscheidend, um die Minderungs-

unterstützung. Abhängig von der Entwicklung relevanter

maßnahmen zur wirtschaftlichen Umsetzbarkeit zu füh-

Kostenparameter, wie etwa Preise für Strom oder klima-

ren. Langfristig stabile und bezahlbare Preise für regene-

neutrale Brennstoffe, kann gerade im Zusammenhang

rativ erzeugten Strom sind damit eine Voraussetzung zur

mit der Markteinführung komplett neuer Technologien

nachhaltigen Senkung der Emissionen. Im modellierten

und Verfahren auch Bedarf für eine Deckung operativer

Klimaneutralitätspfad hat die Branche 2050 einen Grün-

Mehrkosten bestehen, wie es beispielsweise im Innova-

strombedarf von etwas weniger als 1,4 TWh.

tionsfonds der EU bereits angelegt ist und auch im

n Genehmigungsverfahren: Die Genehmigungsverfahren Zusammenhang mit den nachfolgend kurz erörterten

müssen vor dem Hintergrund der in dieser Roadmap Carbon Contracts for Difference.

beschriebenen technischen Maßnahmen deutlich be-

schleunigt werden. Dies betrifft zum Beispiel Verfahren

des Bundesimmissionsschutzgesetzes sowie Planfeststel-

lungsverfahren, zum Beispiel für die Genehmigung zur

Tongewinnung. Anderenfalls können die anlagen- und

rohstoffbezogenen Maßnahmen ggf. nicht schnell genug

umgesetzt werden.

8 Roadmap Ziegel 2050

n CO2-Preis: Im Referenzpfad wird die Kostenentwicklung Die kostenlose Zuteilung stellt das wesentliche Mittel

wesentlich durch die steigenden CO2-Preise getrieben. zum Schutz vor Carbon Leakage dar. Ein derartiger

Diese Entwicklung federt die Kostennachteile der weite- Schutz ist unabdingbar, um eine Verlagerung der Emissi-

ren Pfade im Verhältnis dazu etwas ab. Dennoch ist auch onen in Länder ohne CO2-Bepreisung zu verhindern. Nur

der hinterlegte Preisanstieg auf 100 €/EUA bei Weitem wenn eine solche Verlagerung vermieden wird, werden

nicht ausreichend, um die wirtschaftlichen Nachteile im auch tatsächlich Emissionen gemindert. Die ausgewie-

Klimaneutralitätspfad auszugleichen. Verschärfende Vor- senen CO2-Kosten zeigen die Notwendigkeit für einen

gaben im EU ETS könnten den Preis über dieses Niveau wirksamen Carbon-Leakage-Schutz auf, falls Wettbewerbs-

ansteigen lassen, was allerdings unter Umständen mit regionen bis dahin nicht auch vergleichbare CO2-Kosten

negativen Auswirkungen auf die Investitionsspielräume aufweisen (auch über die aktuelle Handelsperiode hinaus).

der Unternehmen einhergeht. Darüber hinaus ist es in Dies gilt vor allem mit Blick auf den erheblichen Umfang

solch einem Fall unerlässlich, dass die internationale der für Klimaneutralität notwendigen Investitionen in den

Wettbewerbsfähigkeit der Industrie nicht gefährdet Anlagen der im Wesentlichen mittelständisch geprägten

wird, wie unter dem Punkt Carbon-Leakage-Schutz Ziegelindustrie.

ausgeführt wird. Ein kurzfristiges Instrument zur Über-

Um einen kosteneffizienten Weg zur Treibhausgasneutralität

brückung der Differenz zwischen tatsächlichem CO2-Preis

beschreiten zu können, müssen die dafür notwendigen

und den für bestimmte Investitionen erforderlichen

Rahmenbedingungen so bald wie möglich geschaffen und

CO2-Preisen könnte in dem aktuell diskutierten Instru-

ein Fortbestehen garantiert werden. Nur dann haben Unter-

ment Carbon Contracts for Difference (CCfD) bestehen.

nehmen die nötige Investitionssicherheit, um die notwendige,

Die Vermeidungskosten einiger relevanter Maßnahmen

aber auch tiefgreifende Transformation voranzutreiben.

liegen etwa im Bereich zwischen 100 und 300 €/t CO2.

Ein CCfD könnte die Differenz zwischen den insbeson-

dere im EU-Emissionshandel bestehenden CO2-Preisen –

und damit den für einen Ziegelhersteller relevanten

CO2-Kosten – und den Vermeidungskosten in Form

einer vertraglich für eine Laufzeit definierten Ausgleichs-

zahlung kompensieren und so die notwendigen Investi-

tionen wirtschaftlich absichern. Je nach Ausgestaltung

eines CCfD kann sich diese Zahlung auf Kostendifferen-

zen bei Kapitalkosten (CAPEX) oder operativen Kosten

(OPEX) oder beides beziehen.

n Carbon-Leakage-Schutz: Die deutsche Ziegelindustrie

steht in direktem und auch internationalem Wettbewerb

zu anderen Baustoffen. Einige dieser Baustoffe werden

unter Umständen in Ländern produziert, in denen keine

entsprechend strenge CO2-Bepreisung erfolgt, und kön-

nen daher kostengünstig, aber mit hohen Emissionen

hergestellt werden. Wenn die deutsche Ziegelindustrie

infolge der hiesigen klimapolitischen Rahmenbedingun-

gen Anstrengungen zur Erreichung der Treibhausgasneu-

tralität unternimmt, führen die steigenden Kosten zu

einer sinkenden internationalen Wettbewerbsfähigkeit.

Roadmap Ziegel 2050 9

Abbildung 3: Vormauerziegel; Quelle: Bundesverband der Deutschen Ziegelindustrie e. V.

2 Zielsetzung und Rahmen Betrachtet werden dabei ausschließlich Handlungsoptionen,

der Roadmap 2050 die in direktem Zusammenhang mit der Ziegelproduktion

stehen. Dementsprechend beleuchtet die Studie den indivi-

Die vorliegende Roadmap dient dazu aufzuzeigen, wie die duellen Beitrag zur Emissionsreduktion, welchen die Ziegel-

deutsche Ziegelindustrie das Ziel der Treibhausgasneutrali- industrie unter gewissen Rahmenbedingungen zu leisten

tät bis 2050 erreichen kann. Dazu wird zunächst auf Basis vermag.

der aktuellen CO2-Emissionen und des aktuellen Energieträ-

Im Fokus der Betrachtung stehen daher die energie-

gereinsatzes dargelegt, welche Prozesse hierbei von beson-

intensiven Vorgänge Trocknen und Brennen in den Ziegel-

derer Bedeutung sind.

werken. Gerade mit Blick auf die vollständige Reduktion der

Im Anschluss lassen sich Handlungsoptionen identifizieren, CO2-Emissionen fließen allerdings zwangsläufig auch Hand-

die unter technischen und wirtschaftlichen Gesichtspunkten lungsoptionen zur Minderung der Prozessemissionen aus

geeignet sind, die Emissionen der Ziegelindustrie beträcht- den Rohstoffen in die Studie mit ein.

lich oder gar vollständig zu reduzieren. Besonderes Augen-

Der in der Roadmap eingenommene Blickwinkel ist betriebs-

merk liegt dabei auf der Identifizierung der wesentlichen

wirtschaftlich orientiert. Der tatsächliche Einsatz technolo-

Einflussfaktoren und der Herausarbeitung möglicher Hemm-

gischer Alternativen und die Umsetzung damit verbundener

nisse auf dem Weg zur Treibhausgasneutralität.

Investitionen erfordert demnach auch die Wirtschaftlichkeit

dieser Maßnahmen aus Unternehmenssicht. Aus heutiger

Perspektive sind viele der Alternativen (noch) nicht wirt-

schaftlich.

10 Roadmap Ziegel 2050Die Treibhausgasminderungen und die damit verbundenen Vor dem Hintergrund der betriebswirtschaftlichen Perspektive

Kosten der Ziegelindustrie werden in der vorliegenden der vorliegenden Roadmap und zur Berücksichtigung der

Roadmap in drei definierten Pfaden untersucht: spezifischen Rahmenbedingungen der betrachteten Branche

wurde ein Begleitkreis2, bestehend aus Vertretern des

n Der Pfad 1 beschreibt als Referenzpfad die voraussicht-

Bundesverbandes und der dort organisierten Unternehmen,

liche Entwicklung auf Basis heute bereits eingeschlagener

in die Erarbeitung der Studie eingebunden. Neben Work-

Veränderungen und erwarteter Entwicklungen aufgrund

shops zur Diskussion methodischer und technischer Fragen

heutiger Rahmenbedingungen.

wurden auch technologiespezifische Abfragen mit den Teil-

n Im Pfad 2 wird untersucht, welche Emissionsminderun- nehmern durchgeführt. In enger Abstimmung mit dem Ver-

gen unter einem dafür vorgegebenen erhöhten Investi- band wurden daraus aggregierte Annahmen zu den betrach-

tionsbudget erreicht werden können. teten Handlungsoptionen abgeleitet, die den Verlauf der

Pfade maßgeblich bestimmen.

n Der Pfad 3 führt unter Nutzung aller notwendigen Hand-

lungsoptionen zur Treibhausgasneutralität ohne Restrik- Die folgende Darstellung ist vor diesem Hintergrund sehr

tionen hinsichtlich der verfügbaren Investitionen oder stark verdichtet.

der erwarteten Wirtschaftlichkeit der ergriffenen Maß-

nahmen.

Auftraggeber der Studie

Während in Pfad 1 keine konkreten Maßnahmen aus dem

betrachteten Technologieportfolio umgesetzt werden, ist Der Bundesverband der Deutschen Ziegelindustrie e.V.

das Portfolio für die Pfade 2 und 3 nahezu identisch. Der vertritt rund 80 Hersteller von Pflasterklinkern, Vor-

wesentliche Unterschied ergibt sich hier durch die Aufhe- mauer-, Hintermauer- und Dachziegeln in Deutsch-

bung der Budgetrestriktion hinsichtlich der Investitionen land. Die Branche ist gekennzeichnet durch einen

im Pfad 3. Neben dem zeitlichen Verlauf der Emissionen strukturellen Mix aus industriellem Mittelstand bzw.

werden auch die energiebezogenen Kosten sowie der Ener- inhabergeführten Familienunternehmen und konzern-

gieeinsatz berechnet. Für Pfad 3 werden darüber hinaus die gebundenen Großunternehmen. Insgesamt erwirt-

notwendigen Investitionen bestimmt. Hieraus lassen sich schaftet die Branche mit rund 8.500 Beschäftigten in

Schlussfolgerungen und Handlungsfelder ableiten, um die Deutschland einen Jahresumsatz von 1,5 Mrd. Euro

notwendigen Rahmenbedingungen zu schaffen, die es der (2019).

Ziegelindustrie ermöglichen, derartig substanzielle Emissions-

minderungen zu leisten. Konkrete Empfehlungen zu politi-

schen Instrumenten werden im Rahmen dieser Roadmap

nicht herausgearbeitet, jedoch wird aufgezeigt, wo diese

ansetzen sollten.

Die vorliegende Roadmap wurde vom Bundesverband der

Deutschen Ziegelindustrie e. V. in Auftrag gegeben. Die hier

enthaltenen Äußerungen sind jedoch Aussagen der Verfas-

ser. Die Erarbeitung erfolgte im Zeitraum März 2020 bis

Februar 2021. Annahmen zu wettbewerbssensitiven Para-

metern wie z. B. Energiepreisen beruhen auf statistischen

Daten oder anderen öffentlich zugänglichen Quellen.

2 K. Armbrecht (Bundesverband der Deutschen Ziegelindustrie e. V.),

R. Borrmann (Röben Tonbaustoffe GmbH), A. Emhee (Schlagmann

Poroton Vertriebs GmbH), Dr. M. Frederichs (Bundesverband der

Deutschen Ziegelindustrie e. V.), Dr. V. Heizinger (LEIPFINGER-BADER

GmbH), R. Hermannsdörfer (BMI Technical Services GmbH), D. Jung

(Jacobi Tonwerke GmbH), E. Rimpel (Institut für Ziegelforschung Essen

e.V. (IZF)), K. Steenheuer (Wienerberger AG), Dr. A. Stoll (ERLUS AG)

Roadmap Ziegel 2050 113 Ausgangslage der Ziegelindustrie Treibhausgasemissionen entstehen in der Branche vor allem

auf zwei Arten. Zum einen ist hier die Verfeuerung von fossi-

in Deutschland

len Energieträgern zur Bereitstellung von Hochtemperatur-

wärme für die elementaren Prozesse Trocknen und Brennen

3.1 Beschreibung der Branche

zu nennen. Hier wurden in der Vergangenheit bereits erfolg-

Seit Jahrhunderten prägen Dach- und Mauerziegel das Er- reich große Anstrengungen unternommen, um auf den

scheinungsbild unserer Bauwerke und Städte. Dank ihrer emissionsärmeren Energieträger Erdgas umzustellen. Noch

Langlebigkeit können wir historische Bauten weiterhin be- in den 1990er-Jahren wurden relevante Mengen an Kohle

staunen und nutzen. Die Ziegelbranche lässt sich in die drei und schwerem Heizöl in der Ziegelproduktion eingesetzt. Bis

Bereiche Hintermauer-, Vormauer- und Dachziegel unter- heute wurden diese Brennstoffe nahezu vollständig durch

teilen. In den Bereich Vormauerziegel fallen auch Produkte Erdgas substituiert.

wie Pflasterklinker. Auch wenn sich die Bereiche in der

Anwendung deutlich unterscheiden, sind die grundlegenden

Prozesse so ähnlich, dass eine gemeinsame Betrachtung Umstieg auf Erdgas erfolgt

möglich ist. Im Laufe der Zeit wurden die Herstellungsver-

Seit 1990 hat innerhalb der Ziegelindustrie ein konse-

fahren immer weiter optimiert, sodass heute ein qualitativ

quenter Wechsel zu Erdgas stattgefunden. So wurden

extrem hochwertiger Baustoff produziert wird, der nichts

1990 noch die in nachfolgender Tabelle benannten

von seiner Attraktivität verloren hat. Dabei wurden beson-

Brennstoffe eingesetzt. Im Jahr 2020 erfolgte dagegen

ders auch die schädlichen Einflüsse auf die Umwelt immer

ein nahezu 100%iger Einsatz von Erdgas. Mit anderen

weiter reduziert. Hier sind insbesondere die drastische

Worten: Der Ausstieg aus der Nutzung von Kohle ist in

Reduktion der ausgestoßenen Fluor- und Chlorwasserstoffe,

der Ziegelindustrie in Deutschland bereits vollzogen.

Schwefeldioxid sowie der organischen Kohlenstoffverbin-

dungen in den letzten Jahrzehnten zu nennen.

Tabelle 3: Energieträgereinsatz der Ziegelindustrie 19903

Erdgas (1.000 m³/a) 557.958

Braunkohle (t/a) 267.717

Steinkohle (t/a) 10.586

Steinkohlenkoks (t/a) 28

Heizöl-S (t/a) 66.031

Heizöl-L (t/a) 46.042

Zum anderen entstehen beim Brennen von Ziegeln soge-

Abbildung 4: Historischer Stadtkern; Quelle: Vandersanden Deutschland GmbH. nannte Prozessemissionen, die sich nicht allein durch den

Wechsel auf einen CO2-neutralen Energieträger reduzieren

lassen. Beim Brennvorgang entsteht aus im Ton enthalte-

Langlebigkeit nem fossilem Kohlenstoff bzw. Karbonaten und zugesetzten

Porosierungsstoffen CO2. Tone mit derartigen Bestandteilen

Gebäude, die aus Ziegeln errichtet werden, haben eine

kommen in einigen Regionen Deutschlands vor und werden

lange Lebensdauer, wie zahlreiche Beispiele belegen.

aufgrund guter keramischer Eigenschaften zu Ziegeln verar-

In Umweltproduktdeklarationen wird angegeben, dass

beitet. Bei den zugesetzten Porosierungsmitteln der Hinter-

aus Ziegeln errichtete Bauwerke mindestens 150 Jahre

mauerziegel handelt es sich allerdings oft um Abfallstoffe,

stehen können. Durch diese Langlebigkeit können

die im Sinne der stofflichen Verwertung hier in einem neuen

energetische und mineralische Ressourcen gespart

Produkt eingesetzt werden und somit nicht der thermischen

werden. Diese Effekte sind – ebenso wie die Energie-

Verwertung zugeführt werden müssen.

einsparung beim Gebäudebetrieb durch Einsatz von

hochwärmedämmendem Ziegelmauerwerk – nicht Be-

standteil dieser Untersuchung.

3 Quelle: RWI Essen (1999)

12 Roadmap Ziegel 2050Abbildung 5: Ziegelherstellung; Quelle: Bundesverband der Deutschen Ziegelindustrie e.V.

3.2 Die Herausforderung Die deutsche Ziegelindustrie ist dennoch unvermindert

bereit und daran interessiert, eigene Lösungsansätze ein-

Angesichts der energieintensiven Vorgänge und der ange-

zubringen und ihren Beitrag zur Erreichung der 2015 in Paris

sprochenen Prozessemissionen steht die Ziegelindustrie vor

vereinbarten Ziele zu leisten. Die vorliegende Roadmap zeigt

tiefgreifenden Veränderungen auf dem Weg zur Treibhaus-

mögliche Ansätze und Wege zu diesem übergeordneten Ziel

gasneutralität bis 2050. Die eingesetzten Energieträger müs-

auf und macht deutlich, welche Rahmenbedingungen dafür

sen vollständig durch neue, klimaneutrale Varianten ersetzt,

vorliegen müssen.

Prozesse neu gedacht und Anlagen angepasst oder grund-

legend neu konzipiert werden. Dies ist mit langfristig hohen Der Ziegel prägt unser Siedlungs- und Städtebild auf ent-

Investitionen verbunden. All das muss in einem Umfeld scheidende Weise – dieses kulturelle Erbe und die damit

geschehen, das bereits aktuell hohen Kostendruck auf die einhergehende hohe Wohnqualität gilt es zu erhalten. Die

betroffenen Unternehmen bzw. die äußerst kapitalintensive notwendigen Voraussetzungen für eine weitestgehend

Industrie ausübt. Steigende direkte oder indirekte Kosten für treibhausgasneutrale Produktion müssen geschaffen werden,

CO2-Emissionen engen den finanziellen Spielraum weiter ein. damit nachhaltiges und verantwortungsbewusstes Bauen

mit dem Baustoff Ziegel weiterhin möglich ist und seine indi-

Durch die aktuellen politischen Rahmenbedingungen steht

viduelle Charakteristik erhalten bleibt.

die deutsche Ziegelindustrie unter einem hohen Wettbe-

werbsdruck, gerade auch gegenüber anderen emissions-

intensiven Baustoffen. Importe aus dem Nicht-EU-Ausland

unterliegen nicht dem europäischen Emissionshandel und

genießen daher einen nicht zu unterschätzenden Wettbe-

werbsvorteil gegenüber der heimischen Produktion von Zie-

geln. Ohne einen entsprechenden Carbon-Leakage-Schutz

werden hiesige Anstrengungen zur Reduktion der Emissio-

nen unweigerlich zu einer Verlagerung ins Ausland führen.

Roadmap Ziegel 2050 134 Methodik und Vorgehensweise 4.2 Datenbasis Emissionen und Energie

Die Ziegelbranche unterliegt in ihrer Gesamtheit konjunktu-

4.1 Scope

rellen Schwankungen. Um derartige Effekte bei der Ausar-

Bestandteil der Studie sind die Emissionen aus Scope 1 und beitung der Roadmap zu minimieren, wurde ein mehrjähriger

Scope 2 der Branche. Die Scope 1-Emissionen entstehen Basiszeitraum gewählt. Aufgrund der Datenverfügbarkeit

durch den Brennstoffeinsatz in den Werken und die anfal- zum Zeitpunkt der Studienerstellung wurden als Basiszeit-

lenden Prozessemissionen. Da der Brennstoffeinsatz bereits raum die Jahre 2014 bis 2018 festgelegt. Ausgangspunkt der

nahezu vollständig auf Erdgas beruht, wird zur Vereinfa- Modellierung sind die Emissionen der im europäischen

chung der Modellierung angenommen, dass ausschließlich Emissionshandelssystem (EU ETS) erfassten deutschen Zie-

Erdgas als Brennstoff zum Einsatz kommt. Die Ausgangsbasis geleien. Diese Daten wurden durch den Bundesverband der

der Emissionen bleibt davon unberührt. Fuhrparke, insbe- Deutschen Ziegelindustrie e. V. bereitgestellt. Die Daten sind

sondere zum Abbau des Tons aus den Gruben, sind nicht unterteilt in die Bereiche Hintermauer- (HMZ), Vormauer-

Bestandteil der Studie. Diese sind zum überwiegenden Teil (VMZ) und Dachziegel (DZ). Damit ist eine hervorragende

an externe Betreiber ausgelagert und fallen damit nicht in Basis für die zu betrachtenden Emissionen vorhanden. Der

den betrachteten Scope. Um die Vergleichbarkeit zwischen Verband stellte ebenfalls Daten zur Produktion bereit. Darüber

allen Werken zu gewährleisten, werden die Fuhrparke gene- hinaus stehen statistische Daten über den Energieträger-

rell nicht berücksichtigt. Deren Anteil an den Emissionen einsatz in diesem Industriezweig zur Verfügung. Bei deren

wäre darüber hinaus im Verhältnis eher gering und der Ein- Betrachtung lässt sich feststellen, dass der Einsatz weiterer

fluss der Ziegelindustrie auf Entwicklungen im Fahrzeug- Energieträger, abgesehen von Strom und Erdgas, in den

bereich marginal. Die Ziegelindustrie wird sich hier den all- Werken zu vernachlässigen ist. Da in den genutzten Daten

gemeinen Entwicklungen des Verkehrswesens hin zu einer (basierend auf NACE 2332 „Herstellung von Ziegeln und

emissionsärmeren Mobilität anschließen, aber sie kann keinen sonstiger Baukeramik“) noch die Produktion von Steinzeug-

entscheidenden Einfluss auf den Verlauf dieser Entwicklun- rohren enthalten ist, wurden 3 % des Erdgaseinsatzes in

gen nehmen. Da diese Studie Handlungsoptionen für die Abzug gebracht. Diese Annahme ist konservativ. Der Strom-

industrielle Ziegelproduktion aufzeigen soll, wird das Trans- einsatz wurde vollständig der Ziegelproduktion zugerechnet.

portwesen konsequenterweise ausgeklammert. In Scope 2

Auf Basis konkreter Daten zu mehreren Werken der drei

finden ausschließlich die Emissionen aus dem Fremdstrom-

Bereiche wurde berechnet,

bezug der Anlagen Berücksichtigung.

n welcher Anteil der Gesamtemissionen eines durch-

schnittlichen Werks auf Prozessemissionen zurückzufüh-

Scope 1-Emissionen Scope 2-Emissionen

(direkt) (indirekt) ren ist und

n welcher Anteil aus der Verbrennung von Energieträgern

entsteht.

Im Bereich Hintermauerziegel wurde hier noch unterschie-

den zwischen Emissionen aus dem Einsatz von Porosierungs-

mitteln und Emissionen aus den eingesetzten Tonen. Diese

Anteile konnten dann auf die jeweiligen Produktgruppen

übertragen werden. Darüber lassen sich die Emissionen aus

eigene Anlagen Bezug von Strom den Verbrennungsprozessen in den jeweiligen Produkt-

gruppen bestimmen, was eine Aufteilung des gesamten Erd-

berücksichgte Emissionsquellen gaseinsatzes ermöglicht. Bei Verwendung eines Emissions-

faktors für Erdgas von 0,056 t CO2/GJ 4 weichen die dann

Abbildung 6: Für die Roadmap berücksichtigte Emissionsquellen aus Scope 1

berechneten Emissionen um knapp 0,6 % gegenüber den

und Scope 2; Quelle: FutureCamp

Emissionen aus dem Register des EU ETS nach oben ab. Aus

Gründen der Konservativität wurde als Ausgangswert der

höhere Wert veranschlagt.

4 Quelle: DEHSt (2020)

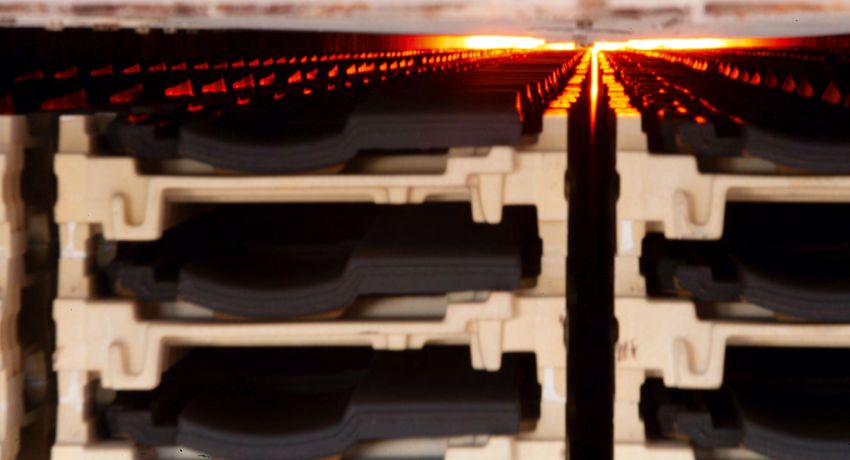

14 Roadmap Ziegel 2050Abbildung 7: Brennvorgang von Dachziegeln im Tunnelofen; Quelle: ERLUS AG

4.3 Skizzierung der drei Pfade zu treffen. Diese grundlegenden Annahmen wurden im

Rahmen der Roadmap zwischen allen drei Pfaden gleich

Die Roadmap gliedert sich in der weiteren Betrachtung in

gehalten, um die Vergleichbarkeit zu gewährleisten.

drei unterschiedliche Pfade.

In Pfad 1, dem Referenzpfad, werden keine expliziten Min- Produktionsentwicklung

derungsmaßnahmen getroffen, die über gewisse Effizienz-

Es wird davon ausgegangen, dass das Produktionsniveau bis

maßnahmen hinausgehen. Hier wird von business as usual

2050 konstant auf dem Ausgangsniveau (Durchschnitt der

ausgegangen, um einen Vergleichswert für die weiteren

Produktion der Jahre 2014 bis 2018) bleibt. Nur so ist es

Pfade zu berechnen. Bereits heute bekannte Rahmenbedin-

möglich, vergleichende Aussagen in Bezug auf heute zu

gungen fließen auch in diesen Pfad mit ein.

treffen und die Minderungsbeiträge der Ziegelindustrie mit

Die Pfade 2 und 3 unterscheiden sich grundlegend vom Fokus auf die Produktionsanlagen aussagekräftig zu beur-

Referenzpfad, da hier die Auswirkungen konkreter Minde- teilen. Auch (in beide Richtungen denkbare) Substitutions-

rungsmaßnahmen in den Werken modelliert werden. effekte im Baustoffwettbewerb werden nicht betrachtet bzw.

unterstellt.

In Pfad 2, dem Technologiepfad, ist dafür jährlich ein Investi-

tionsbudget festgelegt, das für einen ehrgeizigen und ambi-

tionierten Minderungskurs der Ziegelindustrie steht.

Im Klimaneutralitätspfad (Pfad 3) wird dann auf eine solche

Beschränkung verzichtet. Hier wird die Minderung der Emis-

sionen auf null erzwungen und bestimmt, welches jährliche

Investitionsbudget dafür vonnöten ist.

4.4 Grundlegende Annahmen und Berechnungs-

parameter

Zur Modellierung des zeitlichen Verlaufs der Emissionen und

der damit einhergehenden Entwicklungen bei Energieträger-

einsatz und Kosten ist es nötig, eine Reihe von Annahmen Abbildung 8: Ziegelwerk; Quelle: Schlagmann Poroton GmbH & Co. KG

Roadmap Ziegel 2050 15Effizienzsteigerungen und Investitionen mit Wirkung die kontinuierlich ausgebaute Einspeisung erneuerbarer

auf die Energieeffizienz Energien und den Verzicht auf den Einsatz von fossilen

Energieträgern, insbesondere Kohle, bis 2050 auf null.

Sowohl für den Brennstoff- als auch den Stromeinsatz wird

Voraussetzung ist die Umsetzung des Kohleausstiegs nach

für das erste Jahr der Modellierung eine konservative Effi-

aktueller Gesetzeslage.

zienzsteigerung von 1 % angesetzt, die im Verlauf von

20 Jahren dann asymptotisch auf null absinkt. Derartige

Energiepreise

Effizienzgewinne lassen sich etwa durch die Optimierung

bestehender Verfahren und den Einsatz moderner Quer- Die Energiepreise unterliegen historisch gesehen starken

schnittstechnologien erreichen. Im Verlauf der Zeit wird es Schwankungen und können auch standortspezifisch Unter-

allerdings immer schwieriger und damit teurer, derartige schiede aufweisen. Im Rahmen der Studie werden der Ein-

Einsparungen zu realisieren. fachheit halber die Energiepreise für Strom, Erdgas und

Holzpellets über den Betrachtungszeitraum konstant gehal-

Es wird davon ausgegangen, dass für diese Effizienzgewinne

ten. Die Preise sind zudem an den Energiebedarf der Ziegel-

40 % der durchschnittlichen jährlichen Investitionen in

industrie angepasst. Da die CO2-Kosten separat betrachtet

Maschinen der Branche aufgewendet werden müssen. Sie

werden, wurde der angenommene Strompreis5 um den

belaufen sich in den Jahren 2014 bis 2018 im Durchschnitt

CO2-Anteil bereinigt, enthält die dort inkludierten CO2-Kosten

auf 71,02 Mio. €/a. 40 % entsprechen somit einem Betrag

also nicht, da diese gesondert ausgewiesen werden.

von 28,41 Mio. €/a. Diese Investitionen dienen nicht allein

den Effizienzsteigerungen, sondern insbesondere auch dem Neben den klassischen Energieträgern wie Strom und Erdgas

Ersatz von Anlagen und damit der Aufrechterhaltung des kommen zudem Wasserstoff und Synthesegas für neue

Betriebs. Die Investitionsquote der Branche beträgt heute Technologien in Betracht. Die Herstellung dieser Energieträger

rund 4,5 %. Die Effizienzsteigerungen gehen mit einem Teil befindet sich derzeit noch in der Entwicklung bzw. am Beginn

der maschinenbezogenen Investitionen einher. Zur Weiter- der Markteinführung, wodurch sich auch der diesbezügliche

führung des Betriebs müssen diese Investitionen auch dann Energiepreis mit Stand der Entwicklung und Verbreitung

noch getätigt werden, wenn keine Effizienzgewinne auf stark verändern wird. Für die Energiepreise Wasserstoff und

diesem Weg mehr erzielt werden, da die Möglichkeiten der Synthesegas werden daher Prognosewerte aus der Literatur

Optimierung durch Querschnittstechnologien ausgeschöpft herangezogen. Eine Aufschlüsselung zu den Energiepreisen

sind. Insgesamt werden auf diesem Weg Einsparungen und den Entwicklungen können dem Anhang entnommen

gegenüber dem Basisniveau bei Erdgas- und Stromeinsatz werden.

von rund 10 % erreicht.

CO2-Kosten und Carbon Leakage

Emissionsfaktoren

Wie bereits aktuell zu beobachten ist, haben die Ambitions-

Der Emissionsfaktor von Erdgas sinkt im zeitlichen Verlauf steigerungen der europäischen Klimapolitik eine Steigerung

der Roadmap von 0,056 t CO2/GJ auf etwa 0,047 t CO2/GJ des CO2-Preises für Emissionen, die dem EU ETS unterliegen,

ab. Dies ist auf die Beimischung von Biogas oder anderem zur Folge. Dies betrifft alle im Rahmen der Studie betrachte-

klimaneutralem Gas im Sinne der Erneuerbaren Energien ten Emissionen. Die Ziegelwerke selbst unterliegen direkt

Richtlinie – RED II zurückzuführen. Dabei spielt es für die dem EU ETS und damit auch die hier entstehenden Emissio-

Betrachtungen hier keine Rolle, welches klimaneutrale Gas nen. Bei den Emissionen aus dem Strombezug wird davon

eingespeist wird und auch nicht, ob dies auf überregionaler ausgegangen, dass sie ebenfalls in EU ETS-pflichtigen Anlagen

und regionaler Ebene erfolgt oder ob dies nur einzelne anfallen und damit ebenfalls mit diesem Preis zu versehen

Unternehmen tun. sind, der hier explizit nicht im Strompreis, sondern bei den

CO2-Kosten enthalten ist. Für den Preis wird ein linearer

Für den Emissionsfaktor des deutschen Strommixes wurde

Verlauf von einem Startwert von 25 €/EUA (2020) auf

ein auf Berechnungen beruhender Pfad hinterlegt, der sich

100 €/EUA (2050) angesetzt.

im Anhang findet. Der Emissionsfaktor sinkt bedingt durch

5 Neben den Kosten für Beschaffung und Vertrieb sind auch die Netzent-

gelte enthalten. Sämtliche Umlagen und Steuern wurden im Preis dagegen

nicht berücksichtigt.

16 Roadmap Ziegel 2050Wichtig für das Verständnis ist, dass aufgrund des langen Kosten

Betrachtungszeitraums und des Fokus auf investive Maß-

Die Roadmap beleuchtet nicht sämtliche Kosten der deut-

nahmen in den Werken alle Emissionen voll bepreist und

schen Ziegelindustrie. Es werden ausschließlich die Kosten

die ausgewiesenen Kosten, also Entlastungseffekte durch

betrachtet, die direkt im Zusammenhang mit den Themen

kostenlose Zuteilungen, nicht berücksichtigt werden. Dafür

Energie und Emissionen stehen und die daher durch die be-

sprechen mehrere Gründe:

trachteten Rahmenbedingungen und Minderungsoptionen

n Die in der Studie beleuchteten Emissionsminderungen Änderungen erfahren. Darunter fallen:

sind mit relevanten Investitionen verbunden. Aus be-

n Kosten für Energieträger

triebswirtschaftlicher Sicht ist es für die Investitions-

entscheidung an deutschen Standorten unerheblich, ob n CO2-Kosten

eine Reduktionsmaßnahme den Zukaufbedarf an Zertifi-

n Investitions- und Kapitalkosten für im Rahmen der Road-

katen verringert oder sogar Erlöse durch den Verkauf

map betrachtete Investitionen

von überschüssigen Zertifikaten ermöglicht. Durch die

Zuteilungssystematik mithilfe von Benchmarks ist letzte- n Betriebskosten für Öfen und Trockner (inkl. zusätzliche

res Szenario weiterhin denkbar. Personalkosten, beispielsweise für neue Technologien)

n Der Ausstattungsgrad mit kostenlosen Zuteilungen kann n zusätzliche Betriebskosten durch konkrete Minderungs-

sich bereits heute stark zwischen einzelnen Anlagen maßnahmen, z. B. alternative Rohstoffe

unterscheiden. Durch die Verschärfung der Benchmarks

Die Kapitalkosten werden mit einem festgesetzten Zinssatz

für die 4. Handelsperiode ist ein weiteres Absinken

von 8 % berechnet, als Abschreibungszeitraum werden

bereits absehbar. Aus Konsistenzgründen und um die

20 Jahre angesetzt. Dieser Wert für den Abschreibungszeit-

Bedeutung der CO2-Kosten sichtbar zu machen, werden

raum entspricht einem Mittelwert für die relevanten Anla-

diese durchgehend voll bepreist.

gen der Branche.

n Für die Stromerzeugung gibt es bereits aktuell keine

kostenlose Zuteilung. Daher werden die CO2-Kosten aus Anlagenzahl

der Stromerzeugung voll berücksichtigt und bei den

Die Anzahl an Öfen und Trocknern in einem Ziegelwerk

CO2-Kosten erfasst und ausgewiesen. Durch den steigen-

unterscheidet sich individuell. Eine qualifizierte Schätzung

den Stromeinsatz gewinnt dieser Punkt an Bedeutung.

ergibt etwa 1,5 Öfen pro Werk und 0,75 Trockner pro Ofen.

Natürlich stellt die kostenlose Zuteilung das wesentliche Ausgehend von der Zahl von 106 Werken lässt sich hierüber

Mittel zum Schutz vor Carbon Leakage dar. Ein derartiger die Anzahl an Öfen und Trocknern bestimmen, die für die

Schutz ist unabdingbar, um eine Verlagerung der Emissionen weitere Modellierung verwendet wird. Zur Vereinfachung

in Länder ohne CO2-Bepreisung zu verhindern. Nur wenn eine wird im Rahmen der Studie davon ausgegangen, dass die

solche Verlagerung verhindert wird, werden auch tatsäch- Verbräuche der einzelnen Öfen bzw. Trockner identisch

lich Emissionen gemindert. Die ausgewiesenen CO2-Kosten sind. Ebenfalls über eine qualifizierte Schätzung durch den

zeigen die Notwendigkeit für einen wirksamen Carbon- Verband wird angenommen, dass 60 % des Energieeinsatzes

Leakage-Schutz auf. Falls Wettbewerbsregionen bis dahin durch Brennstoffe zur Befeuerung der Öfen verwendet wer-

nicht auch vergleichbare CO2-Kosten aufweisen, gilt dies den. Die restlichen 40 % dienen der Beheizung der Trockner.

auch über die aktuelle Handelsperiode hinaus. Dies hat vor Mit diesen Annahmen lässt sich der durchschnittliche Ver-

allem mit Blick auf den erheblichen Umfang der für Klima- brauch eines Ofens mit ca. 18 GWh/a bestimmen. Der

neutralität notwendigen Investitionen in den Anlagen der durchschnittliche Verbrauch eines Trockners liegt bei

im Wesentlichen mittelständisch geprägten Ziegelindustrie ca. 16 GWh/a. Es wird nicht zwischen den drei Produkt-

Bedeutung. gruppen unterschieden. Es wird des Weiteren angenom-

men, dass Öfen bzw. Trockner im Betrachtungszeitraum

maximal einmal ausgetauscht oder auf einen anderen

Brennstoff umgerüstet werden.

Roadmap Ziegel 2050 174.5 Vorgehen zur Modellierung Sie wirken auf

Die Modellierung der Emissionsminderungen unterscheidet n ganze Werke (unterschieden nach HMZ, DZ, VMZ),

sich grundlegend zwischen dem Referenzpfad 1 und den

n einzelne Öfen oder

Pfaden 2 und 3. Für den Referenzpfad wurden Emissionen,

Energieeinsätze und Kosten rein auf Industrieebene model- n einen Ofen-Trockner-Verbund.

liert. Ausgehend vom Ausgangsniveau beim Energieträger-

Um die Maßnahmen modelltechnisch umsetzen zu können,

einsatz, wurde unter Beachtung der gesamtindustriellen

wurden die bereits angesprochenen virtuellen Werke defi-

Effizienzgewinne der zeitliche Verlauf des Energieeinsatzes

niert. Ausgehend von der Gesamtzahl an Öfen, Trocknern

berechnet. Zur Bestimmung der Emissionsminderungen

und Werken sind drei verschiedene Typen notwendig, um

wurden dann die sinkenden Emissionsfaktoren der Energie-

die Situation im Modell abbilden zu können. Ein virtuelles

träger berücksichtigt. Die jährlichen Kosten ergeben sich

Werk besteht entweder aus

durch Multiplikation der eingesetzten Energieträger sowie

der resultierenden CO2-Emissionen mit ihren jeweilig gelten- n einem Ofen und einem Trockner,

den Preisen. Dazu kommen noch die Kapitalkosten für die

n zwei Öfen und einem Trockner oder

Investitionen, die zur Erzielung der Effizienzgewinne not-

wendig sind. Die betrachteten Betriebskosten für den n drei Öfen und zwei Trocknern.

Betrieb der Öfen und Trockner bleiben über den gesamten

Jeweils ein Ofen und Trockner werden modelltechnisch

Zeitraum konstant.

immer als Ofen-Trockner-Verbund betrachtet. Jeder Ofen

Im Technologie- und Klimaneutralitätspfad wird die Model- oder Ofen-Trockner-Verbund stellt für die Modellierung

lierung im Gegensatz dazu nicht auf Industrieebene, einen definierten Werksabschnitt dar. Pro Werk gibt es

sondern auf Basis „virtueller Werke“ durchgeführt und ist damit maximal drei dieser Werksabschnitte. Jeder Werks-

dementsprechend ungleich komplexer. Sämtliche für den abschnitt hat zu Beginn den Erdgaseinsatz eines durch-

Referenzpfad angeführten Einflussfaktoren werden in die- schnittlichen Ofens und gegebenenfalls den Erdgaseinsatz

sen beiden Pfaden ebenso berücksichtigt. Darüber hinaus eines durchschnittlichen Trockners. Individuell durchgeführte

werden individuell in den Werken Minderungsmaßnahmen Maßnahmen und die allgemeinen Effizienzgewinne üben im

durchgeführt. Dazu wurden im ersten Schritt Maßnahmen zeitlichen Verlauf Einfluss auf die Energieeinsätze der Werks-

mit dem Begleitkreis abgestimmt. Die Maßnahmen lassen abschnitte aus.

sich nach ihren Wirkbereichen kategorisieren.

Werkstyp I Werkstyp II Werkstyp III

Werksabschni I

Werksabschni I Ofen Trockner

Ofen Trockner

Ofen Trockner Werksabschni II

Werksabschni II Ofen Trockner

Ofen

Werksabschni III

Ofen

Abbildung 9: Werkstypen der virtuellen Werke; Quelle: FutureCamp

18 Roadmap Ziegel 2050Die drei Werkstypen werden dann noch nach Hintermauer-, dungskosten werden die Maßnahmen jedes Jahr aufstei-

Vormauer- und Dachziegelwerk unterschieden, sodass im gend gereiht. Die Maßnahme mit den niedrigsten Vermei-

Endeffekt neun unterschiedliche Werkstypen betrachtet dungskosten ist wirtschaftlich am attraktivsten und sollte

werden. Hinsichtlich des Stromverbrauchs in der Ausgangs- dementsprechend zuerst umgesetzt werden.

situation werden nach Werkstyp keine Unterscheidungen

Im Modell wird auf Basis der virtuellen Werke zunächst

gemacht. Jedes Werk weist zu Beginn der Modellierung den

bestimmt, welche Maßnahme zu Beginn wie oft umgesetzt

gleichen durchschnittlichen Stromverbrauch auf. Auch hin-

werden könnte. Das ergibt die theoretisch maximale Anzahl

sichtlich der Prozessemissionen wird nur zwischen den

an Umsetzungen für jede einzelne Maßnahme. Aus der An-

Bereichen HMZ, VMZ und DZ unterschieden und nicht noch

zahl der Ofen-Trockner-Verbünde ergibt sich beispielsweise

einmal hinsichtlich der Werkstypen. Alle virtuellen Hinter-

die maximale denkbare Anzahl an Umsetzungen für die

mauerziegelwerke starten somit mit Prozessemissionen in

Maßnahme „Entkopplung des Ofen-Trockner-Verbunds und

identischer Höhe. Bei den Vormauer- und Dachziegelwerken ist

Einsatz von Wärmepumpe“. Dann wird die Maßnahme mit

dies analog der Fall. Bei Hintermauerziegelwerken werden

den niedrigsten Vermeidungskosten im ersten Jahr, also mit

die Prozessemissionen darüber hinaus noch nach Porosie-

dem Rank 1, betrachtet. Die theoretisch maximale Anzahl

rung und Ton unterschieden. In den beiden anderen Fällen

an Umsetzungen für diese Maßnahme ist bereits aus dem

ist eine solche Unterscheidung nicht nötig, da die Porosie-

vorigen Schritt bekannt. Es wird das Investitionsbudget

rung keine Anwendung findet. Prozessemissionen werden im

durch die Investitionsausgaben dieser Maßnahme geteilt und

Rahmen der Roadmap immer nur auf Werksebene model-

abgerundet. Dadurch ergibt sich die Anzahl der finanziell

liert, nicht auf Ebene der Werksabschnitte, auch wenn sie

möglichen Umsetzungen in diesem Jahr. Das Minimum aus

modelltechnisch immer dem Werksabschnitt I eines virtuel-

beiden Werten wird schließlich angesetzt. Im Anschluss er-

len Werks zugerechnet werden. Maßnahmen, die ein ganzes

folgt diese Berechnung für die Maßnahme mit dem Rank 2.

Werk betreffen, werden ebenfalls immer im Werksab-

Allerdings wird hier das verfügbare Investitionsbudget in

schnitt I betrachtet. Falls eine solche Maßnahme allerdings

dem Umfang reduziert, wie für die Durchführung der ersten

Auswirkungen auf den Energieeinsatz hat, so wird der Effekt

Maßnahme nötig. Anschließend wird für alle weiteren Maß-

in möglichen weiteren Werksabschnitten ebenfalls direkt

nahmen infolge des Rankings ebenso verfahren, wobei das

berücksichtigt.

Investitionsbudget immer um den Betrag aller höher bewer-

Natürlich gibt es in der Realität noch ganz andere Konstellatio- teten und umsetzbaren Maßnahmen reduziert wird.

nen in den Werken, und auch die Annahme, dass jedes Werk

Im Anschluss werden die nach der obigen Logik ermittelten

aus den drei Bereichen identische Prozessemissionen auf-

Minderungsmaßnahmen in den einzelnen Werksabschnitten

weist, ist eine Vereinfachung. Die Betrachtungen lassen sich so-

umgesetzt. Dabei gilt, dass pro Werksabschnitt und Jahr ma-

mit nicht direkt auf reale Werke übertragen. Über die gesamte

ximal eine Maßnahme durchgeführt wird. Kann eine weitere

Industrie bilden die Annahmen die Situation dennoch sehr gut

Maßnahme nur noch in Werksabschnitten durchgeführt

ab und ermöglichen damit eine aussagekräftige Modellierung.

werden, in denen in diesem Jahr bereits eine höher gerankte

In den Pfaden 2 und 3 steht für konkrete Minderungsmaß- Maßnahme umgesetzt wurde, so reduziert sich die Anzahl

nahmen ein jährliches Investitionsbudget zur Verfügung der tatsächlichen Umsetzungen für die weitere Maßnahme

(Pfad 2), oder Investitionsbedarfe werden bestimmt (Pfad 3). in dem Jahr.

Welche Maßnahmen in einem bestimmten Jahr umgesetzt

Auf Basis aller tatsächlichen Umsetzungen werden an-

werden, ist abhängig von den Vermeidungskosten in diesem

schließend die Investitionen dieses Jahres final bestimmt.

Jahr. Dazu wurden für jede denkbare Maßnahme die Ver-

Das Restbudget wird ins Folgejahr übertragen und erhöht

meidungskosten über den gesamten Betrachtungszeitraum

dort entsprechend das zur Verfügung stehende Investitions-

modelliert. In die Vermeidungskosten fließen dabei mehrere

budget. Damit wird verhindert, dass die hier genannte Restrik-

Faktoren ein, nämlich die geänderten Energiekosten, gege-

tion von nur einer Maßnahme pro Werksabschnitt und Jahr

benenfalls zusätzliche Betriebskosten und die Kapitalkosten

einen nennenswerten Einfluss auf den zeitlichen Verlauf der

einer Maßnahme. Die Vermeidungskosten ändern sich im

Minderungen hat. Auf Basis der tatsächlichen Umsetzung

Laufe des Betrachtungszeitraums, da beispielsweise die all-

der Maßnahmen wird die Anzahl der theoretisch noch mög-

gemeinen Effizienzgewinne die Energieeinsparungen beein-

lichen Umsetzungen für das nächste Jahr reduziert. Dieser

flussen, Preise bestimmter Energieträger variieren und sich

Prozess wird in den Folgejahren wiederholt.

relevante Emissionsfaktoren ändern. Anhand der Vermei-

Roadmap Ziegel 2050 19Sie können auch lesen