DER MARKT FÜR ZUCKER - AGECON SEARCH

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

Der Markt für Zucker

Rainer Klepper

Thünen-Institut für Marktanalyse

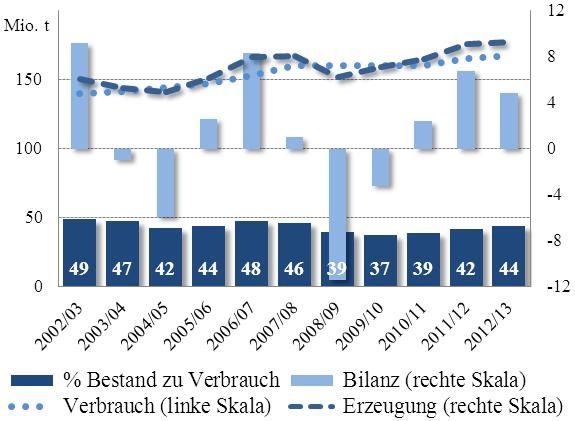

1 Executive Summary dem Bedarf liegende Zuckererzeugung. Mit Mengen

zwischen 4,9 (F.O. Licht) und 11 Mio. t (Kingsman)

Das Jahr 2012 bzw. das Zuckerwirtschaftsjahr (ZWJ, könnten die Bestände weiter auf ein noch komfortab-

jeweils Okt./Sept.) 2011/2012 waren im Verlauf von leres Niveau aufgebaut werden. Der globale Zucker-

einigen Unsicherheiten über die weltweiten Ernte- verbrauch wird mit etwa 1,5-2 % wachsen und damit

mengen geprägt. Nach einem stark unterdurchschnitt- weiterhin deutlich unter dem Durchschnitt früherer

lichen ZWJ 2008/09 mit hohen Fehlmengen und einer Dekaden liegen. Je nach Quelle wird der Verbrauch

fast ausgeglichenen Bilanz 2009/2010 aus globaler dann 163,6 (USDA) bis 173,6 Mio. t (Czarnikow)

Erzeugung und Verbrauch konnte die Welt 2010/2011 erreichen. (F.O. LICHT, 2012e; EU-KOM AGRI C5,

schon einen Überhang verbuchen und die Bestände 2013b).

leicht aufbauen. Auch für 2011/12 waren die Progno- Auf dem EU-Markt, der sich in den beiden letz-

sen für die Erntemengen durchweg positiv, sodass ten Jahren als weitgehend vom Weltmarkt abgekop-

auch mit einer weiteren Entspannung bei der Versor- pelt gezeigt hat, setzte sich die Entwicklung des Vor-

gung gerechnet wurde. Doch die Entwicklungen in jahres fort. Das enge Korsett aus Zuckermarktordnung

Indien mit langen Trockenphasen und die negativen und den WTO-Verpflichtungen und den nach wie vor

brasilianischen Vorausschätzungen zu Erntebeginn im unter den Erwartungen liegenden Importen aus

April 2012 hielten die Märkte bis zuletzt in Atem. den präferenziellen Handelsabkommen mit einigen

Letztendlich konnte die Zuckererzeugung 2011/12 mit Entwicklungs- und Schwellenländern ließ den EU-

einem globalen Überhang von fast 7 Mio. t Zucker Zucker(rüben)preis auf ein seit Jahren nicht gekanntes

überzeugen. Niveau ansteigen (vgl. Abbildung 4). Gleichzeitig

Der seit Mitte 2011 einsetzende Trend zum stiegen die Zuckerbestände der EU weiter an und er-

Rückgang der Zuckerpreise bekam zwar Ende 2011 reichten Rekordniveau. Alle von der EU teils nur zö-

und Mitte 20112 einen Dämpfer, doch an dem grund- gerlich ergriffenen Maßnahmen, dem Preisanstieg

sätzlichen Trend rückgehender Zuckerpreise änderte entgegenzuwirken, zeigten keine Wirkung. Hiervon

dies nichts. Der Preisrückgang war von der Rekorder- profitierten die Produzenten und Zuckerindustrie, die

zeugung 2011/12 getragen, womit die Bestände das sich über seit langem nicht mehr gekannte Auszah-

zweite Jahr in Folge weiter aufgebaut werden konnten lungspreise bzw. Industrieabgabepreise freuen konn-

und die stock-to-use ratio anstieg. Für 2012/13 wird ten. Die lebensmittelverarbeitende Industrie und auch

ein Rohzuckerpreis zwischen 19 und 23 Cent/Pfund

im Jahresverlauf erwartet, bei abnehmender Volatilität Abbildung 1. Weltzuckerbilanz

(HB (2012) vom 23.-25. Nov. 2012). Nach Meinung

einiger Marktbeobachter besteht jedoch durchaus auch

noch weiteres geringfügiges Potential nach unten.

Vorübergehende Preisrückgänge auf bis zu 16 Cent

seien möglich. Zum Jahresende lag der Rohzucker-

preis bei knapp unter 19 Cent. Gestützt werden die

Einschätzungen weiter rückläufiger Preise durch die

Vorausschätzungen zur Zuckererzeugung für 2012/13.

Diese liegen zum einen wegen des frühen Zeitpunktes,

aber auch wegen der traditionell unterschiedlichen

Abgrenzungskriterien, weit auseinander. Am oberen

Ende liegt Kingsman mit 182,5 Mio. t, am unteren das

USDA mit 172,3 Mio. t, die F.O. Licht- und ISO-

Schätzungen liegen dazwischen. Übereinstimmend

prognostizieren alle Marktbeobachter eine klar über Quelle: F.O. LICHT (verschiedene Jahrgänge), eigene Berechnung

23

GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

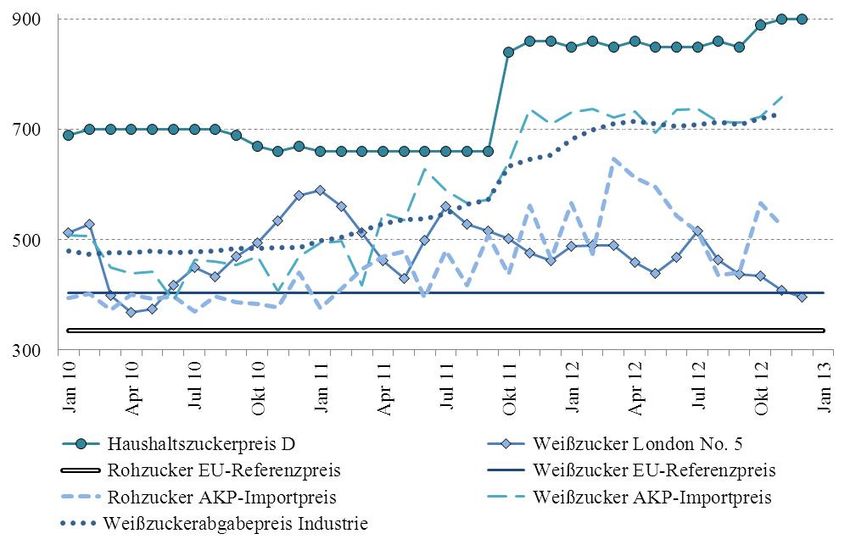

die Verbraucher bezahlten die Zeche mit hohen Prei- Und wie wird es mit der Zuckermarktpolitik in

sen (vgl. Abbildung 4). der EU weitergehen? Im Sept. 2015 wird die bisherige

Auch wenn das Rekordergebnis des Vorjahres Marktordnung auslaufen. Klar ist, dass die Einbin-

voraussichtlich nicht erreicht wird, so wird die dung des EU-Marktes in den Weltmarkt nicht gelun-

2012/13er Ernte doch mit überdurchschnittlichen Zu- gen ist. Dies ist auch nicht weiter verwunderlich und

ckergehalten aufwarten können und die Mengen des systemimmanent für die 2006er Reform. Einem durch

Vorjahres fast erreichen. Die Erzeugung wird mit die EU-Produktionsquoten beschränkten Angebot im

geschätzten 17,6 Mio. t erneut über der zulässigen Binnenmarkt und einem durch hohe Zölle abgeschot-

EU-Quote des Konsumzuckers (13,1 Mio. t) plus der teten Außenmarkt steht eine hohe Binnennachfrage

WTO-konformen Exportmengen (1,374 Mio. t) lie- gegenüber. Auch die zusätzlichen freien Importe kön-

gen. Die Gesamtzuckerbestände (Quotenzucker, out- nen die Binnennachfrage nicht hinreichend befriedi-

of-quota-Zucker und die Überträge) werden hierdurch gen. Dies sorgt immer wieder für eine knappe Markt-

von derzeit 4,5 Mio. t (Sept. 2012) weiter anwachsen versorgung und treibt die Zuckerpreise in die Höhe,

(EU-KOM AGRI C5, 2013a, und F.O. LICHT, 2012e). zum Nutzen der Erzeuger und Zuckerindustrie und

Auf der anderen Seite werden die seit Jahren nahezu zum Schaden der Konsumenten sowie der Getränke-

konstanten Importmengen aus den EPA-EBA-Präfe- und Süßwarenindustrie (vgl. Abbildung 4). Es gibt nur

renzabkommen und den TRQ-Importquoten (CXL einen Ausweg aus der Sackgasse. Die Lockerung der

und Balkan) einschließlich der EU-Quoten voraus- Produktionsquoten und/oder die Senkung des Außen-

sichtlich nicht ausreichen, um für ein nachhaltige Ent- schutzes. Nur hierdurch können Angebot und Nach-

spannung am EU-Binnenmarkt für Zucker sorgen. frage dynamisch und unbürokratisch ins Gleichge-

Daher ist ein Preisrückgang für Zucker in der EU, wie wicht gebracht werden. Dies bliebe allerdings nicht

er auf den Weltmärkten seit Mitte 2011 zu beobachten ohne Folgen für die Rübenanbauer und -verarbeiter in

ist, eher unwahrscheinlich. Vielmehr wird der erwar- der EU.

tete Verbrauch von 17,6 Mio. t Zucker in der EU, bei

den geringen verfügbaren Mengen, nach wie vor hohe

Preise und Gewinne für die Erzeuger und die Verar- 2 Der Weltmarkt für Zucker

beiter in der EU, wie bereits 2011/12, garantieren

(SÜDZUCKER sowie NORDZUCKER, 2012; AgE, 2013; Das Zuckerwirtschaftsjahr 2011/12 (ZWJ jeweils

vgl. Abbildung 9). Sept./Okt.) war global betrachtet von einigen Preis-

Deutschland wird nach vorläufigen Schätzungen turbulenzen geprägt. Der kleine Überschuss 2010/11,

fast an die guten Ergebnisse des Vorjahres 2011/12 aber vor allem der große Überschuss 2011/12 beein-

anschließen können, während Frankreich, der wich- flusste die Einschätzungen der Marktteilnehmer zu-

tigste Produzent in der EU-27, auch witterungsbedingt nächst mehr als der noch unsichere Verlauf der Ernte

stärkere Einbußen (-5 %) für die Ernte 2012/13 hin- in 2012 bzw. in dem ZWJ 2012/13. Die wieder auf

nehmen muss. Die Wirtschaftlichen Vereinigung ein komfortableres Niveau angestiegenen globalen

Zucker (WVZ) und der EU-KOM rechnen für Zuckervorräte ließen optimistisch in die Zukunft

Deutschland bei einer fast konstanten Anbaufläche blicken (vgl. Tabelle 1 und Abbildung 1). Der Druck

von knapp 400 000 ha oder 3 % der deutschen Acker- auf die globalen Zuckerpreise (Notierung New York

fläche mit einer Zuckermenge von 4,3 (EU-KOM für Rohzucker oder London für Weißzucker) war of-

AGRI C5, 2012) bis 4,5 Mio. t (WVZ, 2012). Dies fensichtlich. Von kleineren Korrekturen abgesehen

wäre ein leichter Rückgang von 0,15 Mio. t oder 3 %. schaltete der Zuckerpreis seit Mitte 2011 den Rück-

Bei einem Zuckerverbrauch für Nahrungsmittel in wärtsgang ein und unterschritt zum Ende des ZWJ

Deutschland von ca. 3,0 Mio. t bleiben noch ausrei- 2011/12 erstmals seit 2010 nachhaltig die psycholo-

chende Mengen für die Versorgung der EU-Defizit- gisch wichtige Marke von 20 Cent für Rohzucker. Der

länder, Exporte und für technische Verwendungen vorübergehende Anstieg zur Jahresmitte 2012 hatte

einschließlich der Ethanolherstellung. Die deutsche seine Gründe (vgl. Abbildung 4). Die Nachrichten

Produktionsquote liegt, wie in den Vorjahren, bei über einen witterungsbedingt stark verzögerten Ernte-

geringfügig unter 3 Mio. t, sodass die deutschen wie beginn in Brasilien, bei sowieso schon schwachen

auch die EU-Zuckererzeuger für Exporte einmal mehr Prognosen (vgl. Kapitel zu Brasilien), die Trockenheit

auf die Entscheidungen und Maßnahmen der EU- in Indien, das man auf einem solideren Kurs vermute-

Kommission angewiesen sind, um nicht weiter Zucker te, und die nass-kalte Witterung in der EU (vgl. Kapi-

auf Lager nehmen zu müssen. tel zu der EU) drückten vorübergehend auf die posi-

24

GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

Tabelle 1. Weltzuckerbilanz in Mio. t Rohzuckerwert, 2002/2003-2012/2013 (Okt./Sept.)

2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13

Anfangsbestand 59,301 68,652 67,786 61,493 64,413 73,194 74,389 62,935 59,709 62,109 68,926

Erzeugung 150,481 143,841 141,013 151,079 166,406 166,563 151,792 159,011 164,932 175,925 177,266

Importe 48,532 49,276 50,854 54,030 51,222 50,645 52,971 60,492 58,083 56,445 54,399

Verbrauch 140,004 141,821 144,614 146,557 152,675 159,407 159,941 160,011 159,969 164,849 167,677

Exporte 49,658 52,162 53,546 55,633 56,173 56,302 56,276 62,718 60,646 60,704 59,104

Endbestand 68,652 67,786 61,493 64,413 73,194 74,694 62,935 59,709 62,109 68,926 73,811

Endbestand/Verbrauch 49,0% 47,8% 42,5% 44,0% 47,9% 46,9% 39,3% 37,3% 38,8% 41,8% 44,0%

Verbrauchsanstieg 1,3% 2,0% 1,3% 4,2% 4,4% 0,3% 0,0% 0,0% 3,1% 1,7%

Quelle: F.O. LICHT (verschiedene Jahrgänge)

tive Stimmung an den Märkten und ließ die Preise men für 2012/13 lassen auf eine weitere Stabilisierung

vorübergehend wieder leicht ansteigen. hoffen.

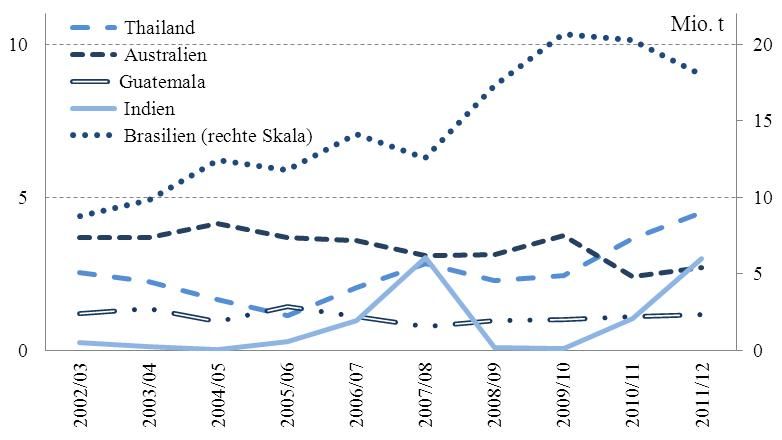

Als stabil wurde die Ernte in Thailand einge- Die EU-27 wird auch 2012/13 wieder Überschüs-

schätzt. Die heftigen Überschwemmungen betrafen se produzieren. Die starken regulatorischen handels-

die Zuckerrohranbaugebiete so gut wie nicht, doch politischen Leitplanken lassen jedoch nur geringe

könnte der Transport und Export beeinträchtigt sein, Auswirkungen auf den Weltmarkt erwarten. Die Im-

so wurde berichtet. Immerhin trug Thailand als welt- porte werden sich mit ca. 3,5 Mio. t auf Vorjahresni-

weit zweitgrößter Exporteur von Zucker in den letzten veau bewegen. Prognosen für Brasilien für 2013/14

Jahren mit seiner rasch wachsenden Erzeugung zu abzugeben gleicht dem Blick in die Glaskugel. Die

einer sicheren globalen Versorgung bei. Die Ernte- Optimisten überwiegen jedoch bei den Prognosen

mengen 2012/13 werden zwar nicht ganz das Rekord- (vergleiche auch Kap. 4). Die gerade erst abgeschlos-

niveau von 2011/12 mit 10,6 Mio. t erreichen, doch sene Ernte 2012 liegt unter dem langjährigen Durch-

durchaus wiederum Exporte in größerem Umfang schnitt, jedoch höher als 2011. Mit Exporten von ca.

möglich machen (vgl. Abbildung 5). Auch Russland 20 Mio. t bei einem global gehandelten Volumen von

hat sich nach Jahren schwankender Erntemengen sta- 50 Mio. t wird Brasilien auch 2013 unangefochtener

bilisiert und wird auch 2012/13 wie schon 2011/12 Marktführer bleiben. Exportmengen in größerem Um-

fast Selbstversorger werden. Im Vergleich zu früheren fang werden von Thailand (8 Mio. t) und traditionell

Jahren werden geringe Importe von ca. 0,65 Mio. t die von Australien mit etwas über 3 Mio. t erwartet, des-

eigene Erzeugung von 4,4-4,7 Mio. t ergänzen. An- sen Zuckerindustrie nach einem enttäuschenden Jahr

ders die Ukraine, wo Trockenheit die Ernten geringer 2010/11 wieder eine verlässlich stabile Erzeugung und

hat ausfallen lassen. China, der weltweit zweitgrößte Exportmengen meldet. Die EU-27, deren Ernteergeb-

Zuckerkonsument mit ca. 14,5 Mio. t Verbrauch, bei nissen 2012/13 etwas unter dem Vorjahr liegen, ver-

ebenfalls stark schwankendem Importbedarf, hat als fügt über ein Exportpotential von ca. 2 Mio. t. Die

Ziele ausgegeben, langfristig nicht mehr als 2 Mio. t WTO-Regularien erlauben jedoch nur eine Export-

Zucker p.a. importieren zu müssen. Nach katastropha- menge von 1,374 Mio. t, die sicherlich voll ausge-

len Ernten im ZWJ 2009/10 und 2010/11 waren die schöpft werden (F.O. Licht, 2012e).

Läger so gut wie leergefegt. 2011/12 vermochte China Die globalen Wachstumsraten im Zuckerver-

tatsächlich die Erzeugung auf 12,5 und in 2012/13 auf brauch erreichen seit Jahren nicht mehr das gekannte

voraussichtlich knapp 15 Mio. t, einem neuen Re- Niveau von durchschnittlich fast 2,5 % p.a. Erwartet

kordwert, zu steigern. Entsprechend sinkt der künftige wird ein Anstieg der Nachfrage im laufenden Zu-

Importbedarf. Im ZWJ 2011/12 nutzte China die nied- ckerwirtschaftsjahr 2012/13 von nur noch 1,7 % p.a.

rigen Zuckerpreise und importierte zum Bestandsauf- oder ca. 2,8 Mio. auf dann 167,7 Mio. t (F.O. LICHT,

bau eine Rekordmenge von knapp 4,3 Mio. t aus Bra- 2012e, vgl. Tabelle 1). Der Zuwachs ist dabei alles

silien, Thailand und Kuba. Indien, das Land mit dem andere als homogen zwischen Ländern und Regionen.

weltweit höchsten Verbrauch von ca. 25 Mio. t und Die Schwankungen im Verbrauch(szuwachs) sind

bisher sehr instabiler Erzeugung und daher teils hohen hierbei weniger von der Entwicklung des Zuckerprei-

Importen, mausert sich seit ein paar Jahren zu einem ses auf den Weltmärkten geprägt, der ja seit zwei Jah-

Selbstversorger. 2010/11 und 2011/12 wurden sogar ren fällt, sondern stärker durch nationale Politiken und

Exporte bis zu 3,6 Mio. t möglich. Anvisierte Refor- der weitgehenden Abschottung der heimischen Märkte

25

GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

Tabelle 2. Zuckerverbrauch nach Regionen war es, präferenzielle Abkommen mit erleichter-

in Mio. t Rohzuckerwert tem Zugang der AKP- und LDC-Staaten und

Region 2008/09 2009/10 2010/11 2011/12 2012/13 traditionellen Handelspartnern aufrecht zu erhal-

EU-27 18,135 18,250 18,585 18,763 18,873 ten.

Europa 30,341 30,346 30,589 31,003 31,110 Letztendlich mündete die Zuckermarktre-

Afrika 15,393 15,991 16,187 16,745 17,192 form in einer Kürzung der EU-Zuckerquoten um

N.- & Z.-Amerika 19,652 19,457 19,297 19,715 20,075 6 Mio. t mit dem Ziel, für eine ausgeglichene

Südamerika 20,045 20,403 20,575 20,959 21,213

Zuckerbilanz innerhalb der EU zu sorgen und

Asien 72,823 72,124 71,611 74,705 76,370

Ozeanien 1,688 1,691 1,710 1,722 1,719

ineffiziente Kapazitäten abzubauen. Zur Anglei-

gesamt 159,941 160,011 159,969 164,849 167,677 chung des Binnenmarktpreisniveaus an das

Quelle: F.O. LICHT (2012e)

Weltmarktniveau wurden die Garantiepreise in

Form des Minimumpreises für Anbauer und der

Referenzpreise für Zucker substanziell und

nach außen. Sie verhindern, dass Preissignale vom schrittweise von 2006 bis 2010 um bis zu knapp 40 %

globalen Zuckermarkt auf den nationalen Märkten auf jetzt 26,30 €/t für die Rüben, 335,20 €/t für Roh-

Wirkung zeigen. Dies hat die unterschiedliche Preis- zucker und auf 404,40 € für Weißzucker gesenkt. Dies

entwicklung des EU-Binnenmarktzuckerpreises (In- war mit der Hoffnung sinkender Verbraucherpreise

dustrieabgabepreis) im Vergleich zu den Notierungen verbunden. Ein Restrukturierungsfond wurde einge-

für Zucker in London und New York vor Augen ge- richtet, um zum einen die freiwillige Quotenrückgabe

führt (vgl. Abbildung 4). Auch sind Marktsättigungen für weniger effiziente landwirtschaftliche Betriebe

mit stagnierendem oder rückgängigem Verbrauch attraktiver zu gestalten und zum anderen auch der

erkennbar, wie in einigen Industrie- und auch Trans- Zuckerindustrie in der Übergangsphase und Neuaus-

formationsländern, wo entweder der Verbrauch jetzt richtung oder bei der Schließung von Anlagen und

schon hoch liegt oder sich das Konsummuster zu einer Konzentration auf weniger Standorte zusätzlich direk-

gesundheitsbewussteren und zuckerreduzierten Ernäh- te finanzielle Unterstützung gewähren zu können. Die

rung oder Zuckerersatzstoffen ändert (vgl. Tabelle 2 finanzielle Hilfe für die Industrie wurde hierbei so-

und Kapitel 5). wohl den EU-Staaten als auch durch präferenzielle

Abkommen assoziierten Staaten (AKP, LDC) ge-

währt. Zollfreie oder zollreduzierte Importe von Roh-

3 Der Europäische Markt und Weißzucker wurden, mit Ausnahme der LDC-

für Zucker Länder, in ihrer Höhe beschränkt. Gleichzeitig wurde

eine Vereinbarung mit der WTO getroffen, die Expor-

3.1 Grundzüge der EU-Zuckermarktreform te von solchen Menge, die über die zulässige EU-

von 2006 Quote hinaus erzeugt wurden, zuließ. Gleichwohl nur

Die durch einen Schiedsspruch der WTO notwendige bis zu einer Obergrenze von insgesamt 1,374 Mio. t

EU-Zuckermarktreform von 2006 hatte zum Ziel, Rohzuckeräquivalenten.

auch den EU-Zuckermarkt näher an den Weltmarkt Der EU-Zuckermarkt zeigt sich, rückwirkend be-

heranzuführen, wie dies für die Mehrzahl der Agrar- trachtet, als ein fast vollständig vom Weltmarkt abge-

produkte bereits der Fall ist. Hierzu sollte im Rah- koppelter Markt. Das damalige Ziel einer stärkeren

men der Reform die Wettbewerbsfähigkeit der EU- Einbindung des EU-Marktes in den Weltmarkt ist -

Zuckerindustrie gestärkt werden. Trotz der Neuausge- bisher zumindest - nur sehr unbefriedigend gelungen.

staltung sollte die Versorgungssicherheit weiterhin Vielmehr ist die EU-27, sicherlich auch durch die

gewährleistet sein. Zudem sollte die Reform zu einer kaum zu erwartenden Marktentwicklungen auf den

Stabilisierung des regionalen und globalen Zucker- globalen Märkten, mit der neuen Zuckermarktordnung

marktes beitragen. Verbunden war mit der Reform in ein noch engeres Korsett eingebunden als zuvor.

auch die Hoffnung, dass die Verbraucherpreise in der Mit dem Ergebnis, dass sich die Zuckerpreise inner-

EU sinken. Trotz der doch teils umfassenden Um- halb der EU kaum von den Preisentwicklungen auf

strukturierungen sollte durch geeignete Maßnahmen den Weltmärkten beeindrucken lassen und vice versa.

dieser Prozess sozialverträglich und ohne Struktur- Hierzu trägt nicht zuvorderst die Zuckermarktreform

brüche in den besonders betroffenen Regionen inner- bei, sondern der nach wie vor hohe EU-Außenschutz

halb und außerhalb der EU erfolgen. Ein Anliegen in Kombination mit unter den Erwartungen gebliebe-

26

GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

nen Importen aus präferenziellen Abkommen. Der nicht umhinkommen und diese Mittel zur Marktsteue-

Außenschutz in Form prohibitiv hoher Zölle ist nicht rung aktiv nutzen müssen.

Teil der Zuckermarktreform von 2006, doch ohne

diesen Außenschutz lässt sich das (beibehaltene) Die Kritik hält an

Preisgarantiesystem nur schwer aufrechterhalten. Es Nachdem die Zuckermarktreform von 2006 einerseits

gibt nur einen Ausweg aus der Sackgasse: Die Locke- vollständig implementiert ist, diese jedoch anderer-

rung der Produktionsquoten und/oder die Senkung des seits mit dem Sept. 2015 auslaufen wird und neu auf-

Außenschutzes. Nur hierdurch können Angebot und gelegt werden muss, befassen sich zahlreiche Unter-

Nachfrage dynamisch und unbürokratisch ins Gleich- suchungen mit der Frage, inwieweit die Reform von

gewicht gebracht werden. 2006 ihre Ziele erreicht hat. Die zweite Frage ist, wie

Für das weitere Verständnis sind hierzu die neue Regelungen ab 2015 ausgestaltet werden könn-

Grundzüge des jetzigen Systems mit dem Schwer- ten, um den Zielen, wie sie in Teilen schon für die

punkt auf die (außen-)handelspolitischen relevanten Reform von 2006 und im obigen Kapitel formuliert

Aspekte noch einmal kurz aufgeführt. wurden, näher zu kommen (AGROSYNERGIE, 2011;

Die Zuckererzeugung in der EU für Nahrungs- EUROPEAN COURT OF AUDITORS, 2010).

zwecke ist durch Produktionsquoten der einzelnen Im Wesentlichen werden als Folgen der Reform

Mitgliedstaaten beschränkt. Die Reform von 2006 folgende Punkte hervorgehoben:

setzte die EU-Gesamtquote auf 13,3 Mio. t auf Basis Die EU ist vom Nettoexporteur zum Nettoimpor-

von Weißzuckeräquivalenten oder entsprechend auf teur geworden. Ca. 85 % des Verbrauchs werden

14,5 Mio. t für Rohzucker fest. Diese Mengen dürfen durch die Erzeugung/Quote in der EU gedeckt.

innerhalb der EU frei gehandelt werden. Über die 5,8 statt der angestrebten 6 Mio. t Zuckeräquiva-

Quoten hinausgehender Zucker wird als „out-of- lente wurden zurückgegeben.

quota“-Zucker und Industriezucker bezeichnet und Die über die Quote hinausgehende produzierte

unterliegt besonderen Regeln des Inverkehrbringens. Menge an Zucker (out-of-quota-Zucker) lag in

Für die Zuckerindustrie bestehen vier Möglichkeiten, den letzten Jahren bei 2-5 Mio. t und war damit

den über die Quote hinausgehenden Zucker zu verar- erheblich.

beiten und zu vermarkten1: Die Zuckererzeugung konzentriert sich weiter auf

Über Exporte, die im Rahmen von WTO- Rege- die drei Länder (Frankreich, Deutschland, Polen)

lungen auf 1,374 Mio. t begrenzt sind, mit einem Marktanteil von 60 %.

über die Umwandlung von „out-of-quota“-Zucker Die Anzahl der Verarbeitungsstandorte verringerte

in „quota“-Zucker, der auch für Nahrungszwecke sich um ca. 40%.

Verwendung finden darf. Der EU-Zuckermarkt wird von einer Handvoll Un-

Bei der Umwandlung von „out-of-quota“-Zucker ternehmen dominiert (NOLTE und GRETHE, 2010).

wird generell eine Abgabe von 500 € je Tonne Die EU-Zuckerpreise sanken und näherten sich

fällig. Diese Abgabe kann bei außergewöhnlichen zunächst dem Weltmarkpreis an, um sich dann ab

Marktverhältnissen teilweise oder vollständig er- 2011 deutlich und nachhaltig von der Entwicklung

lassen werden. des Weltmarkpreises abzuheben.

Weitergabe des „out-of-quota“-Zuckers ist für Die Kapazitäten zur Raffinierung von Rohzucker

industrielle, technische Zwecke, z.B. in der bio- in der EU wurden aufgestockt, unter anderem

chemischen Industrie oder zur Herstellung von durch Anlagenzubau der Zuckerrübenverarbeiter

Bioethanol, zulässig. um 1,85 Mio. t. Die Auslastung bestehender An-

Übertrag von „out-of-quota“-Zucker als „quota“- lagen sank hierdurch.

Zucker auf das Folgejahr (carry forward). Diese Darüber hinaus kam es zu einem zusätzlichen und

Menge wird dann auf das Folgejahr angerechnet. verschärften Wettbewerb in der EU durch eine

Von den oben genannten Möglichkeiten wurde Verlagerung in die ehemaligen Rohzuckerimport-

2011/12 von der EU-KOM umfassend Gebrauch ge- länder durch den EU-geförderten Ausbau von

macht. Auch 2012/13 wird die EU-KOM bei der aktu- Raffinierungskapazitäten in diesen Ländern.

ellen Marktlage und den erwarteten Entwicklungen Die Zuckermengen aus präferenziellen Importen

stiegen in den letzten drei Jahren auf etwas über

1

3,5 Mio. t, blieben jedoch weit hinter den Erwar-

Auf die Verwendung von Zuckerrüben in Biogasanlagen soll

wegen der noch sehr geringen Bedeutung nicht näher einge- tungen und notwendigen Mengen zur ausreichen-

gangen werden. den Versorgung des EU-Marktes zurück.

27

GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

Die Zuckerrübenanbauer konnten ihre Flä- Tabelle 3. Zuckererzeugung nach Regionen

chenerträge deutlich verbessern, ebenso wur- in Mio. t Rohzuckerwert

den die Verarbeiter wettbewerbsfähiger. Region 2008/09 2009/10 2010/11 2011/12 2012/13

Da die Produktion stark an die Standorte der EU-27 15,328 17,235 15,257 18,335 16,751

Zuckerindustrie gekoppelt ist und die Rück- Europa 24,819 26,393 24,390 30,463 27,964

gabe der Quote freiwillig erfolgte, schieden Afrika 10,117 10,192 10,342 11,046 11,533

N.- & Z.-Amerika 18,637 18,857 18,863 20,351 21,477

nicht immer die am wenigsten wettbewerbsfä-

Südamerika 44,212 48,717 46,223 42,922 45,733

higen Erzeuger aus.

Asien 48,483 51,151 61,394 66,337 65,774

Die Anzahl der Beschäftigten halbierte sich Ozeanien 5,525 3,700 3,721 4,807 4,785

seit 2006 nahezu. gesamt 151,792 159,011 164,932 175,925 177,266

Die Konsumenten konnten nicht im Umfang Quelle: F.O. LICHT (2012d)

der Kürzung der Garantiepreise profitieren.

Die Zuckerpreise für Zuckerverarbeiter (Süß-

waren- bzw. Lebensmittelindustrie) lagen in den mission mit 18,7 Mio. t Zucker einschließlich der

letzten beiden Jahren über dem Weltmarktpreis Überseedepartments ein überragendes Ergebnis ab

bei zunehmender Preisspreizung. und eine erneute Steigerung gegenüber den Vorjahren

Der Zugang und die Verfügbarkeit von Zucker für 2009/10 und 2010/11 mit plus 0,9 bzw. 3,3 Mio. t.

die Lebensmittelindustrie ist durch die wenig li- Der wegen der Quotenbeschränkung wenig relevante

quide Marktversorgung, die hohe Konzentration Selbstversorgungsgrad stieg damit auf über 100 %,

in der Zuckerindustrie und hohe Importzölle er- weit über die Zielgröße der Reform von 85 %. Die

schwert. Zuckerrübe hat hierbei den Hauptanteil mit

Die Zuckerindustrie konnten ihre Marktmacht in 18,2 Mio. t. Die übrigen Mengen erzeugten die fran-

der EU wegen knapper Versorgung ausbauen und zösischen und portugiesischen Überseedepartments

hierbei ihre Gewinne – vielfach über höhere EU- aus Zuckerrohr. Frankreich und Deutschland trugen

Preise – enorm steigern. mit zusätzlichen Mengen von 0,74 bzw. 1 Mio. t we-

Von den hohen Zuckerpreisen in der EU profitier- sentlich zu dem Anstieg bei.

ten die Erzeuger, insbesondere in den letzten bei- Mit Ausnahme von Italien schöpften alle EU-

den Jahren, über weit über dem Mindestrüben- Länder ihre Quote voll aus. Gründe hierfür waren dort

preis liegenden Auszahlungspreisen. eine geringere Anbaufläche und Mindererträge. Zu

dem guten Gesamtergebnis trugen, bei nahezu kon-

3.2 EU-Zuckermarkt in 2011/12 stanter Fläche, vor allem die Rekordzuckerdurch-

schnittserträge von 11,7 t/ha bei. Die Erträge schwank-

3.2.1 Erzeugung ten allerdings zwischen 5,9 in Finnland und 13,9 in

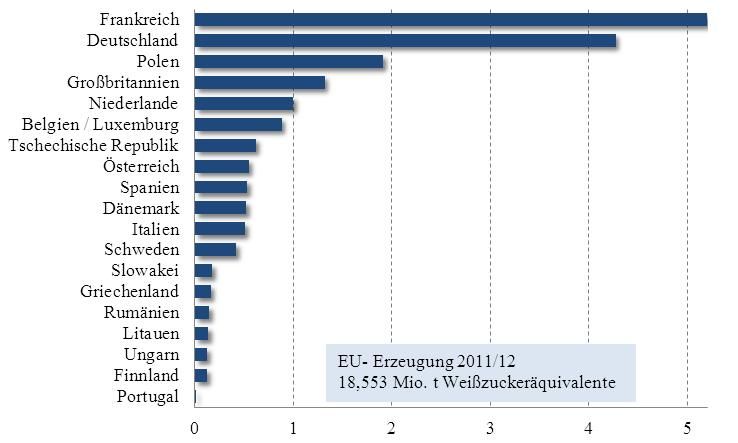

Die Zuckerkampagne im Wirtschaftsjahres 2011/12 den Niederlanden. Deutschland lag mit 11,3 t/ha

(Sept./Okt.) lieferte nach Angaben der EU-Kom- knapp unter dem Durchschnitt der EU. Diese außer-

ordentlich hohen Zuckerflächenerträge

Abbildung 2. Zuckererzeugung 2011/12 in der EU wurden durch die Kombination hoher

Rübenerträge/ha und hoher Zucker-

gehalte erzielt.

Mit der insgesamt erzeugten

Zuckermenge liegen die EU-Staaten

deutlich oberhalb der Quote. Den

höchsten Überhang 2011/12 hatte

Frankreich (+65 %). Es folgt die Slo-

wakei (+61 %) und Deutschland

(+54 %). Absolut betrachtet, produ-

zierte Frankreich (+2,0 Mio. t) und

Deutschland (+1,6 Mio. t) die größten

Übermengen.

Bereits 2011/12 sah sich die

Kommission damit einem Sachverhalt

Quelle: EU-KOM AGRI C5 (2012) konfrontiert, der sich mit der Ernte-

28

GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

und Verarbeitungskampagne 2012/13 (bis Januar 85 €/t festgesetzt. Die Ausschreibung war fünffach

2013) noch verschärfen wird. Bei einer konstanten überzeichnet, sodass die Zuteilungsquote bei 20 %

EU-Quote von ca. 13 Mio. t und einer Erzeugung von lag. Im April 2012 folgten weitere 0,25 Mio. t. Dass

über 18 Mio. t wuchsen 2011/12 die Bestände weiter sich die Lage nicht entspannt, sondern noch verschärft

an. Über die Quote hinausgehende sog. out-of-quota- hatte, wird daraus ersichtlich, dass die Ausschreibung

Mengen dürfen nur begrenzt für die Lebensmittelin- ebenfalls überzeichnet war und dies trotz einer mehr

dustrie frei gegeben werden. Diese umgewandelten als doppelt so hohen Abgabe von dann schon 221 €/t.

Zusatzzuckermengen einschließlich zusätzlicher Im- Diese entsprach zu der Zeit etwa der Differenz von

porte reichten 2011/12 nicht aus, um für eine ent- Weltmarktpreis2 (490 €) und EU-Binnenmarktpreis

spannte Marktlage zu sorgen. Es kam bei hoher Ei- (701 €). Die Zuteilungsquote lag mit 22 % in gleicher

generzeugung, aber geringer Verfügbarkeit (Quote) Größenordnung. Die Zuteilung je Unternehmen wurde

und einem Verbrauch von knapp 18 Mio. t, zu Eng- auf 50 000 t beschränkt.

pässen und anhaltend hohen Preisen auf allen Stufen

der Wertschöpfungskette. Importe zu reduzierten Zöllen

Alles in allem stiegen die Bestände 2011/12 („in“- Daneben wurde bereits im Dez. 2011 beschlossen, in

und „out-of-quota“-Mengen plus der von 2010/11 auf neun Ausschreibungen weitere Importe an Rohzucker

2011/12 übertragenen Mengen) bis Ende 2011/12 – zu reduzierten Einfuhrzöllen zuzulassen. Vorgesehen

dem jeweils niedrigsten Stand im Jahresverlauf vor waren Abgaben von etwa 250 €/t gegenüber einem

der neuen Ernte – auf 4,3 Mio. t von 3,2 Mio. t im regulären Zoll von 339 €/t. Bei den Importen über

Vorjahr an. Das Verhältnis vom Bestand zum Ver- diese speziellen Ausschreibungen sollten die Vollzeit-

brauch (stock-to-use-ratio) erreichte damit einen raffinierer den Vorzug erhalten. Die notwendige EU-

neuen Höchstwert mit ca. 25 % gegenüber 18 % im Gesamtmenge an Rohzucker für die Raffinierung zur

Jahr zuvor. Werden nur die „in-quota“-Bestände ein- Marktversorgung wird mit knapp 2,5 Mio. t ausge-

bezogen, so liegt der Wert bei 17 % für August 2012 wiesen, wobei die zollfreien oder zollreduzierten

(EU-KOM AGRI C5, 2012). CXL/Balkan- und EB/EPA-Importe mit angerechnet

werden. Zu Jahresbeginn wurde kurzerhand entschie-

3.2.2 Handel

den, die Ausschreibungen (vorübergehend) auszuset-

Betrachtet man den EU-Außenhandel, so wurden zen mit der Begründung, dass ausreichende Mengen

3,548 Mio. t Zucker bis zum Ende des ZWJ 2011/12 zur Raffinierung über die präferenziellen Abkommen

importiert, geringfügig weniger als im Vorjahreszeit- am Markt verfügbar wären. Dies führte vor allem bei

raum mit 3,666 Mio. t. Die größten Anteile hatten die den Vollzeitraffiniereren im Jahresverlauf zu harscher

EPA/EBA-Importe (53 %), gefolgt von Brasilien über Kritik, da durch diese restriktive Importpraxis, die

die CXL-Quote (26 %) und die Balkanquoten (11 %). Auslastung vieler Raffinierer bei nur 60 % lag. Sehr

Exportiert wurden etwa 2 Mio. t in eine Vielzahl von scharfe Anschuldigungen kam aus dem Vereinigten

Ländern. Den Hauptanteil hatten Israel und Syrien mit Königreich und Verarbeitern wie Tate & Lyle, die

jeweils 14 %, die Anteile aller übrigen Länder lag sich in ihrer Existenz gefährdet und gegenüber der

unter 7 %. Bei den Importen war Rohzucker zur Raffi- Zuckerrübenverarbeiter/industrie benachteiligt sahen

nierung mit knapp 80 % weit bedeutender als Weiß- (AGRA EUROPE, 2013). Insbesondere kleinere Raffine-

zucker für den direkten Konsum mit 20 %. Bei den rien sahen ihre traditionellen Handelsbeziehungen

Exporten wurde hingegen ausschließlich Weißzucker zur Lebensmittelindustrie gefährdet, da sie keine

gehandelt. sichere Lieferung über eine längeren Zeitraum garan-

Die beschriebene Marktentwicklung, mit hoher tieren könnten. Das Ausbleiben oder die unter den

Erzeugung, geringer Quote und unzureichender Im- Erwartungen liegenden EBA/EPA- und CXL/Balkan-

porte absehend, nutze die EU-Kommission die Mittel Quotenimporte, mit denen auch die EU-Raffinerien

und Möglichkeiten, die die WTO-Verpflichtungen fest gerechnet hatten, wird u.a. damit begründet, dass

und die Zuckermarktordnung ihr ließen, um Marktun-

in zahlreichen dieser und einiger weiterer Nettoim-

gleichgewichte möglichst auszugleichen.

portländer eigene Raffinierungskapazitäten aufgebaut

Umwandlung von out of quota zu Quota-Zucker

wurden. Hierdurch wird vermehrt und zusätzlich Roh-

zucker in diese Länder umgeleitet - eine Entwicklung

Bereits mit Beginn des Wirtschaftsjahres wurden im

Dez. 2011 0,4 Mio. t out-of-quota-Zucker in Quoten-

2

zucker umgewandelt. Die Sonderabgabe wurde mit Notierung New York

29

GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

die sich sicher noch fortsetzen wird (F.O. LICHT, können zu einer Entlastung der EU-Märkte führen. Es

2012f). Im Juni wurde die letzte von dann sieben statt handelt sich um die Region Südamerika mit den Län-

neuen Tranchen über 45 180 t den Unternehmen zuge- dern Kolumbien und Peru und Mittelamerika mit wei-

teilt. Die nach wie vor reduzierten Zölle lagen aber teren sechs Ländern (Panama, Guatemala, Costa Rica,

bereits bei 312 €/t für Rohzucker und 345 €/t für El Salvador, Honduras und Nicaragua). Ihre Import-

Weißzucker und damit nur noch geringfügig unter den quote liegt bei knapp unter 0,3 Mio. t p.a. Darüber

regulären Zollsätzen von 339 und 419 €/t. Die Importe hinaus wurde eine Steigerungsrate von 3 % p.a. in den

summierten sich insgesamt auf 399 014 t auf, wovon Verträgen festgelegt. Die Importe sind zollfrei.

96 % Rohzucker und nur knapp 4 % Weißzucker wa-

ren. Exporte von „out-of-quota“-Zucker

zur Marktentlastung

Importe über CXL/Balkanquoten und Wegen der sich bereits zur Erntesaison im Herbst

EBA/EPA-Präferenzabkommen 2011 abzeichnenden weit über die EU-Quote hinaus-

Die Importe über die EPA/EBA-Vereinbarungen gehende Erzeugung beschloss die EU-Kommission

(Economic Partnership Agreement; Everything But Ende November, zum Abbau der Bestände bei den

Arms), in denen den Least Developed Countries (LDC) Unternehmen Exporte von „out-of-quota“-Zucker in

vollkommen freier Zugang ohne Mengenbegrenzung der Höhe von 2,1 Mio. t auszuschreiben und zuzutei-

und ohne jegliche Abgaben gewährt wird, lagen len. Marktbeobachter und Konkurrenten auf den

2010/11 bei nur 1,78 Mio. t und damit weit unter der Weltmärkten für Zucker, wie Brasilien und Australien,

maximal möglichen Menge von 3,5 Mio. t. Diese zeigten sich von der Kreativität der EU-KOM über-

wurde allerdings seit 2006 noch nie erreicht. Obgleich rascht, da die WTO-Vereinbarungen nur 1,374 Mio. t

der Sprecher der in dem Abkommen genannten „out-of-quota“-Exporte p.a. vorsehen. Die beiden

EPA/EBA-Länder lange an seiner Prognose von Länder bezeichneten die Menge als nicht WTO kon-

knapp über 2 Mio. t festhielt, lag auch bis Ende Sep- form und warfen der EU Bilanzierungstricks und eine

tember 2012 die importierte Zuckermenge mit Vertragsverletzung vor, indem die EU das Wirt-

1,9 Mio. t zwar um 5,5 % höher als im Vorjahreszeit- schaftsjahr rückwirkend und künstlich um drei Mona-

raum, jedoch unter der Prognose. Hierbei hatten die te auf 15 Monate verlängerte. Die EU-KOM hingegen

LDC-Länder einen Anteil von 29 %. Die AKP-Nicht- berief sich auf nicht ausgeschöpfte Mengen des vor-

LDC-Länder (Afrika-Karibik-Pazifik-Länder), mit herigen ZWJ sowie außergewöhnliche Marktverhält-

denen eine Gesamtzuckerquote von 1,6 Mio. t verein- nisse und erklärte die Maßnahmen für zulässig. Ein

bart wurde, schöpften ihre Quote immerhin schon zu Übertrag von Exportquoten zwischen Jahren ist je-

80 % aus. Die mögliche EPA/EBA-Gesamtimport- doch nicht vorgesehen (F.O. LICHT, 2011). Ein offi-

menge von 3,5 Mio. t wurde mit fast 54 % Ausnut- zielles Vertragsverletzungsverfahren wurde bisher

zung noch gering genutzt. Dass diese Länder auch noch nicht angestrebt. Die gesamte ausgeschriebene

künftig kaum in der Lage sein werden, größere Men- Exportmenge in der Höhe von 2,1 Mio. t war bereits

gen für die EU bereitzuhalten, wird auch daran deut- in der ersten Januarwoche vollständig ausgeschöpft.

lich, dass selbst ein Preisabstand von fast 100 % zwi- Wohingegen die Isoglucose-Exportquote, wie auch

schen dem EU- und dem Weltmarktpreis im ZWJ schon die möglichen Importe auf wenig Interesse stie-

2011/12 nicht ausreichend war, um die Importe in die ßen. Bis zum Ende des ZWJ Ende September 2012

EU aus den EBA/EPA-Ländern wesentlich über das wurden nur ca. 50 % der für den Export verfügbaren

Niveau der Vorjahre anzuheben. Mengen genutzt.

Anders bei den CXL-Quoten Brasiliens, Kubas,

Australiens, Indiens und einigen weiteren Drittlän- Preisentwicklung und Profiteure

dern. Diese Länder vermochten ihre zollfreien bzw. Im Jahresverlauf stiegen die EU-Zuckerpreise auf allen

mit geringem Zoll beaufschlagten Zuckerquoten in Stufen der Wertschöpfungskette, wie z.B. dem Abga-

einer Höhe von 0,647 Mio. t bereits in der ersten Aus- bepreis an die Industrie (Weißzuckerabgabepreis) und

schreibung komplett auszuschöpfen. der Preis für den Endkunden (Haushaltszucker D) stetig

an, gepaart mit hoher Volatilität wegen der knappen

Abkommen mit Mittel- und Südamerika Versorgungslage, und erreichten zeitweise fast das

Zwei weitere Abkommen, die zwar bereits im Februar Doppelte des in der Zuckermarktordnung fixierten

und Mai 2010 ausgehandelt und inzwischen auch rati- Garantiepreises und auch des Weltmarktpreises (Notie-

fiziert wurden, aber erst 2012/13 wirksam werden, rung London und New York).

30

GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

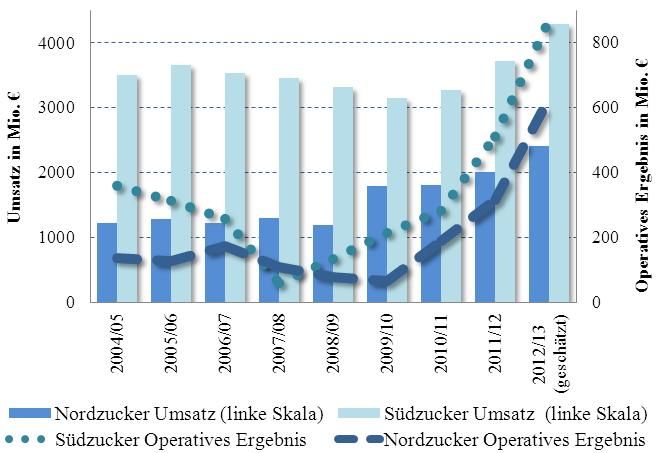

Die Umwandlung von „out-of- Abbildung 3. Konzernergebnisse Süd – und Nordzucker

quota“-Zucker in Quotenzucker war

für die Marktteilnehmer in der EU-27

mit einer Abgabe von 500 €/t ebenso

wenig attraktiv wie der Import zu

MFN-Zöllen von 339 €/t für Rohzu-

cker und 419 €/t für Weißzucker.

Zwar wurden alle Möglichkeiten zur

Marktentlastung, wie oben bereits

beschrieben, genutzt, doch konnten

diese Maßnahmen weiter steigende

EU-Binnenmarktzuckerpreise nicht

verhindern. Bereits 2010 und 2011

überschritt der EU-Industrieabgabe-

preis, zunächst nur vorübergehend,

den Weltmarktpreis, um sich ab Ende

2011 nachhaltig vom Weltmarktpreis Quelle: SÜDZUCKER, NORDZUCKER (jeweils 2012) und AgE (2013)

abzukoppeln und schließlich auch die

Marke von 700 €/t zu überschreiten.

Zeitgleich sank der Weltmarktpreis,

von einigen kleineren Ausschlägen nach oben abgese- Diese anhaltend hohen, über dem Weltmarkt liegen-

hen, seit 2011von knapp 600 €/t für Weißzucker um den Zuckerpreise in der EU gaben reichlich Anlass

fast 30 % auf aktuell unter 400 €. Damit unterschritten zur Kritik an der EU-Zuckerpolitik bzw. den Kom-

die Londoner Notierungen auch den EU-Referenz- missionsentscheidungen. Diese Kritik kam zum einen,

preis von 404,40 €/t für Weißzucker. Dies blieb je- wie bereits ausgeführt, von die Raffinerien, deren

doch ohne Wirkung auf die EU-Binnenmarktpreise. Auslastung unzureichend war und die sich daher

Ähnliches gilt für die Rohzuckerpreise. Der Preisab- kaum mehr in der Lage sahen, ihren Lieferverpflich-

stand erreichte trotz der Entwicklung auf dem Welt- tungen gegenüber ihren traditionellen Handelspartner

markt neue Höchststände (vgl. Abbildung 4). nachzukommen, und zum anderen von Seiten der

lebensmittelverarbeitenden bzw.

Getränke- und Süßwarenindus-

trie, die sich in ihrer Wettbe-

Abbildung 4. Entwicklung der Zuckerpreise in €/t werbsfähigkeit gegen Extra-EU-

Ländern klar benachteiligt fühlte.

Von der Preisentwicklung

profitiert haben die Importeure

der EPA/EBA- und CXL/Balkan-

Abkommen, denen hierdurch

hohe Importpreise offeriert

wurden. Aber auch die Unter-

nehmen der Zuckerindustrie in

der EU wie auch die Landwirte

mit einer Zuckerquote konnten

sich über die erzielten Abnah-

mepreise freuen. Die Zuckerin-

dustrie weitete durch die hohen

Abgabepreise ihre Handels-

spanne deutlich aus. In Folge

stiegen ihre Umsätze wie auch

Quelle: WORLD BANK (Weißzucker London No. 5), EU-KOM AGRI C5 (Weißzucker EU-

Referenzpreis, AKP-Importpreise, Weißzuckerabgabepreise Industrie), DESTATIS die operativen Ergebnisse stark

(Haushaltszuckerpreis) an. Wie ihre Geschäftsberichte

31

GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

zeigen, verdoppelten sich ihre Geschäftszahlen teil- räumt. Technologische Hemmnisse und hohe Lager-

weise binnen Jahresfrist (SÜDZUCKER und NORD- verluste von 8 bzw. 40 % innerhalb von drei bzw.

ZUCKER, jeweils 2012; F.O. LICHT, 2012a, vgl. Abbil- sechs Monaten sprechen gegen einen ganzjährigen

dung 3). Sie erlösten immerhin im Wirtschaftsjahr Einsatz. Vereinzelt werden bis zu 20 % Zuckerrüben

2011/12 durchschnittlich 160 € mehr je Tonne Zucker dem Gärsubstrat beigemischt. Die bisher ausgehandel-

als im Vorjahreszeitraum (BICKERT, 2012). ten Zuckerrübenpreise liegen bei 27 bis 30 €/t frei

Die Landwirte konnten schon vor Saisonbeginn Anlage und damit zwar in der Höhe des Referenzprei-

günstige Rübenpreise aushandeln und erhielten über ses, aber weit unter dem derzeitigen Quotenrüben-

Gewinnbeteiligungen weitere Zuschläge. Der ausge- preis. Die Anbaufläche in Deutschland wird mit

zahlte Basispreis lag zwischen 35 (Pfeiffer & Langen) 35 000 ha für 2012 angegeben, was immerhin einem

und 37 €/t (Südzucker). Bei den guten Zuckererlösen beachtlichen Anteil von fast 9 % an der deutschen

rechnet BICKERT (2012) mit weiteren Zuschlägen in Zuckerrübenanbaufläche entspräche (JECHE und VON

der Höhe von 11 €/t für Quotenrüben. Nicht selten FELDE, 2012; AGRARZEITUNG, 2012, und BICKERT,

werden die endgültigen Auszahlungspreise damit die 2012).

Marke von 50 €/t erreichen oder überschreiten. Diese Die ersten 2012/13er EU-Ernteprognosen vom

entsprächen dann fast dem Doppelten des EU- Frühsommer gingen wegen der nahezu konstanten

Zuckerrübenquotenrefenzpreises von 26,30 €/t und Fläche und den überragenden Anbaubedingungen im

erreichen knapp wieder das unerwünscht hohe Niveau Vorjahr und von einer etwas geringeren Zuckermenge

wie vor der Einführung der 2006er Zuckermarktre- für 2012/13 aus. Es wurde erwartet, dass sich die

form. günstigen Bedingungen des Vorjahres kaum wieder

einstellen werden und die Rekordernte von 18,7 Mio. t

3.3 EU-Zuckermarkt in 2012/13 seit der Einführung der neuen Zuckermarktordnung

nicht wieder zu erreichen ist. Die Prognosen zu Ernte-

3.3.1 Erzeugung und Verbrauch beginn im Oktober 2012 von F.O. LICHT (2012d)

Obgleich die im September 2012 beginnende und bis gingen von 16,7 Mio. t aus. Der Foreign Agricultural

Ende Januar 2013 andauernde Zuckerkampagne noch Service des USDA (USDA FAS, 2012) erwartet

nicht beendet ist, liegen erste Schätzungen zur Erzeu- 16,4 Mio. t. Die letzten Zahlen der Kommission vom

gung vor. Bereits im Frühjahr 2012 zeichnete sich ab, Dezember 2012 weisen eine doch sehr hohe Erzeu-

dass die Anbaufläche nicht wesentlich eingeschränkt gung von 17,6 Mio. t für die EU-27 einschließlich der

werden wird und bei ca. 1,5 Mio. ha liegt. Die Erwar- Überseegebiete aus (EU-KOM AGRI C5, 2013a). Der

tung weiterhin hoher Binnenmarktpreise stimmten die britische Zuckerhändler Czarnikow sieht Unsicherhei-

Landwirte und die Zuckerindustrie optimistisch. Dazu ten bei den Prognosen wegen der durch anhaltende

trug auch bei, dass sich neben der Zuckererzeugung Regenfälle behinderten Ernte in Frankreich.

auch andere Vermarktungswege zu öffnen scheinen. Bei einer angenommenen Eigenerzeugung von

Dies galt 2011/12 erstmals für die Ethanolgewinnung ca.16,5 Mio. t einschließlich geschätzter Importe von

aus Zuckerrüben. Diese Art der Veredelung der Zu- ca. 3,5 Mio. t liegt die insgesamt verfügbare Zucker-

ckerrübe könnte auch künftig bei weiterhin hohen menge bei ca. 20 Mio. t und somit wieder um mindes-

Getreidepreisen und der günstigen Bewertung sowohl tens 2 Mio. t über dem Verbrauch in der EU-27, Men-

der direkten Treibhausgansemissionen im Anbau als gen, die exportiert oder anderen Verwendungen zu-

auch der indirekten Treibhausgasemissionen über die geführt werden müssen. Unabhängig von den Ab-

iLUC (indirekte Landnutzungsänderung) profitieren. weichungen der Schätzungen kommt die Kommission

Als weitere Verwertung rückte seit 2010 die Fermen- erneut in eine schwierige Lage und ist zu unmittel-

tierung der Zuckerrübe in Biogasanlagen zur Erzeu- barem Handeln gezwungen.

gung von Strom und Wärme über das EEG (Erneuer-

bare Energien-Gesetz) ins Blickfeld. Es muss aller- 3.3.2 Handel

dings einschränkend hinzugefügt werden, dass hier Die von der EU-Kommission angekündigten Maß-

die Gesamtmengen an Rüben, die diesen Weg gehen, nahmen zur Steuerung des Zuckermarktes für das

noch gering sind. Energiemais ist derzeit und wird neue ZWJ 2012/13 gleichen denen des Vorjahres.

auch künftig das führende Gärsubstrat bleiben. Nur Dies ist kaum überraschend, da die Ausgangsbedin-

bei hohen und weiter steigenden Preisen für Ener- gungen, wie beschrieben, denen des ZWJ 2011712

giemais werden Zuckerrüben saisonal Chancen einge- ähneln: Hohe Lagerbestände, über der Quote liegende

32GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

Erzeugung, begrenzte Exportmöglichkeiten bei unzu- zucker wirken nach wie vor stark beschränkend.

reichenden Importe zur liquiden Marktversorgung Zusätzlich wurden die Raffinierungskapazitäten

führen zu hohen EU-Preisen. Um die Verwerfungen zur Veredelung von Rohzucker zu Weißzucker

gering zu halten, hat die Kommission schon einige sowohl dort als auch in Nachbarländern auf- und

Maßnahmen ergriffen und andere angekündigt. Hierzu ausgebaut, sodass ein Teil des bisherigen in die

zählen: EU exportierten Rohzuckers umgeleitet und direkt

Der Übertrag einer Zuckermenge von knapp in die Zielländer als Weißzucker exportiert wird.

0,9 Mio. t von 2011/12 auf das laufende Jahr zur Gleichwohl ist ein Überschreiten der 2 Mio. t

Marktentlastung. Daran hatte Deutschland einen Grenze für EU-Importe denkbar, nach einem letzt-

Anteil von knapp 50 % (EU-KOM AGRI C5, jährigen Zuwachs um 0,1 Mio. t auf 1,9 Mio. t.

2013b). Hierzu könnte die bis dato weiter gewachsene

Der Export von 0,65 Mio. t „out-of-quota“-Zucker Preisspreizung zwischen dem Binnenmarktpreis

für April 2013 zur Verhinderung des weiteren und Weltmarktpreis beitragen, die Importe in die

Anwachsens der Bestände. Die Ausschreibung EU wieder attraktiver machen könnte. Zu einer

war wieder stark überzeichnet, sodass die Zutei- signifikant besseren Versorgung in der EU mit

lungsquote auf 35 % festgelegt werden musste. rasch sinkenden Preisen werden diese geringen

Freigabe der CXL- und Balkanquote für Importe Zusatzmengen jedoch nicht beitragen können.

zur besseren Marktversorgung. Schon bei der ers- Die beiden bereits genannten neu ausgehandelten

ten Ausschreibung wurde die komplette zollfreie Freihandelsabkommen mit Süd- und Mittelameri-

CXL-Importquotenmenge zugeteilt. Die Import- ka kamen bisher noch nicht zur Wirkung. Sie sind

quoten der einzelnen Länder und Regionen waren noch nicht endgültig durch die Staaten ratifiziert

teils hoffnungslos überzeichnet, sodass nur ein und damit noch nicht rechtskräftig. Nach der Rati-

Teil der beantragten Importmengen zugeteilt wer- fizierung, voraussichtlich in 2013, ist unmittelbar

den konnte. Die höchste Zuteilungsrate hatte mit Importen in Höhe von knapp 0,3 Mio. t zu

Kuba mit 33 %, die niedrigste die sog. Restquote rechnen. Die hohen EU-Preise laden dazu ein. Das

mit 4 %. Hierum können sich alle Drittländer Potential zu einer nachhaltigen Marktentlastung

bewerben. Brasilien, das Land mit der größten ist aufgrund der Menge begrenzt.

Zuckerquote mit 0,3 Mio. t, hat einen Zuteilungs-

koeffizienten von 12 % und Australien und Indien 3.3.3 Preisentwicklung

je 14 und 9 %. Dass mit dem gewachsenen Preis- Eine Prognose zur Preisentwicklung in der EU für

unterschied zwischen der EU zum Weltmarkt Im- 2012/13 gleicht (fast) einem Blick in die Glaskugel.

porte noch attraktiver wurden, wird daran deut- Die engen Leitplanken der Zuckermarktordnung und

lich, dass im Vorjahr bei der ersten Ausschreibung der WTO-Verpflichtungen in Kombination mit der

nur etwa die Hälfte der angebotenen Importmenge nur bedingten Lieferfähigkeit der EPA/EBA-Länder

einen Bieter fand. Die Balkanquote, die schon lassen zwar kaum Veränderungen der Angebotsmen-

2011/12 nur zur Hälfte erfüllt wurde, fand gerin- gen erwarten, doch halten sich trotzdem bisher alle

geres Interesse. Immerhin wurden mit dieser Aus- Marktbeobachter bei Preisprognosen für die EU sehr

schreibung schon 52 % der zulässigen CXL- und bedeckt. Klar ist, dass, wie die obigen Ausführungen

Balkanquote vergeben. schon gezeigt haben, die EU-Kommission wieder

Auch die sofortige Freigabe von zollfreien Impor- einmal und vielleicht noch stärker als in 2011/12

ten aus den EPA/EBA-Länderabkommen sollte durch eine hoher Erzeugung, Übermengen aus dem

helfen, den EU-Zuckermarkt liquider zu machen. Vorjahr und nicht ausreichenden Binnenmarktangebot

Traditionell exportieren diese Länder ganzjährig zum Handeln gezwungen ist. Voraussehbar ist, dass

Rohzucker in die EU. Bei der ersten Ausschrei- die Bestände weiter um voraussichtlich knapp 1 Mio. t

bung wurden 5 % oder 0,17 Mio. t Zucker der anwachsen werden und dann bei über 5 Mio. t („in-

möglichen 3,5 Mio. t beantragt und zugeteilt – ge- quota“ ca. 4 Mio. t) liegen werden. Und dies schon

ringfügig mehr als zum gleichen Zeitraum im deshalb, da sich der 2011/12er Rekordexport von

Vorjahr. Die Prognosen über die Importmengen 2,1 Mio. t wegen der WTO-Vereinbarungen nicht

dieser Länder unterscheiden sich kaum von wird wiederholen können.

2011/12. Die dortigen Kapazitäten sowohl in der Um diesem seit zwei Jahren anstehenden Dilem-

Fläche als auch bei der Verarbeitung zu Roh- ma adäquater zu begegnen, wird von der EU-KOM

33GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

Abbildung 5. Zuckererzeugung und Zuckerrübenanbau- Nachdem sich die Pflanzenbestände in

fläche Deutschlands Deutschland im Jahresverlauf wegen kalter

und nasser Witterung im Frühsommer nur

zögerlich und unbefriedigend entwickelt

hatten, hatte zunächst niemand mit einem so

guten Ergebnis gerechnet. Doch konnte der

Wachstumsrückstand mit dem milden Spät-

sommer und Herbstwetter weitgehend auf-

geholt werden. Die ersten Proberodungen im

August deuteten dies bereits an (F.O. LICHT,

2012c). Bei nahezu gleicher Anbaufläche

stieg vor allem im Norden der Zuckergehalt

über die Gehalte des Vorjahres an, auch

wenn die Flächenerträge nicht ganz mithal-

ten konnten. Im Süden hingegen ist von

gleichen Zuckergehalten wie im Vorjahr die

Quelle: WVZ (2013), EUROSTAT (2013)

Rede, aber von geringeren Flächenerträgen.

Insgesamt lagen nach letzten Schätzungen

der WVZ die Durchschnittsgehalte bei 18,3

und einzelnen Mitgliedstaaten derzeit eine neue, stär- gegenüber 18,0 % und die Rübenflächenerträge bei

ker marktbasierte Regelung diskutiert, bei der automa- 70,1 t/ha gegenüber 74,6 t/ha im Vorjahr.

tisch ab einem bestimmten Preisniveau innerhalb der Für die Ernte 2013/14 soll die Anbaufläche in

EU oder einem definierten Preisabstand zum Welt- Deutschland zurückgenommen werden. Die EU-

markpreis, die Abgaben für Importe dynamisch ange- Zuckerindustrie wird, trotz der weitgehenden Ab-

passt werden. schottung des EU-Marktgeschehens gegenüber Ein-

flüssen des Weltmarktes, vorsichtiger, da Analysten

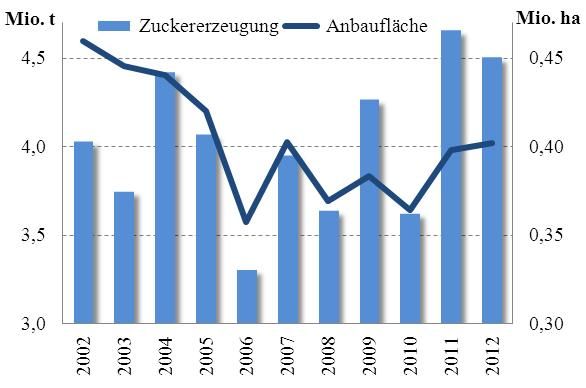

3.4 Deutschlands Zuckerrübenernte der Macquarie Bank mit Preisen bis an die 16 US-

2012/13 wider Erwarten gut Cent je Pfund Rohzucker für brasilianische Exporte

Für Deutschland wurde von der Wirtschaftlichen Ver- rechnen (REUTERS, 2012). Immerhin müssen auch die

einigung Zucker in ihrer dritten Prognose von Ende europäischen Unternehmen bei der derzeitigen Erzeu-

Dezember 2012 die Zuckermenge für das laufende gung einen Teil ihre Ware auf dem Weltmarkt unter-

ZWJ 2012/13 auf 4,5 Mio. t, und damit nur um bringen (vgl. Abbildung 6). Die Zeiten für die Zucker-

0,15 Mio. t unter dem Vorjahr liegend, geschätzt (vgl. industrie in Deutschland werden härter werden. Dar-

Abbildung 5). über scheinen sich die Zuckerrübenverarbeiter im

Abbildung 6. Zuckerbestände Deutschlands

Quelle: BMELV (verschiedene Ausgaben)

34GJAE 62 (2013), Supplement

Die landwirtschaftlichen Märkte an der Jahreswende 2012/13

Klaren zu sein und teilen ihren Landwirten für die Brasilien als Marktführer und Preisgeber auf dem

Anbauplanung vorsorglich mit, dass sie für 2013 eine Weltmarkt. Auch die exportierten Ethanolmengen

geringere Rübenmenge benötigen (LAND & FORST, wuchsen und waren anfangs des Booms beachtlich.

2012) Mit der weltweiten Wirtschaftskrise nahm die

Expansion der Erzeugung ein unerwartetes Ende.

Zwar waren die Wachstumsraten der Gesamtwirt-

4 Brasilien – schaft nur vorübergehend betroffen, doch die kapital-

in schwierigem Gewässer intensiven Investitionen in den Ausbau der Zucker-

rohrplantagen und -fabriken verlangsamte sich deut-

4.1 Ein Blick zurück lich. Die wieder ansteigende Inflation erschwerte Ex-

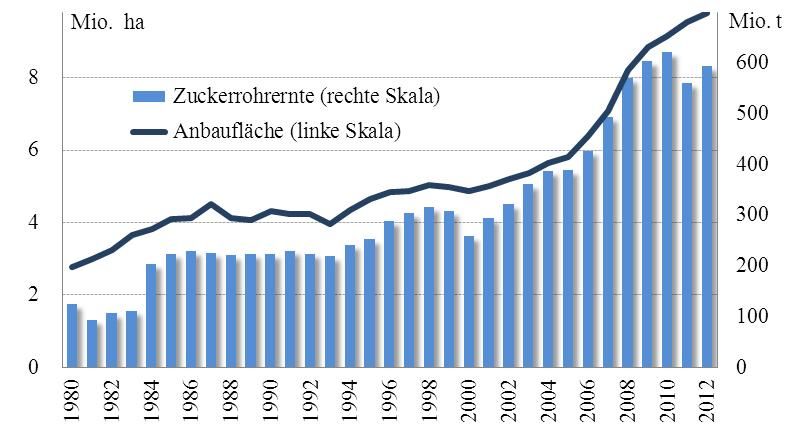

Die goldenen Zeiten für Brasiliens Zucker- und Ethanol- porte, es kam zu Gewinneinbrüchen und vielfach zu

industrie sind vorbei. Seit fast fünf Jahren steckt diese Übernahmen ausländischer Investoren. Das hohe wirt-

Branche in der Krise. In den 70er Jahren, beflügelt schaftliche Wachstum und die über Jahre guten wirt-

durch staatliche Förderprogramme und dem Ziel, von schaftlichen Rahmenbedingungen, vor allem mit der

den teuren Ölimporten unabhängiger zu werden, er- weltweiten Einführung von Ethanol im Kraftfahr-

folgte ein Boom in der Ethanolerzeugung in Brasilien. zeugbereich, ließen die Kosten der Zucker- und Etha-

Dann, politisch durch die sinkenden Ölpreise fast nolerzeugung in den letzten Jahren massiv ansteigen

wieder in der Versenkung verschwunden, erlebte die (ROCHA, 2012). Die Aufwertung des Real tat ein Üb-

Ethanol- und auch die Zuckererzeugung nach Jahren riges (vgl. Abbildung 9). In der Folge sanken die pro-

wirtschaftlicher Turbulenzen mit hohen Inflationsra- duzierten Ethanolmengen deutlich, die Zuckermengen

ten mit der weltweiten Einführung der Ethanolbeimi- hingegen blieben noch relativ stabil. Während sich der

schung und der Entwicklung der Flex-Fuel-Autos, die Zuckerpreis am ansteigenden Weltmarktpreis orien-

eine Benzin/Ethanolgemisch in beliebiger Zusammen- tierte, war der Ethanolpreis an den inländischen Kraft-

setzung tanken können, ein erneute fulminanten Ent- stoffpreis gekoppelt. Dieser wurde, und damit auch

wicklung. Wachstumsraten in der Zuckerrohrerzeu- der Preis für Ethanol, seit 2006 konstant gehalten, um

gung von fast 10 % pro Jahr waren keine Seltenheit. zum einen die inländische Preissteigerung für die Be-

Wurden 2000/2001 noch 257 Mio. t geerntet, so wa- völkerung niedrig zu halten und zum anderen hoffte

ren es 2010/2011 bereits 620 Mio. t Zuckerrohr. Da- die Regierung, so das wirtschaftliche Wachstumstem-

von profitierte sowohl der Ausstoß an Ethanol aber po aufrechthalten zu können. Die Verarbeiter verloren

auch die Zuckererzeugung. Trotz eines Anstieges der Interesse an Ethanol und schränkten trotz steigenden

inländischen Nachfrage konnte Brasilien seine Positi- inländischen Bedarfs die Ethanolerzeugung ein. Bei

on als weltweit führender Exporteur von Zucker mit dem rasch wachsendem Fahrzeugbestand konnte zu-

über 50 % am globalen Handel nicht nur halten, son- letzt die gesetzliche Beimischungsquote von 25 %

dern noch ausbauen (vgl. Abbildung 7). Auch der An- Ethanol im Kraftstoff nicht mehr aufrechterhalten

teil an der globalen Zuckererzeugung reichte vorüber- werden und wurde auf 20 % gesenkt. Die hierdurch

gehend bis an 25 % heran (UNICA, 2013). Mithin galt notwendige erhöhte Einfuhr von konventionellem

Kraftstoff führte zu hohen Belastun-

Abbildung 7. Zuckerrohranbau in Brasilien gen in der Handelsbilanz (KNIGHT,

2012).

Dem Teufelskreis sinkender

Ethanol- aber auch Zuckererzeugung

und eines steigenden Importbedarfes

an konventionellen Kraftstoffen soll

durch ein für 2013 neu aufgelegtes

Investitionsprogramm begegnet wer-

den. Ob dies, verbunden mit dem

Ziel der Verjüngung der Plantagen

und einer erneuten Ausweitung in

der Fläche, gelingen wird, wird sich

zeigen. Soll die überragende Position

Brasiliens am Weltmarkt für Zucker

Quelle: UNICA (2012)

35Sie können auch lesen