Rückblick. Durchblick, Weitblick - Bilanz des Regierungsrates zur Legislaturhalbzeit 25. Oktober 2017 - lu-wahlen.ch

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Rückblick. Durchblick, Weitblick.

Bilanz des Regierungsrates

zur Legislaturhalbzeit

25. Oktober 2017

Bilanz zur Legislaturhalbzeit > 1. Übersicht Welche Leistungen sind auf- und ausgebaut worden? > 2. Umfeldanalyse Welche Faktoren bestimmen die Entwicklung? > 3. Bilanz Steuerstrategie Hat der Kanton Luzern ein Einnahmenproblem? > 4. Erkenntnisse Welche politischen Lehren ergeben sich? > 5. Ausblick Wie geht der Regierungsrat weiter vor? > 6. Zusammenfassung 2

1. Übersicht

Leistungsausbau 2015-2017

> Betriebsaufnahme Wirtschaftsfakultät/Universität Luzern

> Betriebsaufnahme Departement Informatik/HSLU

> Betriebsaufnahme HSLU Design und Kunst Viscosistadt

> Aufbau Informatikmittelschule

> Ausbau Organisation und Infrastruktur zur Bewältigung

der Zunahme stationärer Behandlungen 2014-2016:

Akutsomatik + 6,9% Eintritte, Psychiatrie + 11,6%

Pflegetage, Rehabilitation+ 7,2% Pflegetage

> Neubau Zentrum Notfall- und Intensivmedizin LUKS

Luzern

> Gesamtsanierung Augenklinik LUKS Luzern

> Start Kooperationsmaster Humanmedizin Uni LU/Uni ZH

3

1. Übersicht

Leistungsausbau 2015-2017

> Jährliche Transferleistungen Bd/Kt/Gdn von 2.7 Mrd.

CHF (AHV, individuelle Prämienverbilligung,

Ergänzungsleistungen, wirtschaftliche Sozialhilfe,

Mutterschaftsbeihilfe, Alimentenbevorschussung usw.)

> Umgestaltung Seetalplatz (Massnahmen

Hochwasserschutz, Verkehr, Siedlung, Lebensraum)

> Ausbau öffentlicher Verkehr: Bau/Inbetriebnahme von

Busknoten in den Zentren Nord

(Emmenbrücke/Seetalplatz, Rothenburg), Ost (Ebikon)

und Süd (Kriens-Mattenhof, Horw)

4

1. Übersicht

Leistungsausbau 2015-2017

> Ausbau e-Government

( z.B. Geoportale, GIS-Applikationen, eBage+,

eFiling/elektronische Einreichung Steuererklärung)

> Aufbau Abteilungen Wirtschaftskriminalität

Staatsanwaltschaft und Luzerner Polizei

> Stellenaufstockung Luzerner Polizei (plus 13 Stellen,

mehrheitlich Kriminalpolizei)

> Ausbau Justizvollzugsanstalt Grosshof

5

Fazit Übersicht > Der Kanton begegnet dem wachsenden Bedarf an öffentlichen Leistungen mit einem bevölkerungsnahen Ausbau der Angebote in der laufenden Legislaturperiode. 6

2. Umfeldanalyse Darum wächst die Nachfrage nach öffentlichen Leistungen > Bevölkerungswachstum > Demografie (Alterung, Vereinzelung) > Migration > Anspruchshaltung > 24-h-Gesellschaft (Sicherheit, Ordnung, Mobilität, Gesundheit) > Hochwasserschutz 7

2. Umfeldanalyse

Bsp. 24-Stunden-Gesellschaft

Abfall, Reinigung

zusätzliche Öffentliche Ordnung:

Polizeipatrouillen Reinigung, Entsorgung

zusätzl. Personal Behörden, Bewilligungen,

Ambulanz, Notfallklinik Kontrolle

Bahn: Fahrplanausbau, Strom, Wasser,

Nachtzüge Infrastruktur

Bus: Fahrplanausbau,

Nachtbus

8

2. Umfeldanalyse

Beispiele Demografie

Bildung: Anzahl Studierende Soziales: Anzahl Berechtigte

(BA, MA, weitere Ergänzungsleistungen

Diplomstudiengänge) 19500

11'500 19000

11'000 18500

10'500 18000

10'000 17500

9'500 17000

9'000 16500

8'500 16000

8'000 15500

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

9

2. Umfeldanalyse

Beispiel Gesundheitskosten

Das Aufwandwachstum zwischen 2012 und 2021 beträgt 37 Prozent

(inklusive Erhöhung Finanzierungsanteil Kanton an stationären Behandlungen

auf 55 Prozent).

.

450

Millionen

440

430

420

410

400

390

380

370

360

350

340

330

320

R2012 R2013 R2014 R2015 R2016 B2017 B2018 B2019 B2020 B2021

Jahr

102. Umfeldanalyse Konsumwachstum finanzieren: So machen es die Versicherer 11

2. Umfeldanalyse

… und der Kanton?

Stationäre Versorgung

Gemeinwirtschaftliche Leistungen

100 Prozent

Universitäre Lehre und Forschung

Kanton

Kapazitäten regionalpolitische Versorgung

Medizinische Leistungen

55 Prozent

Notfallleistungen Kanton

Investitionen 45 Prozent

Nichtuniversitäre Ausbildung Versicherte

122. Umfeldanalyse Reformen haben den Kanton fit und schlank gemacht > Wirkungsorientierte Verwaltung (WOV) > Parlamentsreform > Regierungsreform > Aufgabenreform (AFR 08) > Strukturreformen > Auslagerung Spitäler > Teilprivatisierung LUKB > Gerichtsreform > Steuerreformen > Digitalisierung > Effizienzsteigerungs- programme 13

2. Umfeldanalyse

Mehr Leistungen bei gleich

bleibenden Verwaltungskosten

1'939.4

2'000 1'823.6

1'800 1'656.9

1'600 1'407.3

1'400

1'200 1'051.7

in Mio. Fr.

1'000

747.4

800

913.3

600 764.4

625

400 627.2 614.0

535.1

200

0

Transferaufwand Personalaufwand

Folge fortwährender Verwaltungsreformen: Das Kostenwachstum findet nicht

bei den Löhnen der kantonalen Angestellten statt, sondern dort, wo die

Bevölkerung ausgelagerte Leistungen bezieht, die der Kanton finanziert.

14Umfeldanalyse

Entwicklung Nettoschuld

63 Mio. Fr.

weniger Zinslast

pro Jahr

86%

weniger Schulden

Seit dem Jahr 2000 haben sich die Nettoschulden im Kanton Luzern um 86%

verringert. Dadurch hat der Kanton massiv an Bewegungsfreiheit gewonnen.

152. Umfeldanalyse

Abschlüsse der Gemeinden

Die Luzerner Gemeinden haben ihre Finanzlage mit eigenen Massnahmen

beim Aufwand und Ertrag deutlich verbessert. Zusätzlich entlastet werden sie

durch die günstige Kostenentwicklung seit der Finanzreform 08, die solide

Konjunktur- und Steuerertragslage, Sparmassnahmen des Kantons sowie die

kantonalen Zahlungen im Finanzausgleich.

150'000

125'000

100'000

75'000

50'000

25'000

0

2008 2009 2010 2011 2012 2013 2014 2015 2016

-25'000

-50'000

-75'000

Voranschlag Rechnung

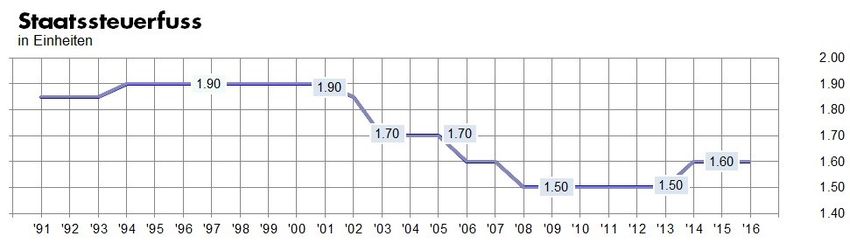

162. Umfeldanalyse Gemeinden: Steuerkraft steigt > Steuerkraft steigt zum vierten Mal in Folge und erreicht wieder das Niveau von 2008. > Steuerkraft wächst schneller als die Bevölkerung. > Steuerkraft pro Kopf folgt regionalem Muster. > 2017: Grösster Rückgang des mittleren Steuerfusses seit 2010. Quelle: lustat aktuell 2017/07 17

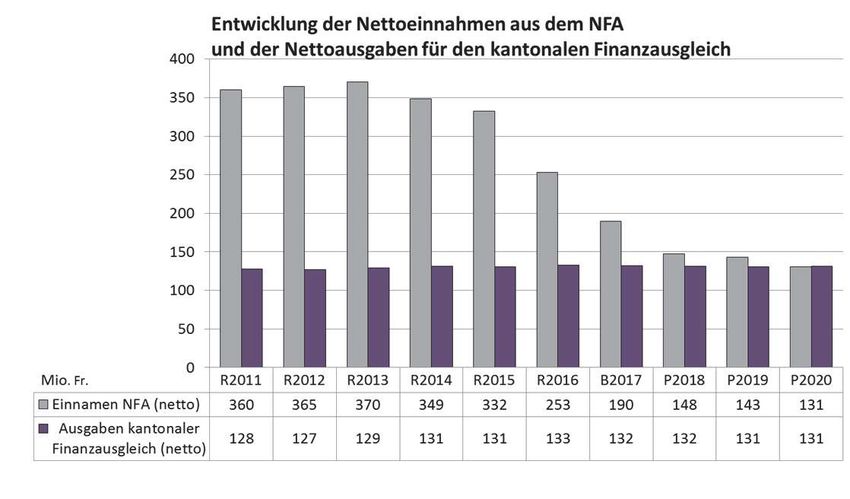

2. Umfeldanalyse Ausgleich Bd.-Kt.-Gdn. Die Ertragsausfälle beim NFA sind eine Folge der gestiegenen Finanzkraft. Der Kanton trägt sie alleine. Gleichzeitig trägt er unverändert zum Finanzausgleich unter den Gemeinden bei. 18 18

Fazit Umfeldanalyse > Die Ablehnung der Steuerfusserhöhung hat dazu geführt, dass die Bevölkerung derzeit mehr Leistungen in Anspruch nimmt, als sie mit ihren Steuern finanziert. > Das grosse Mengenwachstum beim Konsum öffentlicher Leistungen kann nicht länger durch Verwaltungsreformen und Effizienzsteigerungen finanziert werden. > Als Folge der Steuerstrategie ist die Steuerkraft des Kantons und der Luzerner Gemeinden stark gestiegen. > Weil die Gemeinden ihre finanzielle Selbständigkeit gestärkt haben, kann der Kanton seine Unterstützung im Finanzausgleich von heute rund 133 Millionen Franken pro Jahr reduzieren. 19

3. Bilanz Steuerstrategie Strategische Ziele Luzern will bei der Belastung der Einkommen im Schnitt der Kantone liegen, bei der Belastung der Vermögen unter dem Schnitt und bei der Belastung der Unternehmen zu den attraktivsten Standorten zählen. 20

3. Bilanz Steuerstrategie Steuerentlastungen für alle 21

3. Bilanz Steuerstrategie Effekte natürliche Personen Die Bevölkerung kann erhebliche Mittel, die sie früher an den Staat abführen musste, heute frei verwenden. 22

3. Bilanz Steuerstrategie Entwicklung der fakturierten Steuern der Unternehmen > 35 von 83 Gemeinden konnten im Jahr 2016 Unternehmenssteuern von mindestens 100 Prozent im Vergleich zu 2011 fakturieren. In diesen Gemeinden leben 47 Prozent der Bevölkerung und werden 62 Prozent der Steuereinnahmen der JP fakturiert. > Der Median liegt bei Neuenkirch (95 Prozent). > Die Spitzenplätze belegen Vitznau (580 Prozent), Weggis (372 Prozent) und Rain (275 Prozent). > Die hintersten Plätze belegen Buchrain (37 Prozent), Meggen (51 Prozent) und Meierskappel (53 Prozent). 23

3. Bilanz Steuerstrategie Entwicklung der fakturierten Steuern der Unternehmen > 46 von 83 Gemeinden konnten im Jahr 2016 Unternehmensteuern von mindestens 90 Prozent im Vergleich zu 2011 fakturieren. > In diesen Gemeinden leben 59 Prozent der Bevölkerung und werden 69 Prozent der Steuereinnahmen der JP fakturiert. 24

Bilanz Steuerstrategie

Steuereinnahmen Gemeinden

2011 2012 2013 2014 2015 2016

100%

90%

130 höher

80%

120-129

70% 110-119

100-109

60% 90-99

80-89

50%

70-79

60-69

40%

50-59

30% 40-49

bis 39

20%

10%

0%

Steuereinnahmen Gemeinden nach Rechnungsstellung (JP); 2011 = Index 100

25Bilanz Steuerstrategie

Steuereinnahmen Gemeinden

Index Anzahl Gemeinden

2011 2012 2013 2014 2015 2016

130 höher 0 4 4 8 15 17

120-129 0 1 2 3 2 4

110-119 0 2 3 6 3 8

100-109 83 2 4 8 9 6

90-99 0 3 9 12 10 11

80-89 0 10 8 12 12 13

70-79 0 18 13 14 18 6

60-69 0 17 21 15 11 12

50-59 0 21 13 4 2 5

40-49 0 2 3 0 0 0

bis 39 0 3 3 1 1 1

Steuereinnahmen Gemeinden nach Rechnungsstellung (JP)

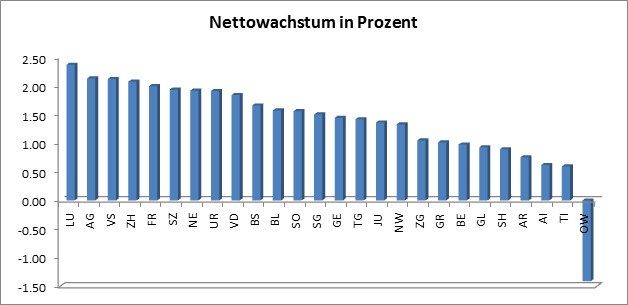

263. Bilanz Steuerstrategie Effekt Wettbewerbsfähigkeit In der Schweiz wurden 2017 von Januar bis September 31'924 neue Firmen gegründet. Das grösste Nettowachstum in Prozent der bestehenden Firmen verzeichnet der Kanton Luzern. Quelle: CRIF AG 2017 27

3. Bilanz Steuerstrategie

Effekte Beschäftigung

> 10'000 neue Vollzeitstellen sind im Kanton Luzern

zwischen 2011 und 2015 entstanden.

> 5.69 Prozent betrug damit das Wachstum der

Beschäftigung (Schweiz 3,89 %).

Vollzeitäquivalente 2011 2012 2013 2014 2015 Δ 11-15

Kanton Luzern 177'374 179'035 183'414 185'453 187'459 5.69%

Gesamte Schweiz 3'849'380 3'867'250 3'932'973 3'965'736 3'999'208 3.89%

Zentralschweiz 360'964 363'845 373'381 376'855 381'070 5.57%

Kanton Zug 80'164 80'862 83'106 84'664 85'639 6.83%

Kanton Nidwalden 16'919 17'222 18'079 18'135 18'256 7.90%

Kanton Zürich 799'473 800'481 813'522 822'544 829'627 3.77%

Kanton Schwyz 58'302 58'268 59'807 59'671 60'702 4.12%

283. Bilanz Steuerstrategie Gestiegene Steuerkraft > Die absolute Steuerkraft (Bruttoertrag pro Einheit der Staatssteuern) stieg von 571 Mio. Franken (2011) auf 635 Mio. Franken (2016). Das ist eine Steigerung um 11,3 Prozent und liegt deutlich über dem Bevölkerungswachstum. > Im gleichen Zeitraum stieg die Wohnbevölkerung des Kantons Luzern von 379'788 auf 401'080 Einwohnerinnen und Einwohner oder um 5,6 Prozent. > Die relative Steuerkraft pro Einwohnerin und Einwohner stieg von 2011 bis 2016 um 5,4 Prozent. > Dadurch ist der Kanton Luzern finanziell selbständiger geworden. 29

3. Bilanz Steuerstrategie Umsetzung Steuervorlage 17 > Gewinntarif belassen > Ersatzmassnahmen sehr zurückhaltend > Patentbox 10% entlasten > F&E bei 100% belassen > Gegenfinanzierung > Dividendenbesteuerung auf 70% anheben > Kantonsanteil direkte Bundessteuer 21.2 % fordern > Kinder- und Ausbildungszulage noch offen > Auswirkungen auf Gemeinden und Kanton > Keine Verluste zu erwarten > Definitive Berechnung noch nicht möglich 30

Fazit Steuerstrategie > Die Steuerstrategie hat die privaten Haushalte entlastet. Es stehen mehr Mittel für den Konsum zur Verfügung. > Die Steuerstrategie hat die Unternehmen entlastet. Es stehen mehr Mittel für Investitionen zur Verfügung. Dadurch wurden Arbeitsplätze geschaffen. > Die Steuerkraft nimmt zu. Der Kanton wird dadurch unabhängiger. > Die zunehmende Steuerkraft führte zu geringeren Erträgen bei der NFA. Die Differenz muss teilweise im Finanzhaushalt ausgeglichen werden. 31

4. Erkenntnisse Welche Lehren ergeben sich? > Bei der Umsetzung der Steuerstrategie hätte es einer finanziellen Reserve bedurft, um Verzögerungen beim Eintreten der erwünschten Effekte zu überbrücken. > Das Ausmass der Ertragsausfälle beim NFA haben wir unterschätzt. > Im kantonalen Finanzausgleich sind Kanton und Gemeinden ungenügend entflochten, zum Nachteil des Kantons und einseitigen Vorteil der Gemeinden. 32

5. Ausblick Wie ist das weitere Vorgehen? > Konsequente Umsetzung des Finanzleitbildes 17 > Für die Aufgabenbereiche Volksschule, polizeiliche Leistungen und Gesundheit ist eine Wachstum möglich. Alle anderen Aufgabebereiche müssen die Kosten halten oder reduzieren. > Auf der Ertragsseite soll aus der Steuervorlage 17 des Bundes die Erhöhung der Dividendenbesteuerung auf 2019 vorgezogen werden (Entlastungseffekt: je 5 Millionen CHF zugunsten von Kanton und Gemeinden). > Die Lasten und Ausgleichsmechanismen zwischen Kanton und Gemeinden werden in der AFR18 und im Wirkungsbericht zum Finanzausgleich überprüft. Der Regierungsrat erwartet aus dieser Überprüfung 20 Millionen Franken jährlich. (Der Nettoverlust für die Gemeinden ist dank Mehreinnahmen bei den Steuern weit geringer.) 33

6. Zusammenfassung

Bilanz zur Legislaturhalbzeit

> 1. Fazit Leistungsübersicht

Das anhaltende Wachstum der öffentlichen Leistungen wird teilweise durch

Effizienzsteigerungen und Sparmassnahmen in anderen Bereichen querfinanziert.

> 2. Fazit Umfeldanalyse

In der Kernverwaltung führen Reformen dazu, dass trotz Leistungsausbau

die Kosten nicht wachsen. Die Gemeinden haben ihre finanzielle Selbständigkeit gestärkt

und brauchen die Unterstützung des Kantons nicht mehr im bisherigen Umfang.

> 3. Fazit Steuerstrategie

Die Steuersenkungen haben die privaten Haushalte entlastet und die Luzerner

Volkswirtschaft in einem schwierigen Umfeld unterstützt. Die Steuereinnahmen des Kantons

steigen aber nicht schnell genug, um das Kostenwachstum zu finanzieren.

> 4. Erkenntnisse

Auf einzelne Auswirkungen der Steuerstrategie war der Kanton nicht optimal vorbereitet:

auf die konjunkturbedingte Verzögerung des Steuerwachstums, das Ausmass der Ausfälle

beim NFA und die Folgen beim Ausgleich zwischen Kanton und Gemeinden.

> 5. Ausblick

Die Umsetzung des Legislaturprogramms 2015-2019 wird weiter vorangetrieben.

Mit den Grundsätzen und Wachstumsraten gemäss Finanzleitbild und der Erhöhung

der Dividendenbesteuerung ab 2019 kann der kantonale Haushalt ausgeglichen werden.

34Bilanz zur Legislaturhalbzeit

Anhang:

Ergänzende InformationenUmfeldanalyse

Volksentscheide seit 2011

Die Bevölkerung hat sich wiederholt für tiefe Steuern ausgesprochen.

Wann Abstimmungsvorlage

2011 Referendum SP gegen Halbierung der

Unternehmenssteuern

2012 Volksinitiative SP zur Abschaffung der

Pauschalbesteuerung

2014 Volksinitiative HEV

zur Abschaffung Liegenschaftssteuern

2016 Volksinitiative SP zur Erhöhung der

Unternehmenssteuern

2017 Referendum SVP gegen die

Steuerfusserhöhung um 1/10

36Umfeldanalyse So finanziert sich der Kanton I 37

Umfeldanalyse So finanziert sich der Kanton II 38

Umfeldanalyse

Steuerentlastungen in den

Jahren 2005, 2008 und 2011

Entlastung in Entlastung

Mio. Fr. in %

NP Entlastung untere und mittlere Einkommen 188 42%

NP höhere Kinder- und Betreuungsabzüge 29 6%

NP Entlastung obere Einkommen 22 5%

NP übrige Massnahmen natürliche Personen* 95 21%

JP Entlastung juristische Personen 116 26%

Total 450 100%

39Umfeldanalyse

Wachstumsbranchen

Der Anteil der drei grössten Hauptaufgaben H2 Bildung, H4 Gesundheit und

H5 Soziale Sicherheit steigt von 74% (2012) auf 77% (2020).

CHF 700'000'000

CHF 600'000'000

CHF 500'000'000

CHF 400'000'000

CHF 300'000'000

CHF 200'000'000

CHF 100'000'000

Allg. Öff. Bildung Kultur, Gesund- Soziale Verkehr Umwelt- Volks-

CHF 0 Ver- Ordnung, Sport, heit Sicherheit schutz, wirtschaft

waltung Sicherheit Freizeit, Raum-

Kirche ordnung

40Umfeldanalyse

Finanzierungs-Gap

4.0

3.9

3.8

3.7

3.6

3.5

3.4

3.3

2009 2010 2011 2012 2013 2014 2015 2016 B2017

Aufwand Ist Aufwand B2017, 2. Entwurf

Ertrag Ist Ertrag B2017, 2. Entwurf

• Der Aufwand steigt stärker als der Ertrag.

• Mit mehreren Sparpaketen konnte die Entwicklung gedämpft werden.

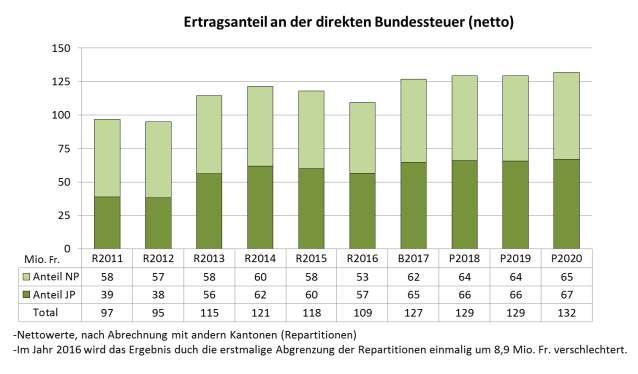

41Bilanz Steuerstrategie Effekt direkte Bundessteuern > Der Luzerner Ertrag aus der direkten Bundesteuer hat sich massiv erhöht. Der Ertragsanteil der juristischen Personen stieg von 38 Millionen CHF (2012) auf rund 60 Millionen CHF. 42

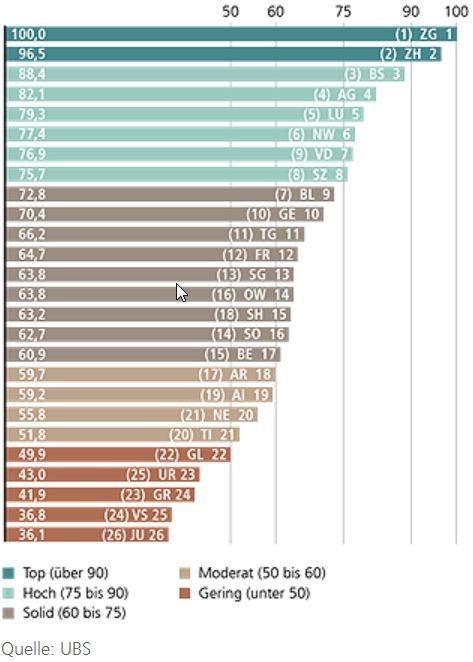

Bilanz Steuerstrategie

Effekt Wettbewerbsfähigkeit

Der Wettbewerbsindikator

der UBS misst über

50 verschiedene Kriterien.

Der Kanton Luzern

belegte im Jahr 2016

Rang 5 unter den Kantonen.

43Leistungsübersicht 2015-2017

Weitere Beispiele

> H0 Allgemeine Verwaltung

> Bewirtschaftung von neu rund 600 Wohnungen für das Asylwesen

> Erarbeitung Aufgaben- und Finanzreform 2018

> Erarbeitung Wirkungsbericht zum Finanzausgleich 2017

> Erarbeitung Projekt Digitaler Kanton

> Revision des Gesetzes über die Steuerung de Finanzen und Leistungen (FLG)

> Erarbeitung Beteiligungs- und Beitragscontrolling

> Ausbau Informationsangebot für Kantonsrat und Öffentlichkeit

> Verbesserung Personalmanagement

> H1 Öffentliche Ordnung und Sicherheit

> Verbesserte Ausrüstung der Polizei für Anti-Terror-Einsätze

> Betriebsaufnahme Bedrohungsmanagement

> Einführung von Electronic Monitoring im Strafvollzug

> Interkantonale Vernetzung im Bereich Aufsicht über das Zivilstandswesen

> Teilrevision Polizeigesetz

> Revision Feuerschutzgesetz (Aufhebung Kaminfegermonopol)

> Änderung Justizgesetz (mehr Kompetenzen für Einzelrichter)

> Revision Justizvollzugsgesetz

44Leistungsübersicht 2015-2017

Weitere Beispiele

> H2 Bildung

> Betriebsaufnahme Speicherbibliothek Schweiz in Büron

> Bürgschaft Neubau Höhere Fachschule Gesundheit Zentralschweiz

> Ausbau Schulangebote Asyl und Integrations-/Brückenangebote für spät migrierte

Jugendliche

> Einführung Angebotsobligatorium Zweijahreskindergarten und/oder Basisstufe

> Umsetzung Lehrplan 21

> Digitalisierung: WLAN-Infrastruktur an den Gymnasien und Berufsfachschulen

> H3 Kultur

> Umsetzung Planungsbericht Kultur: Pilotphase regionale Förderfonds, selektive

Produktionsförderung

> Zweckverband grosse Kulturbetriebe: neue Vertragssituation

> Plattform Schule-Kultur (Schukulu): Aufbau Zusammenarbeit Innerschweizer

Kantone

> Zusammenarbeit Filmförderung in der Zentralschweiz

45Leistungsübersicht 2015-2017

Weitere Beispiele

> H4 Gesundheit

> Gesamtsanierung Spitalpharmazie LUKS Luzern

> bauliche Optimierung Kinderspital, Neuorganisation psychiatrischer Notfalldienst

> Neubau Haus C der Luzerner Psychiatrie

> Finanzierung Institut für Hausarztmedizin (IHAM)

> H6 Verkehr

> Aufnahme Durchgangsbahnhof in Ausbauschritt 2030/35

> Projektierung Spange Nord als Teil des Gesamtsystems Bypass

46Leistungsübersicht 2015-2017

Weitere Beispiele

> H7 Umweltschutz und Raumordnung

> Laufende Realisierung Hochwasserschutz Kleine Emme, Planung Hochwasserschutz

und Renaturierung Reuss, Gesamtrevision Wasserbaugesetz

> Umsetzung Teilrevision kantonaler Richtplan (neues Raumplanungsgesetz)

> Einführung Mehrwertabgabe

> Umsetzung Bodenkartierung

> Ausarbeitung Landschaftsstrategie

> Gesamtrevision Energiegesetz

> Neue Generation Energieförderungsprogramm

> H8 Volkswirtschaft

> Planungsbericht Regionalpolitik

> Wirtschaftsförderung und Tourismusentwicklung

> Teilrevision Waldgesetz

> Aufbau Holz-Cluster

> Gesamtrevision kantonales Jagdgesetz

47Danke für Ihr Interesse!

Sie können auch lesen