SCHWERPUNKT MÄRZ 2019 - Schwyzer Kantonalbank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MÄRZ 2019 SCHWERPUNKT Kleine Unternehmen, grosse Renditen?

Impressum © SZKB 2019. Alle Rechte vorbehalten. Herausgeber: Schwyzer Kantonalbank, 6431 Schwyz Redaktionsschluss: 21. März 2019 Disclaimer Diese Publikation wurde zu Informationszwecken erstellt. Die Informationen in dieser Publikation stam- men aus oder basieren auf Quellen, welche die Schwyzer Kantonalbank als zuverlässig erachtet, indes kann keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen geleistet werden. Die Publikation enthält keine Empfehlungen rechtlicher Natur oder hinsichtlich Investitionen, Rech- nungslegung oder Steuern. Sie stellt auch in keiner Art und Weise eine auf die persönlichen Umstände des Anlegers zugeschnittene oder für diesen angemessene Investition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen keine Indikationen dar für laufende oder zukünftige Ent- wicklungen und Ereignisse. 2

KLEINE UNTERNEHMEN, GROSSE RENDITEN?

Vor rund 40 Jahren wurde entdeckt, dass sich geringere Handelbarkeit oder die schlechtere Verfügbarkeit

mit Aktien kleiner Unternehmen Überrenditen von Informationen. Je kleiner ein Unternehmen, so die Argu-

erzielen lassen. Einige Eigenschaften dieses mentation, desto weniger sei darüber bekannt. Die Untersu-

Grösseneffekts machen es zwar schwierig, ihn chungen brachten jedoch auch problematische Eigenschaf-

auszunutzen. Anleger können dennoch davon ten des Effekts ans Tageslicht, beispielsweise seine Unbe-

profitieren, indem sie zusätzlich zum Faktor ständigkeit im zeitlichen Verlauf Zudem konzentriert er sich

Grösse auch Qualitätskriterien in die Analyse in einigen erfolgreichen Firmen aus der heterogenen

einbeziehen. Dies macht den Effekt stärker und Gruppe der Micro Caps. Zu dieser zählen aber auch Firmen

zuverlässiger. von geringer Qualität sowie Start-Ups mit unsicherer Zu-

kunft, beide mit hohem Verlustpotenzial.

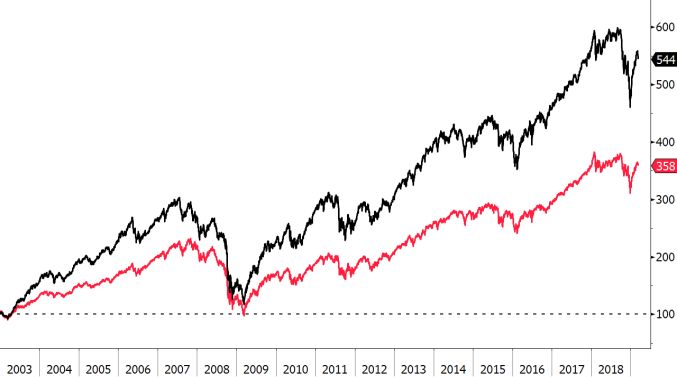

Die Feststellung, dass der Erfolg einer Aktie mit der Grösse

des Unternehmens (vgl. Tab.) zusammenhängt, geht mindes- Nur die Guten ins Töpfchen

tens bis in die frühen 1980er Jahre zurück. Damals ent- Durch das Qualitätsdefizit weht dem Grösseneffekt systema-

deckte der Schweizer Rolf Banz, dass kleine Unternehmen tisch Gegenwind ins Gesicht. Umso mehr profitieren Anle-

(Small Caps) langfristig höhere Renditen aufweisen als Un- ger aber davon, Qualitätsmerkmale wie die Ertragskraft und

ternehmen mit hoher Marktkapitalisierung (Large Caps) (vgl. Bilanzstruktur eines Unternehmens oder die Zukunftsfähig-

Abb. rechts). Seine Schlussfolgerung daraus lautete, dass es keit eines Geschäftsmodells in die Analyse einzubeziehen.

sich bei dieser Mehrrendite um eine Prämie für Risiken han- Studien haben gezeigt, dass der Effekt stärker und bestän-

delt, die aus der geringen Grösse resultieren. diger wird, wenn qualitativ schlechte Unternehmen ausge-

siebt werden. Das macht die Analyse zwar aufwändiger,

Eine Entdeckung mit Folgen ermöglicht es aber, diejenigen Small Caps zu selektieren,

An den Finanzmärkten blieb diese Entdeckung nicht ohne in denen der Grösseneffekt am stärksten zum Tragen kommt.

Folgen. Viele Investoren versuchten, von dem Effekt zu pro- Aktive, spezialisierte Fonds sind gegenüber passiven ETFs

fitieren und es wurden zahlreiche Produkte lanciert, die ihn daher im Vorteil. Letztere bilden passiv breite Small-Cap-In-

auch für Privatanleger zugänglich machten. Auch in der dizes ab und erhoffen sich allein dadurch Überrenditen.

akademischen Welt zog der Grösseneffekt hohe Aufmerk- Eine Selektion nach Qualität findet bestenfalls dann statt,

samkeit auf sich und wurde zum Gegenstand zahlreicher wenn besonders schwache Titel aus den Indizes entfernt

Studien. Darin wurde er als Entschädigung für Nachteile der oder dekotiert werden. Für Anleger sind die Kursverluste

Investition in Small Caps identifiziert, wie etwa deren dann aber bereits eingetreten.

Gängige Unternehmenskategorien nach Grösse Grösseneffekt: Existent aber Unbeständig

(01.01.2003 bis 21.03.2019; Total Return; indexiert)

– MSCI World – MSCI World Small Cap

Quelle: Investopedia, SZKB Quelle: Bloomberg, SZKB

3

Eigenschaften von Small Caps Für viele Grossinvestoren sind Small Caps weniger attraktiv. Um nicht gleich grosse Anteile eines Unternehmens zu kau- fen und zu einem Hauptaktionär zu werden, können sie ge- messen an ihrem Portfolio nur geringe Beträge investieren. Der Einfluss solch minimer Positionen auf die Gesamtrendite steht aber im Missverhältnis zum hohen Analyseaufwand. Daher erscheinen Small Caps gar nicht erst auf dem Radar vieler Analysten. Folglich kommt es häufig zu Preisineffizi- enzen, die Anlagechancen eröffnen. Weil bereits wenig Kapital grossen Einfluss auf die Kurse der Small Caps hat, sind sie schwankungsanfälliger als die Aktien von Grossunternehmen. Kleinkapitalisierte Unterneh- men neigen vor allem in positiven Phasen zu Überrenditen gegenüber dem breiten Markt. Dies aber auch, weil sie in Schwächeperioden oft schlechter abschneiden (vgl. Abb. Seite 3). Fazit: Size Still Matters Anleger können vom Grösseneffekt profitieren, sofern sie sich richtig positionieren. Die Mehrrendite gegenüber Grossunternehmen kann als Entschädigung für die Nach- teile verstanden werden, die die geringe Grösse mit sich bringt, etwa die geringere Handelbarkeit und die schwieri- gere Informationsbeschaffung. Ein aktiver Anlageansatz, der sicherstellt, dass nur die qualitativ besten kleinen Unter- nehmen im Portfolio landen, ist daher am erfolgverspre- chendsten. 4

FONDS

Pictet Swiss Mid Small Cap Axa Framlington Global Small Cap

Kurs: CHF 7540.91 ISIN: CH0019087177 Kurs: USD 180.95 ISIN: LU0868491274

TER: 0.76% Ausschüttend, CHF TER: 1.18% Thesaurierend, USD

Fondsmerkmale Fondsmerkmale

Der Fonds legt in Aktien von Schweizer Unternehmen mit Der Fonds investiert weltweit (inkl. Schwellenländer) in Ak-

geringer und mittlerer Marktkapitalisierung an. Dabei liegt tien, die eine Marktkapitalisierung von USD 500 Mio. bis

der Fokus auf Firmen von hoher Qualität mit einem stabilen USD 5 Mrd. haben. Ein erster Filter sortiert illiquide Aktien,

Management-Team, einem nachhaltigen Wachstumsprofil unterdurchschnittlich wachsende Firmen und nicht nachhal-

und einer starken Bilanz. Im Zentrum des Anlageprozesses tige Branchen (z.B. Tabak, Waffen, Kohle) aus. Dann folgt

steht eine genaue fundamentale Analyse einer Unterneh- die detaillierte Analyse, bei welcher Unternehmen gesucht

mung inklusive regelmässiger Firmenbesuche und Gesprä- werden, die in einem Bereich mit hohen Eintrittsbarrieren

che mit der Geschäftsleitung. Die Bewertungsanalyse stützt Marktführer sind und innovative Produkte und Lösungen her-

sich auf die Fähigkeit einer Firma, Cash Flow zu generieren stellen. Gleichzeitig wird eine gründliche Nachhaltigkeits-

und diesen mit einer attraktiven Rendite in Projekte zu rein- analyse durchgeführt. Das Portfolio ist konzentriert mit 45

vestieren. Der Fondsmanager hat einen langfristigen Investi- bis 55 Aktien und es wird darauf geachtet, dass es auch

tionsansatz und das Portfolio enthält rund 40 Positionen (ak- von den von Axa definierten langfristigen Trends (z.B. Au-

tuell 39). tomatisierung, Umwelttechnik, Demografie) profitieren

Das Fondsmanagement besteht aus vier Personen, die lang- kann. Die Fondsmanagerin ist seit 1998 für Axa im Small

jährige Erfahrung in der Analyse von Schweizer Aktien ha- Cap Bereich tätig. Sie wird von vier Aktienanalysten, einem

ben. Der Fondsmanager ist seit 2008 für die Verwaltung Nachhaltigkeits-Experten sowie einem Portfoliokonstrukti-

zuständig. Das Fondsvolumen beträgt CHF 1.2 Mrd. onsspezialisten unterstützt.

Top 10 Positionen (per 28.02.2019) Geografische Aufteilung (per 28.02.2019)

Straumann 6.5% OC Oerlikon 4.4% USA 52.5% Grossbritannien 4.2%

Lindt 6.1% Cembra 4.3% Japan 8.0% Italien 3.8%

Swiss Life 6.0% Logitech 4.1% Frankreich 7.9% Peru 2.7%

Sonova 5.2% Kühne + Nagel 3.9% Kanada 5.1% Brasilien 2.2%

Temenos 4.7% Schindler 3.7% Deutschland 4.4% Norwegen 2.1%

Performance Pictet Swiss Mid Small Cap Performance Axa Framlington Glb. Small Cap

(07.01.2013 bis 19.03.2019; Total Return; CHF; indexiert) (07.01.2013 bis 19.03.2019; Total Return; USD; indexiert)

– Pictet Swiss Mid Small Cap – Axa Framlington Global Small Cap

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

5Private Banking Schwyz Bahnhofstrasse 3 6430 Schwyz +41 58 800 28 00 Private Banking Pfäffikon Bahnhofstrasse 6 8808 Pfäffikon +41 58 800 29 00 PRIVATE BANKING, SCHWYZER ART.

Sie können auch lesen