Die ökonomischen Folgen der Pandemie - #Corona - Facetten, Implikationen und Auswirkungen einer Pandemie Prof. Dr. Friedrich Heinemann ZEW ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die ökonomischen Folgen

der Pandemie

#Corona – Facetten, Implikationen und Auswirkungen einer Pandemie

Prof. Dr. Friedrich Heinemann (ZEW Mannheim und Universität Heidelberg)

Stand: 27. Mai 2020

Hohe Unsicherheit: Wie tief wird das deutsche BIP

fallen?

2

Gliederung 1. Historische Einordnung: Die Erfahrungen der „Spanischen Grippe“ 2. Zum Charakter des ökonomischen Corona-Schocks 3. Erste Quantifizierungen zur Deutschland-Konjunktur 2020 4. Szenarien zum Verlauf der (ökonomischen) Krise 5. Die gegenwärtigen wirtschaftspolitischen Strategien 6. Die Welt nach Corona

1. Historische Einordnung 4

Die „Spanische Grippe“ 1918-1920

5

Spanische Grippe - Daten

Quelle: Robert J. Barro/José F. Ursua/Joanna Wenig (2020): The

Coronavirus and the Great Influenza Epidemic, March 2020:

• 1918-1920 39 Mio. Grippe-Tote oder 2,0 Prozent der Weltbevölkerung.

• Starke Streuung: In Indien starben 5,2 Prozent der Bevölkerung, in USA

0,5 Prozent, in Deutschland und Frankreich 0,8 Prozent.

• Für heutige Weltbevölkerung ergäbe sich eine Todesfallzahl von 150

Mio.

6

Ökonomische Folgen der Spanischen Grippe

Barro et al. (2020):

Die größten ökonomischen Desaster der Welt seit 1870 waren (gemessen am BIP- und

Konsumrückgang) in dieser Reihenfolge:

- Der Zweite Weltkrieg

- Die Große Depression der frühen 1930er

- Der Erste Weltkrieg

- Die Spanische Grippe

Spanische Grippe hat BIP eines Landes mit durchschnittlicher Todesrate um 6,0 Prozent

reduziert (auf Dauer).

Zum Vergleich: Erster Weltkrieg hat BIP eines Landes mit durchschnittlicher Opferzahl um 8,4

Prozent verringert (auf Dauer).

7

Lehren

Pandemien können einschneidende ökonomische Ereignisse darstellen, die in

ihren Folgen für BIP und Konsum Kriegen vergleichbar sind.

Unterschied 1918/20 zu heute:

• Sozialstaat, hohe Staatsquoten

• Heute höheres Wissen zu makroökonomischer Stabilisierungspolitik

- Qualität des Gesundheitssystems

Aber auch:

• Gesellschaftlicher Konsens heute stärker ausgeprägt, Leben zu schützen

(„koste es, was es wolle“) als in der Ära am Ende des Ersten Weltkriegs.

8

2. Der Ökonomische Charakter

des Corona-Schocks

9

Das Wesen des Corona-Wirtschaftsschocks

Angebotsschock:

• Internationale Lieferketten gestört

• Erkrankungen, Quarantäne, Schul- und Kitaschließungen: Verfügbarkeit von Arbeitskräften

sinkt

• Verordnete Schließung von Unternehmen (Hotels, Gaststätten, Reiseverkehr, Airlines,

persönliche Dienstleistungen, Fabriken (Italien))

Nachfrageschock:

• Ausgangssperren, Angst, geschlossene Läden vermindern Konsumnachfrage

• Einbruch in der effektiven Beschäftigung (ob via Kurzarbeit oder Entlassungen)

• Effekt auf Konsum gebremst in den Ländern mit leistungsfähigem Sozialstaat

• Abruptes Einfrieren ganzer Sektoren führt unmittelbar zu drastischem Nachfrageausfall aus

diesen Unternehmen

10Ein kombinierter Angebots- und Nachfrageschock:

Schwere Kontraktion, aber kein (Starker) Preiseffekt

113. Erste Quantifizierungen 12

Ifo-Studie März 2020

Rechnung analysiert „Shutdown“ über Anteil der Sektoren an der

Wirtschaftsleistung. Beispiel:

• Vollständige Einstellung der Produktion für Sport, Unterhaltung und Erholung,

Reisebüros oder Restaurants und Bars

• Pharmaindustrie, die Versorgungsunternehmen, Gesundheitssektor oder die

Land- und Forstwirtschaft arbeiten voll weiter (optimistisch)

Ablauf: Shutdown, Post-Shutdown -Erholungsphase, Normalniveau

13Ifo-Szenarien

Shut-Down

und Erholung

ifo

1415

BIP-Entwicklung 2020 in %

(Monate Shut-Down/Monate Erholung)

Rezession

1/1 optim 2009 1/1 pessim 1/2 optim 1/2 pessim 2/1 optim 2/1 pessim 2/3 optim 2/3 pessim

0

-2

-4

-4,3

-6

-5,7 -6,1 -5,7

-8

-7,5 -7,2

-10

-10,1 -10,4

-12

-14

-14

-16

ifo 16Pessimismus der BIP-Prognosen nimmt

auch für Deutschland zu

Sachverständigenrat 29. März 2020:

− Basisszenario -2,8 Prozent Gesamtjahr

− Risikoszenario -5,4 Prozent Gesamtjahr

Gemeinschaftsdiagnose 8. April 2020:

− -4,2 Prozent Gesamtjahr

IWF 14. April 2020:

− Korrektur globales Wachstum von +3,4 auf -3,0 Prozent

− Rezession in 170 Ländern der Erde

− Deutschland -7,0 Prozent Gesamtjahr

Deutsche Bundesbank 20. April 2020

− „Schwere Rezession, … rasche und starke wirtschaftliche Erholung erscheint … aus gegenwärtiger

Perspektive eher unwahrscheinlich.“

Bundesregierung 24. April 2020

- Rezession -6,3 Prozent

Europäische Zentralbank 30. April 2020

− Eurozone erlebt Rezession zwischen -5 und -12 Prozent

17BIP-Entwicklung 1992 - 2020

6

4

2

0

-2

-4

-6

-8

-10

AMECO, ifo 18Fiskalische Kosten: Wir kennen Sie noch lange nicht

• Rückgang Mehrwertsteuer durch Konsumrückgang

• Rückgang Ertragsteuern Unternehmen

• Rückgang Lohnsteuereinnahmen

• Ausgabenanstieg Arbeitslosigkeit und Kurzarbeit

• Finanzierungsdefizite Gesundheitssystem

• Ifo-Schätzung: 50 – 200 Mrd. Euro Kosten nur in diesem Jahr

• Nicht enthalten: Abschreibungsbedarf auf Krisendarlehen, Verluste aus

Bürgschaften, neue Lasten europäische Rettungsschirme

• Deutschland könnte 2020 auf Staatsdefizit in Höhe von 7 bis über 10 Prozent des BIP

zusteuern.

194. Szenarien zum Verlauf 20

Die Szenarien zum Verlauf

1. Quick suppression – Potenzial für V-Kurve (aber Zweifel am symmetrischen V)

2. Balanced path – W-Kurve auf stark verringertem Niveau

3. Long right tail – L-Kurve, Depression

4. Losing the fight – Potenzial für V-Kurve (aber humanitäre Katastrophe)

21Mögliche Krisenverstärker

• Globale Gleichzeitigkeit der Krise führt zu Kontraktion Welthandel

• Kreditausfälle – könnte Banken gefährden, die geschwächt sind – Bankenkrise?

• Fiskalischen Folgen der Rettungspolitik gefährdet Solvenz hoch verschuldeter

Staaten (Italien, Spanien, Portugal, Frankreich…) – Schuldenkrise?

• Nationale Alleingänge gefährden EU – europäische Integrationskrise?

Risiken verringern sich stark bei V-Verlauf.

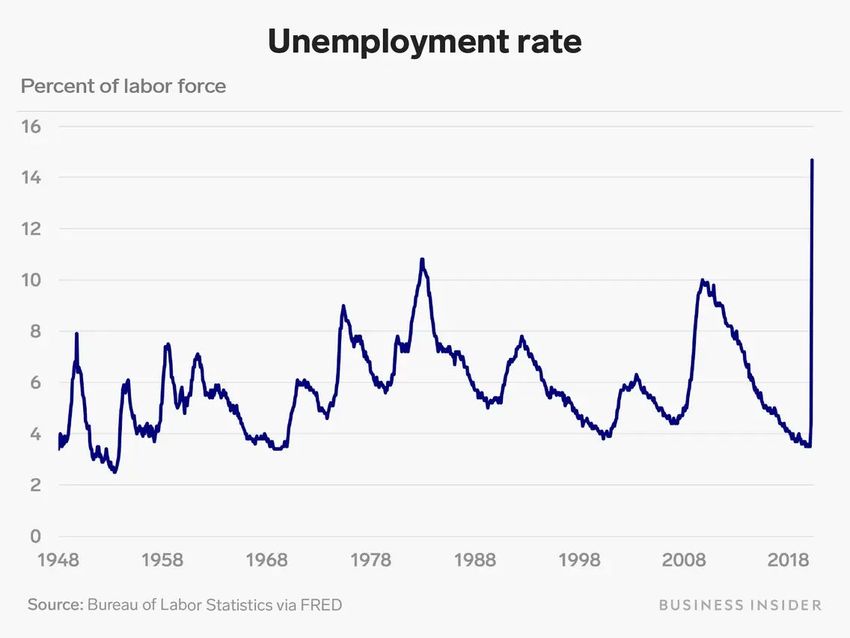

22US-Arbeitslosigkeit – auf dem Weg zum all-time high?

23Der Fiskalische Spielraum in Europa

Staatsschulden-BIP (in %)

200,0

180,0

160,0

140,0

120,0

100,0

80,0

60,0

40,0

20,0

0,0

Europäische Kommission 2019 Delta 2021

245. Krisenpolitik 25

Kann man eine Ökonomie ohne Schaden in einen

„Winterschlaf“ versetzen?

26Ökonomischer Winterschlaf funktioniert nicht

• Fixkosten laufen weiter für Unternehmen und Privatpersonen

• Erträge stark reduziert oder kommt völlig zum Erliegen

Es gibt keinen „ökonomischen Winterschlaf“. Kosten/Konsum läuft

weiter, Erträge fehlen. „Aufwachen im Frühling“ nicht garantiert

Konsequenzen:

• Ausfall von Cashflow reduziert Liquidität

• Verlustsituation reduziert Eigenkapital

• Wenn Liquidität ausgeht und/oder Eigenkapital aufgezehrt ist:

Insolvenz

27Ziel der Ökonomischen Corona-Politik

Seuche eindämmen

Langfristigen Schaden für Wachstumspotenzial minimieren

• Menschen im Job halten: Humankapital bewahren

• Unternehmen intakt halten

Ansatzpunkte:

• Lohnkosten

• Liquidität

• Eigenkapital

• Insolvenzfristen

Bund und Länder sind aktiv geworden.

28Das Krisenpaket der Bundesregierung

Ausweitung der Regeln für Kurzarbeit – z.B inklusive der vollständigen Erstattung

der Sozialversicherungsbeiträge durch die Bundesagentur für Arbeit.

Steuerstundungen, Absenkung von Vorauszahlungen, Verzicht auf

Vollstreckungsmaßnahmen wie Säumniszuschläge.

Direkthilfen-Programm für kleine Unternehmen im Umfang von 50 Milliarden (9-

15 TEUR pro Unternehmen für drei Monate).

Wirtschaftsstabilisierungsfonds mit einem Volumen von bis zu 600 Milliarden

Euro für Unternehmen ab 250 Mitarbeiter (Garantien, Kredite,

Rekapitalisierung).

Aussetzung der Insolvenzantragsfristen, um Unternehmer vom Druck der

insolvenzrechtlichen Vorgaben zu entlasten.

29Christine Lagarde‘s „Whatever it Takes“

EZB hat am 18. März neues Wertpapierkaufprogramm gestartet:

„Pandemic Emergency Purchase Programme“ im Umfang von zunächst 750

Mrd. Euro bis Jahresende.

Wichtiges Detail: EZB-Kapitalschlüssel anders als bei bisherigem

Kaufprogramm nicht mehr verbindlich.

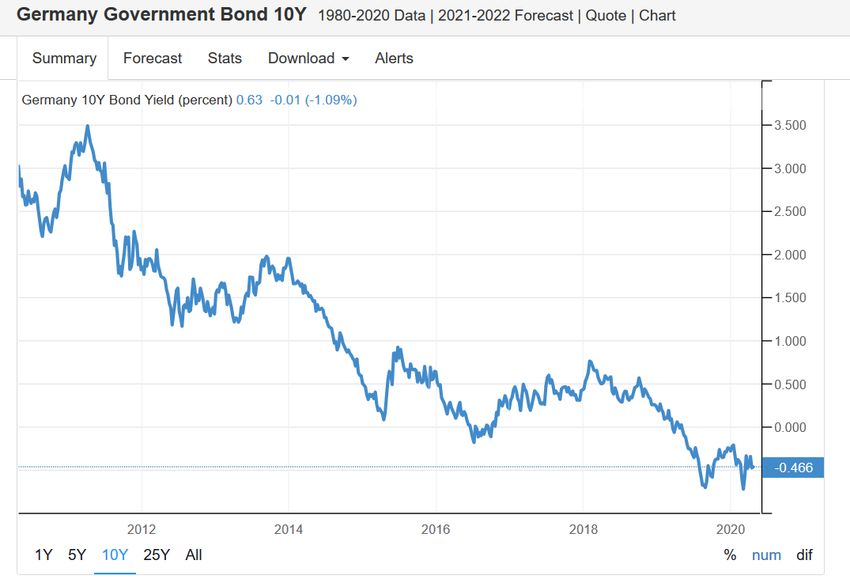

30Renditen Staatsanleihen 10 Jahre: Deutschland

31

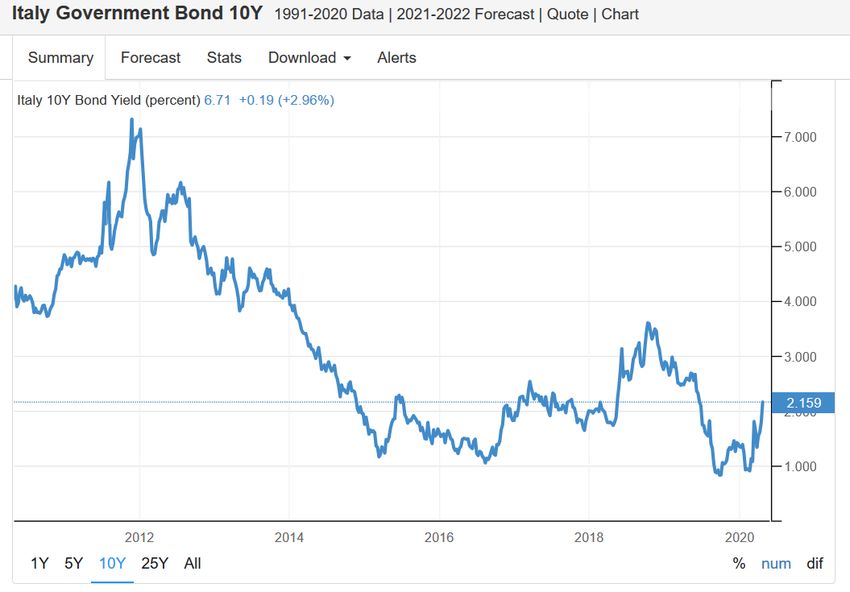

Trading EconomicsRenditen Staatsanleihen 10 Jahre: Italien Trading Economics 32

Die bisherigen Antworten Europas

betreffen die kurze Frist

33Die Debatte über weitere Instrumente

Europäische Zentralbank

- Fortsetzung Anleihekaufprogramm PSPP (Urteil BVerfG)

- Neues Krisenprogramm PEPP – „Pandemic“ or „Permanent“?

Mehrjähriger Finanzrahmen: MFR

- EU-Budgets für die Jahre 2021 bis 2027

- Niveau, Ausgabenschwerpunkte, Finanzierung

„ Recovery Fund“

- Instrumente: Kredite versus Zuschüsse?

- Ausgabeschwerpunkte, Bedingungen, Überwachung?

- Finanzierung: Beiträge, neue Eigenmittel, Schulden (Corona-Bonds)?

- Timing, Dauer?

34Lesetipps zur Diskussion um Corona-

Bonds: www.zew.de, www.insm-oekonomenblog.de, Wirtschaftswoche

356. Die Welt nach Corona 36

Ruhe bewahren - CoVID-19 ist kein „Krieg“

• Wir konzentrieren uns heute auf Rettung von Leben, Kriege tun das

Gegenteil

• Seuche zerstört keine Produktionskapazität

• COVID-10 (anders als Spanische Grippe) reduzierte die Verfügbarkeit

von Arbeitskräften nicht dauerhaft (nach Ende der Pandemie)

37Corona ist jedoch ein Einschnitt

• Temporärer Schritt in Richtung Staatswirtschaft

• Stark erhöhte öffentliche Schulden senken Spielräume

• Nicht nur vorübergehende sektorale Auswirkungen

• Ein gewaltiger Digitalisierungsschub

• Europa: Integrationsschub oder weiterer Zerfall?

• Gesellschaftlicher Zusammenhalt niedriger (Verteilungskämpfe)

oder höher („gemeinsame Bewältigung“) ?

38Zum Schluss: Wir sollten die Anpassungsfähigkeit von

marktwirtschaftlichen Systemen nicht unterschätzen!

39Sie können auch lesen