Seminarbroschüre 2018 - Wer vorsorgt, muss sich nicht um seine Zukunft sorgen - Glauser+Partner

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Seminarbroschüre 2018 Wer vorsorgt, muss sich nicht um seine Zukunft sorgen.

Wir arbeiten für Sie

Roland Kuonen

Finanzplaner mit eidg. Fachausweis

eidg. dipl. Bankfachexperte

Roland Kuonen und seine Frau Ruth

wohnen in Ried bei Brig. Ihre Kinder

Sebastian und Maria sind dabei, ihre

Ausbildung in der Deutschschweiz

abzuschliessen. Für Roland steht

das Wohl seiner Familie an erster Stelle. Aktive Erholung findet

er beim Wandern, Tennis spielen, Curlen und Ski fahren.

Sehr gerne liest er Zeitungen und Biographien. Er ist vielseitig

interessiert und engagiert sich auch im öffentlichen Leben.

W

ir arbeiten Sein liebster Rückzugsort ist die Nideralpe beim Simplonpass,

wo die Familie eine sehr alte Alphütte besitzt.

weder für eine Markus Glauser

eidg. dipl. Betriebsökonom HWV

Bank noch eidg. dipl. Versicherungsexperte

Markus Glauser lebt mit seiner Lebens

für eine partnerin und den vier Kindern in

einer wunderbaren Patchworkfamilie.

Versicherung –

Er ist ein Bewegungsmensch und

liebt es täglich mit seinem Velo ins

Büro zu fahren und so auch den Wandel der Jahreszeiten intensiv

sondern zu erleben. Fitness-Boxen, Fliegenfischen und Skifahren übt er

mit Leidenschaft aus. Zunehmend interessiert er sich für philo-

ausschliesslich

sophische Fragestellungen und findet es spannend alleine oder

mit Freunden über sich und das Leben zu reflektieren.

für Sie! Oliver Grob

Kaufmann HKG

eidg. dipl. Finanzplanungsexperte

Oliver Grob lebt mit seiner Familie in

Meikirch. Für Abwechslung fernab

vom Alltag sorgen seine schon fast

erwachsenen Töchter, die immer

wieder frischen Wind in die Familie

bringen. Zu seinem Wohlbefinden braucht er Bewegung, daher

ist er oft joggend, auf dem Velo oder Bike und neuerdings

auch auf dem SUP oder den Schneeschuhen anzutreffen. Zur

Entspannung trägt sein Garten mit frischen Beeren, Früchten

und Blumen, ein Apéro an der Sonne sowie gerne auch mal ein

Moment vor dem Fernseher bei. Seine Inspiration holt er sich

auf Reisen und bei spannenden Gesprächen.

Thomas Ritschard

Betriebsökonom FH

Thomas Ritschard lebt mit seiner Fa-

milie in Herrenschwanden bei Bern.

Er schätzt Gaumenfreuden wie guten

Wein und feines Essen. Als Hobby-

Koch verwöhnt er gerne Familie und

Freunde mit neuen Kreationen. Auch

auf Reisen darf es abwechslungsreich sein: Eine Rucksack-Tour

in den Schweizer Bergen vermag ihn ebenso zu begeistern wie

eine ferne Destination, in der es eine andere Kultur zu entde-

cken gibt. Sportlich verausgabt er sich am liebsten beim Tennis,

Fussball oder auf der Ski-Piste.

Referenzen und weitere Unsere Kernkompetenz

Informationen finden Sie hier:

www.glauserpartner.ch Finanzielle Pensionsplanung

Unabhängige, individuelle Beratung

Wir beraten Sie individuell zu Ihren Finanzen im

Hinblick auf den Ruhestand. Dabei müssen

verschiedene Bereiche berücksichtigt werden:

steuerliche, ehe- und erbrechtliche Aspekte wie

auch Vorsorge (AHV, Pensionskasse) und Ver-

mögensanlagen. Besonderen Wert legen wir auf

eine koordinierte und ganzheitliche Sichtweise.

Ein übersichtliches und verständliches Konzept,

welches allen Aspekten gerecht wird, ist das Ziel.

Damit Sie Ihre Entscheidungen mit einem guten

Gefühl treffen können.

Seminare zur finanziellen Pensionsplanung

Ein Seminar für Arbeitgebende, Verbände, Pen-

sionskassen und andere Organisationen, die ihre

Mitarbeitenden und Mitglieder rechtzeitig bei der

finanziellen Planung des Ruhestandes unterstützen

wollen.

«Die Zukunft soll man nicht voraussehen wollen, sondern möglich machen.» Antoine de Saint-Exupéry Liebe Leserin, lieber Leser Finanzielle Pensionsplanung ist seit 20 Jahren unsere Kernkompetenz und Leidenschaft! Seit 1997 haben wir mehr als 2‘000 Kundinnen und Kunden in den dritten Lebensabschnitt begleitet. Wir freuen uns, Ihnen die 21. Ausgabe unserer Seminarbroschüre zu überreichen. Die Broschüre dient als Ratgeber und kleines Nachschla- gewerk. Sie finden darin grundlegende Informationen sowie Tipps und Ideen rund um die finanzielle Pensionsplanung von Privatpersonen. Haben Sie Fragen zu Ihrer Situation? Gerne beantworten wir diese in einem persönlichen Gespräch. Wir danken Ihnen für Ihr Vertrauen und wünschen Ihnen viele inspi- rierende Momente. Herzliche Grüsse Das Team von GLAUSER+PARTNER Hier können Sie die Broschüre herunterladen : www.glauserpartner.ch/seminar

Themenübersicht Folien

Über uns 2–4

Pensionsplanung – eine vielschichtige Herausforderung 6 – 12

Budgetplanung 14 – 17

Steuerbelastung vor und nach der Pensionierung 19 – 25

Erste Säule: die staatliche Vorsorge 27 – 35

Die Altersleistungen der AHV 28 – 32

AHV-Beiträge für Nichterwerbstätige 33 – 34

AHV: Ausserdem wissenswert 35

Zweite Säule: die berufliche Vorsorge 37 – 55

Die Altersleistungen der Pensionskasse 38 – 46

Einkauf in die Pensionskasse 47 – 49

Kapital oder Rente 50 – 53

Einkommen aus Vermögen 54 – 55

Dritte Säule: die private Vorsorge 57 – 72

Säule 3a – die gebundene Vorsorge 58 – 60

Vermögensanlagen 61 – 72

Güter- und erbrechtliche Aspekte 74 – 85

Flexible und individuelle Pensionsplanung 87 – 92

Finanzielle Pensionsplanung

Agenda

1. Über uns

2. Pensionsplanung – eine vielschichtige Herausforderung

3. Budgetplanung

4. Steuerbelastung vor und nach der Pensionierung

5. Erste Säule: die staatliche Vorsorge

6. Zweite Säule: die berufliche Vorsorge

7. Dritte Säule: die private Vorsorge

8. Güter- und erbrechtliche Aspekte

9. Flexible und individuelle Pensionsplanung

© 2018 1

Seit 1997 eine klare Strategie

Wir bündeln unsere Kräfte für Sie!

Unsere Kernkompetenz

Finanzielle Pensionsplanung – ganzheitliche Betrachtung

Nur Privatpersonen – in der Regel zwischen Alter 55 und 65

Unabhängig – wir arbeiten weder für eine Bank noch für eine Versicherung

Unsere Stärken = Ihre Vorteile

Berater sind Mitinhaber von G+P = mehr Engagement und Kontinuität

Viel Praxiserfahrung = überzeugende, durchdachte Strategien

Hohe Beratungskompetenz = individuelle Lösungen

Alles aus einer Hand = Zeit gewinnen und Geld sparen

Keine Provisionen, Retrozessionen = 100% transparent – 100% fair

© 2018 2

Unser Fokus

Nutzen Sie die Unabhängigkeit zu Ihrem Vorteil!

Publikationen, Expertenmeinungen, z.B. in Finanzplanung

Berner Zeitung BZ Umfassende und unabhängige Beratung

NZZ am Sonntag in den Bereichen:

K-Geld, Saldo Vorsorge · Steuern · Vermögen

Seminare bei

Anlageberatung

Verbänden

Wertschriften

Unternehmen

Versicherungen

Pensionskassen

Zweitmeinung zu Offerten von Vermögensverwaltung

Banken Ganzjährige bankunabhängige Begleitung in

Versicherungen allen Fragen rund um die Themen:

Vermögensverwaltern Vorsorge · Steuern · Vermögen

© 2018 3

GLAUSER+PARTNER in den Medien

Aktuelle Pressebeiträge auf www.glauserpartner.ch

© 2018 4

Finanzielle Pensionsplanung

Agenda

1. Über uns

2. Pensionsplanung – eine vielschichtige Herausforderung

3. Budgetplanung

4. Steuerbelastung vor und nach der Pensionierung

5. Erste Säule: die staatliche Vorsorge

6. Zweite Säule: die berufliche Vorsorge

7. Dritte Säule: die private Vorsorge

8. Güter- und erbrechtliche Aspekte

9. Flexible und individuelle Pensionsplanung

© 2018 5

Trends und aktuelle Herausforderungen

Diese und weitere Faktoren haben einen Einfluss auf Ihre Pensionsplanung

Demografische Entwicklung

Reform 1. und 2. Säule

Zukünftige Kapitalrenditen

Entwicklung Gesundheitskosten

Sinkende Umwandlungssätze

Gesetzliche Veränderungen

Globalisierung / Digitalisierung

© 2018 6

Die Lebenserwartung…

…steigt mit höherem Alter

Quelle: Bundesamt für Statistik 2017

© 2018 7

Generationenvertrag

Altersvorsorge: Entwicklung AHV und BVG

AHV: Während 1948 durchschnittlich 6 Erwerbstätige einen Rentner im

Umlageverfahren finanzierten, waren es 2015 noch 4 Erwerbstätige und im Jahr

2060 voraussichtlich nur noch deren 2.

BVG: Jeder Rentner erhält heute während der gesamten Rentenbezugsdauer

rund CHF 40’000 zu viel ausbezahlt. Diesen Betrag finanzieren «die Jungen».

© 2018 8Können wir uns das leisten?

Ausbildung und Ruhestand werden aus dem Erwerbsleben finanziert

Ausbildung

Erwerbsleben

Ruhestand

1950

2015

0 10 20 30 40 50 60 70 80 90

Lebensjahre

© 2018 9

Vermögensentwicklung

Welche Anlagemöglichkeiten eignen sich am besten?

Vermögen

Pensionierung

Vermögensaufbau Vermögensverzehr

Alter

© 2018 10Fragen rund um die Pensionierung

Eine Auswahl der häufigsten Fragen unserer Kundinnen und Kunden

• Wie bereite ich mich finanziell am besten auf meine Pensionierung vor?

• Kapital oder Rente aus der Pensionskasse – was ist für mich sinnvoll?

• Kann ich mir eine vorzeitige Pensionierung leisten?

• Welche Fristen darf ich nicht verpassen?

• Lohnt sich ein Vorbezug der AHV?

• Wo kann ich Steuern einsparen?

• Wie verändern sich meine Einnahmen und Ausgaben mit der Pensionierung?

• Wie lege ich mein Geld sicher und gewinnbringend an?

• Ist es sinnvoll die Hypothek zu amortisieren?

• Wie können wir uns als Ehepaar gegenseitig finanziell absichern?

© 2018 11

Wozu eine finanzielle Pensionsplanung?

Vernetzte Betrachtung der individuellen Situation

Budgetplanung

Güter- und

Vorsorge

Erbrecht

Ihre Fragen,

Ziele, Wünsche

Liegenschaften Steuern

Kapitalanlagen

© 2018 12Finanzielle Pensionsplanung

Agenda

1. Über uns

2. Pensionsplanung – eine vielschichtige Herausforderung

3. Budgetplanung

4. Steuerbelastung vor und nach der Pensionierung

5. Erste Säule: die staatliche Vorsorge

6. Zweite Säule: die berufliche Vorsorge

7. Dritte Säule: die private Vorsorge

8. Güter- und erbrechtliche Aspekte

9. Flexible und individuelle Pensionsplanung

© 2018 13

Die Lebenshaltungskosten – eine zentrale Grösse

Wofür Schweizer am meisten ausgeben

Wohnen und Energie 15.1%

Steuern 11.7%

Sozialversicherungsbeiträge 10.0%

Verkehr 7.8%

Gesundheit und Krankenkassen 7.2%

Nahrungsmittel 6.4%

Unterhaltung, Erholung und Kultur 6.0%

Gaststätten 5.8%

Andere Waren und Dienstleistungen 3.3%

Bekleidung 2.2%

Alkohol und Tabakwaren 1.1%

Quelle: Bundesamt für Statistik 2017

© 2018 14Die Lebenshaltungskosten – eine zentrale Grösse

Weshalb ein Budget erstellen?

Erwerbstätigkeit

Einnahmen

Ausgaben

Pensionierung

Fragen, welche mit Hilfe des Budgets beantwortet werden

• Verfüge ich über genügend Liquidität – heute und auch in Zukunft?

• Kann ich den bisherigen Lebensstandard aufrecht erhalten?

• Stehen in der Zukunft grössere Investitionen an (z.B. Auto, Renovationen)?

© 2018 15

Versicherungen

Was muss nach der Pensionierung angepasst werden?

Unfalleinschluss bei der Krankenkasse

Kündigung von Krankentaggeld-/Erwerbsunfähigkeitsversicherungen

Hausratversicherung (neue Einrichtung, Reiseversicherung?)

Privathaftpflichtversicherung (Seniorenrabatt?)

laufende 3a-Lebensversicherungspolicen prämienfrei stellen

© 2018 16Budget einfach und rasch erstellen

Unsere bewährte Excel-Budgetvorlage hilft Ihnen dabei

Senden Sie uns Ihre Koordinaten

(Name, Adresse) per E-Mail und

Sie erhalten anschliessend

kostenlos die Vorlage.

© 2018 17

Finanzielle Pensionsplanung

Agenda

1. Über uns

2. Pensionsplanung – eine vielschichtige Herausforderung

3. Budgetplanung

4. Steuerbelastung vor und nach der Pensionierung

5. Erste Säule: die staatliche Vorsorge

6. Zweite Säule: die berufliche Vorsorge

7. Dritte Säule: die private Vorsorge

8. Güter- und erbrechtliche Aspekte

9. Flexible und individuelle Pensionsplanung

© 2018 18Steuerplanung

Wo den Hebel ansetzen?

Wohnsitz

Einkäufe in die Pensionskasse (s. Kapitel «Zweite Säule: die berufliche Vorsorge»)

Steuerbegünstigte Säule 3a (s. Kapitel «Dritte Säule: die private Vorsorge»)

Bezug des Vorsorgekapitals geschickt planen

Indirekte Amortisation von Wohneigentum

Vermögen/Schulden/Einkommen: Verhältnis aufeinander abstimmen

Steuerbare Vermögenserträge reduzieren

Lebensversicherungen mit Steuerprivileg

Unterhalt von Liegenschaften planen

Vermögenswerte übertragen (z.B. an Kinder)

oder… Arbeitspensum reduzieren

© 2018 19

Renteneinkommen

Wie ist das Renteneinkommen zu versteuern?

Dieser Anteil muss als Einkommen versteuert werden:

AHV-Rente Pensionskassen- Private Vermögensverzehr/

Rente Leibrente Entnahmeplan

= steuerpflichtiges Einkommen = steuerfreies Einkommen

© 2018 20Die Steuern im Ruhestand bleiben hoch

Weniger Einkommen – aber auch weniger Abzüge

vor der Pensionierung

übriges

Abzüge

Einkommen

Erwerbseinkommen gesamtes Einkommen steuerbares Einkommen

nach der Pensionierung

Abzüge

übriges

Einkommen

Renteneinkommen gesamtes Einkommen steuerbares Einkommen

© 2018 21

Die Steuerprogression

Unterschied Durchschnitts- und Grenzsteuersatz (Basis: verheiratet, Kanton Bern)

= Durchschnittssteuersatz = Grenzsteuersatz

Quelle: TaxWare 2017

© 2018 22Steuerbelastung Einkommen

Belastung eines Renteneinkommens von CHF 100‘000 (Basis: verheiratet)

ZG 4'092

SZ 8'573

AI 9'795

ZH 9'806

GE 10'008

NW 10'192

TI 10'274

AG 10'290

OW 10'463

UR 10'544

VS 10'910

GR 10'948

TG 11'356

LU 11'601

BL 11'700

GL 11'904

SH 11'947

AR 12'958

FR 13'108

SG 13'612

BE 14'451

SO 14'629

JU 14'637

BS 14'671

VD 15'254

NE 16'166

Quelle: Bundesamt für Statistik 2016

© 2018 23

Steuerbelastung Kapitalauszahlung Vorsorge

Kapitalauszahlung von CHF 100‘000 (Basis: Kantonshauptort, verheiratet, reformiert)

SZ 1'861

ZG 2'239

SH 2'931

AI 2'978

GE 3'478

GR 3'521

AG 3'706

BL 3'804

BE 4'068

SO 4'243

TI 4'294

LU 4'596

VS 4'654

UR 4'699

NW 4'720

ZH 4'974

BS 5'144

FR 5'349

JU 5'351

NE 5'469

GL 5'514

OW 5'902

VD 5'967

TG 5'974

SG 6'074

AR 6'244

Quelle: TaxWare 2017

© 2018 24Auszahlung Vorsorgeguthaben

Geschickte Bezugsplanung bringt Steuervorteile

Ausgangslage

• Ehepaar (beide Jahrgang 1956), wohnhaft in Bern, reformiert

• 3 verschiedene Säule-3a-Konten mit je CHF 50’000 Guthaben

• Teilbezug aus der Pensionskasse von CHF 150’000

• Pensionierung mit Alter 64 im Jahr 2020

Einmaliger Bezug von CHF 300’000 Gestaffelter Bezug von CHF 300’000

> Steuern Total CHF 20’360 > Steuern Total CHF 12’364

Pensionskasse

3a 3a 3a

2020 2018 2019 2020 2021

Quelle: TaxWare 2017

© 2018 25

Finanzielle Pensionsplanung

Agenda

1. Über uns

2. Pensionsplanung – eine vielschichtige Herausforderung

3. Budgetplanung

4. Steuerbelastung vor und nach der Pensionierung

5. Erste Säule: die staatliche Vorsorge

6. Zweite Säule: die berufliche Vorsorge

7. Dritte Säule: die private Vorsorge

8. Güter- und erbrechtliche Aspekte

9. Flexible und individuelle Pensionsplanung

© 2018 26Das 3-Säulen-Konzept der Schweiz

Die staatliche Vorsorge – 1. Säule

1. Säule 2. Säule 3. Säule

Staatliche Vorsorge Berufliche Vorsorge Private Vorsorge

Sichern der Weiterführen des Ergänzen der

Existenz Lebensstandards 1. und 2. Säule

• AHV/IV • 2a obligatorisch • 3a gebunden

• EL • 2b überobligatorisch • 3b frei

© 2018 27

Wie hoch ist mein AHV-Einkommen?

AHV-Monatsrenten Stand 01.01.2018

Massgebendes Ø Altersrente Altersrente für Hinterlassenenrenten

Jahreseinkommen 100% Witwen/Witwer 120% Witwen/Witwer 80% Waisenrente 40%

bis 14’100 1’175 1’410 940 470

28’200 1’481 1’777 1’184 592

42’300 1’786 2’143 1’429 714

56’400 1’974 2’350 1’579 790

70’500 2’162 2’350 1’730 865

ab 84’600 2’350 2’350 1’880 940

Summe Altersrenten beider Ehegatten max. CHF 3’525 (150% der max. Einzelrente)

Ehefrau und Ehemann erhalten je eine eigene Rente (Splitting)

Ordentliches Rentenalter: Frauen mit Alter 64, Männer mit Alter 65

© 2018 28Wie wird die AHV-Rente berechnet?

Beitragsjahre und Durchschnittseinkommen sind relevant

1. Massgebendes Ø AHV-Einkommen

• Aufgewertetes Ø AHV-Einkommen (Splitting während Ehezeit)

• Erziehungsgutschriften *

• Betreuungsgutschriften

2. Anzahl anrechenbare Beitragsjahre

• Für eine AHV-Vollrente sind bei Männern 44 Beitragsjahre,

bei Frauen 43 Beitragsjahre notwendig

• Ein fehlendes Beitragsjahr führt zu einer Rentenkürzung von rund 2.3%

* Für jedes Jahr mit einem oder mehreren Kindern bis Alter 16 wird eine Gutschrift

angerechnet. Diese entspricht der dreifachen minimalen AHV-Altersrente.

© 2018 29

Vorbezug und Aufschub der AHV-Rente

Welche Möglichkeiten existieren?

Vorbezug um 1 Jahr oder 2 ganze Jahre möglich

• Lebenslängliche Rentenkürzung pro Jahr Vorbezug: 6.8%

AHV-Beitragspflicht bleibt bis zum ordentlichen Rentenalter bestehen!

Aufschub (mindestens 1 Jahr bis maximal 5 Jahre)

• Rentenerhöhung für 1 Jahr Aufschub: 5.2%

• Rentenerhöhung für 2 Jahre Aufschub: 10.8%

• Rentenerhöhung für 3 Jahre Aufschub: 17.1%

• Rentenerhöhung für 4 Jahre Aufschub: 24.0%

• Rentenerhöhung für 5 Jahre Aufschub: 31.5%

© 2018 30Lohnt sich der Vorbezug der AHV-Rente?

Eine vereinfachte Vergleichsrechnung

Vorbezug um Ordentlicher Total bezogene Renten Total bezogene Renten

Jahr Alter Differenz

2 Jahre Bezug Vorbezug um 2 Jahre Ordentlicher Bezug

1 63 24'365 24'365 24'365

2 64 24'365 48'730 48'730

3 65 24'365 28'200 73'095 28'200 44'895

4 66 24'365 28'200 97'460 56'400 41'060

5 67 24'365 28'200 121'825 84'600 37'225

6 68 24'365 28'200 146'190 112'800 33'390

7 69 24'365 28'200 170'555 141'000 29'555

8 70 24'365 28'200 194'920 169'200 25'720

Geldmässiger

9 71 24'365 28'200 219'285 197'400 21'885 Ausgleich mit

10 72 24'365 28'200 243'650 225'600 18'050 76 Jahren und

11 73 24'365 28'200 268'015 253'800 14'215 acht Monaten

12 74 24'365 28'200 292'380 282'000 10'380

13 75 24'365 28'200 316'745 310'200 6'545

14 76 24'365 28'200 341'110 338'400 2'710

15 77 24'365 28'200 365'475 366'600 -1'125

Ausgangslage: Vorbezug der AHV-Rente um 2 Jahre, Rentenkürzung pro Vorbezugsjahr = 6.8%

Hinweis: Steuerliche Aspekte und mögliche Anlageerträge der vorbezogenen Renten sind nicht berücksichtigt.

© 2018 31

Kontoauszug und Rentenvorausberechnung AHV

Anfrage über www.ahv-iv.info erstellen

© 2018 32AHV-Beiträge für Nichterwerbstätige

Wer muss diese bezahlen?

Als nichterwerbstätig gilt

wer weniger als neun Monate im Jahr oder weniger als 50% erwerbstätig ist.

Keine Beiträge sind geschuldet, wenn

ein Ehegatte im Sinne der AHV erwerbstätig ist und mindestens den doppelten

Mindestbeitrag (Stand 2018: CHF 478) bezahlt.

Spezialfall «Vergleichsrechnung»

Beitragspflichtig sind: Nicht dauernd voll Erwerbstätige (siehe Definition Absatz 1),

deren jährliche Beiträge aus der Erwerbstätigkeit weniger als 50% der AHV-Beiträge

ausmachen, die sie als Nichterwerbstätige entrichten müssten.

Anrechnung von AHV-Beiträgen aus Erwerbseinkommen

Die Anrechnung wird nur auf Verlangen vorgenommen.

Beiträge sind steuerlich abzugsfähig

© 2018 33

AHV-Beiträge für Nichterwerbstätige

Wie werden sie berechnet?

1'750'000 3485

1'700'000 3383

1'600'000 3178

Vermögen und mit 20 vervielfachtes

1'500'000

jährliches Renteneinkommen in CHF

2973

1'400'000 2768

1'300'000 2563

1'200'000 2358

1'100'000 2153

1'000'000 1948

900'000 1743

800'000 1538

700'000 1333

600'000 1128

500'000 923

400'000 718

AHV-Beiträge in Franken pro Jahr

300'000 513AHV: Ausserdem wissenswert

Tipps und Informationen

Kosten AHV-Auszüge

Auszug individuelles Konto/Rentenvorausberechnung alle fünf Jahre kostenlos.

Einkommen nach Erreichen des AHV-Alters

Der AHV-Freibetrag für Rentnerinnen und Rentner beträgt CHF 16‘800 pro Jahr.

Beiträge nachzahlen

Fehlende Beitragsjahre innerhalb von fünf Jahren nachzahlen.

Anspruch und Höhe Ergänzungsleistungen

Siehe www.prosenectute.ch/ergaenzungsleistungsberechnung

Keine Rente ohne Anmeldung!

AHV-Rentenanmeldung rechtzeitig vornehmen (drei bis vier Monate vor Rentenbeginn).

© 2018 35

Finanzielle Pensionsplanung

Agenda

1. Über uns

2. Pensionsplanung – eine vielschichtige Herausforderung

3. Budgetplanung

4. Steuerbelastung vor und nach der Pensionierung

5. Erste Säule: die staatliche Vorsorge

6. Zweite Säule: die berufliche Vorsorge

7. Dritte Säule: die private Vorsorge

8. Güter- und erbrechtliche Aspekte

9. Flexible und individuelle Pensionsplanung

© 2018 36Das 3-Säulen-Konzept der Schweiz

Die berufliche Vorsorge – 2. Säule

1. Säule 2. Säule 3. Säule

Staatliche Vorsorge Berufliche Vorsorge Private Vorsorge

Sichern der Weiterführen des Ergänzen der

Existenz Lebensstandards 1. und 2. Säule

• AHV/IV • 2a obligatorisch • 3a gebunden

• EL • 2b überobligatorisch • 3b frei

© 2018 37

Versicherter Lohn nach BVG

Ein Berechnungsbeispiel

Beispiel: Frau, 55-jährig, AHV-Jahreslohn von CHF 96’000, versichert nach BVG

CHF 96‘000

11‘400 nicht versichert (über BVG-Maximum)

CHF 84’600

Versicherter Lohn CHF 59’925

CHF 24’675

Koordinationsabzug

Eintrittsschwelle: CHF 21‘150/der versicherte Lohn beträgt mindestens CHF 3‘525

© 2018 38Altersguthaben ≠ Altersguthaben

Obligatorisch oder überobligatorisch?

Beispiel einer Sammelstiftung

Rentenumwandlungssatz Mann: 5.84%

5.10%

Überobligatorium

Rentenumwandlungssatz Frau: 5.57%

5.00%

CHF 220’000

Verzinsung: 1.00%

Rentenumwandlungssatz Mann:

Rentenumwandlungssatz Mann: 6.80%

6.80%

Obligatorium (BVG)

Rentenumwandlungssatz Frau: 6.80%

Rentenumwandlungssatz Frau: 6.80%

CHF 280’000

Verzinsung:

Verzinsung: 1.75%

1.00%

Achtung bei WEF-Vorbezug (für Wohneigentum), Teilkapitalbezug im Alter, Einkauf

oder Scheidung: Aus welchem «Topf» kommt das Geld?

© 2018 39

BVG-Mindestzinssatz

BVG-Kommission macht Vorschlag – Bundesrat entscheidet

Vergleich Entwicklung Mindestzinssatz seit 1985

4.50%

4.00%

3.50%

3.00%

2.50%

2.00% 4.00%

1.50% 3.25%

2.75%

2.50%

1.00% 2.25%

2.00%

1.75%

1.50%

0.50% 1.25%

1.00%

0.00%

1985-2002 2003 2004 2005-2007 2008 2009-2011 2012/13 2014/15 2016 2017/18

Im überobligatorischen Teil kann die Pensionskasse frei bestimmen.

© 2018 40Die Leistungen der Pensionskasse

Ein Überblick der versicherten Risiken

Leistungen infolge Alter – meist abhängig vom angesparten Guthaben

• Altersrente oder Kapitalabfindung

• Alters-Kinderrente

• AHV-Überbrückungsrente (bei vorzeitigem Altersrücktritt)

Leistungen infolge Todesfall – meist abhängig vom versicherten Lohn

• Ehegattenrente/Lebenspartnerrente (unbedingt anmelden!)

• Waisenrente

• Todesfallkapital

Leistungen infolge Krankheit/Unfall – meist abhängig vom versicherten Lohn

• Invalidenrente

• Invaliden-Kinderrente

© 2018 41

Die Pensionskassenrente

Wie wird diese berechnet (im Beitragsprimat)?

Austrittsleistung X Umwandlungssatz

Beispiel: Austrittsleistung CHF 500’000 x Umwandlungssatz 6%

= lebenslängliche Altersrente CHF 30’000 pro Jahr

Die Austrittsleistung zum Zeitpunkt der Pensionierung setzt sich zusammen aus

• eingebrachten Guthaben in die Pensionskasse

• Sparbeiträgen Arbeitgeber und Arbeitnehmer

• freiwilligen Einkäufen

• Zinsen

© 2018 42Leistungsausweis der Pensionskasse

Alles klar?

Versicherter Lohn/koordinierter Lohn?

Umwandlungssatz (Obligatorium/Überobligatorium)?

BVG-Mindestzinssatz?

Freizügigkeitsleistung/Austrittsleistung?

Möglicher Vorbezug für Wohneigentum?

Risikoprämie/Kostenprämie/Sparprämie?

Möglicher Einkauf in die Pensionskasse/Einkaufspotenzial?

Konto vorzeitige Pensionierung/freiwillige Sparbeiträge

© 2018 43

Flexibilisierung der 2. Säule

Welche Möglichkeiten existieren? Das Pensionskassen-Reglement ist entscheidend!

Alter

58 59 60 61 62 63 64 65 66 67 68 69 70

• Ab welchem Alter möglich?

vorzeitig

• Kann die Kürzung ausfinanziert werden?

• Bietet mir mein Arbeitgeber diese

stufenweise* Möglichkeit? Bedingungen?

• Bis wann? In welchem

aufgeschoben

Umfang/welcher Funktion?

*Unterscheiden zwischen «Teilpensionierung» (mit Altersleistungen) und Reduktion

des Beschäftigungsgrades (ohne Altersleistungen). Bei einer reinen Reduktion zudem

Möglichkeit der Weiterversicherung des bisherigen versicherten Verdienstes prüfen!

© 2018 44Frühpensionierung – eine teure Angelegenheit

Weniger Kapital und tieferer Umwandlungssatz

Basis: Einzahlungen Alter 25–65, Lohn konstant CHF 59’925 (max. koordinierter Lohn BVG), Zinssatz Ø 1.00%

400'000 360’

350'000

290’

Altersguthaben

300'000

250'000

200'000

150'000

100'000

50'000

0

20 25 30 35 40 45 50 55 60 65

Alter

Leistungen mit Alter 60 65

Austrittsleistung CHF 290’000 CHF 360’000

Umwandlungssatz 5.60% 6.80%

Rente pro Jahr CHF 16’240 CHF 24’480 -33.7% (CHF -8’240)

© 2018 45

Freizügigkeitskonten und -policen

Mehr als nur ein «Parkplatz»

• feste Verzinsung und/oder Wertschriftenlösung möglich

• mit oder ohne Versicherungsschutz (Police)

• nicht als Vermögen steuerbar

• Erträge nicht als Einkommen steuerbar

• Bezug des Guthabens: 5 Jahre vor bis 5 Jahre nach dem ordentlichen BVG-Alter

Frauen zwischen Alter 59 und 69, Männer zwischen Alter 60 und 70

• milde Besteuerung beim Bezug (Vorsorgetarif)

• für Frühpensionierte: Nicht relevant für die Berechnung der AHV-Beiträge

© 2018 46Einkauf in die Pensionskasse

1. Planung Einkaufsphase

Einkaufspotenzial vorhanden?

Deckungsgrad der Pensionskasse? Steht eine Sanierung bevor?

Vorzeitiger Todesfall: Wie wirkt sich die Einkaufssumme auf die

Hinterlassenenleistungen aus?

Gestaffelte Einkäufe planen (Progressionsspitze nachhaltig brechen).

Im Einzelfall möglicherweise zusätzlich von Bedeutung

Frist zwischen Einkauf und Kapitalbezug: drei Jahre (BVG Art. 79b, Absatz 3)

Vor dem Einkauf muss ein allfälliger WEF-Vorbezug zurückbezahlt werden.

Besonderheiten bei einem Auskauf der Rentenkürzung infolge vorzeitiger

Pensionierung beachten.

© 2018 47

Einkauf in die Pensionskasse

2. Planung Bezugsphase

Gestaffelte Auszahlung

• Koordination mit Auszahlung aus der Säule 3a

• allenfalls WEF-Vorbezug (Wohneigentumsförderung)

• Teilpensionierung als Planungsansatz

Anspruch auf Freizügigkeitsleistung anstelle der Altersleistung

• Regelung im Freizügigkeitsgesetz (Art. 2, Abs. 1) ab 1.1.2010

• Auszahlung der Freizügigkeitsleistung auf 2 Konten möglich (Art. 12 FZV)

Freizügigkeitsleistung muss erst 5 Jahre nach dem AHV-Alter bezogen werden

• aber: Reglement Freizügigkeitskonto/Freizügigkeitspolice beachten

Steuergünstiger Wohnsitz (CH oder Ausland)

© 2018 48Einkauf in die Pensionskasse

Erhebliche Auswirkungen auf die Steuern – ein Berechnungsbeispiel (vereinfacht)

Basis: unverheiratete Person, reformiert, steuerbares Einkommen CHF 70‘000 (Bund CHF 80‘000)

Bern Brig

Einkaufssumme 20’000 50’000 20’000 50’000

Einsparung Einkommenssteuer 5’437 12’271 5’145 10’292

Kapitalsteuer bei späterem

Bezug in der Höhe der -622 -1’869 -828 -2’139

Einkaufssumme

Steuereinsparung netto 4’815 10’402 4’317 8’153

Hinweis: Einkäufe sind primär dann steuerlich interessant, wenn die Einkaufssumme

später in Kapitalform bezogen wird.

© 2018 49

Kapital oder Rente?

Vor- und Nachteile der Pensionskassenrente

vertraute Lösung

auf Lebzeiten garantiert

sichere Lösung – falls «Finanzdisziplin» nicht vorhanden

meist kein Inflationsschutz

Rente zu 100% als Einkommen steuerbar

40% Rentenverlust für den überlebenden Ehepartner

100% Rentenverlust für die übrigen Erben (Normalfall)

keine Flexibilität – Einflussnahme nicht möglich

© 2018 50Kapital oder Rente?

Vor- und Nachteile des Kapitalbezugs

den persönlichen Bedürfnissen entsprechend planbar

absolute Flexibilität

Steuervorteile – je nach Einsatz des Kapitals

die Erben profitieren

Risiko falls «Finanzdisziplin» nicht vorhanden

Wertschwankungsrisiko – je nach Anlage des Kapitals

© 2018 51

Kapital oder Rente?

Zusätzliche Aspekte

Umwandlungssatz Pensionskasse

Zivilstand/Alter Ehegatten

Rentenberechtigte Kinder (z.B. in Ausbildung)

Gesundheitszustand: Lebenserwartung eingeschränkt?

Gesamte Vermögenssituation

Wichtig: Die Anmeldefrist für einen Kapitalbezug variiert je nach Pensionskasse

zwischen einem Monat und drei Jahren. Für die Auszahlung ist in jedem Fall die

beglaubigte Unterschrift des Ehegatten notwendig.

© 2018 52Kapital oder Rente?

Steuerbelastung spricht für (Teil-)Kapitalbezug

Konkretes Beispiel: Teilkapitalbezug CHF 100‘000

• Ehepaar, beide reformiert, wohnhaft in Bern

• steuerbares Einkommen bei Rentenbezug 100%: CHF 70‘000 (Bund CHF 80‘000)

• Umwandlungssatz bei der Pensionskasse 6.0%

• Vermögenssteuer nicht berücksichtigt

einmalige Steuer auf Kapitalauszahlung CHF 4’068

dafür…

lebenslängliche Reduktion der Einkommenssteuer

durch tiefere Rente pro Jahr CHF 1’461

© 2018 53

Einkommen aus Vermögen

Alternativen zur Rente aus der Pensionskasse

Welche Anlagemöglichkeiten eignen sich am besten?

Leibrente Obligationen Aktien Immobilien Konto

Rente Zins Dividende Mietertrag Vermögensverzehr

Jede Variante hat Vor- und Nachteile. Die richtige Lösung ist immer eine individuelle

Lösung. Oftmals besteht sie aus einer Mischung verschiedener Anlagen.

© 2018 54G+P Direct Invest

Einkommen aus Vermögen

Vermögensverzehr mit System und «Köpfchen»

Dividenden

Dividenden

Zinsen Konto

Zinsen

Entnahmen

Verbrauchskapital Wachstumskapital

Einmalige oder

periodische Auszahlungen (Rente)

Konto

Hausbank

© 2018 55

Finanzielle Pensionsplanung

Agenda

1. Über uns

2. Pensionsplanung – eine vielschichtige Herausforderung

3. Budgetplanung

4. Steuerbelastung vor und nach der Pensionierung

5. Erste Säule: die staatliche Vorsorge

6. Zweite Säule: die berufliche Vorsorge

7. Dritte Säule: die private Vorsorge

8. Güter- und erbrechtliche Aspekte

9. Flexible und individuelle Pensionsplanung

© 2018 56Das 3-Säulen-Konzept der Schweiz

Die private Vorsorge – 3. Säule

1. Säule 2. Säule 3. Säule

Staatliche Vorsorge Berufliche Vorsorge Private Vorsorge

Sichern der Weiterführen des Ergänzen der

Existenz Lebensstandards 1. und 2. Säule

• AHV/IV • 2a obligatorisch • 3a gebunden

• EL • 2b überobligatorisch • 3b frei

© 2018 57

3. Säule – die private Vorsorge

Unterschied Säule 3a versus Säule 3b

Säule 3a – die gebundene Vorsorge

• Säule 3a-Konto/Fonds bei einer Bank

• Säule 3a-Police bei einer Versicherung

Einzahlung steuerlich abzugsfähig

Guthaben bei der Auszahlung einmalig zu versteuern (Vorsorgetarif)

Bemessungslücke: Bescheinigungen 1999/2000 bereit halten, zwecks

Einsprache Kantons- und Gemeindesteuern!

Säule 3b – die freie Vorsorge

• Kontoguthaben und Wertschriften

• Liegenschaften

• Lebensversicherungen (evtl. Steuervorteile)

• sonstige Vermögenswerte

Ertrag als Einkommen sowie als Vermögen wiederkehrend steuerbar

© 2018 58Säule 3a – die gebundene Vorsorge

Funktionsweise und Möglichkeiten

Einzahlung

• Bis Erwerbsaufgabe möglich, maximal bis Alter 70 (Männer), resp. 69 (Frauen)

• Maximal mögliche Einlage mit Pensionskasse: CHF 6’768

• Mögliche Einlage ohne Pensionskasse: 20% des Einkommens, max. CHF 33’840

Ordentliche Bezugsmöglichkeiten

• Männer zwischen Alter 60 und 65, Frauen zwischen Alter 59 und 64

• Sofern Erwerbstätigkeit über das AHV-Alter hinaus besteht, kann die Auszahlung

bis zur Erwerbsaufgabe aufgeschoben werden.

Ausserordentliche Bezugsmöglichkeiten

• Finanzierung Wohneigentum, Einkauf Pensionskasse, Aufnahme einer

selbständigen Erwerbstätigkeit, Verlassen der Schweiz (Auswanderung), Invalidität

und Tod

© 2018 59

Säule 3a – die gebundene Vorsorge

Bank versus Versicherung

Bank Versicherung (klassische Produkte)

• Flexibilität in Bezug auf Höhe • Prämienbefreiung bei

und Zeitpunkt der Einzahlung Erwerbsunfähigkeit infolge

Krankheit oder Unfall versichert

• Höhere Rendite möglich

• Todesfallkapital mitversichert

• Kann einfacher für Wohn-

eigentum eingesetzt werden • Garantierte Mindestverzinsung

• Kein Versicherungsschutz • Wenig Flexibilität

bei Erwerbsunfähigkeit

• Rückkaufswertverlust bei vorzeitiger

und im Todesfall

Auflösung oder Reduktion der Police

Gemischte Versicherungen sind meist teuer, unflexibel und intransparent.

© 2018 60Wie lege ich mein Vermögen an?

Zielsetzungen miteinander in Einklang bringen

Sicherheit (Risiko)

Steuern nicht vergessen!

Rendite Liquidität

© 2018 61

Wie lege ich mein Vermögen an?

Vermögen sinnvoll strukturieren und Übersicht gewinnen

Liquidität Verbrauchskapital Wachstumskapital

Liquiditätsreserve Anlagehorizont Anlagehorizont

bis 10 Jahre mehr als 10 Jahre

© 2018 62Rückzahlung der Hypothek?

Eine Frage der Alternativen

Nein – Ertrag Anlage ist höher als Zinskosten

Ja – Ertrag Anlage ist tiefer als Zinskosten

0%

Zinssatz Schweizer Ausgewogenes Reines

Kontoguthaben

Hypothek Bundesobligation Wertschriftendepot Aktiendepot

Anmerkung: Ertrag und Zinskosten = nach Abzug von Steuern und Gebühren

© 2018 63

Rückzahlung der Hypothek?

Amortisation umfassend prüfen

Vermögensstruktur Vermögensstruktur

vor Amortisation nach Amortisation

= gebundenes Vermögen

= freie Vermögenswerte

Abnahme des freien Vermögens

Veränderung im Ausgabenbudget

reduzierter Steuereffekt

© 2018 64Balance von Geld- und Sachwerten

Ein wichtiger Aspekt bei der Risikoverteilung

Beispiele Geldwerte Beispiele Sachwerte

• Sparkonto • Immobilien

• Bundesobligation • Aktien

• Festgeld • Edelmetalle

Vorteile Geldwerte Vorteile Sachwerte

Kapital und eine gewisse Verzinsung garantiert Inflationsschutz

Keine oder nur geringe Wertschwankungen Rendite auf lange Frist überdurchschnittlich

Nachteile Geldwerte Nachteile Sachwerte

nach Abzug von Inflation und Steuern droht ein Verlust Der Wert der Anlagen ist dem freien Spiel der Märkte

Kein Inflationsschutz ausgesetzt. Es besteht das Risiko des Wertrückgangs.

Gegenparteienrisiko: Bonität Schuldner

© 2018 65

Verschiedene Vermögensanlagen

Die individuelle Situation ist entscheidend

Einzelaktien/Einzelobligationen?

Anlagefonds?

Sparkonto/Kassenobligationen?

Leibrentenversicherung?

Auszahlungsplan/Zeitrente?

Edelmetalle? Rohstoffe?

Wohneigentum/Immobilien: Hypothek zurückzahlen?

Darlehen in der Familie (z.B. anstelle Hypothek)?

© 2018 66Schweizer Aktienmarkt (SPI-Index)

Positive und negative Jahre seit 1926

2015

2010

2004

1986

negative Jahre 1984 positive Jahre

1980

1977 2017

1976 2014 2013

1969 2012 2009

2016 1956 2000 2006

2011 1955 1999 2003

2007 1952 1998 1995

1994 1950 1996 1989

1978 1947 1992 1988

1990 1965 1946 1991 1983

1981 1964 1944 1985 1972

1970 1963 1942 1979 1959

1966 1948 1940 1971 1958

2002 1962 1943 1938 1953 1954 1975 1997

2008 2001 1957 1934 1937 1951 1928 2005 1967 1993

1974 1987 1939 1930 1933 1949 1927 1968 1961 1985

1931 1973 1935 1929 1932 1945 1926 1941 1960 1936

-30 bis -40% -20 bis -30% -10 bis -20% 0 bis -10% 0 bis 10% 10 bis 20% 20 bis 30% 30 bis 40% 40 bis 50% >50%

© 2018 67

Schweizer Aktienmarkt (SPI-Index)

Die Renditen seit 1988

60%

55.2%

50.8%

50%

40% 35.6%

30%

23.6% 22.6% 24.6%

23.1% 22.1% 23.2%

20.7% 19.9%

20% 17.7% 17.6% 18.3% 17.7%

15.4%

11.7% 11.9% 13.0%

10% 6.9%

2.9% 2.7%

0%

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

-10% -7.6% -0.1% -7.7% -1.4%

-20%

-19.3%

-22.0%

-30% -26.0%

-34.0%

-40%

© 2018 68Schweizer Aktienmarkt (SPI-Index)

Die Durchschnittsrenditen über 10-Jahres-Perioden

2008-2017 4.5%

2007-2016 2.6%

2006-2015 4.7%

2005-2014 7.7%

2004-2013 7.1%

2003-2012 6.8%

2002-2011 2.0%

2001-2010 0.3%

2000-2009 1.1%

1999-2008 0.2%

1998-2007 5.9%

1997-2006 10.7%

1996-2005 10.5%

1995-2004 9.4%

1994-2003 7.8%

1993-2002 10.1%

1992-2001 15.3%

1991-2000 20.2%

1990-1999 16.3%

1989-1998 17.4%

1988-1997 18.2%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

© 2018 69

Der klassische Börsenzyklus

In welcher Phase sind wir zur Zeit?

Punkt des maximalen finanziellen Risikos

Euphorie/Gier

«Hey, ich bin schlau!»

Missstimmung

Nervenkitzel

«Nur eine Korrektur – ich investiere langfristig!»

Begeisterung

Angst/Verzweiflung

Optimismus

Optimismus

Panik

Erleichterung

«Wie konnte ich nur…» Hoffnung

Kapitulation

Punkt der maximalen finanziellen Gelegenheit

© 2018 70Die 13 Prinzipien des intelligenten Investierens

Nr. 11 – Ignorieren Sie die Prognosen

«Es wird oft gesagt, dass der Weise die Dinge

kommen sieht. Weise ist aber eher jener,

der weiss, dass er die Ereignisse in der Zukunft

nicht sehen kann.» Nassim N. Taleb, renommierter

Risikoforscher und Erfolgsautor

• Finanzmarktprognosen und Anlageempfehlungen sind

wertlos. Hören Sie also gar nicht hin.

• Im Geschäft mit der Zukunft gibt es keine Prognosen.

• Heisst nicht, dass nicht hin und wieder eine Empfehlung

ein Volltreffer sein kann. Der Faktor «Zufall» ist aber der

wesentlich bessere Erklärungsansatz als die

Prognosefähigkeit von Analysten.

© 2018 71

Die 13 Prinzipien des intelligenten Investierens

Die faktenbasierte Anlagestrategie von Glauser+Partner

Pressestimmen

«Im Unterschied zu Buchautoren zum Thema

Geldanlage haben die Berater von

Glauser+Partner täglich Kontakt mit Kunden.

Was sie empfehlen, müssen sie auch umsetzen.»

Claude Chatelain, Berner Zeitung BZ

«Die Broschüre ist genial! Einfach, klar,

verständlich und logisch überzeugend.»

Michael Gerber, Berner Schule

Online lesen: www.glauserpartner.ch/13prinzipien

oder bei uns bestellen

© 2018 72Finanzielle Pensionsplanung

Agenda

1. Über uns

2. Pensionsplanung – eine vielschichtige Herausforderung

3. Budgetplanung

4. Steuerbelastung vor und nach der Pensionierung

5. Erste Säule: die staatliche Vorsorge

6. Zweite Säule: die berufliche Vorsorge

7. Dritte Säule: die private Vorsorge

8. Güter- und erbrechtliche Aspekte

9. Flexible und individuelle Pensionsplanung

© 2018 73

Güter- und Erbrecht

Was erhält der überlebende Ehegatte? Was erhalten die übrigen Erben?

1. Güterrechtliche Auseinandersetzung (Güterrecht)

• Betrifft nur verheiratete Personen

• Aufteilung in Eigengut und Errungenschaft

• Bestimmung des Nachlassvermögens

2. Erbrechtliche Auseinandersetzung (Erbrecht)

• Gesetzliche Erbfolge

• Pflichtteile

© 2018 74Die drei Güterstände

Errungenschaftsbeteiligung = ordentlicher Güterstand

Errungenschafts- Gütertrennung Gütergemeinschaft

beteiligung

Frau Mann Frau Mann Frau Mann

Eigengut Eigengut

Eigengut Eigengut

Errungenschaft Eigengut + eigene Gesamtgut

Errungenschaft

© 2018 75

Eigengut oder Errungenschaft?

Was gehört zum Nachlassvermögen?

Eigengut Mann/Frau

Vermögenswerte vor der Ehe

Erbschaften und Schenkungen

Genugtuungsansprüche

Ersatzanschaffungen für Eigengut

Persönliche Gegenstände

Eigengut Mann Eigengut Frau

Errungenschaft

Arbeitserwerb

Leistungen aus Renten

Erträge aus der Errungenschaft und

dem Eigengut Errungenschaft

Ersatzanschaffungen für

Errungenschaft

© 2018 76Güterrechtliche Auseinandersetzung

Errungenschaftsbeteiligung ohne Ehevertrag (ordentlicher Güterstand)

VOR der güterrechtlichen Eigengut Errungenschaft Errungenschaft Eigengut

Auseinandersetzung Mann Mann Frau Frau

Die Errungenschaften Errungenschaft Errungenschaft

werden zusammengelegt Mann Frau

und dann halbiert

NACH der güterrechtlichen Eigengut ½ der gesamten ½ der gesamten Eigengut

Auseinandersetzung Mann Errungenschaft Errungenschaft Frau

© 2018 77

Güterrechtliche Auseinandersetzung

Errungenschaftsbeteiligung mit Ehevertrag (Vorschlagszuweisung), Todesfall Mann

VOR der güterrechtlichen Eigengut Errungenschaft Errungenschaft Eigengut

Auseinandersetzung Mann Mann Frau Frau

Zuweisung der ganzen

Errungenschaft (Vorschlag beider Errungenschaft Errungenschaft

Ehepartner) an den überlebenden Mann Frau

Ehepartner

NACH der güterrechtlichen Eigengut Errungenschaft Eigengut

Auseinandersetzung Mann Frau Frau

Errungenschaft

Mann

© 2018 78Erbrecht – die gesetzliche Erbfolge

Parentelsystem

Grosseltern Grosseltern

Tanten Tanten

Vater Mutter

Onkel Onkel

Cousinen Schwestern Schwestern Cousinen

Erblasser

Cousins Brüder Brüder Cousins

Nichten Nichten

usw. Kinder usw.

Neffen Neffen

usw. usw. Enkel usw. usw. usw.

3. Parentel 2. Parentel 1. Parentel 2. Parentel 3. Parentel

Grosselternstamm Elternstamm Stamm des Erblassers Elternstamm Grosselternstamm

© 2018 79

Erbrechtliche Auseinandersetzung

Die Erb- und Pflichtteile

Gesetzliche Erbfolge Pflichtteile

Ehepartner

Freie Quote

1/4

3/8

Ehepaar mit Kindern Ehepartner 1/2 1/2 Kinder

3/8

Kinder

Eltern

Eltern

1/8

1/4

Ehepaar ohne Kinder, 1/2 Freie Quote

mit 2 Elternteilen 3/4 3/8

Ehepartner Ehepartner

© 2018 80Erbrechtliche Auseinandersetzung

Die Erb- und Pflichtteile

Gesetzliche Erbfolge Pflichtteile

Freie Quote

1/4

Alleinstehende Person 1/1 Kinder

mit Kindern 3/4

Kinder

Alleinstehende Person

ohne Kinder, 1/1 Eltern Eltern 1/2 1/2 Freie Quote

mit 2 Elternteilen

© 2018 81

Weshalb sollte man den Nachlass regeln?

Gründe und Möglichkeiten

Gründe

• Absicherung des überlebenden Ehegatten/Partner/Kinder

• Gesetzliche Aufteilung entspricht nicht den Wünschen

• Vermeidung von Konflikten

Möglichkeiten

• Ehevertrag

• Erbvertrag

• Testament

• Konkubinatsvertrag

• Schenkung/Erbvorbezug zu Lebzeiten

• Lebensversicherung

© 2018 82Erwachsenenschutzrecht

Mehr Selbstbestimmung seit dem 01.01.2013 – nutzen Sie die Möglichkeiten!

Ziele des Erwachsenenschutzrechts

• Selbstbestimmungsrecht

• Solidarität in der Familie

• Schutz urteilsunfähiger Personen

Instrumente

• Vorsorgeauftrag

Bestimmung des Rechtsvertreters bei Verlust der Urteilsfähigkeit

• Patientenverfügung und Anordnung für den Todesfall

Rechtsverbindlicher Wille im Hinblick auf Urteilsunfähigkeit und Sterben

© 2018 83

Der Vorsorgeauftrag

Vorbeugen für den Fall der Urteilsunfähigkeit

Sinn, Möglichkeit und Wirkung

• Niederschreiben seines Willens für die dauerhafte Urteilsunfähigkeit

• Umfassend oder nur für Teilbereiche (Personen-, Vermögenssorge) möglich

• Die KESB (Kindes- und Erwachsenenschutzbehörde) muss sich nach einem

Vorsorgeauftrag am Wohnsitz des Betroffenen erkundigen und den

Vorsorgeauftrag auf seine Angemessenheit prüfen

• Nach Validation durch die KESB ist der Eingesetzte handlungsfähig

Formvorschriften

• Handschriftlich in Eigenregie oder öffentlich beurkundet durch Notar

• Datiert und unterzeichnet

Tipp

• Inhalt von Zeit zu Zeit überprüfen

• Information an eingesetzte Person(en)!

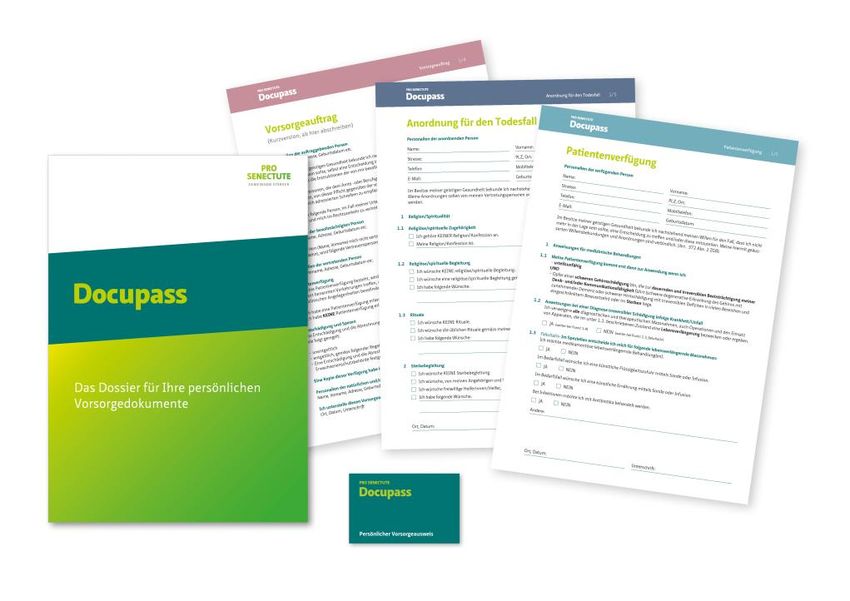

© 2018 84DOCUPASS – Pro Senectute Schweiz

Das Dossier für Ihre persönlichen Vorsorgedokumente

Der DOCUPASS ist leicht verständlich und enthält folgende Dokumente

• Vorlage «Patientenverfügung»

• Vorlage «Anordnung für den Todesfall»

• Vorlage «Vorsorgeauftrag»

• Vorsorgeausweis

• Informationsbroschüre

Kosten: CHF 19

Mehr Informationen finden Sie auf

www.pro-senectute.ch

Neu können Sie das DOCUPASS-Vorsorgedossier auch online auf www.evita.ch

hinterlegen und von überall darauf zugreifen (kostenpflichtig).

© 2018 85

Finanzielle Pensionsplanung

Agenda

1. Über uns

2. Pensionsplanung – eine vielschichtige Herausforderung

3. Budgetplanung

4. Steuerbelastung vor und nach der Pensionierung

5. Erste Säule: die staatliche Vorsorge

6. Zweite Säule: die berufliche Vorsorge

7. Dritte Säule: die private Vorsorge

8. Güter- und erbrechtliche Aspekte

9. Flexible und individuelle Pensionsplanung

© 2018 86Prozess der finanziellen Pensionsplanung

Systematische Finanzplanung schafft Sicherheit und Transparenz

Sparbetrag

oder Vermögens-

Budget Finanzplan Asset Allocation

Vermögens- struktur

verzehr?

Gegenüberstellung von: Verteilung auf: Abhängig von:

• Einnahmen • Liquidität • Risikobereitschaft

• Ausgaben • Verbrauchskapital • Risikofähigkeit

• Wachstumskapital • Anlagehorizont

© 2018 87

Flexible Pensionsplanung

Massnahmen und Termine im Überblick – Beispiel Pensionierungsalter ordentlich

Alter

55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70

Persönliche Ziele festlegen/Grobplan erstellen

Pensionskasseneinkauf prüfen

Steueroptimierungsmöglichkeiten prüfen

Bezugszeitraum Freizügigkeitsgelder – Frauen

Bezugszeitraum Freizügigkeitsgelder – Männer

Bezugszeitraum Säule 3a – Frauen

Bezugszeitraum Säule 3a – Männer

Entscheid Rente vs. Kapital Pensionskasse fällen

Neustrukturierung des Vermögens

Hypothekarsituation hinterfragen

Zeitraum AHV-Vorbezug/-Aufschub Frauen

Zeitraum AHV-Vorbezug/-Aufschub Männer

Einkommenssicherstellung organisieren

Nachlasssituation überprüfen und regeln

© 2018 88Auf einen Blick

Zielsetzung und Nutzen der individuellen Pensionsplanung

Ziele der umfassenden Finanzplanung

• Transparente, nachvollziehbare Entscheidungsgrundlagen zur Verfügung stellen.

• Finanzierung des Ruhestandes mit einem flexiblen Planungsansatz absichern.

• Sicherheit und ein «gutes Gefühl» in Bezug auf die finanziellen Aspekte der

Pensionierung vermitteln.

Ihr Nutzen

• Realisierung Ihrer Wünsche und Ziele

• Keine Termine verpassen

• Aufzeigen von Optimierungen

• Koordinierte Betrachtung der Gesamtsituation

• Begleitung bei Umsetzung von Massnahmen

• Übersicht und Klarheit = SICHERHEIT!

© 2018 89

Ihre Pensionsplanung

Die nächsten Schritte

√ Besuch der heutigen Veranstaltung

Besprechungstermin vereinbaren

Beratung durch GLAUSER+PARTNER

Wir konzentrieren uns auf das Thema «finanzielle Pensionsplanung»

Erstgespräch ist unverbindlich und kostenlos

Den Beratungsumfang bestimmen immer Sie!

Unabhängig und neutral: keine eigenen Produkte

100% transparent – 100% fair: wir verzichten auf Provisionen und Retrozessionen

© 2018 90Beratung mit System

Viel Erfahrung zu Ihrem Vorteil!

Zweites

Erstgespräch Offerte Finanzanalyse Massnahmen Umsetzung

Gespräch

Ihre Erwartungen, Beratung erfolgt auf Honorarbasis Präsentation In Eigenregie

Fragen, Ziele & Kostenbandbreite einer umfassenden Finanzplan & oder mit

Wünsche Pensionsplanung: In der Regel zwischen Massnahmen Glauser+Partner

CHF 2’000 bis 3’000 (abhängig von

Situation und Fragestellung)

© 2018 91

Bestehende Partnerschaften/Referenzen

Verbände, Unternehmen und Pensionskassen

© 2018 92Unsere 8 Beratungsgrundsätze 1. Ganzheitliche Betrachtung Als Finanzplaner beraten wir unsere Kundinnen und Kunden umfassend in den Bereichen Vorsorge, Steuern und Vermögen. 2. Individualität Für uns gilt das Primat der individuellen Finanzplanung: Wir beraten unsere Kundinnen und Kunden losgelöst von einzelnen Finanzprodukten oder kurzfristigen Spekulationen. Im Mittelpunkt stehen deren langfristige Ziele und Bedürfnisse. 3. Transparenz Wir handeln transparent. Wir informieren im Voraus über unsere Leistungen und unseren Honorartarif. Leistungen Dritter (Kommissionen, Provisionen, Retrozessionen) stehen vollumfänglich den Kundinnen und Kunden zu. 4. Seriosität Durch unser einwandfreies persönliches, fachliches und ethisches Verhalten stärken wir den guten Ruf der Finanz planerinnen und Finanzplaner. 5. Diskretion Wir verpflichten uns zu absoluter Verschwiegenheit über alles, was uns in Ausübung unserer Beratertätigkeit anvertraut wird. 6. Sicherheit Wir nehmen in unserer Funktion als Finanzplaner niemals Kundengelder persönlich entgegen. 7. Qualität Qualität ist für uns: Professionelle Analyse und Berechnungen – verständlich aufbereitet und menschlich präsentiert. Lösungsvorschläge, die sowohl den Verstand wie auch das Herz ansprechen. Zeitnahe und termingerechte Auftragserledigung. Sein statt Schein. 8. Aus- und Weiterbildung Wir verpflichten uns, unser Wissen durch regelmässige Aus- und Weiterbildung stets auf dem aktuellen Stand zu halten.

Wir beantworten Ihre Fragen rund um das Thema Finanzen. Wir zeigen Ihnen auf, welche Möglichkeiten Sie haben und erarbeiten mit Ihnen gemeinsam eine Grundlage für weitere Entscheidungen: übersichtlich, verständlich und nach- vollziehbar. In einem unverbindlichen, kostenlosen Erstgespräch zeigen wir Ihnen detailliert auf, was wir für Sie tun können. Gerne unterbreiten wir Ihnen danach eine persönliche Offerte. Profitieren Sie von unserem Know-how und unserer Erfahrung. Wir freuen uns auf Ihren Anruf oder Ihre E-Mail! So finden Sie uns Bern Bonstettenstrasse 1 3012 Bern T 031 301 45 45 info@glauserpartner.ch Bus Nr. 11 ab HB Richtung «Neufeld» bis Haltestelle «Engeried» Bus Nr. 21 ab HB Richtung «Bremgarten» bis Haltestelle «Bierhübeli» Brig Gliserallee 10 3902 Brig-Glis T 027 924 69 80 rkuonen@glauserpartner.ch 6 Gehminuten ab Bahnhof Brig, vis-à-vis Coop-Center «Apollo» in Glis Parkplatz direkt hinter dem Büro- gebäude www.glauserpartner.ch

Sie können auch lesen