DWS RIESTERRENTE PREMIUM - Gleich 3-fach für's Alter vorsorgen Beraterpräsentation Stand: Juni 2018

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DWS RIESTERRENTE PREMIUM Gleich 3-fach für`s Alter vorsorgen Beraterpräsentation Stand: Juni 2018 Nur zum Einsatz beim Berater – Keine Weitergabe an Endkunden!

AGENDA 01 Innovatives Anlagekonzept und Investment 02 Ansparphase und Sicherungsoptionen 03 Auszahlungsphase 04 Tarifmerkmale, Kosten und zeitgemäße Transparenz 05 Vertriebsunterlagen und Softwarelösungen für Berater 06 Fazit

DAS ANLAGEMODELL I-CPPI

I-CPPI kann Renditepotenzial und Sicherheit verbinden

Illustrativ

finanzmathematisches Modell, das regelmäßig die Gewichtung der

I-CPPI = zwei Komponenten (z.B. Anleihenfonds und Aktienfonds)* überprüft

und diese an sich ändernde Marktsituationen anpasst.

Individualisierte Constant Proportion Portfolio Insurance (I-CPPI)

z.B. Aktienfonds

z.B. Anleihenfonds

Portfolio:

* Wertstabilere Anlagen = Kapitalerhaltungskomponente; Chancenreiche Anlagen = Wertsteigerungskomponente; Weitere Details enthält das Verkaufsprospekt.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. /3

DAS ANLAGEMODELL I-CPPI

Motor der DWS-Premium-Produkte und wesentliche Einflussgrößen

Dynamische Wertsicherungsstrategie I-CPPI: Absicherung des investierten Kapitals zum verein-

barten Ende der Ansparphase und die Möglichkeit, Renditechancen der Aktienmärkte zu nutzen.

MIT DWS FLEXIBLE

PORTFOLIO INSURANCE®

Wertsteigerungs- Kapitalerhaltungs-

Komponente Komponente

[DWS Vorsorge Premium (DWS Vorsorge

(Plus), DWS Vorsorge Rentenfonds

Premium Balance 1Y – XL Duration)

(Plus)]

Dynamische Wertsicherungsstrategie (I-CPPI)

Zahlungstermine Zinsniveau Entwicklung der Aktienmärkte Vertragslaufzeit Depotguthaben Eingezahltes Kapital

Die I-CPPI Wertsicherungsstrategie basiert auf einem finanzmathematischen Modell. Dieses investiert automatisiert (d.h. ohne manuelle Eingriffe) in

ausgewählte DWS Investmentfonds und berücksichtigt dabei die Entwicklung der Kapitalmärkte sowie die persönlichen Vertragsdaten des Kunden. Jeder

Kunde erhält auf diese Weise seine persönliche „Mischung“ aus Wertsteigerungs- und Kapitalerhaltungskomponente.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. /4

DAS ANLAGEMODELL I-CPPI

Funktionsweise der einzelnen Komponenten

− Ertragschancen an den Kapitalmärkten nutzen

Wert-

steigerungs- − Die DWS Vorsorge Premium-Fonds investieren hauptsächlich in Aktien, Aktienfonds, ETFs

komponente und andere Wertpapiere mit höherem Chance-Risiko-Profil

[DWS Vorsorge Premium

(Plus), DWS Vorsorge − Bei Vertragsabschluss: Auswahl zwischen ausgewogener oder chancenreicher

Premium Wertsteigerungskomponente

Balance (Plus)]

− Die Wertsteigerungskomponente kann kapitalmarktbedingten Wertschwankungen unterliegen

DWS Flexible Portfolio

− Bei DWS FPI wird in Abhängigkeit von der Kapitalmarktentwicklung der

Insurance® (DWS FPI) Investitionsgrad in chancenreichen Anlagen in den DWS Vorsorge Premium an die

jeweilige Marktlage angepasst.

Kapital-

erhaltungs- − Teil des Altersvorsorgevertrages zur Kapitalabsicherung

komponente

(z.B. DWS Vorsorge − Investition in einen oder mehrere DWS Vorsorge Rentenfonds*

Rentenfonds

− Fonds spiegeln in ihrer Struktur aktuelle Marktzinsen mit der jeweiligen Duration wider

1Y – XL Duration)

− Sicherung des Kapitals zum Ende der Ansparphase ( Beitragszusage / „100% Garantie“)

− Schichtet nach regelmäßiger Überprüfung bei Bedarf automatisiert und kostenfrei zwischen

I-CPPI Wertsteigerungs- und Kapitalerhaltungskomponente um

− Anlageprinzip „So viel Kapitalerhaltungskomponente (Sicherheit) wie nötig, so viel

Wertsteigerungskomponente (Renditechance) wie möglich“

* Es werden diejenigen Rentenfonds ausgewählt, die für Ihren Vertrag zur Erreichung des garantierten Wertes zum vereinbarten Laufzeitende am besten geeignet erscheinen.

Weitere Informationen zur Fondspalette und zu den Fondskosten enthält das Antragsformular im Abschnitt „Hinweise auf die Höhe der Entgelte und Kosten“ oder unter www.dws.de.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. /5

WERTSTEIGERUNGSKOMPONENTE

DWS VORSORGE PREMIUM

Beispielhafte

Investition in aktiv gemanagte Fonds der DWS mit ausgewählten Darstellung

Drittfonds und Fonds der Deutschen Bank Gruppe.

ca. 30 %

ca. 70 %

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. /6

QUALITÄTSPRÜFUNG

DER AUSWAHLPROZESS FÜR DRITTFONDS

Beispielhafte

Darstellung

FONDSPALETTE DER KAG- FESTLEGUNG DER FONDSAUSWAHL DURCH DAS

PARTNER MINDESTKRITERIEN DURCH DWS FONDSMANAGEMENT

ALLOKATION DES DWS VORSORGE PREMIUM

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. /7

PERFORMANCE DER INVESTMENTFONDS

Überblick Kapitalerhaltungs- und Wertsteigerungskomponente

Stand: 15. Juni 2018 1 Jahr 3 Jahre 5 Jahre

Kapitalerhaltungskomponente: Wertentwicklung kumuliert

DWS Euro Reserve LC -0,5% -0,8% -0,5%

DWS Vorsorge Rentenfonds 1y -0,7% -1,4% -1,7%

DWS Vorsorge Rentenfonds 3y -0,6% 0,3% 1,9%

DWS Vorsorge Rentenfonds 5y -0,4% 2,7% 7,3%

DWS Vorsorge Rentenfonds 7y -0,4% 5,1% 13,2%

DWS Vorsorge Rentenfonds 10y -0,1% 8,0% 21,8%

DWS Vorsorge Rentenfonds 15y -0,2% 10,2% 29,7%

DWS Vorsorge Rentenfonds XL Duration -0,4% 9,3% 36,6%

Wertsteigerungskomponente:

Bitte beachten: DWS Vorsorge Premium 3,3% 3,2% 36,3%

Positive Wertentwicklung der DWS Vorsorge Premium Balance 0,2% 4,4% 24,8%

Rentenfonds durch Zinsverfall

verursacht. Die Wertsicherungs- DWS Vorsorge Premium Balance Plus -1,4% 2,2% 22,0%

komponente trägt nicht zur Erhöhung

der Ablaufleistung bei. DWS Vorsorge Premium Plus 3,0% 1,3% 32,1%

* Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung

Stand: 15.06.2018

Quelle: Deutsche Asset Management International GmbH

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. /8

AGENDA 01 Innovatives Anlagekonzept und Investment 02 Ansparphase und Sicherungsoptionen 03 Auszahlungsphase 04 Tarifmerkmale, Kosten und zeitgemäße Transparenz 05 Vertriebsunterlagen und Softwarelösungen für Berater 06 Fazit

DIE ANSPARPHASE

Vertragsabschluss / Flexibilität

Beispielhafte

Darstellung

− Vertragsbeginn zwischen 0 und 41 Jahren möglich (Mindestlaufzeit 25 Jahre)

− Wahl des Anlagekonzepts Balance bei Vertragsbeginn möglich: Wertsteigerungskomponente ist dann der DWS Vorsorge

Premium Balance3

− Beiträge sind ausschließlich per Lastschrift möglich (Ausnahme: AVWL-Leistungen erfolgen durch Überweisung des

Arbeitgebers)

− Zuzahlungen bis zu 2.100 Euro jährlich möglich

− Beitragsänderungen und -freistellungen jederzeit möglich; keine gezillmerte Abschlussprovison auf Beitragserhöhungen

− Teilentnahmen aus ungefördertem Vermögen sind gebührenfrei möglich1

− Alle geleisteten Beiträge sind zum Laufzeitende garantiert – auch oberhalb der Förderhöchstgrenze²

− Vollständige Investition in Fonds (kein Deckungsstock)

Garantie der eingezahlten

− Vererbbarkeit Beiträge und Zulagen zum

Laufzeitende2

Wahl des Anlagekonzeptes

Eingezahltes Kapital

bei Vertragsbeginn3

Ansparphase

1 Die genauen Einzelheiten zu Teilentnahmen sind in den Besonderen Bedingungen für Altersvorsorgeverträge geregelt. Es ist zu beachten, dass bei Teilentnahmen aus ungefördertem Kapital vor Ablauf des

62. Lebensjahres bzw. vor Ablauf von zwölf Vertragsjahren der volle Unterschiedsbetrag zwischen eingezahlten Beiträgen und Leistung mit dem individuellen Steuersatz zu versteuern ist.

2 Die Deutsche Asset Management Investment GmbH sagt zu, dass dem Anleger – vorbehaltlich einer Reduzierung bei Teilkündigung – zum Beginn der Auszahlungsphase mindestens der Betrag der von ihm

eingezahlten Altersvorsorgebeiträge zuzüglich Zulagen für die Auszahlungsphase zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die

Rendite.

3 Bei Wahl des Anlagekonzepts Balance erfolgt die Anlage der Wertsteigerungskomponente ausschließlich in den DWS Vorsorge Premium Balance bzw. den DWS Vorsorge Premium Balance Plus. Wenn das

Anlagekonzept Balance ausgewählt wurde, kann der Ablaufstabilisator nicht gewählt werden

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 10DIE ANSPARPHASE

Optionen während der Laufzeit

Beispielhafte

Darstellung

− I-CPPI-MODELL: automatisierte Überprüfung der angelegten Gelder auf Grundlage eines

finanzmathematischen Modells

− Gefördertes wie ungefördertes Ansparen²

− Absicherung über DWS Ablaufstabilisator3 (letzte 10 Jahren vor Rentenbeginn)

− Zusätzliche Absicherung über DWS Höchststandssicherung (HSS)4 HSS

Beitrags-

garantie1

Gefördertes und

ungefördertes Kapital

Eingezahltes Kapital

Höchststands-

Ansparphase DWS Ablaufstabilisator3

sicherung4

1 Die Deutsche Asset Management Investment GmbH sagt zu, dass dem Anleger – vorbehaltlich einer Reduzierung bei Teilkündigung – zum Beginn der Auszahlungsphase mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge zuzüglich Zulagen für die

Auszahlungsphase zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite. 2 Nach mindestens zwölf Jahren Vertragslaufzeit und nach Vollendung des 62. Lebensjahrs ist nur die Hälfte des

Unterschiedsbetrags zwischen eingezahlten Beiträgen und Leistung zu versteuern (mit pers. Steuersatz). Sind diese Voraussetzungen nicht erfüllt, ist der volle Unterschiedsbetrag zwischen eingezahlten Beiträgen und Leistung mit dem individuellen Steuersatz zu

besteuern. Bitte beachten Sie die „Kurzangaben zu steuerrechtlichen Vorschriften“ im DWS RiesterRente Premium/ DWS Vermögenssparplan Premium Antragsformular. 3 Bis zu seinem Beginn kann der Ablaufstabilisator wieder abgewählt werden. Die isolierte Wahl

des Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge. Der Ablaufstabilisator ist nicht wählbar, falls der Anleger bei Vertragsbeginn das Anlagekonzept Balance gewählt hat. Die genauen Einzelheiten zum Ablaufstabilisator sind in den Besonderen

Bedingungen für Altersvorsorgeverträge geregelt. 4 Für diese Sicherung wird das Investment im Allgemeinen defensiver ausgerichtet. Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind in den Besonderen Bedingungen

für Altersvorsorgeverträge geregelt.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 11FLEXIBILITÄT: DIE DWS RIESTERRENTE PREMIUM

PASST SICH FAST JEDER LEBENSSITUATION AN

Beispielhafte

Darstellung

Kapitalentnahme des ungeförderten Vermögens

zum Ende der Ansparphase möglich5

Optionale Wahl der Höchststandssicherung3 (90 % des Altersvorsorgevermögens am

jeweiligen Stichtag). Ab 5 Jahren vor Auszahlungsbeginn erzielte Wertsteigerungen absichern.

Optionale Wahl des Ablaufstabilisators4

In den letzten 10 Jahren vor Auszahlungsbeginn

Schwankungsrisiken reduzieren.

Teilentnahmen aus ungefördertem

Vermögen möglich

Flexibilität durch mögliche Beitragsgarantie2

Zuzahlungen1

Bei Vertragsabschluss Wahl des

Anlagekonzeptes Balance möglich.6

DWS Höchststand-

Ansparphase (0-41)

Ablaufstabilisator4 sicherung3

1 Jährlich können bis zu 2.100 Euro in den Vertrag zugezahlt werden. 2 Die Deutsche Asset Management Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase – vorbehaltlich einer Reduzierung bei Teilkündigung – mindestens die Summe der

eingezahlten Altersvorsorgebeiträge (zuzüglich Zulagen) für die Auszahlungsphase zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite. 3 Ab fünf Jahren vor Auszahlungsbeginn des Vertrages

können dann die erzielten Wertsteigerungen mit der Höchststandssicherung festgeschrieben werden. Damit steht für die Auszahlungsphase mindestens der festgeschriebene Höchststand (90% des Altersvorsorgevermögens am jeweiligen Stichtag) zur Verfügung. Die

genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind in den Besonderen Bedingungen für Altersvorsorgeverträge geregelt. 4 Sie können den Ablaufstabilisator jederzeit wieder abwählen, solange er noch nicht begonnen hat.

Sie können den Ablaufstabilisator nicht wählen, falls Sie für die Kapitalanlage das Anlagekonzept Balance ausgewählt haben. Der Ablaufstabilisator endet mit Beginn der Auszahlungsphase. Die alleinige Wahl des Ablaufstabilisators sichert selbst keine Höchststände ab.

Die genauen Einzelheiten zum Ablaufstabilisator sind in den Besonderen Bedingungen für Altersvorsorgeverträge geregelt. 5 Ungefördertes Kapital kann bis zu 100 % entnommen werden.

6 Wenn Sie das Anlagekonzept Balance wählen, erfolgt die Anlage der Wertsteigerungskomponente ausschließlich in den DWS Vorsorge Premium Balance bzw. den DWS Vorsorge Premium Balance Plus. Falls Sie bei Vertragsbeginn das Anlagekonzept Balance

gewählt haben, können Sie den Ablaufstabilisator nicht mehr wählen

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 12KOMPONENTEN ZUR RISIKOREDUZIERUNG

DIE 5 PREMIUM-BAUSTEINE ZUR RISIKOREDUZIERUNG

1. Beitragszusage (gesetzliche Vorgabe)*

2. DWS Ablaufstabilisator**

Stetige Reduzierung der Volatilität der

Wertsteigerungskomponente über die letzten 10

Vertragsjahre – Option jederzeit aktivierbar

3. Höchststandssicherung***

Mit der optionalen Höchststandsicherung (90% des

Altersvorsorgevermögens am jeweiligen Stichtag) erzielte

Wertsteigerungen ab 5 Jahren vor Auszahlungsbeginn festschreiben

4. Wahl des Anlagekonzepts Balance****

Bei Vertragsbeginn können als Wertsteigerungskomponente ausschließlich

die DWS Vorsorge Premium Balance gewählt werden

5. DWS Flexible Portfolio Insurance® (DWS FPI)

Bei DWS FPI wird in Abhängigkeit von der Kapitalmarktentwicklung zukünftig der Investitionsgrad in chancenreichen Anlagen in den

DWS Vorsorge Premium-Fonds an die jeweilige Marktlage angepasst.

* Die Deutsche Asset Management Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase – vorbehaltlich einer Reduzierung bei Teilkündigung – mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge

(zuzüglich Zulagen) für die Auszahlungsphase zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

** Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular in den Besonderen Bedingungen für Altersvorsorgeverträge geregelt. Die isolierte Wahl des Ablaufstabilisators hat keine

Absicherung von Höchstständen zur Folge. Bis zu seinem Beginn kann der Ablaufstabilisator wieder abgewählt werden.

*** Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind im Antragsformular in den Besonderen Bedingungen für Altersvorsorgeverträge geregelt.

**** Bei Wahl des Anlagekonzepts Balance erfolgt die Anlage der Wertsteigerungskomponente ausschließlich in den DWS Vorsorge Premium Balance bzw. den DWS Vorsorge Premium Balance Plus. Wenn das Anlagekonzept Balance

ausgewählt wurde, kann der Ablaufstabilisator nicht gewählt werden.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 13OPTION ABLAUFSTABILISATOR

Bei Wahl des Ablaufstabilisators richtet das I-CPPI-Modell die Kapital-

anlage in der Wertsteigerungskomponente schwankungsärmer aus Beispielhafte

Darstellung

Wert

Erwartete

Wertsteigerung

Mit abnehmender Restlaufzeit

nehmen erwartete Rendite

und Risiko ab, um das

kurzfristige Verlustrisiko zu

Erwartete Rendite und Risiko

reduzieren

dürfen zu Beginn höher sein, um

von dem langfristigen

Anlagehorizont profitieren zu

können Anlagehorizont

DWS

Vorsorge

Investment

Premium

Defensive Wertsteigerungskomponente

DWS

Vorsorge

Premium Offensive Wertsteigerungskomponente Anlagehorizont

Balance

Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular in den Besonderen Bedingungen für Altersvorsorgeverträge geregelt. Die isolierte Wahl des

Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge. Bis zu seinem Beginn kann der Ablaufstabilisator wieder abgewählt werden.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 14OPTION HÖCHSTSTANDSSICHERUNG (HSS)

Gewinne zum Laufzeitende sichern

Illustrativ

Bei Wahl der Höchststandssicherung: Neuer Höchststand zum Stichtag:

An jedem monatlichen Stichtag Überprüfung Die Garantie zum Laufzeitende erhöht sich

und ggf. Festlegung eines möglichen entsprechend .

Höchststandes (90% des jeweiligen

Altersvorsorgevermögens). Die Garantie

90% HSS

zum Laufzeitende erhöht sich entsprechend.**

Fondsguthaben

Nächster Stichtag: Kein neuer

Höchststand,

bisheriger Höchststand bleibt erhalten.

Nächster Stichtag: Kein neuer

Höchststand, Beitrags-

bisheriger Höchststand bleibt garantie*

erhalten.

Eingezahlte Beiträge

5 Jahre vor Auszahlungsbeginn: Auszahlungsbeginn

Mit der optionalen Höchststandssicherung (90% des Altersvorsorgevermögens am jeweiligen Stichtag) erzielte Wertsteigerungen ab fünf Jahren vor

Auszahlungsbeginn festschreiben. Bitte beachten: Keine Festschreibung eines Höchststandes bei negativen Marktzinsen**

* Die Deutsche Asset Management Investment GmbH sagt zu, dass Ihnen zum Beginn der Auszahlungsphase – vorbehaltlich einer Reduzierung bei Teilkündigung – mindestens die Summe der eingezahlten Altersvorsorgebeiträge (zuzüglich

Zulagen) für die Auszahlungsphase zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

Die Garantie bezieht sich nicht auf die Rendite.

* * Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind im Antragsformular in den Besonderen Bedingungen für Altersvorsorgeverträge geregelt.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 15ANLAGEKONZEPT BALANCE BEI VERTRAGSBEGINN

WÄHLBAR

Beispielhafte

Und so sieht es im Antrag aus Darstellung

Bei Wahl des Anlagekonzepts Balance erfolgt die Anlage der Wertsteigerungskomponente ausschließlich in den DWS Vorsorge Premium Balance bzw. den DWS Vorsorge Premium

Balance Plus. Wenn das Anlagekonzept Balance ausgewählt wurde, kann der Ablaufstabilisator nicht gewählt werden.

Quelle: Antrag DWS RiesterRente Premium, Stand: 01/2018

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 16BEI VERTRAGSABSCHLUSS: KUNDE HAT DIE WAHL

ZWISCHEN AUSGEWOGENER ODER

Beispielhafte

CHANCENREICHER INVESTITION Darstellung

Bei der Wahl des Standard-Anlagekonzepts (DWS

Vorsorge Premium) setzen Kunden auf eine

DWS Vorsorge Bis zu 100%

chancenreichere Ausrichtung. Die Fonds nehmen Investition

Premium

höhere Schwankungen in Kauf, um die in chancenreiche

(Wertsteigerungs-

komponente) Entwicklungen an den Kapitalmärkten besser nutzen Anlagen

zu können.

Fokus auf Aktien

oder…

Bei der Wahl des Anlagekonzepts Balance (DWS

Vorsorge Premium Balance) setzen Kunden auf eine

DWS Vorsorge Ca. 50 %

defensivere Ausrichtung. Die Fonds streben eine

Premium Balance Investition

weniger schwankungsreiche Wertentwicklung an –

(Wertsteigerungs- in chancenreiche

im Gegensatz zur chancenreicheren Variante.

komponente) Anlagen

Fokus auf Reduktion der Volatilität

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 17DWS FLEXIBLE PORTFOLIO INSURANCE® (DWS FPI)

Innerhalb der Vorsorge Premium Fonds

− Bei DWS FPI wird in Abhängigkeit von der Kapitalmarktentwicklung der

Investitionsgrad in chancenreichen Anlagen in den Premium Vorsorge Fonds

an die jeweilige Marktlage angepasst.

− DWS FPI nutzt dazu zwei wichtige Stellschrauben: DWS TrendControl

analysiert das Trendumfeld an den internationalen Aktienmärkten und DWS

VolControl analysiert die Schwankungen an den internationalen

Aktienmärkten.

Ziel:

− DWS FPI stellt eine zusätzliche Unterstützung für das aktive DWS

Fondsmanagement dar und handelt nach dem Ziel: Risiken reduzieren,

Performancechancen optimieren

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 18DWS FLEXIBLE PORTFOLIO INSURANCE® (DWS FPI)

Risiken reduzieren, Performancechancen optimieren!

Überwachung und Anpassung des

Investitionsgrads in die Vorsorge

Premium Fonds je nach Marktlage

Zwei „Stellschrauben“ dienen als

zusätzliche Unterstützung für das

aktive DWS Fondsmanagement

DWS TrendControl analysiert das

Trendumfeld an den internationalen

Aktienmärkten (= „Wettertrend“)

DWS VolControl analysiert

die Schwankungen an den

internationalen Aktienmärkten

(= „Seegang“)

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 19AGENDA 01 Innovatives Anlagekonzept und Investment 02 Ansparphase und Sicherungsoptionen 03 Auszahlungsphase 04 Tarifmerkmale, Kosten und zeitgemäße Transparenz 05 Vertriebsunterlagen und Softwarelösungen für Berater 06 Fazit

ÜBERSICHT ANSPAR- UND AUSZAHLUNGSPHASE

Illustrativ

In der Ansparphase: Nutzung von vielfältigen In der Auszahlungsphase: Falls (Teil-)Verrentung

Vertragsoptionen möglich gewünscht: Festsetzung der garantierten Rente und Aufteilung

des angesparten Guthabens in die Phasen Auszahlplan und

Option Höchststandssicherung schreibt aufgeschobene Leibrente

90% des erzielten Vermögen ab fünf Jahren

vor Auszahlbeginn fest

(letzte 5 Vertragsjahre). bis zu 100% des ungeförderten Kapitals

kapitalisierbar

Option Ablaufstabilisator wählbar (Teil-)Verrentung möglich

(letzte 10 Vertragsjahre)

Guthaben bis 85 im Fonds-Auszahlplan vererbbar

Flexibilität durch mögliche

Zuzahlungen von bis zu Guthaben für Leibrente

2.100 Euro jährlich ist nicht vererbbar

Anlagekonzept Balance

zu Vertragsbeginn

wählbar Mögliche Überschüsse Mögliche Überschüsse

Fondsanlage Versicherung

Lebenslange gleichbleibende, garantierte Grundrente

sowie Überschüsse auf Fondsanlage und Versicherung

Alter 0 – 42 Jahre Alter 62 – 67 Jahre mit Alter 85 Jahre

Ansparphase Fonds-Auszahlplan DWS Leibrente VU**

Anlage in DWS Fonds Anlage in DWS Fonds Anlage beim VU

* Die Deutsche Asset Management Investment GmbH sagt zu, dass dem Anleger zum Beginn der Auszahlungsphase – vorbehaltlich einer Reduzierung bei Teilkündigung - mindestens der Betrag der von ihm eingezahlten

Altersvorsorgebeiträge (zuzüglich Zulagen) für die Auszahlungsphase zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

** Versicherungs- und Vertragspartner der DWS für die Leibrente ist aktuell ein Konsortium, bestehend aus der AachenMünchener Lebensversicherung als Konsortialführerin und der ALTE LEIPZIGER Lebensversicherung, PB

Lebensversicherung und Stuttgarter Lebensversicherung als Konsorten. Auszahlung der Renten erfolgt in beiden Phasen durch DWS als Vertragspartner des Kunden.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 21IM AUSZAHLPLAN WIRD DAS I-CPPI MODELL BIS ZUM

85. Geburtstag des Anlegers eingesetzt

Wertsteigerungs-

Komponente Kapitalerhaltungs-

(DWS Vorsorge Komponente

Premium Balance)

… = Jahre bis

Je nach Laufzeit bis zur Leibrente Vertragsfälligkeit

Entwicklung der Aktienmärkte

Restlaufzeit bis 85

Vertragsguthaben

Monatliche

Rentenhöhe Zinsniveau

Innovatives Depotmanagement (I-CPPI)

Aktien

Anleihen

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 22DER DWS RIESTER-AUSZAHLPLAN

− PARTIZIPATION AN DEN KAPITALMÄRKTEN: 100% Fondsinvestment

(Aktien- und Rentenfonds) – kein Deckungsstock

− PLANBARKEIT: Das I-CPPI Modell im Auszahlungsplan strebt an, dass nur

gleichbleibende oder steigende Renten ausgezahlt werden*

− MONITORING BEIDER RENTENPHASEN: Über mögliche

Sonderausschüttungen** im Auszahlungsplan können die monatlichen

Rentenleistungen (Gesamtrenten) im Auszahlungsplan und in der Leibrente ab

dem 85. Geburtstag des Kunden angenähert werden

− TRANSPARENZ STATT BLACKBOX: Auch im DWS Auszahlungsplan können

sich Kunden über das Depot Online bzw. Berater über DWS Partner@Web

jederzeit und tagesaktuell über die Vermögensaufteilung im Vertrag informieren

− PLUS FÜR BERATER - PARTIZIPATION AM WERT IHRER BESTÄNDE:

Auch im Auszahlungsplan (bis zum 85. Geburtstag des Kunden) profitieren Sie

vom Wert Ihrer vermittelten Verträge

* Die Höhe der Gesamtrente ist nicht garantiert.

** Sonderausschüttungen sind nicht garantiert und können die monatliche Rentenleistung einmalig erhöhen.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 23DIE LEIBRENTENPHASE

Der Konsortial-Tarif im Überblick (I)

− Versicherungs- und Vertragspartner der DWS für die Leibrente ist aktuell ein

Konsortium, bestehend aus der AachenMünchener Lebensversicherung als

Konsortialführerin und der ALTE LEIPZIGER Lebensversicherung, PB

Lebensversicherung und Stuttgarter Lebensversicherung als Konsorten. Die

Auszahlung der Renten erfolgt in der kompletten Auszahlungsphase durch die DWS als

Vertragspartner des Kunden.

− Die Partner der DWS (Konsortium) für die Leibrentenphase übernehmen ab dem 85.

Geburtstag des Kunden nach gesetzlicher Vorgabe die lebenslange Verrentung für die

DWS Riester- Altersvorsorgeprodukte. Die DWS (als Versicherungsnehmer) schließt

hierfür für den Kunden (als versicherte Person) zu Beginn der Auszahlungsphase eine

Leibrente bei dem Konsortium ab.

− Die Aufschubzeit der Versicherung und damit auch die Versicherung beginnt mit der

Auszahlungsphase. Die Aufschubzeit der Versicherung dauert immer bis zum

vollendeten 85. Lebensjahr der versicherten Person, also bis zum Ende des DWS

Auszahlplans.

− Die Leistungen aus der Leibrentenphase ab dem 85. Geburtstag („Gesamtrente“) setzen

sich zusammen aus der garantierten Rentenleistung („Grundrente“) und zusätzlichen

Überschüssen, die jedoch nicht garantiert sind.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 24DIE LEIBRENTENPHASE

Der Konsortial-Tarif im Überblick (II)

− Aufgeschobene konventionelle (klassische) Rentenversicherung gegen

Einmalbeitrag.

− Mit lebenslanger monatlicher Rentenzahlung (dynamische Rente) in

garantierter Höhe ab Vollendung des 85. Lebensjahres.

− Eine Kündigung der Leibrente mit Auszahlung eines Rückkaufswertes ist

während der Auszahlungsphase ausgeschlossen.

− Bei Tod des Kunden (versicherte Person) in der Aufschubphase (bis zum 85.

Geburtstag) oder in der Leibrentenphase (ab dem 85. Geburtstag) werden keine

weiteren Versicherungsleistungen gezahlt.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 25DIE KAPITALANLAGE IN DER LEIBRENTENPHASE

(ab dem 85. Geburtstag des Anlegers)

− Die Kapitalanlage erfolgt durch die Versicherungsunternehmen des Konsortiums gemäß ihrer

Konsortialanteile (siehe Schaubild)

− Durch die Streuung auf mehrere leistungsstarke Versicherer können bei gleicher Leistung die Risiken

reduziert werden

ZUSAMMENSETZUNG DES KONSORTIUMS VERZINSUNG* JE KONSORTE IN %

Konsortium 2016

AachenMünchener 3,00

22%

34% ALTE LEIPZIGER 3,71

PB Leben 3,75

22% Stuttgarter 3,50

22%

AachenMünchener ALTE LEIPZIGER

PB Leben Stuttgarter

* deklarierte Gesamtverzinsung der Unternehmen für das Jahr 2016.

Quelle: Unternehmensangaben

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 26DIE AUSZAHLUNGSPHASE DER

DWS RiesterRente Premium

6 MONATE VOR BEGINN DER AUSZAHLUNGSPHASE

Versand des Auszahlungsangebot mit folgenden Optionen/Informationen

− Vertragsverlängerung (maximal bis 82 Jahre)

− Entnahme des ungeförderten Altersvorsorge-Vermögens

− Voraussichtliche Auszahlungshöhe und Start der Auszahlungen

Wichtig: Der Kunde muss das beigelegte Formular ausgefüllt und unterschrieben

an die DWS zurücksenden!

BEGINN DER AUSZAHLUNGSPHASE (ZWISCHEN 62 UND 67 JAHREN):

− Optionale Entnahme von max. 30% des geförderten Kapitals

− Abschluss einer Leibrente ab 85

BEGINN DER LEIBRENTENPHASE (MIT 85 JAHREN):

− Zahlung einer lebenslangen Rente durch das Konsortium

DER KUNDE ERHÄLT DIE ZAHLUNGEN IMMER VON DER DWS

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 27AGENDA 01 Innovatives Anlagekonzept und Investment 02 Ansparphase und Sicherungsoptionen 03 Auszahlungsphase 04 Tarifmerkmale, Kosten und zeitgemäße Transparenz 05 Vertriebsunterlagen und Softwarelösungen für Berater 06 Fazit

AUSGEWÄHLTE TARIFMERKMALE IM ÜBERBLICK

TARIFMERKMALE AB 01.01.2018

Eintrittsalter 0 - 41 Jahre

Mindestlaufzeit 25 Jahre

Maximale Dauer der Ansparphase 67 Jahre

Einmalbeitrag möglich Nur in Verbindung mit regelmäßigen Beiträgen

Mindestbeitrag 25 € pro Monat (empfohlener Mindestbeitrag)*

* Für die Gewährung einer ungekürzten Zulage ist die Erbringung eines Mindesteigenbeitrags des Anlegers erforderlich. Dieser beträgt für Pflichtversicherte 4 % der in der gesetzlichen

Rentenversicherung beitragspflichtigen Einnahmen des Vorjahres, mindestens jedoch 60 € pro Jahr. Mittelbar Zulageberechtigte müssen mindestens 60 € pro Jahr einzahlen.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 29DIE KOSTEN DER DWS RIESTERRENTE PREMIUM

KOSTENÜBERBLICK

Abschluss- und Vertriebskosten auf 2,5 % der Beitragssumme

regelmäßige Beiträge: (Eigenbeitrag x Laufzeit, maximal 35 Jahre)

Vertriebskosten auf Einmalbeiträge1 oder 2,3 % bei jeder Zahlung

zusätzliche Beiträge:

Beitragserhöhungen: 2,3 % auf den Erhöhungsbetrag

Vertriebskosten auf Zulagen: 2,3 % auf allen Zulagen bei jeder Zahlung

Depotentgelt: 18 € p.a.

(entfällt bei minderjährigem Depotinhaber bis 15 Jahre2)

Kostenpauschale der Fonds: 0,2 % – 1,5 %3

Kündigung: DWS erhebt keine Gebühren

Versorgungsausgleich. DWS erhebt keine Gebühren

Teilentnahme (ungefördertes Kapital). DWS erhebt keine Gebühren

* In Verbindung mit ratierlichem Sparplan.

² Die jährliche Depotentgelt wird erstmals für das Beitragsjahr berechnet, in dem der Kunde 15 Jahre alt wird.

³ Informationen zu den laufenden Kosten finden Sie in den Wesentlichen Anlegerinformationen der jeweiligen Fonds unter www.dws.de.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

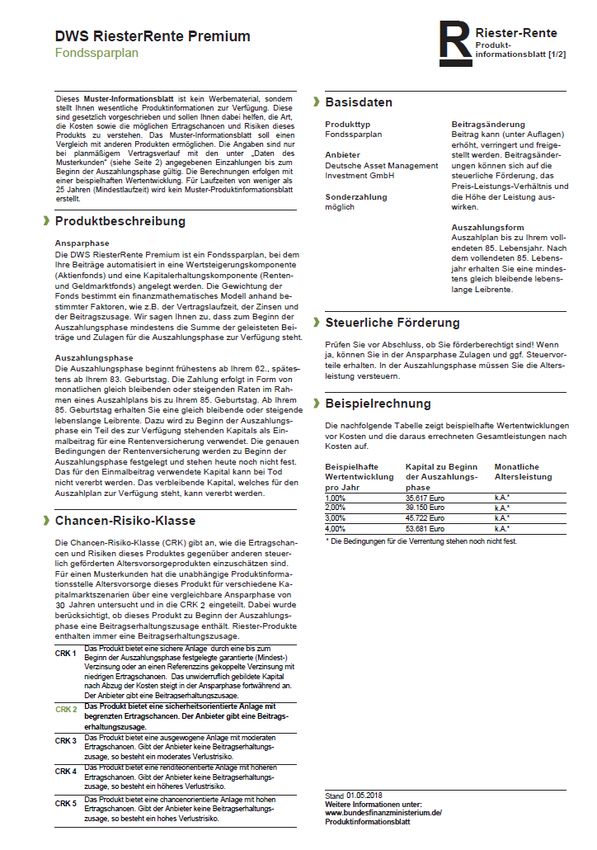

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 30DAS PRODUKTINFORMATIONSBLATT (I/II)

Alle wichtigen Informationen auf einen Blick

Beispielhafte

Darstellung

Produktbeschreibung

Infos zur steuerlichen Förderung

Beispielrechnung zur Wertentwicklung

Angabe der Chancen-Risiko-Klasse

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

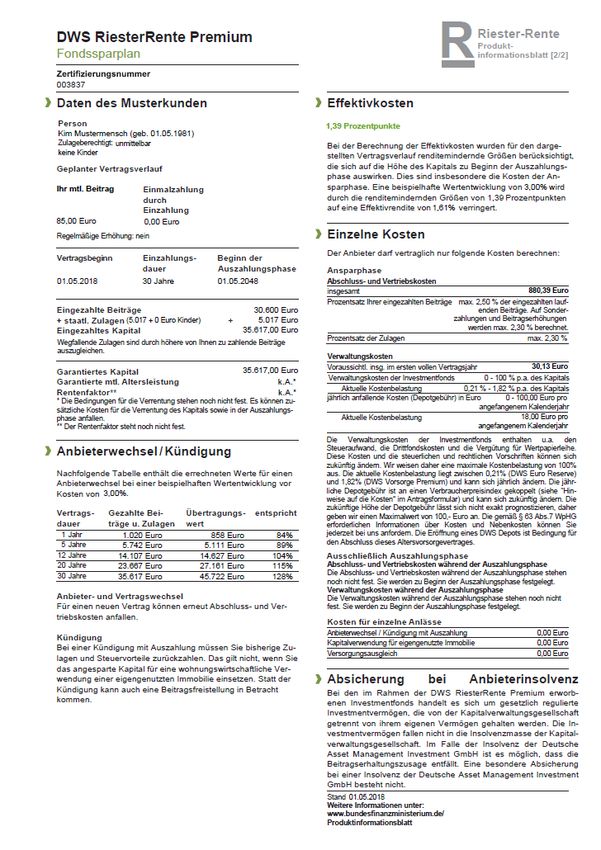

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 31DAS PRODUKTINFORMATIONSBLATT (II/II)

Alle wichtigen Informationen auf einen Blick

Beispielhafte

Darstellung

Angabe der Effektivkosten des Vertrags

Die persönlichen Vertragsdaten im Überblick

ALLE anfallenden Vertragskosten

Informationen zum Anbieterwechsel

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 32AGENDA 01 Innovatives Anlagekonzept und Investment 02 Ansparphase und Sicherungsoptionen 03 Auszahlungsphase 04 Tarifmerkmale, Kosten und zeitgemäße Transparenz 05 Vertriebsunterlagen und Softwarelösungen für Berater 06 Fazit

VERTRIEBSMATERIAL DWS RIESTERRENTE PREMIUM

Muster-Antrag*

(Stand 01/2018) Dauerzulageantrag

Eigenheimförderbeleg Vollmacht für den Todesfall

Kundenbroschüre Änderung

Vertragslaufzeit

Zuzahlungen und

Flyer sonstige Änderungen

Jahres-Checkheft Merkblatt

* Anträge können Sie nur mit einer bestehenden Onlineverbindung mit der Angebotssoftware DWS Power Inside erstellen.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 34DWS RIESTER-FILM

Deutschland 2050 – Inflation und Demografie

Video hier abspielen

https://www.youtube.com/watch?v=Jb_PG8Hu3F8

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

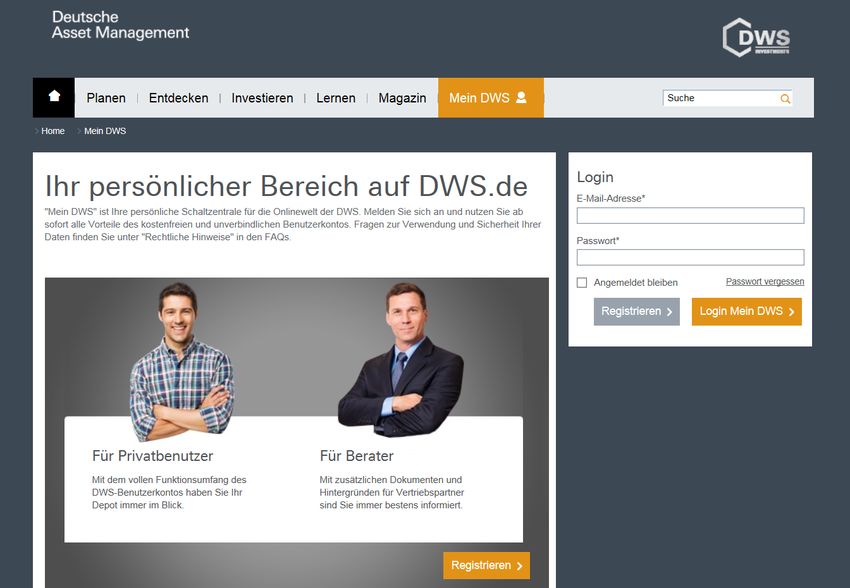

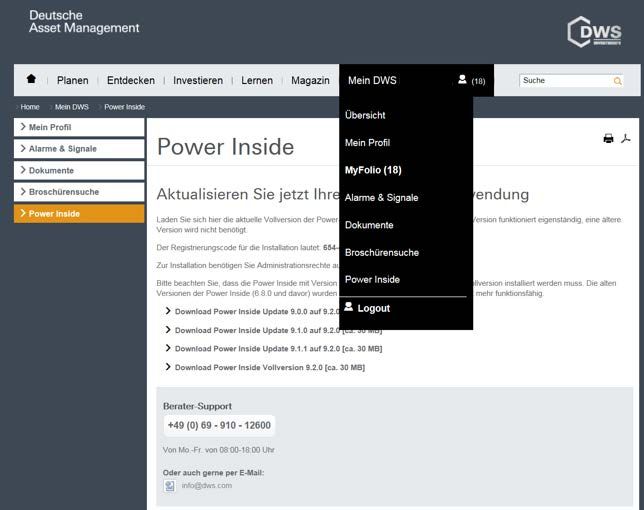

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 35BERATERBEREICH „MEIN DWS“

https://www.dws.de/Berater

Registrieren Sie sich unter „Mein DWS“ als Berater, um wichtige Beraterinformationen zur DWS RiesterRente Premium

einsehen zu können!

1. Klicken Sie auf

„Mein DWS“

2. Registrieren Sie

sich als Berater, bzw.

loggen Sie sich ein.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 36ANGEBOTSSOFTWARE „DWS POWER INSIDE“

https://www.dws.de/MeinDWS/Power-Inside

Sie können sich die Angebotssoftware DWS Power Inside auf unserer Webseite dws.de im registrierten Beraterbereich

unter „Mein DWS“ herunterladen.

Hinweis: Angebote und Anträge können Sie nur mit einer

bestehenden Onlineverbindung mit der Power Inside rechnen.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

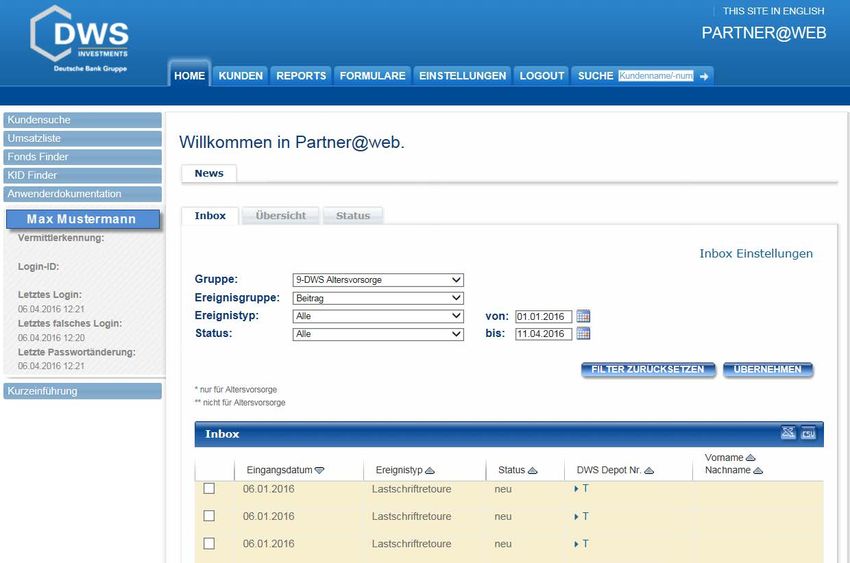

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 37DWS PARTNER@WEB

https://partner.dws.de/dws-partner/

Mit der Bestandskundensoftware Partner@web verwalten Sie einfach und übersichtlich Ihre DWS Riester-Kunden.

Wenden Sie sich für Zugangsdaten an Ihre Vertriebspartnerzentrale.

Menü

Aktuelle News aus der privaten Altersvorsorge lesen

Inbox: Ausgewählte Ereignisse anzeigen lassen

Kurzeinführung

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

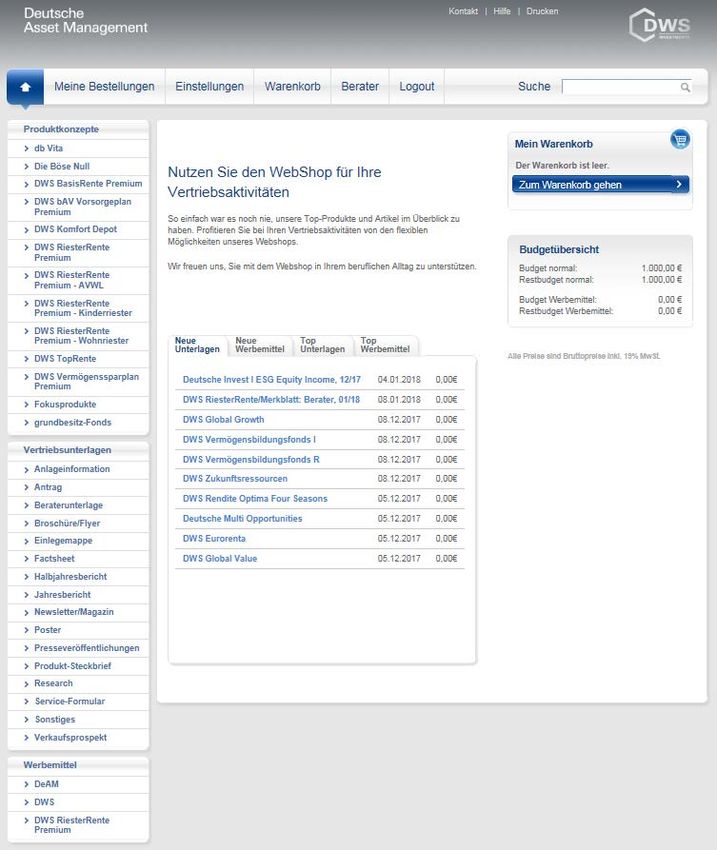

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 38DWS WEBSHOP

www.dws-webshop.com

Suchfunktion

Produkte Warenkorb

Im DWS Webshop können Sie sich

Vertriebsmaterialien und Werbemittel für die

bestellen.

Nach der erfolgreichen Registrierung,

können Sie auf die Materialien zugreifen.

Werbemittel

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 39AGENDA 01 Innovatives Anlagekonzept und Investment 02 Ansparphase und Sicherungsoptionen 03 Auszahlungsphase 04 Tarifmerkmale, Kosten und zeitgemäße Transparenz 05 Vertriebsunterlagen und Softwarelösungen für Berater 06 Fazit

DIE DWS RIESTERRENTE PREMIUM IM ÜBERBLICK

Renditechancen durch innovatives Anlagemodell

100% Bruttobeitragsgarantie1

DWS Ablaufstabilisator2

Monatliche 90% - Höchststandssicherung3

Anlagekonzept Balance wählbar4

Transparente und nachvollziehbare Kosten

Flexible Ansparphase (gefördertes und ungeförderes Sparen)

1 Die Deutsche Asset Management Investment GmbH sagt zu, dass dem Anleger zu Beginn der Auszahlungsphase – vorbehaltlich einer Reduzierung bei Teilkündigung – mindestens der Betrag der von ihm eingezahlten Altersvorsorgebeiträge (zuzüglich Zulagen) für die Auszahlungsphase zur

Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite. // 2 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang des Ablaufstabilisators sind im Antragsformular in den Besonderen Bedingungen für

Altersvorsorgeverträge geregelt. Die isolierte Wahl des Ablaufstabilisators hat keine Absicherung von Höchstständen zur Folge. Bis zu seinem Beginn kann der Ablaufstabilisator wieder abgewählt werden. // 3 Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der

Höchststandssicherung sind im Antragsformular in den Besonderen Bedingungen für Altersvorsorgeverträge geregelt. // 4 Bei Wahl des Anlagekonzepts Balance erfolgt die Anlage der Wertsteigerungskomponente ausschließlich in den DWS Vorsorge Premium Balance bzw. den DWS Vorsorge

Premium Balance Plus. Der Ablaufstabilisator ist nicht wählbar, falls der Anleger bei Vertragsbeginn das Anlagekonzept Balance gewählt hat. // 5 Bei Überzahlungen oder sonstigen ungeförderten Beiträgen im Rahmen eines Riesterproduktes muss bei einer Laufzeit von zwölf Jahren und ab dem

62. Geburtstag der Unterschiedsbetrag zwischen eingezahlten Beiträgen und Leistungen nur hälftig versteuert werden (persönlicher Steuersatz). Sind diese Voraussetzungen nicht erfüllt, ist der volle Unterschiedsbetrag zwischen der ausgezahlten Leistung und den auf sie entrichteten Beträgen

mit dem persönlichen Steuersatz zu versteuern.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 41CHANCEN UND RISIKEN

DWS RiesterRente Premium

CHANCEN RISIKEN

_ Sie haben die Zusage der Deutsche Asset Management _ Das Produkt weist aufgrund der vom Fondsmanagement

Investment GmbH, dass zum Beginn der Auszahlungsphase verwendeten Techniken eine erhöhte Volatilität auf, d. h. die

mindestens der Betrag der von Ihnen eingezahlten Anteilspreise können auch innerhalb kurzer Zeiträume stärkeren

Altersvorsorgebeiträge zuzüglich Zulagen für die Schwankungen nach unten oder oben unterworfen sein.

Auszahlungsphase zur Verfügung steht. Ausnahme: Sie kündigen

_ Die DWS RiesterRente Premium ist als langfristige Anlageform

oder wechseln den Anbieter. Bei dieser Zusage der Deutsche

ausgerichtet. Eine vorzeitige Kündigung vor Ablauf der

Asset Management Investment GmbH handelt es sich um eine

vereinbarten Vertragslaufzeit ist für den Anleger mit erhöhten

gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die

Kosten verbunden, weil bereits gezahlte Abschluss- und

Rendite.

Vertriebskosten nicht zurückerstattet werden.

_ Sie wählen ein Produkt, mit dem Sie an den Renditechancen der

_ Leistungen aus geförderten Beiträgen sind mit dem persönlichen

Aktienmärkte partizipieren und die Sicherheitsorientierung

Steuersatz voll zu versteuern

festverzinslicher Papiere nutzen können.

_ Für ungeförderte Beiträge gilt:

_ Wenn eine Laufzeit von zwölf Jahren erreicht ist und Sie bei

Bei Kündigung/ Teilkündigung des Vertrages vor Vollendung des

Auszahlung mindestens 62 Jahre alt sind, ist nur die Hälfte des

62. Lebensjahres oder nach weniger als zwölf Jahren

Unterschiedsbetrages zwischen ungeförderten Beiträgen und

Vertragslaufzeit ist der Unterschiedsbetrag zwischen Leistung

Leistungen mit dem persönlichen Steuersatz zu versteuern. Dies

und ungeförderten Beiträgen voll mit dem persönlichen

gilt nur für Leistungen aus ungeförderten Beiträgen.

Steuersatz zu versteuern (sowie ggf. Rückzahlung der

_ Sie sind flexibel in der Anspar- und Entnahmephase. Förderung).

_ Sie profitieren von der Investmentkompetenz der DWS und _ Die steuerlichen Ausführungen basieren auf der derzeit

ausgewählter Drittgesellschaften bekannten Rechtslage. Es kann keine Gewähr dafür

übernommen werden, dass sich die steuerliche Beurteilung durch

Gesetzgebung, Rechtsprechung oder Erlasse der

Finanzverwaltung nicht ändert. Solche Änderungen können auch

rückwirkend eingeführt werden und die oben beschriebenen

steuerlichen Folgen nachteilig beeinflussen.

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 42WICHTIGE HINWEISE DWS ALTERSVORSORGE-

PRODUKTE

DWS, vormals Deutsche Asset Management bzw. Deutsche AM, ist der Markenname für den Geschäftsbereich Asset Management der DWS Group

GmbH & Co. KGaA und ihrer Tochtergesellschaften. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen

der DWS anbieten, werden in den entsprechenden Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar, sondern geben lediglich eine zusammenfassende Kurzdarstellung

wesentlicher Merkmale der Produkte. Die Einzelheiten zu den Produkten sind in den Besonderen Bedingungen sowie in den Hinweisen auf die

Höhe der Entgelte und Kosten (im Antragsformular) geregelt. Weitere Informationen, insbesondere zur Struktur und den Risiken der in den

Produkten verwendeten Fonds, enthält die Anlageinformation. Die vollständigen Angaben zu den in den Produkten verwendeten Fonds sind

den wesentlichen Anlegerinformationen und dem Verkaufsprospekt, ergänzt durch den jeweiligen letzten geprüften Jahresbericht und den

jeweiligen Halbjahresbericht, falls ein solcher jüngeren Datums als der letzte Jahresbericht vorliegt, zu entnehmen. Diese Unterlagen stellen die

allein verbindliche Grundlage des Kaufs dar. Sie sind in elektronischer oder gedruckter Form kostenlos bei Ihrem Berater, der Deutsche Asset

Management Investment GmbH, Mainzer Landstraße 11-17, D-60329 Frankfurt am Main und, sofern es sich um Luxemburger Fonds handelt, bei

der Deutsche Asset Management S.A., 2, Boulevard Konrad Adenauer, L-1115 Luxembourg erhältlich.

Alle Meinungsaussagen geben die aktuelle Einschätzung von DWS Investments wieder, die ohne vorherige Ankündigung geändert werden kann.

Die Bruttowertentwicklung (BVI-Methode) berücksichtigt alle auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung), die

Nettowertentwicklung zusätzlich den Ausgabeaufschlag; weitere Kosten können auf Anlegerebene anfallen (z.B. Depotkosten), die in der

Darstellung nicht berücksichtigt werden. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Weitere steuerliche Informationen zu den Produkten sind den „ Kurzangaben zu steuerlichen Vorschriften“, die im Antragsformular beigefügt sind,

zu entnehmen. Nähere steuerliche Informationen zu den Fonds enthält der jeweilige Verkaufsprospekt.

Die Produkte dürfen nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in denen ein solches Angebot oder ein solcher

Verkauf zulässig ist. So dürfen die Produkte weder innerhalb der USA noch an oder für Rechnung von US-Staatsbürgern oder in den USA

ansässigen US-Personen zum Kauf angeboten oder an diese verkauft werden.

Dieses Dokument und die in ihm enthaltenen Informationen dürfen nicht in den USA verbreitet werden. Die Verbreitung und Veröffentlichung dieses

Dokumentes sowie das Angebot oder ein Verkauf der Produkte können auch in anderen Rechtsordnungen Beschränkungen unterworfen sein.

© Deutsche Asset Management Investment GmbH, Stand: April 2018

DWS RiesterRente Premium (DWS RRP) – Produktpräsentation.

Nur zum Einsatz beim Berater. Keine Weitergabe an Endkunden. / 43Sie können auch lesen