Smart Data bei der Berliner Sparkasse - Dr. Matthias Nolte Leiter Business Intelligence Services 25.02.2015

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Smart Data bei der Berliner Sparkasse Dr. Matthias Nolte Leiter Business Intelligence Services 25.02.2015

Inhalt

1 Begriffsabgrenzung SMART Data

2 Strategie als Startpunkt

3 Metriken und Daten

4 Aufbau von Analytik

5 Reporting Results

6 Transform Business

Smart Data in der Berliner Sparkasse 25.02.2015 -2-

BIG DATA – kein weiterer Versuch der Definition

Timo Elliot´s Opentracker

Business Analytics Blog

1 Definition 7 Definitionen 30+ Definitionen

Es gibt schlichtweg zu viele Definitionen und jeder hat wahrscheinlich Recht

http://en.wikipedia.org/wiki/Big_data http://www.opentracker.net/article/definitions-big-data

http://timoelliott.com/blog/2013/07/7-definitions-of-big-data-you-should-know-about.html

Smart Data in der Berliner Sparkasse 25.02.2015 -3-

„Smart“ als Vorgehensmodell unserer Analytischen Weiterentwicklung

Volume Datenmanagement

Variety

Datenintegration

Qualität

mart Data

S Start with Strategy

Velocity Anreicherung

Konkrete M Measure Metrics and Data

Adressierung

Governance der relevanten

A Apply Analytics

Veracity Facetten R Reporting Results

(Ad hoc) Analytics

T Transform Business

Visualisation Tools in loser Anlehnung an Bernhard Marr

Applikationen

Value

Smart Data in der Berliner Sparkasse 25.02.2015 -4-

Inhalt

1 Begriffsabgrenzung SMART Data

2 Strategie als Startpunkt

3 Metriken und Daten

4 Aufbau von Analytik

5 Reporting Results

6 Transform Business

Smart Data in der Berliner Sparkasse 25.02.2015 -5-

Strategie SMART

Vision? Mission?

Wie komme ich Was sind die theoretischen

zu einer Strategie? nächsten Entwicklungsschritte?

Wo stehen wir? Was sind die tatsächlichen

Entwicklungslinien?

Was tun wir NICHT?

Smart Data in der Berliner Sparkasse 25.02.2015 -6-

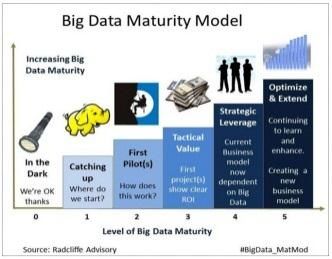

Maturity Assessments zur Standortbestimmung – die Qual der Wahl SMART

z.B. für BI TDWI Big Data Maturity Assessment Maturity Awareness

Steria Mummert biMA

• BI- Maturity

• Big Data &

Analytics Maturity

Andere Beratungsgesellschaften + jeder namhafte

Software-Hersteller, hier z.B. SAP

Ableitung der theoretischen

nächsten Entwicklungsschritte

Smart Data in der Berliner Sparkasse 25.02.2015 -7-

Tatsächliche Entwicklung ist häufig determiniert durch drei Faktoren SMART

Am Anfang steht üblicherweise ein Use Case !

Use Cases

In Kombination mit den

vorhandenen/aufzubauenden

• Skills

Skills Metriken/Daten/

• Technogien/Daten/Metriken

Technologien

ergeben sich dann die konkreten

Entwicklungslinien.

Shift nötig! Shift nötig!

Smart Data in der Berliner Sparkasse 25.02.2015 -8-

Inhalt

1 Begriffsabgrenzung SMART Data

2 Strategie als Startpunkt

3 Metriken und Daten

4 Aufbau von Analytik

5 Reporting Results

6 Transform Business

Smart Data in der Berliner Sparkasse 25.02.2015 -9-Aktueller Change-Auftrag Inhouse:

Optimierung der gesamten BI-Architektur, Reduktion der Komplexität S MART

Addressiert aktuell ausschließlich die Dimensionen Volume und Variety

Analytisches Ökosystem

BI-Nutzungsschicht

Daten-

Drehscheiben-

Funktion

BI-Funktionen

-Governance

Information

Datenvirtualisierung

Analy-

tisches

Labor

Komplexe

Event- DWH-Komponenten

Steuerung

Datenquellen

BI-Systeme vor Change

Vgl. Analytical Ecosystem of the Future, Steria Mummert Consulting

Horizontale und vertikale Integration

vorhandener BI-Lösungen sowie

Füllung der „weißen Flecken“

Smart Data in der Berliner Sparkasse 25.02.2015 - 10 -“Managed Data” bekommt unter Big-/Smart-Data-Gesichtspunkten

einen anderen Stellenwert S MART

Neue Fragestellung:

Tools für

Predictive Statistik Predictive Data

Predictive

Analytics Modeling Mining

Analytics Wenn insbes.

Velocity und Veracity

informationen

BI Suite

Mangement-

Business Metadaten-Ebene

Intelligence (alle Daten auswertbar) Analysen, Qualitätssicherung,

Redaktion, Reports, für uns ein Thema werden,

Dashboards müssen wir die Architektur

anpassen?

Business

Warehouse Managed Data (100% korrekt)

kontinuierlich, “trusted” “trusted enough?”

Golden Source

Relevante Rohdaten (100% vollständig)

daten

Roh-

Operative Abwick-

OSPlus CRM FIBU Kosten Risiko

Systeme ... lung

Smart Data in der Berliner Sparkasse 25.02.2015 - 11 -Use Case: Prognose von Produktaffinitäten Use Cases

Metriken/

Skills Daten/

Individual-Ansprache Technologie

Hebung von Cross-/Up-Selling - Potenzialen:

Im Zuge des telefonischen Kundenkontakts (In-/Outbound) soll der

Kundenbetreuer eine aktuellen Hinweis auf potentielle Cross-/Up-Selling

Produkte erhalten, für die der Kunde aufgrund seines Profils eine besonders

hohe Affinität aufweist und damit eine hohe Abschlusswahrscheinlichkeit

besteht.

Kampagnen-Ansprache

Optimierung von Produkt - Kampagnen:

Im Rahmen von Produktkampagnen sollen vorrangig Kunden mit einer

hohen Affinität zum Kampagnenprodukt angesprochen werden, um

einerseits den Ansprachefehler zu minimieren und andererseits bei

Kurzfristziel im Projekt (2014):

gleichzeitiger Reduktion des monetären und personellen

Kampagnenaufwandes den Kampagnenerfolg zu erhöhen. Lauffähiger Prototyp für 10

priorisierte Verkaufsereignisse

Smart Data in der Berliner Sparkasse 25.02.2015 - 12 -Zukunftsorientierte Prognosemodelle: Use Cases

Weiterentwicklung der klassischen BI

Metriken/

Skills Daten/

Technologie

Bis 2014 gab es keine vom BICC

Hoch

zentral bereitgestellte Technologie

für Predictive Analytics.

Shift nötig!

Komplexität

Prognose

Analytische Komponente

Was könnte

Monitoring passieren? Predictive Analytics

Was

Analyse passiert

aktuell? Dashboards,

Warum

ist es

Scorecards

Exploration, Klassische

passiert?

Reporting Visualisierung BI

Was ist Queries,

passiert? Reportings

Niedrig Business Value Hoch

analog: TDWI

Smart Data in der Berliner Sparkasse 25.02.2015 - 13 -Skills: It´s time we face reality….. Use Cases

Metriken/

Skills Daten/

Technologie

Skill-Shift nötig!

Aber wir zielen nicht auf den

„Modern Data Scientist“ ab!

vs.

Smart Data in der Berliner Sparkasse 25.02.2015 - 14 -Erweiterung des Analytischen Ökosystems S MART

Notwendiger Shift wurde durch Technologie-

Investition eingeleitet.

Use Cases

1. Toolevaluierung

2. Auswahl von SAP InfiniteInsight Ende

2013

3. Technischer POC

4. Fachlicher POC unter „Livebedingungen“

Anfang

Skills Metriken/Daten/ 5. Investitionsentscheidung 2014

Technologien 6. Prototypische Modellierung anhand Herbst

2014

erster Testkampagne

7. Produktion in Linie 2015

Smart Data in der Berliner Sparkasse 25.02.2015 - 15 -Was war für uns bei SAP Infinite Insight entscheidend? S MART

Einfache Bedienung Gute Visualisierung

• Drag & drop für Datenselektion, • Vielfältige Visualisierungsmöglichkeiten

Anreicherung, Processing • Drillbar

• Fördert kollaboratives Modelling • LUMIRA Library

• Geeignet für Business

Analysten

Support für R

• Problemlose Einbindung

• 12 R Algorithmen bereits beinhaltet

Umfangreiche • Breite Community: 3,500+ R Libraries

im Netz

Modellierungs-Funktionen

• Classification

• Regression

• Anomaly Detection

Integration

• Attribute Importance • Sybase IQ - DB

• Association Rules • Einfache Kommunikation mit

• Clustering SAP BO-Content

• Feature extraction

Smart Data in der Berliner Sparkasse 25.02.2015 - 16 -Inhalt

1 Begriffsabgrenzung SMART Data

2 Strategie als Startpunkt

3 Metriken und Daten

4 Aufbau von Analytik

5 Reporting Results

6 Transform Business

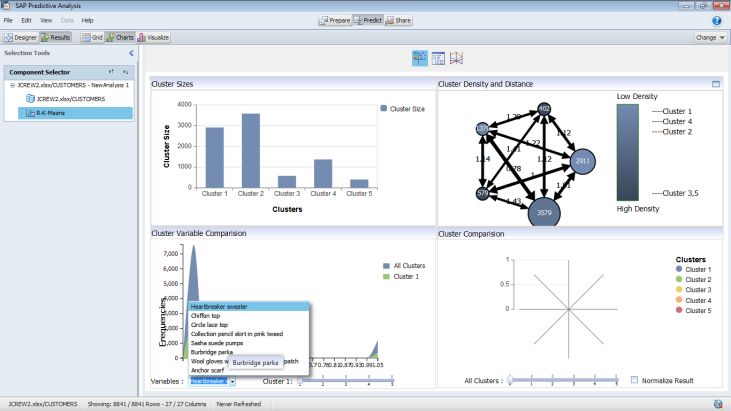

Smart Data in der Berliner Sparkasse 25.02.2015 - 17 -Modellierung mit InfiniteInsight SM ART

Modellentwicklung (Vertriebs-)

DWH

SAP InfiniteInsight

Modelle werden iterative erstellt, ohne dass der User

statistisches Spezialwissen besitzen muss ->

Toolunterstützter, automatisierter Prozess

Zur Validierung der Modell-Güte und –Robustheit

werden die Kennziffern KI und KR herangezogen.

KI (KXEN Information Indicator)

misst den Erklärungsgehalt der Inputvariablen

in Bezug auf die Zielvariable

Werte von 0 (kein Einfluss) to 1 (ideales Modell)

KR (KXEN Robustness Indicator)

misst die Fähigkeit des Modells dieselbe Prognosegüte

bei neuen Daten wie im Trainings-Set zu erreichen

Werte liegen zwischen 0 und 1,

Modellgüten über 0.95 werden als “gut” eingestuft

Smart Data in der Berliner Sparkasse 25.02.2015 - 18 -Ergebnis: Kunden-Produkt-Matrix SM ART

Kunde 4713 hat für das

Produkt-Kampagne Verkaufsereignis (VE) 4 in

Im Rahmen der den nächsten 3 Monaten einen

Kampagne für P-Score von 0,46

Produkt (VE) 2 (nicht zu verwechseln

werden die Kunden

mit den höchsten mit Abschlusswahrscheinlichkeit !)

P-Scores

angesprochen.

P-Scores VE 1 VE 2 VE 3 VE 4 VE 5 … VE 10

Kunde 4711 0,085 0,047 0,023 0,077 Nutzer 0,216

Kunde 4712 0,321 0,462 Nutzer 0,184 0,114 0,512

Kunde 4713 Nutzer 0,147 0,731 0,460 0,657 0,302

Kunde 4714 0,315 Nutzer 0,788 0,268 0,199 0,001

Kunde 4715 Nutzer 0,24 0,055 Nutzer 1,132 0,479

Im In-/Outbound-

Gespräch wird der Kunde 4716 0,68 0,017 0,671 0,148 0,628 Nutzer

Ansprache

Ad-hoc-

Kunde 4717 auf

das/die Produkt/e Kunde 4717 0,34 0,083 0,440 0,287 Nutzer 0,075

(VE) mit den

höchsten P-Scores Kunde 4718 0,54 0,97 0,267 0,050 0,128 0,241

angesprochen.

Kunde 4719 1,92 1,72 Nutzer 0,096 0,771 0,610

Kunde 4720 0,82 0,55 0,312 0,145 0,009 0,263

VE = Verkaufsereignis

Smart Data in der Berliner Sparkasse 25.02.2015 - 19 -Analyse-Prozess und fachliche Folgeprozesse SM ART

Sparkassenindividuelle BI Sparkassen-Standard

ERP CRM

BI Dashboards Applikationen Kontaktdaten

(Vertriebs-)

oCRM DWH

Kunden,

Konten, Marketing

WEB SAP InfiniteInsight Automation

Trans- Kontaktdaten

aktionen SAP Predictive Analysis

… Predictive Analytics

Closed loop

• Analytische Unterstützung des operativen Vertriebs

• Systematische Analyse der Vertriebsereignisse

• Rückspielen der Kontaktdaten in das Vertriebs-DHW

zur verbesserten Analyse und Optimierung der Modelle

Steigerung von

Vertriebseffizienz und Profitabilität

Smart Data in der Berliner Sparkasse 25.02.2015 - 20 -Inhalt

1 Begriffsabgrenzung SMART Data

2 Strategie als Startpunkt

3 Metriken und Daten

4 Aufbau von Analytik

5 Reporting Results

6 Transform Business

Smart Data in der Berliner Sparkasse 25.02.2015 - 21 -„Report the Results“ SMA RT

466 63 Kunden mit Abschluss

Kunden ( = 13,5 %)

ohne

Produkt-

affinitäts-

403 Kunden ohne Abschluss

2.017 Score

( = 86,5 %)

Kunden

ange- Grundgesamtheit der Analyse

sprochen 1.551 306 Kunden mit Abschluss

Kunden ( = 19,7 %) Im Durchschnitt ist bei jedem

5. Kampagnenkunden (19,7%)

mit

ein Abschluss erfolgt (Random).

Produkt-

affinitäts- 1.245 Kunden ohne Abschluss

Score ( = 80,3 %)

Smart Data in der Berliner Sparkasse 25.02.2015 - 22 -„Kumulierte Abschlußquoten vs. Random“ SMA RT

60%

Kumulierte Abschluss-Quote

50%

39,6%

40%

30% Kampagne

20% Random

„Top 122-Kunden“

10%

0%

0 200 400 600 800 1000 1200 1400 1600

Anzahl Kampagnenkunden

Smart Data in der Berliner Sparkasse 25.02.2015 - 23 -Gain-Chart zur Abbildung der Prognosegüte SMA RT

Kumulierte Abschluss-Quote 350

300

100%

250

200

40%

150

100

50

0

0 200 400 600 800 1000 1200 1400 1600

Anzahl Kampagnenkunden

Wizard (grüne Linie) entspricht einem „optimalen Modell“. Der Informationsgewinn des Wizards

ggü. dem Zufall (rote Linie) ist maximal (100%). Der Informationsgehalt des tatsächlichen

Modells (blaue Linie) ggü. dem Zufall liegt bei 40%.

Smart Data in der Berliner Sparkasse 25.02.2015 - 24 -Inhalt

1 Begriffsabgrenzung SMART Data

2 Strategie als Startpunkt

3 Metriken und Daten

4 Aufbau von Analytik

5 Reporting Results

6 Transform Business

Smart Data in der Berliner Sparkasse 25.02.2015 - 25 -Leistet Predictive Analytics einen Beitrag zur Business Transformation? SMAR T

Analytische Untestützung “Sinnvolle Unterstützung der Saleseinheit” ,

ist im Vertrieb gut angekommen “Können wir die einzelnen Treibergrößen sehen?”,

“In den kommenden Kampagnen beschränken wir

uns auf hohe P-Scores”

Reorganisation des bisherigen

Kampagnenprozesses denkbar.

Zukünftige Kundensegmentierung

nach Produktaffinitäten(Cluster)?

Ausweitung des Verfahrens auf weitere

Unternehmeneinheiten und Kundengruppen.

Einfache Antwort: Ja !

Smart Data in der Berliner Sparkasse 25.02.2015 - 26 -Kampagnen können hinsichtlich Vertriebszeit effizienter und hinsichtlich

des Kampagnenerfolges effektiver gestaltet werden. SMAR T

Bei gleicher Vertriebszeit können 70% mehr

Kampagnen-Abschlüsse generiert werden

(z.B. durch 3 parallele, gleichartige Kampagnen)

Bei gleicher Vertriebszeit können 50% mehr

Kampagnen-Abschlüsse generiert werden

(z.B. durch 2 parallele, gleichartige Kampagnen)

350

Kumulierte Abschluss-Quote

300

250

200

Mit der Hälfte der Vertriebszeit können 75% der

150 Kampagnen-Abschlüsse generiert werden.

100

Mit einem Drittel der Vertriebszeit können 50% der

50 Kampagnen-Abschlüsse generiert werden.

0

0 200 400 600 800 1000 1200 1400 1600

Anzahl Kampagnenkunden

Smart Data in der Berliner Sparkasse 25.02.2015 - 27 -Good Practice SMAR T

Was ist das Ziel von Predictive Häufig wird behauptet, dass mittels PA unbekannte

Analytics? Zusammenhänge aufgedeckt werden sollen. M.E. geht es primär

darum, bekannte Zusammenhänge präziser zu quantifizieren, als

dass über “Expertenschätzungen” gemacht werden kann.

-> Zuerst das Bekannte, danach das Unbekannte!

Vorhersagen für das Entwickeln Sie Modelle für vorhersagbare Phänomene!

Vorhersagbare ! Predictive Analysis sollte die “signal-to-noise-ratio” verbessern,

dennoch braucht man ein “Signal”.

Experientieren Sie! Wenn Sie noch nie gescheitert sind, haben Sie zu wenig

experimentiert! Verbessern Sie permanent Ihre Modelle.

A/B Tests sind lediglich der Start.

Stellen Sie den Value Added Im CRM zählt der “uplift”:

sicher! Abschlussquote der Kampagne minus Abschlussquote der

Kontrollgruppe.

Smart Data in der Berliner Sparkasse 25.02.2015 - 28 -Good Practice SMAR T

Vermeiden Sie Auch die beste Analyse eliminiert nicht das Risiko von

“Paralyse durch Analyse” Fehlentscheidungen.

Bauen Sie CRM erfordert häufig schnelle Lösungen.

Langfristlösungen! Arbeiten Sie aber frühzeitig an einer Langfristlösung.

Automatisieren Sie! Viele Dinge können und sollten automatisiert werden.

Balancieren Sie die Trusted Data ist die Basis guter Analytik. Bleiben Sie pragmatisch.

Datenqualität aus 100%-ige Datenqualität kann “teuer” sein.

Keep It Simple Starten Sie mit 100 Variablen, die Ihnen am wichtigsten erscheinen.

Wählen Sie Variablen aus, die für die meisten Datensätze vorliegen..

Liefern Sie regelmäßig Entwickeln Sie Ihre Modelle in verlässlichen Entwicklungszyklen.

Liefern Sie stets verbesserte neue Versionen aus:

Neue Modelle, Inputvariablen, Targets.

„Next best Question“? Finden und beantworten Sie die nächste geschäftsrelevante

Fragestellung.

Smart Data in der Berliner Sparkasse 25.02.2015 - 29 -Sie können auch lesen