Starke Basis. Profitables Wachstum. Aktionärswer t - Helvetia Gruppe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Starke Basis.

Profitables Wachstum.

Aktionärswert.

Unternehmensprofil

Helvetia Gruppe

September 2018

Disclaimer Disclaimer: NEITHER THIS DOCUMENT NOR ANY PART OR COPY OF IT NOR THE INFORMATION CONTAINED IN IT AND ANY RELATED MATERIALS MAY BE TAKEN OR TRANSMITTED INTO THE UNITED STATES, AUSTRALIA, CANADA OR JAPAN OR DISTRIBUTED OR REDISTRIBUTED, DIRECTLY OR INDIRECTLY, IN THE UNITED STATES, AUSTRALIA, CANADA OR JAPAN OR TO ANY RESIDENT THEREOF This document, which has been prepared by Helvetia Group, is private and confidential and may not be copied, altered, offered, sold or otherwise distributed to anybody by the recipient without the consent of Helvetia Group. Although all reasonable effort has been made to ensure that the facts stated herein are correct and the opinions contained herein are fair and reasonable, this document is selective in nature and is intended to provide an introduction to and an overview of the business of Helvetia Group. Where any information and statistics are quoted from any external source, such information or statistics should not be interpreted as having been adopted or endorsed as accurate by Helvetia Group. Neither Helvetia Group nor any of its directors, officers, employees and advisors nor any other person is liable in any way for any loss howsoever arising directly or indirectly from the use of this information. The facts and information contained in this document are as up to date as is reasonably possible and may be subject to revision in the future. Neither Helvetia Group nor any of its directors, officers, employees or advisors nor any other person makes any representation or warranty, express or implied, as to the accuracy or completeness of the information contained in this document. This document may contain projections or other forward-looking statements related to Helvetia Group which, by their very nature, involve inherent risks and uncertainties, both general and specific, and there is a risk that predictions, forecasts, projections and other outcomes described or implied in forward-looking statements will not be achieved. We caution you that a number of important factors could cause results to differ materially from the plans, objectives, expectations, estimates and intentions expressed in such forward-looking statements. These include (1) changes in general economic conditions, in particular in the markets in which we operate; (2) the performance of financial markets; (3) changes in interest rates; (4) changes in currency exchange rates; (5) changes in laws and regulations, including accounting policies or practices; (6) risks associated with implementing our business strategies; (7) the frequency, magnitude and general development of insured events; (8) mortality and morbidity rates; (9) policy renewal and lapse rates; and (10) realization of synergies and scale benefits. We caution you that the foregoing list of important factors is not exhaustive; when evaluating forward-looking statements, you should carefully consider the foregoing factors and other uncertainties. All forward-looking statements are based on information available to Helvetia Group on the date of its publication and Helvetia Group assumes no obligation to update such statements unless otherwise required by applicable law. This document serves for information purposes only. This document does not constitute an offer or a solicitation to sell, exchange, buy or subscribe to securities, nor does it constitute an offering circular as defined by article 652a or article 1156 of the Swiss Code of Obligations or a listing prospectus as defined by the listing rules of the SIX Swiss Exchange Ltd. Investors should make their decision to sell, buy or subscribe to securities in Helvetia Holding AG solely on the basis of the relevant offer prospectus which will be published in due course. This document is not an offer of securities for sale or purchase in the United States. The securities to which this document relates have not been and will not be registered under the United States Securities Act of 1933, as amended (the ʺSecurities Actʺ), and may not be offered or sold in the United States absent registration or an exemption from registration under the Securities Act. There will not be a public offering of securities in the United States. Bitte beachten Sie: Summen in dieser Präsentation basieren auf ungerundeten Zahlen und können daher rundungsbedingte Differenzen aufweisen. Ebenso sind Jahresvergleiche auf der Basis von ungerundeten Zahlen berechnet. 2 |

Inhaltsverzeichnis

Klicken Sie auf », um zum gewünschten Abschnitt zu gelangen

Helvetia im Überblick» Anhang I. Halbjahresabschluss 2018 »

Finanzkennzahlen » Anhang II. Zusätzliche Informationen »

Aktuelle Beispiele der Strategieumsetzung »

Nicht-Leben »

Leben »

Schweiz »

Europa »

Specialty Markets »

Anlagen »

Solvenz und Risikosensitivitäten»

Aktionärsstruktur »

Zurück zum Inhaltsverzeichnis:

3 |

Kapiteltrenner Helvetia im Überblick. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 4 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Wer wir sind – Helvetia im Überblick

Unser Profil

Führende Schweizer Allbranchenversicherung (Top 3) mit Geschäftstätigkeiten in vier weiteren Ländermärkten in Europa

sowie weltweiten Nischenaktivitäten (Specialty Markets)

Tätig im Nicht-Leben- (Schadenversicherungen) und Lebengeschäft sowie in Specialty Markets (Spezialversicherungen und

Rückversicherungsgeschäft)

Mehr als 5 Mio. Kunden – Fokus auf KMU und Privatkunden, 6ʹ592 Mitarbeitende

Börsenkapitalisierung von CHF 5ʹ455 Mio. per 31. Dezember 2017

Unsere Stärken

Guter Portfolio-Mix1) zwischen Leben (53%) und Nicht-Leben (47%)

Geografische Diversifikation (CH / Europa, über Specialty Markets auch weltweit)

Multi-Channel-Vertriebsansatz, starke Kooperationspartner

Solventer Partner – starke Kapitalisierung

Unsere Versprechen

Top-Qualitätsanbieterin und solide Schweizer Versicherung

Starke Dienstleistungsmentalität: passgenau, fair und verlässlich

Nachhaltige, verlässliche Dividendenzahlungen mit attraktiven Renditen

Kontinuierliches, langfristiges Wachstum durch ausgewogene Kombination attraktiver Märkte mit profitablen Versicherungs-

und Vorsorgelösungen

1) In Prozent des Geschäftsvolumens 2017

5 |Helvetia ist gut aufgestellt und hat eine ausge-

zeichnete Basis für die Zukunft

Schweiz

Geschäftsvolumen 2017: CHF 4'978 Mio.

Solides Fundament der Gruppe

Nicht-Leben:

Privatkunden und KMU, Marktposition #5

Sehr gute CR von 83.1% (2017)

Europa

Anbieter erstklassiger Dienstleistungen

Leben: Geschäftsvolumen 2017: CHF 2'764 Mio.

Marktposition #3 Profitable und ausbaufähige Marktpositionen

Erfolgreiche Anpassung des Produktportfolios ans aktuelle Zinsumfeld Gleiche Kundensegmente (Retail/KMU)

Zusätzliche Verbundeffekte innerhalb der Gruppe

Specialty Markets (weltweit)

Geschäftsvolumen 2017: CHF 900 Mio.

Starke Positionierung in ausgewählten

Nischenmärkten (Top-1 CH; Top-2 FR)

Gute internationale Diversifikation

Bewährte globale Risikodiversifikation in aktiver

Rückversicherung

6 |Unsere Stärke ist ein gut entwickeltes

Vertriebsnetzwerk mit exzellenten Partnern…

(per 30.6.2018)

Eigener Aussendienst Agenten Broker Partner Direktvertrieb/Neue Medien

CH Swisscanto online@helvetia.ch

910 Aussendienst-MA 1'760 Agenten 1'200 Vereinbarungen smile.direct

Raiffeisen

AT 250 Aussendienst-MA 380 Agenten 1'200 Broker 3 Bankpartner durchblicker.at

6'300 aktive Broker- check24.com

DE 250 Agenten ARAG

beziehungen online@helvetia.de

IT 790 Agenturen 11 Worksite Marketing Partners mit

(4'360 Verkaufskräfte) 210 Broker 25 Niederlassungen Easy Ski

28 Bankpartner mit 3'200 Niederlassungen

5'000 Finanzberater

online@helvetia.es

ES 1'840 Agenten 2'050 Broker 12 Bankpartner 200 Online-Vermittler

3 Vergleichsplattformen

Yachtversicherung mit SGI

FR1) 2'950 aktive Broker- Kooperation mit Caisse Régionale von Groupama

beziehungen Agentennetzwerk GAN für

1) per 31.12.2017 Transportversicherungen

7 |…welches wir schrittweise zu einem kunden-

zentrierten Omni-Channel-Netzwerk entwickeln

Cross-Channeling Omni-Channeling

Partner

Eigener

Mobile Aussen-

dienst

Eigener Agenten Broker Partner Direktvertrieb /

Aussendienst Neue Medien

Online

8 |Wir sind über die letzten 160 Jahre profitabel

organisch und über Akquisitionen gewachsen

160 Jahre Versicherungskompetenz

1858 Start als Transportversicherung 1996 Zusammenschluss

1870-1970 zunächst Expansionsstrategie mit kleinen Portfolios weltweit Entstehung der Helvetia Patria Holding AG, Kotierung an der SIX Exchange

Ab 1990 Fokussierung auf 6 europäische Kernmärkte 2006 Namensänderung zu Helvetia Holding AG

Defferrard & Lanz

Transaktionen seit 2008

MoneyPark (durch MoneyPark)

Phenix SEV finovo

CH Nationale Suisse

(durch MoneyPark)

Alba

gan

CEAT Eurocourtage

FR

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

IT Chiara Vita

Chiara

Padana Assicurazioni Assicurazioni

AT

Baloise AT

9 |Unsere Strategie helvetia 20.20 schafft Mehrwert

helvetia 20.20 schafft ...durch Transformation und …und macht uns fit für die Unsere Finanzziele

Wert… Innovation Zukunft

Volumen: CHF 10 Mrd. (Ambition)

Wert für Kunden Transformation Fit für die Zukunft

Passgenaue und personalisierte Stärkung Kerngeschäft Agil und effizient Nicht-Leben: Netto CR < 93%

Versicherungs- und sichere Vorsorge- Wachstum Innovativ und digital Leben: NGM > 1%

lösungen mit hoher Convenience Digitale Kunden- und Partnerinteraktion Kundenzentriert durch Kombination

Stärkere Automatisierung traditioneller Stärken und Nutzung Synergien vor Steuern > CHF 130 Mio.

neuer Möglichkeiten Eigenkapitalrendite: 8–11%

Neue Geschäftsmodelle

Wert für Mitarbeitende Eco-System «Home», Skill-based M&A Dividende (5 Jahre) > CHF 1 Mrd.

Attraktive und zukunftsgerichtete

Weiterhin persönlich und zuverlässig SST-Quote: 140–180%1)

Arbeitgeberin

Nachhaltige Kundenversprechen S&P-Rating: A

Gezielte Innovationen / Prototyping Gesunde Kapitalbasis

Wert für Aktionäre Corporate Venturing

Kontinuierliche Steigerung der Corporate Incubation

Gewinn- und Dividendenkapazität Kooperationen

1) Zielbandbreite in Überprüfung unter Berücksichtigung der Einführung der neuen SST-Modelle per 1. Januar 2019

10 |Investition in die Helvetia-Aktie – Highlights

Starke Geschäftsbasis Profitable Wachstumsstrategie Aktionärswert

Erfolgreiche Allbranchen- Steigendes Ergebnis aus Erhöhung der Dividende je Aktie

versicherungsgesellschaft seit 160 Geschäftstätigkeit (in Mio. CHF) (in CHF)

Jahren

Guter Geschäftsmix (47% Nicht- 492 502 23.00

422 439 18.00 19.00 21.00

Leben, 53% Leben)1)

Vorteilhafte regionale

Diversifikation: starker Heimmarkt 2014 2015 2016 2017 2014 2015 2016 2017

und profitables Standbein in Getrieben von… Attraktive Dividendenrendite von

Europa starken technischen Ergebnissen in NL 4.2%

Ø CR 2014-2017: 92.3%

Fokus auf Privatkunden und KMU erfolgreichem Umgang mit tiefen Ausschüttungsquote von 47%

in allen Ländermärkten Zinsen im Leben (Ergebnis aus Geschäftstätigkeit)

Zinsmarge 2014-2017: +18 Bp bzw. 59% (IFRS-Ergebnis)

helvetia 20.20: Rendite 2014-2017: -39 Bp

Transformation des Anteil kapitalschonender Produkte Schweiz, Europa und Specialty

Kerngeschäfts am Neugeschäft in Leben >70% Markets tragen alle zur Dividenden-

Gezielte Innovationen ausschüttung der Gruppe bei

…und unterstützt durch ein konservatives

Anlageportfolio

1) Basierend auf dem Geschäftsvolumen von 2017

11 |Kapiteltrenner Finanzkennzahlen. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 12 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Solide Entwicklung von Volumen, Gewinn und

Combined Ratio

Gewinn nach Steuern1) Geschäftsvolumen Unser Fokus

(in Mio. CHF) (in Mio. CHF)

Profitables Wachstum

492 502 8'235 8'513 8'641

439

5'833

224

2015 2016 2017 HJ 2018 2015 2016 2017 HJ 2018

Netto Combined Ratio Wert des Neugeschäfts (Leben) Unser Fokus

(Nicht-Leben) (in Mio. CHF)

(in %) Starke versicherungstechnische Ergebnisse

Profitabilität und Effizienz

49

92.1 91.6 91.8 92.7

33

23 23

2015 2016 2017 HJ 2018 2015 2016 2017 HJ 2018

1) 2015-2017 auf Basis des Ergebnisses aus Geschäftstätigkeit

13 |Starke Kapitalisierung und nachhaltige

Dividendenstrategie

Eigenkapital1) Solvenz Unser Fokus

(in Mio. CHF) (per 1.1.2018)

Finanzielle Stärke

SST ratio: 212%

140-180%

4'655 4'813 5'229 4'994

0% 100% 200%

Zielbandbreite4)

2015 2016 2017 HJ 2018

Dividende je Aktie Dividendenrendite / Unser Fokus

(in CHF) Ausschüttungsquote Nachhaltige Dividendenpolitik

(in %)

21.00 23.00

18.00 19.00 44%2) 45%2) 44%2) 47%2)

47%3) 66%3) 58%3) 59%3)

2014 2015 2016 2017 2014 2015 2016 2017

1) Ohne Vorzugspapiere

2) Basis: Ergebnis aus Geschäftstätigkeit

14 | 3) Basis: IFRS

4) Zielbandbreite in Überprüfung unter Berücksichtigung der Einführung der neuen SST-Modelle per 1. Januar 2019Kapiteltrenner

Aktuelle Beispiele

Strategieumsetzung.

der

oder Fazit auf Farbfläche

Flexible Schriftgrösse

Arial Black 0.9 ZA

15 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018Stärkung des Kerngeschäfts: massgeschneiderte

Customer Journey

360° Kundensicht

Stärkung des Kerngeschäfts

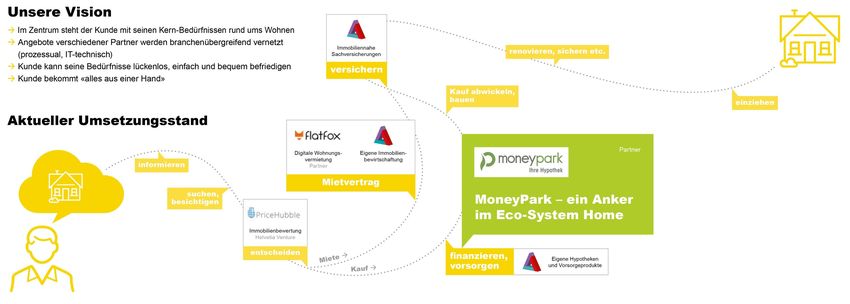

16 |Neue Geschäftsmodelle: Eco-System «Home» – alle

Services aus einer Hand

Aufbau neuer Geschäftsmodelle

17 |Kapiteltrenner Nicht-Leben. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 18 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Nicht-Leben: starke Diversifikation nach Regionen

und Sparten

Geschäftsvolumen Nicht-Leben in 2017 Nicht-Leben Ergebnis aus Geschäftstätigkeit

(in Mio. CHF) (in Mio. CHF)

363

22%

Europa

Europa 341 17

42% Schweiz

Schweiz 36

4'094 Specialty

SpecialtyMarkets

Markets

84

74

Specialty Markets

36%

Europa

Schweiz

263

10%

Sach

232

Sach (inkl. Engineering)

(inkl. Engineering)

8%

34% Motorfahrzeug

Motorfahrzeug

9% Haftpflicht

Haftpflicht

4'094

Unfall

Unfall/ /Kranken

Kranken

8%

Transport

Transport(inkl.

(inkl.Kunst)

Kunst)

2016 2017

Aktive

AktiveRückversicherung

Rückversicherung

31%

19 |Nicht-Leben: Erhalt der guten Portfolioqualität

durch disziplinierte Zeichnungspolitik

93.6% 93.5% 92.1% 91.6% 91.8%

9.2 8.7 9.0 8.9 9.0

Disziplinierte Underwriting-Strategie 21.0 21.9 20.4 20.3 20.7

Selektive Zeichnung von grösseren Risiken

Portfolio-Optimierungen, wenn nötig

63.4 62.9 62.7 62.4 62.1

Netto Combined Ratio im Mittel unter 93%

20131) 2014 2015 2016 2017

Schadensatz (netto)

Vertriebskostensatz (netto)

Verwaltungskostensatz (netto)

1) Exkl. Aktive Rückversicherung

20 |Kapiteltrenner Leben. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 21

Leben: erfolgreicher Umgang mit tiefen Zinsen

Geschäftsvolumen Leben in 2017 Lebenergebnis (in Mio. CHF)

(in Mio. CHF) Lebenergebnis aus Geschäftstätig- Operatives Ergebnis Leben (IFRS)

keit nach Segment nach Gewinnquellen

431 466

193

174

9% 57%

Einzel-Leben 39

35 Europa

248 246 Risikoergebnis

Traditionell 17

Fee-Ergebnis

Anlagegebunden

16

41% 35% 158 Schweiz Zinsergebnis

134

4'548 Depoteinlagen 2522) 2681)

Kosten- & übriges

59%

Kollektiv-Leben -85 -65 Ergebnis

2016 2017 2016 2017

74% Neugeschäftsmarge (in % PVNBP)

26% Gruppe Schweiz Europa

77%

Schweiz

23%

4'548 Einzel-Leben 1.8% 1.7%

2.1%

Kollektiv-Leben 1.3% 1.3% 1.2%

Europa 2016 2017 2016 2017 2016 2017

1) Enthält CHF 23.9 Mio. Abschreibungen aufgrund der Neubewertung von Anlagen aus den Akquisitionen von 2014 zu Marktwerten

2) Enthält CHF 25.9 Mio. Abschreibungen aufgrund der Neubewertung von Anlagen aus den Akquisitionen von 2014 zu Marktwerten

22 |Leben: Fokus auf Stabilisierung der Zinsmarge

Zinsmarge Gruppe

Nachhaltige Bilanzstruktur dank 2.37%2) 2.33%2)

2.23%2)

konsequentem Asset-Liability-Matching

0.78%

Keine langfristigen Garantieverpflichtungen 0.93%

0.91%

im Schweizer Kollektiv-Lebengeschäft

aufgrund kurzer Vertragslaufzeiten

Einzel-Leben: Fokus auf kapitalschonenden 1.59%

Produkten (anlagegebunden) oder mit 1.40% 1.32%

Zinsrisiko bei externem Partner

Neugeschäft mit niedrigeren Zinsgarantien 2015 2016 2017

Marge1) Durchschnittlich zu erwirtschaftender Zinssatz

1) Vor Mindestquote

2) Vor Berücksichtigung des Effekts der Neubewertung verzinslicher Wertpapiere zu Marktwerten (2015: -7 bp; 2016: -7 bp; 2017: -6 bp)

23 |Einzel-Leben: Neugeschäftsmix verbessert sich

weiter

Einmaleinlagen Einzel-Leben Periodische Prämien Einzel-Leben

(Neugeschäft; in Mio. CHF) (Neugeschäft; in Mio. CHF)

Anteil

42% 52% 73% kapitalschonendes 52% 50% 78%

Geschäft1)

848 835 113 111

810 106

39

41 51

315 429 519

24 19

10 12

4 22

88

13

4712) 552) 532)

4092)

224

25

2015 2016 2017 2015 2016 2017

Anlagegebunden Risiko Modern-traditionell Traditionell

1) Beinhaltet die Kategorien «Anlagegebunden», «Risiko» und (für 2017) «Modern-traditionell»

2) Beinhaltet modern-traditionelles Geschäft (leichte Anpassung der Methodik im Jahr 2017 zum separaten Ausweis des Anteils modern-traditioneller Produkte)

24 |Kapiteltrenner Schweiz. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 25 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Schweiz: solides Fundament der Gruppe

Geschäftsvolumen in 2017 (in Mio. CHF)

Gruppe gesamt Nicht-Leben Gruppe Leben Gruppe

4'978 Mio. 10%

32%

22% 20% 23%

42%

8'641 4'094 4'548

Leben

Nicht-Leben 29% 36%

58% 57%

Schweiz Europa Specialty Markets

Einzel-Leben

71%

Kollektiv-Leben

Ergebnis aus

Geschäftstätigkeit Netto Combined Ratio Neugeschäftsmarge

(in Mio. CHF) (in % PVNBP)

85.2% 1.7%

∆ +0.3% +11.9% 1.3%

82.9% 83.1%

0.7%

365 366 410

2015 2016 2017 2015 2016 2017 2015 2016 2017

26 |Schweiz: führende Schweizer Allbranchen-

versicherung mit starker Top 3-Position (per 2017)

Leben Nicht-Leben Gesamt

1. Swiss Life 1. Axa 1. Axa

2. Axa 2. Mobiliar 2. Swiss Life

3. 3. Zurich 3.

4. Baloise 4. Allianz 4. Baloise

5. Allianz 5. 5. Zurich

27 |Kapiteltrenner Europa. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 28 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Europa: finanziell bedeutendes zweites Standbein

Geschäftsvolumen in 2017 (in Mio. CHF)

Gruppe gesamt Nicht-Leben Gruppe Leben Gruppe

2'764 Mio. 10%

32%

22% 20% 23%

42%

8'641 4'094 4'548

Leben

Nicht-Leben 36%

37% 58% 57%

63% Europa Schweiz Specialty Markets

Kollektiv-Leben

Einzel-Leben

Ergebnis aus

Geschäftstätigkeit Netto Combined Ratio Neugeschäftsmarge

(in Mio. CHF) (in % PVNBP)

97.1% 97.1%

2.1%

∆ +15.2% +5.4%

1.3% 1.2%

95.4%

98 113 120

2015 2016 2017 2015 2016 2017 2015 2016 2017

29 |Europa: massgeblicher Beitrag zur Diversifizierung

der Gruppe

Gleiche Kundensegmente

Fokus auf hybriden Privatkunden, einschliesslich vermögenden

Privatkunden, und KMU-Geschäft

Konsistente Vertriebskanäle

Weiterentwicklung des Cross-Channelling-Ansatzes mit eigenen

Aussendienstmitarbeitenden, Agenten, Brokern, Partnern etc. zu einem

Omni-Channelling-Ansatz

Kosistentes Produktportfolio

Umfassendes Angebot im Bereich Nicht-Leben einschliesslich

Spezialgeschäft wie Kunst, Transport und Engineering und

wertorientierte Lebensversicherungsprodukte

Unsere Stärken

Agile Organisation und die Gruppe als starkes Rückgrat

Starkes Produkt- und Portfoliomanagement

Starke und vertrauenswürdige Schweizer Marke mit hohem

Wiedererkennungswert

30 |Europa: Marktpositionen mit Wachstumspotential

(per 2017)

Deutschland: CHF 866 Mio.

Nicht-Leben Nr. 27*

Leben Nr. 36*

Transport Nr. 10*

Nr. 29*

Österreich: CHF 551 Mio.

Nicht-Leben Nr. 8

Leben Nr. 7

Hausrat Nr. 6* Nr. 8

Spanien: CHF 453 Mio.

Nicht-Leben (inkl. Kranken) Nr. 20 Nr. 25

Leben Nr. 31

Sterbegeldversicherung Nr. 11

Nr. 27

Italien: CHF 894 Mio.

Nicht-Leben Nr. 15

Leben Nr. 26

Unfall Nr. 11

* per 2016

31 |Kapiteltrenner Specialty Markets. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 32 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Specialty Markets: weitere Diversifizierung durch

ausgewählte Nischenstrategie

Geschäftsvolumen in 2017 (in Mio. CHF)

Gruppe gesamt Nicht-Leben Gruppe Leben Gruppe

900 Mio. 10%

32%

22% 20% 23%

42%

8'641 4'094 4'548

Specialty

Aktive 30% Lines CH/Int. 58%

36%

57%

Rückversicherung 46%

Specialty Markets Schweiz Europa

23% Frankreich Kollektiv-Leben

Einzel-Leben

Ergebnis aus

Geschäftstätigkeit Netto Combined Ratio

(in Mio. CHF) (in %) 102.7

98.7 97.9 97.5 ARV

97.0

96.1 96.0

95.1 95.5 Frankreich

43

36 SpL CH/Int.

17

2015 2016 2017 2015 2016 2017

33 |Specialty Markets: gute Position in ausgewählten

Märkten und robuste technische Ergebnisse

Aktive

SpL CH/Int. Frankreich Rückversicherung

Geschäftsvolumen

2017

CHF 273 Mio. CHF 211 Mio. CHF 415 Mio.

Unser Portfolio Kleine bis grosse Engineering-, Grosse Auswahl sowohl an Sach, Haftpflicht und ausgewählte

Marine- und Kunstrisiken, starker standardisierten Produkten als auch Nischen – begrenzte Exponierung

technischer Fokus, dediziertes an massgeschneiderten Lösungen gegenüber Naturereignissen

Kumulierungsmanagement, Starker technischer Fokus Proportionale und nicht-proportionale

globales Abrechnungssystem für Vertragsrückversicherung im Nicht-

alle relevanten Exponierungen Leben

Unsere Stärken Klares Bekenntnis zur Kompetent und erfahren in allen Analytische / Preisgestaltungs-

Digitalisierung, um die Convenience Marine-Segmenten Kapazitäten, effektiver und

für unsere Kunden und Produktpalette ergänzt mit Kunst intelligenter Follower-Ansatz

Vertriebspartner zu maximieren und Engineering Eigenbehalt von CHF 5 Mio. Und

Massvoller Eigenbehalt von CHF 5 Eigenbehalt von EUR 5 Mio. und begrenzte zu erwartende Volatilität

Mio. und begrenzte zu erwartende begrenzte zu erwartende Volatilität

Volatilität

34 |Kapiteltrenner Anlagen. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 35 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Anlagen: breit diversifiziertes Portfolio mit gutem

ALM und geringer Durationslücke

Portfolio nach Anlageklasse

Verzinsliche Wertpapiere

CHF 52.3 Mrd. CHF 49.6 Mrd.

Liegenschaften für

60% 14% 9% 6% 5% 2%2%2% 5%

31.12.2016

6% Anlagezwecke

Hypotheken

Marktrisiko beim

Versicherungsnehmer

58% 14% 10% 7% 5% 2%2%2% 31.12.2017

Aktien1)

Darlehen

Performance nach Anlageklasse 2017 Durationslücke3) Alternative Anlagen /

16.2% Anlagefonds / Derivate

Effizientes Asset-Liability-

Matching mit Durations-

Übrige2)

lücke von

1.9%

4.0%

1.8%

2.8%

0.0

Aktien Verzinsliche Liegen- Hypotheken Gesamt-

Wertpapiere schaften für rendite

Anlagezwecke

1) Aktienquote deltabereinigt per 31.12.2017: 5.6%

2) Geldmarktinstrumente und Beteiligungen an assoziierten Unternehmen

36 | 3) Die Durationslücke reflektiert die Exponierung des risikotragenden Kapitals gegenüber ZinsänderungenKapiteltrenner Solvenz und Risikosensitivitäten. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 37 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Kapitalisierung: gute SST-Quote

Deutlich verbesserte SST-Quote getrieben vom Anstieg des risikotragenden

(in CHF Mio.; per 1. Januar) 2017 2018 ∆ 18/17

Kapitals

Risikotragendes Kapital 6'317 7'863 1'546

Stabiles Zielkapital (kompensierende Effekte)

Zielkapital 4'178 4'174 -4

Vorteilhafte Entwicklung der Kapitalmärkte geprägt von steigenden Aktienpreisen,

Mindestbetrag 871 876 5 höheren risikolosen Zinsen und tieferen Credit Spreads

Risikotragendes Kapital Im Frühling 2017 ausgegebene Hybridanleihe (EUR 500 Mio.) trug zu

5'446 6'987 1'541

– Mindestbetrag

verbesserter Kapitalisierung bei

Zielkapital

3'307 3'298 -9

– Mindestbetrag Einfluss des erfolgreichen Geschäftsverlaufs abgeschwächt durch erwartete

SST-Quote 165% 212% 47%-Pkt. Dividendenausschüttung für das Geschäftsjahr 2017

Positive Auswirkungen der Modell- und Parameteranpassungen von FINMA

= Positiver Effekt auf SST-Quote = Neutraler Effekt auf SST-Quote = Negativer Effekt auf SST-Quote

38 |Solvenz und Risikosensitivitäten

Gruppensolvabilität (per 31.12.2017)

Solvenz-Sensitivitäten Aktien Zinsen Credit Spreads1)

-10% -50 Bp +50 Bp

SST -6%-Pkt. -5%-Pkt. -19%-Pkt.

Risikosensitivitäten2) (per 30.6.2018; in Mio. CHF)

Zinsrisiken Zinsniveau Zinsniveau

+10 Bp -10 Bp

Erfolgsrechnung 1.3 -2.7

Eigenkapital -80.7 81.8

Aktienpreisrisiken Aktienkurse Aktienkurse

+10% -10%

Erfolgsrechnung 97.4 -86.2

EUR / CHF USD / CHF GBP / CHF

Währungsrisiken

+2% -2% +2% -2% +2% -2%

Erfolgsrechnung -2.5 2.6 -2.4 2.4 -1.3 1.3

1) Die spreadsensitiven verzinslichen Anlagen beinhalten alle Zinsinstrumente mit Ausnahme von AAA-gerateten Staatsanleihen, Anleihen von multilateralen Entwicklungsbanken, Pfandbriefen,

Hypotheken und Policendarlehen. Weitere Informationen über die Solvabilität und entsprechende Sensitivitäten finden Sie im Bericht über die Finanzlage der Helvetia Gruppe.

39 | 2) Nach Überschussbeteiligung und SteuernKapiteltrenner Aktionärsstruktur. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 40 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Langfristig ausgerichtete Aktionärsstruktur

Aktionärsstruktur

(per 30.6.2018) Free Float nach Herkunft

Schweizer

Investoren

37.8%

Ausländische

Investoren

Free Float

34.1% 62.2%

Patria

Genossenschaft

65.9%

Free Float nach Anlegergruppe

Übrige institutionelle

Privatpersonen 30.0% Investoren

45.8%

Banken und

Versicherer 24.2%

41 |Kapiteltrenner Anhang I. Halbjahresabschluss 2018. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 42 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Kennzahlen und Highlights im Überblick

Geschäftsvolumen Nicht-Leben +5.5% (in OW) Wachstum in allen Sparten und Segmenten

Wachstum CHF 5'833 Mio. Leben +0.8% (in OW) getrieben von anlagegebundenen Produkten in der

Schweiz (+19.7%) und in Deutschland (+17.3% in OW)

$ Ergebnis des Konzerns (IFRS) Widerstandsfähige Ergebnisse trotz

Profitabilität CHF 224 Mio. dem Einfluss schwacher Aktienmärkte auf die Anlageergebnisse im

Nicht-Leben- und im Lebengeschäft

höherer Schadenbelastung infolge von Naturereignissen gegenüber der

Vorjahresperiode

Specialty Markets +12.7%

starke technische Ergebnisse in Frankreich und der ARV

Netto Combined Ratio Netto CR auf gutem Niveau trotz höherer Schadenbelastung durch Stürme

92.7% und andere Wetterereignisse

Gute Entwicklung des Basis-Schadensatzes spiegelt starke Portfolio-Qualität

wider

Neugeschäftsmarge Fokussierter Absatz kapitalschonender Produkte und Anpassungen bei

traditionellen Produkten führen zu höherer NGM

1.4%

Strategieumsetzung Ausweitung des B2B2C-Geschäfts

helvetia 20.20

auf Kurs Lancierung der ersten Hypotheken-Börse MEx, neuer Partner für das

Eco-System «Home»

43 |Solides Geschäftsergebnis

Konzernergebnis nach Steuern

(in Mio. CHF)

-13.4% 35% Leben2)

-8 -28 9 Nicht-Leben2) 65%

-8

258 250 1,349 224

SpM3) 7%

Ergebnis aus Anpassung ∆ Nicht- ∆ Leben ∆ Übrige IFRS-Ergebnis 25% CH3)

Geschäftstätigkeit UL-IFRS1) Leben Tätigkeiten HJ 2018 Europa3)

(UL) HJ 2017

68%

HJ 2017 HJ 2018

1) Amortisierungen aufgrund der Neubewertung von Anlagen aus der Akquisition von Nationale Suisse im Jahr 2014 zu Marktwerten

2) Anteil am gesamten Ergebnis exkl. übrige Tätigkeiten

44 | 3) Anteil am gesamten Ergebnis exkl. CorporateWiderstandsfähiges Nicht-Leben- und Leben-

geschäft trotz schwacher Kapitalmärkte

(in Mio. CHF)

Nicht-Leben Leben HJ 2017

-16.8%

HJ 2018

-15.4%

-2 -28

177 -6 -8

1,349 147 92 78

Ergebnis aus Anpassung ∆ Gewinn IFRS-Ergebnis Underlying earnings Anpassung ∆ Gewinn IFRS-Ergebnis

Geschäftstätigkeit UL-IFRS1) HJ 2018 HJ 2017 UL-IFRS1) HJ 2018

HJ 2017

Übrige Tätigkeiten

n.a.

-10 9 -1

Ergebnis aus ∆ Gewinn IFRS-Ergebnis

Geschäftstätigkeit HJ 2018

HJ 2017

1) Amortisierungen aufgrund der Neubewertung von Anlagen aus der Akquisition von Nationale Suisse im Jahr 2014 zu Marktwerten

45 |Solide Resultate in CH und Europa – Specialty

Markets mit erfreulicher Gewinnsteigerung

(in Mio. CHF)

Schweiz Europa

-22.3%

-7.2%

-7

-36 -1 -3

194 59

151 55

1,349

Ergebnis aus Anpassung ∆ Gewinn IFRS-Ergebnis Ergebnis aus Anpassung ∆ Gewinn IFRS-Ergebnis

Geschäftstätigkeit UL-IFRS1) HJ 2018 Geschäftstätigkeit UL-IFRS1) HJ 2018

HJ 2017 HJ 2017

Specialty Markets Corporate

n.a.

+12.7%

1,349 11

14 2 16 -9 11 2

Ergebnis aus ∆ Gewinn IFRS-Ergebnis Ergebnis aus ∆ Gewinn IFRS-Ergebnis

Geschäftstätigkeit HJ 2018 Geschäftstätigkeit HJ 2018

HJ 2017 HJ 2017

1) Amortisierungen aufgrund der Neubewertung von Anlagen aus der Akquisition von Nationale Suisse im Jahr 2014 zu Marktwerten

46 |Nicht-Leben: Geschäftsvolumen im HJ 2018

(in Mio. CHF; FX-bereinigtes Sach davon Motorfahrzeug Haftpflicht Unfall / Transport / ARV NL gesamt

Wachstum ggü. HJ 2017) Engineering Kranken Kunst

322 - 478 112 144 2 - 1'057

Schweiz

-3.5% - 1.3% 3.6% 4.3% 3.3% - 0.4%

393 18 426 109 113 57 - 1'099

Europa

6.7% 19.0% 10.4% 6.4% 3.3% 3.7% - 7.5%

193 10 143 44 19 39 - 439

Deutschland

7.4% 24.4% 18.0% 3.1% 2.9% 5.6% - 9.8%

55 5 135 31 59 5 - 285

Italien

9.3% 21.2% 4.3% 9.9% 1.4% -4.0% - 5.1%

77 1 77 12 13 9 - 187

Spanien

4.3% -17.3% 12.5% 17.5% 8.7% -0.4% - 8.3%

68 2 71 23 22 4 - 187

Österreich

5.5% 12.6% 6.1% 3.5% 5.7% 4.0% - 5.5%

128 118 16 1 - 184 255 585

Specialty Markets

24.3% 25.9% -15.4% -17.6% - 6.9% 12.7% 12.1%

111 111 - - - 51 - 162

Specialty Lines CH/Int.

19.6% 19.6% - - - 29.7% - 22.6%

17 6 16 1 - 133 - 167

Frankreich

69.3% n.a. -15.4% -17.6% - -0.3% - 2.2%

- - - - - - 255 255

ARV

- - - - - - 12.7% 12.7%

844 136 919 222 257 243 255 2'740

Gesamt

4.6% 25.0% 4.8% 4.8% 3.8% 6.1% 12.7% 5.5%

47 |Nicht-Leben: Übersicht Netto Combined Ratios

(in %) CH Europa Specialty Markets Gruppe

Schadensatz (netto) 61.6 65.6 64.1 63.9

Kostensatz (netto) 24.6 30.1 32.1 28.7

Combined Ratio HJ 2018 (netto) 86.3 95.7 96.2 92.7

Combined Ratio HJ 2017 (netto) 84.5 94.4 96.8 91.3

Veränderung ggü. HJ 2017 1.8 1.3 -0.6 1.4

DE IT ES AT SpL FR ARI

(in %)

CH/Int.

Schadensatz (netto) 70.0 57.6 73.1 60.1 56.6 63.0 67.4

Kostensatz (netto) 29.9 34.5 24.5 29.6 38.7 32.3 29.6

Combined Ratio HJ 2018 (netto) 99.8 92.1 97.6 89.7 95.3 95.3 97.0

Combined Ratio HJ 2017 (netto) 95.7 92.0 96.7 92.8 94.4 98.0 97.2

Veränderung ggü. HJ 2017 4.1 0.0 0.8 -3.1 1.0 -2.7 -0.2

48 |Leben: Geschäftsvolumen im HJ 2018

(in Mio. CHF; FX-bereinigtes Anlage- Depot- Anlage- Traditionell Einzel-Leben Kollektiv- Leben gesamt

Wachstum ggü. HJ 2017) gebunden einlagen1) gebunden Leben2) gesamt Leben gesamt

gesamt

128 27 156 275 431 2'113 2'543

Schweiz

6.2% 199.9% 19.7% -6.9% 1.2% 1.1% 1.1%

207 59 265 235 500 49 549

Europa

-5.6% -9.1% -6.4% 3.9% -1.8% 10.8% -0.8%

92 - 92 50 142 - 142

Deutschland

17.3% - 17.3% -4.7% 8.5% - 8.5%

- 59 59 140 199 13 213

Italien

- -9.1% -8.7% 11.3% 4.5% 18.4% 5.3%

11 - 11 14 26 36 61

Spanien

-10.5% - -10.5% -4.6% -7.3% 8.2% 1.1%

104 - 104 30 134 - 134

Österreich

-19.3% - -19.3% -6.6% -16.8% - -16.8%

335 86 421 510 931 2'162 3'093

Gesamt

-1.2% 18.4% 2.2% -2.4% -0.4% 1.3% 0.8%

1) Unter IFRS nicht als Prämien erfasst

2) Inkl. Risiko- und modern-traditioneller Produkte

49 |Leben: Neugeschäftsmarge

NGW: gestiegen - trotz höherer Risk Discount

(in Mio. CHF) HJ 2017 HJ 2018 ∆ 18/17

Rate dank besserer Profitabilität und höherem

Wert des Neugeschäfts (NGW) 20 23 16.5% Neugeschäftsvolumen

Neugeschäfsvolumen (in PVNBP) 1,643 1,715 4.4% PVNBP: gestiegen - in allen Lebeneinheiten (ohne

Neugeschäftsmarge (NGM; in % PVNBP) 1.2% 1.4% 0.1%-Pkt. Grossverträge in Europa) - Verbesserung des

Neugeschäftsmix im Einzel- und im Kollektiv-

Lebengeschäft konsequent fortgesetzt

NGM steigt durch fokussierten Verkauf

kapitalschonender Produkte und erfolgreicher

Überarbeitung von traditionellen Produkten

50 |Leben: versicherungstechnische Rückstellungen

(per 30.6.2018; in Mrd. CHF)

0.25% Zinsgarantie 21% der Leben-Reserven Schweiz unterliegen

EU

dem BVG-Mindestzins

7.7 1.00% Zinsgarantie

Einzel-

Leben

11.4

CH Übrige

29.1 6.3

Kollektiv-

Leben 5.3 überobligatorisch

17.7 Alters-

guthaben

11.4 obligatorisch

6.1

51 |Kapitalanlagen: Neu- und Wiederanlagerendite

Anlageergebnis: Gesamtbestand (Rendite nicht annualisiert)

Verzinsliche Liegenschaften für

(in Mio. CHF) Aktien Hypotheken Übrige Gesamt1)

Wertpapiere Anlagezwecke

Laufender Ertrag 50 1.9% 273 0.9% 121 1.7% 43 0.8% 20 506 1.0%

G/V -3 77 -1 0 -73 0

Ergebnis aus

47 1.8% 350 1.2% 119 1.7% 44 0.8% -54 506 1.0%

Kapitalanlagen

Nicht-realisierte G/V -59 -486 0 0 -4 -549

Gesamt -12 -0.5% -136 -0.4% 119 1.7% 44 0.8% -58 -43 -0.1%

Neu- und Reinvestitionen frei werdender Mittel im HJ 2018 (Rendite annualisiert)

Verzinsliche Liegenschaften für

Aktien Hypotheken Durchschnitt

Wertpapiere Anlagezwecke

Direkte Rendite 1.7% 1.2% 4.6% 1.2% 1.3%

Gewichtung für HJ 2018 5.1% 86.1% 2.3% 6.4% 100%

1) Der Einfluss der akquisitionsbedingten Neubewertung von verzinslichen Wertpapieren auf die Rendite betrug im HJ 2018 -3 Bp (nicht annualisiert) bzw. -5 Bp (annualisiert)

52 |Nachhaltige Anlagen: MSCI-ESG-Risikoprofil

Anlageportfolio ESG-Risikoprofil: Rating A

CHF 52.2 Mrd. per 30.6.2018

3%

Aktien

Vorwiegend analysierte

Anlageklassen1)

30%

57% 14% 10% 7% 5%

Verzinsliche Wertpapiere

Alternative Anlagen /

Anlagefonds / Derivate

Verzinsliche Wertpapiere

Liegenschaften für Anlagezwecke 67%

Hypotheken

6

Marktrisiko VN

Aktien

Darlehen (2%) Geringes ESG-Risiko = AAA – A

Alternative Anlagen / Anlagefonds / Derivate (3%) Moderates ESG-Risiko = BBB – BB

Übrige 2) (2%) Hohes ESG-Risiko = B – CCC

1) Die Analyse umfasst eine mehrdimensionale Risikobeurteilung auf Ebene der einzelnen Wertpapiere; sie deckt sämtliche Finanzanlagen ab, für die ein ESG-Rating von MSCI verfügbar ist (57%

des gesamten Anlageportfolios)

53 | 2) Geldmarktinstrumente und Beteiligungen an assoziierten UnternehmenEigenkapital: Überleitung SST – IFRS – Local GAAP

Überleitung SST – IFRS – Local GAAP

Statutarisches EK (nach Local GAAP) entspricht

(per 1.1.2018; in Mrd. CHF)

rund 50% des Eigenkapitals auf IFRS-Basis

Bewertungsdifferenzen von Finanzanlagen – d.h.

7.9 -2.7 nicht-realisierte G/V, die nicht als Dividende

ausgezahlt werden können – entsprechen rund

5.2 -3.5 0.9 67% des IFRS-Eigenkapitals

2.6

«Technische Rückstellungen & Übriges» beinhaltet

SST Bewertung & Konsolidiertes EK Finanzanlagen Technische Konsolidiertes EK Konsolidierungseffekte und Bewertungsdifferenzen

risikotragendes übrige Differenzen nach IFRS Rückstellungen & nach Local GAAP von technischen Reserven und nicht-technischen

Kapital Übriges Positionen wie latenten Steuern; Hybridanleihen,

die unter IFRS zum Eigenkapital gehören, gemäss

Überleitung statutarisches EK 2016 – 2017 Local GAAP hingegen als Fremdkapital verbucht

werden, sind nicht in die Kalkulation eingeflossen

(in CHF billion) Beteiligungen sind nicht im statutarischen

0.4 Eigenkapital enthalten (Anm.: Darstellung

-0.2 0.0 2.6 entspricht einer vereinfachten, ungeprüften

2.3

Konsolidierung!)

Ausschüttungsquote Local GAAP: 58%1)

Konsolidiertes EK Reingewinn Dividende Übriges Konsolidiertes EK

nach Local GAAP per nach Local GAAP per

31.12.2016 31.12.2017

1) Ungefähre Angabe, da vollständig konsolidierte Ergebnisse nur auf IFRS-Basis zur Verfügung stehen

54 |Kapitalmanagement-Ansatz von Helvetia (1/2)

Kapitalbildung

Um Dividenden ausschütten zu können, müssen

folgende Bedingungen erfüllt sein:

Haben die

rechtlichen Einheiten ausschüttungsfähige, freie statutarische

freie statutarische

Reserven im EK? Reserven im Eigenkapital

Solvenzquoten inklusive Puffer über

Ausschüttung aus minimalen Zielwerten

freien statutarischen Solvenzquoten über

Reserven im EK bis minimalem Puffer? Überschuss über Minimalquoten für

zum Puffer

gebundenes Vermögen

Steuerliche und regulatorische Hürden

geklärt

Überschuss über

Anm.: Dividenden werden von rechtlichen

Ist der RoE der Minimalquoten für

Markteinheit unter gebundenes Einheiten gezahlt, nicht von einzelnen

unseren Zielwerten? Vermögen?

Markteinheiten oder Segmenten1)

1) Markteinheit = z.B. Schweiz oder Deutschland; rechtliche Einheit = Gesellschaft (oder, wo reguliert, Betriebsstätte) wie die Helvetia Schweizerische Versicherungsgesellschaft AG; eine Markteinheit

kann aus mehreren rechtlichen Einheiten bestehen

55 |Kapitalmanagement-Ansatz von Helvetia (2/2)

Kriterien für die Dividendenausschüttung

Die Höhe des zur Ausschüttung an die Aktionäre

Dies ist das maximal ausschüttungsfähige verfügbaren Kapitals wird hauptsächlich durch die

Kapital. Es ist tiefer als der freie Überschuss

über der minimalen Solvenzmarge, da es freien ausschüttungsfähigen Reserven im

Freie ausschüttungs- durch die freien ausschüttungsfähigen

fähige Reserven statutarischen Eigenkapital (berechnet auf Basis

Reserven limitiert wird.

der einzelnen rechtlichen Einheiten) bestimmt;

Freie aus-

deren Höhe hängt von lokalen Rechnungs-

schüttbare Res.

legungsregeln, gesetzlichen Vorschriften,

Regulierungen und der regulatorischen Praxis ab

IFRS Stat. EK

Eigen- Überschuss über Ein weiterer limitierender Faktor ist die minimal

kapital minimal benötigter

Bewertungs- Solvenzmarge

benötigte Solvenzmarge sowohl auf Basis der

differenzen

Stat./IFRS Minimal benötigte rechtlichen Einheiten, als auch auf Gruppenstufe

Solvenzmarge

Ergänzendes Helvetia plant zusätzliche Puffer zur

Kapital

Berücksichtigung von Volatilität und Unsicherheit

Verfügbares Solvenzmarge Kapital-

Kapital (freier Überschuss) anforderungen ein

(Eigenmittel)

56 |Kapiteltrenner Anhang II. Zusätzliche Informationen. oder Fazit auf Farbfläche Flexible Schriftgrösse Arial Black 0.9 ZA 57 Optional Bereichsbezeichnung | Thema/Projekt | Referent 04.09.2018

Führungsstruktur Helvetia Gruppe

Generalsekretariat1) CEO Interne Revision1)

Christophe Niquille Philipp Gmür Simon Schneider

Support-

funktionen

Human Resources 1)

der Präsidentin des

Verwaltungsrates unterstellt

Roland Bentele

Corporate Centre

Mitglieder der Konzernleitung

Unternehmens- Kaspar Hartmann

entwicklung

Martin Tschopp

Anlagen Finanzen Aktuariat IT

Ralph-Thomas Honegger Paul Norton Beat Müller Achim Baumstark

Markt- Private Vorsorge Berufliche Vorsorge

bereiche / Nicht-Leben Schweiz Vertrieb Schweiz Europa Specialty Markets

Schweiz Schweiz

Segmente

Adrian Kollegger Reto Keller Donald Desax Ralph Jeitziner Markus Gemperle David Ribeaud

Schweiz

58 |Produktportfolio (1/2)

Nicht-Leben Prämien nach Sparten (2017)

Sach (inkl. Technische Versicherungen)

CH DE IT ES AT FR LI

8%

10%

Motorfahrzeug

• • • • • • •

Sach 34%

9% Haftpflicht

Motorfahrzeug • • • • • • 8% Unfall / Kranken

Haftpflicht • • • • • • 31% Transport (inkl. Kunst)

Unfall / Kranken • • • • • Aktive Rückversicherung

Reise •

Prämien nach Segmenten (2017)

Transport • • • • • • •

Europa

Technische

Versicherungen

• • • • • •

22%

42%

Schweiz

Specialty Markets

Kunst • • • • •

36%

Aktive

Weltweit

Rückversicherung

Netto Combined 91.8%

Ratio (2017)

59 |Produktportfolio (2/2)

Leben Kollektiv-Leben

Berufliche Vorsorge (BVG) (nur Schweiz)

Einzel-Leben

Vollversicherung über die Helvetia Sammelstiftung

CH DE IT ES AT Alle Risiken und Leistungen der beruflichen Vorsorge sind versichert und garantiert durch die Helvetia

Versicherungen, Übernahme der kompletten Administration. Angebot für Unternehmen und eigene

Traditionell Stiftungen.

Risikoversicherungen, Spar-, Finanz- und

• • • • •

Vorsorgelösungen mit Zinsgarantien durch Kadervorsorge

Helvetia Zusätzliche und separate Vorsorgelösungen, die über den obligatorischen Teil hinausgehen.

Anlagegebunden Helvetia BVG Invest

Versicherungsverträge mit Anlagerisiko Bedarfsgerechte berufliche Vorsorge mit Renditechancen. Abdeckung der Risiken Tod und Invalidität

entweder beim Versicherungsnehmer, bei • • • • • durch Versicherungsvertrag bei Helvetia. Übernahme der kompletten Administration. Verwaltung der

Helvetia mit entsprechender Risiko- Anlagen durch Helvetia-Anlagestiftung.

absicherung oder bei externen Partnern

Risikoversicherungen

Depoteinlagen Risikoversicherungen und Pauschalrisiko-Verträge für teilautonome Personalvorsorgestiftungen,

Investmentverträge (Verträge ohne Übernahme der kompletten Administration.

signifikantes versicherungstechnisches Risiko)

• • •

Swisscanto Stiftungen

Als Gemeinschaftswerk der Helvetia Versicherungen und des Verbands Schweizerischer

Kantonalbanken bieten die Swisscanto-Sammelstiftungen Produkte und Dienstleistungen der

beruflichen Vorsorge und der Zusatzvorsorge an. Anlage der Spargelder über die Kantonalbanken,

Versicherung der Risiken Tod und Invalidität durch Helvetia. Vertrieb über Kantonalbanken und Broker.

Geschäftsvolumen nach

Prämien nach Segmenten Die Swisscanto-Freizügigkeitsstiftung führt Freizügigkeitskonten von Kunden der Kantonalbanken, die

Produkten (2017) keine eigene Freizügigkeitsstiftung betreiben. Helvetia führt die Geschäftsstellen aller drei Stiftungen.

57%

(2017) Helvetia-Anlagestiftung

9%

Gemeinsame Anlage und Verwaltung der anvertrauten Vorsorgegelder. Spezialisierung auf indexierte

Einzel-Leben Schweiz

und Core-Satellite-Anlageprodukte sowie Immobilien-Anlagen.

35%

23%

Traditionell Europa

41% Helvetia Consulta AG

Anlagegebunden Erstellung von Analysen und Expertisen, IAS19-Berechnungen, Übernahme der technischen

Verwaltung. Umfangreiche Beratung und Dienstleistungen für Personalvorsorge-Stiftungen.

Depoteinlagen 77%

59%

Kollektiv-Leben

60 |Wie funktioniert die Nicht-Lebensversicherung?

(stark vereinfacht)

Kunde Helvetia

Police Prämie

Versicherungsprozess

Schäden und Kosten

Aktuelle Schadenzahlungen Aktuelle Schadenzahlungen

Prämien

Rückstellungen und künftige Schäden Investitionen in Kapitalanlagen

Combined Ratio

Abschlusskosten / Verwaltungskosten Rendite

Versicherungsleistung Technisches Ergebnis Ergebnis aus Anlagen

Brutto-Ergebnis total Nicht-Leben

Rückversicherung

Netto-Ergebnis total Nicht-Leben

61 |Wie funktioniert die Lebensversicherung?

(stark vereinfacht)

Kunde Helvetia

Police Prämie

Versicherungsprozess Risikoprozess Sparprozess Kostenprozess

Risikoprämie Sparprämie (Investitionen in Kapitalanlagen) Kostenprämie

Risikoleistung (Tod, Invalidität) Risikoleistung (Tod, Invalidität) Rendite auf Kapitalanlagen Abschlusskosten / Verwaltungskosten

dem Kunden gewährte Garantie Dem Kunden gewährte Garantie

Versicherungsleistung Risikoergebnis Zinsergebnis Kostenergebnis

Überschussanteil Bruttogewinn Nettogewinn Aktionäre

62 |Termine und Kontakt Wichtige Termine 6.3.2019 Publikation der Geschäftsergebnisse 2018 3.5.2019 Ordentliche Generalversammlung 2019 29.8.2019 Publikation der Halbjahresergebnisse 2019 Kontakt Investor Relations Corporate Communications & PR Susanne Tengler Philipp Schüpbach Claudia Sauter Leiterin Investor Relations Investor Relations Manager Leiterin Corporate Communications & PR Helvetia Gruppe Helvetia Gruppe Helvetia Gruppe Dufourstrasse 40 Dufourstrasse 40 Dufourstrasse 40 9001 St.Gallen (Schweiz) 9001 St.Gallen (Schweiz) 9001 St.Gallen (Schweiz) Telefon: +41 (0)58 280 57 79 Telefon: +41 (0)58 280 59 23 Telefon: +41 (0)58 280 50 33 E-Mail: susanne.tengler@helvetia.ch E-Mail: philipp.schuepbach@helvetia.ch E-Mail: media.relations@helvetia.ch 63 |

Sie können auch lesen