STEUERNEWS 2020 - Wirtschaftstreuhand

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

STEUERNEWS 2020

Steuerreform & Abgabenänderungsgesetz 2020

Sehr geehrte Klientin!

Sehr geehrter Klient!

Hier finden Sie einen Überblick über die wichtigsten Änderungen ab 1.1.2020

• Die Umsatzgrenze für Kleinunternehmer wird von € 30.000,00 auf € 35.000,00 angehoben

Konsequenz aus der Eigenschaft als Kleinunternehmer

- Automatisch umsatzsteuerbefreit

- Kein Umsatzsteuerausweis in Rechnungen

- Kein Vorsteuerabzug

- Die Abgabenpflicht einer Umsatzsteuererklärung entfällt

Es kann jedoch auf die Steuerbefreiung als Kleinunternehmer verzichtet werden (Dieser Verzicht

ist mindestens 5 Jahre gültig). In diesem Fall sind die Umsätze steuerpflichtig und die in

Rechnung gestellte Vorsteuer ist abzugsfähig.

• Betriebsausgabenpauschale für Kleinunternehmer ab 2020

Ab dem Jahr 2020 gibt es für Kleinunternehmer die Möglichkeit Betriebsausgaben pauschal

geltend zu machen. Dies betrifft alle pauschalierungsfähigen Betriebe (außer Vermietung &

Verpachtung) die im Veranlagungsjahr die Umsatzgrenze von €35.000,00 nicht überschreiten.

Ein einmaliges Überschreiten der Umsatzgrenze im Veranlagungsjahr ist unschädlich, wenn die

Umsätze im Veranlagungsjahr maximal €40.000,00 UND im Vorjahr ≤ €35.000,00 nicht

überschritten haben.

Für Dienstleistungsbetriebe sind 20% der Betriebseinnahmen und bei allen anderen 45% der

Betriebseinnahmen als pauschale Betriebskosten anzusetzen

Zusätzlich zu den pauschalen Betriebsausgaben sind noch die Pflichtversicherungsbeiträge (KV,

UV, PV und AlV) absetzbar. Die Kleinunternehmerpauschalierung ist 3 Jahre bindend. Erst nach

Ablauf dieser 3 Jahren können die tatsächlichen Betriebsausgaben geltend gemacht werden.

• Die Grenze für geringwertige Wirtschaftsgüter wird von € 400,00 auf € 800,00 erhöht.

Geringwertige Wirtschaftsgüter sind Gegenstände des Anlagevermögens, welche sofort

absetzbar sind. Anlagegüter über € 800,00 sind auf die voraussichtliche Nutzungsdauer

aufgeteilt abzuschreiben.

• Quick Fix: Innergemeinschaftliche Lieferungen (Ausgangsrechnungen)

Ab 1.12020 kommt es zu verschärften formalen Anforderungen an die Steuerfreiheit

Wichtig:

- UID Nr. von einem EU-Unternehmern überprüfen. Wenn die UID Nr. korrekt ist, diese

Überprüfung ausdrucken und bei der Ausgangsrechnung ablegen.

Überprüfung der UID Nr. unter folgenden Webseiten möglich

- UID-Suche + Überprüfung

https://uid-suche.at/ oder https://uid-suche.eu/

- Europäische Kommission UID-Überprüfung

http://ec.europa.eu/taxation_customs/vies/vieshome.do?selectedLanguage=de

- Finanzonline

https://finanzonline.bmf.gv.at/fon/

1

Franz Scharf Wirtschaftstreuhand GmbH November 2019

- Der Transportnachweis muss der betreffenden Ausgangsrechnung zuordenbar sein und ist

aufzubewahren, damit die Steuerfreiheit gewährleistet ist.

Im Versendungsfall:

▪ Lieferschein unterschrieben vom Empfänger

▪ Versendungsbeleg (Frachtbrief, Postaufgabeschein, Speditionsrechnung + Versendungsbeleg)

Im Abholfall:

▪ Lieferschein unterschrieben vom Empfänger

▪ Name und Anschrift des Beauftragten ggf. Spezialvollmacht

▪ Kopie Reisepass bzw. Führerschein der abholenden Person

- Termingerechte Meldung der Zusammenfassenden Meldung (bis letzten des Folgemonats)

• Quick Fix: Reihengeschäfte (Ausgangsrechnungen)

Von einem Reihengeschäft spricht man, wenn mindestens 3 Unternehmer an einem

Warenverkauf beteiligt sind. Es gibt bei einem Reihengeschäft immer nur 1 bewegte Lieferung

und mehrere ruhende Lieferungen, diese sind ausschlaggebend für die steuerliche Behandlung.

Um welche Art der Lieferung es sich handelt hängt immer davon ab, wer für den Transport

sorgt. Mit der Steuerreform 2020 wurde der Begriff des sogenannten „Zwischenhändlers“

gesetzlich definiert. Ein Zwischenhändler ist ein Unternehmer innerhalb der Reihe, wenn er die

Ware befördert oder versendet. Zwischenhändler kann jeder außer dem Ersten oder dem

Letzten in der Reihe sein.

Beispiel:

Der Unternehmer D2 bestellte eine Ware bei dem Unternehmer D1, dieser hat die Ware nicht

lagernd und bestellt die Ware beim Unternehmer Ö2 und dieser bestellt die Ware beim

Unternehmer Ö1. Die Ware wird direkt von Ö1 an D2 geliefert und D1 sorgt für den Transport.

Rechtslage bis 31.12.2019

Zwischen Ö2 und D1 liegt die bewegte Lieferung vor. Ö2 stellt seine Ausgangsrechnung mit einer

innergemeinschaftlichen Lieferung an D1 aus.

Rechtslage ab 1.1.2020

Wenn der Zwischenhändler eine UID Nr. im Abgangsstaat der Lieferung hat, kann er mit dieser

seinem Lieferanten gegenüber auftreten (-> Wahlrecht). In diesem Fall verlagert sich die

bewegte Lieferung. Zwischen D1 und D2 liegt dann die bewegte Lieferung vor. Ö2 stellt seine

Ausgangsrechnung mit 20% USt an D1 aus (=ruhende Lieferung). D1 stellt seine

Ausgangsrechnung mit einer innergemeinschaftlichen Lieferung an D2 aus. D1 muss in

Österreich eine UVA und ZM abgeben.

(Quelle: Oberlaa Arbeitsbuch Herbst 2019)

2

Franz Scharf Wirtschaftstreuhand GmbH November 2019

• E-Books, E-Paper und andere elektronische Publikationen werden ab 1.1.2020 mit der

Lieferung physischer Druckwerke (ermäßigten Steuersatz von 10%) gleichgestellt.

• Die Verpflichtung zur Abgabe einer Jahreserklärung und die Abgabenpflicht der Werbeabgabe

entfällt ab 1.1.2020 wenn die Summe der abgabenpflichtigen Entgelte im Veranlagungszeitraum

(Kalenderjahr oder Wirtschaftsjahr) €10.000,00 (=Freigrenze) nicht überschreiten. Das heißt es

sind Beträge bis € 500,00 (5% von €10.000,00) bei der Veranlagung nicht festzusetzen. Der

Unternehmer muss aber in zutreffenden Fällen Werbeabgabe verrechnen, auch wenn er unter

der Freigrenze liegt, da ab dem Monat der Überschreitung der € 10.000,00 die bisher

angefallene Werbeabgabe nachgemeldet und bezahlt werden muss. Falls die Freigrenze nicht

überschritten wird, verbleibt die in Rechnung gestellte Werbeabgabe beim leistenden

Unternehmer.

• Ab 1.1.2020 regelt das Zustellgesetz, dass alle behördlichen Schriftstücke (Schriftstücke von

Gerichten und Verwaltungsbehörden im Rahmen der Hoheitsverwaltung) an Unternehmer

verpflichtend elektronisch zugestellt werden. Hingegen sind zum Empfang elektronisch

versendeter Schriftstücke Private berechtigt und nicht verpflichtet.

Als Unternehmer gelten:

- Einkünfte aus Land- und Forstwirtschaft

- Einkünfte aus selbständiger Arbeit

- Einkünfte aus Gewerbebetrieb

- Einkünfte aus Vermietung & Verpachtung

Ausgenommen sind:

- Kleinunternehmer iSd UstG , dh jene Unternehmer, die Wegen der Unterschreiten der

Umsatzgrenze von der Kleinunternehmerregelung Gebrauch machen.

- Unternehmer, die nicht über die dazu erforderlichen technischen Voraussetzungen oder

über einen Internet-Anschluss verfügen. Gegebenenfalls ist die Teilnahme an der

elektronischen Zustellung unzumutbar.

Welche Schritte sind zur Empfangsbereitschaft für elektronische Schriftstücke zu setzen?

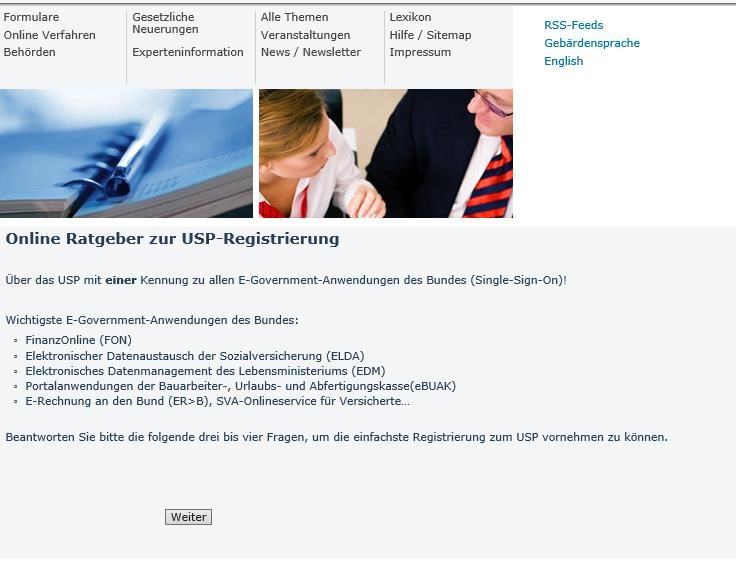

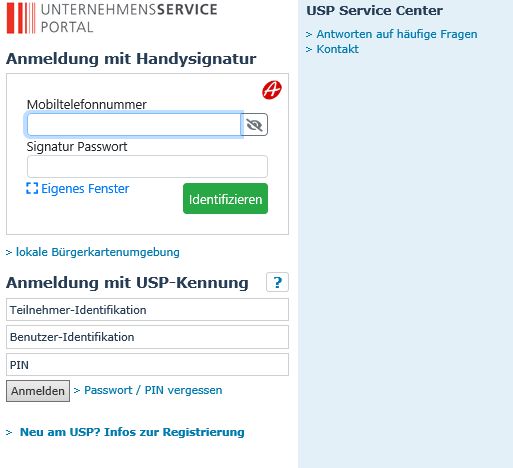

1. Unternehmensserviceportal - https://www.usp.gv.at

2.Registrieren

Wie läuft die Registrierung ab?

Sie können sich entweder

▪ mittels Handy-Signatur oder

▪ privatem FinanzOnline-Zugang als Person anmelden und ein Unternehmen

verknüpfen oder

▪ sich mittels FinanzOnline-Zugang als Unternehmen anmelden und eine natürliche

Person verknüpfen.

Die Anmeldung als Person für bereits bestehende Unternehmen ist nur möglich, wenn

Sie das Unternehmen selbständig vertreten dürfen. Dies ist in der Regel gegeben

• wenn es im Firmenbuch geregelt ist ("...vertritt selbständig")

• wenn Sie Einzelunternehmerin oder Einzelunternehmer sind

• wenn Sie Gesellschafterin oder Gesellschafter einer offenen Gesellschaft sind

• wenn Sie Komplementärin oder Komplementär einer Kommanditgesellschaft sind

• wenn Sie als Obmann im Vereinsregister eingetragen sind

3

Franz Scharf Wirtschaftstreuhand GmbH November 2019Als Unternehmen anmelden und einen Benutzer registrieren

Anmeldung als Unternehmen

Melden Sie sich mit dem FinanzOnline-Zugang des Unternehmens (FON Supervisor) an.

Zur Anmeldung

Ich habe keinen FinanzOnline-Zugang für das Unternehmen

Anklicken

4

Franz Scharf Wirtschaftstreuhand GmbH November 2019Auf weiter klicken und Fragen beantworten

5

Franz Scharf Wirtschaftstreuhand GmbH November 2019USP Administrator benennen

Die erste Rolle, die ein Unternehmenskonto benötigt, ist die des Unternehmensadministrators.

Dieser kann im Anschluss selbständig weitere Rollen und Rechte vergeben.

Konto mit einer natürlichen Person verbinden

Sicherheit steht im USP an höchster Stelle. Daher stehen die meisten Services nur Konten zur

Verfügung, bei denen eine natürliche Person verknüpft ist. Diese Verknüpfung kann mittels

Handy-Signatur, Bürgerkarte oder den FinanzOnline-Zugangsdaten der Person erfolgen.

6

Franz Scharf Wirtschaftstreuhand GmbH November 2019Das System überprüft nun, ob die Registrierung sofort durchgeführt werden kann oder ob

eine Bestätigung seitens Geschäftsführung erforderlich ist.

Keine Bestätigung erforderlich

Fertig!

Sie können nun ein Service aufrufen, weitere Rechte hinzufügen oder vielleicht das erste

Mitarbeiterkonto hinzufügen.

Bestätigung erforderlich

PDF wird zugeschickt

Wenn trotz Abfrage in den Registern nicht sicher gestellt werden kann, ob die als USP

Administrator benannte Person berechtigt ist das Unternehmen zu vertreten, wird postalisch

ein RSa-Brief an die Geschäftsführung versendet mit den Zugangsdaten zum USP und

Informationen zum Abbruch der Registrierung

Sicherheitsfrist abwarten

Um Missbrauch zu vermeiden gibt es eine dreitätige Frist, bevor das Konto aktiviert wird.

Während die Frist läuft, kann die Registrierung abgebrochen werden.

Erneute Anmeldung

Die Person, die als USP-Administrator bestimmt wurde, kann sich mittels FinanzOnline-Zugang

bzw. Handy-Signatur anmelden

Fertig!

Sie können nun ein Service aufrufen, weitere Rechte hinzufügen oder vielleicht das erste

Mitarbeiterkonto hinzufügen.

7

Franz Scharf Wirtschaftstreuhand GmbH November 2019Als Person anmelden und ein Unternehmen registrieren

Sie können Ihr Unternehmen auch mit Ihrer Handy-Signatur oder dem privaten FinanzOnline-

Zugang registrieren, sofern Sie selbständig vertretungsbefugt sind.

Anmeldung als Person

Melden Sie sich mittels Handy-Signatur, Bürgerkarte oder privatem FinanzOnline-Zugang an.

Anmelden

Unternehmen auswählen

Wenn Sie für mehr als ein Unternehmen vertretungsberechtigt sind, können Sie nun das

Unternehmen auswählen, dass Sie mit sich als Administrator registrieren möchten

Registrierung bestätigen

Bestätigen Sie die Registrierung Ihres Unternehmens im Assistenten

Fertig!

Sie können nun ein Service aufrufen, weitere Rechte hinzufügen oder vielleicht das erste

Mitarbeiterkonto hinzufügen.

(Quelle: Website www.usp.gv.at)

8

Franz Scharf Wirtschaftstreuhand GmbH November 20193. E-Mail Adresse hinterlegen

4. Das Unternehmen benötigt nicht nur eine Registrierung im Unternehmensservice Portal,

sondern muss dort auch die Anwendung „Mein Postkorb“ freischalten (und dort eine E-Mail-

Adresse hinterlegen).

5. Funktionsweise ab 1.12.2019

6. Nach der Registrierung und der Freischaltung von „Mein Postkorb“ wird Ihre E-Mail-Adresse

beim Teilnehmerverzeichnis hinzugefügt.

7. Wird ein behördliches Schriftstück verschickt, wird auf das Teilnehmerverzeichnis

zugegriffen um zu schauen, ob das Schriftstück elektronisch oder per Postweg (falls keine

Registrierung erfolgt ist) verschickt wird.

Bei elektronischer Zustellung bekommen Sie ein E-Mail, dass sich Post in Ihrem „Mein

Postkorb“ befindet. Auf der Website vom Unternehmensservice Portal können Sie dann Ihr

behördliches Schriftstück abrufen.

8. Derzeit gibt es noch keine gesetzliche Regelung bezüglich Strafen, falls keine Registrierung

bis zum 31.12.2019 beim Unternehmensservice Portal vorgenommen wird und daher die

behördlichen Schriftstücke nicht elektronisch zugestellt werden können.

Die Steuernews 2020 finden Sie auch online auf unserer Homepage www.scharf-wt.com

9

Franz Scharf Wirtschaftstreuhand GmbH November 2019Sie können auch lesen