Steuervorlage 17 Neue Möglichkeiten für KMU - Contents

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Steuervorlage 17

Neue Möglichkeiten für KMU

Benjamin Koch, Partner, PwC Switzerland

Contents 1

2

Einführung

Die Patentbox

3

8

3 Praxisbeispiel 23

4 Lohnt sich eine Patentbox? 25

5 Diskussion 31

Steuervorlage 17 September 2018

PwC 2

Einführung

1 Einführung

Übersicht über SV17-Massnahmen

Kantonale Steuer-

satzreduktionen

Steuervorlage 17

Aufhebung von Steuerregimes (Holding-, Domizil-, gemischte Gesellschaften

sowie Prinzipalgesellschaften und Finance-Branch-Strukturen

Obligato- Optionaler Gegenwärtige Separate Anpassung Erhöhung Erhöhung des Erhöhung Nicht mehr

rische kantonaler kantonale Besteuerung der kanto- der Teil- kantonalen der Kinder- enthalten:

kantonale F&E-Sonder- Step-up- von bisher nalen besteuerung Anteils an den und Aus-

Patentbox abzug (max. Praxis und steuerfreien Kapital- von privaten Einnahmen bildungs-

gemäss OECD- 50%) steuerwirksame stillen steuer- Dividen- aus der zulagen NID

Standard Abschreibung Reserven Bemessungsg denerträgen direkten

um CHF 30

von stillen (während einer rundlage bei Bundessteuer

Reserven 5-jährigen für natürlichen

von 17% auf

(max. 10 Jahre; Übergangsfrist) Beteiligungen Personen

20.5%

DTA) und Patente Bundesebene:

70%

Aufgeschoben:

Kantonsebene:

min. 70%

Aufhebung

Emissions-

abgabe

Maximale Entlastungsbegrenzung: 70%

Grundlage: Rechts- und Investitionssicherheit

Steuervorlage 17 September 2018

PwC 4

1 Einführung

Zeitplan

Aktueller Stand

März 18: 2019: 2020:

Verabschiedung Frühestmögliches Frühestmögliches

der Botschaft im Sept. 18: Inkrafttreten einzelner Inkrafttreten des

Bundesrat Schlussabstimmung Massnahmen Kerninhalts

Erarbeitung der Parlamentarische Umsetzung in

Botschaft Beratung Referendumsfrist den

Kantonen

(April – September 18) (100 Tage)

Steuervorlage 17 September 2018

PwC 5

1 Einführung

Steuerbelastung

Effektive durchschnittliche Steuerbelastung (CH Durchschnitt)

Quelle: Botschaft SV17

Steuervorlage 17 September 2018

PwC 61 Einführung

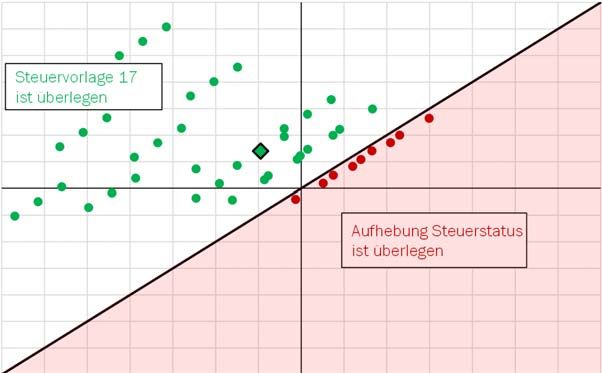

Dynamische Betrachtungsweise

45 mögliche Zustände der künftigen Steuerwelt und ihre finanziellen Effekte

7'000

6'000

Szenario «Steuervorlage 17» (in Mio. CHF)

5'000

4'000 Steuervorlage 17

ist überlegen «Die Überlegenheit der

3'000

SV17 zeigt sich über

2'000 eine breite Bandbreite

1'000 an Parameter-

0 spezifikationen»

-1'000

Aufhebung Steuerstatus (ESTV, 2018, Dynamische Schätzung

-2'000

ist überlegen der Einnahmeeffekte der Steuervorlage

-3'000 17)

-4'000

-5'000

-6'000

-7'000

-7'000 -6'000 -5'000 -4'000 -3'000 -2'000 -1'000 0 1'000 2'000 3'000 4'000 5'000 6'000 7'000

Szenario «Aufhebung Steuerstatus» – keine weiteren Massnahmen (in Mio. CHF)

Quelle: Eidgenössiche Steuerveraltung (2018), Darstellung economiesuisse

Steuervorlage 17 September 2018

PwC 7

Die Patentbox2 Die Patentbox

IP-Box nach Steuervorlage 17 – Kernelemente (I/III)

Qualifizierende Immaterialgüter

• Patente: (i) CH PatG (ii) Patente nach Europäischen Patentübereinkommen (iii) ausländische

Patente, die äquivalent zu (i) und (ii) sind;

• Vergleichbare Rechte: (i) Schutzzertifikate, (ii) Topographien (ToG), (iii) Pflanzensorten

(SortenschutzG), (iv) Unterlagen nach HMG, (v) Berichtsschutz LG, (vi) ausländische Rechte

• Zeitlicher Aspekt (Eintritt: ab Erteilung; Austritt: ab Ablauf Patentschutz); Asymmetrie

• Nicht qualifizierend: copyrighted Software, Trademarks, nicht geschützte Innovationen

Substanz

• Modifizierter Nexus approach gemäss OECD

• Qualifying expenditures gemäss OECD

• Zeithorizont: Anlehnung an Editionspflicht

Mechanismus

• Residualmethode

• Embedded IP approach

Entlastung

• Steuerliche Ermässigung (Patentbox, Sonderabzug F&E, Abschreibungen Step Up) darf 70%

des steuerbaren Gewinnes vor Verlustverrechnung nicht übersteigen

Steuervorlage 17 September 2018

PwC 9

2 Die Patentbox

IP-Box nach Steuervorlage 17 – Kernelemente (II/III)

Segmentierte Gewinn- und Verlustrechnung

• Folgt der Logik der Residualmethode

• Schrittweises Vorgehen

Finanzierung

• Dividenden und sonstige Finanzerträge und –aufwände (inklusive Währungsgewinne/-

verluste) die nicht kausal mit der Leistungserstellung zusammenhängen, werden in einem

ersten Schritt herausgerechnet

Routinetätigkeiten

• Vollkostenansatz

• Entschädigung höher als typische Routinetätigkeit (cost + 6 %)

Entschädigung Trademark

• Arm’s length Nachweis

• Link zu Vollkostenrechnung (Routinetätigkeit)

Steuervorlage 17 September 2018

PwC 102 Die Patentbox

IP-Box nach Steuervorlage 17 – Kernelemente (III/III)

Tracking and Tracing

• Produkte-Ansatz

• In begründeten Fällen allenfalls Patent-Familien Ansatz

• In zeitlicher Sicht, Anlehnung an Nexus Lösung (Kongruenz)

Eintrittsbesteuerung in Patentbox

• Asymmetrie

• Zeithorizont: Nexus Berechnung und Eintrittsbesteuerung sind kongruent

• Mechanik – siehe Beispiel

Steuervorlage 17 September 2018

PwC 11

2 Die Patentbox

IP-Box nach Steuervorlage 17 – Mechanismus

Qualifizierender Nexus Entlastungs- Patent Box

Gewinn Ratio begrenzung Profit

1 2 3 4

Step Step Step Result

Qualifizierender

Gewinn

X Nexus Ratio

Qualifizierende

X Entlastungs-

begrenzung

= Patent Box

Profit

• Reingewinn Aufwendungen • Nicht mehr als Gewinnanteil,

• ./. Finanzerfolg (plus uplift von 90% welcher von der

• ./. Ergebnis aus max. 30 %) für IP- • Kantone können Steuer befreit wird

nicht qualif. Entwicklung die Entlastung

Vermögenswerten _____________ weiter reduzieren

und Services • max. “Entlastungs-

• ./. Routine- Total F&E- begrenzung”

Funktionen Aufwendungen für

• ./. Trademarks IP-Generierung

Steuervorlage 17 September 2018

PwC 122 Die Patentbox

Patent Box Profit – Residualmethode

Step 1: Finanzierung Qualifizierender Gewinn

Reingewinn

Step 2: Gewinn

• ./. Finanzerfolg

aus nicht qualifi- • ./. nicht qualifizierende

zierendem IP Vermögenswerte und Services

• ./. Routine-Funktionen

• ./. Trademarks

Step 3:

Reingewinn (vor Steuern)

Basis für Modifizierte Nexus Ratio

Routine- privilegierte Qualifizierende Ausgaben (plus

Funktionen/ Besteuerung uplift of max. 30 %) für IP-

Trademark × Entwicklung

_______________

Residualgewinn

Total F&E-Ausgaben

Residualgewinn

Entlastungsbegrenzung

Qualifizierender

• Nicht mehr als 90 %

• Kantone können die Entlastung

Gewinn

× weiter reduzieren = Patent Box Profit

• max. “Entlastungsbegrenzung”

Steuervorlage 17 September 2018

PwC 13

2 Die Patentbox

Patent Box Strategies

3 Level: Patent / Produkt / Produktegruppe

Steuervorlage 17 September 2018

PwC 14

Quelle: Peter Beerstecher | Benjamin Koch | Günter Schäuble – IFF Uni St. Gallen2 Die Patentbox

Pragmatischer Ansatz

Produkt A B C

Patent

1

2

3

4

5

[…]

Qualifiziert für Patentbox Qualifiziert nicht

für Patentbox =

ordentliche

Besteuerung

Steuervorlage 17 September 2018

PwC 15

Quelle: Peter Beerstecher | Benjamin Koch | Günter Schäuble – IFF Uni St. Gallen

2 Die Patentbox

Nexus Ratio

Qualifizierende F&E Ausgaben (Zähler):

F&E Ausgaben (auch bei Aktivierung) vom Unternehmen selbst erbracht Uplift:

Inländische Auftragsforschung abhängig und Dritte Bis zu 30% der

Inländische und ausl. Auftragsforschung von Drittunternehmen getragenen

Direkte Verbindung zu qualifizierendem IP + qualifizierenden

Nicht: Zinsen / Infrastruktur(Bau-)kosten / indirekte Kosten Kosten

Nicht: Auftragsforschung von ausländischen, abhängigem Unternehmen

Nicht: Anschaffungskosten für qualifizierendes IP

Nexus-Ratio

in % =

Gesamte F&E Ausgaben (Nenner):

Qualifizierende F&E Ausgaben

Nicht: Zinsen / Infrastruktur(Bau-)kosten / indirekte Kosten

Auftragsforschung von ausländischen, abhängigem Unternehmen

Anschaffungskosten für qualifizierendes IP

Bei KMU beträgt der Nexus-Ratio typischerweise 100%, da

• Auftragsforschung von ausländischen, abhängigen Unternehmen

• Anschaffungskosten für qualifizierendes IP unwesentlich

Tracking und Tracking ist einfach und i.d.R. ohne Aufwand machbar

Steuervorlage 17 September 2018

PwC 162 Die Patentbox

Nexus approach – Beispiel

Eine steuerbare Person entwickelt einen immateriellen Vermögenswert (IP A), und lässt diesen

patentieren. Die Entwicklung des IP A basierte auf einem akquirierten Vermögenswert, welcher

für die Patentierung zuerst weiterentwickelt werden muss.

Die Entwicklungskosten beinhalten eigene F&E Aufwendungen, Drittkosten, sowie F&E-

Aufwendungen von verbundenen Unternehmen (Auftrags-F&E).

Die Entwicklungskosten von 130 können wie folgt aufgeteilt werden:

IP A

• Eigene F&E-Kosten 25

• Auftrags-F&E 35

• Externe Entwicklung “Drittkosten” 30

• IP Akquisition 40

Nexus Ratio:

(25 + 30) ∗ (1 + 30%)

= 55%

25 + 30 + 35 + 40

Steuervorlage 17 September 2018

PwC 17

2 Die Patentbox

Einkauf in Patentbox – Lösung BS

Step 1 Step 2 Step 3

Berechnung Multiplikation Multiplikation mit

der F&E mit Entlastungs- Sondersteuersatz

Ordentlich

Kosten über Begrenzung (0.5%)

besteuert

die letzten 10 (40%)

(11) Jahre

Step 1 Step 2 Step 3 Step 4

Berechnung Multiplikation Multiplikation mit Multiplikation

Gemischte der F&E mit Entlastungs- Besteuerungs- mit Sondersatz

Gesellschaft Kosten über Begrenzung quote (z.B. 20 %) (0.5)

die letzten 10 (40 %)

(11) Jahre

Step 1

Bemessungs-

Grundlage = 0

Holding

Steuervorlage 17 September 2018

PwC 182 Die Patentbox Einkauf in Patentbox – Lösung ZG Quelle: www.zug.ch/...../steuervorlage-17/unterlagen-vernehmlassung-zur-änderung-steuergesetzes Steuervorlage 17 September 2018 PwC 19 2 Die Patentbox Kantonale Umsetzungspläne (Übersicht 3.9.2018) Steuervorlage 17 September 2018 PwC 20

2 Die Patentbox Parlamentarische Beratung 3. September 2018 Steuervorlage 17 September 2018 PwC 21 2 Die Patentbox Q&A Steuervorlage 17 September 2018 PwC 22

Praxisbeispiel 3 Praxisbeispiel Separate Präsentation Steuervorlage 17 September 2018 PwC 24

Lohnt sich eine Patentbox? 4 Lohnt sich eine Patentbox? Kanton Zürich – 50 % der Erträge in der Patentbox Steuervorlage 17 September 2018 PwC 26

4 Lohnt sich eine Patentbox? Kanton Basel-Stadt – 50 % der Erträge in der Patentbox Steuervorlage 17 September 2018 PwC 27 4 Lohnt sich eine Patentbox? Kanton Bern – 50 % der Erträge in der Patentbox Steuervorlage 17 September 2018 PwC 28

4 Lohnt sich eine Patentbox?

Kanton Zug – 50 % der Erträge in der Patentbox

Steuervorlage 17 September 2018

PwC 29

4 Lohnt sich eine Patentbox?

Was ist zu tun?

Wer profitiert von der Patent Box und von F&E-Sonderabzügen?

• Patent Box: Alle Unternehmen, unabhängig von der Grösse und der Branche, welche Patente

oder vergleichbare Rechte besitzen (inkl. exklusive Lizenzen), und welche F&E-Aktivitäten in

der Schweiz betreiben.

• F&E-Sonderabzug (vereinzelte Kantone): Alle jene Unternehmen, welche F&E, sowie

andersweitig innovative Aktivitäten betreiben, ohne diese zu patentieren (vergleichbare

Rechte).

Was kann ich bereits heute dafür tun?

• Impact-Bewertung der Patent Box, sowie des F&E-Sonderabzuges auf Ihre Unternehmung

• Simulation der neuen, effektiven Unternehmensteuerrate innerhalb eines Patent Box

Regimes

• Interne Diskussion der F&E-Strategie, damit aus der Patent Box, sowie aus dem

Sonderabzug auf F&E ein grösstmöglicher Nutzen gezogen werden kann.

• Ganzheitliche Sichtweise – Kombination der verschiedenen Massnahmen aus der

Steuervorlage 17 (Step-Up, Patent Box, F&E-Sonderabzug, Kapitalsteuer, etc.)

Steuervorlage 17 September 2018

PwC 30Diskussion

5 Diskussion

IP-Box nach Steuervorlage 17 – Kernelemente

Vollkosten

6%

Aufschlag

Wieviel

Nexus?

Qualifying

IP

Timing

Profitabilität

TM

Kritische Elemente

Cost of Nexus

goods sold Berechnung

Eintritts-

besteuerung

Steuervorlage 17 September 2018

PwC 32Benjamin Koch Partner, Leader Transfer Pricing and Value Chain Transformation - PwC Switzerland benjamin.koch@ch.pwc.com

Sie können auch lesen