Tax me if you can. Zur Besteuerung von digitalen Unternehmen in der EU - Österreichische Gesellschaft für Europapolitik

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ÖGfE Policy Brief 04’2018

Tax me if you can.

Zur Besteuerung von digitalen Unternehmen in der EU

Von Pola Schneemelcher und Paul-Jasper Dittrich, Jacques Delors Institut - Berlin

Wien, 13. März 2018

ISSN 2305-2635

Handlungsempfehlungen

1. Die aktuelle Diskussion um die Besteuerung von Digitalunternehmen sollte viel weiter

gefasst werden und sich nicht nur auf amerikanische Techgiganten beschränken.

2. Mit vorschnellen Lösungsansätzen wie einer Ausgleichsteuer sollte nicht von der

Notwendigkeit einer Neudefinition von “digitaler Wertschöpfung” abgelenkt werden.

3. Um eine effiziente internationale Lösung auf OECD Ebene zu finden, ist eine gemeinsame

konsistente Position der EU elementar.

Zusammenfassung

Die angemessene Besteuerung von Digitalunterneh- Die Digitalisierung verändert aber fast jeden Lebens-

men ist 2017 zur politischen Toppriorität aufgestie- bereich und über kurz oder lang auch die meisten

gen, auch 2018 steht das Thema im Fokus. Die ak- Geschäftsmodelle. Um die Herausforderungen der

tuelle Diskussion könnte jedoch zu kurz greifen, da Digitalisierung an das internationale Steuersystem zu

sie sich hauptsächlich um Steuervermeidung und bewältigen, reicht ein isolierter Ansatz daher nicht aus.

die Regulierung amerikanischer Techgiganten dreht.

Österreichische Gesellschaft für Europapolitik (ÖGfE) | Rotenhausgasse 6/8-9 | A-1090 Wien | europa@oegfe.at | oegfe.at | +43 1 533 4999 1ÖGfE Policy Brief 04’2018

Tax me if you can.1

Zur Besteuerung von digitalen Unternehmen in der EU

1) Die politische Debatte gewinnt an „Das gegenwärtige internationale Steuer-

Fahrt1 system ist weiterhin nur unzureichend für die

Veränderungen von Wertschöpfungsketten

Die politische Debatte um die Besteuerung digi- gerüstet, die die digitale Transformation mit

taler Unternehmen hat im Laufe von 2017 eine im- sich gebracht hat.“

mer wichtigere Rolle gespielt. Sowohl für den fran-

zösischen Staatschef Emmanuel Macron2 als auch Jenseits der aktuellen Debatten steht eine weit-

für den Präsidenten der Europäischen Kommission, aus größere technische und politische Herausforde-

Jean-Claude Juncker, hat eine europäische Steu- rung: Das gegenwärtige internationale Steuersystem

erreform höchste Priorität. Die Frage der Besteue- ist weiterhin nur unzureichend für die Veränderun-

rung digitaler Unternehmen wurde daher bereits auf gen von Wertschöpfungsketten gerüstet, die die

dem EU Digitalgipfel in Tallinn im September 2017 digitale Transformation mit sich gebracht hat. Dies

erörtert und wird im Frühjahr 2018 weiter an Fahrt führt innerhalb des Binnenmarktes zu Ungleichge-

aufnehmen. Denn dann werden sowohl die OECD wichten in der Unternehmensbesteuerung. Gemäß

als auch die EU-Kommission3 neue Vorschläge zur dem steuerlichen Digitalisierungsindex 20175 liegt in

Steuervermeidung und in diesem Zusammenhang der EU der effektive Steuersatz für traditionelle in-

auch zur Besteuerung digitaler Unternehmen prä- ländische Geschäftsmodelle deutlich höher (20,9%)

sentieren. Diese beiden politischen und technischen als derjenige für digitale inländische Geschäftsmo-

Prozesse auf inter- und supranationaler Ebene wer- delle (8,5%). In diesem Policy Brief beleuchten wir

den durch Vorschläge von den Mitgliedstaaten er- die Debatte um die technischen Herausforderungen

gänzt: Auf Initiative Frankreichs setzten im Sep- der Besteuerung digitaler Geschäftsmodelle inner-

tember 2017 vier europäische Finanzminister die halb des EU-Binnenmarkts. Wir konzentrieren uns

Kommission unter Druck, um die Möglichkeit der dabei (1) auf die Problematik der Betriebsstätten

Einführung einer „Ausgleichssteuer“ prüfen zu las- und (2) darauf, warum Gewinne aus digitaler Wert-

sen4, bei welcher statt des Gewinns der Umsatz als schöpfung unter den derzeitigen Steuervorschriften

Bemessungsgrundlage für die Besteuerung von Di- nicht vollständig erfasst werden.

gitalunternehmen herangezogen wird.

2) Die wichtigsten Herausforderungen:

Überblick

1) Dies ist eine leicht modifizierte Form des Originalbeitrags

Während die EntscheidungsträgerInnen also

„Tax me if you can – Zur Besteuerung von Digitalunternehmen“ bereits ambitionierte Lösungen für eine effizien-

von Pola Schneemelcher und Paul-Jasper Dittrich, erschienen tere Besteuerung digitaler Unternehmen im euro-

am 16.01.2018 beim Jacques Delors Institut – Berlin.

päischen Binnenmarkt präsentieren6, bleiben die

2) Bu Hilary Clarke, “Macron sets out grand plan to relaunch

›weak and slow‹ European Union”, CNN, 26.09.2017.

3) Die Konsultationsphase endete am 03.01.2018. Ergebnisse 5) Zentrum für europäische Wirtschaftsforschung, “Steuerlicher

sind noch nicht verfügbar. Digitalisierungsindex 2017 - Steuerliche Standortvorteile digitaler

Geschäftsmodelle”, herausgegeben von PwC, April 2017.

4) Gemeinsames Dokument der Finanzminister von Frankreich,

Deutschland, Spanien und Italien, September 2017. Abrufbar 6) Europäische Kommission, “A Fair and Efficient Tax System

unter: http://g8fip1kplyr33r3krz5b97d1.wpengine.netdna-cdn. in the European Union for the Digital Single Market”, Kommuni-

com/wp-content/uploads/2017/09/170907-joint-initiative-digi- kation der Kommission an Rat und das Europäische Parlament

tal-taxation252c-signed-letter-by-4-ministers.pdf. Brüssel, 2017.

2 Österreichische Gesellschaft für Europapolitik (ÖGfE) | Rotenhausgasse 6/8-9 | A-1090 Wien | europa@oegfe.at | oegfe.at | +43 1 533 4999ÖGfE Policy Brief 04’2018

Herausforderungen äußerst komplex. Gesetzge- „Immaterielle Vermögenswerte, die der

ber und ExpertInnen sind sich darüber einig, dass wichtigste Werttreiber digitaler Geschäfts-

das gegenwärtige Steuersystem den Anforderun- modelle sind, fordern das zentrale Paradigma

gen im digitalen Kontext nicht mehr genügt und in der gegenwärtigen Unternehmensbesteu-

EU-weit zu geringerer Wettbewerbsfähigkeit, unfai- erung, nämlich dass Gewinne dort besteuert

rer Besteuerung und sinkenden Staatseinnahmen werden, wo sie generiert werden, heraus.“

führt. Gegenwärtig werden die Ausgestaltung des

Steuersystems und die Regulierung grenzüber- • Im Gegensatz zu nicht-digitalen Geschäfts-

schreitender Geschäfte den einzelnen EU-Mitglied- modellen verfügen digitale Unternehmen in

staaten überlassen. Bilaterale Steuerabkommen dem Land, wo die Wertschöpfung erbracht

zwischen EU-Staaten richten sich im Allgemeinen wird, meistens über keine „ausreichende

am OECD-Musterabkommen zur Vermeidung von physische Präsenz“ (sog. „Betriebsstätte“

Doppelbesteuerung aus, welches den wichtigsten oder „steuerlicher Anknüpfungspunkt“), wes-

Referenzrahmen für derzeitige und zukünftige EU- halb die rechtlichen Bestimmungen zu den

Steuervorschriften darstellt. Es handelt sich aller- Betriebsstätten, die traditionell als Grundla-

dings lediglich um eine unverbindliche Leitlinie für ge für die Steuerbemessung herangezogen

internationale Steuerabkommen. werden, keine Anwendung finden.

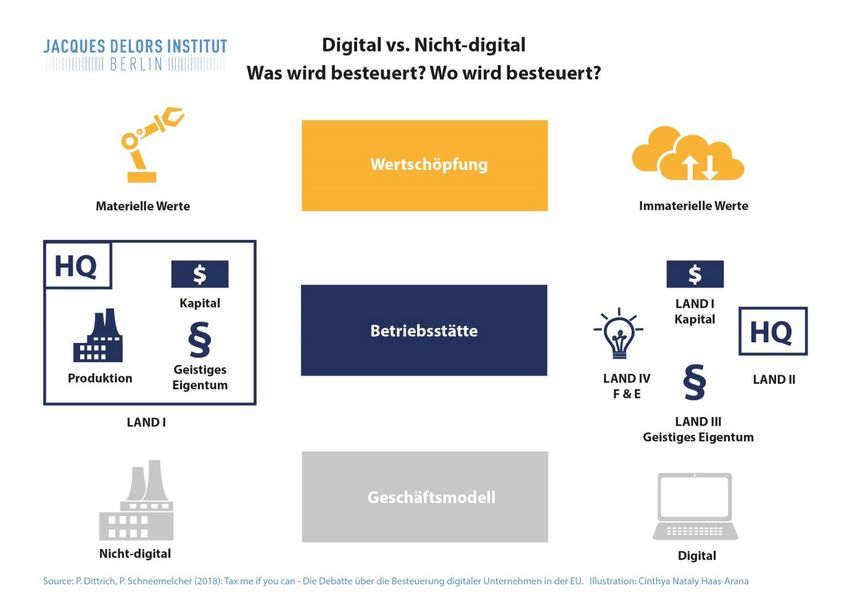

Ein wichtiges Merkmal digitaler Geschäftsmodel- • Die Gewinne sind bei digitalen Geschäfts-

le (wie z. B. der Betrieb von sozialen Netzwerken, modellen nur schwer abgrenzbar, da sie

Suchmaschinen oder Cloud-Services) ist ihre große sich häufig nicht (direkt) auf die angebotenen

Abhängigkeit und starke Nutzung von immateriellen Güter und Dienstleistungen zurückführen

Vermögenswerten (siehe Abbildung zur Wertschöp- lassen. Zudem stellt sich bei digitalen Un-

fung, rechte Spalte). Immaterielle Vermögenswerte ternehmen die Frage, wie die immateriellen

sind im Gegensatz zu materiellen Vermögenswer- Vermögenswerte (wie Software oder Daten)

ten wie Maschinen oder Gebäude nicht an einen sowie deren Beitrag zur Wertschöpfung be-

bestimmten Gegenstand oder Ort gebunden. Im- wertet werden sollen.

materielle Wirtschaftsgüter sind häufig Patente

oder Software und zeichnen sich durch Nichtriva- Diese zwei Besonderheiten digitaler Geschäfts-

lität und Skalierbarkeit aus, können also gleichzei- modelle stellen (a) die aktuell geltenden Bestimmun-

tig von vielen Personen genutzt werden, ohne dass gen hinsichtlich der Betriebsstätten und (b) die in-

dadurch ihre Verfügbarkeit abnimmt. Ein Beispiel ist ternationalen Gesetze zu grenzüberschreitenden

eine Software, die weltweit verfügbar ist, unabhän- Transaktionen innerhalb eines Konzerns (Verrech-

gig davon, wie viele Leute gerade auf sie zugreifen. nungspreisvorschriften), die beispielsweise die Wei-

Aufgrund dieser ökonomischen Eigenschaften sind tergabe einer Softwarelizenz von der Mutter- an die

immaterielle Vermögenswerte rechtlich geschützt Tochtergesellschaft in der EU regeln, in Frage. Diese

(z. B. durch Lizenzen, Urheberrechte, Patente, Wa- Probleme müssen dringend angegangen werden,

renzeichen usw.). Dadurch sollen Investitionen und damit ein effektives Steuersystem sichergestellt

Innovation gefördert werden. Immaterielle Vermö- werden kann.

genswerte, die der wichtigste Werttreiber digitaler

Geschäftsmodelle sind, fordern das zentrale Para-

digma in der gegenwärtigen Unternehmensbesteu-

erung, nämlich dass Gewinne dort besteuert wer-

den, wo sie generiert werden, heraus. Grund dafür

sind zwei wichtige Charakteristika:

Österreichische Gesellschaft für Europapolitik (ÖGfE) | Rotenhausgasse 6/8-9 | A-1090 Wien | europa@oegfe.at | oegfe.at | +43 1 533 4999 3ÖGfE Policy Brief 04’2018

Vereinfachte Darstellung der wesentlichen Unterschiede zwischen vorwiegend digitalen und

nicht-digitalen Geschäftsmodellen in Bezug auf die Wertschöpfung und die Betriebsstätte.

3) Die Betriebsstätten im Fokus Digitale Geschäftsaktivitäten sind über verschie-

dene Rechtsräume verteilt, und die Wertschöpfung

Das gegenwärtige internationale Steuersystem muss sich nicht nur auf den Ort beschränken, wo

basiert auf der Besteuerung der Unternehmensge- das Unternehmen physisch präsent ist (siehe Abbil-

winne und ist in erster Linie produzentenorientiert. dung zur Betriebsstätte, rechte Spalte). Je stärker

Der steuerliche Anknüpfungspunkt – und damit das die wertschöpfenden Aktivitäten auf verschiedene

Recht zur Erhebung von Unternehmenssteuern – ist Standorte verteilt sind, desto stärker können sie die

also der Ort der Wertschöpfung, die Betriebsstätte, entsprechenden steuerlichen Vorteile nutzen.

d. h. die Steuern fallen dort an, wo die Produkte ent-

wickelt oder hergestellt bzw. wo die Dienstleistun- „Je stärker die wertschöpfenden Aktivitä-

gen erbracht werden (siehe Abbildung Betriebsstät- ten auf verschiedene Standorte verteilt sind,

te, linke Spalte). Die entsprechenden Bestimmungen desto stärker können sie die entsprechenden

sind auf die Anforderungen des Industriezeitalters steuerlichen Vorteile nutzen.“

zugeschnitten und wurden im Laufe der Zeit auf die

globalen Wertschöpfungsketten ausgeweitet. Den- In der aktuellen Debatte betonen die OECD und

noch kann damit den rapiden Veränderungen in der die EU, dass das Betriebsstättenprinzip ein Grund-

Wertschöpfung, die sich infolge der fortwährenden prinzip für die Besteuerung von Unternehmensge-

digitalen Transformation in der Produktion und Be- winnen bleiben wird. Wie bereits erwähnt, wird die

reitstellung von Waren und Dienstleistungen erge- Betriebsstätte im OECD-Musterabkommen als „Nie-

ben, nicht mehr Rechnung getragen werden. derlassung“ in einem rein physischen Sinn definiert.

4 Österreichische Gesellschaft für Europapolitik (ÖGfE) | Rotenhausgasse 6/8-9 | A-1090 Wien | europa@oegfe.at | oegfe.at | +43 1 533 4999ÖGfE Policy Brief 04’2018

Angesichts der Tatsache, dass bei digitalen Ge- gemäß den derzeit geltenden Bestimmungen der

schäftsmodellen keine Niederlassung besteht, hat Ort, an dem der Großteil der Wertschöpfung erzielt

die OECD in den letzten Jahren gewisse Anpassun- wird und der entsprechend den wichtigsten steu-

gen vorgenommen. Insgesamt wird das Erfordernis erlichen Anknüpfungspunkt darstellt. Infolge dessen

einer physischen Präsenz jedoch nicht grundsätz- haben Unternehmen mit digitalen Geschäftsmo-

lich aufgegeben, weshalb diese Anpassungen nicht dellen, die außerhalb der EU ansässig sind, keinen

ausreichen, um die größten Herausforderungen der wesentlichen steuerlichen Anknüpfungspunkt in der

digitalen Wirtschaft zu meistern. Auf EU-Ebene for- EU, da ihre lokalen Aktivitäten gemäß den aktuel-

dern die Kommission7 und der Ecofin-Rat8 alterna- len Bestimmungen als routinemäßig und steuerlich

tive Indikatoren für die Bestimmung der Besteue- vernachlässigbar erachtet werden. Gemäß den ak-

rungsgrundlage und diskutieren die Möglichkeit von tuellen OECD-Richtlinien wird die lokale Erfassung,

„virtuellen Betriebsstätten“ als langfristige Lösung. Speicherung und Verarbeitung von Daten für die

Diese Indikatoren müssen aber zuerst noch genau- Analyse (mit Data Mining) als Routineaufgabe be-

er ausgearbeitet werden. Letztlich macht der Status trachtet, die keinen steuerlichen Anknüpfungspunkt

quo in der Debatte deutlich, dass eine Neudefinition darstellt und nicht als (zu versteuernde) Wertschöp-

der Betriebsstätte erforderlich ist. fung betrachtet wird.9

4) Die Besteuerung von „Unternehmen mit digitalen Geschäftsmo-

Wertschöpfung im Fokus dellen profitieren außerdem in hohem Maße

von Steueroptimierungs- und Gewinnver-

Wie oben beschrieben, leiten digitale Geschäfts- schiebungsstrategien, die auf Verrechnungs-

modelle ihren Wert in erster Linie aus der Entwick- preisregeln von immateriellen Vermögens-

lung und anschließenden Nutzung immaterieller werten basieren.“

Vermögenswerte ab, zum Beispiel den Algorithmen

einer Suchmaschine. Unternehmen mit digitalen Geschäftsmodellen

profitieren außerdem in hohem Maße von Steuer-

Gemäß den bestehenden Regeln sind Gewinne optimierungs- und Gewinnverschiebungsstrategien,

dort zu versteuern, wo die Wertschöpfung statt- die auf Verrechnungspreisregeln von immateriellen

findet. Für auf immateriellen Vermögenswerten Vermögenswerten basieren. Solche Strategien sind

basierte digitale Geschäftsmodelle ist daher ent- im Allgemeinen nicht neu: Die Unterlizenzierung von

scheidend, wo eine Software entwickelt und weiter- Eigentumsrechten (Patente, Software, Marken) an

entwickelt wird, in welchem Land die geistigen Ei- eine lokale Tochtergesellschaft zu unangemessen

gentumsrechte verbleiben und wie das Programm hohen Lizenzierungskosten ist ein typisches Beispiel

zum Umsatz in einem Drittland beiträgt. Wenn die der Nutzung von Verrechnungspreisen zwischen

Patente, der Vertrieb, die Software-Entwicklung und verschiedenen rechtlichen Einheiten eines globa-

die wichtigsten Betriebsaktivitäten eines Unterneh- len Unternehmens zum Zwecke der Steueroptimie-

mens, sagen wir Facebook, alle in einem Land an- rung. Nachdem Lizenz- und andere Gebühren an

gesiedelt sind, beispielsweise in den USA, ist dies die Muttergesellschaft gezahlt sind, die die Rechte

hält, erklärt die Tochtergesellschaft gegenüber den

lokalen Steuerbehörden Gewinne von nahe Null.

7) Europäische Kommission, “A Fair and Efficient Tax System Selbstverständlich gibt es Regeln für solche Trans-

in the European Union for the Digital Single Market”, Kommuni-

kation der Kommission an Rat und das Europäische Parlament

Brüssel, 2017.

8) ECOFIN, “Discussion on corporate taxation challenges of 9) Marcel Olbert and Prof. Dr. Christoph Spengel. International

the digital economy”, Presidency Issues Note for the informal taxation in the digital economy: challenge accepted?” World tax

ECOFIN Tallinn, September 2017. journal : WTJ, 9, 1, 3-46, 2017.

Österreichische Gesellschaft für Europapolitik (ÖGfE) | Rotenhausgasse 6/8-9 | A-1090 Wien | europa@oegfe.at | oegfe.at | +43 1 533 4999 5ÖGfE Policy Brief 04’2018

aktionen: Gemäß den derzeitigen OECD-Richtlini- engen und begrenzten Debatte, die oft um eine klei-

en müssen interne Transaktionen zu vergleichba- ne Anzahl amerikanischer Technologiekonzerne kreist.

ren Marktpreisen durchgeführt werden, unter dem Da immer mehr Unternehmen aus der „traditionellen“,

Fremdvergleichsgrundsatz (“arm’s length principle”) nicht-digitalen Wirtschaft im Begriff stehen, ihre Ge-

für Verrechnungspreise. Digital abgeleitete immate- schäftsmodelle zu digitalisieren, wird die „digitale Wirt-

rielle Vermögenswerte wie Algorithmen sind aber oft schaft« immer allgegenwärtiger, und die steuerlichen

einzigartige Strukturen. Es ist daher sehr schwierig, Herausforderungen für die EU nehmen weiter zu.

für sie einen vergleichbaren Wert festzulegen und

den Fremdvergleichsgrundsatz anzuwenden, der Zweitens ist es wichtig, umfassende funktionel-

anderenfalls die Berechnung von unzulässig hohen le Analysen spezifischer digitaler Geschäftsmodelle

Lizenzgebühren auf die im Unternehmen verwende- durchzuführen, um überzeugende Argumente für ei-

ten Vermögenswerte verbieten würde. nen steuerlichen Anknüpfungspunkt zu finden, der

beispielsweise auf Data Mining basiert. Ein Cloud-

„Neue Regeln, basierend auf einer unter- Betreiber hat ein Geschäftsmodell und ein Marktrisi-

schiedlichen Definition von datenbasierter ko, die sich stark von jenen einer E-Commerce-Platt-

Wertschöpfung, könnten dazu beitragen, hö- form oder eines sozialen Netzwerks unterscheiden.

here Steuereinnahmen zu generieren.“ Die Implikationen für Wertschöpfung und Steuern

können je nach dem spezifischen digitalen Ge-

Wie können die digitale Wertschöpfung und das schäftsmodell erheblich voneinander abweichen.

verständliche Beharren der Mitgliedstaaten auf hö-

heren Einnahmen aus der Besteuerung digitaler Un- Drittens sollte sich die EU zu einer gemeinsamen

ternehmen in Einklang miteinander gebracht wer- Verhandlungsposition auf der internationalen Ebene

den? Eine mögliche Lösung besteht darin, sich auf verständigen. Angesichts der Tiefe und Komplexität

die Definition und funktionale Analyse von aus Da- des Themas wäre es riskant, voreilige Schlussfol-

ten generiertem Wert in den jeweiligen Steuerjuris- gerungen zu ziehen. Bevor wir Lösungen wie Aus-

diktionen zu konzentrieren. Wie oben beschrieben, gleichssteuern oder Änderungen der bestehenden

wird Mehrwert oft durch die Bearbeitung und Ana- Regeln vorschlagen, müssen wir einen Schritt zu-

lyse lokal beschaffter Informationen (Data Mining) rücktreten und die Herausforderungen analysieren.

geschaffen, die beispielsweise in Werbeeinnahmen Angesichts unserer globalen Märkte ist ein interna-

verwandelt werden. Neue Regeln, basierend auf ei- tionaler Ansatz unter dem Schirm der OECD drin-

ner unterschiedlichen Definition von datenbasierter gend erforderlich. Dennoch sind die Implikationen

Wertschöpfung, könnten dazu beitragen, höhere für den Binnenmarkt enorm, und die Mitgliedstaaten

Steuereinnahmen zu generieren. sollten ihre Positionen abstimmen, um einen größe-

ren Einfluss auf die Arbeit auf globaler Ebene aus-

5) Bewertung der europäischen zuüben. Darüber hinaus hat die Besteuerung des

Debatte zur Besteuerung von digitalen Binnenmarktes das Potenzial, einen Bei-

Digitalunternehmen trag zur Debatte über ein neues EU-Budget zu leis-

ten. Wie die hochrangige Expertengruppe um Mario

In der Debatte über die Besteuerung von Digi- Monti in ihrem Bericht10 empfiehlt, könnten Einkünf-

talunternehmen, die sich in den nächsten Monaten te aus digitalen Aktivitäten im EU-Binnenmarkt das

intensivieren wird, sollten folgende drei Punkte nicht neue EU Budget ergänzen.

außer Acht gelassen werden.

Erstens wird die europäische Diskussion dadurch

10) High Level Group on Own Resources, “Future Financing

erschwert, dass es keine gemeinsame Definition von of the EU”, Final report and recommendations of the High Level

„digitaler Wirtschaft“ gibt. Das führt zu einer inhaltlich Group on Own Resources, December 2016

6 Österreichische Gesellschaft für Europapolitik (ÖGfE) | Rotenhausgasse 6/8-9 | A-1090 Wien | europa@oegfe.at | oegfe.at | +43 1 533 4999ÖGfE Policy Brief 04’2018 Über die AutorInnen Pola Schneemelcher ist Wissenschaftlerin am Jacques Delors Institut – Berlin im Forschungsbereich Wirtschafts- und Währungsunion sowie Binnenmarkt. Ihr Schwerpunkt liegt auf den Themen EU-Haushalt und Steuerpolitik. Kontakt: schneemelcher@delorsinstitut.de Paul-Jasper Dittrich ist Wissenschaftler am Jacques Delors Institut – Berlin im Forschungsbereich Digitales Europa. Seine inhaltlichen Forschungsschwerpunkte sind der Digitale Binnenmarkt sowie der Wandel von Öffentlichkeit und Politik in der EU durch das Internet und soziale Medien. Kontakt: dittrich@delorsinstitut.de Über die ÖGfE Die Österreichische Gesellschaft für Europapolitik (ÖGfE) ist ein parteipolitisch unabhän- giger Verein auf sozialpartnerschaftlicher Basis. Sie informiert über die europäische In- tegration und steht für einen offenen Dialog über aktuelle europapolitische Fragen und deren Relevanz für Österreich. Sie verfügt über langjährige Erfahrung im Bezug auf die Förderung einer europäischen Debatte und agiert als Katalysator zur Verbreitung von eu- ropapolitischen Informationen. ISSN 2305-2635 Impressum Die Ansichten, die in dieser Publikation zum Ausdruck Österreichische Gesellschaft für Europapolitik kommen, stimmen nicht unbedingt mit jenen der ÖGfE Rotenhausgasse 6/8-9 oder jenen, der Organisation, für die die AutorInnen A-1090 Wien, Österreich arbeiten, überein. Schlagworte Internationale Besteuerung, Digitalisierung, Wertschöp- Generalsekretär: Mag. Paul Schmidt fung, Binnenmarkt, Steuervermeidung, Verrechnungs- Verantwortlich: Christoph Breinschmid, M.A. preise, BEPS Zitation Tel.: +43 1 533 4999 Schneemelcher, P., Dittrich, P. J. (2018). Tax me if you Fax: +43 1 533 4999 – 40 can. Zur Besteuerung von digitalen Unternehmen in der E-Mail: policybriefs@oegfe.at EU. Wien. ÖGfE Policy Brief, 04’2018 Web: http://oegfe.at/policybriefs Österreichische Gesellschaft für Europapolitik (ÖGfE) | Rotenhausgasse 6/8-9 | A-1090 Wien | europa@oegfe.at | oegfe.at | +43 1 533 4999 7

Sie können auch lesen