Ukraine-Krieg und globale Lebensmittelversorgung: Auswirkungen und agrarpolitische Handlungsoptionen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ukraine-Krieg und globale Lebensmittelversorgung: Auswirkungen und agrarpolitische Handlungsoptionen Politische Studie im Auftrag von Martin Häusling, MEP und Sarah Wiener, MEP

Ukraine-Krieg und globale Lebensmittelversorgung: Auswirkungen und agrarpolitische Handlungsoptionen JUNI 2022 AutorInnen: Sebastian Lakner: Professor für Agrarökonomie an der Universität Rostock mit langjähriger Expertise im Bereich der Gemeinsamen Agrarpolitik der EU und der Agrarumweltpolitik. Dr. Wilhelm Klümper: freiberuflicher Consultant für Agrarökonomie, Agrarpolitik und inter nationale landwirtschaftliche Entwicklung; permanent beratend tätig für den Deutschen Bauernverband zur Verknüpfung von Klima-, Nachhaltig keits- und Agrarhandelspolitik. MSc. Kristina Mensah: freiberufliche Consultant zu Agrarhandel und Agrarpolitik. Bis Juni 2021 Beraterin bei der Gesellschaft für Internationale Zusammenarbeit (GIZ) zur entwicklungspolitischen Dimension der GAP-Reform 2018-21 sowie zu agrarhandelspolitische Fragen in der BMZ-Beratung. Herausgeber: Martin Häusling MEP Sarah Wiener MEP Die Grünen/EFA im Europäischen Parlament Rue Wiertz 60, 1047 Brussels

Inhalt

0 Zusammenfassung I

0.1 Kernaussagen der Studien ...................................................................................................................................................... I

0.2 Key findings of the Study ....................................................................................................................................................... IV

1 Einleitung 1

2 Analyse der direkten und indirekten Auswirkungen 5

2.1 Direkte Auswirkungen des Krieges auf die ukrainische Agrarwirtschaft .......................................................... 7

2.2 Kurzfristige Auswirkungen auf das globale Angebot an Agrargütern ................................................................ 9

2.3 Mittelfristige Auswirkungen auf das globale Angebot an Agrargütern .............................................................. 10

2.3.1 Problem der Düngemittelverfügbarkeit und -preise ........................................................................................ 10

2.3.2 Potenzielle Anpassungen des globalen Weizenangebots ............................................................................... 10

2.4 Auswirkungen auf der Nachfrageseite durch den Wegfall der Weizenexportmengen

aus der Ukraine (und Russland) ........................................................................................................................................... 12

2.4.1 Auswirkungen für importabhängige Länder ........................................................................................................ 12

2.4.2 Wie sind die Auswirkungen auf die EU (Fokus auf Futtermittel)? ............................................................. 15

2.5 Nachfrage nach Agrarrohstoffen für Biokraftstoffe .................................................................................................... 18

2.6 Ausgangspunkte für zu prüfende agrarpolitische Handlungsoptionen ............................................................. 19

3 Analyse der wirtschafts- und agrarpolitischen Instrumente 21

3.1 Politische Unterstützung kurzfristiger Ausgleichsmaßnahmen durch internationalen Handel ............. 23

3.2 Verbesserung der Logistik ...................................................................................................................................................... 23

3.3 Aussetzen der Beimischung von Biokraftstoffen (kurz- bis mittelfristig) ....................................................... 24

3.4 Einschränkungen von Ackerbrachen GLÖZ 8 (kurz- bis mittelfristig) ................................................................ 27

3.4.1 Ökologische Wirkung der Brachen ........................................................................................................................... 27

3.4.2 Nutzung der Brachen ..................................................................................................................................................... 28

3.4.3 Die Lage der Brachen .................................................................................................................................................... 28

3.4.4 Regeln für Brachen ab 2023 (GLÖZ 8) ................................................................................................................... 28

3.4.5 Bewertung der Option Brache für 2022 ................................................................................................................ 29

3.4.6 Bewertung der Option Brache 2023 ....................................................................................................................... 30

3.5 Aussetzung von GLÖZ 7 (Fruchtwechsel) ........................................................................................................................ 30

3.6 Aussetzung oder Verschiebung der Farm-to-Fork-Strategie .................................................................................. 31

3.7 Politisch gesteuerte Einschränkung der Futtermittelverwendung (mittelfristig) .......................................... 31

3.7.1 Anpassung der Umsatzsteuer auf Fleisch ............................................................................................................ 32

3.7.2 Ausstiegs- oder Stilllegungsprämie für Ställe ...................................................................................................... 33

3.7.3 Fazit: Zunächst Marktkräfte wirken lassen ........................................................................................................... 33

4 Handlungsempfehlungen 35

Literaturverzeichnis ................................................................................................................................................................................. 40

Abkürzungsverzeichnis .......................................................................................................................................................................... 47

Abbildungsverzeichnis | Tabellenverzeichnis ............................................................................................................................... 48

Anhang: Exkurs Weizenqualität ......................................................................................................................................................... 49

0

Zusammenfassung

0.1 Kernaussagen der Studien stoffe stiegen gegenüber den Vorjahren erheblich. Zu

dem sind die für den Markt verfügbaren Lagerbestän-

Der völkerrechtswidrige Angriffskrieg gegen die U

kraine de leicht rückläufig. Aktuell leiden weltweit 873

ist eine humanitäre Katastrophe. Die direkten und in Millionen Menschen an Hunger (WFP, 2022).

direkten Auswirkungen des Krieges könnten die globa

le Versorgungslage mit Nahrungsmitteln im Jahr 2022 Während in der EU aufgrund eines hohen Selbstver

und den darauffolgenden Jahren verschärfen. Der sorgungsgrades keine Gefährdung der Versorgung

Krieg trifft dabei auf eine ohnehin angespannte Versor vorliegt, könnten vor allem importabhängige Ent

gungslage: Bereits im Jahr 2021 war die Versorgungsla wicklungsländer v.a. im Nahen Osten, Afrika und Asien

ge aufgrund der COVID-19-Krise, des fortschreitenden vom Ausfall von Getreide- und Ölsaaten-Lieferungen

Klimawandels und des Wetterphänomens la Niña in betroffen sein. Die Ukraine ist für Länder, die sich in

einigen Regionen kritisch und die Preise für Agrarroh einer akuten Ernährungskrise (aktuell 53 Länder) be

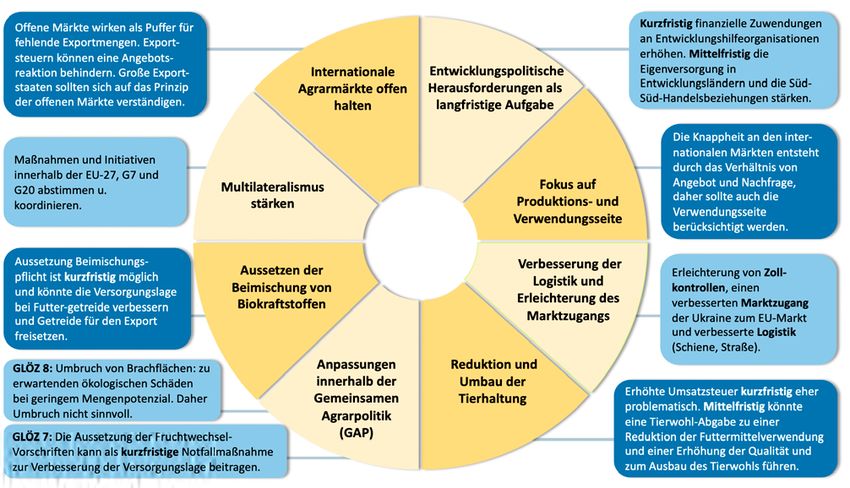

Abbildung 0–1:

Handlungsoptionen und ihre praktische Ausgestaltung für die Verbesserung

der internationalen Lebensmittelversorgung

Quelle: eigene Darstellung

I

finden, ein wichtiger Lieferant von Weizen. Im Jahr 4. Aussetzen der Beimischung von Biokraftstoffen: Es

2020 haben 38 dieser Länder 34 % der Getreidemen ist empfehlenswert, die Beimischung von Biokraft

gen aus der Ukraine importiert (FSIN, 2022). Gepaart stoffen auszusetzen. Die Beimischungspflicht er

u.a. mit einem hohem Weizenkonsum und schwieri folgt über die gesetzliche Verpflichtung, Treibhaus

gem Zugang zu Devisen wird eine Ernährungskrise in gase einzusparen. Eine Aussetzung dieser Pflicht

diesen Ländern weiter begünstigt. Insofern wird der ist kurzfristig gesetzgeberisch möglich, könnte die

Krieg gerade von Entwicklungshilfe-Organisationen Versorgungslage bei Futtergetreide verbessern und

oder dem World Food Program (WFP) als “perfect andere Getreidepartien für den Export freisetzen.

storm” bezeichnet, da hier ein zusätzlicher Versor

gungsengpass auf eine ohnehin knappe Versorgungs 5. Reduktion von Fleischkonsum und Reduktion und

lage trifft. Umbau der Tierhaltung: Eine Reduktion der Tier

haltung ist kurzfristig vor allem aufgrund von Markt

Die vorliegende Studie beschreibt die Wirkungen feh prozessen zu erwarten. Hohe Inputpreise könnten

lender Exporte aus der Ukraine, ein besonderer Fokus zu einem leichten Rückgang in der Tierproduktion

liegt auf den Weizenexporten, und diskutiert mögliche führen. Diese Marktreaktion setzt effektiv Ge

politische Handlungsoptionen der EU und Deutsch treide frei, d.h. ohne Leakage. Politisch-rechtliche

land. Dabei liegt der Fokus auf Handlungsoptionen für Maßnahmen wie eine erhöhte Umsatzsteuer auf

die kurze und mittlere Frist (bis zu zwei Jahre). Fleisch oder wie Umbau-Prämien für Tierwohl, die

in Deutschland bereits von der sog. Borchert-Kom

1. Märkte offenhalten: Offene Märkte können in einer mission in die Diskussion gebracht wurden, könnten

Krisensituation fehlende Mengen am besten aus mittelfristig zu einer Reduktion der Tierzahlen füh

gleichen. Je mehr Volkswirtschaften freien Handel ren. Nur Maßnahmen, die (auch) beim Konsum von

ermöglichen, desto besser werden Schocks abge Fleisch ansetzen, verhindern Leakage in Form eines

puffert. Marktinformation verbessern die Transpa Ausbaus der Tierhaltung im Ausland. Angesichts

renz und erhöhen die Effizienz von Marktprozessen. der Inflation und der angespannten wirtschaftlichen

Gerade die großen Exporteure von Agrargütern soll Lage bei den tierhaltenden Betrieben erscheint je

ten sich auf das Prinzip offener Märkte verständi doch eine erhöhte Umsatzsteuer kurzfristig eher

gen. Exportrestriktionen sollten nur im Einklang mit problematisch. Mittelfristig ist es sinnvoll, Maßnah

den WTO-Regeln angewendet werden und so res men zur Reduktion der Verwendung von Getreide

triktiv wie möglich gehandhabt werden. Im Fall von für die Veredelung über Maßnahmen zu erreichen,

Entwicklungsländern (wie aktuell z.B. Indien) kann die simultan Fleischverbrauch senken und Tierwohl

es jedoch begründete Einzelfälle von Exportrestrik erhöhen, bspw. eine Tierwohl-Abgabe. Zwischen

tionen geben, die von Fall zu Fall sorgfältig geprüft dem Ausbau des Tierwohls, dem Klimaschutz und

werden müssen. einer geringeren Verwendung von Getreide für die

Veredelung besteht eine hohe Zielkohärenz.

2. Multilateralismus stärken: Es ist empfehlenswert,

Maßnahmen und Initiativen, die zur Stabilisierung 6. Anpassungen in der Gemeinsamen Agrarpolitik

der Versorgungslage führen sollen, nach Möglichkeit (GAP): Der seit einigen Monaten diskutierte Um

international, mindestens in der EU-27, jedoch auch bruch von Brachflächen (GLÖZ 8), die aus um

im Rahmen von G7, G20 und WTO abzustimmen. weltpolitischen Motivationen angelegt werden, er

scheint angesichts der zu erwartenden ökologischen

3. Fokus auf Produktions- und Verwendungsseite: Schäden eines solchen Umbruchs und des geringen

Das Ausmaß der Krise, gemessen an der Agrar Mengenpotenzials eines Umbruchs nicht sinnvoll.

preisentwicklung und der hieraus resultierenden Dagegen könnte eine Aussetzung der Fruchtwech

Unterversorgung, machen eine Behebung durch sel-Vorschriften (GLÖZ 7) (als kurzfristige Notfall

einseitige Maßnahmen auf der Produktions- oder maßnahme) durchaus zu einer Verbesserung der

Verwendungsseite unmöglich. Jede Einzelmaßnah Versorgungslage beitragen und mit wesentlich ge

me kann die Krise allenfalls leicht abmildern. Auf der ringeren ökologischen Folgewirkungen verbunden

Verwendungsseite geht es vor allem darum, alter sein.

native Verwendungen von Getreide zu reduzieren,

aber auch die Reduktion bei Substituten kann über

dann folgende Verschiebungen an den Märkten

einen Beitrag leisten.

Zusammenfassung II

7. Verbesserung der Logistik und Erleichterung des 8. Entwicklungspolitische Herausforderungen als

Marktzugangs: Aktuell gibt es in der Ukraine noch langfristige Aufgabe begreifen: Kurzfristig erscheint

erhebliche Lagermengen an Getreide. Durch eine es sehr wichtig, die finanziellen Zuwendungen an

Erleichterung von Zollkontrollen, einen verbesserten Entwicklungshilfeorganisationen wie z.B. das WFP

Marktzugang der Ukraine zum europäischen Markt zu erhöhen oder getreideimportierende Länder fi

und verbesserte Logistik (z.B. durch die Zulassung nanziell zu unterstützen, damit die kurzfristig hö

ukrainischer Lkw für die EU) könnten größere Men heren Kosten von Getreidelieferungen bezahlt wer

gen aus der Ukraine über den Landweg exportiert den können. Mittelfristig erscheint es dringlich, die

werden und damit zur Entlastung der angespannten entwicklungspolitischen Herausforderungen ernst

Marktlage beitragen. Dieser Export ist auch wichtig, zu nehmen und etwa die Eigenversorgung in Ent

um Lager für die neue Ernte 2022 frei zu machen. wicklungsländern und die Süd-Süd-Handelsbezie

hungen zu stärken.

Die geschätzten Mengenpotenziale verschiedener

politischer Handlungsoptionen sind in der folgenden

Abbildung 0-2 dargestellt:

Abbildung 0–2:

Geschätztes Mengenpotenzial an Agrarrohstoffen aufgrund verschiedener

Handlungsoptionen für die EU-27 und Deutschland zur Verbesserung der inter-

nationalen Nahrungsmittelversorgung.

Quelle: eigene Berechnung

III

0

Executive summary

0.2 Key findings of the Study addition, stocks available for the market are slightly

down. Currently, 873 million people worldwide suffer

The war of Russia against Ukraine, which stands from hunger (WFP, 2022).

against international law, is a humanitarian catastro

phe. The direct and indirect effects of the war could While the supply situation in the EU is not critical due

exacerbate the global food supply situation in 2022 to a high degree of self-sufficiency, import-dependent

and beyond. The war comes on top of an already tight developing countries, particularly in the Middle East,

supply situation: Already in 2021, the supply situation Africa, and Asia, could be affected by missing exports

was critical in some regions due to the COVID-19 cri of grains and oilseeds. Ukraine is a major supplier of

sis, ongoing climate change, and the la Niña weather wheat to countries facing acute food crises (currently

phenomenon. Prices for agricultural commodities in 53 countries). In 2020, 38 of these countries imported

creased significantly compared to previous years. In 34 % of their grain imports from Ukraine (FSIN, 2022).

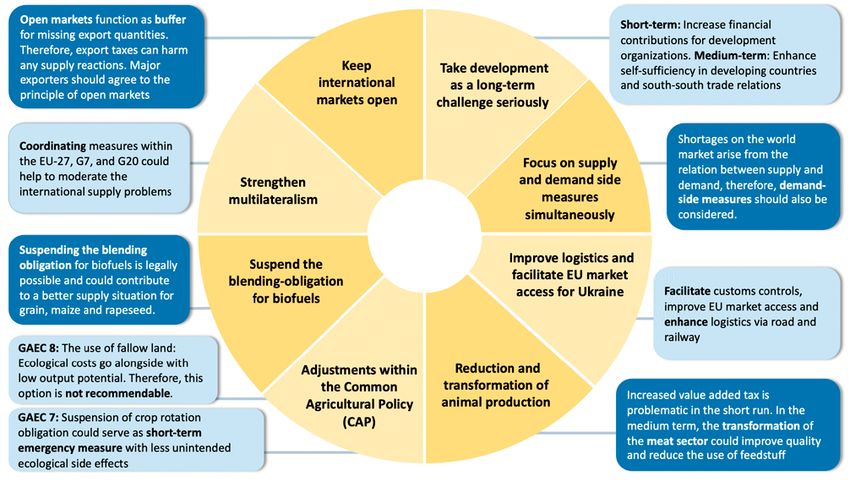

Figure 0–3:

Policy Options and practical implication to improve the international food supply

Source: own presentation

Executive Summary IV

In these countries, a food crisis is further fueled by 4. Suspending the blending of biofuels: It is recom

factors such as an overall high wheat consumption mended to temporarily suspend the blending of

and difficult access to foreign exchange. Therefore, biofuels. The mandatory blending is done through

the war is rightly described as a „perfect storm“ by the legal obligation to save greenhouse gases. Sus

development organizations and the World Food Pro pending this obligation is legislatively possible in

gram (WFP) in particular, as these missing commodity the short term, could improve the supply situation

exports are hitting an already tight supply situation. for feed grains, and could release other grain for

export as food.

This study describes the effects of missing exports

from Ukraine, with a special focus on wheat exports, 5. Reduction of meat consumption and reduction and

and discusses possible policy options for the EU and restructuring of livestock farming: A reduction in li

Germany. The focus is on options for action for the vestock farming is to be expected in the short term,

short and medium term (up to two years). mainly due to market processes. High input prices

could lead to a slight decrease in livestock produc

1. Keep markets open: Open markets are best able to tion. This market response effectively releases grain,

compensate for missing export quantities by con i.e., without leakage. Political-legal measures such

necting supply and demand. The more economies as an increased sales tax on meat or conversion

allow free trade, the better shocks can be buffered. premiums for animal welfare, which have already

Market information improves transparency and in been brought into the discussion in Germany by

creases the efficiency of market processes. Major the so-called Borchert Commission, could lead to a

exporters of agricultural goods should agree on reduction in animal numbers in the medium term.

the principle of open markets. Export restrictions Only measures that (also) start with the consump

should only be applied in accordance with WTO ru tion of meat will prevent leakage in the form of an

les and should be as restrictive as possible. In the expansion of animal husbandry abroad. However,

case of developing countries (e.g. India), however, in view of inflation and the strained economic si

there may be justified cases of export restrictions, tuation among livestock farms, an increased sales

which must be carefully evaluated through a case- tax seems rather problematic in the short term. In

by-case analysis. the medium term, it makes sense to achieve mea

sures to reduce the use of feed grain for processing

2. Strengthen multilateralism: It is recommendable to through measures that simultaneously reduce meat

coordinate measures and initiatives aimed at stabi consumption and increase animal welfare, such as

lizing the supply situation internationally wherever an animal welfare fee. There is a high degree of

possible, at least in the EU-27, but also within the coherence between the objectives of expansion of

framework of the G7, G20, and the WTO. animal welfare, of climate protection and a reduced

use of cereals for feeding. In the short term it is

3. Focus on the production and demand side simulta- recommended to allow market forces to take effect.

neously: The extent of the crisis, measured in terms In the medium term, a change in meat consumption

of the development of agricultural prices and the and a restructuring of animal husbandry could help

resulting undersupply, makes it impossible to re to reduce the use of fodder-grain and make animal

medy the situation through unilateral measures on production in Germany more sustainable.

the production or demand side. At best, any single

measure can only slightly mitigate the crisis. On the 6. Adjustments within the Common Agricultural Poli-

demand side, the main aim is to reduce alternative cy (CAP): The first option, being discussed for some

uses of cereals, but reductions in substitutes can months, is the use of former fallow-land (GAEC 8),

also make a contribution via subsequent shifts on which is an environmental area. The production

the markets. potential of fallow land is low, however, and the

literature shows that fallow land is a useful opti

on for environmental targets. An EU-wide use of

fallow land for production would create substanti

al ecological damage. Therefore, this option is not

recommendable. In contrast, a suspension of the

crop rotation regulations (GAEC 7) (as a short-term

emergency measure) could contribute to an impro

vement of the supply situation, going along with

lower unwanted ecological side-effects.

V

7. Improving logistics and facilitating market ac- 8. Understanding development policy as a long-term

cess: Currently, Ukraine still has significant stored challenge: In the short term, it seems very important

amounts of grain. Easing customs controls, im to increase financial contributions to development

proving Ukraine‘s market access to the European aid organizations such as the World Food Program

market, and improving logistics (e.g., by simplifying me or to provide financial support to grain-import

the custom process for Ukrainian trucks) could allow ing countries so that the higher short-term costs of

greater volumes to be exported from Ukraine via grain deliveries can be paid. In the medium term, it

land, helping to ease the tight market situation. This seems urgent to take the development challenges

export is also important to free up stocks for the seriously and, for example, to strengthen self-suf

new harvest in 2022. ficiency in developing countries and South-South

trade relations.

The estimated volume potentials of different options

for action are shown in the following figure:

Figure 0–4:

Estimated release of agricultural commodities due to various policy options

for the EU-27 and Germany to improve the international food supply

Source: own calculation

Executive Summary VI

1 1

Einleitung

Am 24. Februar 2022 begann Russland einen völker rückläufig. Aktuell leiden weltweit 873 Millionen Men

rechtswidrigen Angriffskrieg gegen die Ukraine, der schen an Hunger (WFP, 2022a). Die Ukraine ist für

für die Ukraine eine humanitäre Katastrophe ist. Der Länder, die sich in einer akuten Ernährungskrise (ak

Krieg hat bisher zahlreiche menschliche Opfer gefor tuell 53 Länder) befinden, ein wichtiger Lieferant von

dert und die Städte, Industrie, Landwirtschaft sowie Weizen und Mais. Im Jahr 2020 haben 38 dieser Län

die Infrastruktur in erheblichem Umfang zerstört. Der der 34 % der Getreidemengen aus der Ukraine impor

Krieg wirkt sich jedoch auch auf die internationalen tiert (FSIN, 2022). Insofern wird der Krieg gerade von

Agrarmärkte und die globale Versorgungssicherheit Entwicklungshilfe-Organisationen oder dem World

aus. Die Ukraine hat sich in den letzten 30 Jahren zu Food Program (WFP) zu Recht als “perfect storm” be

einem wichtigen Lieferanten für bestimmte Agrarroh zeichnet, da hier ein zusätzlicher Versorgungsengpass

stoffe entwickelt und ist daher von großer Bedeutung auf eine ohnehin knappe Versorgungslage trifft. Die

für die globale Versorgung mit diesen Agrarrohstoffen. Entwicklung der globalen Lagergebestände und die

Preisentwicklungen bei Getreide und Mineralöl sind

Der Krieg trifft dabei auf eine ohnehin angespannte in Abbildung 1-1 dargestellt:

Versorgungslage: Bereits im Jahr 2021 war die Ver

sorgungslage aufgrund der COVID-19-Krise, des fort Abbildung 1-1: Preisentwicklung von Mineralöl und

schreitenden Klimawandels und des Wetterphäno Getreide und internationale Versorgungslage

mens la Niña in einigen Regionen kritisch und die a) Produktion, Verwendung und Lagerbestände

Preise für Agrarrohstoffe stiegen gegenüber den Vor von Getreide auf dem Weltmarkt;

jahren erheblich. Auch die Lagerbestände sind leicht b) Preisentwicklung von Weizen und Mineralöl

a) b)

Quelle: eigene Darstellung, Daten: Wirtschaftsverband Fuels und Energie 2022, European Commission 2022c, FAO 2022a

Kapitel 1 | Einleitung 2Einleitung

Die Entwicklung der Lagerbestände ist in den letzten 2022 to compensate for the blockage of Russian and

15 Jahren von dem Niveau der internationalen Ernten Ukrainian production.“ (Copa/Cogeca Presseerklärung

abhängig gewesen. Abbildung 1–1a zeigt, dass vor al am 6. März 2022). In diesem Zusammenhang wer

lem im Jahr 2007/8 und zu Beginn der 2010er-Jahre den teilweise Einschränkungen der Umweltpolitiken

Produktion und Verwendung recht eng beieinander vorgeschlagen wie z.B. eine Aussetzung der Farm-to-

waren. Auch im Jahr 2019/20 bis 2021/22 war dies Fork-Strategie und eine Nutzung der Brachflächen für

der Fall, so dass die globalen Lagerbestände sich die Produktion. Zweitens wurde in den letzten Wo

kaum ausgeweitet haben. Entsprechend steigen die chen in der Öffentlichkeit in zunehmendem Maße die

Getreidepreise seit 2021 an (Abbildung 1–1a). Neben Diskussion um eine Reduktion der Verwendung von

den Getreidepreisen steigen jedoch auch die Preise Agrarrohstoffen für die Biokraftstoffproduktion lauter

für landwirtschaftliche Inputs wie z.B. Mineralöl (Ab und damit die alte Tank-Teller-Debatte wieder aufge

bildung 1–1b) und Düngemittel. griffen.

Die Herausforderungen sowie Vorschläge für Maßnah 1. Es ist zu prüfen, ob die diskutierten Ansätze kurz-

men zur Verbesserung der Versorgungslage wurden in und mittelfristig einen sinnvollen Beitrag leisten

der EU und Deutschland recht schnell öffentlich dis können. Die vorliegende Studie hat daher folgende

kutiert. Während der Fokus der Berichterstattung auf Ziele:

dem Krieg in der Ukraine sowie auf der langsamen

Erholung der Wirtschaft im Zuge der COVID-19-Pan 2. Es soll dargestellt werden, welche Folgen sich aus

demie lag und liegt, gehen die zwei globalen Krisen, dem Krieg in der Ukraine für die globale Versor

die Klima- und die Biodiversitätskrise unvermindert gungslage ergeben werden und welche Länder be

weiter. Für die Entwicklung von möglichen politischen troffen sind.

Lösungen sollten diese Herausforderungen mitein

bezogen werden, da gerade der fortschreitende Klima 3. Es sollen verschiedene Politikoptionen diskutiert

wandel und der Rückgang der Biodiversität zentra werden, mit denen die EU und Deutschland auf

le Bedrohungen für die Nahrungsmittelproduktion die Herausforderungen reagieren können.

darstellen und insofern die Versorgungslage negativ

beeinflussen können. Indien erlebt aktuell eine Hitze Abschließend werden einige Handlungsempfehlungen

welle, auch in den wichtigen Produktionsregionen in gegeben.

den USA herrscht aktuell eine Dürreperiode (Econo

mist, 2022). Dies verdeutlicht, dass die globale Nah Die vorliegende Studie betrachtet dabei nur kurz- und

rungsmittelversorgung eine Herausforderung ist, die mittelfristige Handlungsoptionen, die eine direkte

über den Krieg in der Ukraine hinausreicht und mittel Auswirkung auf die globale Versorgungslage hätten.

fristig bestehen bleibt. Die Diskussion über längerfristige Handlungsoptionen

ist in diesem Kontext wichtig, soll jedoch in dieser Stu

Die politische Diskussion um die Antworten auf den die nicht geführt werden.

Krieg in der Ukraine fokussieren sich im Moment vor

allem auf zwei Fragen. Erstens wird diskutiert, wie in Ein zentraler Unsicherheitsfaktor bei der Beurteilung

nerhalb der EU zusätzliche Agrarrohstoffe produziert der Folgen liegt in der Dauer des Krieges. Es ist un

werden können. So schlug der europäische Bauernver klar, wie lange Russland diesen Krieg betreiben wird.

band Copa am 6. März 2022 vor, „Copa and Cogeca Des Weiteren kann aktuell nicht seriös abgeschätzt

are asking to be able to cultivate all available land in werden, welche Opfer es in der ukrainischen Zivil

3bevölkerung gibt und welche Schäden an Agrarbe

trieben und Infrastruktur existieren und im weiteren

Verlauf des Krieges womöglich hinzukommen. Neben

den direkten Auswirkungen des Krieges sind auch die

mittelfristigen Folgen für die Weltagrarmärkte mit

einem hohen Maß an Unsicherheit verbunden, da die

kumulierten Reaktionen aller Marktteilnehmer und

auch Staaten außerhalb der EU, auf deren politisches

Handeln die EU nur sehr begrenzt Einfluss nehmen

kann, schwer absehbar sind. Daher kann die aktuelle

Studie zunächst nur den Stand des Wissens im Mai

2022 wiedergeben.

Diese Studie ist ausdrücklich keine vollumfängliche

Analyse von Ursachen und Lösungsmöglichkeiten

für das Hungerproblem insgesamt, weder global

noch in bestimmten Ländern. Eine ausreichende

globale Versorgung mit Getreide stellt eine notwen

dige, jedoch keine hinreichende Bedingung für die

Ernährungs sicherheit großer Bevölkerungsgruppen

in nettoimportierenden Ländern dar. Gleichzeitig ist

eine ausreichende Versorgung mit Getreide, insbe-

sondere Weizen, nicht mit Ernährungssicherheit

gleichzusetzen, da hidden hunger (Mangelernäh-

rung) dadurch nur bedingt angegangen werden kann.

Weitere wesentliche Treiber von globaler Unter- und

Mangelernährung sind u.a. Wetterextreme, Kriege und

Konflikte, die gesamtwirtschaftliche Entwicklung und

nicht zuletzt Eigenschaften von Ernährungssystemen

in den betroffenen Ländern (vgl. FAO et al., 2021), die

über den Rahmen dieser Studie hinausgehen.

Kapitel 1 | Einleitung 42 5

Analyse der direkten und

indirekten Auswirkungen

In diesem Abschnitt wird die aktuelle Angebotssituation auf den Agrarmärkten beschrie

ben sowie die Rolle der Ukraine und Russland analysiert. Zudem wird ein Überblick über

die Länder gegeben, die in den letzten Jahren einen hohen Anteil ihrer Weizenimporte aus

der Ukraine und Russland bezogen haben bzw. sensibel auf Preissteigerungen auf dem

Weltmarkt reagieren. Die Analyse erhebt keinen Anspruch auf Vollständigkeit, sondern

bietet eine Übersicht über die aktuelle Situation.

Kapitel 2 | Analyse der direkten und indirekten Auswirkungen 62.1 Direkte Auswirkungen des Krieges hin, dass die Erntemenge (geschätzt) etwa ein Drittel

auf die ukrainische Agrarwirtschaft der Vorjahre betragen wird (FAZ, 2022). Laut USDA

wird in den Konfliktzonen (s. schraffierter Bereich in

Im Moment (Stand Mai 2022) gibt es unterschiedliche Abbildung 2-1) von einer Zerstörung bzw. Aufgabe

Aussagen darüber, wie stark die Anbauaktivitäten im landwirtschaftlicher Flächen von 30 % ausgegangen

Pflanzenbau durch das Kriegsgeschehen beschränkt (USDA/FAS, 2022a). In Folge der Kriegshandlungen

sind. Regional sind die Felder z.B. durch Minen be und dem Mangel an Düngemitteln, rechnet der Inter

legt, es fehlen Treibstoff sowie Betriebsmittel. Arbeits nationale Getreiderat mit einem Rückgang der uk

kräfte der Betriebe sind in die Kämpfe verwickelt und rainischen Weizenproduktion um 41,2 % (European

stehen nicht für die Arbeit zur Verfügung. Anderer Commission, 2022a). Es ist gleichzeitig auch bekannt,

seits verläuft der Anbau in anderen Regionen des dass aktuell 4,5 Millionen Tonnen Getreide in Lagern

Landes, in denen nicht gekämpft wird, zumindest in Odessa gelagert sind, die jedoch nicht exportiert

ansatzweise normal, selbst wenn auch hier Betriebs werden können (Marquart, 2022). In den Häfen von

mittel knapp sind. Insofern muss sich in den nächsten Mykolaiv, Odessa und Mariupol sollen insgesamt 6

Monaten zeigen, ob die Produktion normal verlaufen Millionen Tonnen Weizen lagern (Belkaid, 2022). Ins

wird und ob die Ukraine zumindest die Eigenversor gesamt befinden sich laut Medienberichten noch bis

gung gewährleisten kann. Laut ersten Schätzungen zu 25 Millionen Tonnen Getreide (Mais, Weizen, etc.) in

des ukrainischen Getreideverbandes konnten 90 % den unterschiedlichen Lagern (vgl. Reuters, 2022). Die

der Feldfrüchte in der Ukraine angebaut werden, mit Angaben zu vorhandenen Lagermengen sind mit einer

Ausnahme der Region Luhansk, wo die kriegerischen gewissen Unsicherheit versehen, gleichwohl ist der Ex

Handlungen dies unterbinden (Ukraine Grain Associa port vorhandener Lagermengen wichtig, um für die

tion, 2022). Aussagen des Präsidenten des Ukraini- Ernte 2022 die vorhandenen Lagerkapazität neu be

an Agribusiness Club, Dr. Alex Lissitsa deuten darauf legen zu können. Insofern ist zum jetzigen Zeitpunkt

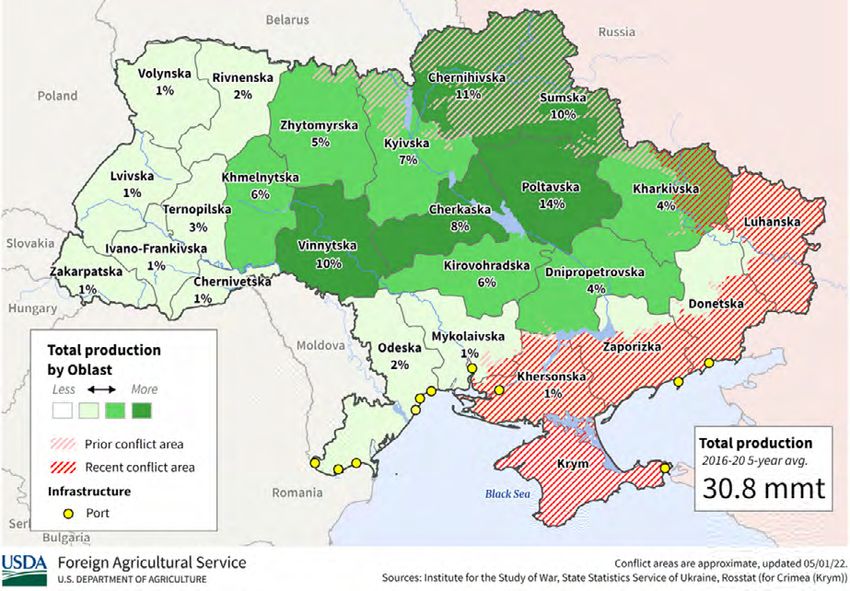

Abbildung 2–1:

Aktueller Weizenanbau in der Ukraine

Quelle: USDA/FAS (2022a)

7auch die Frage, wie und über welche Handelskorridore ter Technik (Bailey & Wellesley, 2017). Diese Kosten

exportiert werden kann. werden in Folge der kriegerischen Zerstörungen noch

einmal erheblich steigen. Die wichtigsten Häfen in der

Die Ukraine ist mit einem Marktanteil von 50 % der Ukraine für den Weizenhandel sind Odessa und Chor

wichtigste Lieferant von Sonnenblumenöl weltweit. morsk (FAO, 2022b). In Bezug auf die Ernte 2022 ist

Pflanzliche Fette sind nach Getreide die zweitwich der Zustand der Lagerinfrastruktur eine schwer ein

tigste Nahrungsmittelgruppe für die menschliche Er zuschätzende Variable. Sowohl zerstörte Siloanlagen

nährung mit einem Anteil von 10 % an der täglichen als auch ein unzureichender Weitertransport über den

Kalorienaufnahme (Glauber, 2022). Die Sonnenblu Seeweg könnten schnell zu einer Überlastung der noch

menproduktion ist massiv gestört. Die Aussaat findet bestehenden Lager führen, erst recht, wenn gleich

in der Regel zwischen April und Mai statt, die Ernte zeitig die neue Ernte 2022 für die Einlagerung anfällt.

erfolgt im September. Bis Mitte Mai 2022 konnten

3,29 Millionen Hektar ausgesät werden (Ukraine Grain

Association, 2022). Die Sonnenblumenproduktion be

findet sich überwiegend im Osten und Südosten der

Ukraine. Weizen wird fast in der gesamten Ukraine

angebaut, wobei höhere durchschnittliche Ernten im

Süden und Südosten zu verzeichnen sind.

Trotz eines breit aufgestellten Schienennetzes lagen

die Transportkosten für Weizen in der Ukraine be

reits im Jahr 2017 40 % über den durchschnittlichen

Transportkosten in der EU, u.a. aufgrund von veralte

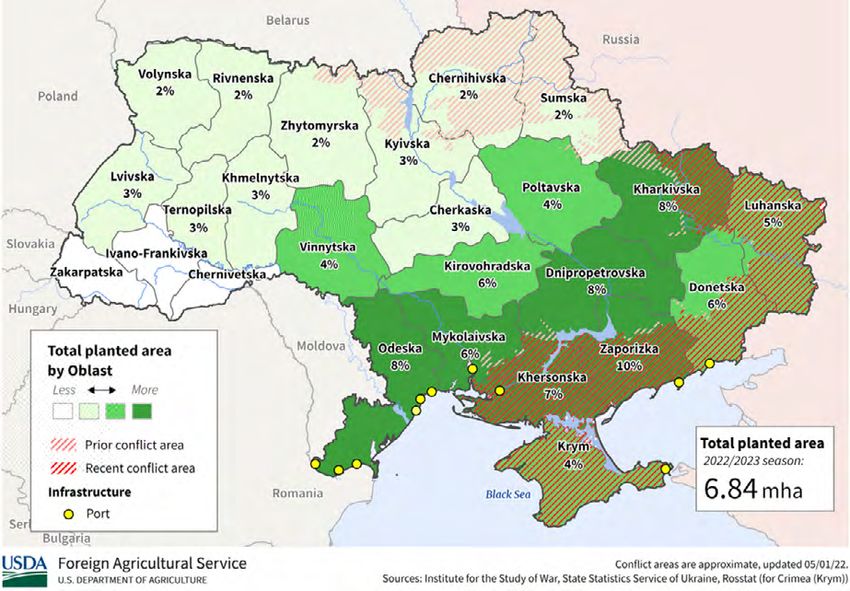

Aktueller Maisanbau in der Ukraine

Quelle: USDA/FAS (2022a)

Kapitel 2 | Analyse der direkten und indirekten Auswirkungen 82.2 Kurzfristige Auswirkungen auf das Abbildung 2–2:

globale Angebot an Agrargütern Ausgewählte ukrainische Agrarhandelsströme

im Jahr 2019

Die Ukraine hat in den vergangenen 30 Jahren ihre

globalen Marktanteile für bestimmte Agrarprodukte Weltweite Weizenexporte der Ukraine in 2019

signifikant ausgebaut. Von 2008 bis 2014 sind die

ukrainischen Agrarexporte von jährlich 11 Milliarden

US-Dollar auf insgesamt 17 Milliarden gestiegen (WTO,

© Australian Bureau of Statistics, Geo Names, Geospatial Data Edit, Microsoft, Navinfo, OpenStreetMap, TomTom, Wikipedia, Unterstützt von Bing

2016). Zu den wichtigsten Agrarexportprodukten ge

hören Sonnenblumenöl und -schrot, Weizen, Gerste

und Mais (USDA/FAS, 2022b). Die Ukraine hat sich seit

den 1990er-Jahren von einem Nettoimporteur von

Weizen, Mais und Gerste zu eine Nettoexporteur ent

wickelt (Schmitz & Meyers, 2015). Tabelle 2-1 gibt einen

Überblick über die aktuellen Weizen- und Maisexporte

der Ukraine. Dabei handelt es sich um die aktuellen 0% 18%

Zahlen, die durch das ukrainische Landwirtschaftsmi

nisterium (Stand Mai 2022) veröffentlicht wurden. Ins Weltweite Maisexporte der Ukraine in 2019

gesamt konnte die Ukraine große Teile ihres Mais und

Weizens aus der letzten Ernte exportieren. Dennoch

liegen in den Lagern noch geschätzt große Mengen

(s. oben). Zudem zeigen die Daten, dass die Export

menge bei Mais und Weizen im Vergleich zum gleichen

Zeitpunkt des Vorjahres wesentlich geringer ist.

Tabelle 2–1:

Überblick Weizen- und Maisexporte der Ukraine

Stand Mai 2022

0% 13%

2021/2022 2020/2021

(in 1000 t) (in 1000 t) Weltweite Sonnenblumenölexporte der Ukraine in 2019

Gesamt für Mai Gesamt für Mai

Weizen 18.532 6 15.289 170

Mais 21.459 284 19.614 487

Quelle: Ministry of Agrarian Policy and Food of Ukraine, 2022

Der ukrainische Weizenexport hatte im Jahr 2021 ei

nen Wert von 5,1 Milliarden US-Dollar und wurde ins

besondere von Ägypten, Indonesien, der Türkei, Pakis 0% 35%

tan und Bangladesch abgenommen. Die Maisexporte

Quelle: eigene Darstellung, Daten COMTRADE

der Ukraine gingen im Jahr 2019 insbesondere nach

China, Ägypten, Spanien, in die Niederlande und die

Türkei (siehe Abbildung 2-2). Die Hälfte des global ge Ende 2022. Inwieweit Exporte dadurch tatsächlich

handelten Sonnenblumenöls stammt aus der Ukrai betroffen sind, konnte nicht ermittelt werden. Auch

ne (USDA/FAS, 2022b). Die wichtigsten Abnehmer im Russland hat seine Agrarexporte in den vergangenen

Jahr 2019 waren Indien und China, gefolgt von der EU. 30 Jahren massiv ausgebaut. Weizen ist das wichtigs

te landwirtschaftliche Exportprodukt und Russland

Aktuell gelten für einige ukrainische Agrarprodukte Ex ist aktuell der größte Weizenexporteur weltweit mit

portrestriktionen oder Exportlizenzen, um die Versor einem Weizenertrag, der 30 % unter dem US-Weizen

gung der Bevölkerung sicherzustellen. Für den Export ertrag liegt (Gabelli, 2019). Die aktuellen Kriegshand

von Weizen ist eine Exportlizenz notwendig (Cabinet lungen wirken sich auch auf die Agrarexporte Russ

of Ministers of Ukraine, 2022). Die Maßnahme gilt bis lands aus.

9Abbildung 2–3:

Preisindex

für Düngemittel

Quelle: Hebebrand & Laborde (2022); Durchschnitt der Jahre 2000-2020 = 100

2.3 Mittelfristige Auswirkungen auf das Die Tatsache, dass die Preise weit über die durch er

globale Angebot an Agrargütern höhte Energiepreise erklärbare Spanne gestiegen sind,

ist jedoch ein Indiz dafür, dass es sich um einen nicht

2.3.1 Problem der Düngemittelverfüg- perfekt funktionierenden Markt handeln könnte. Her

barkeit und -preise nandez & Torero (2013) konnten zeigen, dass die hohe

Konzentration im globalen Düngemittelmarkt zu er

Wie bereits in der vergangenen Krise 2007/08 sind heblich höheren Preisen im Vergleich zu einer Situ

auch jetzt die Weltmarktpreise für Düngemittel bin ation eines perfekt funktionierenden Wettbewerbs

nen kurzer Frist drastisch angestiegen (Abbildung führt. Vor allem in Ländern Afrikas südlich der Sahara

2-3). erschwert dies die Nutzung von Düngemitteln grund

sätzlich. Für viele Kleinbauern und Betriebe ohne Zu-

Diese Entwicklung hat mehrere Gründe: Bereits vor gang zu Finanzierung sind die derzeitigen Preise pro

Kriegsbeginn war die globale Nachfrage nach Dün hibitiv, d.h. sie setzen überhaupt keinen Mineraldün

gemitteln hoch, u.a. wegen der schon im Jahr 2021 ger ein. Nach Experteneinschätzungen könnten durch

gestiegenen Nahrungsmittelpreise. Die Nachfrage den jetzigen Verzicht noch einmal 30 Millionen Ton

stieg um 6,3 % im Wirtschaftsjahr 2020/21 im Ver nen Getreide zusätzlich wegfallen (vgl. Gitau, 2022).

gleich zum Vorjahr. Sowohl der Anstieg der Preise Dabei liegt der Mineraldüngereinsatz in Afrika signi

relevanter Energieträger für die Düngemittelproduk fikant niedriger als im Rest der Welt: Nach Daten von

tion, insbesondere Erdgas in der EU, als auch Han FAOSTAT wurden im Jahr 2019 auf dem Kontinent

delsbeschränkungen im Handel mit Düngemitteln nur 16 kg N pro ha eingesetzt (bezogen nur auf die Flä

nach Kriegsbeginn, verschärften die Angebotssitua che von Ackerland und mehrjährigen Kulturen). Zum

tion ab März 2022 noch einmal drastisch. Russland Vergleich: In der EU liegt der Wert bei 87 kg pro ha.

und Belarus zählen zu den wichtigsten Anbietern von

Stickstoff- und Kalidüngemitteln weltweit und die

Lieferungen waren durch die Sanktionen sowie Han 2.3.2 Potenzielle Anpassungen

delserschwernisse gestört oder mit Unsicherheit des globalen Weizenangebots

behaftet. Trotz der massiv gestiegenen Preise für

Düngemittel schränkte beispielsweise Yara, einer der Der globale Weizenhandel ist stark konzentriert und

weltgrößten Düngemittelhersteller, seine Produktion wird von wenigen Ländern, dazu zählen Russland,

von Stickstoffdüngern im März 2022 um 55 % ein USA, die Ukraine und die EU und von den vier größ

(Hebebrand & Laborde, 2022). Yara begründet dies ten privaten Weizenhändlern (ADM, Bunge, Cargill,

mit gestiegenen Gaspreisen (Yara, 2022a). Gleichzei Louis Dreyfus), die für 70 bis 90 % des weltweit ge

tig spricht der Konzern von einer gesunkenen Nach handelten Weizens verantwortlich sind, bestimmt

frage in der EU. Diese sei trotz deutlich angestiegener (iPES Food, 2022). Aktuell (Stand 18. Mai) gelten als

Gewinnmargen der Grund für den Rückgang des Ab direkte Folge des Krieges für Agrarprodukte 31 Ex

satzes in Europa (vgl. Yara 2022b). portverbote in 19 Ländern (Laborde & Mamun, 2022).

Ein Exportverbot für Weizen und/oder Weizenmehl

Kapitel 2 | Analyse der direkten und indirekten Auswirkungen 10haben Ägypten, Indien, Kasachstan, Kirgisistan, Koso 2019/20 (IGC, 2022). Laut USDA sieht der Ausblick für

vo, Libanon, Russland, Serbien, Ungarn (am 15. Mai die globale Weizenversorgung für das Wirtschaftsjahr

ausgelaufen) und die Ukraine (Exportlizenz, s. o.) 2021/22 eine leichte Steigerung (plus von 0,7 Millio

eingeführt. Diese Maßnahmen gelten allerdings für nen Tonnen) beim Angebot bei gleichzeitig höherem

unterschiedliche Zeiträume und Länder. So gelten Konsum (plus von 3,8 Millionen Tonnen) sowie gerin

z.B. die russischen Exportrestriktionen bis Ende Juni gerem Handelsvolumen (minus 3 Millionen Tonnen)

2022 ausschließlich für die Mitglieder der Eurasischen und geringeren Endbeständen. Die niedrigeren Ex

Wirtschaftsunion. porte in 2021/22 durch die EU, Ukraine, die USA und

Kasachstan können nicht vollständig durch die prog

Der Preis für Weizen hat sich nach dem zunächst nostizierten höheren Exporte von Argentinien, Brasi

sprunghaften Preisanstieg auf den globalen Märkten lien und Russland ausgeglichen werden. Indien konn

im März 2022 in den vergangenen Wochen auf einem te seine Produktion zuletzt steigern und erreichte mit

weiterhin hohen Niveau eingependelt. Das USDA hat 111,3 Millionen Tonnen einen Rekordwert (European

für das Jahr 2021/22 den europäischen Weizenexport Commission, 2022a). Die aktuelle Hitzewelle wird sich

um 3,5 Millionen Tonnen nach unten korrigiert, auf allerdings negativ auf die neue Ernte auswirken. Bra

34 Millionen Tonnen. Dies ist u.a. Folge der bulgari silien, traditionell ein Nettoweizenimporteur, konnte

schen und ungarischen Exportrestriktionen (USDA/ in den vergangenen Monaten vom starken Weizen

FAS, 2022k). Insgesamt haben Bulgarien und Ungarn preis und der Nachfrage auf den globalen Märkten

einen Anteil von 8 % an den europäischen Weizenex profitieren und hat seine Exporte gesteigert (USDA/

porten. Zudem gab es Rückgänge bei den Prognosen FAS, 2022k). Für das Wirtschaftsjahr 2022/23 er

für die Weizenexporte aus Frankreich, Litauen und wartet der Internationale Getreiderat allerdings einen

Polen. Für das Wirtschaftsjahr 2022/2023 wird mit Rückgang der Exporte um 3 Millionen Tonnen auf 1

einer Steigerung der europäischen Weizenexporte um Millionen Tonnen (European Commission, 2022a).

7,8 % gerechnet (European Commission, 2022a). Für Argentinien konnte seine Exporte ebenfalls um eine

das laufende Wirtschaftsjahr wird erwartet, dass es Millionen Tonnen steigern und liegt damit über sei

aufgrund des Wegfalls des ukrainischen Weizens eine nem Rekord von 2017/18. Für das Wirtschaftsjahr

erhöhte Nachfrage nach europäischem Weizen ins 2022/23 wird in Argentinien mit einem Rückgang der

besondere aus Ägypten, der Türkei, Jordanien, Nige Weizenproduktion um 3,3 Millionen Tonnen auf 18,6

ria sowie anderen Ländern südlich der Sahara geben Millionen Tonnen gerechnet (USDA/FAS, 2022k). Die

wird (USDA/FAS, 2022k). Russland exportiert weiter argentinische Regierung hat verschiedene Maßnah

hin Weizen insbesondere in die Türkei, nach Ägypten, men (Exportsteuer) implementiert, um die lokalen

in den Iran und den Sudan. Laut Medienberichten Preise für Weizenprodukte niedrig zu halten. Dies hat

sind die Exportmengen nicht signifikant niedriger als zur Folge, dass die weizenproduzierenden Betriebe

im Vorjahr. Im April wurden 900.000 Tonnen Wei nicht von den hohen Weltmarktpreisen profitieren

zen in russischen Häfen verladen (Bloomberg, 2022). und andere Getreidesorten oder Gemüse, die nicht

Die russische Weizenproduktion wird aufgrund guter von diesen Maßnahmen betroffen sind, in ihre An

Wetterbedingungen für das Wirtschaftsjahr 2022/23 bauplanung aufnehmen. Kanada wird mit 21 Millio

um voraussichtlich 15,5 % ansteigen. Das USDA pro nen Tonnen voraussichtlich 34,4 % mehr Weizen als

gnostiziert für das aktuelle Wirtschaftsjahr für Russ im Vorjahr exportieren können. Die globalen Weizen

land eine Steigerung der Exporte um 1 Millionen Ton bestände befinden sich auf einem insgesamt hohen

nen (insgesamt 33 Millionen Tonnen für 2021/22). Niveau mit einem prognostiziertem Endbestand von

Gleichzeitig erhebt Russland eine Exportsteuer auf 304,3 Millionen Tonnen (FAO, 2022c). Der Interna

Weizen, die sich in den vergangenen Monaten erhöht tionale Getreiderat geht von einem Rückgang der

hat (European Commission, 2022a). Dies hat bereits Endbestände von 1,7 % aus, wobei Indien den größ

im Jahr 2021 zu Preissteigerungen auf dem Weltmarkt ten Rückgang zu verzeichnen hat mit minus 26,5 %

geführt. Eine Exportrestriktion gilt aktuell nur für die und China eine Steigerung von 1,8 % vorweisen kann

Länder der Eurasischen Union. In der Vergangenheit (European Commission, 2022a). Damit liegen derzeit

hat Russland zuletzt im Jahr 2010 ein Exportverbot mutmaßlich 48,9 % der globalen Weizenbestände in

für ein Jahr verhängt, um den russischen Markt zu China. Die prognostizierten Lagerbestände der EU für

stützen (Gabelli, 2017). 2022/23 liegen mit 13 Millionen Tonnen leicht unter

den Werten des Vorjahres (DG Agri, 2022). Die aktu

Der Internationale Getreiderat geht im Vergleich zum ellen Lagerbestände der USA sind 22 % niedriger, wie

Vorjahr von einem globalen Produktionsrückgang zum gleichen Zeitpunkt des Vorjahres (USDA, 2022).

von ca. 1 Millionen Tonnen Weizen aus. Insgesamt ist In Deutschland lagen die Weizenbestände in der

die Produktion jedoch höher als im Wirtschaftsjahr Landwirtschaft und Wirtschaft im Dezember 2020

11bei insgesamt 12 Millionen Tonnen im Vergleich zu schen Weizenimporten dar (WTO, 2022, iPES Food,

knapp 14 Millionen Tonnen im Dezember 2019 (BLE, 2022). Russische Agrarexporte werden derzeit nicht

2021). Die regionalen Weizenlager in Westafrika waren durch staatliche Sanktionen beschränkt. Weizenex

im Jahr 2021 nur zu 10 % gefüllt (iPES Food, 2022). In porte finden auch seit Kriegsbeginn weiterhin statt

der Ukraine sind die Lagerkapazitäten eingeschränkt, und der russische Schiffsverkehr ist im Vergleich zum

da durch die Kriegshandlungen Kapazitäten für bis ukrainischen nicht zum Erliegen gekommen, wobei

zu 15 Millionen Tonnen Getreide fehlen (European das Transportvolumen geringer ausfällt. Im Folgen

Commission, 2022a). Dies ist auch darauf zurückzu den wird die Marktsituation in Ägypten, Äthiopien,

führen, dass eingelagerte Mengen der vergangenen Algerien, Bangladesch, Indonesien, Libanon, Marokko,

Ernte nicht abgesetzt werden können. Nigeria, Tunesien und der Türkei beschrieben. Zwi

schen 1960 und 2013 hat sich die Abhängigkeitsrate

Aktuelle lokale Versorgungsengpässe sind derzeit der meisten afrikanischen Länder von Weizenimpor

überwiegend temporär und lassen zumindest derzeit ten fast verdoppelt (Bren d’Amour et al., 2016). Gera

nicht auf einen globalen Lebensmittelversorgungs de die nordafrikanischen Länder sind besonders stark

engpass schließen (iPES Food, 2022). Genaue Aussa auf Weizenimporte angewiesen, um ihre Bevölkerung

gen zu den Endbeständen von Weizen können nicht zu versorgen, u.a. aufgrund des hohen Pro-Kopf-Kon

getroffen werden, da nicht alle Länder diese Daten sums von Brot in der Region (z.B. Ägypten mit 180

regelmäßig oder transparent liefern. Die Aussage zum kg pro Jahr, der globale Durchschnitt liegt bei 70 bis

temporären Charakter des Versorgungsengpasses ist 80 kg) sowie den begrenzten Produktionskapazitäten

allerdings nicht als Prognose über den Zeitraum von (Tanchum, 2022).

mehreren Jahren hinaus zu verstehen, da sich in der

längeren Frist fundamentale Faktoren des Angebots Im Jahr 2019 hat Ägypten 74 % seiner Weizenim

(Klimawandel) und der Nachfrage (globale Bevölke porte aus Russland (48 %) und der Ukraine bezogen

rungsentwicklung, Konsummuster) stark ändern wer (WTO, 2022). Die Versorgungslücke lag im Jahr 2020

den. bei 7,3 Millionen Tonnen, die durch Importe ausge

glichen wurde (Khalil et al., 2020). Die Subventionen

des ägyptischen Staates, um den Brotpreis niedrig

2.4 Auswirkungen auf der Nachfrage- zu halten, liegen für das laufenden Haushaltsjahr bei

seite durch den Wegfall der Weizen- 3,3 Milliarden Dollar, einem Anstieg von 10 % im Ver

exportmengen aus der Ukraine gleich zum Vorjahr (Tanchum, 2022). Laut Medien

(und Russland) berichten könnten die ägyptischen Weizenreserven

die Bevölkerung etwa vier Monate lang versorgen.

2.4.1 Auswirkungen für importabhängige Zudem befinden sich 300.000 Tonnen ukrainischer

Länder Weizen, der von dem staatlichen Getreideeinkäufer

(GASC, General Authority for Supply Commodities)

Um die Folgen des Ukrainekrieges auf die globale vor der russischen Invasion gekauft wurde, in den

Ernährungssituation bewerten zu können, ist der Fo ukrainischen Häfen (el Safty et al., 2022). In den ver

kus auf die Abhängigkeit von Weizenimporten allein gangenen Wochen hat Ägypten bereits vermehrt

nicht ausreichend. Wenngleich Weizen in vielen Län Weizen aus der EU bezogen, um mögliche Versor

dern ein wichtiger und günstiger Kohlenhydratlieferant gungsengpässe auszugleichen. Die Mengen lagen bei

ist, spielen die verschiedenen Ernährungsmuster, die insgesamt 290.000 Tonnen mit dem überwiegenden

allgemeine Abhängigkeit von Lebensmittelimporten, Anteil aus Frankreich. Dazu hatte die Regierung die

der Zugang zu Lebensmitteln etc. eine ebenso bedeu Importvorgaben angepasst und den Feuchtigkeits

tende Rolle. Die Ukraine ist ein wichtiger Exporteur gehalt hochgesetzt, da französischer Weizen oftmals

von Mais (s.o.), allerdings ist dieser für die Human einen höheren Feuchtigkeitsgehalt aufweist (Tho

ernährung zu vernachlässigen. Basierend auf Agrar mas et al., 2022). Russland hat trotz der bestehen

handelsdaten sowie aktuellen Medienberichten wur den Transportschwierigkeiten Weizen im Umfang von

de eine Auswahl an Ländern vorgenommen. Diese 60.000 Tonnen nach Ägypten exportiert (European

Auswahl beschränkt sich darauf, die Situation exem Commission, 2022a). Zudem hat Ägypten die Liste

plarisch für einige Länder darzustellen, um dem Rah der berechtigten Länder (bisher 16, u.a. Russland,

men dieser Studie gerecht zu werden, und ist nicht Ukraine, USA, Frankreich, Deutschland), über die die

vollständig. Ein besonderes Problem stellt für einige GASC Weizen einkaufen kann, um Indien erweitert.

Länder die doppelte Abhängigkeit von zum einen Damit hat die ägyptische Regierung verschiedene

hohen Lebensmittelimporten und zum anderen von Maßnahmen ergriffen, um ihre Weizenimporte zu di

Anteilen von bis zu 50 % an russischen und ukraini versifizieren.

Kapitel 2 | Analyse der direkten und indirekten Auswirkungen 12Das WFP hat Äthiopien bereits im Jahr 2020 als Jahr 2019 kamen 86 % des Weizens aus Russland und

eines der Länder weltweit klassifiziert, das unter einer der Ukraine (Anteil 64 %) (WTO, 2022). Zudem sind

akuten Ernährungskrise leidet (WFP, 2022a). Hinter die Lagerkapazitäten stark eingeschränkt, seitdem die

grund ist eine erhebliche Dürre in der Region. Nach Hauptgetreidesilos bei der Explosion im Hafen von

den USA ist die Ukraine der wichtigste Exporteur für Beirut im Jahr 2020 zerstört wurden. Damit führt

Äthiopien, u.a. aufgrund der im Vergleich geringeren der Wegfall der ukrainischen Weizenimporte zu einem

Transportkosten und des günstigeren Weizenpreises signifikanten Versorgungsengpass. In Folge erhält der

(USDA/FAS, 2022i). Laut USDA/FAS machten die Libanon einen Kredit in Höhe von 150 Millionen Dollar

ukrainischen Weizenimporte im Jahr 2020/21 20 % von der Weltbank (Bassam, 2022). Dieser soll kurz

der gesamten äthiopischen Lebensmittelimporte in fristig die steigenden Kosten für den Weizenimport

klusive Nahrungsmittelhilfen aus (in Wert). decken.

Im Jahr 2021 hat Algerien das erste Mal seit 2016 In Marokko wird sich aufgrund der anhaltenden Dürre

wieder Weizen aus Russland importiert, die Importe eine massive Reduzierung der Weizenproduktion (-70

aus der Ukraine sind marginal. Kurzfristig werden sich %) für 2022/23 zeigen. Die Ukraine und Russland ma

die Folgen des Ukrainekrieges nicht negativ auf die chen etwa 24 % der marokkanischen Weizenimporte

algerische Weizenversorgung auswirken, da Algerien aus, wobei der überwiegende Anteil aus der Ukraine

den überwiegenden Anteil seines Weizens aus Kana stammt. Die marokkanische Regierung und private

da, der EU, und den USA bezieht (USDA/FAS, 2022h). Akteure halten die Substitution des ukrainischen und

russischen Weizens mit Weizen aus der EU (aktuell

Bangladesch hatte bereits im Jahr 2020 aufgrund bereits mit einem Anteil von 43 %), Australien und

der im Vergleich mit anderen Exporteuren geringeren Südamerika für möglich und sehen die Weizenver

Transportkosten und Preise begonnen, größere Men sorgung nicht grundsätzlich gefährdet (USDA/FAS,

gen Weizen aus Indien zu importieren. Weizenimporte 2022f). Dennoch hat die marokkanische Regierung als

aus Russland und der Ukraine sind infolgedessen über Reaktion auf den Ukrainekrieg eine Maßnahme, um

die vergangenen zwei Jahre zurückgegangen, wobei den lokalen Weizenpreis unter 270 Dollar/Tonne zu

ein größerer Rückgang für den russischen Weizen halten, bis zum 30. Juni 2022 verlängert, anstelle sie

zu verzeichnen ist (USDA/FAS, 2022d). Laut USDA/ bis zum 30. April 2022 auslaufen zu lassen (ONICL,

FAS wird Bangladesch, um die Auswirkungen des 2022).

Ukrainekrieges zu kompensieren, den Fokus seiner

Weizenimporte noch weiter auf Indien sowie Austra Laut WFP gehörte Nigeria im Jahr 2020 zu den

lien, Kanada und die USA verlagern. Die Einführung Ländern, in denen eine akute Nahrungsmittelkrise

der indischen Exportrestriktion für Weizen am 14. Mai herrscht (WFP, 2022a). Nigeria, ein Nettoimporteur

sieht vor, dass Indien die Ernährungssituation in sei von Weizen, bezieht einen Großteil seines Weizens

nen Nachbarländern sowie Entwicklungsländern zur aus Russland. Dabei handelt es sich um qualitativ

Kenntnis nimmt. Indische Weizenexporte sind auf niedrigeren, günstigeren Weizen, der z. T. mit teure

Grundlage der Ernährungssicherung weiterhin mög rem, hochwertigerem Weizen aus den USA bei der

lich und werden direkt über Regierungsverhandlungen Herstellung von Mehl vermischt wird (USDA/FAS,

abgewickelt (Directorate of Foreign Trade India, 2022). 2022g). Das USDA/FAS geht davon aus, dass der

Anteil von US-Weizen an den nigerianischen Weizen

Basierend auf den Handelsdaten ist Indonesien einer importen für das Wirtschaftsjahr 2022/23 um 30 %

der wichtigsten Abnehmer von ukrainischem Weizen steigen wird. In Folge ist mit weiter steigenden Prei

mit Importen von zuletzt 2,6 Millionen Tonnen. Laut sen für Weizenprodukte zu rechnen. Gerade der Zu

USDA/FAS hatte Indonesien bereits vor Kriegsbeginn gang zu Devisen wird von den Verarbeitern in Nigeria

die Gesamtmenge des ukrainischen Weizens für die kritisch gesehen.

laufenden Verträge erhalten und sieht daher kurz

fristig keine Folgen für die eigene Weizenversorgung. Tunesien hat im Jahr 2019 53 % seines Weizens aus

Es wird erwartet, dass die ausfallenden Mengen im der Ukraine (49 %) und Russland (4 %) bezogen (WTO,

Folgejahr durch australische Importe, deren Anteil be 2022). Um den Selbstversorgungsgrad erheblich zu

reits dieses Jahr erheblich gestiegen ist, kompensiert steigern, hat die tunesische Regierung angekündigt,

werden können (USDA/FAS, 2022c). die Aufkaufpreise für den staatlich bezogenen Wei

zen zu erhöhen sowie qualitativ hochwertiges Wei

Der Libanon kann mit der nationalen Weizenproduk zensaatgut zur Verfügung zu stellen, um so die tu

tion weniger als 20 % der Nachfrage decken und ist nesische Weizenproduktion zu steigern (European

damit stark von Importen abhängig (FAO, 2022b). Im Commission, 2022a).

13Sie können auch lesen