Ein Überblick über aktuelle Entwicklungen der GRI-Standards in den Jahren 2019 und 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Katrin Renate Tauscher, BSc

Ein Überblick über

aktuelle Entwicklungen der GRI-Standards in

den Jahren 2019 und 2020

Masterarbeit

zur Erlangung des akademischen Grades

eines Master of Science

der Studienrichtung Betriebswirtschaft

an der Karl-Franzens-Universität Graz

Betreuer: Univ.-Prof. Mag.rer.nat. Dr.rer.nat. Dr.rer.soc.oec. Georg Schneider

Institut für Unternehmensrechnung und Reporting

Graz, Juli 2021

Inhaltsverzeichnis

Abbildungsverzeichnis ..................................................................................................IV

Tabellenverzeichnis .......................................................................................................IV

Abkürzungsverzeichnis ................................................................................................. V

1 Einführung................................................................................................................ 1

1.1 Problemstellung und Zielsetzung ..................................................................... 1

1.2 Aufbau der Arbeit ............................................................................................. 2

2 Grundlagen ............................................................................................................... 4

2.1 Nachhaltigkeit ................................................................................................... 4

2.2 Nachhaltigkeitsberichterstattung ...................................................................... 6

2.3 Normen und Standards ..................................................................................... 6

2.3.1 Transparenzstandards ........................................................................... 7

2.3.2 Managementstandards .......................................................................... 8

3 Global Reporting Initiative ................................................................................... 11

3.1 Allgemeines .................................................................................................... 11

3.2 Institutioneller Hintergrund ............................................................................ 12

3.3 Due Process Protocol – Entwicklung neuer Standards und Interpretationen . 14

3.4 GRI-Standards 2016 ....................................................................................... 15

3.4.1 Universelle Standards ......................................................................... 16

3.4.2 Themenspezifische Standards ............................................................. 21

4 Nachhaltigkeitsziele in der nicht-finanziellen Berichterstattung ...................... 25

4.1 Sustainable Development Goals ..................................................................... 25

4.2 Non-Financial Reporting Directive ................................................................ 25

4.3 GRI und SDGs ................................................................................................ 32

4.3.1 Voluntary National Reviews............................................................... 32

4.3.2 Enel Partnerschaftsprojekt .................................................................. 34

4.3.3 Sonstige Programme ........................................................................... 35

II

4.4 Diskussion: SDGs in der Nachhaltigkeitsberichterstattung ........................... 37

5 Entwicklung der GRI-Standards.......................................................................... 41

5.1 Aktualisierung der bestehenden GRI-Standards ............................................ 41

5.1.1 Update der themenspezifischen Standards ......................................... 41

5.1.2 Update der universellen Standards ..................................................... 42

5.2 Standards für bestimmte Branchen ................................................................. 43

5.3 Standardisierung im internationalen Steuerrecht ............................................ 44

5.3.1 Internationales Steuerrecht ................................................................. 44

5.3.2 OECD/G20 BEPS-Projekt .................................................................. 46

5.3.3 Multilateral Competent Authority Agreement on the Exchange of

CbC-Reports ....................................................................................... 49

5.3.4 EU-Richtlinie 2016/881 und Verrechnungspreisdokumentationsgesetz

............................................................................................................ 50

5.3.5 GRI 207: Steuern 2019 ....................................................................... 51

5.4 Vergleich: GRI 207: Steuern 2019 und OECD/BEPS-Aktions-punkt 13

Country-by-Country-Bericht.................................................................................... 56

6 GRI im Kontext anderer Standardsetter ............................................................. 60

6.1 Comprehensive Reporting Group ................................................................... 60

6.1.1 Internationale Finanzberichterstattung als Vorbild ............................ 61

6.1.2 Unterschiedliche Wesentlichkeitskonzepte der Standardsetter .......... 62

6.1.3 GRI und SASB ................................................................................... 66

6.2 Diskussion: GRI in der Berichtslandschaft .................................................... 67

7 Conclusio ................................................................................................................. 71

8 Literaturverzeichnis .............................................................................................. 73

III

Abbildungsverzeichnis

Abbildung 1: Organisation der GRI ................................................................................ 12

Abbildung 2: Überblick über die GRI-Standards............................................................ 16

Abbildung 3: Prinzipien der Berichterstattung ............................................................... 17

Abbildung 5: Top 15 nicht-finanzielle Themen Konsultation Richtlinie 2014/95/EU ... 30

Abbildung 6: EU-Nachhaltigkeitsstandard Ziel-Architektur .......................................... 31

Abbildung 7:Anzahl der Berichterstattungsbestimmungen thematisch verknüpft .

mit SDG ................................................................................................... 38

Abbildung 8: Anzahl der Unternehmen, die ihre Geschäftstätigkeit mit den .

SDGs verbinden ......................................................................................... 40

Abbildung 9: Öffentliche Beiträge zum Exposure Disclosure nach Regionen ............... 52

Abbildung 10: Unterschiedliche Wesentlichkeitskonzepte der Standardsetter .............. 63

Abbildung 11:CRG-Berichtssystem ............................................................................... 65

Tabellenverzeichnis

Tabelle 1: Ergebnisse Konsultation und Stellungnahme GRI......................................... 29

Tabelle 2: Unterschiede bei den qualitativen steuerlichen Angaben zwischen .

GRI und OECD/BEPS .................................................................................... 57

Tabelle 3:Unterschiede der geforderten quantitativen Informationen ............................ 58

Tabelle 4: Vergleich GRI und SASB .............................................................................. 67

IVAbkürzungsverzeichnis

BEPS Base Erosion and Profit Shifting

Board Board of Directors

CbC Country-by-Country

CC Corporate Citizenship

CDP Carbon Disclosure Project

CDSB Climate Disclosure Standards Board

COH4B Culture of Health for Business

COHBPs Culture of Health Business Practices

CRG Comprehensive Reporting Group

CSE Colombo Stock Exchange

CSR Corporate Social Responsibility

CSRCB Corporate Sustainability and Reporting for Competitive Business

CSRD Corporating Sustainability Reporting Directive

DPOC Due Process Oversight Committee

DSE Dhaka Stock Exchange

EFRAG European Financial Reporting Advisory Group

EMAS Eco-Management & Audit Scheme

ESG Environment, Society and Governance

EU Europäische Union

GAG Governmental Advisory Group

GRI Global Reporting Initiative

GSSB Global Sustainability Standards Board

IAC Independent Appointments Committee

IASB International Accounting Standards Board

IFRS International Financial Reporting Standards

IIRC International Integrated Reporting Council

VIR Integriertes Reporting

ISO International Organisation for Standardization

ISSB International Sustainability Standards Board

MCAA Multilateral Competent Authority Agreement on the Exchange of CbC

Reports

MDGs Millennium Development Goals

MNUs Multinationale Unternehmen

NFRD Non-Financial Reporting Directive

OECD Organisation for Economic Co-operation and Development

PTF Project Task Force

RWJF Robert Wood Johnson Foundation

SASB Sustainability Accounting Standards Board

SC Stakeholder Council

SDGs Sustainable Development Goals

STIR Sustainable Trade and Investment trough Reporting

TCFD Task Force on Climate related Financial Disclosures

UN United Nations

UNEP United Nations Environment Programm

UNGC UN Global Compact

US-GAAP United States Generally Accepted Accounting Principles

VNRs Voluntary National Reviews

VPDG Verrechnungspreisdokumentationsgesetz

VI1 Einführung

1.1 Problemstellung und Zielsetzung

»Zu wenig Nachhaltigkeit kann Unternehmen Geld kosten« – mit dieser Headline ver-

sucht der Online-Artikel von Der Standard vom 14. März 2020 auf die Bedeutung von

Nachhaltigkeit in der unternehmerischen Tätigkeit aufmerksam zu machen. 1 Im Artikel

wird hervorgehoben, dass Nachhaltigkeit für Investoren ein immer wichtigeres Krite-

rium– sowohl bei Fusionen als auch Übernahmen von Unternehmen – darstellt.

Dementsprechend müssen Unternehmen die Informationen, wie sie mit diesem Thema

verfahren, offenlegen. In welcher Form diese Offenlegung zu erfolgen hat, ist in vielen

Standards, Richtlinien und Gesetzen festgelegt. Allerdings ist die Nachhaltigkeitsbericht-

erstattung mit ständigen Schwierigkeiten und neuen Entwicklungen konfrontiert. Seien

es neue Trends im Ansatz der Nachhaltigkeit, aktuelle Bewegungen wie Black Lives Mat-

ter, Einbrüche der Weltwirtschaft aufgrund der Covid-19-Pandemie oder neue Gesetzes-

vorgaben.

Ein provokantes Beispiel zu aktuellen Ereignissen wird in einem weiteren Online-Artikel

von Der Standard vom 6. Mai 2021 mit dem Titel »Aufregung um Amazon nach Mega-

Umsatz: Zahlt der Konzern keine Gewinnsteuern in Europa?« angeführt.2 In diesem Ar-

tikel wird der Tatbestand wiedergegeben, dass Amazon trotz eines erwirtschafteten Ge-

winns in seinem europäischen Geschäftszentrum in Luxemburg einen Verlust meldete

und folglich eine Steuergutschrift erhielt. Über Luxemburg seien in der Vergangenheit

alle europäischen Geschäfte gelaufen. Allerdings gibt es mittlerweile auch Tochtergesell-

schaften in anderen europäischen Staaten. Ob die Gewinne in diesen Ländern verschwun-

den sind oder die Steuerberechnungsgrundlage aufgrund aggressiver Steuerpolitik redu-

ziert wurde, sei aufgrund fehlender Transparenz nicht feststellbar.

Nach diesem Bespiel ist es nicht verwunderlich, dass dem Bereich der Nachhaltigkeits-

berichterstattung ein Umbruch bevorsteht. Davon sind sowohl Ersteller und Nutzer von

Nachhaltigkeitsberichten als auch die Standardsetter betroffen.

1

Vgl. hierzu und im Folgenden Der Standard: Zu, 2020 [online].

2

Vgl. hierzu und im Folgenden Der Standard: Aufregung, 2021 [online].

1In dieser Arbeit soll implizit auf die Standard Global Reporting Initiative (GRI), einem

international anerkannten Standardsetter, und deren Standards eingegangen werden. Ins-

besondere werden die Entwicklungen der GRI in den Jahren 2019 und 2020 beleuchtet.

Allerdings werden auch Entwicklungen vor und nach diesem Zeitraum berücksichtigt,

um ein möglichst getreues Gesamtbild der Position der GRI innerhalb der Nachhaltig-

keitsberichterstattung zu erhalten. Hierzu wird die GRI aus drei Perspektiven betrachtet:

- Die Sustainable Development Goals (SDGs) der United Nations (UN) werden in

einigen Initiativen der GRI behandelt. Die GRI sieht sich als Bindeglied zwischen

öffentlichem und privatem Sektor und als Unterstützer der beiden Sektoren zur

Erreichung der SDGs. In dieser Arbeit wird überprüft, welche Bedeutung die

SDGs tatsächlich in der Nachhaltigkeitsberichterstattung haben und ob die Be-

rücksichtigung der SDGs in den Handlungen der GRI gerechtfertigt ist und Be-

deutung hat.

- Die GRI arbeitet laufend an der Anpassung ihrer Standards entsprechend den ge-

genwärtigen Entwicklungen und Ansätzen in der Nachhaltigkeit. Am Beispiel der

Standardisierung im internationalen Steuerrecht wird geprüft, ob zusätzliche Stan-

dards einen Mehrwert bieten oder nur zu Verständnisproblemen führen.

- Die GRI ist in der Nachhaltigkeitsberichterstattung in der Rolle als Standardsetter

nicht allein. Allerdings wird der Ruf nach einem gemeinsam gültigen Berichts-

rahmenwerk und allgemeingültigen Standards immer lauter. Dementsprechend

wird in dieser Arbeit besprochen, wie die GRI mit diesem Sachverhalt umgeht.

Schlussendlich verfolgt diese Arbeit das Ziel, eine Antwort auf folgende Frage zu finden:

Haben die GRI-Standards auch in Zukunft Relevanz für die Nachhaltigkeitsberichterstat-

tung?

1.2 Aufbau der Arbeit

Zuerst werden in Kapitel 2: Grundlagen wesentliche Begriffe zum Thema Nachhaltigkeit

sowie der Nachhaltigkeitsberichterstattung von Unternehmen beschrieben. Ebenfalls

werden in diesem Kapitel einige Standards und Normen zur Nachhaltigkeitsberichterstat-

tung vorgestellt. Dieses Kapitel dient dazu, mit der grundlegenden Thematik vertraut zu

werden.

2Kapitel 3: Global Reporting Initiative geht zuerst allgemein auf die GRI sowie auf deren

institutionellen Hintergrund ein. Auch der Prozess zur Entwicklung neuer Standards und

Interpretationen sowie die GRI-Standards 2016 werden thematisiert.

Einführend beginnt Kapitel 4: Nachhaltigkeitsziele in der nicht-finanziellen Berichter-

stattung mit der Aufzählung SDGs. Wie diese Nachhaltigkeitsziele ihren Platz auf EU-

Ebene finden, wird nachfolgend besprochen. Hierzu wird die Non-Financial Reporting

Directive (NFRD) vorgestellt und die Stellungnahme der GRI zur Revision dieser Richt-

linie wird geschildert. In diesem Kapitel wird darüber hinaus beschrieben, wie die GRI

die SDGs in der Berichterstattung berücksichtigt und welche Initiativen sie dafür gestartet

hat. Am Ende des Kapitels wird auf die Bedeutung der SDGs in der Berichterstattung

eingegangen.

Seit dem Zeitpunkt der Publizierung der GRI-Standards 2016 wurden einige Standards

aktualisiert und andere Standards wiederum neu entwickelt. Im Kapitel 5: Entwicklung

der GRI-Standards werden zuerst Standards, die seit dem Jahr 2016 aktualisiert worden

sind, kurz angeführt. Anschließend wird das Programm zur Entwicklung neuer branchen-

spezifischer Standards vorgestellt. Der Schwerpunkt liegt in diesem Kapitel auf der Stan-

dardisierung im internationalen Steuerrecht und der Entwicklung des neuen GRI-Stan-

dards zu diesem Thema.

Weiterführend werden im ersten Teil des Kapitel 6: GRI im Kontext anderer Standardset-

ter Kooperationsvereinbarungen dargestellt, welche die GRI mit anderen Standardsettern

eingegangen ist. Darüber hinaus wird im zweiten Teil des Kapitels – ebenfalls auf die

bereits besprochenen Kapitel aufbauend – die Stellung der GRI innerhalb der Stan-

dardsetter der Nachhaltigkeitsberichterstattung diskutiert. Letztlich soll die zu Beginn ge-

stellt Frage beantwortet werden können, ob die GRI im Bereich der Nachhaltigkeitsbe-

richterstattung auch zukünftig Relevanz aufweist.

Die Conclusio in Kapitel 7 schließt die Arbeit ab.

32 Grundlagen

2.1 Nachhaltigkeit

Mit dem Begriff Nachhaltigkeit wird der Umgang mit bzw. die Nutzung eines wiederher-

stellbaren Systems nach einer Methode verstanden, welche dem System ermöglicht, sei-

nen Zustand bzw. seine wesentlichen Eigenschaften beizubehalten und sich auf natürli-

che, selbstständige Weise wieder zu regenerieren.3

Dabei spielt der Begriff Kapital eine wesentliche Rolle. Kapital wird in diesem Zusam-

menhang nicht nur als Geldmittel angesehen, sondern als Potenzial eines Individuums

betrachtet, das auf unterschiedliche Weise auftreten kann und sowohl eingesetzt als auch

verändert werden kann.4 Dabei wird zwischen ökonomischem, ökologischem und sozia-

lem Kapital unterschieden. Beginnend mit dem ökonomischen Kapital wird darunter das

wirtschaftliche Produktionskapital verstanden, das eine Unterscheidung zwischen dem

Sach-, Wissens- und Humankapital – zu diesem zählen z. B. technische Anlagen, Fabri-

ken oder gut ausgebildete Mitarbeiter – sowie immateriellem Kapital – wie z. B. Good-

will, Lizenzen oder Patente – gestattet. Beim ökonomischen Kapital betrifft der Nachhal-

tigkeitsgedanke nicht den Erhalt des Kapitals, sondern es geht darum, möglichst wenig

an Naturkapital bei der Nutzung von ökonomischem Kapital zu verbrauchen. Naturkapi-

tal kann ganz oder teilweise durch den Menschen erzeugt werden, wie z. B. Städte oder

landwirtschaftliche Nutzflächen. Es kann aber auch gänzlich der Natur entspringen, wie

z. B. Sauerstoff. Naturkapital kann regenerierbar sein oder nicht. Das ökologische Kapital

betrifft den erneuerbaren Teil des Naturkapitals. Dabei wird das ökologische Kapital von

Faktoren, wie z. B. vom Klimasystem oder der Belastbarkeit und Tragfähigkeit des Ka-

pitals, beeinflusst. Das soziale Kapital lässt sich von allen Kapitalarten am schwersten

erfassen. Es wird von den Beziehungen von Individuen zueinander getragen und durch

Faktoren, wie z. B. Normen, stark beeinflusst. Je stärker der Sozialkapitaltopf ist, desto

besser ist die Zufriedenheit in Betrieben oder auch der gesamten Gesellschaft.

Im Zusammenhang mit der Wirtschaft, Umwelt und Gesellschaft treten unzählige Nach-

haltigkeitsthemen auf.5 Beispiele für ökonomische Nachhaltigkeitsthemen sind die Kor-

ruptionsbekämpfung, der Verbraucherschutz oder die Förderung nachhaltiger Produktion

3

Vgl. hierzu und im Folgenden Pufé, I.: Nachhaltigkeit, 2018, S. 117.

4

Vgl. hierzu und im Folgenden Pufé, I.: Nachhaltigkeit, 2018, S. 94-97.

5

Vgl. hierzu und im Folgenden Pufé, I.: Nachhaltigkeit, 2018, S. 119.

4und nachhaltigen Konsums. Wichtige Umweltthemen sind die Verkleinerung des ökolo-

gischen Fußabdrucks, Abwassermanagement oder Recycling. Die Gesellschaft betref-

fende Themen sind beispielsweise die Einhaltung der Menschenrechte, die Gleichstellung

der Menschen, aber auch die Work-Life-Balance von Mitarbeitern eines Unternehmens.

Unternehmerische Nachhaltigkeit ist, nach dem World Business Council for Sustainable

Development aus dem Jahr 2001, durch die gleichrangige Behandlung ökonomischer,

ökologischer und sozialer Auswirkungen gekennzeichnet.6 Die simultane und

gleichgestellte Umsetzung dieser drei Dimensionen führt langfristig zu einem Erfolg für

das Unternehmen, bei gleichzeitig höherer Lebensqualiät der Menschen jetzt und auch

zukünftig. Ebenfalls führt diese Vorgehensweise zu einem langfristig sicheren

Shareholder-Value, der Chancen und Risiken hinsichtlich nachhaltiger Themenbereiche

berücksichtigt. Allerdings werden in zahlreichen Unternehmen ökologische und soziale

Maßnahmen nur gesetzt, wenn diese auch einen ökonomischen Mehrwert erzielen.

Maßnahmen, welche diesen ökonomischen Nutzen nicht aufweisen, werden demzufolge

nicht umgesetzt. Auf lange Sicht spielen ökonomische Gewinne allerdings eine niedrigere

Rolle als die Möglichkeit für die Kunden und die Gesellschaft einen Nutzen zu stiften.

Die Preisbildung der Produkte und Dienstleistungen sind abhängig vom jeweils

gebildeten Nutzen. Demzufolge führt ein höherer Nutzen zu langfristig höheren

Gewinnen, die wiederum für den Bestand des Unternehmens notwendig sind.

Im Zusammenhang mit den Nachhaltigkeitsbestrebungen von Unternehmen werden

zahlreiche Begriffe genannt.7 Unter anderem wird von nachhaltigkeitsbezogenen

Wirtschaften, unternehmerischer Nachhaltigkeit sowie Nachhaltigkeitsmanagement

gesprochen. Aber auch die Begriffe Corporate Social Responsibility (CSR) oder

Corporate Citizenship (CC) haben in den letzten Jahren an Popularität zugenommen.

Dabei soll vor allem der Begriff CSR als die freiwillige Integration sozialer und

ökologischer Belange in die unternehmerische Tätigkeit hervorgehoben werden. Dagegen

spricht sich CC für das umfassende gesellschaftliche Engagements eines Unternehmens

hinsichtlich der Einbindung von Bildung und Wissenschaft, Sozialem, Kunst und Kultur

sowie Gesundheit und Umwelt in ihren Tätigkeiten aus. Demgemäß ist ersichtlich, dass

es den Bemühungen der Wissenschaft zum Trotz keine einheitliche Definition für den

6

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 32 f.

7

Vgl. hierzu und im Folgenden Wördenweber, M.: Nachhaltigkeitsmanagement, 2017, S. 17-22.

5Umgang von Unternehmen mit ökonomischen, ökologischen und sozialen Aspekten im

Rahmen ihrer gesellschaftlichen Verantwortung gibt.

2.2 Nachhaltigkeitsberichterstattung

Die Nachhaltigkeitsberichterstattung hat den Zweck dem Unternehmen hinsichtlich sei-

ner nachhaltigen Tätigkeiten Ziele zu setzen, seine Leistung zu messen und Veränderun-

gen offenzulegen.8 Die Berichterstattung lässt das Thema Nachhaltigkeit in einem Unter-

nehmen konkret werden und verhilft zu einem besseren Verständnis für den Umgang des

Unternehmens mit diesem Thema. Folglich umfasst die Nachhaltigkeitsberichterstattung

die Ermittlung, Veröffentlichung und Rechenschaftslegung ökonomischer, ökologischer

und sozialer Unternehmensleistungen.

Grundsätzlich wird sich ein Unternehmen für die Erstellung eines Nachhaltigkeitsberichts

entscheiden oder die bisherige Vorgehensweise überdenken, wenn ein konkreter Anlass

dazu vorliegt.9 Ein Anlass kann beispielsweise die Neupositionierung des Unternehmens

auf dem Markt oder das Anliegen sich von Konkurrenten zu differenzieren sein. Ebenfalls

kann ein hoher Wettbewerbsdruck im belieferten Markt dazu führen, dass eine Bericht-

erstattung notwendig wird. Darüber hinaus können kritische Stakeholder, wie NGOs, von

gewissen Kunden oder Investoren Informationen über die Entwicklung der Nachhaltig-

keit im Unternehmen verlangen. Durch die stetige Ausweitung externer Bewertungen

durch Ratingagenturen und dem Anreiz zur Besserung seiner eigenen Unternehmensleis-

tung ergibt sich ein weiteres Motiv. Ebenfalls können gebildete Nachhaltigkeitskennzah-

len für die Steuerung des Unternehmens verwendet werden. Letztlich kann auch die ge-

setzliche Verpflichtung zur Erstellung eines Nachhaltigkeitsberichts bestehen.

2.3 Normen und Standards

Standards für die Nachhaltigkeitsberichterstattung geben einen Rahmen vor, an dem sich

die Unternehmen beim Aufbau und der Weiterentwicklung ihres Berichtsprozesses ori-

entieren können.10 So stellen diese Vorgaben sicher, dass wesentliche Themen nicht ver-

gessen werden oder durch Unwissenheit Nachteile für das Unternehmen entstehen. Dem

8

Vgl. hierzu und im Folgenden Wördenweber, M.: Nachhaltigkeitsmanagement, 2017, S. 293.

9

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 70.

10

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 94.

6Nachhaltigkeitsbericht kommt immer Bedeutung zu. Schließlich reicht es den Stakehol-

dern nicht mehr, keine Fehler im Umgang mit den Nachhaltigkeitsthemen zu machen,

sondern sie fordern, dass das Unternehmen seinen Beitrag zur Entwicklung der Nachhal-

tigkeit leistet.

Mittlerweile existieren einige Standards, an denen sich Unternehmen orientieren kön-

nen.11 Unterschieden werden können diese in Standards, die primär auf die Verbesserung

der Transparenz hinsichtlich der Nachhaltigkeit abzielen, und Standards, welche das

Nachhaltigkeitsmanagement im Unternehmen fördern. Im Folgenden werden einige Stan-

dards beider Typen besprochen.

2.3.1 Transparenzstandards

Transparenzstandards zielen auf eine offene Kommunikation der Nachhaltigkeitsbelange

eines Unternehmens ab.12 Naturgemäß wird durch Offenlegung der positiven und negati-

ven Einflüsse auf die Nachhaltigkeit auch das interne Management verbessert – allerdings

ist dies bei diesen Standards nur bis zu einem gewissen Grad möglich.

• Standards der Global Reporting Initiative

Die Standards der Global Reporting Initiative (GRI-Standards) werden im nachfolgenden

Kapitel 3 ausführlich erläutert. Deshalb soll hier nur kurz angemerkt werden, dass die

GRI-Standards aufbauend auf Prinzipien international am häufigsten bei der Nachhaltig-

keitsberichterstattung Anwendung finden.13

• Integrated Reporting

Das Framework des Integrierten Reporting (IR) besteht seit dem Jahr 2013 und wurde

vom International Integrated Reporting Council (IIRC) herausgegeben.14 IR gibt aller-

dings ausschließlich Prinzipien und Inhaltselemente zur integrierten Berichterstattung

von finanziellen und nichtfinanziellen Informationen einer Unternehmung an. Folglich

wird ein hohes Maß an Spielraum für Interpretationen, die Wahl der Methode für die

Berichtsdatenerhebung, die Darstellungsform der Inhalte sowie die Wahl der Indikatoren

11

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 95.

12

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 95.

13

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 96.

14

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 99-102.

7eingeräumt. Der Standard liegt dem Gedanken zugrunde, dass die gesamte Wertschöp-

fung eines Unternehmens integriert in einem Bericht dargestellt wird. Dabei werden sechs

Kapitalarten verwendet und in der Berichterstellung wird das Prinzip der connectivity of

information angewandt. Das bedeutet, dass die einzelnen Kapitalarten und deren Infor-

mationen, wie z. B. Finanzkapital oder Humankapital, in Beziehung zum Geschäftsmo-

dell, zur Strategie und der Governance des Unternehmens sowie zu den Zukunftschancen

und Auswirkung auf Umwelt und Gesellschaft gesetzt werden sollen.

• UN Global Compact

Der UN Global Compact (UNGC) wurde im Jahr 1999 vom Global Compact der Verein-

ten Nationen publiziert.15 Ident zu IR beinhaltet der UNGC keine explizit festgelegte Vor-

gehensweise zur Berichterstellung sowie keine vorgeschriebenen Indikatoren. Der Stan-

dard setzt sich aus zehn Prinzipien zusammen, deren Einhaltung nicht verpflichtend ist.

Die Prinzipien betreffen die Themen Menschenrechte, Arbeitsnormen, Umwelt und

Klima sowie Korruptionsprävention. Jährlich müssen anwendende Unternehmen Fort-

schrittsberichte abgeben, in denen sie eine Erklärung über die Entwicklung und Anwen-

dung der zehn Prinzipien abgeben.

2.3.2 Managementstandards

Different zu Transparenzstandards versuchen Managementstandards zuerst die interne

Organisation des Nachhaltigkeitsmanagements zu steuern und streben erst darauf aufbau-

end eine Kommunikation nach außen an.16 Theoretisch sinnvoll, wird praktisch der um-

gekehrte Weg gebraucht. Das bedeutet, im Vorfeld wird ein Nachhaltigkeitsbericht er-

stellt und erst im Laufe der Folgeperiode bewirken Lerneffekte aus der Berichterstellung

ein Vorwärtskommen für das Nachhaltigkeitsmanagement.

• ISO-Norm 26000

Im Jahr 2010 wurde die ISO-Norm 26000 von der International Organization for Stan-

dardization (ISO) veröffentlicht.17 Sie wurde als nicht-zertifizierbare Norm für gesell-

schaftliche Verantwortung in Übereinstimmung mit bereits existierenden Standards, wie

UN Global Compact, GRI und OECD-Guidelines, erarbeitet. Die ISO-Norm 26000 ist

15

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 103.

16

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 104.

17

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 105.

8als Leitfaden charakterisiert, der Empfehlungen zur Berichterstattung abgibt, ohne aller-

dings explizite Vorgaben oder Anforderungen darzulegen. Die Norm besteht aus sieben

Kapiteln, die mit Verweisen auf Standards, Normen, Richtlinien und Initiativen ausge-

stattet sind.

• Eco-Management & Audit Scheme

Das Eco-Management & Audit Scheme (EMAS) ist ein zertifiziertes Umweltmanage-

ment- und Umwelt-Auditsystem der Europäischen Union.18 Es hat zum Ziel, die Umwelt-

leistung der anwendenden Organisationen zu verbessern. EMAS entspricht grundsätzlich

der international anerkannten und zertifizierbaren ISO-Norm 14001 für Umweltmanage-

ment. Dementsprechend ist auch EMAS international anerkannt. Allerdings erfordert

EMAS von den Unternehmen zusätzliche öffentliche Berichte und ist folglich anspruchs-

voller als die ISO-Norm 14001. Themen, die von EMAS behandelt werden, sind der Ener-

gieverbrauch, Emissionen, Abfall, Abwasser und Biodiversität. In Rahmen des Audits

wird davon abgesehen, auch die Einhaltung der Rechtsvorschriften des Umweltmanage-

ments zu überprüfen. EMASplus stellt ein integriertes Managementsystem auf, welches

die Normen ISO 26000, ISO 14001 sowie ISO 9001 für Qualitätsmanagement ein-

schließt. Demzufolge werden nun neben den Umweltbelangen auch ökonomische und

soziale Auswirkungen der Unternehmung betrachtet.

• OECD-Leitsätze für multinationale Unternehmen

Seit dem Jahr 1976 verabschiedet die Organization for Economic Co-operation and De-

velopment (OECD) Leitsätze für multinationale Unternehmen, um ein Bewusstsein für

Nachhaltigkeit und Verantwortung im internationalen Handel zu schaffen.19 Die Leitsätze

sind Empfehlungen von Regierungen an Unternehmen und für die Unternehmen freiwil-

lig anwendbar und international gültig. Die 34 Mitgliedstaaten der OECD und acht wei-

tere Staaten haben die Leitsätze unterschrieben. Folglich richten sich die Leitsätze an Un-

ternehmen mit Hauptsitz in jenen Staaten. Die Leitsätze beziehen auch andere Abkom-

men, wie die International Labour Organization Labour Standards (ILO-Labour Stan-

dards) und die Allgemeine Erklärung der Menschenrechte der UN, mit ein. Neben diesen

Themen setzen die OECD-Leitsätze ihre Schwerpunkte in der Beschäftigung und den

Beziehungen zwischen Sozialpartnern, der Umwelt, der Bekämpfung von Bestechung,

18

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 106.

19

Vgl. hierzu und im Folgenden Frese, M. & Colsman, B.: Nachhaltigkeitsreporting, 2018, S. 107 f.

9Verbraucherinteressen, Wissenschaft und Technologie sowie Wettbewerb und Besteue-

rung.

103 Global Reporting Initiative

3.1 Allgemeines

Die GRI besteht seit dem Jahr 1997 als Pionier in der nachhaltigen Berichterstattung.20

Im Oktober 2016 veröffentlichte die GRI die ersten GRI-Standards zur Nachhaltigkeits-

berichterstattung – als Nachfolge zu den G4-Standards21. Die überarbeiteten Standards,

die vom Global Sustainability Standards Board (GSSB) entwickelt wurden, traten

schließlich am 1. Juli 2018 in Kraft.22 Die GRI-Standards werden von politischen Ent-

scheidungsträgern sowie Regulierungsbehörden anerkannt.23 Die GRI-Standards haben

eine modulare Struktur – dies ermöglicht, die einzelnen Module immer auf dem aktuellen

Stand zu halten. Das Hauptkonzept und die Hauptangaben wurden von den GRI G4 Gui-

delines übernommen. Allerdings wurden bei den neuen GRI-Standards die Struktur fle-

xibler, die Anforderungen klarer und verständlicher sowie die sprachliche Formulierung

einfacher.

Die Standards dienen als Leitfaden zur Erstellung eines Berichts über die – durch ihre

wirtschaftliche Tätigkeit ausgelösten – ökonomischen, ökologischen und sozialen Aus-

wirkungen einer Organisation.24 Das Ziel ist, durch die offene Gegenüberstellung der po-

sitiven und negativen Auswirkungen einer Organisation auf Wirtschaft, Umwelt und Ge-

sellschaft, auf die nachhaltige Entwicklung der Organisation schließen zu können. Die

Offenlegung hat den Zweck den internen und externen Stakeholdern der Organisation zu

ermöglichen, ein fundiertes Bild und eine Meinung über die Nachhaltigkeitsbestrebungen

der Organisation ableiten zu können. Demzufolge dient der Nachhaltigkeitsbericht als

Instrument der Kommunikation zu den Stakeholdern und ermöglicht eine bessere Ver-

gleichbarkeit in internationalen Agenden sowie eine Steigerung der Qualität der Informa-

tionsinhalte. Die dadurch geschaffene Transparenz fordert die Organisationen dazu auf,

über Handlungen und Auswirkungen stärker Rechenschaft abzulegen. Die Standards las-

sen sich unabhängig von Größe, Art, Branche oder der geografischen Lage der Organisa-

tion anwenden.

20

Vgl. GRI: Konsolidierter, 2016, S. 6.

21

Vgl. GRI: Our, 2020 [online].

22

Vgl. GRI: Konsolidierter, 2016, S. 6.

23

Vgl. hierzu und im Folgenden GRI: Our, 2020 [online].

24

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 5 f.

113.2 Institutioneller Hintergrund

Die GRI-Standards werden häufig in Kombination mit anderen internationalen Initiati-

ven, Rahmenwerken und Leitfäden verwendet.25 Dabei ist GRI globale und strategische

Partnerschaften mit der OECD, dem United Nations Environment Programme (UNEP)

und dem UNGC eingegangen. Das Rahmenwerk der GRI weist Synergien mit der Inter-

national Finance Corporation, der ISO-Norm 26000, der United Nations Conference on

Trade and Development sowie der Earth Charter Initiative auf. Um den Anwendern die

Verwendung der GRI-Standards mit den anderen Instrumenten zu erleichtern, erstellt

GRI Dokumente, welche die Verknüpfungspunkte zwischen diesen Instrumenten hervor-

heben. Die GRI strebt zusätzlich zu den bereits genannten Initiativen und Rahmenwerken

weitere Verbindungen an.

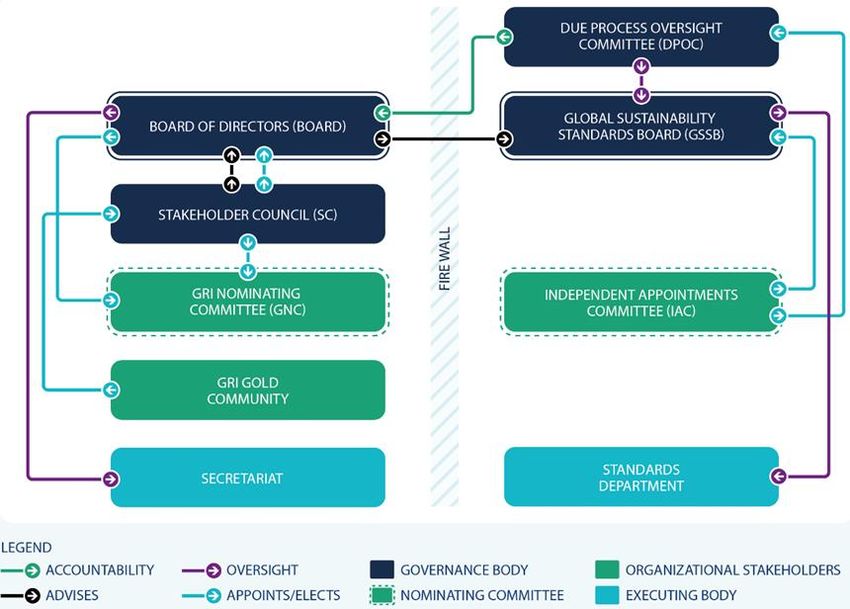

In Abbildung 1 ist der organisatorische Aufbau der GRI dargestellt. Im Folgenden werden

die einzelnen Gremien erläutert.

Abbildung 1: Organisation der GRI26

• Board of Directors

25

Vgl. hierzu und im Folgenden GRI: GRI's Alliances and Synergies, 2020 [online].

26

GRI: GRI's Governance Bodies, 2020 [online].

12Das Leitungsgremium der GRI ist darauf ausgerichtet, die Vertretung mehrerer Stakehol-

der-Gruppen aufrechtzuerhalten.27 Das Board of Directors (Board) hat die letztendliche

treuhänderische, finanzielle und rechtliche Verantwortung über GRI, einschließlich der

endgültigen Entscheidungsbefugnisse über seine organisatorische Governance und seine

langfristige Strategie.

• Global Sustainability Standards Board

Das GSSB wurde als unabhängige, operative Einheit unter der Schirmherrschaft der GRI

gegründet.28 Die Mitglieder weisen ein breites Spektrum an Fachwissen und Erfahrungen

auf, und sind allein dafür verantwortlich, die weltweit anerkannten Standards für die

Nachhaltigkeitsberichterstattung festzulegen. Das GSSB arbeitet im öffentlichen Inte-

resse und gemäß der Vision und Mission der GRI.

• Stakeholder Council

Das Stakeholder Council (SC) ist das formelle Stakeholder-Forum innerhalb der GRI-

Governance-Struktur.29 Das SC berät das Board in strategischen Fragen. Zu den wich-

tigsten Governance-Funktionen des SC zählen die Ernennung von Mitgliedern des Boards

und die Abgabe von Empfehlungen zu künftigen Ausrichtungen, Geschäftsplänen und

-aktivitäten. Im SC sitzen bis zu 50 Mitglieder. Die Mitglieder sind vielfältig und stam-

men aus den von den Vereinten Nationen definierten Regionen: Ostasien und Pazifik,

Europa und Zentralasien, Lateinamerika inklusive Karibik, Naher Osten und Nordafrika,

Nordamerika, Südasien sowie Afrika südlich der Sahara. Die Mitglieder repräsentieren

die Kernwahlkreise im GRI-Netzwerk: Unternehmen, NGOs, Investmentinstitutionen,

Arbeits- und Vermittlungsinstitutionen.

• Due Process Oversight Committee

Das Due Process Oversight Committee (DPOC) ist verantwortlich für die Sicherstellung,

dass die Aktivitäten zur Festlegung der GRI-Standards vom GSSB in Übereinstimmung

mit seinem ordnungsgemäßen Verfahren durchgeführt werden.30 Dies soll das Vertrauen

der Öffentlichkeit und der Stakeholder-Gruppen dahingehend stärken, dass die Standards

deren Interesse entsprechen.

27

Vgl. hierzu und im Folgenden GRI: Board, 2020 [online].

28

Vgl. hierzu und im Folgenden GRI: Global, 2020 [online].

29

Vgl. hierzu und im Folgenden GRI: Stakeholder, 2020 [online].

30

Vgl. hierzu und im Folgenden GRI: Due, 2020 [online].

13• Independent Appointments Committee

Das Independent Appointments Committee (IAC) besteht aus einem Team von fünf Mit-

gliedern.31 Die Aufgabe des IAC ist die Bestimmung von qualifizierten und kompetenten

Mitgliedern der Gremien GSSB und DPOC.

• Governmental Advisory Group

Die Governmental Advisory Group (GAG) ist ein hochrangiges Beratungsgremium, wel-

ches dem Board und dem Chief Executive des GRI als eine direkte Beratungsquelle zu

den Regierungen dient.32 Es ist ein informelles Gremium ohne eine verfassungsrechtliche

Grundlage, wodurch die Unabhängigkeit der GRI gewahrt werden soll. Die GAG bewirkt,

dass die Regierungen ein besseres Verständnis ihrer Rolle bei CSR und der Nachhaltig-

keitsberichterstattung erhalten. Die Regierungen können dabei vom Know-how der GRI

profitieren. Außerdem fungiert die GAG als Plattform zum Austausch interner Ideen und

Erfahrungen ihrer Mitglieder.

Unter der Leitung des Chief Executive setzt das Sekretariat den strategischen Arbeitsplan

der GRI um und verwaltet zusätzlich die Netzwerk- und institutionelle Kommunikation,

die Öffentlichkeitsarbeit, die Stakeholder-Beziehungen, das Marketing sowie die Finanz-

verwaltung.33

3.3 Due Process Protocol – Entwicklung neuer Standards und Inter-

pretationen

Die Entwicklung von GRI-Standards erfolgt, wie bereits erwähnt, durch das GSSB und

unter der Aufsicht des DPOC, welches die Einhaltung der grundlegenden Prinzipien und

des vordefinierten Prozesses sicherstellt.34

Der Prozess basiert auf zwei Grundprinzipien.35 Dabei verlangt das erste Grundprinzip,

dass die Arbeit des GSSB die Vision und Mission der GRI, die vom Board bestimmt

wurden, wesentlich ergänzt. Des Weiteren muss das GSSB bei der Entwicklung und In-

terpretation der GRI-Standards, gemäß dem zweiten Grundprinzip, den Interessen der

31

Vgl. hierzu und im Folgenden GRI: Independent, 2020 [online].

32

Vgl. hierzu und im Folgenden GRI: Governmental, 2020 [online].

33

Vgl. hierzu und im Folgenden GRI: GRI Secretariat, 2020 [online].

34

Vgl. hierzu GRI: Global, 2018, S. 1.

35

Vgl. hierzu und im Folgenden GRI: Global, 2018, S. 2.

14Öffentlichkeit Folge leisten. Hierbei sollen generell die übergeordneten Interessen der

Menschheit sowie Einzelinteressen von Gruppen und Individuen eingeschlossen und be-

rücksichtigt werden. Im Zusammenhang mit der Nachhaltigkeitsberichterstattung soll si-

chergestellt werden, dass Entscheidungen aufgrund ausreichender und dienlicher Infor-

mationen getroffen werden können. Die positiven wie auch negativen Auswirkungen auf

die Gesellschaft, Umwelt und Wirtschaft sowie die Transparenz, Fairness und Integrität

der Prozesse sollen in diesem Zusammenhang propagiert werden. Letztlich soll darauf

geachtet werden, keine Person oder Personengruppe zu übergehen oder auszugrenzen –

insbesondere, wenn diese sich in einer schwächeren Stellung befinden.

Der Prozess zur Entwicklung eines GRI-Standards strukturiert sich regelmäßig, begin-

nend mit der Phase der Identifikation und Priorisierung des Projektes, des Projektbeginns,

der Gründung technischer Fachausschüsse sowie Projektarbeitsgruppen.36 Nach der Ent-

wicklung des vorläufigen Standards wird anschließend Rücksprache mit dem Board und

SC gehalten. Daran anschließend wird in den nächsten Phasen ein Entwurf des Standards

zur Evaluierung veröffentlicht und die daraus resultierenden Kommentare werden in der

weiteren Projektarbeit berücksichtigt. Entweder wird in der darauffolgenden Phase der

Standard genehmigt oder eine weitere Veröffentlichung zur Kommentierung wird veran-

lasst. Ersetzt der neue Standard einen bereits bestehenden, wird dieser zurückgenommen.

Der bisher erfolgte Prozess endet mit der Veröffentlichung des endgültigen Standards.

Der Prozess der Erstellung einer Standard-Interpretation verkürzt sich auf die Phasen der

Identifikation und Priorisierung des Projektes, des Projektbeginns, der Entwicklung einer

vorläufigen Standardinterpretation, der Genehmigung der Interpretation und letztlich der

Veröffentlichung der endgültigen Standardinterpretation.37

3.4 GRI-Standards 2016

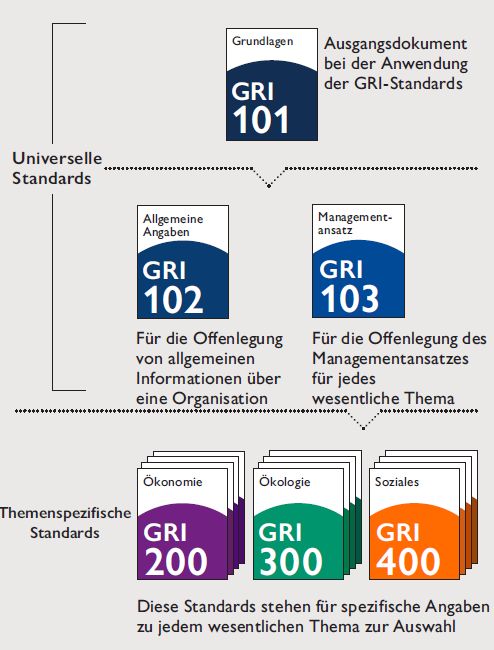

Die GRI-Standards werden, wie in Abbildung 2 ersichtlich, in drei universelle Standards

und themenspezifische Standards untergliedert, die durchaus zueinander in Beziehung

stehen.38 Im Jahr 2016 wurden insgesamt 36 Standards publiziert. 39 Jeder Standard wird

36

Vgl. hierzu und im Folgenden GRI: Global, 2018, S. 1-12.

37

Vgl. hierzu und im Folgenden GRI: Global, 2018, S. 1 f.

38

Vgl. GRI: Konsolidierter, 2016, S. 7.

39

Vgl. GRI: Konsolidierter, 2016, S. 2.

15durch eine Nummer und einen Titel gekennzeichnet und setzt sich aus Pflichtanforderun-

gen und Empfehlungen sowie weiterführenden Anmerkungen zur Berichterstattung zu-

sammen.40 Im Folgenden wird näher auf die einzelnen Standards eingegangen.

Abbildung 2: Überblick über die GRI-Standards41

3.4.1 Universelle Standards

• GRI 101: Grundlagen

Der GRI 101 setzt sich aus drei Abschnitten zusammen.42 Begonnen wird mit den Prin-

zipien der Berichterstattung – siehe Abbildung 3.43 Zum einen dienen diese der Bestim-

mung des Inhalts des Berichts, indem die Aktivitäten der Unternehmung sowie die daraus

resultierenden ökonomischen, ökologischen und sozialen Auswirkungen erhoben und

analysiert werden. Dabei ist essenziell, die internen und externen Stakeholder, die zur

jeweiligen Organisation in Beziehung stehen, zu ermitteln, auf deren Interessen – und

40

Vgl. GRI: Konsolidierter, 2016, S. 9.

41

GRI: Konsolidierter, 2016, S. 6.

42

Vgl. hierzu GRI: Konsolidierter, 2016, S. 8.

43

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 9-12.

16darauf aufbauend – auch auf deren Erwartungen einzugehen sowie diese zu berücksich-

tigen. Darüber hinaus müssen die Auswirkungen der Organisation auf die Entwicklung

der Nachhaltigkeit in einen Kontext gesetzt werden. Somit werden die Auswirkungen,

beispielsweise durch ein geografisches Gebiet, begrenzt. Um in den Bericht aufgenom-

men zu werden, müssen die Auswirkungen wesentlich für die Entwicklung der Nachhal-

tigkeit oder für die Entscheidungen der Stakeholder sein. Anschließend müssen die we-

sentlichen Auswirkungen vollständig behandelt werden. Ebenfalls müssen die Abgren-

zungen der Auswirkungen – d. h. wo und in welchem Zusammenhang treten die Auswir-

kungen in einer Organisation auf, oder inwieweit sind diese am Zustandekommen oder

Auftreten der Auswirkungen beteiligt – im vollen Umfang in den Bericht einfließen.

Abbildung 3: Prinzipien der Berichterstattung44

Zum anderen sollen die Prinzipien die Qualität des Nachhaltigkeitsberichts gewährleis-

ten.45 Dabei müssen die Inhalte hinsichtlich ihrer Genauigkeit und ihres Detailgrads je-

nem Niveau entsprechen, welches den Stakeholdern eine Urteilsbildung ermöglicht. In

diesem Zusammenhang soll durch die Einbeziehung sowohl positiver als auch negativer

Auswirkungen ein ausgewogenes und verständliches Bild entstehen. Die Darstellung der

Inhalte muss auf einheitliche Art und Weise erfolgen, um es den Stakeholdern zu ermög-

lichen, auch einen Vergleich über mehrere Zeitperioden durchzuführen. Wird der Bericht

einer Prüfung unterzogen, müssen durch die vorliegenden Informationen die Wesentlich-

keit und Qualität der Inhalte bestätigt werden können. Letztlich ist es bedeutend, dass die

Informationen für die Inhalte im Bericht, entsprechend einem zuvor festgelegten Zeitplan,

auf dem aktuellen Stand sind.

Im zweiten Abschnitt wird verfahrenstechnisch auf die Anwendung der GRI-Standards

für die Erstellung von Nachhaltigkeitsberichten eingegangen.46 Im ersten Schritt müssen

44

GRI: Konsolidierter, 2016, S. 10.

45

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 13-19.

46

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 20-23.

17die bereits beschriebenen Prinzipien angewandt werden. Danach müssen alle erforderli-

chen allgemeinen Angaben gemäß GRI 102, der im nachfolgenden Abschnitt besprochen

wird, offengelegt werden. Anschließend muss sichergestellt werden, dass alle wesentli-

chen Themen und Inhalte identifiziert und auch entsprechend offengelegt wurden. Im

Anschluss an diesen Abschnitt wird auf die Darstellung der Informationen eingegangen.

Diesbezüglich wird auf die Tatsache fokussiert, dass bei verpflichtenden Angaben, die

auf anderen Quellen basieren, ein Verweis auf diese zu erstellen ist.

Im letzten Teilbereich wird mit der Unterscheidung der Anwendung der GRI-Standards

auf zwei unterschiedlichen Arten begonnen.47 Entweder werden alle GRI-Standards oder

nur einzelne GRI-Standards oder Teile davon in einem eigenen Bericht oder durch Ver-

weise auf die entsprechenden Stellen angewandt. Werden alle GRI-Standards herangezo-

gen, kann zwischen der Option „Kern“ – d. h. die Offenlegung der Mindestinformationen

– oder der Option „Umfassend“ – aufbauend auf der Option „Kern“ sind hier auch ergän-

zende Informationen zur Strategie, zur Ethik und Integrität sowie zur Unternehmensfüh-

rung der Unternehmung anzuführen – unterschieden werden. Werden in Ausnahmefällen

Inhalte ausgelassen oder nicht im gesamten Umfang offengelegt, muss dies begründet

werden. Unabhängig davon, ob die gesamten GRI-Standards angewandt werden oder

nicht, muss eine Erklärung über die Übereinstimmung dieser Standards abgegeben wer-

den. Ebenfalls muss die GRI über die Anwendung der GRI-Standards informiert werden.

• GRI 102: Allgemeine Angaben

GRI 102 ist ebenfalls in Abschnitte gegliedert.48 Als erstes wird ein Organisationsprofil

über die Unternehmung erstellt, das Informationen über das Produktportfolio und die be-

lieferten Märkte sowie die Lieferkette, Angaben über die Betriebsstätte und die rechtli-

chen Verhältnisse, die Größe, über die Mitarbeiter der Organisation usw. enthält. Diese

Angaben sind wichtig, damit die Stakeholder ein Verständnis über die Organisation, ihren

Kontext sowie die ökonomischen, ökologischen und sozialen Auswirkungen erhalten.

Zusätzlich müssen die Strategie und die Vorgehensweise, um die Nachhaltigkeitsziele der

Unternehmung zu erreichen, erläutert werden.49 In diesem Abschnitt kann auf andere

47

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 20-23.

48

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 37-45.

49

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 46 f.

18Teile des Berichts Bezug genommen und deren strategische Problemfelder können be-

sprochen werden.

Nachfolgend müssen im Abschnitt Ethik und Integrität die Werte, Grundsätze, Standards

und Verhaltensnormen der Organisationen und deren Umgang damit erklärt werden.50

Der nächste Abschnitt betrifft Angaben zur Unternehmensführung.51 In diesem Zusam-

menhang wird die Führungsstruktur einschließlich aller Gremien – insbesondere derer,

die ökonomische, ökologische und soziale Themenbereiche bearbeiten, sowie die Zusam-

mensetzung der Unternehmensführung und deren Vergütung und Anreizsetzung – offen-

gelegt werden. Insbesondere wird auf die Rolle, die Kompetenzen und die Leistungsbe-

urteilung des höchsten Kontrollorgans bezüglich Festlegung von Zielen, Werte und Stra-

tegien der Unternehmung, des Risikomanagements, der Nachhaltigkeitsberichterstattung

sowie der Bewertung der ökonomischen, ökologischen und sozialen Leistungen einge-

gangen.

Im nachfolgenden Abschnitt wird auf die Organisation zur Einbindung von Stakeholdern

eingegangen.52 Zuerst müssen alle Stakeholder-Gruppen in einer Liste aufgeführt werden.

Es muss entschieden werden, welche Gruppen in die Berichterstellung einbezogen wer-

den sollen und welche nicht. Schließlich muss entschieden werden, auf welche Art und

Weise die einzelnen Stakeholder in die Berichterstellung integriert werden. Ebenfalls

muss der Prozentsatz der Angestellten, die unter Tarifverträge fallen, aufgeführt werden.

Damit wird die Beziehung zwischen dem Arbeitgeber bzw. der Arbeitgeberorganisation

und mindestens einer Mitarbeiterorganisation berücksichtigt. Letztlich sollen wichtige

Themen und Anliegen beider Seiten, und zwar sowohl von der Organisation ausgehend

als auch von den Stakeholdern und wie damit umgegangen wird, im Bericht angeführt

werden.

Der letzte Abschnitt betrifft die Vorgehensweise bei der Berichterstattung. 53 Im Bericht

muss eine Liste angeführt werden, in der Entitäten im Konzernabschluss enthalten sind,

50

Vgl. hierzu und im Folgenden GRI: Konsolidierter Satz der GRI-Standards für die Nachhaltigkeitsbe-

richterstattung 2016 (2016), S. 48 f.

51

Vgl. hierzu und im Folgenden GRI: Konsolidierter Satz der GRI-Standards für die Nachhaltigkeitsbe-

richterstattung 2016 (2016), S. 50-60.

52

Vgl. hierzu und im Folgenden GRI: Konsolidierter Satz der GRI-Standards für die Nachhaltigkeitsbe-

richterstattung 2016 (2016), S. 61-64.

53

Vgl. hierzu und im Folgenden GRI: Konsolidierter Satz der GRI-Standards für die Nachhaltigkeitsbe-

richterstattung 2016 (2016), S. 65-74.

19und welche nicht im Bericht behandelt werden. Es muss das grundsätzliche Vorgehen,

wie das Unternehmen die Inhalte und Abgrenzungen bestimmt, dargelegt werden. Des

Weiteren werden die wesentlichen Themen, die Darstellung der Informationen, Angaben

über den Zeitplan sowie Ansprechpartner bei Fragen zum Bericht aufgelistet. An dieser

Stelle muss auch die Erklärung zur Berichterstattung in Übereinstimmung mit dem GRI-

Standard angefügt werden. Zusätzlich muss der Bericht einen GRI-Inhaltsindex enthal-

ten. Dieser Inhaltsindex dient als Navigationshilfe, um den Stakeholdern einen Überblick

darüber zu geben, welche Angaben im Bericht an welchen Stellen zu finden sind und

welche Angaben im Bericht ausgelassen werden. Letztlich müssen Informationen über

die externe Prüfung offengelegt werden.

• GRI 103: Managementansatz

Über GRI 103: Managementansatz gibt das Unternehmen an, wie es mit den ökonomi-

schen, ökologischen oder sozialen Auswirkungen einzelner Themen umgeht bzw. wie es

diese behandelt.54 Der Berichtsempfänger kann dadurch Einblick gewinnen, wie die Un-

ternehmung die tatsächlichen und potenziellen Auswirkungen identifiziert, analysiert und

darauf reagiert. Dieser Standard ist auf alle themenspezifischen Standards anwendbar und

anzuwenden. Allerdings können auch in den einzelnen themenspezifischen Standards

weitere Angaben zum Managementansatz gefordert werden. Grundsätzlich muss angege-

ben werden, ob es für eine Gruppe wesentlicher Themen einen gemeinsamen Manage-

mentansatz gibt, oder es für einzelne wesentliche Themen keinen oder noch keinen Ma-

nagementansatz gibt – auch die Gründe hierfür sind anzugeben. Daneben erfordert dieser

Standard die Angabe des wesentlichen Themas und dessen Abgrenzung, den zugehörigen

Managementansatz und dessen Bestandteile sowie Angaben zur Beurteilung des Manage-

mentansatzes.

54

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 80.

203.4.2 Themenspezifische Standards

• 200er Reihe – Ökonomische Themen

Die ökonomische Dimension der Nachhaltigkeit im Rahmen der GRI-Standards betrifft

die Auswirkungen eines Unternehmens auf die ökonomischen Bedingungen ihrer Stake-

holder und auf wirtschaftliche Systeme, in denen das Unternehmen agiert.55 Die Stan-

dards für ökonomische Themen betrachten den Kapitalfluss zwischen den verschiedenen

Stakeholdern und dem Unternehmen sowie die gesamtgesellschaftlichen ökonomischen

Auswirkungen.

GRI 201: Wirtschaftliche Leistung befasst sich mit dem erzeugten und ausgeschütteten

wirtschaftlichen Wert eines Unternehmens.56 Ebenfalls werden die Verbindlichkeiten des

Unternehmens, die sich aus leistungsorientierten Pensionsplänen ergeben, in diesem

Standard berücksichtigt. Schließlich werden die erhaltenen Subventionen des Unterneh-

mens sowie aus dem Klimawandel resultierende finanzielle Verbindlichkeiten aufgenom-

men.

In GRI 202: Marktpräsenz legt das Unternehmen seinen ökonomischen Beitrag für jenes

geografische Gebiet offen, in dem das Unternehmen tätig ist.57

GRI 203: Indirekte ökonomische Auswirkungen behandelt zusätzliche Konsequenzen, die

aus direkten ökonomischen Auswirkungen resultieren.58

Des Weiteren wird in GRI 204: Beschaffungspraktiken offengelegt, wie das Unternehmen

mit lokalen Lieferanten oder Lieferanten, die von Frauen oder schutzbedürftigen Gruppen

geführt werden, umgeht.59 Ebenfalls werden die Beschaffungspraktiken des Unterneh-

mens hinsichtlich ihrer negativen Auswirkungen auf die Lieferkette untersucht.

Als letztes legen GRI 205: Korruptionsbekämpfung bzw. GRI 206: Wettbewerbswidriges

Verhalten die Grenzen für korrupte und wettbewerbswidrige Handlungen fest.60

55

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 93.

56

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 93.

57

Vgl. GRI: Konsolidierter, 2016, S. 107.

58

Vgl. GRI: Konsolidierter, 2016, S. 117.

59

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 125.

60

Vgl. hierzu und im Folgenden GRI: Konsolidierter, 2016, S. 133 & 144.

21Sie können auch lesen