Umsetzung des Mehrwertsteuer-Digitalpaketes im Bereich der Zollverwaltung - IHK ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Umsetzung des Mehrwertsteuer-Digitalpaketes

im Bereich der Zollverwaltung

Stand März 2021

Umsetzung MwSt.-Digitalpaket im Bereich der Zollverwaltung

I. Thematischer Schwerpunkt der Veranstaltung

II. Umsetzung zoll- und steuerlicher Regelungen:

• Verpflichtung zur Abgabe elektronischer Zollanmeldungen

• Wegfall der 22 EUR Freigrenze

• Exkurs: Import-One-Stop Shop (IOSS), Sonderregelung der

monatlichen Erklärung

III. Zollanmeldung gem. Art. 143a UZK-DA („super reduced data set“)

IV. Umsetzung in ATLAS

V. Weitere Informationsquellen und weiteres Vorgehen

Stand März 2021Grund der Änderungen

• Wettbewerbsverzerrungen gegenüber EU-Sendungen

• Innerhalb der EU wird bei Sendungen mit Wert von weniger als 22

EUR die MWSt. erhoben - bei der Einfuhr aus Drittländern nicht

• Keine elektronischen Zollanmeldungen im Postverkehr nach

Weltpostvertrag und bei Sendungen < 22 EUR

• Risiken: Unterfakturierung / Einfuhr von Waren, die Verboten und

Beschränkungen unterliegen

• Daher: Anpassung des europäischen Zoll- und SteuerrechtsAnpassung des europäischen Zoll- und Steuerrechts

• Verpflichtung zur Abgabe elektronischer Zollanmeldungen

• Wegfall der 22 EUR Freigrenze

• Einführung Import-One-Stop Shop (IOSS) und Sonderregelung der

monatlichen Erklärung („Special Arrangement“)

• Zollanmeldung gem. Art. 143a UZK-DA („super reduced data set“)

• Art. 221 (4) UZK-IA: Abgabe der Zollanmeldungen für Sendungen

geringen Werts im Bestimmungsland (Ausnahme IOSS), für die eine

Zollbefreiung gem. Art. 23 oder 25 der ZollbefreiungsVO gilt, d.h.

Sendungen geringen Werts bis 150 EUR und Geschenke bis 45 EUR

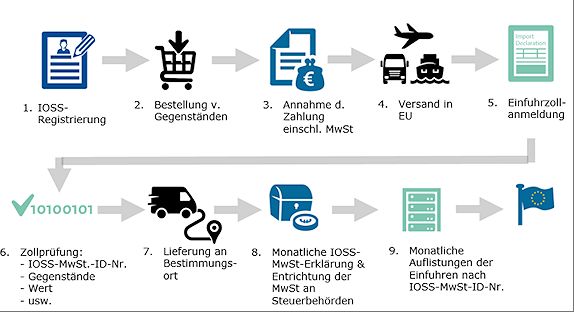

Stand März 2021Exkurs: Import One Stop Shop (IOSS)

• für Fernverkäufe von Gegenständen in Sendungen mit einem „Sachwert“

bis 150 EUR, keine VSt

• Berechnung der MwSt an den Käufer zum Zeitpunkt des Verkaufs

• Zollanmeldung eines unionsansässigen Anmelders und individuell

erteilte Identifikationsnummer erforderlich, Abgabe in jedem MS

möglich (unabhängig vom Wohnort des Empfängers).

• Umsatzsteuererklärung durch den teilnehmenden Unternehmer oder

einen in seinem Auftrag handelnder im Gemeinschaftsgebiet ansässigen

Vertreter an die zuständige Finanzbehörde

Stand März 2021Exkurs: Import One Stop Shop (IOSS)

• Bei Nutzung von IOSS: Abgabenfestsetzung nicht über die

Zollanmeldung sondern über eine Steuererklärung an die

Steuerverwaltung. D.h. keine Erstattung der Abgaben bei Nutzung

von IOSS durch den Zoll.

Stand März 2021Exkurs: Import One Stop Shop (IOSS)

Stand März 2021Exkurs: Sonderregelung der monatlichen Erklärung,

„Special arrangement“

• Sendungen bis 150 EUR, ohne VSt, ohne Nutzung IOSS

• Zollanmeldung nur im MS, in dem der Empfänger ansässig ist, möglich

• Nationale Regelung in § 21a UStG:

Erklärung bis 10. Tag Folgemonat an zuständiges HZA über:

• ausgelieferte Sendungen und die je Sendung vereinnahmte Einfuhrumsatzsteuer,

Gesamtbetrag der vereinnahmten Einfuhrumsatzsteuer,

• noch nicht zugestellte Sendungen,

• nicht zustellbare Sendungen sowie

• welche Sendungen abhandengekommen sind und die darauf lastende EUSt.

• Ggf. hat die gestellende Person den Verbleib der Sendungen nachzuweisen.

Stand März 2021Einführung einer neuen elektronischen Zollanmeldung

• Zollanmeldung gem. Art. 143a) UZK-DA

• Wertgrenze 150 EUR, verringerter Datensatz: z.B. Codenummer mit 6 Stellen

• Umsetzung in den nationalen Einfuhrsystemen

• Neue Fachanwendung ATLAS-IMPOST (Importabfertigung von Post- und

Kuriersendungen)

Zollanmeldung nach

Art. 143 a) UZK-DA möglich

Andere Fälle:

Standardzollanmeldung

Stand März 2021Umsetzung ATLAS – „ATLAS-IMPOST“ • Abgabe einer Zollanmeldung mittels Teilnehmernachricht APK (Anmeldung für Post- und Kuriersendungen mit Warenwert bis 150 Euro) • Abgabe einer Zollanmeldung über das Internet (BuG) für Privatpersonen mittels Erfassung einer IPK (Internetanmeldung für Post- und Kuriersendungen mit einem Warenwert von bis zu 150 Euro) • Übermittlung Nachrichten über Webservice (SOA), nicht wie bisher über Protokoll X.400 bzw. FTAM • Aus diesem Grund kommen neue Signierungs- und Zertifikatsmechanismen zum Einsatz, keine Nutzung der alten BIN (Beteiligten-Identifikations-Nummer)

Übergangsregelung

• Echtbetriebsbeginn ATLAS-IMPOST geplant 15. Januar 2022

• Notwendigkeit einer Regelung außerhalb von ATLAS:

Übergangsregelung in ATLAS Zollbehandlung aufgrund technischer Einschränkungen

nicht vollständig möglich - das System soll möglichst entlastet werden

• In Abstimmung mit den Unternehmen:

• Fiskalische Abwicklung soweit möglich außerhalb von ATLAS

• Aber: Keine Auswirkungen auf summarische Eingangsanmeldungen / Gestellung

Bitte Kontaktaufnahme mit der Generalzolldirektion bei einem großen

Importvolumen von Sendungen mit einem Wert bis 22 EUR: DVA2.gzd@zoll.bund.de

Stand März 2021Übergangsregelungen - wesentliche Elemente

• Annahme: Anmeldung in direkter Vertretung des Empfängers, d.h. die Angaben zum

Empfänger / Anmelder müssen übermittelt werden

• Basisdaten zu einer Vielzahl von Sendungen (Datensatz gem. Art. 143a UZK-DA) werden in

einer Aufstellung für fiskalische Zwecke übermittelt - Aufstellung wird Bestandteil der

Zollanmeldung

• Die Kopfdaten der Aufstellung werden durch den Zoll saldiert erfasst

Keine Übermittlung des Abgabenbescheides je Sendung - die im Vorwege

übermittelte Aufstellung wird Anlage / Bestandteil des Steuerbescheids

Jede Aufstellung kann sich nur auf jeweils ein Aufschubkonto beziehen

Anwendung Import-One-Stop-Shop möglich

Separater Prozess für die Auswahl von Sendungen für Kontrollen

Stand März 2021Übergangsregelung - Elemente der Aufstellung

Tageweise Übermittlung, bzw. mehrfach täglich bei Überschreiten

bestimmter Dateigröße, Beispiel siehe nächste Folie

• Aufstellung 1: Sendungen mit Abgabensatz 19%

• Aufstellung 2: Sendungen mit Abgabensatz 7%

• Aufstellung 3: IOSS - Übermittlung sortiert nach IOSS

Registriernummern

Monatsweise Übermittlung

• Aufstellung 4: IOSS Zusammenfassung je Monat

Stand März 2021Übergangsregelung - Elemente der Aufstellung

Positionsdaten - 19%

Sendungs- Empfängername

datensatznr.* Identcode* MRN (ESumA)1 Versenderland* (Vor-/Nachname)* Empfängeradresse*

1 1234567 ABC1234567890DEFGH China Sylvia Mustermann 48691 Vreden, Kring 5

1

1

1

2 23457 ABC1234567890DDCHI China Rita Frage 143 Burbacher Stra e, 53129 Bonn

2

Waren- Wert/ Bemessungs- Abgaben

positionsnr.* Anzahl* Warenbeschreibung* HS-Code* grundlage in EUR* in EUR*

1 10 Socks 123456 20,50 3,90 Summe wird

2 5 T-Shirt 123456 50,00 9,50

3 3 Pullover 123456 30,33 5,76 Element der

1 1 Face Mask 123456 47,91 9,10 Kopfdaten

Stand März 2021Übergangsregelung - Elemente der Aufstellung

Kopfdaten - 19%

Datei- Steuersatz Aufschub- Aufschub- EU- Dienst- Wert/Bemessungs-

Datum* Identifier* Dateityp* * Vertreter* TIN* kontonr.* Code* stellennr.* grundlage in EUR* Abgaben in EUR*

EORI Angabe Angabe

20.10.2021 LVC19_2020.10.20_1 LVC 19 19 Nummer Angabe nötig nötig C07 nöig 148,74 28,26

Summe aus

Positionsdaten

Stand März 2021Übergangsregelung - Elemente der Aufstellung

IOSS - monatsweise

Datensatz- Datei- Bemessungsgrundlage je

kennzeichen Identifier* Vertreter* IOSS-Teilnehmer-Nr.* IOSS-Teilnehmer & Monat*

Angabe

K-IOSS Oktober 2021 nötig

I-IOSS 1234567 (IOSS-Teilnehmer 1) 2.564.233,00

I-IOSS 3456789 (IOSS-Teilnehmer 2) 7.125.484,00

I-IOSS 2345679 (IOSS-Teilnehmer 3) 263.145,00

I-IOSS 7456780 (IOSS-Teilnehmer 4) 50.000,00

Stand März 2021Weitere Informationen / Weiteres Vorgehen

• Technische Informationsveranstaltung für Softwarehäuser und Eigenentwickler

am 25. März 2021

• Sukzessive Veröffentlichung auf www.zoll.de:

Zu ATLAS-IMPOST:

https://www.zoll.de/DE/Fachthemen/Zoelle/ATLAS/atlas_node.html

Allgemeine Informationen:

https://www.zoll.de/DE/Unternehmen/Warenverkehr/Postsendungen-

Internetbestellungen/Neuerungen-eCommerce/neuerungen-ecommerce.html

• Kurzfristige Ergänzung: Informationen für Privatpersonen

Bitte wenden Sie sich bei Fragen zur zollrechtlichen Umsetzung und zur

Inanspruchnahme der Übergangsregelung an DVA2.gzd@zoll.bund.de

Stand März 2021Sie können auch lesen