Unilever Update Weiterhin ein schmackhafter Dividendenzahler oder lieber mit Vorsicht zu genießen? - AlleAktien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nichtzyklischer Konsum

Unilever

Update

Weiterhin ein schmackhafter Dividendenzahler oder lieber

mit Vorsicht zu genießen?

von Michael C. Jakob

16. Februar 2022

Hauptsitz London,

Vereinigtes Königreich

ISIN GB00B10RZP78

WKN A0JNE2

Ticker-Symbol ULVR

Sektor Nicht-zyklischer

Konsum

Kurs 38,3 GBP

45,6 EUR

Ausstehende Aktien 2.610 Mio.

Marktkapitalisierung 119,5 Mrd. EUR

Enterprise Value 142,3 Mrd. EUR

Nettoverschuldung 22,8 Mrd. EUR

Bruttomarge 43,4 %

EBIT-Marge 16,6 %

Gewinnmarge 12,6 %

Free Cash Flow- 5,2 %

Rendite

Dividendenrendite 3,9 %

Datum 16.02.2022

2

Überblick:

Unilever Aktie und Update

• Unilever kennt keine Krisen. Mit über 400 Marken ist der weltweit drittgrößte

Konsumgüterhersteller in 190 Ländern vertreten. 60 % der Umsätze kommen aus

Schwellenländern. Die Produkte sind nichtzyklisch. Das macht Unilever so krisenresistent.

2020 lag der Gewinn dem von 2019. Das trotz der größten Wirtschaftskrise seit 2008.

• Probleme gibt es trotzdem. Dennoch ist die Unilever-Aktie die letzten Jahre seitwärts

gelaufen. Denn es wurde zu wenig in Wachstum investiert und man war bei neuen Trends zu

zögerlich. Außerdem bedroht eine hohe Kosteninflation die Gewinnmarge. Das resultierte

in einem Jobabbau und einem gescheiterten Übernahmeversuch der Konsumentensparte

von GlaxoSmithKline.

• Value Trap oder sicherer Hafen? Jobkürzungen werden nicht reichen. Um die angepeilte

operative Marge von 20 % zu erreichen. Unilever muss wieder auf einen Wachstumskurs

gelangen. Doch ist Unilever dafür in den richtigen Märkten? Das und mehr erfahrt ihr in

diesem Update.

3

1. Geschäftsmodell von Unilever

Geschäftsmodell von Unilever: Spezialisierter Marktführer

Unilever ist der weltweit drittgrößte Konsumgüterhersteller. Im Gegensatz zu Nestlé oder Procter

& Gamble konzentriert sich Unilever mehr darauf, in vielen kleineren Märkten die unangefochtene

#1 zu sein. Insgesamt sind 81 % ihrer Marken die #1 oder #2 in ihrem jeweiligen Bereich. Das macht

Unilever einzigartig.

Unilever ist relativ gleichmäßig auf drei Bereiche diversifiziert: Schönheits- und Pflegemittel,

Lebensmittel & Erfrischungen sowie Haushaltsprodukte. Mit insgesamt 400 Marken sind sie in

190 Ländern vertreten und erwirtschafteten 2021 59 % ihrer Umsätze in Schwellenländern.

4

Im Schönheits- und Pflegemittel-Markt bündelt Unilever alle Produkte, die sich der Körperpflege

und Schönheit widmen. Zur Körperpflege gehören beispielsweise Shampoos, Deodorants und

Waschlotionen, während Schönheitsprodukte beispielsweise Haarpflegeprodukte und Haut-

cremes umfassen. Unilever spezialisiert sich dabei auf den Deo-Markt. Mit Marken wie Rexona

und Axe sind sie die weltweite #1.

Bekannt ist Unilever für ihre Spezialisierung im Lebensmittelmarkt. Denn sie besitzen eine star-

ke Vormachtstellung im Eiscreme-Markt. Marken wie Ben & Jerry’s, Magnum und Langnese ge-

hören alle zu Unilever. Zudem expandieren sie noch in den Markt für pflanzliche Lebensmittel.

Die klassischen Lebensmittelbereiche überlassen sie allerdings Nestlé, PepsiCo und anderen. In

den letzten Jahren haben sie allerdings noch vermehrt in den Bereich mit Nahrungsergänzungs-

mitteln expandiert. Erst 2021 wurde die Supplement-Firma Onnit übernommen. Mit Vitamin-

präparaten und proteinhaltigen Produkten unterstützen sie die immer gesundheitsbewussteren

Konsumenten.

Der Markt für Haushaltsprodukte ist das kleinste und unprofitabelste Segment. Hier konzentrie-

ren sie sich auf Reinigungsmittel und Waschmittel. Mit Marken wie Cif erhofft sich Unilever lang-

fristiges Wachstum in Schwellenländern. Denn dort sind Putzmittel noch nicht so stark verbreitet

wie in Europa oder den USA.

5

2. Die Probleme und Marken von

Unilever in der Analyse

Momentan leidet Unilever unter einer hohen Kosteninflation. Denn Unilever braucht für eine

Vielzahl ihrer Produkte Öl, Palmöl oder Sojabohnen. Die Preise aller drei Rohstoffe sind in den

letzten drei Jahren stark gestiegen, Palmöl sogar um 75 %. Diesen Rohstoff benötigt Unilever für

einen Großteil seiner Produkte, jährlich kaufen sie circa 3 % des weltweit produzierten Palmöls.

Hinzukommen die hohe Lohninflation und eine Kostenexplosion in der Logistik. Da Unilever einen

Großteil der Umsätze in Schwellenländern erwirtschaftet, sind sie davon besonders betroffen.

Als Antwort darauf hat Unilever die Preise in allen Bereichen massiv angehoben. Im vierten Quartal

2021 nochmal um so viel wie zuletzt vor 10 Jahren. Doch das erschwert das Umsatzwachstum,

besonders in Schwellenländern, wo Konsumenten lieber zu günstigeren Produkten wechseln.

6

Trotz der Preisanhebungen musste Unilever im letzten Quartal Aktionären jedoch gestehen,

dass sie ihr Ziel von einer 20 % Gewinnmarge in den nächsten Jahren nicht erreichen werden.

Wachstum wurde vernachlässigt

In den letzten 10 Jahren hat sich das Management von Unilever darauf konzentriert, die

Gewinnmargen zu maximieren. Dementsprechend ist die Profitabilität von Unilever trotz der

hohen Kostennachteile weiterhin an der Spitze der Industrie. Doch das ging auf Kosten von

Wachstum. Denn Unilever hat besonders in den letzten Jahren historisch wenig investiert. 2021

investierte Unilever nur 2 % ihrer Umsätze in ihr Geschäft. Bei Procter & Gamble lag die Rate

zuletzt fast doppelt so hoch.

Hinzukommt, dass Unilever weniger Risiken eingegangen ist, um in wachstumsstarke Bereiche

zu investieren. Dadurch hinkte Unilever bei Trends hinterher und verpasste Wachstumschancen.

Doch das will Unilever jetzt wieder wettmachen. In den letzten Jahren hat Unilever bereits

angefangen, ihr Portfolio umzubauen. Nicht mehr wachsende Marken wie das Teegeschäft

wurden verkauft und dafür neue Marken aufgekauft. Besonders in wachstumsstarken Bereichen,

wie der Markt für Nahrungsergänzungsmittel oder Schönheitsprodukte.

Fazit: Druck auf allen Seiten, aber nur kurzfristig

Ich glaube, dass die Probleme von Unilever keine langfristigen Risiken darstellen. Rohstoffpreise

schwanken stark, doch das stellt auch eine Chance dar. Sie sind die letzten Jahre gestiegen

und werden auch wieder fallen. Sobald das passiert, wird Unilever davon überdurchschnittlich

profitieren. Unilever selbst denkt, dass sie 2023 bis 2024 schon wieder die alte Profitabilität

erreichen. Mit besseren Rohstoffpreisen können sie in unseren Augen 20 % Gewinnmarge

erreichen.

7

Die Marken von Unilever unter der Lupe

Die kurzfristigen Probleme haben sich auf jeden Fall bemerkbar gemacht und wir haben sie in

unserer letzten Analyse unterschätzt. Doch wir glauben, dass sie langfristig nicht entscheidend

sind. Wichtiger finden wir die Stärke und Position der Marken und wie zukunftsträchtig Unilever

aufgestellt ist.

Um die Marken von Unilever zu bewerten, helfen Rankings wie das von Kantar. Die Beratungsfirma

erstellt regelmäßig Listen der meist gewählten Konsumentenmarken. 2020 kamen 5 der 10 meist

gewählten Schönheits- und Gesundheitsmarken von Unilever.

Doch gleichzeitig ist die Konzentration der Top-Marken bei Unilever relativ gering. Auf die 400

Marken kommen nur 13 Marken mit mehr als einer Milliarde USD Umsatz pro Jahr. Procter &

Gamble hat beispielsweise 25 Marken, die mehr als eine Mrd. USD Umsatz pro Jahr erwirtschaften.

Insgesamt besitzen sie aber nur 65 Marken. Das zeigt, dass Unilever immer noch auf vielen

wenig erfolgreichen Marken sitzt, während sich Procter & Gamble nur noch auf die erfolgreichen

konzentriert.

Wie ist Unilever in den wichtigen Märkten positioniert?

Entscheidend für den langfristigen Erfolg ist die Positionierung des gesamten Portfolios in den

richtigen Märkten. In seinen drei Kernmärkten ist Unilever sehr solide aufgestellt. Doch wichtiger

sind Wachstumsmärkte wie vegane Lebensmittel und Nahrungsergänzungsmittel.

8

Insgesamt ist Unilever in vielen Marktsegmenten Marktführer, doch das gesamte Portfolio

unterliegt Nestlé im Lebensmittel- und Getränkebereich, während Procter & Gamble im Haus-

halts- und Schönheitsbereich die dominante #1 ist.

Auch in den beiden Wachstumsmärkten weist Unilever noch keine dominante Position auf. Nest-

lé hat es durch große Übernahmen und innovative Produkte geschafft, ein großes Geschäft in

beiden Bereichen aufzuziehen. Schon 2019 hatte Nestlé mit ihrem „Awesome Burger“ eine Ant-

wort auf die Fleischersatzprodukte von Beyond Meat. Mit der Übernahme von Bountiful für 5,8

Mrd. USD im April 2021 wurde Nestlé auch zu einem führenden Vitaminhersteller. Damit hat auch

hier Unilever aktuell noch das Nachsehen.

Fazit: Gut diversifiziert, aber kein Branchenprimus. In unserem Vergleich kann Unilever in kei-

nem Bereich hervorstechen. Wer von dem Nahrungsergänzungsmitteltrend profitieren will, soll-

te in Nestlé investieren. Im Bereich Haushaltsprodukte dominiert Procter & Gamble. Doch das ist

kein KO-Kriterium. Für Marktführer müssen Investoren eine Prämie zahlen. Unilever bietet dafür

eine hohe Diversifizierung.

9

Investitionsausgaben im Vergleich

Für Investoren ist aber nicht nur der aktuelle Stand der Marken wichtig, sondern auch der

zukünftige. Dafür ist es wichtig, sich die Investitionsausgaben anzuschauen. Hier fällt auf,

dass Unilever im Vergleich den geringsten Anteil ihrer Umsätze wieder in das eigene Geschäft

investiert.

Immerhin investieren sie noch mehr in Forschung und Entwicklung als PepsiCo und Kraft Heinz.

Doch Procter & Gamble sticht hier positiv hervor. Sie haben ein konzentriertes Produktportfolio,

in welches sie stetig investieren. Das fehlt uns bei Unilever.

Fazit: Kein Marktführer, dafür profitieren Aktionäre. Die Investitionsausgaben offenbaren,

wieso Unilever in keiner Kategorie dominieren kann. Dafür wird Unilever immer günstiger bleiben

als eine Procter & Gamble. Doch für die geringen Ausgaben steht Unilever noch überraschend

gut dar. Sie zahlen stattdessen mehr Gewinne an Aktionäre aus.

10Kennzahlen im Vergleich

Unternehmen Unilever Procter & Nestlé PepsiCo KraftHeinz

Gamble

Logo

WKN A0JNE2 852062 865177 909800 A1J4U4

Marktkapitalisierung in Mrd. USD 135,8 374,6 354,7 233,2 42,5

Umsatz 2020 in Mio. USD 59,2 78,3 93,8 79,5 25,9

Umsatzwachstum 3J 1,0 % 5,3 % 0,3 % 7,2 % -0,5 %

EBIT 2020 in Mio. USD 9,8 18,4 61,4 11,7 5,1

EBIT-Marge 2020 16,6 % 23,5 % 17,3 % 14,7 % 19,8 %

KUV 2022e 2,3 4,3 3,8 2,9 1,6

KGV 2022e 20 26,5 26,5 25,2 12,5

Dividendenrendite 3,9 % 2,2 % 2,3 % 2,6 % 4,6 %

Marktführer mit Prämie

Procter & Gamble ist eine gute Mischung aus Konsumallrounder und Kosmetikspezialist. In den

letzten Jahren haben sie es geschafft, sich nur auf die besten Marken zu konzentrieren. Die Stra-

tegie ist aufgegangen, weshalb Procter & Gamble das profitabelste Unternehmen in diesem Ver-

gleich ist. Dafür müssen Investoren für die Gewinne von Procter & Gamble mehr als doppelt so

viel auf den Tisch legen wie bei Kraft Heinz. Qualität hat seinen Preis.

Wer bereit ist, für Marktführer eine Prämie zu zahlen, wird in Procter & Gamble ein gutes Invest-

ment finden.

11#1 Lebensmittelkonzern zu hohem Preis

Nestlé ist der größte Lebensmittelkonzern der Welt mit einem breiten Portfolio aus Lebensmitteln.

Zu Nestlé gehören Säuglingsnahrung wie Beba, Wasser wie San Pellegrino, Süßwaren wie KitKat,

Fertiggerichte oder auch Nescafé. Allerdings ist die Profitabilität im Vergleich nur mittelmäßig.

Auch für das Wachstum ist der Preis relativ hoch. Für Investoren ist das der Aufschlag, den sie für

die bekannte „Schweizer Qualität“ zahlen wollen.

Die Nestlé-Aktie ist deshalb vor allem für Investoren geeignet, die auf Sicherheit setzen wollen.

Innovatives Unternehmen mit ordentlich Wachstum zu einem fairen Preis

PepsiCo ist der zweitgrößte Lebensmittelkonzern der Welt und sehr spannend, weil der Konzern

ungefähr zur Hälfte in Snacks und Getränke aufgeteilt ist. PepsiCo profitiert damit von der Lust

auf Süßes und Salziges. Bekannte Marken von PepsiCo sind z.B. Lay’s, Cheetos, Doritos, Pepsi,

Mountain Dew oder 7UP. PepsiCo wächst im Vergleich am schnellsten und konnte in den letzten

Jahren erfolgreich auf viele neue Trends setzen.

Investoren, die in diesem Bereich auf innovative und wachsende Unternehmen setzen wollen,

sind mit PepsiCo ideal beraten.

Günstige Qualität mit Transformations-Story

Kraft Heinz ist der fünftgrößte Lebensmittelkonzern der Welt und die Nummer 3 in den USA.

Das Unternehmen bleibt für viele Aktionäre tabu, was man an der niedrigen Bewertung und

hohen Dividendenrendite sieht. Für Wachstumsinvestoren ist Kraft Heinz nichts. Doch Kraft

Heinz ist weiterhin außerordentlich profitabel und erfindet viele ihrer Marken aktuell neu. Hier ist

viel Negatives eingepreist und Schnäppchenjäger bekommen eine hohe Dividendenrendite bei

gleichzeitig hoher Sicherheit. Denn Heinz gibt es schon seit 1869. Bisher hat das Unternehmen

noch jede Krise gemeistert.

Für Aktionäre, die an die Transformation von Kraft Heinz glauben, ist die Aktie ein gutes

Investment.

12Kein Überflieger, aber der perfekte Allrounder

Auch hier sticht Unilever bei keiner Kategorie besonders positiv hervor. Doch ebenso bei keiner

Kategorie negativ. Genau hier liegt die Stärke von Unilever. Die Kombination aus langsamen, aber

stetigem Wachstum, guter Profitabilität und einer hohe Dividendenrendite machen Unilever zu

einem sehr sicheren Investment. Zudem kriegt man die Aktie zu einem guten Preis.

Wer auf ein sicheres Unternehmen mit einer langsam und stetig steigenden Dividende setzt,

wird in Unilever ein gutes Investment fündig.

133. Bewertung der Unilever-Aktie

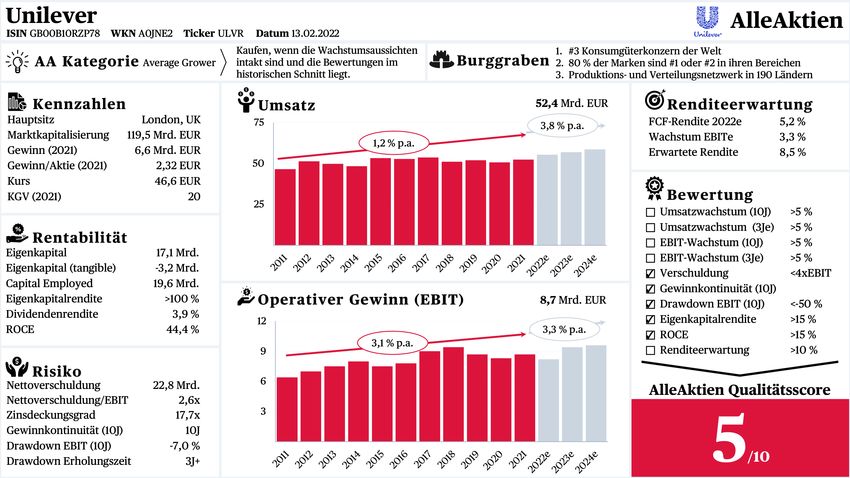

AAQS: Unilever erreicht 5 / 10 Punkten im AlleAktien Qualitätsscore

Seit der letzten Analyse hat Unilever drei Punkte eingebüßt. Denn die operativen Gewinne sind

historisch nicht um mehr als 5 % gewachsen und werden es auch in den nächsten drei Jahren

nicht. Somit sinkt auch die erwartete Rendite.

Nichtsdestotrotz bleibt Unilever ein Qualitätsunternehmen. Die Gewinne wachsen im Durch-

schnitt weiterhin jedes Jahr und die Rentabilitätskennzahlen bleiben fabelhaft. Die Dividenden-

rendite ist gestiegen und das KGV gesunken. Der Burggraben bleibt intakt und die Verschuldung

weiterhin relativ niedrig.

14AlleAktien DCF- und FMV-Modell

Um den fairen Wert einer Aktie zu ermitteln, eignet sich das DCF-Modell. Es hat eine simple

Annahme: Ein Unternehmen ist so viel wert wie alle Gewinne, die die Firma in der Zukunft

erwirtschaftet. Die Idee dahinter ist, wie ein Unternehmer zu denken, dem eine Firma bis

in die Ewigkeit gehört. Allerdings muss man bei dem DCF-Modell immer bedenken, dass

wir die Zukunftsgewinne nur abschätzen können und dass 1 Mio. US-Dollar für uns heute

einen viel höheren Nutzen haben als in 10 Jahren. Deshalb wird das DCF-Modell mit einem

Diskontierungsfaktor berechnet, der diese Einflüsse bereinigt.

Wert Begründung

Umsatzwachstum 4 % durchschnittlich • Aufgrund von Inflation werden die Preise

bis 2026 weiter angehoben

Umsatzwachstum 2,5 % durchschnittlich • Bewusst konservativ aufgrund von historisch

bis 2042 schwacher Entwicklung

• Schwellenländer werden das Wachstum

noch lange aufrecht erhalten

EBIT-Marge langfristig 20 % • Stetig steigendes Einkommen pro

Kopf in Schwellenländern ermöglicht

Preiserhöhungen

• Konzentration auf margenstarke Marken

Kurs-Gewinn- 18 • Leicht unter dem historischen Mittelwert

Verhältnis (~20)

• Wachstum etwas niedriger als historisch

Gemäß meiner Annahme entsteht beim DCF-Modell eine Renditeerwartung von 10 % und beim

FMV-Modell von 9 % pro Jahr.

16Renditeerwartung in Abhängigkeit vom Einstiegskurs

Einstiegskurs Renditeerwartung pro Jahr

20 EUR 18,7 %

25 EUR 16,1 %

30 EUR 14,0 %

35 EUR 12,3 %

40 EUR 10,8 %

47 EUR 9,0 %

55 EUR 7,3 %

60 EUR 6,4 %

65 EUR 5,5 %

70 EUR 4,7 %

75 EUR 4,0 %

185. Fazit zur Unilever-Aktie:

Kaufenswert als sicherer Hafen

Ich halte die Unilever-Aktie für kaufenswert

Hoher Burggraben, hohe Sicherheit. Als drittgrößter Konsumgüterhersteller der Welt besitzt

Unilever viele der erfolgreichsten Marken der Welt. Dazu kommt die hohe Diversifizierung

in über 190 Länder der Welt, mit 60 % der Umsätze aus Schwellenländern. Wirtschaftskrisen

kennt Unilever deshalb kaum. 2020 war der Gewinn höher als 2019. Das bietet Investoren ein

krisensicheres Unternehmen mit einer hohen Dividendenrendite.

Viele kurzfristige Probleme. Allerdings hat Unilever Probleme mit enorm gestiegenen

Rohstoffpreisen, besonders für Palmöl. Hinzukommen nun Logistik- und Lohnkosteninflation.

Dadurch haben sie die Margenziele gesenkt, da sie ansonsten zu viel Umsatz einbüßen würden.

Außerdem hat Unilever zu wenig in Wachstum investiert. Das müssen sie wieder aufholen.

Kein Marktführer, aber dafür günstiger. Unilever kann im Konkurrenzvergleich nicht

hervorstechen. Der Konzern besitzt viele starke Marken und ist in allen wichtigen Bereichen gut

aufgestellt. Doch Marktführer sind jeweils Konkurrenten. Dafür ist Unilever günstiger und bietet

eine hohe Dividendenrendite.

Unilever bleibt kaufenswert. Ich halte die Unilever-Aktie bei einem Kurs von 47 Euro mit einer

Renditeerwartung von 9 % für kaufenswert. Die Probleme sind in meinen Augen eingepreist.

Unilever hat zwar an Qualität eingebüßt, bietet aber eine verlässliche Dividende und

Krisensicherheit. Dafür müssen Investoren mit einer Rendite rechnen, die leicht unter dem S&P

500 liegt. In unseren Augen ein faires Angebot.

Aufrichtige Grüße,

Michael C. Jakob

AlleAktien Gründer und Geschäftsführer

19Michael C. Jakob Partner bei AlleAktien

Michael C. Jakob ist Gründer und Geschäfts�ührer von AlleAktien.

Michael analysiert vorrangig globale Software- und Finanzunter-

nehmen mit einer Vorliebe �ür US- und China-Aktien. Er verfolgt

die AlleAktien Cluster-Nummer-1-Strategie: Nur die besten Ak-

tien jeder Branche kommen in das Portefeuille.

Michael studierte BSc. Informatik am KIT Karlsruhe und MSc.

Management, Technolo�y and Economics an der ETH Zürich in

der Schweiz und am Massachusetts Institute of Technolo�y in

Boston. Vor AlleAktien war er beim Vermögensverwalter UBS

und der globalen Managementberatung McKinsey&Company.

AlleAktien

unabhängige Aktienanalysen in Bestqualität

Wir helfen Privatanlegern und institutionellen Investoren, die besten Investmententschei-

dungen �ür ihr Portfolio zu treffen. AlleAktien ist der unabhängige und wissenschaftlich-

orientierte Aktien-Researchanbieter in Deutschland. Das starke Fundament darunter bildet das

tief verankerte Wertesystem hinter AlleAktien: Ehrlichkeit, Integrität und Unabhängigkeit sind

bei der Aktienanalyse und Beratung entscheidend.

500k 500+ #1

Ehreninvestoren tiefgründige Analysen unabhängiger Qualitätsführer

sind langfristige Privatanleger und Studien für Aktienanalysen

laut Privatanlegern

oft

logie

Micros alyse

Techno

k t ienan fikation

beim

A eme un

d breite

Diversi

t

st Wel

e Ökosy en der

Mächtig -Unternehm

n IT

Versorger Nichtzyklischer Konsum Technologie Zyklischer Konsum Informationstechnologie Zyklischer Konsum größte

Encavis Chocoladefabriken Okta Volkswagen S&P Global Sea Limited Jakob

Aktienanalyse Lindt & Sprüngli Aktienanalyse Update Aktienanalyse Aktienanalyse von Mi

chael C.

Aktienanalyse

Hochprofitables Pure Play für Erneuerbare Energien mit Identität als Primary Cloud und Microsoft-Disruptor

Gewinner der E-Mobilität mit Strategieverschärfung,

Der weltweit führende Verkäufer von Vertrauen

Südostasiens

mit größter Multibagger im Payment,

unkonventioneller Wachstumsstrategie um den Wandel zu meistern beeindruckenden Gewinnmargen Gaming und eCommerce

Schweizer Qualität und ein Burggraben aus Schokolade

von Benjamin Franzil von Michael C. Jakob von Michael C. Jakob von Benjamin Franzil von Benjamin Franzil von Michael C. Jakob

ril 2021

30. Ap

21. Juli 2021 11. Juni 2021 17. Juni 2021 23. August 2021 24. September 2021 10. September 2021Tiefgehende Aktienanalysen

KLA Aktienanalyse

Der Effizienztreiber der Chipindustrie mit 60 %

Marktanteil

Microsoft Update

Die Activision Blizzard-Übernahme könnte

Microsoft aufs nächste Level heben

Upstart Aktienanalyse

250 % Umsatzwachstum und schon

profitables — revolutioniert Upstart die

Kreditvergabe?

Netflix Update

Aktie wirkt so günstig wie noch nie, doch

trügen die Kennzahlen?Sie können auch lesen