Unternehmerfrühstück Das Wichtigste zum Jahreswechsel aus steuerlicher Sicht - Nacken ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Unternehmerfrühstück Das Wichtigste zum Jahreswechsel aus steuerlicher Sicht

Unternehmerfrühstück

• GzUdPe-ZollkodexAnpG = „Steueränderungesetz 2015“

• Bürokratieentlastungsgesetz 2016

• Gesetz zur Anpassung von Familienleistungen und zum

Abbau der kalten Progression

• „Gesetz zur Modernisierung des

Besteuerungsverfahrens“ (kommt in 2016)

Steuerliche Hinweise zum Jahresende für 1. Unternehmer 2. Vermietung und Verpachtung 3. Arbeitnehmer 4. Erbschaftsteuerreform 5. Gesellschafter und Mitunternehmer 6. Kapitalgesellschaften und Kapitalanleger 7. Die „Maßnahmen“

1. Steuerliche Hinweise für Unternehmer

1.1 Anpassung Buchführungsgrenzen

• Anpassung Buchführungsgrenzen für Wirtschaftsjahre die nach dem

31.12.2015 beginnen

• Auswirkung auf die Pflicht zur Aufstellung eines JA gem. § 242 Abs. 4 HGB

Bisher Neu

§ 241a S.1 HGB

Umsatzgrenze 500.000 € 600.000 €

Gewinngrenze 50.000 € 60.000 €

§ 141 Abs. 1 S. 1 AO

Umsatzgrenze 500.000 € 600.000 €

Gewinngrenze 50.000 € 60.000 €

1.2 Pauschalierung der ESt bei Sachzuwendungen

• Pauschalierung der ESt bei Sachzuwendungen nach § 37b EStG

• Änderungen des BMF-Schreiben durch mehrere BFH

Entscheidungen

Zuwendender

• jede natürliche und juristische Person, die aus

betrieblichem Anlass

• nicht in Geld bestehende Geschenke zuwendet oder

• Zuwendungen zusätzlich ohne Gegenleistung erbringt

erfasste Zuwendung

• betrieblich veranlasst und

• beim Empfänger zu steuerbaren und steuerpflichtigen

Einkünften führen

1.2 Pauschalierung der ESt bei Sachzuwendungen

• Einheitliche Wahlrechtsausübung

– gilt für alle innerhalb eines Wirtschaftsjahres gewährten Zuwendungen

– gesonderte Anwendung bei Zuwendungen an Dritte und eigene

Arbeitnehmer

• Zeitpunkt der Wahlrechtsausübung

– bis spätestens zu der letzten Lohnsteuer-Anmeldung des

Wirtschaftsjahres

– auch durch Änderung einer noch nicht bestandskräftigen Lohnsteuer-

Anmeldung im Rahmen einer Außenprüfung zum Beispiel

1.2 Pauschalierung der ESt bei Sachzuwendungen

• folgende Leistungen sind zu erfassen:

Aufmerksamkeiten Bonusprogramm Sachbezugsfreigrenze Mahlzeiten

• bis zu 60 € • Gutschrift von • 44 €-Freigrenze • pauschale

• keine Geschenke Bonuspunkten & • kein steuerpflichtiger Besteuerung nach §

• nicht BMG § 37b gewährte Prämien Sachbezug 37b EStG, wenn die

EStG • Keine Pauschalierung Mahlzeit die

nach § 37b EStG Üblichkeitsgrenze von

60 € übersteigt

1.2 Pauschalierung der ESt bei Sachzuwendungen

1.3 Betriebsveranstaltungen ab 2015

• 110 € Freigrenze wird zum Freibetrag bei Betriebsveranstaltungen

Keine Freigrenze mehr, Gilt für maximal 2 Arbeitgeber kann den

Betriebsveranstaltungen Veranstaltungen im Jahr Nur noch der 110 € übersteigenden Betrag

und erstmalig ab dem übersteigende Betrag pauschal mit 25 % zzgl.

dürfen somit in 2015 wird versteuert

mehr kosten Kalenderjahr 2015 SolZ und KiSt besteuern1.4 Gewinnrealisierung bei Abschlagszahlungen

• „to whom it may concern“ -> trifft alle (bilanzierenden)

Werkunternehmer, die Abschlagsrechnungen nach § 632a BGB

stellen

• Gewinnrealisierung nicht erst bei Stellung der

Honorarschlussrechnung sondern bereits dann, wenn der

Anspruch auf Abschlagszahlung entstanden ist.

• BMF vom 13.05.2015 als Reaktion auf BFH vom 14.05.20141.5 Digitale Buchführung

Herausforderungen

und ChancenAgenda • Digitalisierung aller Lebensbereiche • Anforderungen der Finanzverwaltung • Auswirkungen auf die tägliche Organisation • Die digitale Buchführung in der Praxis

Willkommen im digitalen Zeitalter • Kinder wachsen mit Technik auf • Sieht so die Zukunft aus?

Medienbruchfreies Zusammenspiel

Steuer- Die Digitalisierung

berater

beeinflusst den Arbeitsalltag

und die Zusammenarbeit

von

• Unternehmer

Unternehmer Finanzamt

• Steuerberater

• FinanzamtDie Finanzbehörde als der Treiber der

Digitalisierung

• Gesteigerte Anforderungen ab 1.1.2015

• Grund(buch)aufzeichnungen

• Buchführung

• Konsequente Kontrolle der Prüfer

• Zeitgerechte Erfassung

• Belegprinzip

• Datensicherheit, Unveränderbarkeit bzw. Protokollierung

• DatenzugriffUnzureichende Belegablage

• Schuhkarten, Gitterkörben, Mappen,

Heftlaschen, Stehordner

• Fehlende laufende Nummerierung der

Belege

• Fehlende Zusammenstellung

(handschriftliche Listen, Additionsstreifen

etc.)

• Belegablage mit Bankauszügen als

Grundbuchersatz

• Fehlende Erläuterung der Kontoauszüge

• Liegen nicht in regelmäßigen

Zeitabständen von einem Monat vorGrundsatz der Nachvollziehbarkeit und

Nachprüfbarkeit

Belegprinzip

• progressive (vom Beleg bis zur Steuererklärung)

• retrograde (von der Steuererklärung zum Beleg)

Zwingender Grundsatz ab 1.1.2015

Bestätigung durch ergänzendes BMF-Schreiben vom 14.11.2014 zu

den GoBDPapierbeleg

Kontierung am Papierbeleg

Auszug aus dem BMF-Schreiben

„GoBD“

„Zur Erfüllung der Belegfunktionen sind deshalb

•Angaben zur Kontierung,

•zum Ordnungskriterium für die Ablage und

•zum Buchungsdatum

auf dem Papierbeleg erforderlich.“Elektronische Belege

Verknüpfung Buchungssatz mit Bilddatei

Auszug aus dem BMF-

Schreiben „GoBD“

„Bei einem elektronischen Beleg

kann dies auch durch die

Verbindung mit einem Datensatz

mit Angaben zur Kontierung oder

durch eine elektronische

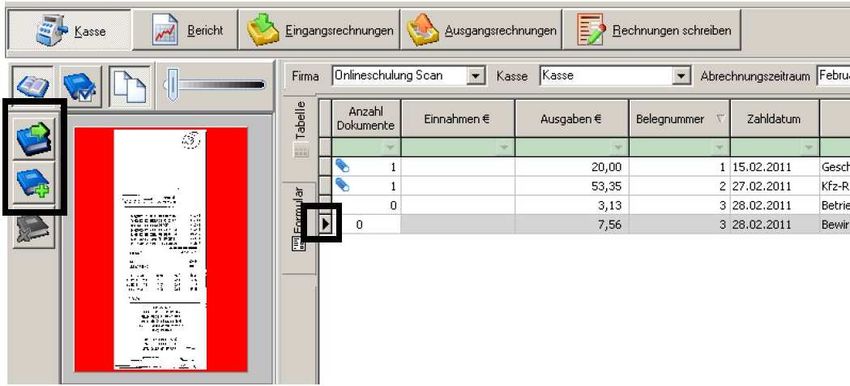

Verknüpfung … erfolgen.“Digitale Verarbeitung von Belegen

eRechnung Scannen von Belegen

Zuordnung der digitalen Belege zu Belegzeilen

Verarbeitung im BelegmanagerDigitale Archivierung

• GoBD: Vernichtung der

Originale nur bei

Einhaltung einer

Verfahrens-

dokumentation

• Gesetzliche

Aufbewahrungsfrist bleibt

für digitale Belege

bestehenVorteile der Digitalisierung für das

Unternehmen

• Formel „Gewinn = Umsatz – Kosten“ gilt auch im digitalen Zeitalter

• Kosten senken und/oder Umsatz steigern

• Vorteile

Kosten senken Dokumente im Keine Angst vor

Mehr Zeit fürs Tagesgeschäft Handumdrehen finden Betriebsprüfungen

Weniger Papier Zeitnahe Information über das

Offene Posten immer im Griff Unternehmen

Skonti optimal ausnutzen Sichere Kommunikation über

das Internet2. Steuerliche Hinweise für Vermietung und Verpachtung BMF – Schreiben vom 27.07.2015 – als Reaktion auf drei Urteile des 9. Senats des BFH in 2014

2.1 Nachträglicher Abzug von Schuldzinsen

Schuldzinsen für ein Mietobjekt nach

dessen Veräußerung

Nach dem 31.12.1998 Vor dem 1.1.1999

• Schuldzinsen können als Werbungskosten abgezogen • Kein Werbungskostenabzug der Schuldzinsen möglich

werden • Schuldzinsen stehen nicht mehr mit dieser Einkunftsart

• Darlehen hätte nicht durch den Veräußerungserlös im wirtschaftlichem Zusammenhang

getilgt werden können • Zinsen sind vielmehr Gegenleistung für die

• Nicht maßgeblich, ob die Veräußerung steuerbar ist Überlassung von Kapital im privaten

(10 Jahres Grenze) Vermögensbereich

• Bei mehreren Darlehen ist entsprechend der

Beurteilung durch einen gewissenhaften ordentlichen

Geschäftsmann eine Ablösung durch den

Verkaufserlös vorzunehmen2.2 Weitere Sonderfälle zum nachträglichen Abzug

• Vorfälligkeitsentschädigung stellt keine nachträglichen

Werbungskosten dar Veräußerungskosten

• Schuldzinsen nach Aufgabe der Einkünfteerzielungsabsicht sind

keine nachträglichen Werbungskosten

• Schuldzinsen für fremdfinanzierte sofort abziehbare

Werbungskosten (Erhaltungsaufwendungen) sind für nach dem

31.12.2013 veräußerten Mietobjekts nach der gleichen Maßgabe

abziehbar wie oben bereits dargestellt

• Für vor dem 1.1.2014 getätigte Veräußerungen sind diese jedoch

in voller Höhe als nachträgliche Werbungskosten abziehbar3. Steuerliche Hinweise für Arbeitnehmer

3.1 Anhebung Grundfreibetrag, Kinderfreibetrag,

Kindergeld und Kinderzuschlag

Bisher Anhebung auf

2015 2015 2016

Grundfreibetrag 8.354 € 8.472 € 8.652 €

Kinderfreibetrag 2.184 € 2.256 € 2.304 €

4.368 € 4.512 € 4.608 €

1. & 2. Kind 184 € 188 € 190 €

Kindergeld 3. Kind 190 € 194 € 196 €

Ab 4. Kind 215 € 219 € 221 €3.1 Anhebung Grundfreibetrag, Kinderfreibetrag,

Kindergeld und Kinderzuschlag

Bisher Anhebung auf

2015 2015 2016

Abgabepflicht für AN-Steuererklärungen 10.700 € 10.800 € 11.000 €

20.200 € 20.500 € 20.900 €

Höchstbetrag für Unterhaltsleistungen

8.354 € 8.472 € 8.652 €

(§ 33a Abs. 1 EStG)

Entlastung für Alleinerziehende

1.308 € 1.908 € 1.908 €

(§ 24a EStG

Zuschlag für jedes weitere Kind -------- 240 € 240 €3.1 Anhebung Grundfreibetrag, Kinderfreibetrag,

Kindergeld und Kinderzuschlag

Bisherige Lohnabrechnungen mit zu

hoher Lohnsteuer

Arbeitgeber ist zur Korrektur

verpflichtet

Aus Vereinfachung kann die

Anpassung in der Lohnabrechnung

Dezember 2015 erfolgen3.1 Anhebung Grundfreibetrag, Kinderfreibetrag,

Kindergeld und Kinderzuschlag

Steuertarif 2015 erstmals anzuwenden bei

• Laufenden Arbeitslohn, der für einen nach dem 30.11.2015

endenden Lohnzahlungszeitraum gezahlt wird,

• Sonstigen Bezüge, die nach dem 30.11.2015 zufließen3.2 Vereinbarkeit von Familie und Beruf

• Arbeitgeber darf Arbeitnehmer zur Erleichterung von Familie und

Beruf steuerfreie Serviceleistungen gewähren § 3 Nr. 34a EStG

• Zahlung an ein

Steuerfreie Dienstleistungsunternehmen, für

die Beratung oder Vermittlung

Leistungen von Kinderbetreuung

ab 2015 • Leistungen zur kurzfristigen

Betreuung von Kindern bis 144. Steuerliche Hinweise zur Erbschaftsteuerreform

4.1 Stand der Diskussion

Referentenentwurf BMF vom

Urteil BVerfG vom 2.6.2015

17.12.2014

Gesetzesentwurf der

Bundesregierung vom

7.9.2015

Gesetzesentwurf

Bundeskabinett

vom 8.7.2015

Empfehlung des Finanz- und

Wirtschaftsausschusses des

Bundesrates vom 15.9.2015

Stellungnahme des

Bundesrates vom 25.9.20154.1 Stand der Diskussion

• Bundesregierung und Bundesrat sind sich in mehreren

Punkten noch uneinig

– Geringfügigkeitsfreibetrag i.H.v. 10 %, § 13b Abs. 6 ErbStG-RE, wird

vom Bundesrat abgelehnt

– Positive Definition des begünstigten Vermögens (Bundesregierung)

vs. Verwaltungsvermögenstests mit Modifikationen (Bundesrat)

– Verschonungsabschlag soll laut Bundesrat geringer ausfallen (§ 13c

Abs.2 ErbStG-RE)

• Einigkeit besteht unter anderem bei der Lohnsummenregelung4.2 Einzelne Aspekte der Stellungnahme des

Bundesrates

• „Durchschüttung“ von Gewinnrücklagen

– Regelungslücken, wie die „Durchschüttung“ von Gewinnrücklagen

nachgeordneter Kapitalgesellschaften, sollen geschlossen werden

– Aktuelle Regelungen läuft sonst ins leere, wenn nicht die Gewinne des geerbten

erworbenen Betriebs, sonst die Gewinne einer Tochtergesellschaft zunächst an

den Betrieb und von dort an den Erwerber weiter ausgeschüttet werden

• Definition des begünstigungsfähigen Vermögens für

Holdinggesellschaften

– Laut Regierungsentwurf nur Holdings mit „ausschließlich“

begünstigungsfähigen Beteiligungen.

– Anderes Vermögen (wie z.B. Geschäftsausstattung oder Darlehen) führt nach

Ansicht des Bundesrates zu einer Nichtanwendung der Regelung

Anpassung der Definition notwendig4.2 Einzelne Aspekte der Stellungnahme des

Bundesrates

• Modifiziertes Verwaltungsvermögenskonzept

– Beibehaltung der Verwaltungsvermögenskatalognummer § 13b Abs. 2

Satz 2 Nr. 2 ErbStG

– Modifizierung der bisherigen Verwaltungsvermögenskatalognummer

des § 13b Abs. 2 Satz 2 Nr. 4 ErbStG (Wertpapiere etc.)

– Modifizierung des Finanzmitteltests des § 13b Abs. 2 Satz 2 Nr. 4a

ErbStG

– Ergänzung der bisherigen Verwaltungsvermögenskatalognummer des

§ 13b Abs. 2 Satz 2 Nr. 5 ErbStG (Kunstgegenstände etc.)

– Weitere Modifizierung im Verwaltungsvermögenskonzept4.3 Fazit zur Stellungnahme des Bundesrates

Positiv Negativ

• Festhaltung am • Komplexität des

praxistauglichen zukünftigen

Verwaltungsvermögenstest Verschonungssystem

in modifizierter Form • Geforderte Streichung der

Basisverschonung5. Steuerliche Hinweise für Gesellschafter und Mitunternehmer

5.1 Zufluss einer Gewinnausschüttung

• Zufluss beim beherrschenden Gesellschafter zum Zeitpunkt der

Beschlussfassung

– Auch wenn eine spätere Fälligkeit in der Gesellschafterversammlung

beschlossen worden ist

• Sind nicht ausreichend liquide Mittel vorhanden, gilt

grundsätzlich der tatsächliche Zufluss

– Es sei denn, beherrschende Tochtergesellschaften verfügen über

ausreichend Liquidität

Zufluss mit Beschlussfassung5.2 Verrechenbare Verluste nach § 15a EStG

Anwendung des § 15a EStG bei der

Übertragung eines KG-Anteils

Veräußerung gegen Entgelt Unentgeltliche Übertragung

• Identität des Beteiligten gem. § 15a Abs. 2 Satz 1 • Beteiligungsidentität wird gewahrt

EStG fehlt • Verrechenbare Verlust geht mit dem

• Erwerber tritt in die Verlusthaftung ein übertragenden Anteil über

• Verrechnung mit künftigen Gewinnen nicht • Übernahme des negativen Kapitalkontos führt

möglich nicht zu einer entgeltlichen Übertragung

• Aber höhere Anschaffungskosten auf die

anteiligen Wirtschaftsgüter

• Veräußerer kann verrechenbare Verluste mit

Veräußerungsgewinn verrechnen6. Steuerliche Hinweise für Kapitalgesellschaften und für Kapitalanleger

6.1 Allgemeine Hinweise für Kapitalanleger

• Antrag auf Erstellung einer Verlustbescheinigung per

31.12.2015 bis zum 15.12.2015 bei der Bank stellen

(andernfalls „wandern“ die Verluste in den Verrechnungstopf)

• Ab 1.1.2016 verlieren alle Freistellungsaufträge ohne Steuer-ID-

Nr. ihre Gültigkeit

• Werbungskostenabzug nach 2008 bei Kapitalerträgen vor 2009,

zB bei Selbstanzeigen (Verfassungsbeschwerde gegen BFH

Urteil v. 2.12.2014)6.2 Schädlicher Beteiligungserwerb § 8c KStG

• Erweiterung der Konzernklausel beim Verlustabzug von

Körperschaften gem. § 8c Abs. 1 Satz 5 KStG

– Verabschiedung des Steueränderungsgesetzes 2015 durch den

Bundestag am 24. September 2015

– Änderungen innerhalb der Beteiligungskette führen somit nicht mehr

zum Untergang des Verlustes

– Anzuwenden in der nachstehenden Fassung auf Beteiligungserwerbe

nach dem 31. Dezember 2009

– Zustimmung des Bundesrates noch ausstehend6.2 Schädlicher Beteiligungserwerb § 8c KStG

Ein schädlicher Beteiligungserwerb liegt vor, wenn

1. an dem übertragenden Rechtsträger der Erwerber zu 100

Prozent mittelbar oder unmittelbar beteiligt ist […],

2. an dem übernehmenden Rechtsträger der Veräußerer zu

100 Prozent mittelbar oder unmittelbar beteiligt ist […],

3. an dem übertragenden und an dem übernehmenden

Rechtsträger dieselbe […] Person zu jeweils 100 Prozent

mittelbar oder unmittelbar beteiligt ist.6.3 Aktuelles zu verdeckten Gewinnausschüttungen

• Erdienbarkeit der endgehaltsabhängigen Pensionszusage

– Mittelbare Erhöhung der Pensionszusage infolge von

Gehaltssteigerungen kann einer Neuzusage gleichkommen

– Übersteigt die Gehaltssteigerung das übliche Maß, durch sprunghafte

und fremdunübliche ansteigende Bezüge, dann ist auch die

Versorgungszusage nicht mehr als angemessen anzusehen

Erhöhung der Versorgungszusage kommt einer Neuzusage gleich

löst die Anwendung der Erdienbarkeitsgrundsätze aus (10 Jahre)6.3 Aktuelles zu verdeckten Gewinnausschüttungen

• Angemessenheit der Jahresgesamtbezüge

– Häufiges Streitthema bei Betriebsprüfungen

– Vergleichbare Vergütungen können Gehaltsstrukturuntersuchungen

entnommen werden

Wirtschaftszweig Höchstwert Oberes Quartil Median

Dienstleister 979.740 € 191.901 € 146.770 €

Einzelhandel 526.880 € 174.310 € 136.497 €

Großhandel 2.626.760 € 204.034 € 163.174 €

Handwerk 1.115.150 € 161.379 € 129.935 €

Industrie 2.013.300 € 235.308 € 170.987 €7. Die Maßnahmen zum Jahresende

7.1 . Maßnahmen zum Jahreswechsel/Unternehmen

• Bilanz oder 4/3 Rechnung

• Befreiung von der Buchführungspflicht, wenn Einzel-

Gewerbetreibende in zwei aufeinander folgenden

Geschäftsjahren höchstens

-> 60.000,00 € Gewinn und

-> 600.000,00 € Umsatz ausweisen.

• Kosten und Arbeitsentlastung

• Vermeidung der Umstellung auf E-Bilanz7.2 Maßnahmen zum Jahreswechsel/Unternehmen

• Richtige Taktik zur Gewinnverlagerung (Auswahl)

• Bilanzpolitische Maßnahmen vor und nach dem Stichtag

• Ausnutzung von Bilanzansatz- und Bewertungsvorschriften

• Lieferungen an Kunden 2015 erst 2016

• Aufwand für Erhaltungs- und Instandhaltungsarbeiten, Kauf

von GwG, Werbe- und Beratungsleistungen

• Zusage von Gratifikationen, Pensionen oder sonstigen

Ansprüchen an die Belegschaft

• EÜR-Rechner treffen eine Entscheidung für oder gegen eine

Bilanz

• Leasing oder Finanzierung

• sale and lease back7.3. Maßnahmen zum Jahreswechsel / GmbH-GF

• Terminwahl für Gewinnausschüttungen (Gutschrift auf GmbH-

Verrechnungskonto reicht aus)

• Vermeidung von verdeckten Gewinnausschüttungen

• (Überprüfung bestehender Verträge auf Angemessenheit und

Fremddienlichkeit)

• Begründung einer Organschaft (Ertragsteuer =

Gewinnabführungsvertrag muss noch im laufenden Wirtschaftsjahr

wirksam werden)7.4 Maßnahmen zum Jahreswechsel / Private SE

• Spenden

• Stiftungen

• Basis- sowie Pflegeversicherung

• Übrige Vorsorgeaufwendungen

• Renovierungsaufwendungen für vermietete Immobilien

• Außergewöhnliche BelastungenKontakt WP/StB Gert Nacken WP/StB Christoph Hillebrand StB/vBP Matthias Lamprecht Nacken Hillebrand Partner Nacken Hillebrand Partner Nacken Hillebrand Partner Oststr. 11 – 13, 50996 Köln Oststr. 11 – 13, 50996 Köln Oststr. 11 – 13, 50996 Köln Telefon: 0221 / 935521-43 Telefon: 0221 / 935521-33 Telefon: 0221 / 935521-12 Telefax: 0221 / 935521-99 Telefax: 0221 / 935521-99 Telefax: 0221 / 935521-99 Email: gert.nacken@nhp.de Email: christoph.hillebrand@nhp.de Email: matthias.lamprecht@nhp.de

Vielen Dank für Ihre Aufmerksamkeit!

Sie können auch lesen